Tác giả gốc: Lorenzo Valente

Bản dịch gốc của Chopper, Foresight News

Từ tháng 8 đến tháng 9 năm 2025, Quỹ Tài sản Kỹ thuật số (DAT) đã trở thành phương tiện cốt lõi để phổ biến tài sản tiền điện tử trên Phố Wall. Sự thay đổi này có thể đã gây ngạc nhiên cho nhiều người trong ngành, những người đã kỳ vọng các quỹ giao dịch trao đổi (ETF) sẽ tiếp tục thống trị thay vì dần bị DAT thay thế.

Chính xác thì điều gì đã xảy ra đằng sau hậu trường? Vài năm trước, Strategy đã tiên phong trong mô hình Bitcoin DAT, nhưng vào thời điểm đó, các nhà đầu tư chưa biết cách áp dụng nó vào các tài sản tiền điện tử khác. Bài viết này sẽ đi sâu vào bối cảnh thị trường và những tranh cãi liên quan đến DAT.

Định nghĩa của DAT

Crypto Treasury (DAT) đề cập đến các công ty trực tiếp nắm giữ các loại tiền điện tử như Bitcoin, Ethereum và Solana trong bảng cân đối kế toán của họ, cho phép các nhà đầu tư gián tiếp tiếp cận tài sản tiền điện tử bằng cách mua cổ phiếu của họ.

Không giống như các ETF Bitcoin/Ethereum giao ngay do Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) quản lý, nắm giữ tiền điện tử thụ động với cổ phiếu đã phát hành được liên kết 1:1 với tài sản nắm giữ, DAT là các công ty hoạt động có thể quản lý tài sản nắm giữ thông qua đòn bẩy, chiến lược doanh nghiệp hoặc các công cụ tài chính. ETF, với tư cách là công cụ đầu tư công được quản lý, cung cấp mức độ tiếp cận tài sản tuân thủ; trong khi DAT mang lại rủi ro ở cấp độ doanh nghiệp, với mức lãi hoặc lỗ tiềm ẩn vượt quá mức biến động của tài sản cơ sở.

Từ rất lâu trước khi thuật ngữ "kho tiền điện tử" ra đời, Strategy đã tạo ra DAT đầu tiên cho Bitcoin. Dưới sự lãnh đạo của Michael Thaler, công ty đã giảm bớt hoạt động kinh doanh phần mềm doanh nghiệp và tập trung hoàn toàn vào việc tích lũy Bitcoin. Tính đến ngày 15 tháng 9 năm 2025, Strategy đã mua hơn 632.000 Bitcoin với giá 46,5 tỷ đô la, với mức giá trung bình 73.527 đô la cho mỗi Bitcoin. Hiện tại, công ty nắm giữ hơn 3% tổng nguồn cung Bitcoin là 21 triệu.

Strategy đã tích lũy lượng Bitcoin nắm giữ thông qua nhiều chiến lược tài chính khác nhau: ban đầu phát hành trái phiếu cao cấp chuyển đổi, sau đó là trái phiếu cao cấp có bảo đảm với lãi suất coupon là 6,125%, nhưng bước đột phá thực sự đến từ kế hoạch phát hành cổ phiếu theo giá trị thị trường. Do cổ phiếu (mã chứng khoán MSTR) được giao dịch ở mức cao hơn đáng kể so với giá trị sổ sách, Thaler đã pha loãng vốn cổ đông hiện hữu bằng cách phát hành cổ phiếu mới, sử dụng số tiền huy động được để mua thêm Bitcoin và tăng lượng Bitcoin nắm giữ trên mỗi cổ phiếu. Về cơ bản, nguồn vốn do các cổ đông cung cấp đã tận dụng rủi ro liên quan đến Bitcoin của Strategy.

Mô hình này đã gây ra nhiều tranh cãi. Các nhà phê bình chỉ trích DAT vì "bán tài sản 1 đô la với giá 2 đô la", nghĩa là nếu một DAT được giao dịch ở mức gấp đôi giá trị tài sản ròng vốn hóa thị trường (mNAV), thì về cơ bản các nhà đầu tư đang trả 2 đô la cho một Bitcoin 1 đô la trên bảng cân đối kế toán của họ. Họ cho rằng mức chênh lệch này không hợp lý và cũng không bền vững.

Tuy nhiên, hiệu suất cổ phiếu của Strategy cho đến nay đã đảo ngược đánh giá này, mang lại lợi nhuận đáng kể cho các cổ đông. Ngoại trừ một giai đoạn giảm giá ngắn trong thị trường giá xuống từ tháng 3 năm 2022 đến tháng 1 năm 2024, MSTR luôn duy trì mức chênh lệch mNAV đáng kể. Quan trọng hơn, Thaler đã tận dụng chiến lược này: phát hành cổ phiếu với giá vượt xa giá trị sổ sách để liên tục tăng lượng Bitcoin nắm giữ và đạt được sự tăng trưởng danh mục đầu tư. Kết quả cho thấy kể từ lần mua Bitcoin đầu tiên vào tháng 8 năm 2020, MSTR không chỉ cho phép các cổ đông tiếp cận Bitcoin theo lãi suất kép mà hiệu suất của nó còn vượt trội hơn đáng kể so với chiến lược mua và nắm giữ đơn giản.

Cảnh quan thị trường DAT

Năm năm sau khi Strategy mua Bitcoin lần đầu tiên, hàng trăm token DAT đã xuất hiện. Những token mới này đang tích lũy nhiều loại tài sản tiền điện tử khác nhau như Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI và AVAX.

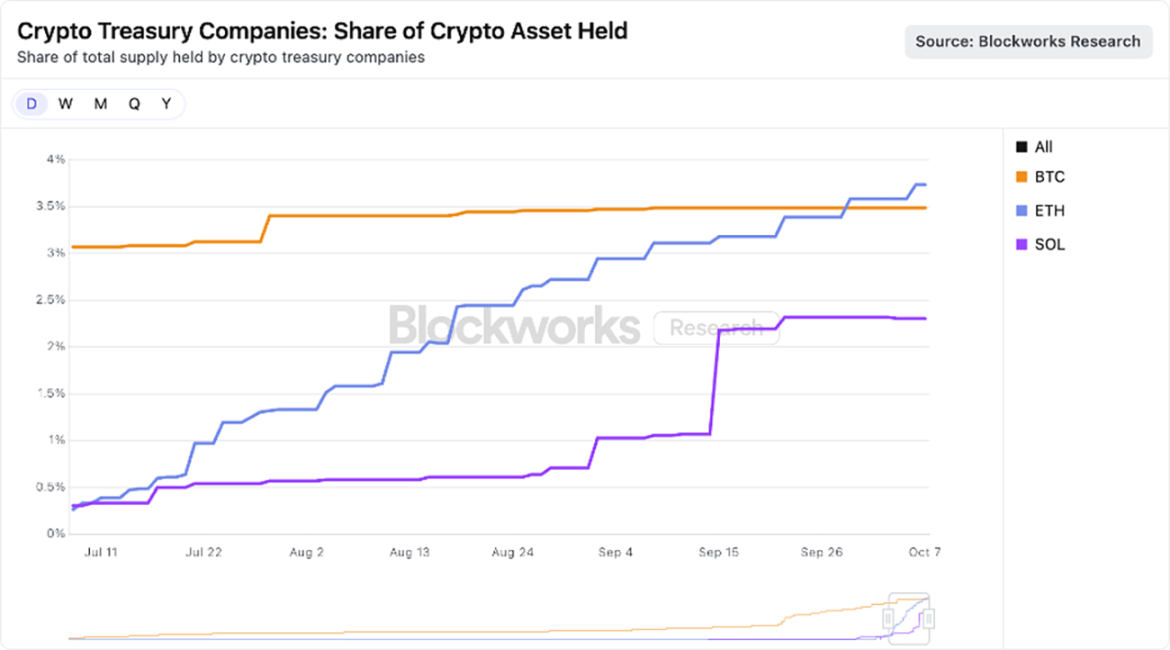

Thị trường hiện đang tập trung vào các tài sản vốn hóa lớn, với một số DAT được tài trợ tốt đang cạnh tranh để tích lũy ETH và SOL. Như thể hiện trong biểu đồ bên dưới, các DAT tập trung vào ETH nắm giữ tổng cộng 3,74% nguồn cung Ethereum, trong khi các DAT liên kết với Solana nắm giữ 2,31% nguồn cung SOL.

Nguồn dữ liệu: Blockworks, tính đến ngày 25 tháng 8 năm 2025

Theo quan điểm của chúng tôi, mặc dù một số đợt phát hành DAT có thể bị thúc đẩy bởi động cơ đầu cơ ngắn hạn, nhưng những người chiến thắng cuối cùng có thể nổi lên như những đơn vị vận chuyển tài sản tiền điện tử hiệu quả hơn so với các ETF giao ngay. Tận dụng cấu trúc doanh nghiệp, DAT có thể tận dụng đòn bẩy, tài chính doanh nghiệp và các lựa chọn chiến lược — những tính năng mà ETF không có. Những lợi thế này sẽ tồn tại miễn là phí bảo hiểm mNAV của chúng vẫn bền vững, một chủ đề mà chúng ta sẽ tìm hiểu thêm trong các chương sau.

Tại sao mức phí bảo hiểm mNAV của AT lại hợp lý?

Là một công ty quản lý tài sản có mức độ tiếp xúc đáng kể với tiền điện tử, ARK Invest đã thể hiện sự quan tâm mạnh mẽ đến lĩnh vực DAT mới nổi, gần đây đã đầu tư vào Bitmine Immersion, một DAT Ethereum hàng đầu. Mặc dù chúng tôi vẫn thận trọng về DAT và theo dõi sát sao sự phát triển nhanh chóng của chúng, chúng tôi có thể hiểu một số lý do tại sao DAT lại có giá cao hơn mNAV, chủ yếu bao gồm:

Thu nhập / Tiền cam kết

Các blockchain hợp đồng thông minh L1 (đặc biệt là Ethereum) cung cấp phần thưởng gốc thông qua cơ chế staking, khuyến khích người dùng tham gia duy trì an ninh mạng. Trong hệ sinh thái tài sản tiền điện tử, phần thưởng này về cơ bản tương đương với "lãi suất không rủi ro" vì nó bắt nguồn từ giao thức và không liên quan đến rủi ro đối tác.

Ngược lại, các ETF giao ngay tại Mỹ không cho phép staking tài sản cơ sở để kiếm lời. Ngay cả khi các cơ quan quản lý thay đổi lập trường, do những hạn chế của thiết kế mạng lưới Ethereum, các ETF chỉ có thể staking một phần nhỏ tài sản nắm giữ (có thể dưới 50%) – "Giới hạn thanh khoản" của Ethereum quy định số lượng trình xác thực có thể tham gia hoặc rời khỏi mỗi kỳ. Giới hạn này rất quan trọng đối với an ninh mạng, ngăn chặn những kẻ tấn công độc hại ngay lập tức khởi chạy hoặc tắt một số lượng lớn trình xác thực, do đó tránh được sự sụp đổ của cơ chế đồng thuận hoặc quản lý trạng thái. Điều này có nghĩa là quá trình staking hoặc unstaking ETH có thể mất tới hai tuần. Mặc dù các ETF có thể lách giới hạn này thông qua các giao thức staking thanh khoản, nhưng các rủi ro về tuân thủ, thanh khoản và tập trung hóa có thể ngăn cản họ staking các vị thế lớn.

Mặt khác, DAT mang lại tính linh hoạt vận hành cao hơn. Một DAT điển hình là một tổ chức tinh gọn, thường được điều hành bởi một nhóm nhỏ, nhưng vẫn có khả năng tạo ra doanh thu đáng kể. Ví dụ: Bitmine Immersion, nếu vốn hóa thị trường đạt 10 tỷ đô la và toàn bộ ETH được staking, có thể tạo ra khoảng 300 triệu đô la dòng tiền tự do hàng năm. Số tiền này có thể được phân bổ lại cho các thương vụ sáp nhập và mua lại, mua token, các cơ hội trên chuỗi hoặc cổ tức.

tốc độ tích trữ

Tốc độ tích lũy tài sản và tốc độ tăng trưởng của tài sản tiền điện tử trên mỗi cổ phiếu là những lý do chính cho mức chênh lệch giá trị sổ sách của DAT. Tốc độ tăng trưởng của tài sản tiền điện tử trên mỗi cổ phiếu của DAT có thể vượt quá mức tăng giá của chính tài sản cơ sở, do đó thúc đẩy tăng trưởng doanh thu thông qua phần thưởng staking.

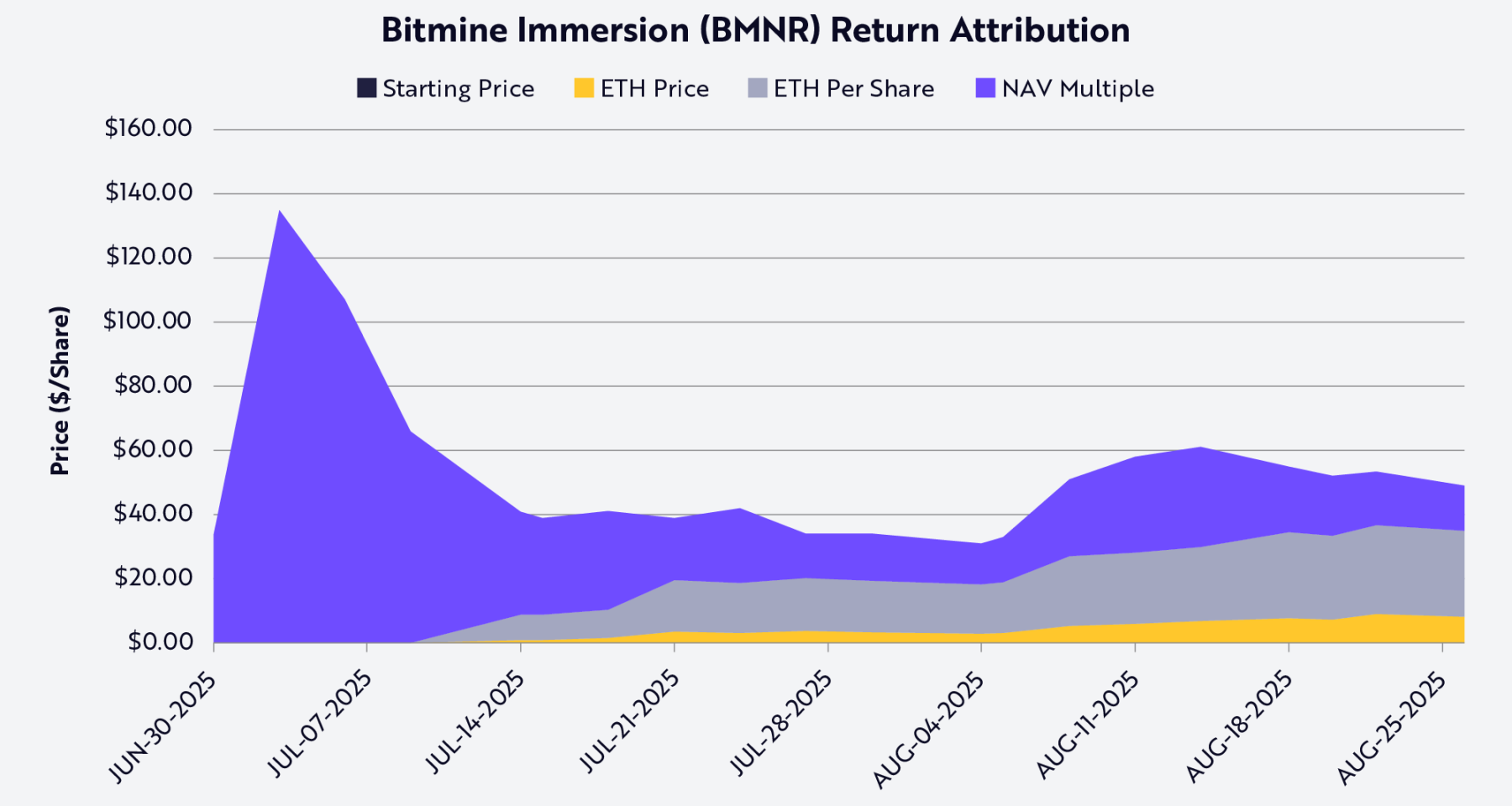

Lấy Bitmine làm ví dụ. Vào ngày 13 tháng 7, công ty nắm giữ 163.142 ETH, dựa trên khoảng 56 triệu cổ phiếu đã pha loãng hoàn toàn; với giá ETH hiện tại là 2.914 đô la, mỗi cổ phiếu tương đương 0,0029 ETH, trị giá 8,45 đô la. Chỉ 31 ngày sau, theo ước tính của chúng tôi, lượng ETH Bitmine nắm giữ đã tăng lên 1,15 triệu, và lượng cổ phiếu đã pha loãng hoàn toàn tăng lên 173 triệu; với giá ETH hiện tại là 4.700 đô la, mỗi cổ phiếu tương đương 0,0066 ETH, trị giá 32,43 đô la.

Trong vòng một tháng, giá ETH đã tăng khoảng 60%, trong khi lượng cổ phiếu ETH mà Bitmine nắm giữ tăng 130%. Nói cách khác, Bitmine đã tạo ra nhiều giá trị hơn so với việc chỉ nắm giữ ETH bằng cách sử dụng mô hình chênh lệch giá "phát hành cổ phiếu theo giá thị trường (ATM) + mua cổ phiếu có giá trị gia tăng".

Tất nhiên, động lực này chỉ đúng khi có phí bảo hiểm mNAV và việc phát hành ATM có hiệu ứng giá trị gia tăng. Nếu phí bảo hiểm thu hẹp hoặc chuyển thành chiết khấu, DAT sẽ phải dựa vào các công cụ thị trường vốn khác, chẳng hạn như bán một phần token cơ sở để mua lại cổ phiếu.

Sử dụng phương pháp phân tích giá trị Shapley, hiệu suất giá cổ phiếu của Bitmine (mã chứng khoán BMNR) có thể được quy cho ba biến số: giá ETH, mức tăng trưởng lượng ETH nắm giữ trên mỗi cổ phiếu và những thay đổi trong chênh lệch giá hoặc chiết khấu mNAV (xem biểu đồ bên dưới). Tính đến ngày 25 tháng 8, lượng ETH nắm giữ trên mỗi cổ phiếu là động lực lớn nhất cho giá cổ phiếu và lợi nhuận cổ đông của BMNR.

Nguồn dữ liệu: Ark Investment, tính đến ngày 25 tháng 8 năm 2025; Lưu ý: Dựa trên giá trị trung bình của Shapley, chỉ sử dụng dữ liệu công khai.

Tính thanh khoản và nguồn vốn chi phí thấp

Tính thanh khoản là lý do cốt lõi cho mức phí bảo hiểm DAT. Việc phát hành cổ phiếu theo giá thị trường (ATM) và trái phiếu chuyển đổi chỉ khả thi khi cổ phiếu có tính thanh khoản cao: ATM phụ thuộc vào khối lượng giao dịch hàng ngày đủ lớn, đòi hỏi DAT phải liên tục phát hành cổ phiếu mà không làm giảm giá cổ phiếu; điều tương tự cũng áp dụng cho trái phiếu chuyển đổi—nhà đầu tư đang mua "trái phiếu + quyền chọn chuyển đổi", và giá trị của quyền chọn phụ thuộc vào tính thanh khoản của cổ phiếu để bán hoặc phòng ngừa rủi ro hiệu quả. Các công cụ bất hợp pháp không thu hút được nhà đầu tư hoặc dẫn đến chi phí tài chính quá cao cho bên phát hành.

Quy mô cũng quan trọng không kém, vì thị trường trái phiếu thường phục vụ các tập đoàn lớn. Các ngân hàng đầu tư và tổ chức cho vay dựa vào nhu cầu thị trường thứ cấp, mà nhu cầu này lại phụ thuộc vào vốn hóa thị trường và thanh khoản của công ty. Trên thực tế, hầu hết các khoản vay hợp vốn và phát hành trái phiếu chuyển đổi của tổ chức chỉ dành cho các công ty có vốn hóa thị trường từ 1 đến 2 tỷ đô la. Dưới ngưỡng này, chi phí tài trợ tăng đáng kể, và khả năng tiếp cận nguồn vốn thường bị giới hạn ở các công cụ tín dụng tùy chỉnh hoặc theo kiểu đầu tư mạo hiểm. Ví dụ, Strategy đã có thể phát hành nhiều đợt trái phiếu chuyển đổi với tổng giá trị hàng tỷ đô la chính xác là nhờ cổ phiếu của công ty có tính thanh khoản cao và vốn hóa thị trường vào thời điểm đó lên tới hàng chục tỷ đô la.

Điều này cũng được phản ánh trong việc phát hành cổ phiếu ưu đãi. Các giao dịch cổ phiếu có cấu trúc mà Strategy áp dụng đòi hỏi cả bảng cân đối kế toán vững mạnh và thanh khoản thị trường thứ cấp để thu hút các nhà đầu tư tổ chức. Người mua cổ phiếu ưu đãi phải tự tin rằng họ có thể thoát khỏi hoặc phòng ngừa rủi ro cho vị thế của mình. Do thiếu thanh khoản, DAT không thể tiếp cận được kênh tài trợ này.

Tóm lại, tính thanh khoản làm giảm chi phí tài chính. Để bù đắp cho rủi ro thiếu thanh khoản, các nhà đầu tư yêu cầu lợi nhuận cao hơn, do đó, các DAT kém thanh khoản phải trả giá bằng một hoặc nhiều cách: chiết khấu phát hành cổ phiếu cao hơn, lãi suất trái phiếu cao hơn và các điều khoản hợp đồng chặt chẽ hơn. Ngược lại, các DAT thanh khoản có thể huy động vốn với chi phí thấp hơn để tích lũy Bitcoin hoặc Ethereum, tạo ra hiệu ứng bánh đà làm khuếch đại mức chênh lệch.

Các lựa chọn chiến lược

Nhiều nhà đầu tư so sánh tài sản tiền điện tử (đặc biệt là token L1) với cổ phiếu, hàng hóa hoặc tiền tệ, nhưng trên thực tế, sự khác biệt của chúng lớn hơn nhiều so với điểm tương đồng. DAT nhấn mạnh sự khác biệt này và chứng minh rằng ETF có thể không hiệu quả khi làm phương tiện cho tài sản L1. Cấu trúc doanh nghiệp của DAT cung cấp "các lựa chọn chiến lược tương ứng với giá trị sổ sách cao hơn". Các DAT lớn có thể mua token với giá chiết khấu trong thời kỳ khó khăn (ví dụ: trong đợt bán thanh lý phá sản của FTX) hoặc mua lại các DAT khác đang giao dịch dưới mNAV.

Ví dụ, Bitmine Immersion, với vốn hóa thị trường 10 tỷ đô la, có thể mua lại 200 triệu đô la Ethereum DAT với giá chiết khấu bằng cách chỉ phát hành 2%-3% cổ phần, đạt được một thương vụ mua lại có giá trị gia tăng. Bên cạnh việc sáp nhập và mua lại, các hệ sinh thái như Solana và Ethereum còn mang đến những cơ hội khác: các mạng lưới này lưu trữ hàng trăm tỷ đô la thanh khoản và ứng dụng, và DAT đủ lớn có thể tạo ra doanh thu thông qua "duy trì bảo mật trên chuỗi" hoặc "cung cấp thanh khoản". Trên thực tế, các giao thức có thể đưa ra các ưu đãi để thu hút những người tham gia có nguồn vốn tốt vào hệ sinh thái của họ.

Một cơ hội chênh lệch giá khác nằm ở "chênh lệch lãi suất giữa thị trường truyền thống và lãi suất trên chuỗi", đôi khi vượt quá 500 điểm cơ bản (tức là 5%). Trong môi trường lãi suất thấp, DAT có thể vay USD với chi phí thấp từ các thị trường tài chính truyền thống và sau đó phân bổ số tiền này vào các nhóm cho vay trên chuỗi để thu được lợi nhuận cao hơn đáng kể. Hiện tại, lợi suất hàng năm của các nhóm stablecoin như sUSDS, sUSDe và SyrupUSDC là khoảng 7%, cao hơn khoảng 300 điểm cơ bản (3%) so với lợi suất trái phiếu kho bạc Hoa Kỳ, mang lại cho DAT cơ hội kiếm thêm nguồn thu nhập ngoài việc tăng giá token đơn thuần.

rủi ro

Mặc dù DAT cung cấp cho các nhà đầu tư một cách mới để tiếp cận tài sản tiền điện tử, nhưng nó cũng mang lại những rủi ro đáng kể mà các nhà đầu tư cần cân nhắc cẩn thận.

Đầu tiên, đó là sự phụ thuộc vào phí bảo hiểm thị trường. Mô hình DAT (đặc biệt là mức tăng trưởng trên mỗi cổ phiếu của tài sản tiền điện tử) phụ thuộc vào việc giá giao dịch cổ phiếu cao hơn mNAV. Khi phí bảo hiểm thu hẹp, khả năng tăng giá trị của DAT thông qua việc phát hành cổ phiếu sẽ yếu đi hoặc thậm chí biến mất, buộc công ty phải giảm tốc độ mua lại hoặc bán token để mua lại cổ phiếu.

Thứ hai, thanh khoản là con dao hai lưỡi. Mặc dù thanh khoản cho phép DAT huy động vốn chi phí thấp, nhưng nó cũng có thể gây ra khủng hoảng thanh khoản trong thời kỳ thị trường suy thoái. Trong một thị trường giá xuống kéo dài, DAT có thể rơi vào vòng lặp phản hồi tiêu cực: giá cổ phiếu giảm mạnh, chi phí tài chính tăng cao và áp lực mua lại tiềm ẩn buộc phải bán token.

Thứ ba, sự bất ổn về quy định ngày càng rõ rệt. Không giống như ETF, DAT nằm trong vùng xám về quy định, và việc xử lý kế toán cũng như công bố thông tin của chúng có thể phải chịu sự giám sát chặt chẽ của cơ quan quản lý - những yêu cầu quy định này áp dụng nhiều hơn cho các quỹ đầu tư so với các công ty hoạt động. Sự can thiệp của cơ quan quản lý có thể ảnh hưởng đến khả năng tiếp cận nguồn vốn thị trường vốn hoặc hạn chế các lựa chọn chiến lược của họ.

Thứ tư, rủi ro quản trị và vận hành có thể bị đánh giá thấp. Nhiều DAT được quản lý bởi các nhóm nhỏ với khối tài sản trị giá hàng tỷ đô la. Kiểm soát nội bộ yếu kém, quản lý rủi ro kém, hoặc cơ chế khuyến khích không phù hợp đều có thể làm xói mòn giá trị nhanh chóng. Trong trường hợp xấu nhất, một số DAT có thể trở thành "quỹ đầu cơ tích cực trá hình trên chuỗi" - theo đuổi lợi nhuận, sử dụng đòn bẩy quá mức và thiếu minh bạch trong phân bổ vốn, dẫn đến rủi ro tiềm ẩn hoặc thậm chí phá sản.

kết luận

Sự trỗi dậy của DAT đã mang đến cho các nhà đầu tư một cách thức mới để tiếp cận tài sản tiền điện tử. Từ canh bạc có vẻ ngoài phi truyền thống của Strategy cho đến việc áp dụng rộng rãi hiện nay, DAT đã nhanh chóng trở nên phổ biến trên các giao thức blockchain L1 chính thống như Ethereum và Solana. Mặc dù những người chỉ trích cho rằng mô hình của nó là "bán tài sản 1 đô la với giá 2 đô la", nhưng thực tế lại phức tạp hơn nhiều.

Cấu trúc công ty của DAT sở hữu những lợi thế tiềm năng độc đáo mà các ETF không thể sánh kịp, đó là lý do tại sao công ty này có mức giá cao hơn giá trị sổ sách: công ty có thể tăng giá trị của mỗi cổ phiếu ETH hoặc SOL với tốc độ cao hơn giá của tài sản cơ sở; công ty có lợi thế về thanh khoản và quy mô, cho phép tiếp cận nguồn vốn giá rẻ trong toàn bộ cấu trúc vốn của mình; và công ty có cơ hội sáp nhập và mua lại, mua mã thông báo và đầu tư trên chuỗi.

Không giống như các quỹ ETF nắm giữ tài sản tiền điện tử thụ động, DAT là công cụ thị trường vốn năng động với tiềm năng khuếch đại mức độ tiếp xúc tài sản, nắm bắt lợi nhuận giao thức và tối ưu hóa phân bổ vốn. Đối với một số tài sản, DAT không chỉ bền vững hơn ETF mà còn hiệu quả hơn. Chúng không chỉ là công cụ chênh lệch giá ngắn hạn mà còn có thể trở thành các định chế dài hạn, kết nối thị trường tài chính truyền thống và thế giới tài sản tiền điện tử mới.

- 核心观点:加密财库正取代ETF成为主流加密资产载体。

- 关键要素:

- DAT通过杠杆和战略管理持仓。

- DAT可获得质押收益和战略机会。

- DAT每股加密资产增速可超越标的。

- 市场影响:推动加密资产机构化,提供新投资渠道。

- 时效性标注:中期影响