S&P xếp hạng Strategy ở mức B-. Tại sao DAT hàng đầu lại bị các tổ chức coi là rác?

- 核心观点:标普首次评级MicroStrategy为B-垃圾级。

- 关键要素:

- 业务过度集中于比特币持仓。

- 存在美元流动性不足风险。

- 风险调整后资本为负值。

- 市场影响:推动机构投资门槛,引发会计标准争议。

- 时效性标注:中期影响

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả|Azuma ( @azuma_eth )

Vào ngày 27 tháng 10, theo giờ miền Đông, S&P Global đã xếp hạng Bitcoin Treasury Strategy (trước đây là Microstrategy, mã cổ phiếu MSTR) lần đầu tiên.

Thật đáng xấu hổ, với tư cách là công ty dẫn đầu tuyệt đối trong lĩnh vực DAT, Strategy chỉ nhận được xếp hạng tín nhiệm của đơn vị phát hành là B- - nói cách khác, theo quan điểm của S&P, Strategy là một "rác" có nguy cơ vỡ nợ cực kỳ cao.

S&P và hệ thống xếp hạng của nó

S&P, Moody's và Fitch được biết đến là ba công ty xếp hạng tín nhiệm lớn nhất thế giới và hiện được công nhận là một trong những công ty xếp hạng tín nhiệm có thẩm quyền nhất trên thị trường tài chính quốc tế.

Theo S&P, xếp hạng tín nhiệm của tổ chức này chủ yếu phản ánh quan điểm mang tính dự báo về khả năng tín dụng và nợ của tổ chức phát hành, thường tập trung vào việc phân tích năng lực và thiện chí thực hiện các cam kết tài chính của tổ chức phát hành. Khả năng tín nhiệm bao gồm nhiều yếu tố, bao gồm khả năng vỡ nợ, khả năng hỗ trợ bên ngoài, ưu tiên trả nợ và tỷ lệ thu hồi nợ.

S&P thường có mười bậc xếp hạng tín dụng dài hạn chính, từ cao đến thấp: AAA, AA, A, BBB, BB, B, CCC, CC, C, D. Ngoại trừ AAA và CC trở xuống, mỗi bậc xếp hạng cũng có thể được tinh chỉnh bằng cách sử dụng ký hiệu "+" hoặc "-" để chỉ ra các mức cao và thấp khác nhau trong cùng một bậc xếp hạng.

Người ta thường cho rằng hai mức phân loại BBB- và BB+ được coi là ranh giới phân chia. BBB- trở lên thuộc "Cấp độ đầu tư", trong khi BB+ trở xuống thuộc "Cấp độ đầu cơ", hay nói thẳng ra là "Trái phiếu rác".

Rõ ràng là B- mà Strategy đạt được vẫn còn cách khá xa BB+...

Tại sao S&P không chấp thuận Chiến lược này?

Trong bài viết đánh giá của Strategy, S&P đã nêu chi tiết lý do đưa ra xếp hạng B-.

Theo quan điểm của S&P, Chiến lược này có những vấn đề như tập trung kinh doanh quá mức, tỷ lệ nắm giữ Bitcoin lớn, thanh khoản đô la Mỹ không đủ và vốn điều chỉnh theo rủi ro cực kỳ yếu. Mặc dù công ty có năng lực tài chính mạnh mẽ trên thị trường vốn và quản lý cơ cấu vốn thận trọng, nhưng vẫn không đủ để bù đắp những tác động tiêu cực nêu trên. Sau khi xem xét toàn diện, S&P đã đưa ra đánh giá B-.

S&P nhấn mạnh rằng chiến lược Bitcoin của Strategy tạo ra sự mất cân bằng tiền tệ tự nhiên—công ty nắm giữ một lượng lớn Bitcoin (vị thế mua) trong khi các nghĩa vụ nợ và cổ tức được tính bằng đô la Mỹ (vị thế bán). Strategy phải đối mặt với các khoản đáo hạn nợ, thanh toán lãi suất và cổ tức cổ phiếu ưu đãi bằng đô la Mỹ, nhưng tài sản chính của công ty lại là Bitcoin. Mặc dù Strategy duy trì một lượng nắm giữ nhất định bằng đô la Mỹ trên bảng cân đối kế toán, nhưng khoản này chủ yếu được sử dụng để hỗ trợ chi phí hoạt động cho mảng kinh doanh phần mềm, với bất kỳ khoản tiền mặt nào còn lại được đầu tư vào Bitcoin.

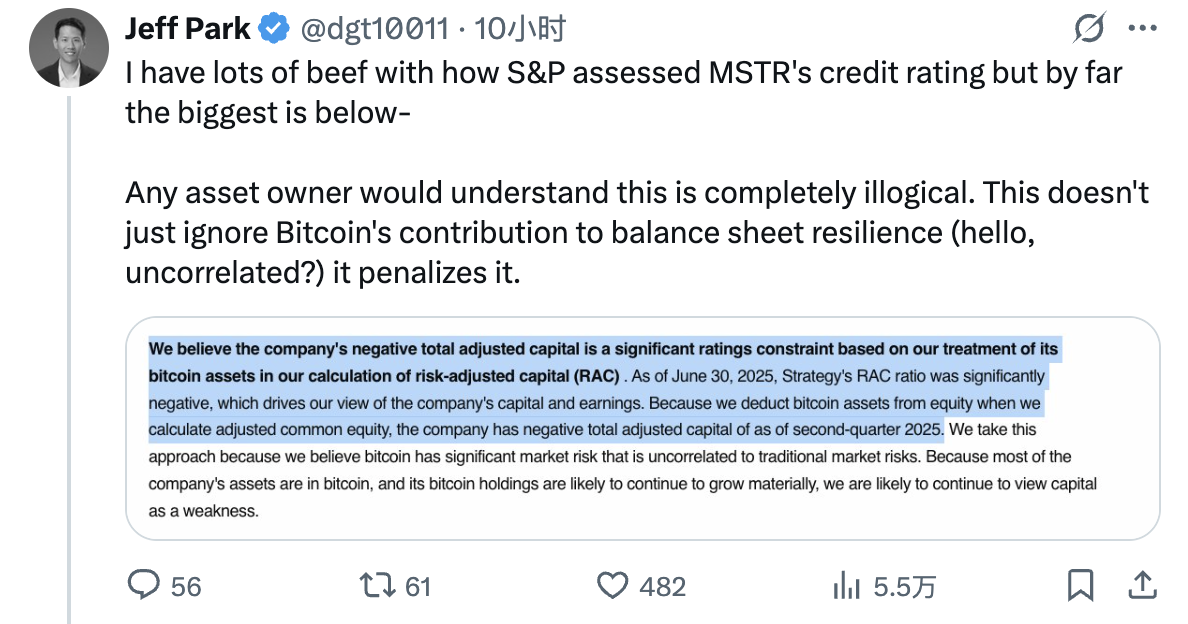

Hơn nữa, cách S&P xử lý tài sản Bitcoin trong tính toán vốn điều chỉnh rủi ro (RAC) đã dẫn đến RAC âm của Strategy, một yếu tố quan trọng góp phần vào đánh giá tiêu cực về vốn và lợi nhuận của công ty. S&P giải thích rằng họ đã khấu trừ tài sản Bitcoin khỏi vốn chủ sở hữu khi tính toán vốn chủ sở hữu phổ thông điều chỉnh vì họ tin rằng Bitcoin mang lại rủi ro thị trường đáng kể, không tương quan với rủi ro thị trường truyền thống. Do phần lớn tài sản của Strategy là Bitcoin và dự kiến lượng nắm giữ sẽ tiếp tục tăng, họ tin rằng vấn đề vốn sẽ vẫn là một điểm yếu lớn của công ty.

S&P cũng lưu ý rằng dòng tiền hoạt động của Strategy đã âm 37 triệu đô la trong sáu tháng đầu năm 2025. Nguồn lợi nhuận chính của công ty là sự tăng giá trị của lượng Bitcoin nắm giữ, vốn không tạo ra dòng tiền, trong khi mảng kinh doanh phần mềm của công ty gần như không thay đổi về mặt thu nhập và dòng tiền hoạt động. S&P tin rằng tình hình này khó có thể thay đổi trong tương lai gần.

Vào cuối đợt xếp hạng, S&P cũng bổ sung khả năng điều chỉnh xếp hạng của Strategy.

Trong 12 tháng tới, xếp hạng có thể bị hạ xuống nếu:

- Khả năng huy động vốn từ thị trường vốn của Strategy bị cản trở (do giá trị Bitcoin giảm đáng kể hay vì lý do khác);

- Chúng tôi tin rằng công ty phải đối mặt với rủi ro gia tăng trong việc quản lý thời hạn đáo hạn của trái phiếu chuyển đổi không có giá trị thực.

Việc nâng hạng tín nhiệm khó có thể diễn ra trong 12 tháng tới. Về lâu dài, việc nâng hạng tín nhiệm có thể thực hiện được trong các trường hợp sau:

- Công ty Chiến lược đã cải thiện đáng kể tính thanh khoản của đồng đô la Mỹ;

- Giảm sử dụng trái phiếu chuyển đổi;

- Ngay cả khi thị trường Bitcoin chịu áp lực, nó vẫn có thể duy trì khả năng tài trợ mạnh mẽ của thị trường vốn.

Chiến lược và phản ứng của thị trường

Liên quan đến kết quả xếp hạng tiêu cực rõ ràng của S&P, Strategy khá lạc quan.

Người sáng lập Strategy, Michael Saylor, đã hào phóng chuyển tiếp tin tức liên quan trên tài khoản X cá nhân của mình và ăn mừng rằng "Strategy đã trở thành công ty kho bạc tài sản kỹ thuật số đầu tiên được một cơ quan xếp hạng tín dụng chính thống xếp hạng."

Tuy nhiên, một số tổ chức tài chính tham gia sâu vào lĩnh vực tiền điện tử không hài lòng với xếp hạng của S&P.

Matthew Sigel, người đứng đầu bộ phận nghiên cứu tài sản kỹ thuật số tại VanEck, cho biết mặc dù mô hình kinh doanh của Strategy thực sự dễ bị tổn thương trước các cú sốc (biến động giá tiền tệ), nhưng khả năng trả nợ hiện tại của công ty không phải là vấn đề .

Ý kiến của chuyên gia tư vấn Bitwise Jeff Park trực tiếp hơn. Ông cho rằng phương pháp tính toán RAC của S&P dành cho Strategy là không hợp lý . Hoạt động kinh doanh cốt lõi của Strategy là tích trữ tiền điện tử để chờ tăng giá, và không có lý do gì để khấu trừ tài sản Bitcoin khỏi vốn chủ sở hữu.

Tóm lại, mặc dù tiền điện tử đã bắt đầu dần hội nhập vào thế giới tài chính truyền thống, vẫn còn nhiều mâu thuẫn xung quanh các vấn đề như phương pháp kế toán và xử lý xếp hạng, và những mâu thuẫn này sẽ mất nhiều thời gian hơn để giải quyết.

Điều đáng mừng hiện nay là Digital Asset Treasury đã mở ra cánh cửa cho các tổ chức xếp hạng tín nhiệm chính thống, bởi việc đạt được xếp hạng thường là bước cần thiết để nhiều quỹ hưu trí và các nhà đầu tư tổ chức khác tham gia thị trường đầu tư. Mặc dù Strategy hiện được xếp hạng "rác", vẫn có khả năng điều chỉnh tăng, và đây có thể là cơ hội để thu hút thêm nhiều quỹ mới tham gia thị trường.