Canh bạc tài chính của ông Quái thú: Liệu nó có thể lật đổ cơ chế ủy thác ngân hàng đã tồn tại hàng thế kỷ?

- 核心观点:MrBeast跨界金融,挑战传统信任机制。

- 关键要素:

- 申请金融商标,涵盖加密交易服务。

- 曾涉加密争议,被指获利千万美元。

- Z世代信任转移,青睐数字体验。

- 市场影响:或重塑网红经济与金融结合模式。

- 时效性标注:长期影响

Vào tháng 10 năm 2025, MrBeast đã nộp đơn đăng ký nhãn hiệu lên Văn phòng Sáng chế và Nhãn hiệu Hoa Kỳ cho tên "MrBeast Financial".

Chàng trai trẻ 27 tuổi này, người sẵn sàng cống hiến hết mình trong thế giới thực để tạo ra nội dung video và có 450 triệu người hâm mộ trên thế giới ảo, đang có kế hoạch mở rộng đế chế kinh doanh của mình từ thức ăn nhanh và đồ ăn nhẹ sang ngân hàng, đầu tư và thậm chí là nền tảng giao dịch tiền điện tử.

Theo đơn đăng ký, ông hình dung mình sẽ xây dựng một nền tảng SaaS bao gồm xử lý thanh toán tiền điện tử, cho vay vi mô và quản lý đầu tư. Ông Beast và đế chế kinh doanh của mình, trị giá 5 tỷ đô la, đang sẵn sàng bước vào một lĩnh vực đang bị ràng buộc bởi ba yếu tố: niềm tin, rủi ro và quy định: tài chính.

Đây không phải là một sự chuyển đổi đột ngột. Anh ấy đã sở hữu thương hiệu đồ ăn nhẹ Feastables và chuỗi nhà hàng ảo MrBeast Burger. Nhưng dịch vụ tài chính lại hoàn toàn khác, chạm đến dây thần kinh nhạy cảm nhất.

Điều khó nhận thấy hơn là chỉ một năm trước, anh ta đã trở thành tâm điểm tranh cãi về các khoản đầu tư tiền điện tử của mình. Các nhà nghiên cứu blockchain cáo buộc anh ta lợi dụng ảnh hưởng của mình để kiếm lời từ nhiều dự án, lên tới hàng chục triệu đô la.

Hiện tại, gã khổng lồ giao thông gây tranh cãi này sắp bước vào thế giới tài chính được quản lý chặt chẽ với hàng trăm triệu người hâm mộ, chủ yếu là thế hệ Z.

Đây là một canh bạc lớn. Danh tiếng của ông ấy đang bị đe dọa, và niềm tin của cả một thế hệ cũng đang bị đe dọa. Kết quả của canh bạc này sẽ định hình lại mối quan hệ giữa giao thông, tài chính và niềm tin.

Cuộc di cư của thế hệ Z khỏi ngành ngân hàng

Các ngân hàng truyền thống đang đánh mất tương lai.

Giới trẻ không còn đắm chìm trong những ngôi đền bằng đá cẩm thạch và kính chống đạn nữa. Họ chuyển đổi ngân hàng thường xuyên gấp hai đến ba lần so với cha mẹ, không phải vì lãi suất cao hơn mà vì trải nghiệm kỹ thuật số tốt hơn. Chỉ 16% Thế hệ Z cho biết họ "rất tin tưởng" vào các ngân hàng truyền thống, một con số gần gấp đôi thế hệ millennials và gần gấp ba lần thế hệ baby boomers.

Đối với những người lớn lên cùng thuật toán và màn hình, một nhân viên ngân hàng mặc vest và thắt cà vạt sẽ kém đáng tin cậy hơn nhiều so với giao diện ứng dụng mượt mà.

Các ngân hàng truyền thống đã dành cả thế kỷ để xây dựng niềm tin. Các chi nhánh ngoại tuyến tượng trưng cho sự dễ tiếp cận, lịch sử thương hiệu thể hiện sự tin cậy, sự chứng thực của chính phủ thể hiện sự hoàn hảo, và quầy đá cẩm thạch cùng đội ngũ nhân viên ăn mặc chỉnh tề thể hiện sự chuyên nghiệp và ổn định. Những biểu tượng trực quan và sự sắp xếp mang tính thể chế này đã chứng minh hiệu quả trong quá khứ.

Ngân hàng Bank of America | Nguồn: BloomBeag

Nhưng đối với Thế hệ Z, những người sống trong một thế giới tương tác tần suất cao và phản hồi tức thì, họ cần những trải nghiệm tin cậy năng động, hữu hình hơn là bằng chứng tin cậy tĩnh tại, mang tính thể chế. Việc một ngân hàng có lịch sử hàng thế kỷ không quan trọng bằng việc giao diện ứng dụng của ngân hàng đó có thân thiện với người dùng, dịch vụ khách hàng có phản hồi nhanh chóng hay sản phẩm có thể được tùy chỉnh để đáp ứng nhu cầu cá nhân hay không.

Nguyên nhân sâu xa hơn nằm ở sự bất mãn sâu sắc của Thế hệ Z với hệ thống tài chính truyền thống. Lớn lên sau cuộc khủng hoảng tài chính năm 2008, họ đã chứng kiến các ngân hàng lớn được cứu trợ trong khi người dân thường phải gánh chịu hậu quả nặng nề từ việc mất việc làm và tài sản. Họ chứng kiến những vụ bê bối rò rỉ dữ liệu liên tiếp tại các tổ chức tài chính và chứng kiến giới tinh hoa Phố Wall từ bỏ la bàn đạo đức để chạy theo lợi nhuận. Những trải nghiệm này đã hình thành nên sự hoài nghi bản năng của họ đối với tài chính truyền thống.

Phần lớn Thế hệ Z chịu ảnh hưởng bởi lời khuyên từ những người có tầm ảnh hưởng trong lĩnh vực tài chính. Họ khám phá các sản phẩm tài chính mới thông qua mạng xã hội, tìm hiểu về đầu tư trên Xiaohongshu và theo dõi các blogger tài chính trên Douyin. Đằng sau những mô hình hành vi này là sự sụp đổ và xây dựng lại nền tảng niềm tin.

Thế hệ Z không tìm kiếm một "ngân hàng tốt hơn"; họ tìm kiếm một thứ hoàn toàn khác: một hệ sinh thái tích hợp liền mạch các dịch vụ tài chính, trải nghiệm xã hội và giá trị cá nhân. Họ muốn tài chính không chỉ là một trò chơi lạnh lùng dựa trên những con số, mà là một đối tác thấu hiểu, đồng hành và thậm chí đại diện cho các giá trị của họ.

Đây chính xác là cơ hội mà ông Quái thú đã nhìn thấy.

Mối quan hệ giữa anh và người hâm mộ từ lâu đã vượt qua mối quan hệ thương hiệu - người tiêu dùng truyền thống để trở thành mối quan hệ parasocial. Các nhà nghiên cứu mạng xã hội gọi hiện tượng này là "tương tác parasocial", nơi người xem phát triển một kết nối cảm xúc một chiều nhưng mãnh liệt bằng cách liên tục xem nội dung của một nhân vật truyền thông, như thể người đó là bạn bè ngoài đời thực của họ.

Ông Quái vật biết rõ điều này.

Những video anh ấy phát hành hàng tuần là những màn trình diễn được dàn dựng tỉ mỉ về sự phân phối lại của cải. Anh ấy cho 100 trẻ em thách đấu với người đàn ông khỏe nhất thế giới, cho những người lạ mặt sống sót trong hầm trú ẩn hạt nhân trong 100 ngày để giành 500.000 đô la, và để bản thân bị chôn sống trong 50 giờ - tất cả những thử thách khắc nghiệt này đều được hỗ trợ bởi một dòng tiền mặt liên tục được trao tặng.

Tổng giá trị tiền mặt, xe hơi và nhà cửa mà anh ấy tặng đi lên đến hàng chục triệu đô la. Những món quà này không phải là phụ kiện cho một chiến lược tiếp thị; bản thân chúng đã là sự viên mãn, là sự hoàn thành liên tục hợp đồng tín nhiệm giữa anh ấy và người hâm mộ.

Ông Quái Vật thử thách bản thân bị chôn sống trong 50 giờ | Nguồn: Instagram

Mỗi món quà đều chứng minh với người hâm mộ rằng anh ấy giữ lời hứa, rằng những lời hứa của anh ấy là chân thành và anh ấy sẵn sàng chia sẻ thu nhập của mình. Kiểu "hào phóng rõ ràng" này thuyết phục thế hệ Z hơn bất kỳ tuyên bố thương hiệu nào.

Năm 2024, Mr. Beast hợp tác với công ty công nghệ tài chính MoneyLion để ra mắt chương trình tặng quà trị giá 4,2 triệu đô la. Người dùng trẻ đã tự nguyện tải ứng dụng MoneyLion vì tin tưởng vào Mr. Beast. Họ không chọn một sản phẩm tài chính; họ đang theo dõi một người mà họ tin tưởng.

Thành công của sự kiện này đã mở ra cho Mr. Beast một triển vọng lớn hơn. Nếu anh có thể trực tiếp chuyển đổi lưu lượng truy cập thành dịch vụ tài chính và loại bỏ các bên trung gian, hiệu quả kiếm tiền sẽ đạt đến mức chưa từng có.

Các ngân hàng truyền thống cho biết, “Chúng tôi có lịch sử 100 năm, chúng tôi đã trải qua thời kỳ Đại suy thoái và khủng hoảng tài chính, và chúng tôi có sự hậu thuẫn của chính phủ.”

Ông Beast nói, "Tôi vừa trao 100.000 đô la cho mỗi người 100 người."

Niềm tin vào cái trước dựa trên sự tích lũy trong quá khứ, trong khi niềm tin vào cái sau dựa trên hiệu suất hiện tại. Cái trước đòi hỏi sự chứng thực của tổ chức, trong khi cái sau đòi hỏi sự khuếch đại thuật toán. Cái trước là tĩnh và trừu tượng, trong khi cái sau là động và hữu hình.

Nghịch lý là sự ngờ vực của Thế hệ Z đối với tài chính truyền thống chính xác xuất phát từ tính minh bạch và những sai sót về đạo đức của nó. Ngành dịch vụ tài chính từ lâu đã xếp hạng thấp về mức độ tin cậy toàn cầu so với tất cả các ngành khác, và sự bất mãn của giới trẻ đối với các tổ chức tài chính phần lớn xuất phát từ việc họ thiếu đạo đức khi nói đến lợi nhuận.

Vậy, làm thế nào mà Mr. Beast, một người nổi tiếng trên mạng từng để lại "vết nhơ" trong thế giới tiền điện tử, lại trở thành vị cứu tinh về mặt tài chính của họ?

Khoảng cách giữa "liềm" và "người chia bài"

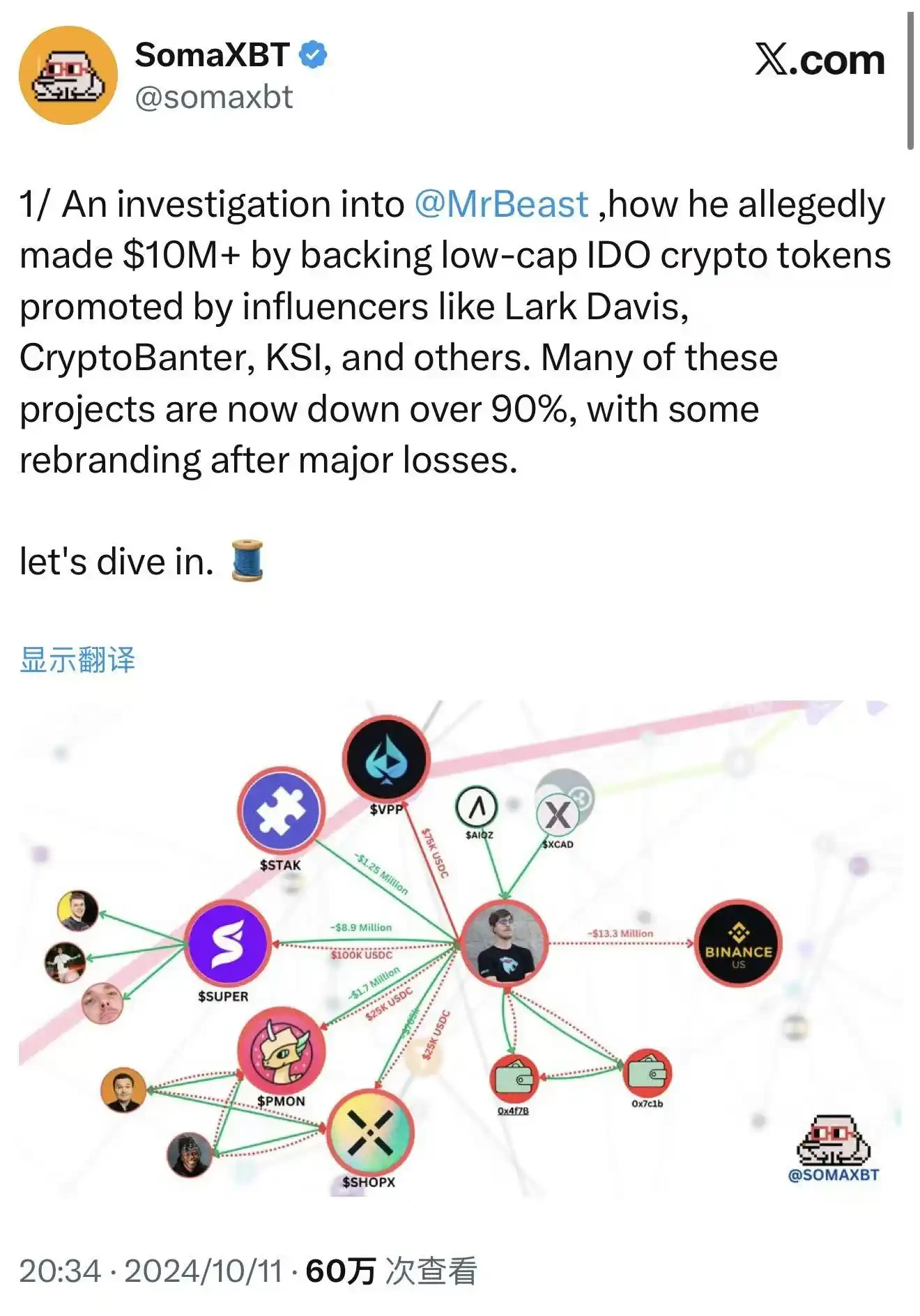

Vào tháng 10 năm 2024, thám tử blockchain SomaXBT đã công bố một báo cáo chi tiết về nền tảng xã hội X, giống như một con dao mổ, đã mổ xẻ mặt khác của Mr. Beast trong thế giới tiền điện tử.

Báo cáo đã truy vết các địa chỉ ví liên quan đến Mr. Beast và cáo buộc hắn tham gia vào nhiều vụ lừa đảo. Những cáo buộc này không phải là vô căn cứ mà dựa trên hồ sơ giao dịch minh bạch trên blockchain. Trong một thế giới phi tập trung, mọi giao dịch đều được ghi lại vĩnh viễn, không thể hủy ngang và không thể bác bỏ.

SomaXBT tiết lộ về Mr. Beast | Nguồn: X

Ví dụ đáng chú ý nhất là SuperFarmDAO. Ông Beast đã đầu tư 100.000 đô la vào đợt bán trước của dự án và nhận được một triệu token SUPER. Sau đó, ông đã sử dụng sức ảnh hưởng vô song của mình để quảng bá dự án, đẩy giá token tăng vọt và khơi dậy tâm lý thị trường. Sau đó, ông bắt đầu bán ra.

Cuối cùng, khoản đầu tư 100.000 đô la này đã mang lại hàng triệu đô la lợi nhuận. Đằng sau con số đáng kinh ngạc này là khoản lỗ của vô số nhà đầu tư bán lẻ. Họ thấy Mr. Beast tham gia vào dự án, tin rằng đây là một cơ hội đầu tư chắc chắn, và đã nhảy vào. Nhưng khi anh ta bắt đầu bán ra, giá đồng tiền này nhanh chóng sụp đổ, khiến các nhà đầu tư bán lẻ trở thành những người cuối cùng được hưởng lợi.

Các mô hình hoạt động tương tự đã được lặp lại trong nhiều dự án, bao gồm Polychain Monsters, STAK, VPP và SHOPX. SomaXBT ước tính rằng Mr. Beast đã kiếm được tổng lợi nhuận hơn 10 triệu đô la từ các dự án này.

Xét về mặt pháp lý, những hành động này có thể không vi phạm bất kỳ quy định nào. Ông Beast không hề cam kết rõ ràng về việc nắm giữ các token này trong dài hạn, cũng như không vi phạm bất kỳ quy định chứng khoán rõ ràng nào. Vào thời điểm đó, thị trường tiền điện tử vẫn nằm trong vùng xám về mặt pháp lý, và nhiều quy tắc của thị trường tài chính truyền thống không được áp dụng đầy đủ. Trên thị trường chứng khoán truyền thống, hành vi như vậy sẽ cấu thành hành vi thao túng thị trường, và sẽ phải chịu các chế tài pháp lý nghiêm khắc. Nhưng trong thế giới tiền điện tử, không có quy tắc nào như vậy.

Tuy nhiên, xét về mặt đạo đức, những hành động này đã gây ra nhiều tranh cãi. Nhiều người trong cộng đồng tiền điện tử tin rằng việc sử dụng ảnh hưởng để đẩy giá token lên cao rồi bán tháo về cơ bản là lợi dụng lòng tin của người hâm mộ để kiếm lời. Điều này không chỉ hủy hoại giá trị lâu dài của một dự án mà còn làm tổn hại đến uy tín của toàn ngành. Khi những người có tầm ảnh hưởng lợi dụng sự bất cân xứng thông tin và ảnh hưởng của họ để trục lợi các nhà đầu tư bán lẻ, thị trường sẽ trở thành một phiên bản khác của Phố Wall.

Nhóm của ông Beast đã phản hồi bằng cách phủ nhận sự tham gia trực tiếp, khẳng định các khoản đầu tư được quản lý bởi một bên thứ ba và ông không hề hay biết. Tuy nhiên, lời biện hộ này có vẻ yếu ớt. Ngay cả khi quyết định đầu tư được đưa ra bởi người khác, tên tuổi và ảnh hưởng của ông vẫn là yếu tố then chốt thu hút các nhà đầu tư bán lẻ của những dự án này.

Khi anh ấy nhắc đến một dự án trên mạng xã hội hoặc giới thiệu các yếu tố của dự án đó trong video, người hâm mộ sẽ tự động hiểu đó là một lời chứng thực. Bất kể ai bóp cò, viên đạn đều mang tên anh ấy.

Bây giờ là tháng 10 năm 2025. Chưa đầy một năm sau khi SomaXBT lần đầu công bố kết quả điều tra, Mr. Beast đã nộp đơn đăng ký nhãn hiệu cho "MrBeast Financial". Thú vị hơn nữa, các dịch vụ mà ông đề xuất bao gồm nổi bật là "sàn giao dịch tiền điện tử" và "hoạt động sàn giao dịch phi tập trung", chính xác là những lĩnh vực mà ông từng gây tranh cãi.

Ông ta dường như muốn nói với thế giới rằng "cái liềm" trước đây giờ phải được chuyển đổi thành một "người buôn bán" ngoan ngoãn.

Có hai logic kinh doanh có thể xảy ra đằng sau điều này, chúng không loại trừ lẫn nhau.

Đầu tiên là "tẩy trắng" thương mại. Bằng cách thiết lập một nền tảng tài chính tuân thủ, ông ta cố gắng che giấu quá khứ đầu cơ của mình và xây dựng hình ảnh một nhà cung cấp dịch vụ tài chính có trách nhiệm. Chiến lược này không phải là hiếm trong lịch sử kinh doanh. Nhiều nhà đầu cơ trước đây đã chuyển mình từ "kẻ man rợ" thành "nhân vật có uy tín" bằng cách thành lập các tổ chức chính thức. Nhà sáng lập JPMorgan Chase cũng là một nhà đầu cơ cấp tiến trong những năm đầu, nhưng cuối cùng đã trở thành một trong những giám đốc ngân hàng được kính trọng nhất Phố Wall.

Thứ hai là một logic kinh doanh sâu sắc hơn. Anh ấy đã nhìn thấy một con đường hiệu quả hơn để trực tiếp kiếm tiền từ lưu lượng truy cập thành tài sản tài chính. Thay vì đầu tư và giao dịch thông qua các nền tảng của bên thứ ba và kiếm lợi nhuận đầu cơ một lần, sẽ tốt hơn nếu xây dựng nền tảng của riêng mình và kiểm soát toàn bộ hệ sinh thái. Bằng cách này, anh ấy không chỉ có thể kiếm lợi nhuận từ việc sáng tạo nội dung mà còn thu được hoa hồng từ mọi giao dịch tài chính do người hâm mộ thực hiện, hưởng lãi từ mọi khoản vay và chia sẻ lợi nhuận từ mọi khoản đầu tư.

Đây chính là hình thức kiếm tiền kinh tế tối ưu của người sáng tạo, từ kiếm tiền từ nội dung đến kiếm tiền tài chính, từ sức ảnh hưởng đến vốn, từ người hâm mộ đến khách hàng. Nếu thành công, Mr. Beast sẽ tạo ra một mô hình kinh doanh hoàn toàn mới và trở thành "nhà đầu tư ngân hàng có sức ảnh hưởng" thực thụ đầu tiên.

Bất kể logic của ông là gì, ông cũng phải đối mặt với cùng một vấn đề. Cốt lõi của tài chính là niềm tin, và một khi niềm tin bị phá vỡ, chi phí xây dựng lại sẽ tăng theo cấp số nhân. Ông cần thuyết phục các cơ quan quản lý rằng một công ty từng bóc lột các nhà đầu tư bán lẻ trên thị trường tiền điện tử giờ đây có năng lực, thiện chí và phương pháp tiếp cận có hệ thống để bảo vệ lợi ích của người tiêu dùng.

Hơn nữa, thanh gươm Damocles của sự giám sát đang treo lơ lửng trên đầu anh ta.

Khiêu vũ trên lưỡi dao của sự điều chỉnh

Vào năm 2025, quy định về tiền điện tử tại Hoa Kỳ sẽ có sự thay đổi tinh tế.

Vào ngày 31 tháng 7, Chủ tịch SEC Paul Atkins đã công bố khởi động "Dự án Crypto", nhằm cải cách luật chứng khoán và thúc đẩy đổi mới tiền điện tử. Đây là một tín hiệu đáng chú ý. Trong vài năm qua, SEC đã có lập trường cứng rắn đối với ngành công nghiệp tiền điện tử, đệ đơn kiện nhiều sàn giao dịch như Coinbase và Binance nhằm nỗ lực đưa hầu hết các tài sản tiền điện tử vào khuôn khổ quản lý chứng khoán. Nhưng vào năm 2025, tình hình đã thay đổi.

Vào ngày 29 tháng 9, SEC và CFTC đã tổ chức một cuộc họp bàn tròn chung mang tính lịch sử để thảo luận về khuôn khổ pháp lý cho giao dịch giao ngay tiền điện tử. Đây là lần đầu tiên hai cơ quan quản lý lớn cùng thảo luận về quy định tiền điện tử, đánh dấu một giai đoạn mới trong quy định về tiền điện tử tại Hoa Kỳ, chuyển từ phương pháp "đàn áp" sang "quy định rõ ràng".

Hội nghị bàn tròn SEC và CFTC | Nguồn: YouTube

Điều này mở ra một cơ hội pháp lý hiếm có cho các công ty muốn tham gia vào lĩnh vực tài chính tiền điện tử. Các cơ quan quản lý đang gửi đi những tín hiệu tích cực, cố gắng cân bằng giữa việc bảo vệ người tiêu dùng và thúc đẩy đổi mới. Theo lịch trình của USPTO, đơn đăng ký nhãn hiệu "MrBeast Financial" sẽ trải qua quá trình xem xét đầu tiên vào giữa năm 2026, với kết quả phê duyệt hoặc từ chối cuối cùng dự kiến vào cuối năm 2026. Điều này có nghĩa là ngay cả khi mọi việc suôn sẻ, nền tảng này cũng sẽ không chính thức đi vào hoạt động cho đến năm 2027.

Nhưng thời gian chờ đợi không đảm bảo việc được chấp thuận. MrBeast Financial sẽ phải đối mặt với những thách thức pháp lý toàn diện và nhiều tầng nấc.

Ở cấp liên bang, SEC sẽ xem xét liệu nền tảng có tham gia chào bán chứng khoán hay không. Nếu các sản phẩm đầu tư do nền tảng cung cấp được coi là chứng khoán, nền tảng phải đăng ký với tư cách là nhà môi giới hoặc cố vấn đầu tư và phải tuân thủ các quy định nghiêm ngặt. CFTC sẽ giám sát các sản phẩm phái sinh và giao dịch hàng hóa của nền tảng để đảm bảo nền tảng không tham gia vào các hành vi thao túng thị trường hoặc gian lận. FinCEN (Mạng lưới Thực thi Tội phạm Tài chính) sẽ yêu cầu tuân thủ các giao thức Chống Rửa tiền (AML) và Nhận biết Khách hàng (KYC), nghĩa là nền tảng phải thiết lập một hệ thống xác minh danh tính toàn diện, giám sát các giao dịch đáng ngờ và báo cáo các hoạt động bất thường cho cơ quan quản lý.

Nếu một nền tảng thúc đẩy thanh toán và giao dịch bằng tiền điện tử, nền tảng đó có khả năng được phân loại là doanh nghiệp dịch vụ tiền tệ (MSB), đồng nghĩa với các yêu cầu tuân thủ nghiêm ngặt hơn, bao gồm đăng ký, báo cáo thường xuyên và kiểm toán. Mỗi yêu cầu đều đòi hỏi đầu tư đáng kể về nhân lực, vật lực và tài chính.

Ở cấp tiểu bang, những thách thức thậm chí còn phức tạp hơn. Hoa Kỳ áp dụng hệ thống quản lý tài chính kép, bao gồm cả liên bang và tiểu bang. Việc vận hành một sàn giao dịch tiền điện tử hoặc ngân hàng di động ở nhiều tiểu bang đòi hỏi phải xin giấy phép chuyển tiền (MTL) từ hàng chục tiểu bang khác nhau. Mỗi tiểu bang có các yêu cầu cấp phép khác nhau, khiến quá trình đăng ký tốn kém và mất thời gian.

Việc nhắm trực tiếp vào các nhà đầu tư bán lẻ trẻ tuổi của Mr. Beast sẽ khiến doanh nghiệp của ông bị các cơ quan quản lý giám sát chặt chẽ. Các cơ quan quản lý sẽ đặt ra một câu hỏi cốt lõi: Liệu một nhà sáng tạo có thương hiệu dựa trên nội dung cực đoan có đủ bản lĩnh để quản lý tiền gửi và đầu tư của người tiêu dùng hay không?

Điều này không chỉ liên quan đến việc tuân thủ mà còn cả rủi ro về uy tín. Khi đánh giá các đơn xin cấp phép tài chính, cơ quan quản lý không chỉ xem xét năng lực kỹ thuật và sức mạnh vốn, mà còn xem xét cả rủi ro về văn hóa và quản trị. Họ xem xét hồ sơ hoạt động của công ty, đánh giá tính chính trực và tính chuyên nghiệp của ban quản lý, và xác định liệu công ty có đủ khả năng bảo vệ lợi ích người tiêu dùng trong dài hạn hay không.

Chỉ vài tuần trước khi nộp đơn đăng ký nhãn hiệu, video "Bạn có dám liều mạng vì 500.000 đô la không?" của Mr. Beast đã gây tranh cãi. Trong video, một diễn viên đóng thế chuyên nghiệp đã thoát khỏi một vụ cháy tòa nhà mô phỏng để giành giải thưởng. Mr. Beast đã bảo vệ video, nói rằng các biện pháp an toàn "nghiêm ngặt hơn bất kỳ ai có thể tưởng tượng", với sự có mặt của đội ngũ đóng thế và pháo hoa chuyên nghiệp tại hiện trường, và mọi rủi ro đều có thể kiểm soát được.

Các nhà phê bình cho rằng nội dung kịch tính, rủi ro cao này truyền tải một hệ thống giá trị nguy hiểm, gắn liền sự an toàn của con người với phần thưởng tài chính. Ngay cả khi rủi ro thực tế thấp, cách trình bày này vẫn cho thấy việc mạo hiểm mạng sống vì tiền là điều bình thường. Điều này có thể gây ảnh hưởng tiêu cực đến khán giả trẻ.

Đối với các công ty đang xin giấy phép tài chính, tranh cãi này có thể là bằng chứng tiêu cực. Các cơ quan quản lý có thể coi đây là biểu hiện của "văn hóa rủi ro". Liệu một nhà sáng tạo sẵn sàng mạo hiểm mạng sống để đổi lấy giải thưởng có áp dụng cách tiếp cận tương tự trong thiết kế sản phẩm tài chính của họ hay không? Liệu họ, vì muốn thu hút sự chú ý, có tạo ra những sản phẩm rủi ro cao, phần thưởng lớn nhưng thực chất lại cực kỳ bất lợi cho người tiêu dùng hay không?

Mối lo ngại này không phải là không có cơ sở. Việc thiết kế sản phẩm tài chính đòi hỏi sự thận trọng tối đa; bất kỳ yếu tố nào khuyến khích rủi ro hoặc đầu cơ đều có thể dẫn đến tổn thất đáng kể cho người tiêu dùng. Sự hào nhoáng của người nổi tiếng dễ bị ảnh hưởng bởi tính tuân thủ và đạo đức của các sản phẩm tài chính.

Việc thiết kế các sản phẩm tài chính đòi hỏi chuyên môn sâu rộng và sự quan tâm thực sự đến lợi ích của người tiêu dùng; không thể chỉ dựa vào thương hiệu. Các cơ quan quản lý và tổ chức bảo vệ người tiêu dùng ngày càng cảnh giác hơn với các sản phẩm tài chính do người nổi tiếng hậu thuẫn, và bất kỳ cấu trúc phí đáng ngờ hoặc thiết kế rủi ro nào cũng sẽ bị xem xét kỹ lưỡng.

Ông Quái Thú phải đối mặt với một thách thức phức tạp hơn. Ông không chỉ phải chứng minh tính tuân thủ và công bằng của sản phẩm, mà còn phải xây dựng lại hình ảnh đạo đức của mình giữa những tranh cãi về tiền điện tử. Ông phải cân bằng khéo léo trong khuôn khổ quy định, vừa duy trì hình ảnh "quái thú" để thu hút người dùng trẻ, vừa thể hiện sự thận trọng cần thiết để thuyết phục các cơ quan quản lý.

Đây là một bước nhảy trên lưỡi dao. Một bước đi sai lầm có thể đẩy toàn bộ kế hoạch xuống vực thẳm. Nhưng nếu thành công, anh ấy sẽ tạo ra một mô hình kinh doanh hoàn toàn mới, trực tiếp chuyển đổi niềm tin của 445 triệu người hâm mộ thành vốn tài chính.

Thí nghiệm cuối cùng về lòng tin

Canh bạc tài chính của ông Beast không hẳn là một cuộc phiêu lưu kinh doanh mà là một thử nghiệm cuối cùng về bản chất của "niềm tin" trong thời đại của chúng ta.

Đây là sản phẩm của sự hội tụ của ba làn sóng: tài chính hóa nền kinh tế có sức ảnh hưởng, sự nổi loạn của Thế hệ Z chống lại tài chính truyền thống và quá trình tuân thủ quy định của tiền điện tử.

Sự hội tụ của ba lực lượng này vào năm 2025 tạo ra cơ hội độc nhất nhưng cũng mang lại những rủi ro chưa từng có.

Nếu ông thành công, điều này sẽ chứng minh một sự thay đổi mô hình trong cơ chế tạo dựng niềm tin. Niềm tin không còn nhất thiết phải đến từ sự tích lũy thời gian và sự hậu thuẫn của các tổ chức, mà có thể được tạo dựng nhanh chóng thông qua sức hút cá nhân và sự khuếch đại thuật toán. Các tổ chức tài chính truyền thống sẽ buộc phải thừa nhận rằng nền tảng vững chắc hàng thế kỷ của họ có thể dễ bị tổn thương trong mắt Thế hệ Z.

Điều này sẽ buộc các ngân hàng truyền thống phải xem xét lại chiến lược dành cho người dùng trẻ và suy nghĩ lại về cách xây dựng niềm tin trong một thế giới của thuật toán và màn hình. Họ có thể cần hạ thấp hình ảnh, học hỏi ngôn ngữ của những người có sức ảnh hưởng, nắm bắt logic của mạng xã hội, và thậm chí hợp tác với những người có sức ảnh hưởng để tận dụng sức ảnh hưởng của họ nhằm tiếp cận người dùng trẻ.

Nó cũng sẽ mở ra một con đường kiếm tiền mới cho những người có sức ảnh hưởng khác. Nền kinh tế sáng tạo sẽ bước vào một giai đoạn mới, nơi những người sáng tạo nội dung không còn chỉ đơn thuần là người bán quảng cáo và hàng hóa; họ có thể trở thành nhà cung cấp dịch vụ tài chính. Chúng ta có thể thấy nhiều "ngân hàng người có sức ảnh hưởng", "quỹ người có sức ảnh hưởng" và "bảo hiểm người có sức ảnh hưởng" hơn. Ranh giới của lưu lượng truy cập và niềm tin sẽ được định nghĩa lại.

Nhưng nếu ông ấy thất bại, điều này sẽ một lần nữa chứng minh một bài học muôn thuở: giao thông có thể tạo nên cảnh tượng, nhưng không thể tạo dựng niềm tin. Đặc biệt trong lĩnh vực tài chính, những sai sót về đạo đức và rủi ro tuân thủ có thể dễ dàng hủy hoại bất kỳ lượng người hâm mộ nào. Ảnh hưởng có thể thu hút sự chú ý, nhưng không thể trực tiếp chuyển hóa thành tài sản quý giá nhất trong thế giới tài chính: trách nhiệm.

Điều này sẽ là lời nhắc nhở cho các cơ quan quản lý rằng đổi mới tài chính do người ảnh hưởng thúc đẩy đòi hỏi sự giám sát chặt chẽ hơn và các quy định rõ ràng hơn. Khi các dịch vụ tài chính được tích hợp sâu sắc với việc sáng tạo nội dung và nền kinh tế người hâm mộ, các khuôn khổ pháp lý truyền thống có thể không còn phù hợp nữa. Các cơ quan quản lý cần xem xét liệu sức ảnh hưởng của một người có hàng trăm triệu người theo dõi có trở thành một nhà cung cấp dịch vụ tài chính hay không. Khi mối quan hệ với người hâm mộ chuyển thành mối quan hệ tài chính, làm thế nào để bảo vệ quyền lợi của người tiêu dùng?

Thương hiệu của Mr. Beast được xây dựng dựa trên "cảnh tượng" và "cực đoan". Chôn sống, hầm trú ẩn hạt nhân, những thử thách khắc nghiệt, cốt lõi của những nội dung này là phá vỡ thói quen và tạo ra những bất ngờ.

Nhưng các dịch vụ tài chính đòi hỏi "sự ổn định" và "thận trọng", đồng thời đòi hỏi khả năng dự đoán, an ninh và tính chất lâu dài.

Liệu anh ta có thể xây dựng một thương hiệu tài chính đáng tin cậy mà vẫn duy trì được uy tín trong ngành giải trí? Đây không chỉ là một câu hỏi kinh doanh; mà còn là một vấn đề nan giải về bản sắc. Khi một nhà sáng tạo nổi tiếng với sự điên rồ cố gắng thuyết phục bạn giao phó số tiền khó nhọc kiếm được cho anh ta, liệu anh ta đang mở rộng ranh giới thương hiệu hay đang làm loãng các giá trị cốt lõi của nó?

Không có câu trả lời dễ dàng nào cho nghịch lý này. Có lẽ Ngài Quái Thú sẽ tạo ra một thương hiệu tài chính mới, vừa mang tính giải trí vừa mang tính chuyên nghiệp. Hoặc có lẽ Ngài Quái Thú sẽ phát hiện ra rằng hai thứ này về cơ bản không tương thích, cuối cùng buộc Ngài phải lựa chọn giữa chúng.

Dù kết quả ra sao, canh bạc đã bắt đầu. Nó sẽ buộc tất cả chúng ta phải suy nghĩ lại: trong thời đại ai cũng có thể tiếp cận phương tiện truyền thông, chúng ta nên tin tưởng ai? Chúng ta nên tin tưởng những tổ chức mặc vest nói những thuật ngữ chuyên ngành mà chúng ta không hiểu, hay chúng ta nên tin tưởng những người có sức ảnh hưởng, những người tạo ra niềm vui và ước mơ cho chúng ta trên màn ảnh?

Khi người dùng đầu tiên hoàn tất giao dịch đầu tiên trên MrBeast Financial, dù họ nhấp vào "mua" hay "bán", họ đã bỏ phiếu, đưa ra câu trả lời của riêng mình cho vấn đề nan giải về niềm tin của thời đại. Hàng trăm triệu người trẻ sẽ, bằng chính số tiền mình khó nhọc kiếm được, cùng nhau quyết định kết quả của thử nghiệm này.