Có vẻ như đang phát triển mạnh mẽ, nhưng thực chất đang ẩn chứa một cuộc khủng hoảng. Liệu HyperLiquid có phải là mục tiêu tiếp theo của các cơ quan quản lý Hoa Kỳ?

- 核心观点:Hyperliquid凭借HLP机制快速崛起。

- 关键要素:

- HLP做市池管理超5亿美元资金。

- 平台实现超10亿美元年化现金流。

- 代码未审计,治理集中化引争议。

- 市场影响:挑战中心化交易所,推动DeFi创新。

- 时效性标注:中期影响

Bài viết này được trích từ: Bloomberg

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Moni

Chỉ trong hai năm, một sàn giao dịch phi tập trung được xây dựng bởi hàng chục kỹ sư đã từ chỗ vô danh trở thành tâm điểm chú ý của các tổ chức đầu tư hàng đầu, thu hút hàng tỷ đô la khối lượng giao dịch và trở thành tâm điểm mới trên thị trường phái sinh tiền điện tử. Đó chính là Hyperliquid.

Ngày nay, hợp đồng tương lai vĩnh viễn - một mô hình giao dịch phái sinh không có ngày hết hạn - đang thống trị thị trường đầu cơ tiền điện tử, với khối lượng giao dịch hàng tháng vượt quá 6 nghìn tỷ đô la. Hyperliquid đang phát triển mạnh mẽ trong lĩnh vực này. Mặc dù vẫn còn nhỏ hơn nhiều so với sàn giao dịch hàng đầu Binance, Hyperliquid đã vượt qua Coinbase ở một số chỉ số.

Mặc dù Hyperliquid được người dùng trong cộng đồng tiền điện tử ưa chuộng nhờ tốc độ giao dịch nhanh chóng và tính minh bạch, nhưng sự tăng trưởng bùng nổ của nó cũng gây ra một số tranh cãi. Trong đợt sụp đổ thị trường tiền điện tử tuần trước, các nhà giao dịch nền tảng đã chịu tổn thất thanh lý lên đến 10 tỷ đô la chỉ trong một thời gian rất ngắn.

Mặc dù trên danh nghĩa là một sàn giao dịch phi tập trung, Hyperliquid vẫn được kiểm soát bởi một nhóm cốt lõi nhỏ, đặt ra câu hỏi về mức độ phi tập trung thực sự của nó. Đối với các nhà đầu tư như Paradigm và Pantera Capital, điều này vừa mang đến cơ hội đặt cược vào tương lai của tài chính kỹ thuật số, vừa là lời nhắc nhở rằng nhiều khía cạnh cốt lõi của ngành công nghiệp tiền điện tử vẫn nằm ngoài khuôn khổ pháp lý.

Đầu năm nay, tại Hội nghị thượng đỉnh Coinbase ở Manhattan, New York, đại diện từ BlackRock, Coatue và các tổ chức tài chính truyền thống khác đã tập trung để thảo luận về giai đoạn tiếp theo của ngành công nghiệp tiền điện tử. Trong sự kiện, Chủ tịch Jump Trading, Dave Olsen, đã công khai gọi Hyperliquid là đối thủ cạnh tranh thực sự đầu tiên của Binance . Điều này đặt ra một câu hỏi hiển nhiên:

Tại sao Hyperliquid lại nổi bật trong một thời gian ngắn như vậy?

Về cơ bản, HyperLiquid không phải là một nền tảng giao dịch “mạnh mẽ”. Hiện tại, nó được điều hành bởi một đội ngũ khoảng 15 người thuộc công ty Hyperliquid Labs của Singapore. Những người đồng sáng lập là Jeff Yan và “iliensinc” ẩn danh. Jeff Yan, cựu chuyên gia giao dịch định lượng tại Hudson River Trading và sau đó là nền tảng giao dịch tiền điện tử Chameleon Trading, đã rút ra bài học từ nhiều năm kinh nghiệm trong ngành rằng tốc độ thôi là chưa đủ để đảm bảo sự tồn tại của một nền tảng giao dịch tiền điện tử; tính thanh khoản mới là thước đo thực sự.

Các sàn giao dịch tiền điện tử dựa trên mô hình khuyến khích dựa trên token, chẳng hạn như dYdX và GMX, thường gặp khó khăn trong việc duy trì tăng trưởng dài hạn vì các nhà tạo lập thị trường thường rời đi khi phần thưởng của họ cạn kiệt. Để giải quyết vấn đề thanh khoản này, Hyperliquid đã tìm ra giải pháp riêng: Nhà cung cấp Siêu thanh khoản (HLP). Đây là một nhóm tạo lập thị trường năng động, cho phép người dùng gửi tiền để đóng vai trò là "vốn tạo lập thị trường" của nền tảng. Nền tảng sau đó sử dụng một thuật toán để liên tục đăng báo giá mua và bán, đảm bảo thị trường luôn có nhân viên. Hiện tại, hệ thống đang nắm giữ hơn 500 triệu đô la.

Felix Buchert, nhà giao dịch thuật toán tại nhà tạo lập thị trường Wintermute, cho biết: “Nếu không có người dùng, nhà tạo lập thị trường sẽ không xuất hiện; nếu không có thanh khoản, người dùng sẽ không xuất hiện, vậy nên đây là bài toán con gà và quả trứng. Thành công của Hyperliquid nằm ở việc giới thiệu HLP, đảm bảo rằng có thể tạo báo giá cho hầu hết mọi loại giao dịch token.”

Trên thực tế, HLP đóng vai trò gấp ba—

1. Nhà cung cấp thanh khoản: HLP đảm nhận chức năng tạo lập thị trường chính của nền tảng, đảm bảo độ sâu và tính ổn định của người mua và người bán.

2. Bộ đệm Rủi ro: Khi người dùng gặp phải tổn thất hoặc biến động thị trường, HLP hoạt động như một quỹ phòng hộ rủi ro hệ thống, hấp thụ tổn thất thanh lý và tránh sử dụng cơ chế tự động giảm đòn bẩy (ADL) thường thấy trên các sàn giao dịch truyền thống. Nhờ đó, người dùng có lợi nhuận sẽ không bị buộc phải đóng vị thế do rủi ro hệ thống.

3. Cơ chế chia sẻ doanh thu: Tất cả người dùng gửi tiền vào HLP đều có thể chia sẻ thu nhập từ phí xử lý và thu nhập từ tỷ lệ tài trợ của nền tảng.

Có thể nói, chiến lược ngân quỹ của HLP đã định hình nên lợi thế cạnh tranh độc đáo của Hyperliquid, giúp Hyperliquid nhanh chóng nổi bật trong lĩnh vực có tính cạnh tranh cao.

Khi cuộc khủng hoảng đang đến gần, liệu HyperLiquid có phải là mục tiêu tiếp theo của các cơ quan quản lý Hoa Kỳ không?

Khủng hoảng 1: Mã HLP chưa vượt qua được cuộc kiểm toán của bên thứ ba công khai

HLP là động lực thúc đẩy sự phát triển nhanh chóng của HyperLiquid, nhưng nó cũng gieo mầm cho khủng hoảng.

Một số người trong ngành tiền điện tử đã nhận thấy những xung đột lợi ích tiềm ẩn trong HLP. Vishal Gupta, cựu giám đốc điều hành của Coinbase, lưu ý: "HLP có thể đóng vai trò là bên đối tác trong một số giao dịch nhất định. Khi điều hành một sàn giao dịch, bạn nên đặt ra các quy tắc và làm trọng tài, nhưng bạn không nên có mặt trên sân để tham gia vào trò chơi. Nếu không, sẽ không ai có thể đảm bảo rằng các quy tắc của bạn được thực thi một cách công bằng."

Mặc dù mọi giao dịch HLP trên Hyperliquid đều được ghi lại trên chuỗi theo thời gian thực và có thể kiểm toán công khai, đồng thời thị phần của HLP trong tổng khối lượng giao dịch đang giảm dần khi ngày càng có nhiều nhà tạo lập thị trường bên ngoài tham gia, nhưng điều quan trọng cần lưu ý là mã HLP vẫn chưa vượt qua cuộc kiểm toán của bên thứ ba công khai .

Người phát ngôn của Hyperliquid Labs giải thích: "Không giống như các sàn giao dịch tập trung, tính minh bạch vốn đã được Hyperliquid thiết kế sẵn. Mọi giao dịch, thanh lý và hành động xác thực đều có thể được xác minh theo thời gian thực, và nền tảng không bao giờ nắm giữ tiền của người dùng."

Trong đợt sụp đổ thị trường cuối tuần trước, Hyperliquid (HLP) một lần nữa trở thành tâm điểm chú ý. Dữ liệu công khai cho thấy trong khi các nhà giao dịch lớn trên nền tảng Hyperliquid chịu lỗ, quỹ HLP lại ghi nhận khoản lãi khoảng 40 triệu đô la. Sự sụt giảm này cũng kích hoạt cơ chế tự động giảm đòn bẩy (ADL) của Hyperliquid, một biện pháp phòng vệ tiêu chuẩn cho các sàn giao dịch tiền điện tử: khi vùng đệm rủi ro cạn kiệt, hệ thống sẽ khấu trừ các vị thế từ các tài khoản có lợi nhuận để bù đắp khoản lỗ.

Một số nhà phân tích tin rằng các quy tắc ADL của Hyperliquid cực kỳ cấp tiến, gần như là sách giáo khoa. Jeff Yan sau đó đã trả lời trên X, nói rằng Hyperliquid là một đơn vị thanh lý không săn mồi và sẽ không chủ động lựa chọn các khoản thanh lý có lợi nhuận . Ông cũng giải thích rằng tất cả các lệnh, giao dịch và thanh lý của Hyperliquid đều được thực hiện trên chuỗi, cho phép bất kỳ ai xác minh quy trình thanh lý và khả năng thanh toán của hệ thống mà không cần xin phép. Tính minh bạch và trung lập này khiến DeFi hoàn toàn trên chuỗi trở thành một hình thức cơ sở hạ tầng tài chính toàn cầu lý tưởng. Một số sàn giao dịch tập trung (CEX) báo cáo dữ liệu thanh lý của họ thấp hơn đáng kể. Ví dụ: Binance chỉ công khai hiển thị một giao dịch duy nhất khi hàng nghìn khoản thanh lý xảy ra đồng thời, có khả năng đánh giá thấp khối lượng thanh lý thực tế gấp 100 lần. Ông hy vọng ngành sẽ công nhận tính minh bạch và trung lập là những đặc điểm cốt lõi của hệ thống tài chính mới.

Khủng hoảng 2: “Phân quyền” tập trung và cơ cấu quản trị gây tranh cãi

Nếu HLP là động cơ thì bộ xác thực là cabin.

Hyperliquid hiện có khoảng 24 nút xác thực, ít hơn nhiều so với con số hơn một triệu của Ethereum. Các nhà phê bình cho rằng thiết kế này dẫn đến mức độ tập trung hóa cao. Ví dụ, Kam Benbrik, giám đốc nghiên cứu tại công ty xác thực blockchain Chorus One, lưu ý: "Khi bạn kiểm soát hơn hai phần ba cổ phần, bạn có thể làm bất cứ điều gì bạn muốn trên chuỗi."

Mặc dù việc thiếu xác minh danh tính là yếu tố then chốt trong sức hấp dẫn của HyperLiquid đối với người dùng tiền điện tử, và mô hình này đi theo con đường của một số sàn giao dịch tiền điện tử tăng trưởng cao trong quá khứ, vấn đề là các sàn giao dịch này sau đó thường phải đối mặt với sự giám sát của cơ quan quản lý. Tarun Chitra, người sáng lập công ty mô hình hóa rủi ro tiền điện tử Gauntlet, giải thích: "Các thị trường có tốc độ tăng trưởng cao nhất thường là các thị trường mới nổi hoặc kém phát triển nhất vì hầu hết những người tham gia thị trường hiện tại không hiểu được tầm quan trọng của chúng."

Hiện tại, Hyper Foundation vẫn kiểm soát gần hai phần ba số token HYPE được stake, và do đó có ảnh hưởng đáng kể đến các quyết định quản trị và xác minh. Mặc dù Hyper Foundation chọn không bỏ phiếu trong một số quyết định để tôn trọng sự đồng thuận của cộng đồng, nhưng việc tập trung quyền lực vẫn là một mối lo ngại, và vấn đề tập trung này đã được phơi bày rõ ràng trong "sự cố JELLY" trước đó: vào thời điểm đó, "kẻ tấn công" đã sử dụng logic tính toán công khai, quy trình thuật toán và cơ chế kiểm soát rủi ro của nền tảng để tạo ra một "cuộc tấn công không cần mã" vào token JELLY với tính thanh khoản kém, gây thiệt hại cực kỳ nghiêm trọng cho cả thị trường và nhà giao dịch. Các bên xác thực HyperLiquid cuối cùng đã bỏ phiếu thanh lý giao dịch, và quỹ đã sử dụng tiền của chính mình để bồi thường cho những người dùng bị ảnh hưởng. Vào thời điểm đó, Hyperliquid gần như giống hệt một sàn giao dịch truyền thống đã hủy bỏ giao dịch.

Jeff Yan giải thích vào thời điểm đó rằng sự cố JELLY là một "trường hợp đặc biệt" đòi hỏi sự can thiệp khẩn cấp của 16 bên xác thực tại thời điểm đó để bảo vệ quyền lợi của người dùng.

Khủng hoảng 3: Rủi ro về cấu trúc tài chính và tự cân bằng trong vùng xám pháp lý

Cấu trúc tài chính của Hyperliquid dường như cũng rất rủi ro. Nền tảng này sử dụng một phần đáng kể phí giao dịch để mua lại token HYPE, tạo ra hiệu ứng bánh đà: càng nhiều giao dịch, giá token càng cao. Đến nay, Quỹ Hỗ trợ HyperLiquid, một quỹ hoạt động dựa trên phí nền tảng, đã tích lũy được hơn 1,4 tỷ đô la. Những người ủng hộ coi đây là động lực tăng trưởng, nhưng những người chỉ trích cảnh báo rằng việc mua lại như vậy thường chỉ thúc đẩy giá trong ngắn hạn.

Nhà đầu tư dài hạn Santiago Roel Santos lưu ý rằng mô hình mua lại mã thông báo này "có tính phản xạ cao" và dựa vào sự tăng trưởng liên tục về khối lượng giao dịch để duy trì.

Trên thực tế, đối với một nền tảng tự hào về sự đổi mới, mô hình này thực sự khá truyền thống: sàn giao dịch khuyến khích sự tham gia của người dùng và cải thiện tính thanh khoản thông qua các mã thông báo có liên quan chặt chẽ đến sự phát triển của nền tảng.

Mặc dù quy trình của Hyperliquid hoàn toàn trên chuỗi và minh bạch, nhiều nền tảng tương tự trong lịch sử đã sụp đổ nhanh chóng do "bong bóng khuyến khích token". Nhiều nền tảng trong số đó dường như được săn đón nhờ công nghệ, nhưng cuối cùng hóa ra chỉ là lòng tham của một giao thức phần thưởng không ổn định.

Mặc dù vậy, sự quan tâm của thị trường vẫn đang tăng mạnh.

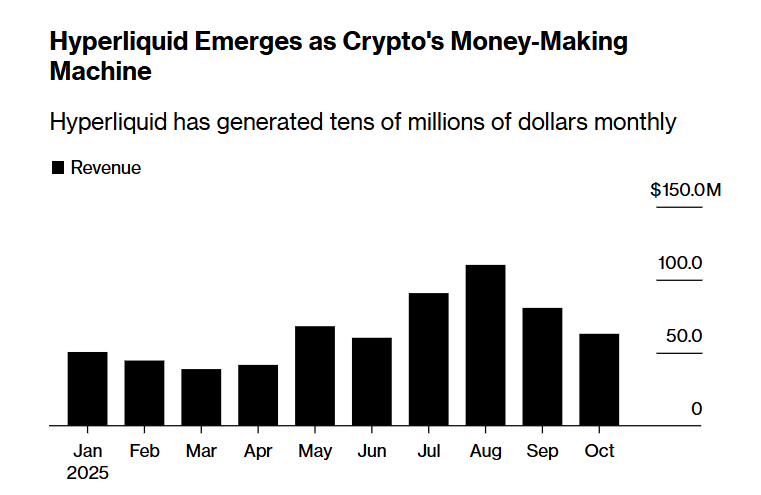

Theo DefiLlama, hơn 100 dự án hiện đang được xây dựng trên Hyperliquid, khiến hệ sinh thái của nó có quy mô tương đương với BNB Chain hoặc Solana. David Schamis, đồng sáng lập Atlas Merchant Capital, nhận định: "Theo một nghĩa nào đó, Hyperliquid giống như Coinbase (một sàn giao dịch) và Ethereum (một blockchain công khai) được kết hợp thành một. Nền tảng này đã đạt được hơn 1 tỷ đô la dòng tiền tự do hàng năm với chưa đến 15 nhân viên toàn thời gian."

Vào tháng 5 năm nay, Hyperliquid Labs đã gửi hai thư góp ý tới Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC), bày tỏ sự ủng hộ đối với một khuôn khổ pháp lý rõ ràng cho tài chính phi tập trung (DeFi) tại Hoa Kỳ và cam kết hợp tác chặt chẽ với các cơ quan quản lý để thúc đẩy một hệ thống tài chính cởi mở, minh bạch và hiệu quả hơn. Tuy nhiên, thành công của Hyperliquid dường như đã phơi bày một số lỗ hổng trong khuôn khổ pháp lý hiện tại, đặc biệt là lập trường tương đối thoải mái của Hoa Kỳ, điều này đã tạo điều kiện cho Hyperliquid phát triển mạnh mẽ. Câu hỏi đặt ra là: Hyperliquid có thể đứng ngoài vòng kiểm soát của cơ quan quản lý trong bao lâu?