Khi thanh khoản biến mất: Dữ liệu vi mô giải mã sự cố sập sàn 10.10 và tìm ra các tín hiệu thị trường bị bỏ qua

- 核心观点:10月10日加密市场发生系统性去杠杆崩塌。

- 关键要素:

- 币种平均跌幅达63%,创历史记录。

- 永续合约未平仓量暴跌近50%。

- 流动性枯竭致交易成本激增500%。

- 市场影响:暴露高杠杆系统脆弱性,引发监管关注。

- 时效性标注:中期影响

Tác giả | ltrd

Biên soạn bởi Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

Mỗi chu kỳ thị trường đều có một "ngày làm thay đổi tất cả". Ngày 10 tháng 10 là một trong những ngày như vậy. Chỉ trong vài giờ, thị trường tiền điện tử đã sụp đổ chậm rãi – đòn bẩy buộc phải thanh lý, tài sản thế chấp bốc hơi nhanh chóng, và thanh khoản cạn kiệt ngay lập tức. Nhưng đây không phải là một cú sụp đổ hoảng loạn; đó là một sự sụp đổ cơ học, chính xác – một lời nhắc nhở rằng một hệ thống không sụp đổ vì nó mong manh, mà vì nó vẫn tiếp tục hoạt động trong những hoàn cảnh khắc nghiệt. Bài viết này cố gắng tái hiện sự thật của ngày hôm đó thông qua dữ liệu – bỏ qua những lời cường điệu và cảm xúc bộc phát để đi vào trọng tâm vấn đề.

Ngày 10 tháng 10 đã được định sẵn để đi vào lịch sử. Xét trên hầu hết mọi phương diện, đây là cú sụp đổ chớp nhoáng nghiêm trọng nhất trong lịch sử tiền điện tử. Một cơn bão hoàn hảo của các yếu tố: thanh lý ký quỹ danh mục đầu tư, tự động giảm vị thế (ADL), khả năng thanh lý của nhiều nhà đầu tư lớn, và giá trị tài sản thế chấp lao dốc — tất cả kết hợp lại để gây ra cú giảm giá trong một ngày tồi tệ nhất từ trước đến nay của tiền điện tử.

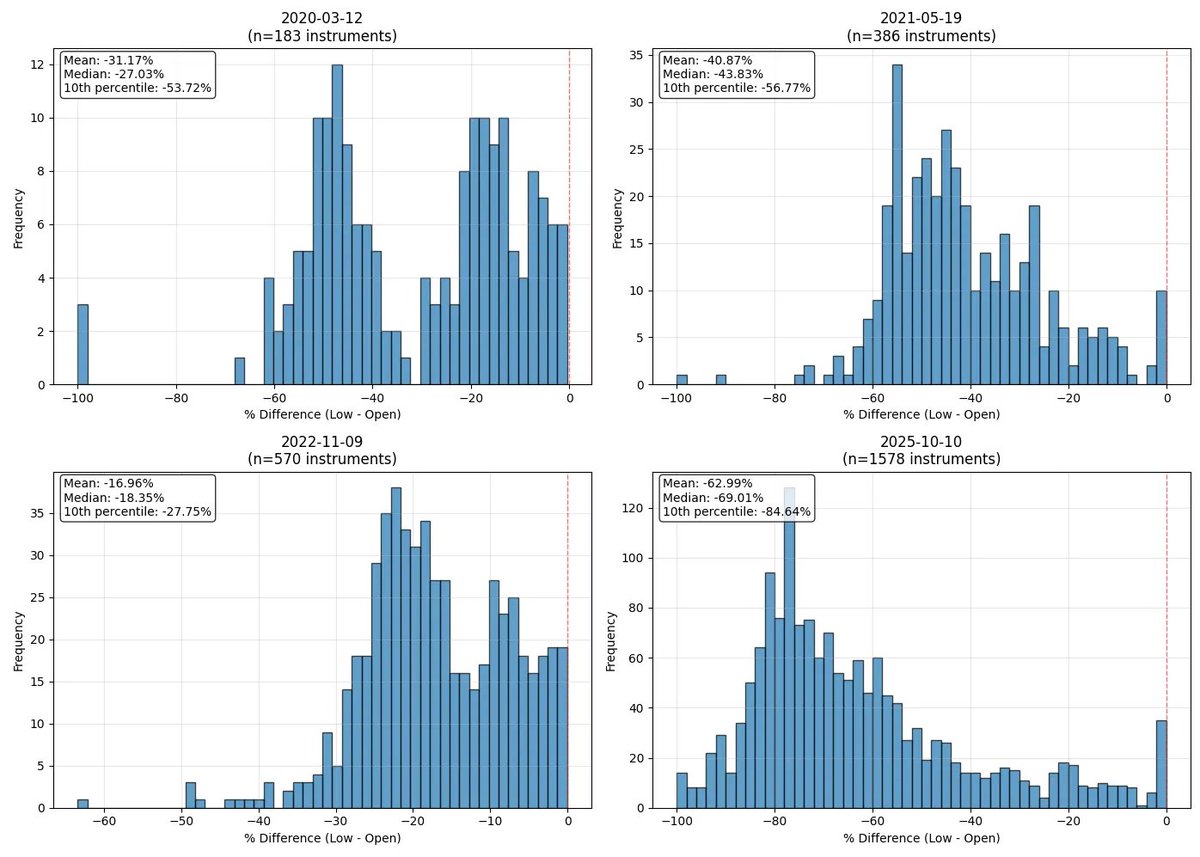

Trước tiên, hãy cùng nhìn tổng quan – vụ tai nạn này nghiêm trọng đến mức nào?

Tôi đã chọn ra bốn ngày giao dịch điên rồ nhất trong lịch sử tiền điện tử (thật ra, đã có rất nhiều biến động trong những năm đầu, nhưng bài viết này tập trung vào "thời đại tiền điện tử hiện đại"). Tôi đã thực hiện phân tích tương tự vào những ngày đó, và kết luận là: Ngày 10 tháng 10 là đợt bán tháo dữ dội nhất mà tôi từng chứng kiến.

Như biểu đồ cho thấy, mức giảm trung bình hàng ngày (tính từ giá mở cửa đến mức thấp nhất trong ngày) là 63% ; ngày giảm mạnh thứ hai (19 tháng 5 năm 2021) chỉ khoảng 41% . Khoảng 200 loại tiền điện tử trên Binance đã chứng kiến mức giảm vượt quá 80% , một con số tương đương với toàn bộ danh sách niêm yết của sàn giao dịch này trong cuộc khủng hoảng COVID năm 2020.

Như thường lệ, chúng ta sẽ bắt đầu với tổng quan cấp cao và sau đó đi sâu vào cấu trúc vi mô của thị trường - sự hiểu biết thực sự nằm ở chi tiết. Chúng ta sẽ bắt đầu với các chỉ báo cơ bản nhất: số lượng hợp đồng mở và điều kiện kinh tế vĩ mô , rồi dần dần làm sáng tỏ các cơ chế phức tạp theo từng lớp.

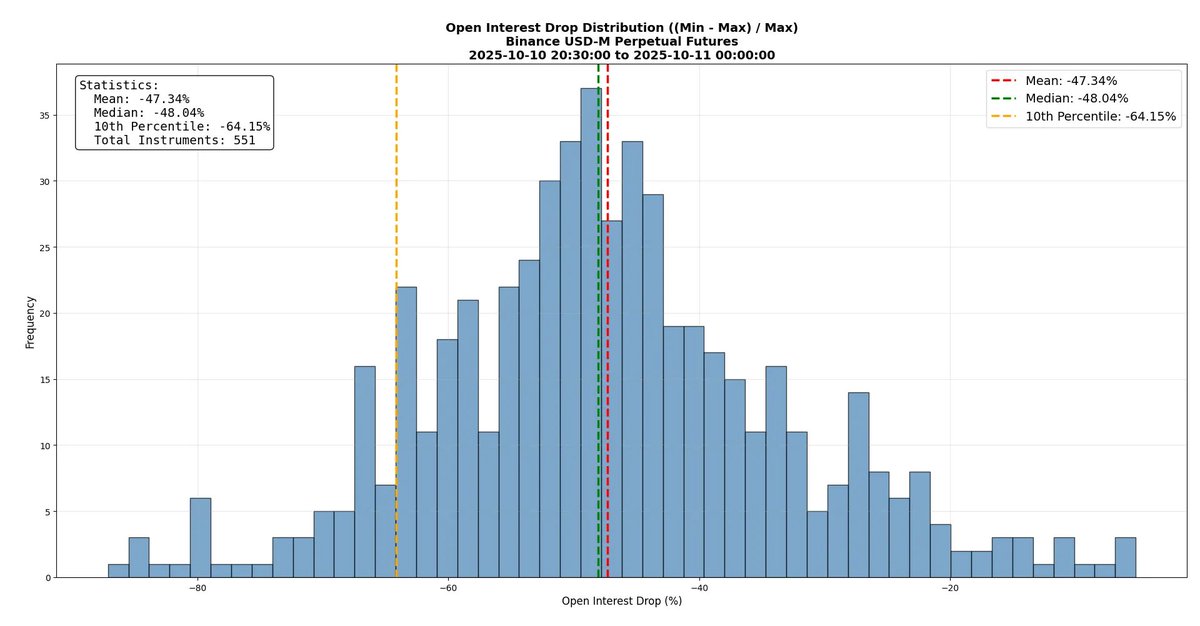

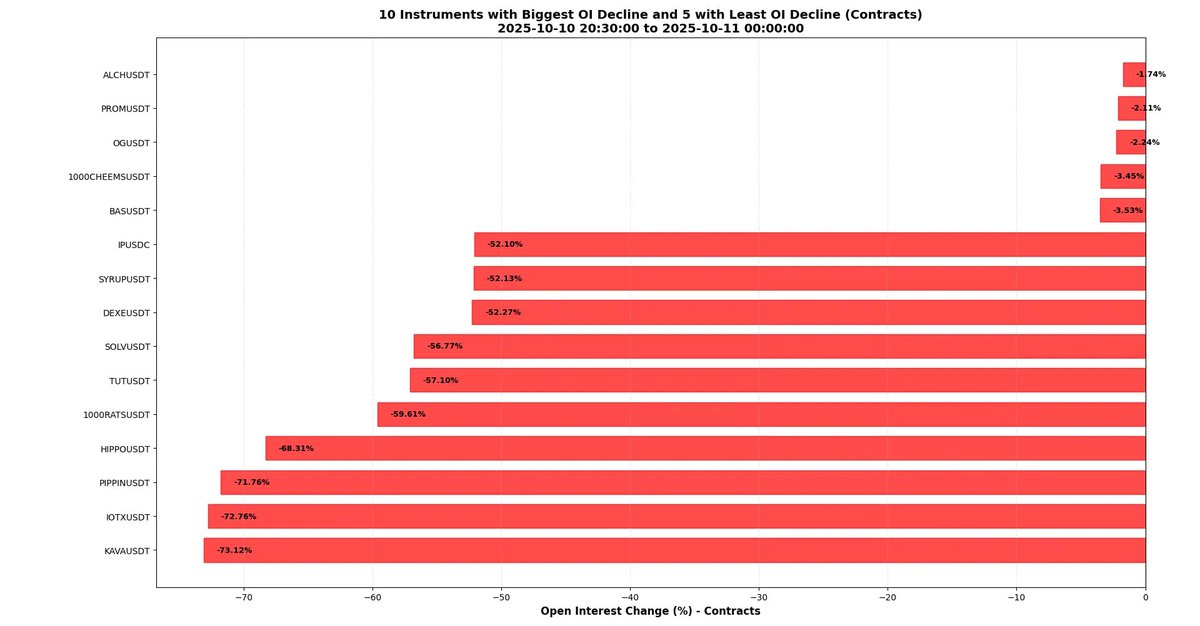

Sự sụt giảm này gần như đã phá hủy hoàn toàn cấu trúc thị trường. Như biểu đồ bên dưới cho thấy, số lượng hợp đồng mở (open interest) trên các hợp đồng tương lai vĩnh viễn của Binance đã giảm trung bình gần 50% . Hơn 50 công cụ giao dịch đã chứng kiến số lượng hợp đồng mở giảm hơn 64% . Điều này có nghĩa là trong suốt đợt sụp đổ, hơn một nửa số hợp đồng đã bị đóng—thông qua thanh lý bắt buộc, ADL, hoặc thanh lý thủ công. Số lượng hợp đồng mở có thể được hiểu nôm na là quy mô thị trường, vì vậy chúng ta có thể nói rằng thị trường đã giảm trung bình khoảng 50% vào ngày hôm đó.

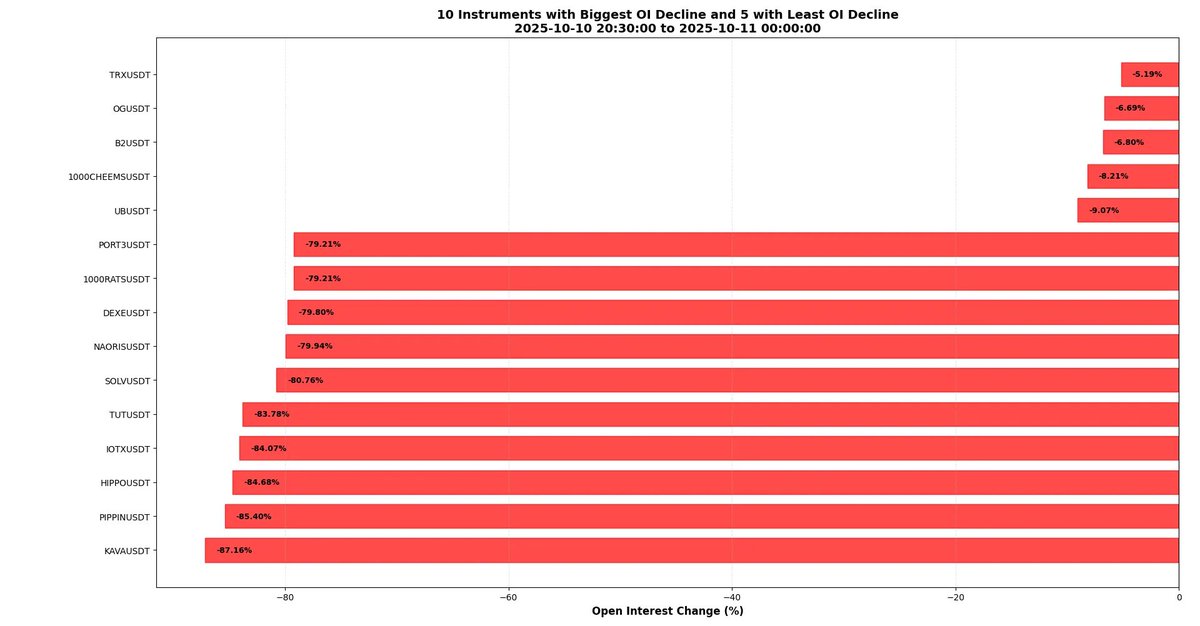

Khối lượng mở của một số công cụ đã giảm mạnh tới 80%. Điều này có nghĩa là chưa đến một phần năm tổng số hợp đồng "sống sót" — một con số cực kỳ nghiêm trọng theo bất kỳ tiêu chuẩn nào. Bảng dưới đây nêu bật các trường hợp cực đoan: KAVA, với khối lượng mở giảm gần 90%, đã bị đưa vào danh sách đen, trong khi TRX hầu như không thay đổi, chỉ giảm khoảng 5%. Điều này phản ánh rõ ràng mức đòn bẩy cao ở một số thị trường và bản chất khắc nghiệt của quá trình giảm đòn bẩy.

Có lẽ không khôn ngoan khi cố tình sai khi cố gắng thu hút sự chú ý của những người thông minh - nhưng tôi đã làm được. Hy vọng bạn nhận thấy:

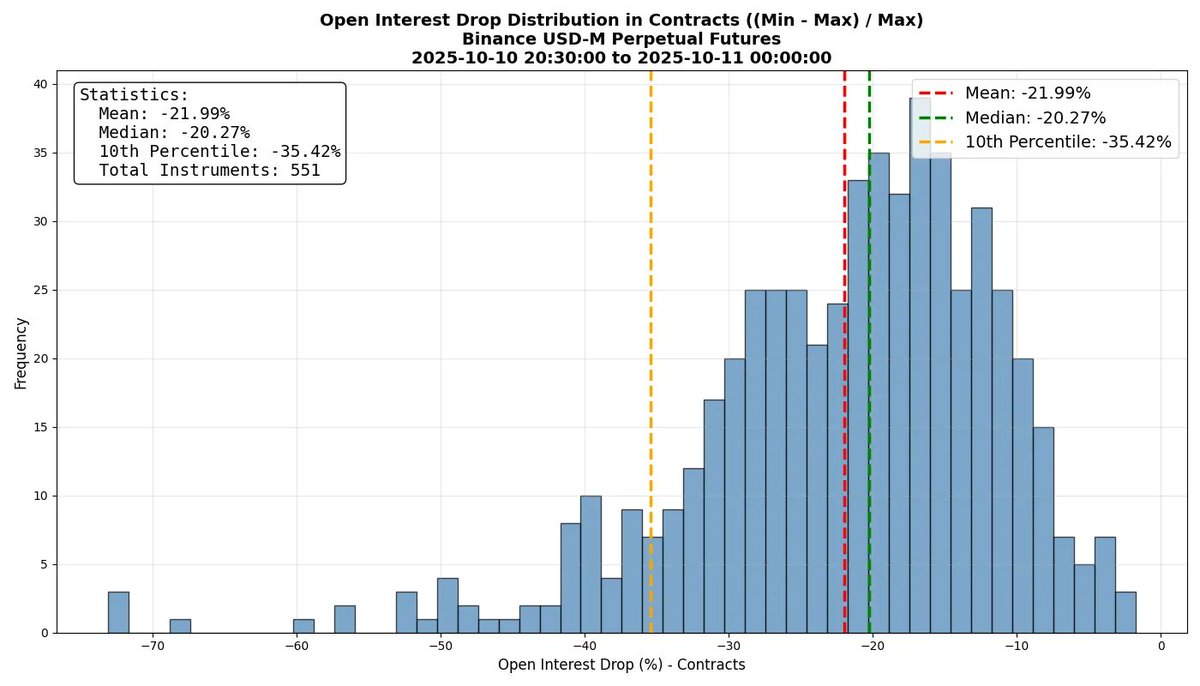

Các số liệu trên có vẻ lớn vì chúng được tính bằng đô la Mỹ (USD) — một thước đo vốn dĩ bị sai lệch trong bối cảnh giá cả lao dốc. Khi giá cả lao dốc, số lượng hợp đồng mở được tính bằng USD đương nhiên trông tệ hơn thực tế. Điều quan trọng là số lượng hợp đồng mở được tính bằng "số lượng hợp đồng", chứ không phải giá trị USD . Tôi đã thấy một số phân tích cho rằng số lượng hợp đồng mở đã giảm khoảng 50%, nhưng nếu những con số này được tính bằng USD và giá cơ sở đã giảm đáng kể, thì kết luận đó là không chính xác.

Hãy xem xét dữ liệu chính xác hơn: khối lượng hợp đồng trung bình giảm khoảng 22% (vẫn là một con số khổng lồ, nhưng không đến mức đáng báo động) . Hãy thận trọng khi diễn giải dữ liệu này - nhiều người, bao gồm cả tôi, cố gắng gây sốc cho người đọc bằng những con số khi trình bày kết luận của họ, đôi khi còn dùng đến một số mánh lới quảng cáo.

Tuy nhiên, dữ liệu về từng đồng tiền vẫn rất đáng chú ý: số lượng hợp đồng của một số token đã giảm hơn 70% , và kết hợp với giá giảm mạnh, tổng giá trị bằng đô la của hợp đồng mở đã giảm khoảng 90% . Tôi không rõ lý do, nhưng tôi hơi ngạc nhiên khi thấy những đồng tiền như KAVA và IOTX trong danh sách. Tôi đã mong đợi những đồng tiền như PIPPIN hoặc HIPPO, nơi các nhà giao dịch (theo định nghĩa) thường ưa chuộng đòn bẩy cao hơn so với các đồng tiền đã được xác lập.

Cấu trúc vi mô của thị trường

Bây giờ, hãy tập trung vào cấu trúc vi mô của thị trường. Tôi sẽ phân tích các ví dụ, hy vọng sẽ cung cấp một bức tranh rõ ràng hơn về quỹ đạo thực tế của thị trường và những hiểu biết mới. Mặc dù đã có nhiều bài viết phân tích xuất sắc thảo luận về sự sụp đổ này, nhưng rất ít bài viết đi sâu vào cấu trúc vi mô.

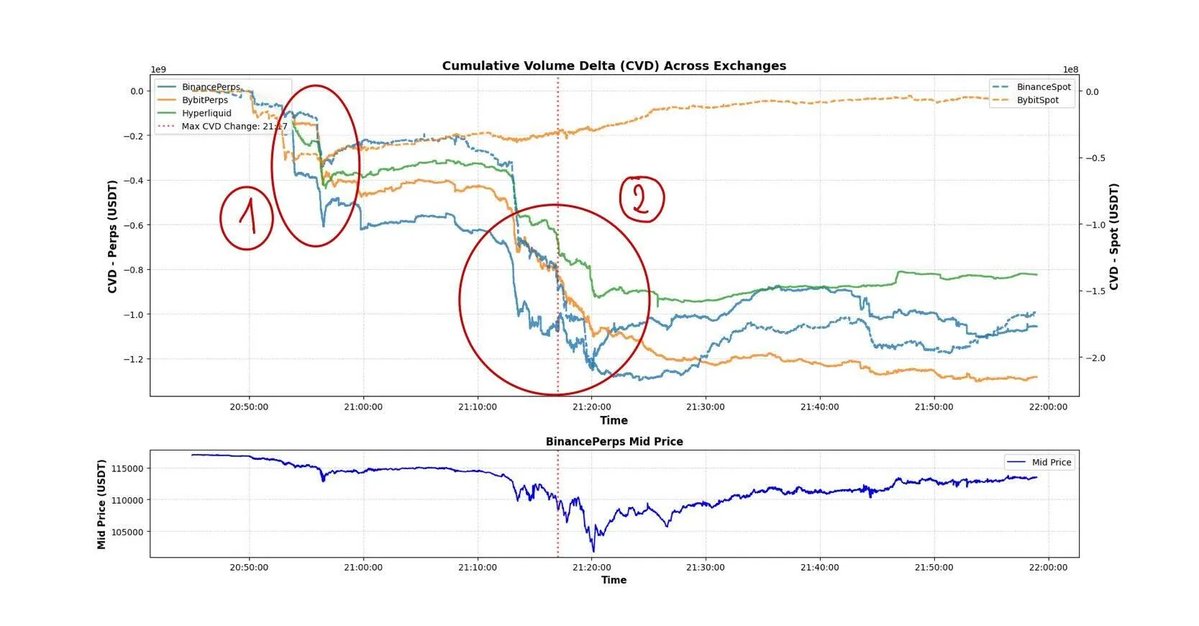

Tất nhiên, hãy bắt đầu với BTC. Biểu đồ bên dưới cho thấy CVD (chênh lệch khối lượng tích lũy) trên nhiều sàn giao dịch khác nhau —chênh lệch giữa khối lượng mua và bán trong một khoảng thời gian (được đo bằng USDT) . Ví dụ: -1e9 cho thấy khối lượng bán nhiều hơn 1 tỷ đô la so với khối lượng mua. Tuy nhiên, điều quan trọng cần lưu ý là đây chỉ là ước tính sơ bộ về áp lực thị trường. Trong thị trường tiền điện tử, nơi kích thước tick cực kỳ chặt chẽ, tỷ lệ lệnh giới hạn có thể khớp lệnh cao hơn nhiều so với các loại tài sản khác, dẫn đến độ chính xác của CVD thấp hơn. (Hãy để câu hỏi của bạn tự trả lời: tại sao lại như vậy?)

Như bạn có thể thấy từ biểu đồ, CVD thực sự cho thấy áp lực bán mạnh. Tuy nhiên, điều thú vị cần lưu ý là mặc dù mức giảm của CVD trong Trường hợp 1 và 2 tương tự nhau, nhưng giá lại rất khác nhau. Điều này chủ yếu là do thanh khoản cực kỳ thiếu hụt trong Trường hợp 2—do đó, ngay cả với cùng áp lực bán, phản ứng giá vẫn mạnh mẽ hơn.

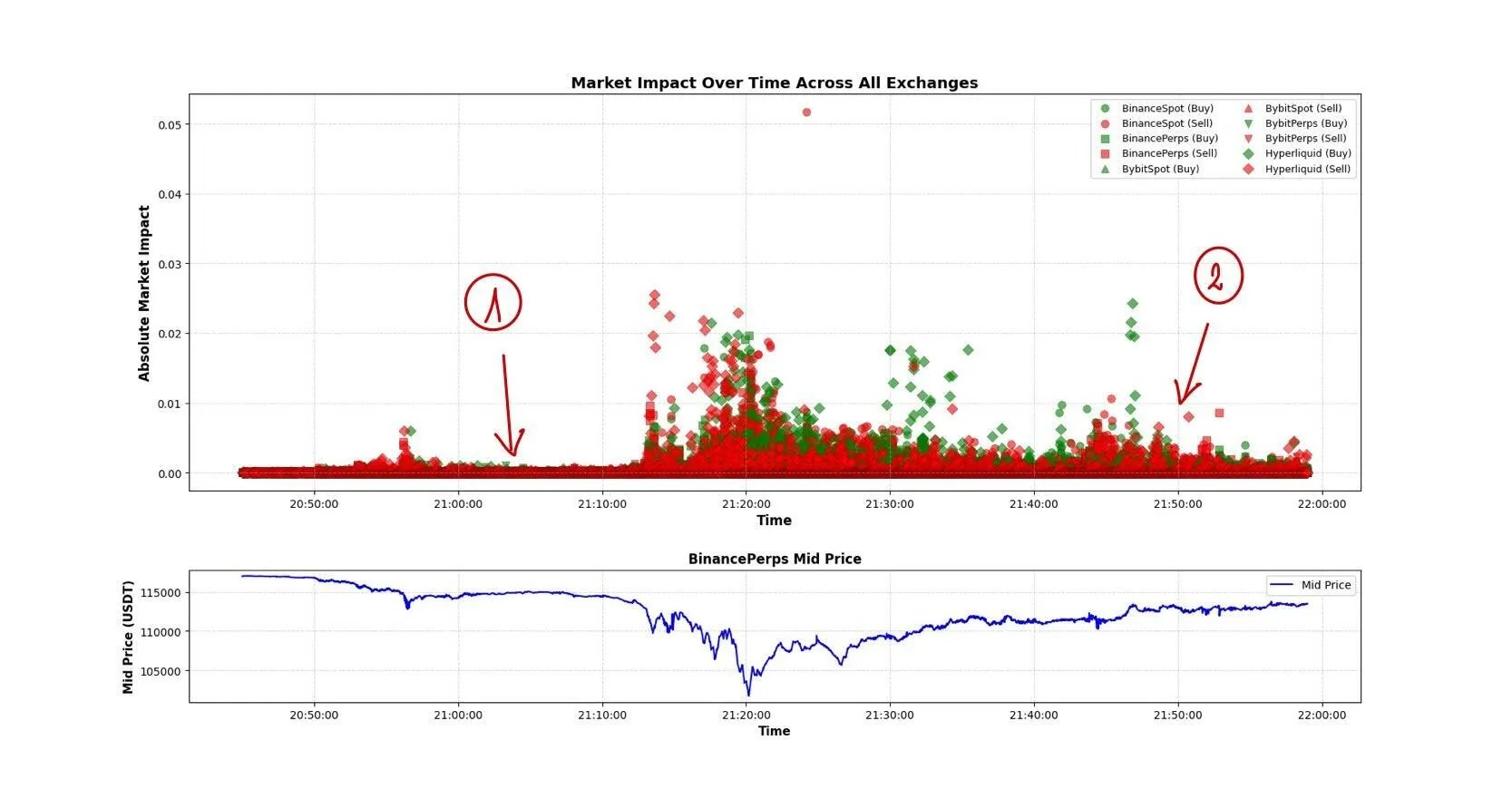

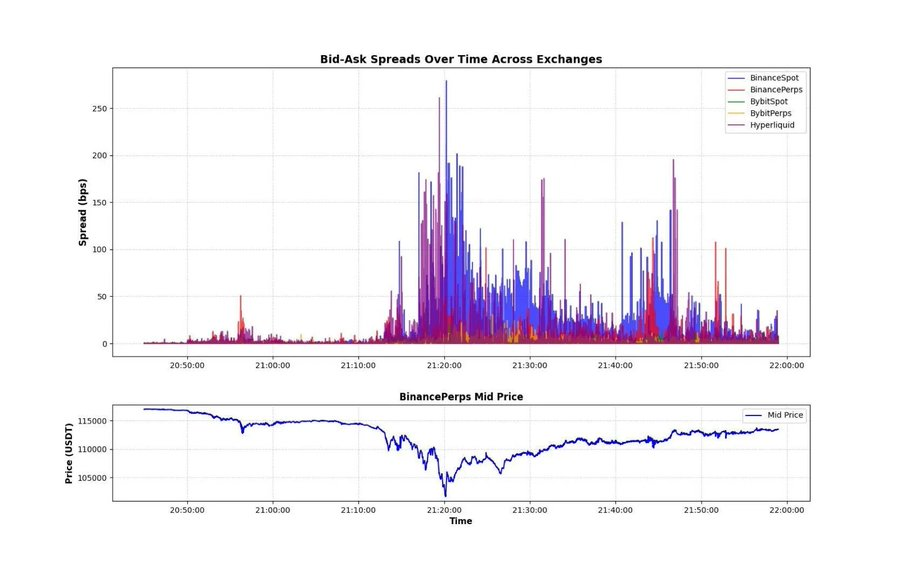

Thanh khoản, đặc biệt là trong giai đoạn thứ hai, rất tệ. Biểu đồ dưới đây cho thấy hai chỉ số: mức độ biến động giá do một lệnh thị trường đơn lẻ gây ra và chênh lệch giá mua-bán trên các sàn giao dịch . Điều này cho thấy rõ mức độ nghiêm trọng của sự gián đoạn thị trường. Sự khác biệt giữa Kịch bản 1 và Kịch bản 2 trong biểu đồ biến động thị trường cho thấy tính thanh khoản cực kỳ mong manh sau đợt sụt giảm liên tục. Nhiều khả năng một số lượng lớn các nhà tạo lập thị trường và nhà đầu tư chênh lệch giá đã tạm dừng giao dịch để đánh giá tình hình, hoặc đã nới rộng đáng kể chênh lệch giá mua-bán.

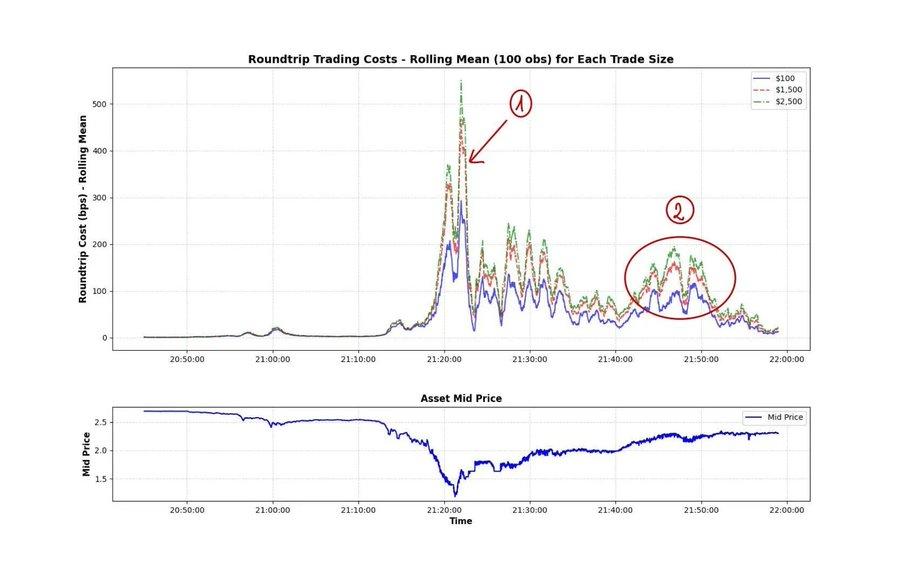

Một thước đo quan trọng để đo lường sự biến động của thị trường được thể hiện trong biểu đồ bên dưới: "Chi phí khứ hồi" của XRP trong thời kỳ sụp đổ . Chi phí khứ hồi đề cập đến chi phí, được thể hiện dưới dạng phần trăm, khi thực hiện hai giao dịch ngược chiều (mua và bán) cùng một lúc. Trên Binance, sàn giao dịch thanh khoản nhất trên thị trường tiền điện tử, trong khoảng một giờ trong thời gian sụp đổ, một giao dịch 500 đô la đã phải chịu phí khứ hồi 1%. Vào thời điểm đỉnh điểm, phí khứ hồi cho một giao dịch 2.500 đô la đã vượt quá 5%. Thật điên rồ! Đây là lý do tại sao tôi thường nhấn mạnh " vốn hóa thị trường được điều chỉnh theo thanh khoản ": bởi vì thị trường mà chúng ta đang sống vốn dĩ đã kém thanh khoản. Mặc dù đây là một sự kiện cực đoan, nhưng những khoảnh khắc mất thanh khoản tức thời vẫn xảy ra thường xuyên, và chúng ta nên tìm hiểu sâu hơn về hiện tượng này.

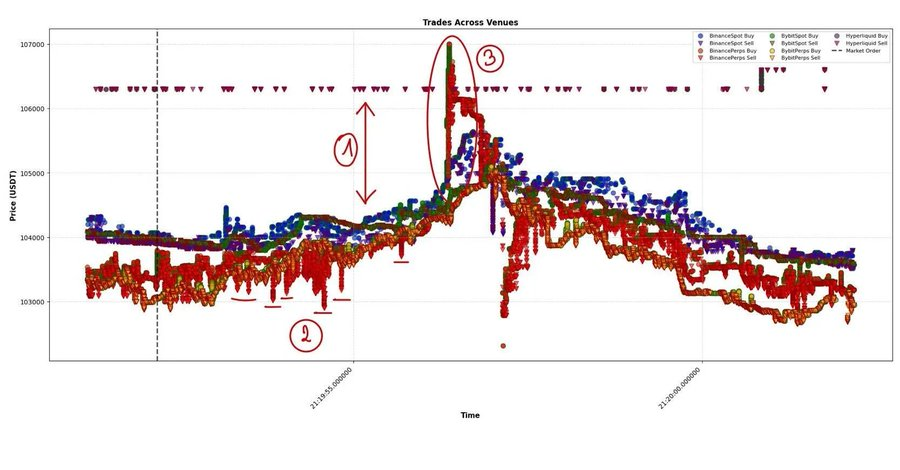

Giờ đây, khi đã hiểu rõ quy mô tổn thất thanh khoản, chúng ta có thể xem xét kỹ hơn cấu trúc vi mô của thị trường. Biểu đồ bên dưới hiển thị tất cả dữ liệu giao dịch BTC trên nhiều sàn giao dịch. Chúng ta có thể phân tích một số điểm chính:

- Có sự chênh lệch giá đáng kể giữa Hyperliquid và phần còn lại của thị trường — điều này có thể là do sự chênh lệch giá ngắn hạn giữa USDT và USDC (tất cả các sàn giao dịch khác trong biểu đồ đều được niêm yết bằng USDT). Trong những giai đoạn biến động cực độ, biến động giá của các stablecoin này phải được đưa vào mô hình giá trị hợp lý.

- Các lệnh thị trường lớn thường xuyên — có thể là lệnh phòng ngừa rủi ro chênh lệch giá. Tần suất cao của các lệnh này cho thấy người đặt lệnh phần lớn không quan tâm đến biến động giá tức thời.

- Những cú sốc giá mạnh sẽ kích hoạt các giao dịch thuật toán khác – tạo ra một chuỗi truyền dẫn tự củng cố.

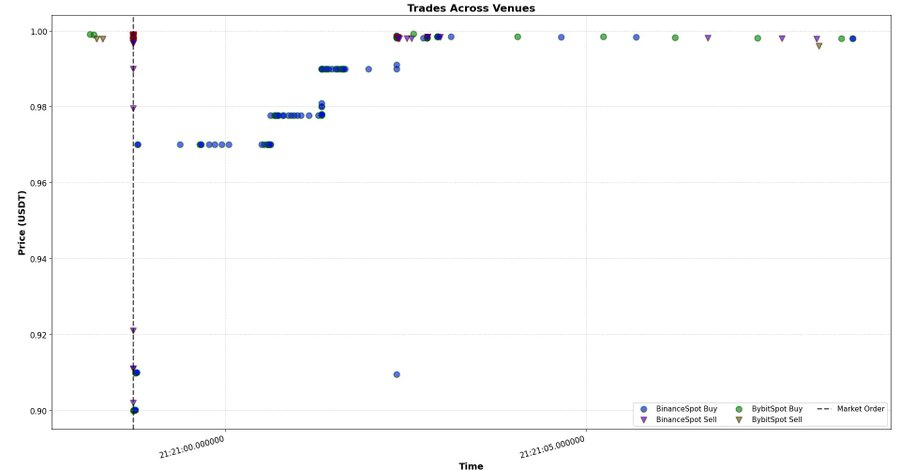

Hãy cùng xem xét kỹ hơn tình huống 3, vốn là lĩnh vực cốt lõi trong nghiên cứu của tôi trong vài năm qua – xem xét từng sự kiện tương tự một cách chi tiết, cố gắng hiểu logic đằng sau chúng.

Làm thế nào để chúng ta "giải mã" một sự kiện như vậy? Đầu tiên, (1) là tín hiệu truyền dẫn liên thị trường . Thị trường giao ngay Binance đã khởi xướng lệnh thị trường lớn lần này. Theo phân tích, Binance (giao ngay) không phải là động lực giá chính trong các giai đoạn biến động thấp, nhưng trong sự kiện này, nó thường xuyên trở thành điểm khởi đầu của các biến động thị trường. Sau đó, các sàn giao dịch khác cũng làm theo với độ trễ tính bằng mili giây. Điểm mấu chốt ở đây là: sự khác biệt về cường độ tác động thị trường trên các địa điểm giao dịch khác nhau - Binance (giao ngay), Binance (hợp đồng vĩnh viễn) và các nền tảng khác. Có thể thấy rằng sau khi lệnh thị trường lớn xuất hiện trên Binance, cường độ tiếp theo của các sàn giao dịch khác yếu hơn đáng kể. Do đó, việc mô hình hóa trạng thái cân bằng mới của thị trường sau các giao dịch như vậy là rất quan trọng để hiểu được động lực thị trường và cơ chế truyền dẫn đa nền tảng.

Thứ hai, (2) mặc dù không dễ thấy trực tiếp, nhưng có thể có một "lệnh giới hạn có thể giao dịch" lớn . Bạn sẽ thấy rằng thị trường cần một thời gian để "nuốt trọn" lệnh giới hạn này (ở đây vẫn đề cập đến phần được đánh số 2). Điều này rất quan trọng - đặc biệt là trong dữ liệu có kích thước tick nhỏ, "lệnh giới hạn lớn duy nhất" này thường chứa rất nhiều thông tin và có thể cung cấp manh mối giá quan trọng giữa sự nhiễu loạn.

Cuối cùng, các kịch bản (3) và (4) có thể liên quan đến nhau. Một lệnh bán thị trường lớn xuất hiện trên Binance Perpetual, sau đó lan truyền sang HyperLiquid với quy mô tương tự, thiết lập lại trạng thái cân bằng giá trên nhiều nền tảng.

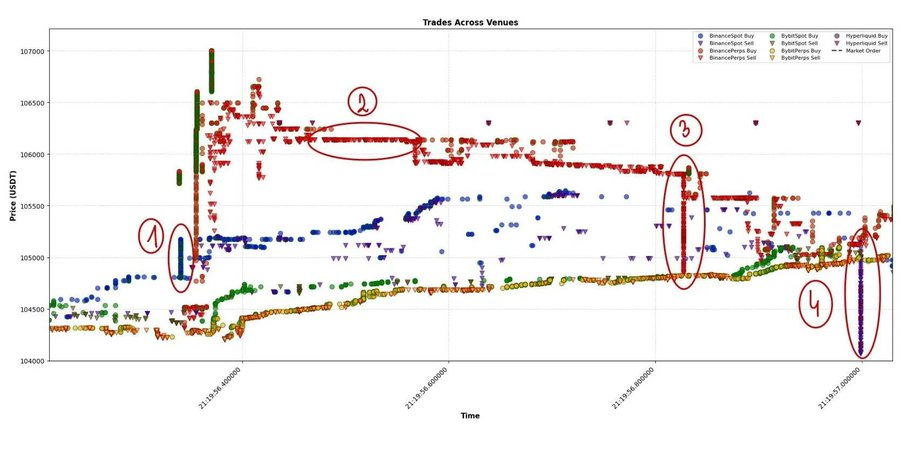

Một ví dụ thú vị khác là ASTER. Mũi tên trong hình đánh dấu một lệnh thị trường lớn đã tác động ngay lập tức đến thị trường hơn 10%. Thị trường bị gián đoạn nghiêm trọng, với giá giảm xuống dưới giá trị hợp lý vài phần trăm trong thời gian ngắn. Các lệnh thị trường lớn mới được thực hiện cứ sau 500–1000 mili giây. Sau vài giây, thị trường dần trở lại trạng thái cân bằng.

Đây là trường hợp điển hình về việc phân tích cú sốc thành các thành phần "tác động tạm thời" và "tác động vĩnh viễn": cú sốc ban đầu và mức cân bằng mới.

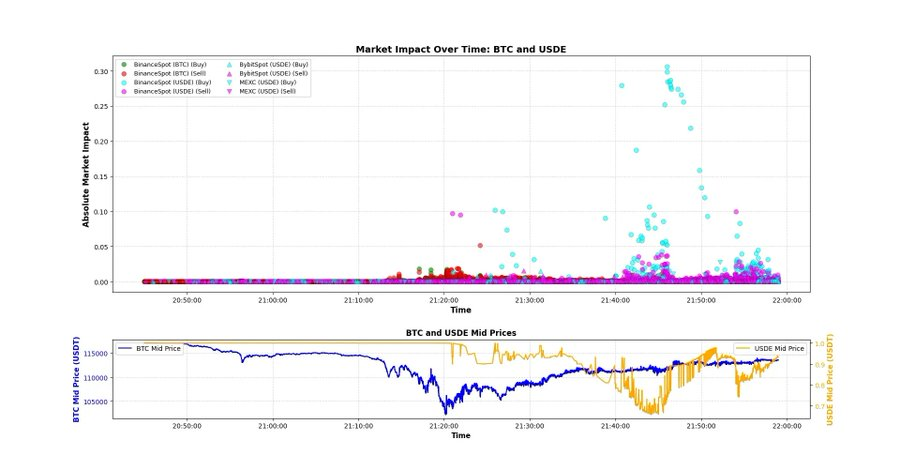

USDE

Gần đây đã có rất nhiều thảo luận về việc "de-pegging" USDE và các tài sản khác được sử dụng làm tài sản thế chấp cho biên độ danh mục đầu tư, tạo ra vô số tranh luận, tin đồn và thuyết âm mưu. Hãy cùng xem xét trực tiếp dữ liệu. Bằng chứng cho thấy sự sụp đổ này chắc chắn không phải do việc de-pegging USDE gây ra. Khi BTC và thị trường nói chung chạm đáy, USDE vẫn giao dịch quanh mức 1 đô la.

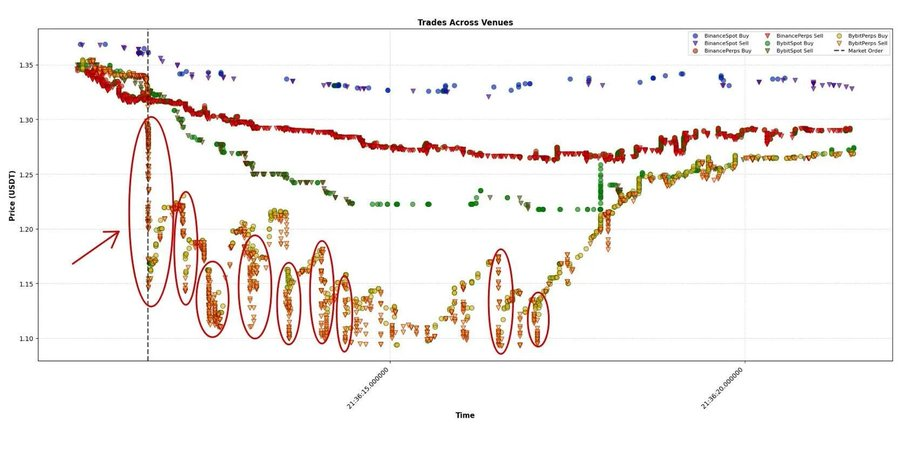

Biểu đồ sau đây là bằng chứng: có một lệnh thị trường khá lớn tác động ngay lập tức đến thị trường khoảng 10%, nhưng giá nhanh chóng phục hồi lên khoảng 1 đô la – điều này xảy ra vào khoảng 9:21 tối, ngay sau khi thị trường chạm đáy.

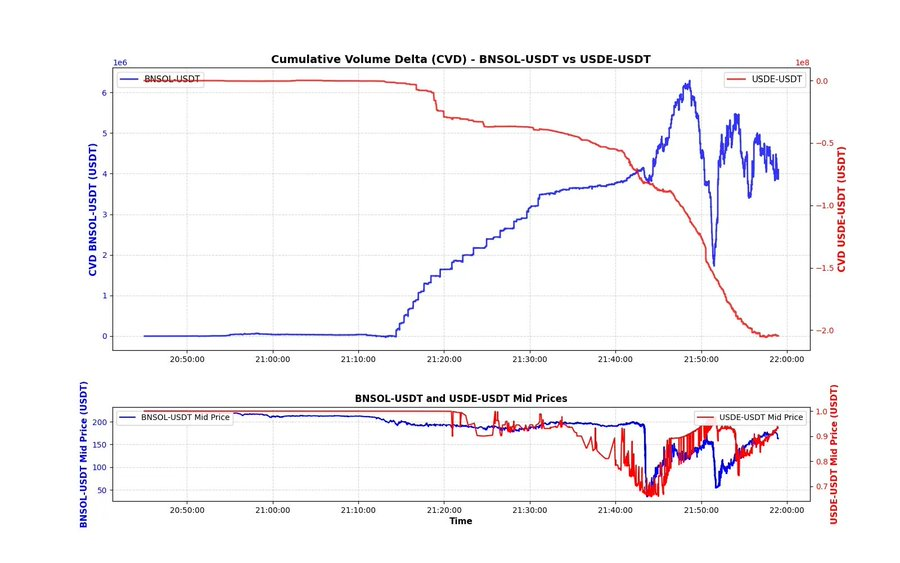

Một phát hiện thậm chí còn đáng ngạc nhiên hơn: khi xem xét CVD (chênh lệch khối lượng tích lũy) của USDE và BNSOL. CVD của USDE không phải là điều bất thường—mặc dù áp lực bán khoảng 200 triệu đô la là đáng kể, nhưng phần lớn diễn ra sau khi giá giảm (có thể là do các lệnh giới hạn thực thi được khớp bởi các nhà đầu cơ chênh lệch giá tích cực).

Tình hình của BNSOL khá bất thường : giá của nó có vẻ bình thường cho đến khi đột ngột giảm mạnh chỉ trong tích tắc—gần như không có áp lực bán mạnh nào rõ ràng. Điều này là kết quả của hai yếu tố:

- Tính thanh khoản cực kỳ mỏng : ngay sau vụ sụp đổ, hầu hết các nhà tạo lập thị trường đã rút lui;

- Áp lực chính đến từ các lệnh giới hạn - ai đó đã đặt một lượng lớn BNSOL chờ giao dịch và liên tục cập nhật các lệnh mỗi khi giá biến động.

Xét theo dữ liệu, có khả năng một số người đã buộc phải bán BNSOL để đổi lấy USDT, và họ phải thực hiện ngay lập tức. Do thanh khoản không đủ, họ chỉ có thể bán thông qua lệnh giới hạn, nên hành vi này không được phản ánh trực tiếp trên biểu đồ CVD.

Chúng ta có thể không bao giờ biết được sự thật, nhưng lời giải thích này có vẻ hợp lý nhất dựa trên dữ liệu. Chúng ta có thể đào sâu hơn - so sánh ba tài sản từng giây một, như đã thảo luận trên X - để tìm kiếm các mô hình sâu hơn. Hiện tại, tôi chỉ đang xem xét dữ liệu cơ bản để xem liệu có bất kỳ manh mối rõ ràng nào không. Tôi tin rằng chênh lệch thời gian giữa đáy của BTC và đáy của USDE, cùng với hình dạng đường cong CVD, có thể cung cấp một số bối cảnh để hiểu được động lực thị trường tại thời điểm đó.

Đòn bẩy thị trường quá mức

Các sàn giao dịch lớn hiện đã xây dựng hệ thống đòn bẩy cực kỳ phức tạp và tinh vi, bao gồm hàng chục tài sản và hàng chục cách chơi khác nhau: nhiều mô hình giao dịch ký quỹ, mô hình đa tài sản, và việc sử dụng tài sản được bảo đảm làm tài sản thế chấp. Ngay cả các đồng tiền meme, vốn vừa được niêm yết vài giờ trước đó, cũng có thể cung cấp đòn bẩy 20 lần. Đáng tiếc là, những sự kiện ngày hôm đó đã phơi bày sự mong manh của hệ thống này.

Tôi thực lòng hy vọng sự cố này sẽ không khiến ngành công nghiệp thụt lùi nhiều năm. Dữ liệu từ ngày hôm đó cho thấy một cái nhìn thoáng qua về các nhà giao dịch điển hình tại mỗi sàn giao dịch—quy mô thanh lý trên HyperLiquid đặc biệt đáng kinh ngạc, và nó thậm chí còn không phải là nền tảng giao dịch hoán đổi vĩnh viễn được giao dịch nhiều nhất. "Thời đại HyperLiquid" không tạo ra tư duy giao dịch này—nó chỉ đơn giản là bộc lộ những ham muốn vốn có trong các nhà giao dịch: đòn bẩy không giới hạn, phản hồi tức thì, và cơn sốt dopamine được ngụy trang dưới dạng alpha.

- 100.000 đô la một năm? —Chán quá.

- Nghỉ hưu sau mười năm chứ không phải mười tháng? — Thậm chí còn nhàm chán hơn.

Mọi người theo đuổi ước mơ, mong muốn kiếm được nhiều hơn và nhanh hơn. Việc mở hợp đồng vĩnh viễn trên các token kém thanh khoản đã trở thành một trò chơi may rủi mới. Do đó, trong vài tháng qua, một sàn giao dịch phi tập trung vĩnh viễn (DEX) mới đã ra mắt gần như hàng tháng, mỗi sàn đều giới thiệu các cơ chế khuyến khích mới, khuyến khích giao dịch rửa tiền và đòn bẩy cực lớn. Đòn bẩy không phải là gốc rễ của vấn đề; nó giống như một tấm gương phản chiếu sự thiếu kiên nhẫn và biến động của thị trường. Ai cũng khao khát tăng trưởng theo cấp số nhân trong một thế giới tuyến tính.

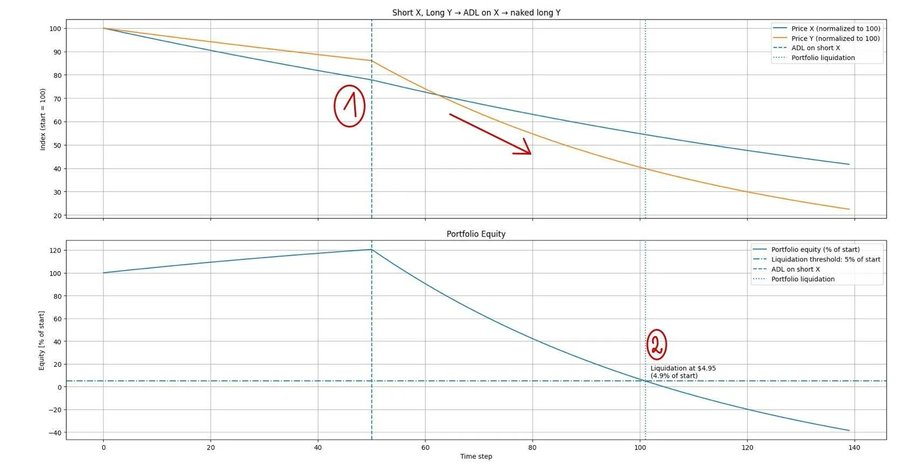

Cái chết chia đôi

Trong một môi trường như vậy, có hàng trăm cách bạn có thể mất tiền—ngay cả khi bạn không mắc bất kỳ “sai lầm lớn” nào.

Tôi muốn đưa ra một ví dụ rất đơn giản để minh họa cách bạn có thể mất tất cả trong một kịch bản giao dịch "bình thường". Giả sử bạn đang áp dụng một chiến lược chênh lệch giá thống kê rất cơ bản. Bạn đang bán khống tài sản X và đồng thời mua vào tài sản Y (ví dụ: BTC sang ETH, DOGE sang SHIB, HYPE sang ASTER). Bạn có 100 đô la vốn và sử dụng đòn bẩy 5x (ví dụ này áp dụng cho các mức đòn bẩy khác nhau, các con số sẽ chỉ thay đổi đôi chút).

Bạn bật máy tính lên và phát hiện thị trường đột nhiên lao dốc. Biểu đồ cho thấy X (vị thế bán khống) đang giảm nhanh hơn đáng kể so với Y (vị thế mua)—bạn thầm mừng rỡ, tin rằng làn sóng lợi nhuận này là điều chắc chắn. Nhưng điều bạn không thấy là do đòn bẩy quá cao, sàn giao dịch của bạn đã buộc phải thanh lý vị thế bán khống của bạn thông qua cơ chế giảm đòn bẩy tự động (ADL). Kết quả là, giờ đây bạn chỉ còn lại một vị thế "bán khống trần". Khi thị trường tiếp tục giảm, vị thế mua Y của bạn không còn được bảo vệ bởi vị thế bán khống X, và vốn chủ sở hữu của bạn bắt đầu giảm cùng với giá. Chẳng mấy chốc, vị thế của bạn bị hệ thống thanh lý cưỡng bức—trong khi bạn vẫn có thể đang tự chúc mừng về hiệu suất "lý thuyết" của chiến lược.

Tại sao tôi lại đưa ra ví dụ cực kỳ cơ bản này? Bởi vì tôi đã thấy rất nhiều người hả hê trước thua lỗ của người khác, chế giễu họ là "ngu ngốc". Tôi cực kỳ ghét hành vi này - và đó chính xác là điều tôi muốn nói: trong một thị trường như thế này, có vô số cách để mất tất cả. Tin tôi đi, ngay cả một số "ông lớn" cũng đã bị xóa sổ vào ngày hôm đó.

Vào ngày 10 tháng 10, việc mất tiền không hề khó khăn. Vào thời điểm đó, mục tiêu duy nhất của bạn là sống sót. Đừng lo lắng về việc kiếm lời, bắt kịp đà phục hồi hay tìm đáy; chỉ cần sống sót. Tôi hy vọng bạn đã vượt qua ngày hôm đó và sẵn sàng cho thị trường sắp tới.

Ngày 10 tháng 10 không chỉ là một cú sụp đổ; đó là một lời nhắc nhở. Dù mô hình, cơ sở hạ tầng hay hệ thống đòn bẩy của chúng ta có tiên tiến đến đâu, thị trường vẫn luôn tìm ra điểm yếu nhất và giáng một đòn mạnh vào đó. Kẻ sống sót không nhất thiết phải là kẻ thông minh nhất - mà là kẻ kỷ luật nhất và tận tâm nhất trong việc xây dựng nền tảng. Cuộc chơi sẽ tiếp tục vào ngày mai, như nó vẫn luôn vậy.