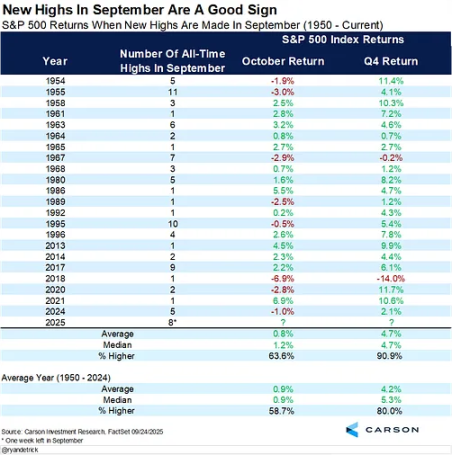

Thị trường tăng giá cục bộ có thể trở thành chuẩn mực và quý 4 sẽ mở ra sự phục hồi của thị trường

- 核心观点:当前经济分化,需精选资产应对波动。

- 关键要素:

- AI与半导体是长期增长核心。

- 增持黄金等稀缺实物资产。

- 警惕美股七巨头高占比风险。

- 市场影响:局部牛市延续,波动加剧。

- 时效性标注:中期影响。

Tác giả gốc: arndxt

Bản dịch gốc: AididiaoJP, Foresight News

Quan điểm cho rằng nền kinh tế đang tăng tốc trở lại thực chất rất phiến diện. Hiện tại, nó chủ yếu được hỗ trợ bởi tài sản của các gia đình giàu có và đầu tư được thúc đẩy bởi trí tuệ nhân tạo. Đối với các nhà đầu tư, chu kỳ này không thể chỉ dựa vào sự tăng trưởng chung của thị trường:

- Cốt lõi của tăng trưởng dài hạn là chất bán dẫn và cơ sở hạ tầng AI.

- Tăng cường nắm giữ các tài sản vật chất khan hiếm: vàng, kim loại và một số thị trường bất động sản đầy hứa hẹn.

- Hãy cảnh giác với các chỉ số rộng: Tỷ trọng cao của "Big Seven" che giấu sự mong manh của thị trường nói chung.

- Hãy theo dõi chặt chẽ đồng đô la Mỹ: hướng đi của đồng tiền này sẽ quyết định chu kỳ này có tiếp tục hay bị gián đoạn.

Giống như giai đoạn 1998 đến 2000, thị trường tăng giá có thể tiếp tục trong một thời gian, nhưng tính biến động sẽ trở nên dữ dội hơn và việc lựa chọn tài sản sẽ là chìa khóa để trở thành người chiến thắng trên thị trường.

Phân cực kinh tế

Diễn biến thị trường phản ánh chân thực tình hình kinh tế. Chừng nào thị trường chứng khoán vẫn duy trì ở mức cao kỷ lục, sẽ khó có thể tin rằng đang có suy thoái kinh tế.

Chúng ta đang ở trong một môi trường kinh tế có sự phân hóa rõ rệt:

- 10% người có thu nhập cao nhất đóng góp hơn 60% mức tiêu dùng và tích lũy của cải thông qua cổ phiếu và bất động sản.

- Đồng thời, lạm phát đang làm xói mòn sức mua của các gia đình có thu nhập trung bình và thấp. Khoảng cách ngày càng lớn này giải thích tại sao, bất chấp sự "tăng tốc trở lại" của nền kinh tế, thị trường việc làm vẫn yếu và cuộc khủng hoảng chi phí sinh hoạt vẫn tiếp diễn.

Sự bất ổn do chính sách của Fed gây ra

Hãy chuẩn bị cho sự biến động chính sách. Cục Dự trữ Liên bang phải giải quyết cả vấn đề lạm phát và chu kỳ chính trị. Điều này tạo ra cơ hội, nhưng cũng đồng nghĩa với việc nếu kỳ vọng thị trường thay đổi, nguy cơ suy thoái đột ngột có thể xảy ra.

Cục Dự trữ Liên bang hiện đang trong tình thế tiến thoái lưỡng nan:

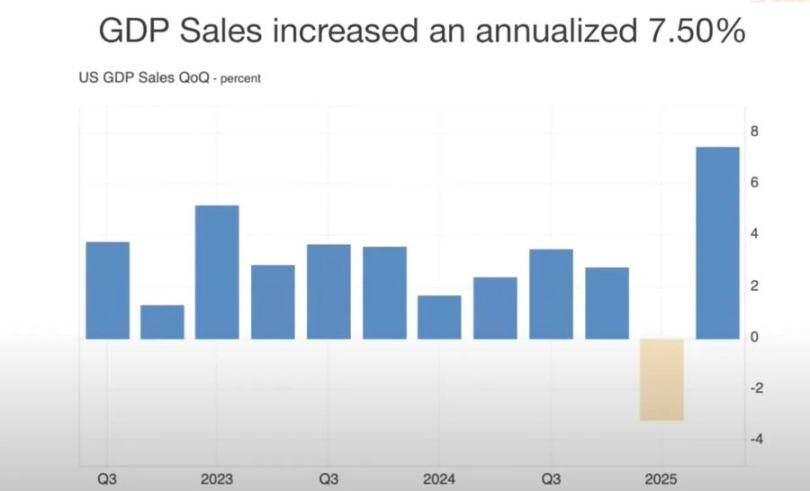

- Một mặt, tăng trưởng GDP mạnh mẽ và tiêu dùng bền vững hỗ trợ tốc độ cắt giảm lãi suất chậm hơn;

- Mặt khác, định giá thị trường quá cao và việc trì hoãn cắt giảm lãi suất có thể gây ra "mối lo ngại về tăng trưởng".

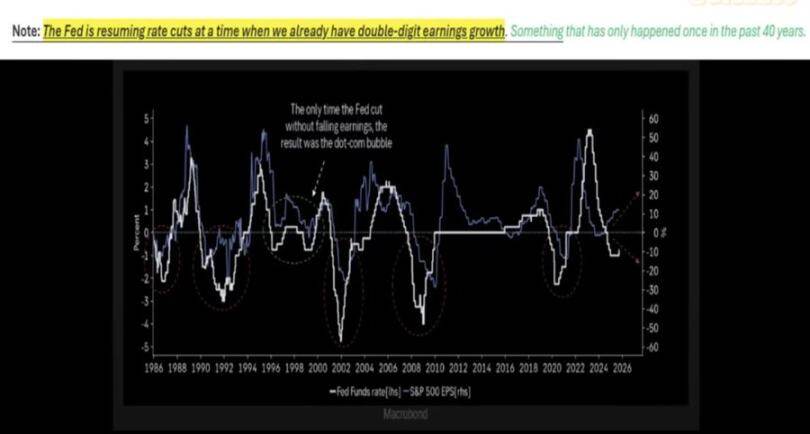

Lịch sử cho thấy việc cắt giảm lãi suất trong những giai đoạn lợi nhuận tăng mạnh, chẳng hạn như năm 1998, có thể kéo dài thị trường tăng giá. Nhưng lần này thì khác: lạm phát vẫn ở mức cao, "Bảy ông lớn" công bố lợi nhuận mạnh mẽ, trong khi 493 công ty còn lại trong S&P 500 lại hoạt động khá tầm thường.

Lựa chọn tài sản trong môi trường tăng trưởng danh nghĩa

Người ta nên nắm giữ các tài sản vật chất khan hiếm (vàng, hàng hóa thiết yếu, bất động sản ở những khu vực có nguồn cung hạn chế) và các khu vực đại diện cho năng suất (cơ sở hạ tầng AI, chất bán dẫn), đồng thời tránh tập trung quá mức vào các cổ phiếu bị thúc đẩy bởi sự cường điệu trên internet.

Giai đoạn tiếp theo ít có khả năng là một sự bùng nổ toàn diện mà giống như một đợt tăng giá cục bộ hơn:

- Chất bán dẫn vẫn là cốt lõi của cơ sở hạ tầng AI và các khoản đầu tư liên quan tiếp tục thúc đẩy tăng trưởng.

- Vàng và tài sản thực đang chứng minh lại giá trị của chúng như một công cụ phòng ngừa sự mất giá tiền tệ.

- Tiền điện tử hiện đang phải chịu áp lực từ việc giảm đòn bẩy và nợ chính phủ dư thừa, nhưng về mặt cấu trúc, chúng có liên hệ chặt chẽ với chu kỳ thanh khoản giúp giá vàng tăng cao.

Xu hướng bất động sản và tiêu dùng

Nếu thị trường bất động sản và chứng khoán suy yếu cùng lúc, "hiệu ứng giàu có" hỗ trợ tiêu dùng sẽ bị ảnh hưởng.

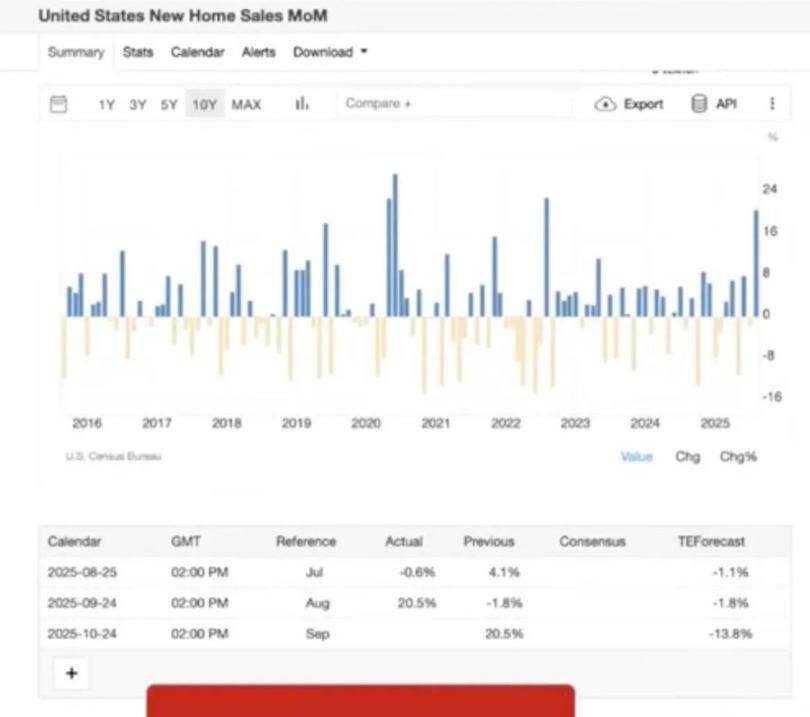

Bất động sản sẽ có sự phục hồi ngắn hạn khi lãi suất giảm nhẹ, nhưng vẫn còn những vấn đề cốt lõi:

- Sự mất cân bằng giữa cung và cầu do những thay đổi về nhân khẩu học;

- Tỷ lệ vỡ nợ tăng do thời hạn gia hạn nợ đối với các khoản vay và thế chấp của sinh viên kết thúc;

- Có sự khác biệt đáng kể giữa các khu vực (các nhóm lớn tuổi có nguồn tài sản dự trữ, trong khi các gia đình trẻ phải chịu áp lực lớn).

Tính thanh khoản của đô la Mỹ và bố cục toàn cầu

Đồng đô la Mỹ là yếu tố then chốt ảnh hưởng đến tình hình chung. Nếu nền kinh tế toàn cầu suy yếu và đồng đô la Mỹ mạnh lên, các thị trường dễ bị tổn thương hơn có thể gặp khó khăn trước Mỹ.

Một rủi ro bị bỏ qua là sự thu hẹp nguồn cung đô la Mỹ:

- Chính sách thuế quan làm giảm thâm hụt thương mại và hạn chế quy mô dòng tiền đô la chảy ngược trở lại tài sản của Hoa Kỳ;

- Thâm hụt tài chính vẫn ở mức cao, nhưng nhu cầu mua trái phiếu kho bạc Hoa Kỳ của người mua nước ngoài đã giảm bớt, có khả năng gây ra các vấn đề về thanh khoản.

- Dữ liệu thị trường tương lai cho thấy các vị thế bán khống đô la Mỹ đã đạt đến mức cực đoan lịch sử, điều này có thể gây ra tình trạng bán khống đô la Mỹ và làm suy yếu tính ổn định của các tài sản rủi ro.

Kinh tế chính trị và tâm lý thị trường

Chúng ta đang ở giai đoạn cuối của chu kỳ tài chính hóa:

- Các nhà hoạch định chính sách cố gắng "duy trì nguyên trạng" cho đến khi các cột mốc chính trị quan trọng (như tổng tuyển cử và bầu cử giữa nhiệm kỳ) trôi qua;

- Bất bình đẳng về cơ cấu (tiền thuê nhà tăng nhanh hơn tiền lương, của cải tập trung ở người già) làm gia tăng áp lực dân túy và thúc đẩy điều chỉnh chính sách trong các lĩnh vực như giáo dục và nhà ở;

- Bản thân thị trường có tính phản xạ: các quỹ tập trung cao độ vào bảy cổ phiếu vốn hóa lớn, điều này vừa hỗ trợ định giá vừa gieo mầm mống cho sự dễ bị tổn thương.