Trận chiến cuối cùng về thanh toán bắt đầu: Plasma và WLFI đều đặt cược vào thẻ ghi nợ PayFi để cạnh tranh quyền truy cập thanh toán bằng stablecoin

- 核心观点:PayFi赛道成加密行业新风口,潜力巨大。

- 关键要素:

- Plasma用户获万倍收益,市场反响热烈。

- WLFI将推借记卡,绑定Apple Pay支付。

- 稳定币市值破2950亿美元,创历史新高。

- 市场影响:推动稳定币支付应用普及,竞争加剧。

- 时效性标注:中期影响

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Bởi Wenser ( @wenser 2010 )

Plasma (XPL) bất ngờ đưa ra một mức giá chào mua hào phóng như vậy lần này. Hầu như tất cả người dùng, dù tham gia chào bán công khai hay gửi tiền, đều nhận được lợi nhuận đáng kể. Một số người thậm chí còn kiếm được 11.000 XPL chỉ với một đơn vị vốn, đạt mức lợi nhuận "gấp 10.000 lần" đáng kinh ngạc. Vài ngày trước, Plasma đã chính thức ra mắt Plasma One, một ứng dụng tài chính gốc stablecoin, trước phản ứng thận trọng của thị trường. Lần này, lợi nhuận bằng tiền thật rõ ràng được săn đón hơn. Việc đầu tư vào PayFi cũng được coi là một bước đi chiến lược.

Trùng hợp thay, đồng sáng lập WLFI, Zak Folkman, gần đây đã công bố việc ra mắt thẻ ghi nợ hỗ trợ Apple Pay và sử dụng đồng stablecoin 1 USD. Với việc hai dự án lớn đồng thời ra mắt "PayFi U Card", động lực đằng sau là gì? Odaily Planet Daily sẽ cung cấp một phân tích và thảo luận ngắn gọn về vấn đề này trong bài viết này.

Khi các dự án stablecoin đi theo con đường của các gã khổng lồ internet: PayFi sẽ được thực hiện đến cùng

Sự ra mắt của Plasma One đánh dấu việc Plasma, blockchain stablecoin công khai được hỗ trợ bởi Tether và nhà sáng lập PayPal Peter Thiel, đang mở rộng phạm vi hoạt động vượt xa thị trường tiền điện tử, bao gồm hơn 150 quốc gia và khu vực trên toàn thế giới. Để tìm hiểu chi tiết về Plasma One, chúng tôi khuyên bạn nên đọc bài viết "Big Bang của PayFi sắp ra mắt, XPL sắp ra mắt: Liệu DNA của Plasma One có quan trọng?"

Tương tự như vậy, việc WLFI ra mắt thẻ ghi nợ cũng cho thấy dự án hàng đầu này, nhằm thúc đẩy khái niệm "dự án tiền điện tử của gia đình Trump", có tham vọng lớn - họ không chỉ muốn nắm bắt nguồn thanh khoản khổng lồ trên thị trường tiền điện tử bằng cách phát hành tiền điện tử mà còn có ý định đạt được thành tựu trong thanh toán và giao dịch bằng stablecoin.

WLFI Lianchuang tuyên bố: Ra mắt thẻ ghi nợ, không phát triển chuỗi công khai

Zak Folkman, đồng sáng lập WLFI

Tại Hội nghị Tác động Tuần lễ Blockchain Hàn Quốc 2025 vừa kết thúc gần đây, đồng sáng lập World Liberty Financial, Zak Folkman, đã thông báo rằng dự án sẽ sớm ra mắt thẻ ghi nợ, cho phép người dùng liên kết trực tiếp đồng stablecoin 1 USD và ứng dụng WLFI với Apple Pay. Hơn nữa, Folkman mô tả ứng dụng bán lẻ sắp ra mắt của WLFI là "Venmo cho thẻ tín dụng x Robinhood cho giao dịch", kết hợp chức năng thanh toán ngang hàng Web 2 truyền thống với các yếu tố giao dịch tương tự Robinhood.

Đồng thời, ông nhấn mạnh rằng nhóm WLFI sẽ không ra mắt chuỗi công khai độc lập mà sẽ duy trì tính trung lập về chuỗi và công nghệ.

Có thể thấy rằng bất chấp tiền lệ được thiết lập bởi các chuỗi công khai stablecoin như TRON và BNB Chain, và sự tiếp nối của các chuỗi công khai stablecoin được hỗ trợ bởi Plasma, Stable 2 và Tether, nhóm WLFI vẫn hiểu rõ về năng lực và phạm vi kinh doanh của chính mình.

Hoặc có lẽ, đội ngũ cốt lõi của WLFI hiểu rằng so với việc xây dựng một hệ sinh thái hoàn toàn mới từ đầu, việc tận dụng "lợi thế về nguồn lực" hiện có để tập trung vào "phát hành và ứng dụng tài sản" là phù hợp hơn. Với việc dự luật quản lý stablecoin "Đạo luật GENIUS" của Hoa Kỳ sắp được triển khai, PayFi sẽ là một trong những ưu tiên kinh doanh tiếp theo của WLFI.

Sự giao thoa giữa các dự án tiền điện tử và các công ty internet: thời kỳ hoàng kim của các ứng dụng thanh toán

Điều đáng chú ý là Plasma và WLFI đã liên tiếp công bố sẽ sớm ra mắt thẻ ghi nợ và ứng dụng tài chính liên quan đến PayFi, khá giống với đà phát triển của các đại gia Internet trong nước như Alibaba sử dụng bộ sưu tập chữ may mắn Tết Nguyên đán để quảng bá Alipay và Tencent sử dụng bao lì xì Tết Nguyên đán để quảng bá WeChat Pay. Cả hai đều sử dụng các kịch bản thanh toán để quảng bá và phổ biến các doanh nghiệp liên quan của mình.

Tất nhiên, vẫn có những khác biệt khách quan, chẳng hạn như:

1. Phạm vi kinh doanh khác nhau: Hoạt động kinh doanh của các gã khổng lồ internet truyền thống tập trung vào các nền tảng internet và có mối liên hệ chặt chẽ hơn với đại chúng; hoạt động kinh doanh của các dự án tiền điện tử tương đối tập trung vào cộng đồng tiền điện tử và cần nhiều nỗ lực hơn để thâm nhập vào cộng đồng và lan tỏa đến nhiều nhóm người dùng hơn.

2. Các loại tiền tệ thanh toán khác nhau: Hoạt động thanh toán của các tập đoàn internet truyền thống chủ yếu tập trung vào các giao dịch tiền tệ fiat với các ngân hàng thượng nguồn và người dùng hạ nguồn. Tuy nhiên, các dự án tiền điện tử cần xử lý các mối quan hệ kinh doanh phức tạp hơn, bao gồm hệ thống ngân hàng truyền thống thượng nguồn và mạng lưới phức tạp các tổ chức phát hành thẻ. Họ cũng cần quản lý và cân bằng các mối quan hệ và vòng lặp sinh thái khép kín giữa người dùng cá nhân hạ nguồn, người dùng tổ chức và các giao thức tiền điện tử khác nhau.

3. Các kịch bản khuyến mãi khác nhau: Các ông lớn internet truyền thống có thể tận dụng các sự kiện đặc biệt (như Tết Nguyên đán và các ngày lễ) để chạy chương trình khuyến mãi và cung cấp ưu đãi thanh toán. Tuy nhiên, dịch vụ thanh toán của các dự án tiền điện tử phải cân nhắc cả nhu cầu lợi nhuận kinh tế của cộng đồng tiền điện tử lẫn nhu cầu thường xuyên của người dùng hàng ngày, chẳng hạn như thanh toán. So với các chương trình khuyến mãi trên internet như tặng bao lì xì và tích điểm may mắn, người dùng tiền điện tử và người dùng phổ thông có thể ưa chuộng các sáng kiến "gửi tiền lãi suất cao" hữu hình. Đây là lý do tại sao TGE của Plasma lại được thị trường đón nhận nồng nhiệt như vậy.

Tất nhiên, những khác biệt nêu trên cũng là những phương pháp và cơ hội tiềm năng mà các dự án tiền điện tử có thể học hỏi, điều này cũng làm nổi bật tầm quan trọng của các ứng dụng thanh toán trong ngành công nghiệp Web 2 & Web 3.

Không thể phủ nhận rằng, khi xu hướng tiền điện tử ngày càng phổ biến, các ứng dụng thanh toán tích hợp stablecoin đã trở thành "con đường dẫn đầu" không thể tranh cãi trong thế giới tiền điện tử nhờ các kịch bản đa dạng, nhu cầu thường xuyên và cơ sở người dùng rộng lớn. Không ngoa khi nói rằng bất kỳ ai làm chủ được kịch bản PayFi đều đã tìm thấy một kênh phân phối stablecoin mới, có tính cạnh tranh cao.

Việc phát hành stablecoin đạt mức cao mới, Plasma và WLFI nhắm đến các kênh phân phối stablecoin mới

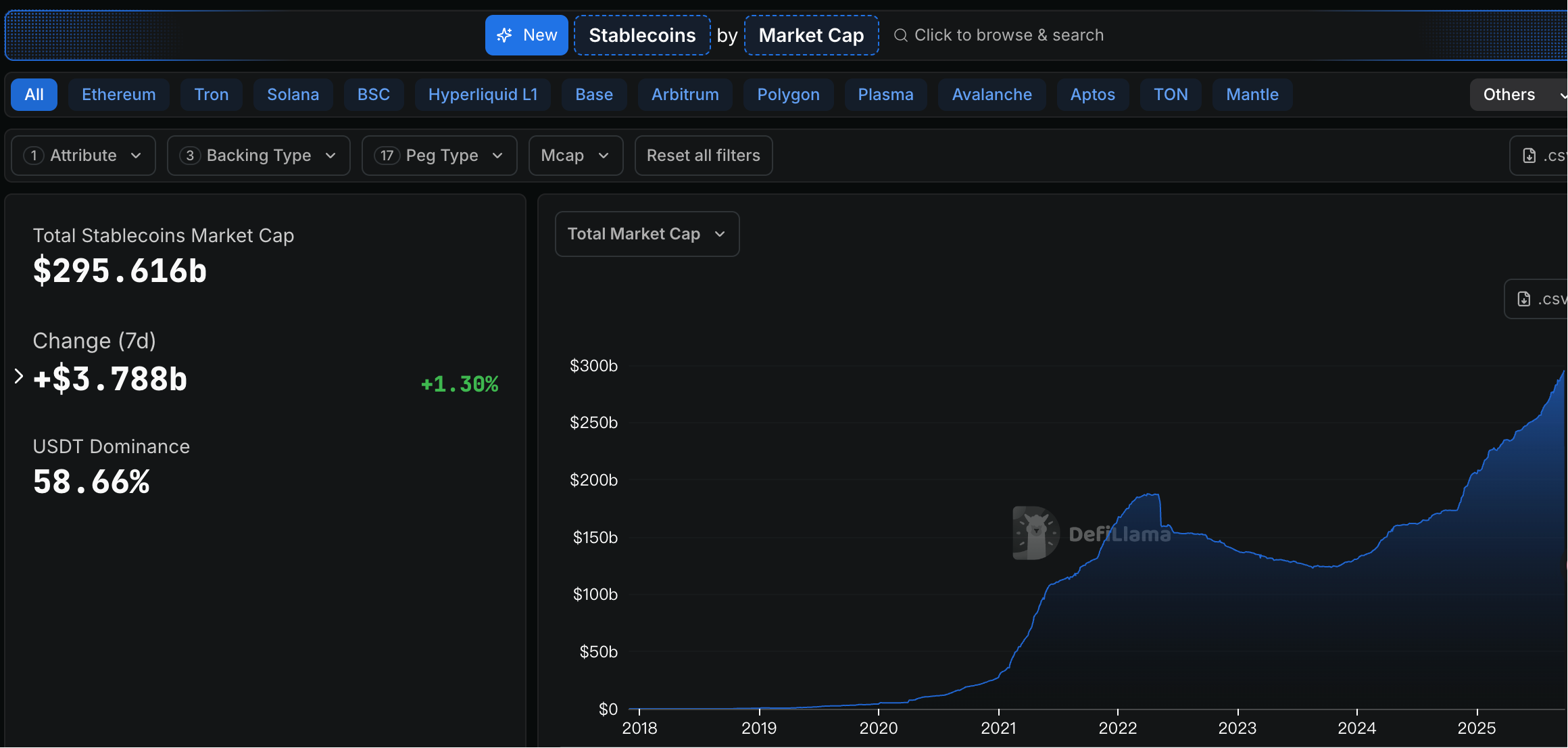

Theo dữ liệu từ trang web DefiLlama , tổng giá trị thị trường của stablecoin đã vượt quá 295 tỷ đô la Mỹ, tạm thời báo cáo ở mức 295,616 tỷ đô la Mỹ, với mức tăng 1,3% trong 7 ngày, tiếp tục lập mức cao lịch sử mới.

Đồng thời, nguồn cung USDT trên chuỗi Ethereum đạt 80 tỷ đô la Mỹ, vượt qua chuỗi Tron để giành lại vị thế thống trị ; việc phát hành stablecoin Solana vượt quá 30 tỷ đô la Mỹ . Từ năm 2025 đến nay, Circle đã phát hành tổng cộng 31 tỷ đô la Mỹ USDC trên chuỗi Solana.

Sau màn ra mắt mạnh mẽ của Circle trên thị trường chứng khoán Hoa Kỳ với tư cách là "cổ phiếu stablecoin đầu tiên" và việc thông qua dự luật quản lý stablecoin của Hoa Kỳ "Đạo luật GENIUS", thị trường stablecoin đã mở ra một làn sóng tăng trưởng gia tăng - số lượng các đơn vị phát hành stablecoin tăng mạnh, tiếp theo là sự gia tăng ổn định trong việc phát hành stablecoin.

Dữ liệu DefiLlama

Không chỉ vậy, các dự án tiền điện tử theo hướng stablecoin cũng đã mở ra một làn sóng cạnh tranh lớn từ các đối thủ tài chính truyền thống và Internet.

Việc phát hành stablecoin gặp phải nhiều yếu tố gây gián đoạn: 9 ngân hàng châu Âu có kế hoạch phát hành stablecoin euro, PayPal tăng đầu tư vào PYUSD và nhà cung cấp cơ sở hạ tầng internet Cloudflare cũng tham gia nhóm.

Hôm qua , chín ngân hàng châu Âu—ING, Banca Sella, KBC, Danske Bank, DekaBank, UniCredit, SEB, CaixaBank và Raiffeisen Bank International—đã công bố việc thành lập một công ty mới với kế hoạch phát hành một đồng tiền ổn định (stablecoin) bằng đồng Euro do MiCA quản lý vào nửa cuối năm 2026. Công ty sẽ nộp đơn xin giấy phép tổ chức tiền điện tử từ Ngân hàng Trung ương Hà Lan, với mục tiêu thiết lập vị thế là tiêu chuẩn thanh toán kỹ thuật số của châu Âu và mở rộng cho nhiều ngân hàng hơn nữa. Đồng tiền ổn định này sẽ hỗ trợ thanh toán xuyên biên giới và thanh toán tài sản kỹ thuật số với chi phí thấp, gần như theo thời gian thực.

Gã khổng lồ thanh toán toàn cầu PayPal đã công bố quan hệ đối tác với nền tảng tài chính phi tập trung Spark, nhằm mục đích mở rộng thanh khoản trên chuỗi cho PayPal USD (PYUSD) từ mức 100 triệu đô la hiện tại lên 1 tỷ đô la thông qua hoạt động cho vay tài chính phi tập trung. PYUSD, do Paxos phát hành và được neo giá theo đô la Mỹ, đã được tích hợp vào SparkLend, nền tảng cho vay của Spark. Sự tích hợp này cho phép người dùng cung cấp và vay PYUSD, với thanh khoản được hỗ trợ bởi quỹ dự trữ stablecoin trị giá 8 tỷ đô la của Spark. Chỉ trong vài tuần sau khi ra mắt, số tiền gửi PYUSD trên SparkLend đã vượt quá 100 triệu đô la.

Công ty hạ tầng Internet Cloudflare (NYSE: NET) đã công bố kế hoạch ra mắt NET Dollar, một stablecoin đô la Mỹ được thiết kế để cung cấp các giao dịch tức thì và an toàn cho các hoạt động trực tuyến do AI điều khiển. Theo công ty, NET Dollar sẽ hiện đại hóa cơ sở hạ tầng thanh toán bằng cách cho phép giao dịch trên nhiều loại tiền tệ, khu vực và múi giờ. Stablecoin này được thiết kế để hỗ trợ các hoạt động lập trình, cho phép các tác nhân AI thực hiện thanh toán tức thì dựa trên các điều kiện được xác định trước.

Thực tế là có rất nhiều người chơi khác nhau tham gia thị trường cho thấy có bao nhiêu người quan tâm đến thị trường stablecoin và điều này tất nhiên không thể tách rời khỏi quy mô thị trường khổng lồ.

Citibank: Stablecoin có thể đạt 4 nghìn tỷ đô la vào năm 2030 và khối lượng giao dịch mã thông báo ngân hàng có thể vượt quá 100 nghìn tỷ đô la

Trong báo cáo mới nhất , Citigroup đã nâng dự báo về việc phát hành stablecoin toàn cầu vào năm 2030 lên 1,9 nghìn tỷ đô la theo kịch bản cơ sở và lên tới 4 nghìn tỷ đô la theo kịch bản thị trường tăng giá, tương ứng với khối lượng giao dịch hàng năm là 200 nghìn tỷ đô la.

Báo cáo cũng chỉ ra rằng do nhu cầu bảo vệ theo quy định của doanh nghiệp, khối lượng giao dịch token ngân hàng (chẳng hạn như tiền gửi được mã hóa) có thể vượt qua stablecoin và dự kiến sẽ vượt quá 100 nghìn tỷ đô la Mỹ vào năm 2030. Citi tin rằng stablecoin, token ngân hàng và tiền kỹ thuật số của ngân hàng trung ương (CBDC) sẽ cùng tồn tại trong dài hạn, cùng nhau thúc đẩy việc định hình lại cơ sở hạ tầng tài chính.

Nếu dữ liệu này được kết hợp với hiệu suất năm 2024 của Tether, dự kiến khối lượng giao dịch trung bình hàng ngày là 45 tỷ đô la, thì khối lượng giao dịch trung bình hàng ngày của ngành stablecoin sẽ đạt ít nhất 550 tỷ đô la vào năm 2030, tăng gấp 12,22 lần so với khối lượng giao dịch hàng ngày hiện tại của Tether. Nếu sử dụng ước tính thận trọng là lợi nhuận ròng năm 2024 của Tether là 13,7 tỷ đô la, thì lợi nhuận ròng của ngành stablecoin sẽ đạt ít nhất 167,4 tỷ đô la.

Đường đua với lợi nhuận lên tới hàng trăm tỷ chính là lý do tại sao Plasma và WLFI hiện đang tập trung vào đường đua PayFi, vì nó có thể tạo ra cơ hội thị trường nghìn tỷ đô la tiếp theo.

Kết luận: PayFi có thể trở thành "Vương miện của tiền điện tử", giống như con đường xã hội của Internet truyền thống

Hiện nay, giống như kênh mạng xã hội kiểm soát lưu lượng truy cập Internet truyền thống, PayFi đang trở thành một "ông lớn" trong ngành mã hóa.

Vào thời điểm mà người chiến thắng trên thị trường thanh toán stablecoin vẫn chưa được xác định, bất kỳ ai có thể nắm bắt được điểm vào và thu hút nhiều người dùng hơn trong lĩnh vực PayFi sẽ thiết lập nền tảng sâu sắc nhất trong lĩnh vực tài chính truyền thống và thị trường tiền điện tử, đồng thời kiếm được nhiều lợi nhuận hơn mà không cần bất kỳ nỗ lực nào.

Trước sự xuất hiện của “ứng dụng sát thủ” trên đường đua PayFi, ngay cả một công ty mạnh như Tether cũng cần phải cạnh tranh để giành được “vé thanh toán bằng stablecoin” giống như Alibaba và Tencent đã từng đặt cược vào thanh toán trực tuyến.