Stablecoin trên blockchain công khai: Một mô hình mới từ gắn kết giá trị đến nắm giữ giá trị

- 核心观点:稳定币发行商自建公链以捕获价值。

- 关键要素:

- USDT和USDC占85%市场份额。

- 公链年收手续费上亿美元。

- 发行方推零手续费专属链。

- 市场影响:冲击传统公链,重塑支付生态。

- 时效性标注:中期影响。

1. Tình hình hiện tại của thị trường Stablecoin

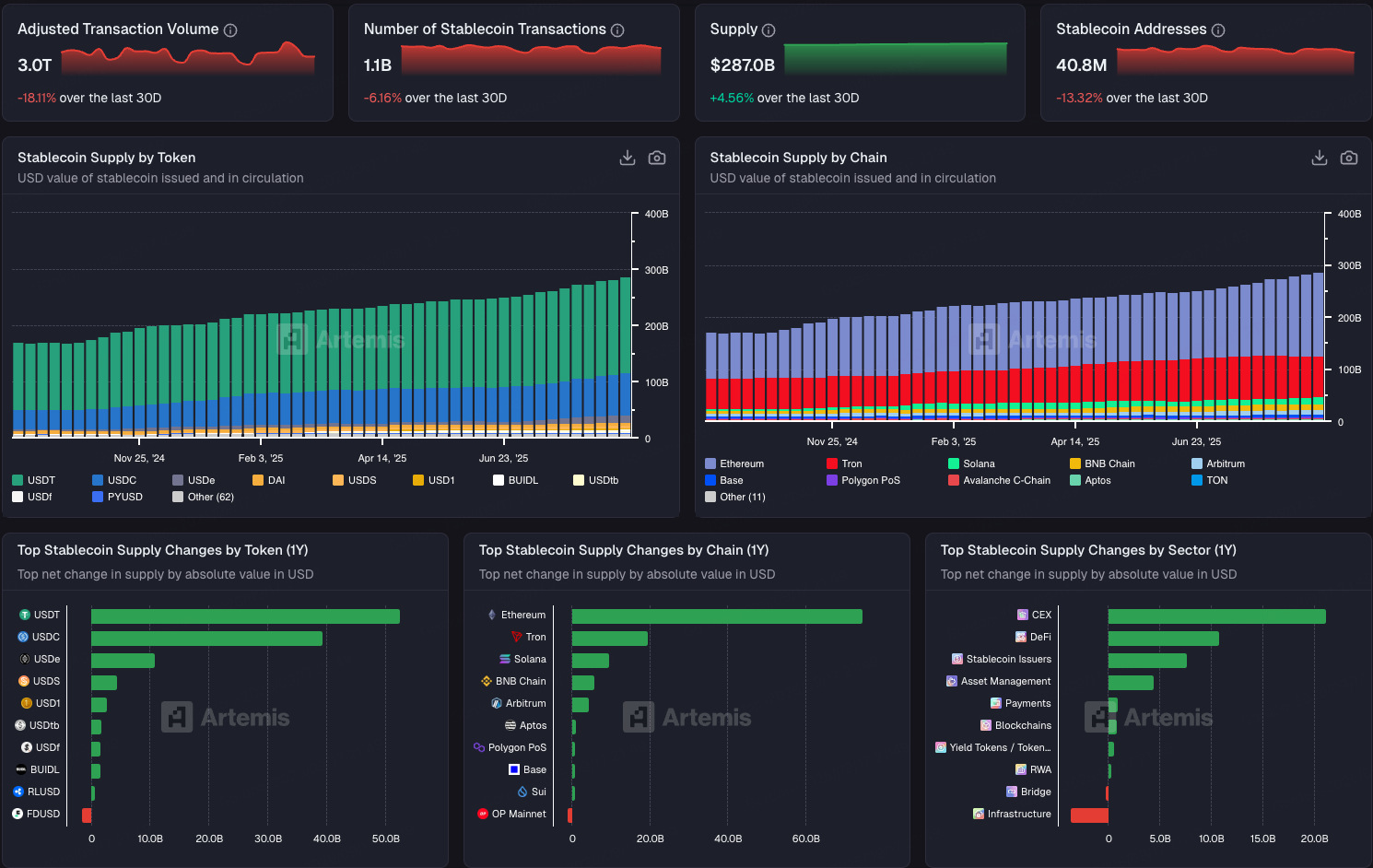

Với việc dần dần triển khai các khuôn khổ pháp lý về stablecoin, stablecoin đã trở thành cơ sở hạ tầng cốt lõi trong hệ thống tài chính tiền điện tử và thậm chí là các mạng lưới thanh toán xuyên biên giới trong năm qua. Dù đáp ứng nhu cầu giao dịch của các nhà đầu tư cá nhân hay các tổ chức truyền thống đang tìm hiểu về thanh toán bù trừ, chuyển tiền và các chương trình thí điểm tuân thủ, stablecoin đang đóng vai trò như một "đồng đô la kỹ thuật số". Tính đến tháng 9 năm 2025, tổng giá trị lưu hành stablecoin đã đạt 287 tỷ đô la, và bối cảnh thị trường thể hiện những đặc điểm độc quyền rõ rệt: USDT của Tether chiếm khoảng 59,6% thị phần, với vốn hóa thị trường vượt quá 170,9 tỷ đô la; USDC của Circle đứng thứ hai với 25% thị phần và vốn hóa thị trường là 74,2 tỷ đô la. Tổng cộng, chúng chiếm gần 85% thị phần. Trong khi đó, các stablecoin mới nổi như USDe, USDS, USD 1 và USDf cũng nhanh chóng nổi lên như những stablecoin chính thống.

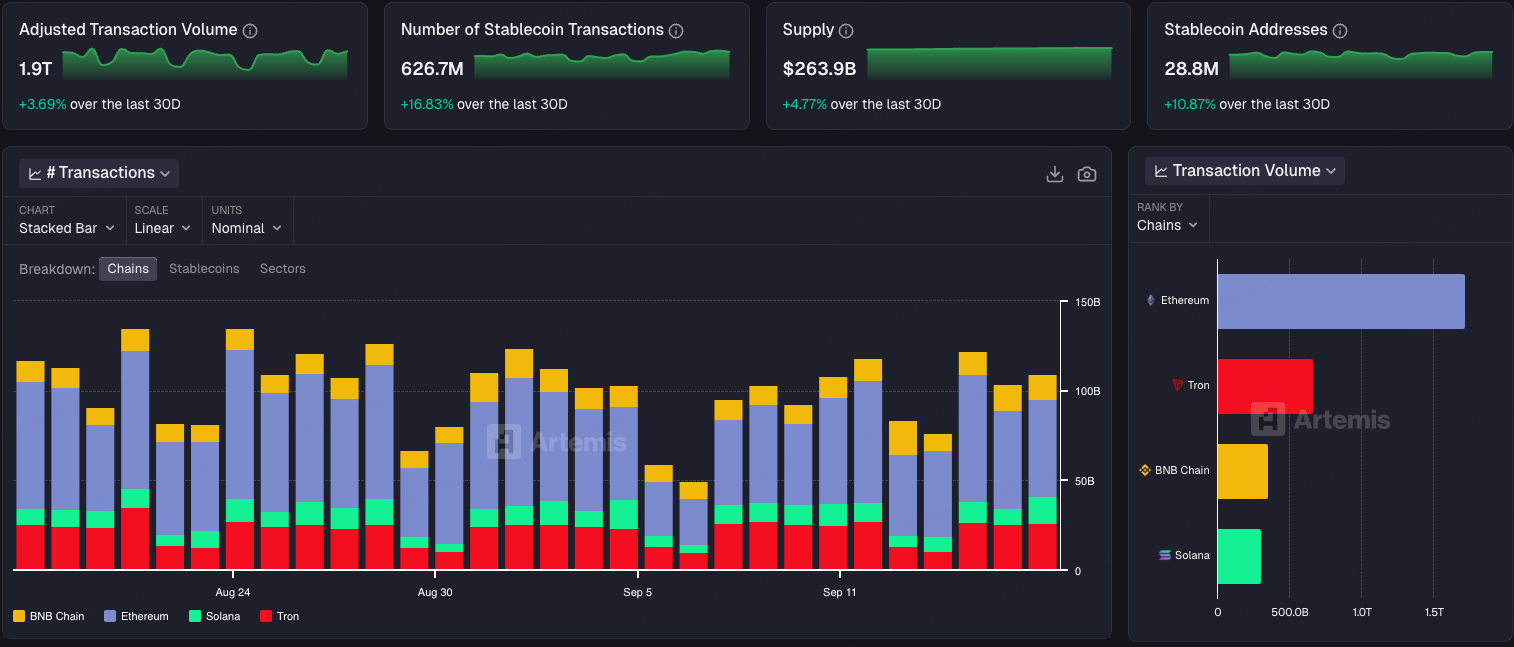

Với sự phát triển nhanh chóng của stablecoin, các chuỗi công khai cơ bản đã trở thành những bên hưởng lợi lớn nhất. Chỉ riêng trong tháng qua, gần 626 triệu giao dịch stablecoin đã được xử lý trực tuyến, dẫn đầu là Ethereum, Tron, Solana và BNB Chain. Ví dụ: Tron đã ghi nhận khoảng 69,8 triệu giao dịch stablecoin, với phí giao dịch trung bình từ 0,14 đến 0,25 đô la cho mỗi giao dịch. Điều này chuyển thành doanh thu phí hàng tháng từ riêng stablecoin từ 9,7 triệu đến 17,4 triệu đô la. Tuy nhiên, doanh thu này không được tích lũy cho các đơn vị phát hành stablecoin mà hoàn toàn bị các chuỗi công khai nắm giữ. Trong một thời gian dài, việc phát hành và lưu thông stablecoin phụ thuộc rất nhiều vào các mạng lưới như Ethereum, Tron và Solana, những mạng lưới cung cấp môi trường giao dịch và bảo mật. Tuy nhiên, với sự mở rộng về khối lượng giao dịch và các kịch bản ứng dụng, các vấn đề phân phối giá trị vốn có trong mô hình phụ thuộc này ngày càng trở nên nổi bật. Phí phát sinh từ mỗi lần chuyển nhượng stablecoin đều được mạng lưới cơ bản nắm giữ, khiến các đơn vị phát hành hầu như không được chia sẻ lợi nhuận trực tiếp. Lấy Tron làm ví dụ, chỉ riêng thu nhập hàng năm từ phí giao dịch stablecoin có thể lên tới hàng trăm triệu đô la, nhưng thu nhập của bên phát hành lại bằng không.

Sự phân bổ giá trị bất đối xứng này đang thúc đẩy các nhà phát hành stablecoin đẩy nhanh việc khám phá các chiến lược chuỗi công khai độc lập. Circle đã ra mắt blockchain Arc vào năm 2025, nhấn mạnh vào việc tuân thủ và tối ưu hóa thanh toán. Tether đã liên tiếp phát hành hai chuỗi stablecoin chuyên dụng, Plasma và Stable, nhằm mục đích khôi phục giá trị trước đây chảy vào Ethereum và Tron trở lại hệ thống của mình. Converge, do đội ngũ Ethena dẫn dắt, cũng đã bước vào giai đoạn thử nghiệm, tập trung vào một hệ sinh thái stablecoin mới kết hợp DeFi với việc tuân thủ. Với việc triển khai các dự án này, ngành công nghiệp stablecoin đang bước vào một giai đoạn mới của "chuỗi công khai token kép", định nghĩa lại bối cảnh nắm bắt giá trị và xây dựng hệ sinh thái.

2. Tại sao các đơn vị phát hành stablecoin lại xây dựng chuỗi công khai của riêng mình?

Cốt lõi của việc các đơn vị phát hành đồng loạt ra mắt chuỗi stablecoin là chuyển từ việc gắn kết giá trị sang nắm bắt giá trị. Bằng cách cải thiện hiệu suất của chuỗi công khai và tăng cường tuân thủ, họ cung cấp cho người dùng trên chuỗi một chuỗi công khai chuyên dụng cho stablecoin của mình, từ đó mở rộng phạm vi doanh thu và mở ra các mô hình kinh doanh mới. Động lực có thể được tóm tắt như sau:

1. Loại bỏ sự phụ thuộc vào chuỗi công khai và tăng cường nắm bắt giá trị

Đối với các đơn vị phát hành stablecoin như Tether và Circle, càng nhiều người dùng và giao dịch được thực hiện, doanh thu từ các chuỗi công khai bên ngoài càng cao, trong khi doanh thu gia tăng của riêng họ gần như bằng không. Sự mất cân bằng trong việc nắm bắt giá trị này đã trở thành một rào cản đối với việc mở rộng stablecoin. Bằng cách xây dựng chuỗi riêng, các đơn vị phát hành có toàn quyền kiểm soát kiến trúc nền tảng, tối ưu hóa trải nghiệm giao dịch stablecoin, đồng thời đảm bảo rằng phí và lợi ích hệ sinh thái được tạo ra bởi mỗi giao dịch sẽ chảy trực tiếp vào hệ sinh thái của họ.

2. Tối ưu hóa trải nghiệm và hạ thấp ngưỡng

Theo mô hình hiện tại, người dùng cần nắm giữ các token như ETH và TRX để thanh toán gas, điều này khá bất tiện. Một chuỗi chuyên dụng có thể hiện thực hóa stablecoin dưới dạng gas, cho phép người dùng hoàn tất giao dịch và thanh toán mà không cần nắm giữ thêm token.

3. Nâng cao năng lực tuân thủ và kết nối thuận lợi với các tổ chức

Việc tuân thủ đã trở thành điều bắt buộc đối với sự phát triển của ngành. Các chuỗi công khai riêng tư có thể được tích hợp với các nút quản lý, danh sách đen và chức năng kiểm toán để đáp ứng các yêu cầu về AML/KYC, hạ thấp ngưỡng tham gia cho các tổ chức và ngân hàng, đồng thời cải thiện tính thân thiện với chính sách.

4. Mở rộng mô hình kinh doanh và hệ sinh thái

Trước đây, stablecoin chủ yếu sinh lời từ lãi suất dự trữ. Tuy nhiên, sau khi ra mắt trên blockchain công khai, chúng có thể đạt được sự tăng trưởng đa dạng thông qua phí giao dịch, ứng dụng hệ sinh thái và mạng lưới nhà phát triển. Ví dụ: Arc tập trung vào thanh toán chéo tiền tệ, Stablecoin và Plasma tập trung vào mạng lưới thanh toán, và Converge khám phá lộ trình tuân thủ DeFi+.

3. Chuỗi công khai Stablecoin của các bên phát hành hiện tại

Chiến lược chuỗi công khai kép của Tether: Plasma và Stable

Là đơn vị phát hành stablecoin lớn nhất thế giới, Tether đã ra mắt hai dự án, Plasma và Stable, vào năm 2025. Phương pháp tiếp cận kép này nhằm mục đích phát triển hơn nữa hệ sinh thái blockchain công khai stablecoin của riêng mình. Stable nhắm đến các tổ chức và thanh toán xuyên biên giới, trong khi Plasma tập trung vào các nhà đầu tư bán lẻ và các khoản thanh toán giá trị nhỏ.

Plasma, một sidechain Bitcoin được thiết kế riêng cho thanh toán bằng stablecoin, đã huy động được 24 triệu đô la tài trợ từ công ty mẹ của Tether, Bitfinex và Framework. Token quản trị của nó, XPL, hiện đã có sẵn để giao dịch trước thị trường trên các sàn giao dịch lớn, với vốn hóa thị trường khoảng 6,5 tỷ đô la. Dự kiến ra mắt chính thức vào ngày 25 tháng 9. Tính năng chính của nó là chuyển USDT không mất phí và nhiều vòng chiến dịch staking USDT đã nhanh chóng được bán hết, chứng tỏ sự phổ biến của nó trên thị trường. Điểm độc đáo của Plasma nằm ở việc sử dụng mạng chính Bitcoin làm lớp thanh toán cuối cùng, kế thừa bảo mật UTXO đồng thời tương thích với EVM, cho phép di chuyển hợp đồng thông minh liền mạch. Hơn nữa, Plasma hỗ trợ các tính năng riêng tư gốc, cho phép người dùng ẩn địa chỉ và số tiền. Nó cũng kết hợp BTC thông qua một cầu nối không cần cấp phép, cho phép trao đổi trượt giá thấp và cho vay stablecoin được thế chấp bằng BTC.

Stable là blockchain Lớp 1 tập trung vào thanh toán được xây dựng riêng cho USDT. Được hỗ trợ bởi Bitfinex và USDT0, cùng với sự cố vấn của CEO Tether, Paolo Ardoino, sứ mệnh cốt lõi của Stable là giúp USDT tích hợp tự nhiên hơn vào các giao dịch thanh toán toàn cầu, thanh toán xuyên biên giới và thanh toán bù trừ cho tổ chức. Ưu điểm chính của Stable là gas USDT gốc. Người dùng có thể bắt đầu giao dịch mà không cần nắm giữ token của nền tảng, và việc chuyển tiền ngang hàng hoàn toàn không mất gas, giúp giảm đáng kể rào cản gia nhập. Mạng lưới sử dụng cơ chế đồng thuận StableBFT, tự hào với thời gian xử lý khối 0,7 giây và tỷ lệ xác nhận đơn lẻ. Các triển khai trong tương lai sẽ bao gồm xử lý song song và kiến trúc DAG, hỗ trợ hàng chục nghìn giao dịch mỗi giây (TPS), đáp ứng cả thanh toán giá trị nhỏ và thanh toán bù trừ cho tổ chức. Các doanh nghiệp có thể có được không gian khối chuyên dụng thông qua GuaranteedBlockspace và sử dụng Confidential Transfer cho các giao dịch tuân thủ và riêng tư. Stable tương thích với EVM và cung cấp SDK và API để dễ dàng di chuyển ứng dụng. Ví của họ hỗ trợ liên kết thẻ ngân hàng, đăng nhập mạng xã hội và địa chỉ dễ đọc, tối ưu hóa trải nghiệm Web 2. Chiến lược của họ là thu hút người dùng bằng phí gas bằng không và trải nghiệm đơn giản hóa, lấy chuyển khoản miễn phí làm động lực chính. Ví sẽ dần mở rộng sang thanh toán xuyên biên giới, tài chính doanh nghiệp, thanh toán vi mô DeFi và mua lại của người bán, xây dựng mạng lưới thanh toán cốt lõi USDT và thiết lập vị thế then chốt khi hiệu ứng mạng lưới được thiết lập.

Chuỗi công khai stablecoin tuân thủ nhất: Arc

Arc là nền tảng Lớp 1 của Circle, được thiết kế riêng cho thanh toán bằng stablecoin và tài sản Reliable Authenticator (RWA). Các tính năng cốt lõi của Arc bao gồm sử dụng USDC làm gas gốc và khả năng tương thích hoàn toàn với EVM. Arc cũng cung cấp kênh Paymaster được thiết kế đặc biệt, cho phép doanh nghiệp thanh toán gas bằng các stablecoin khác hoặc tiền tệ fiat được mã hóa, linh hoạt hỗ trợ các nhu cầu thanh toán đa dạng.

Lợi thế lớn nhất của Arc nằm ở việc được hỗ trợ bởi nền tảng vững chắc của Circle trong lĩnh vực tài chính truyền thống, mang lại cho công ty lợi thế tuân thủ tự nhiên. Điều này cho phép các doanh nghiệp hoạt động trên chuỗi trong một môi trường được quản lý, quản lý rủi ro và tuân thủ các yêu cầu pháp lý. Để đáp ứng nhu cầu của các tổ chức, Arc đã thiết kế một loạt các công cụ tài chính chuyên biệt, bao gồm khả năng token hóa các tài sản truyền thống như bất động sản và vốn chủ sở hữu, cũng như các giải pháp xây dựng hệ thống thanh toán kỹ thuật số cấp doanh nghiệp. Điều này không chỉ giúp giảm bớt rào cản gia nhập cho các doanh nghiệp truyền thống trên blockchain mà còn cung cấp cơ sở hạ tầng tài chính an toàn và hiệu quả cho các tổ chức yêu cầu đảm bảo tuân thủ.

Chuỗi công khai DeFi + Stablecoin: Hội tụ

Converge là một blockchain công khai dành cho các stablecoin RWA do Ethena Labs và Securitize cùng phát triển. Họ tập trung vào việc xây dựng một chuỗi thanh toán công khai đáp ứng nhu cầu tuân thủ của các tổ chức tài chính đồng thời tận dụng các lợi thế phi tập trung của DeFi. Thiết kế cốt lõi của nó làm nổi bật hiệu suất cao: Hợp tác với Arbitrum và Celestia, nó đẩy giới hạn hiệu suất để đạt được thời gian khối là 100 mili giây, do đó giảm chi phí hao mòn tài sản xuyên chuỗi. Tuân thủ cao: USDe và USDtb được sử dụng cho phí giao dịch, trong đó USDtb dựa vào một stablecoin được hỗ trợ bởi Quỹ BUIDL để đạt được mức tuân thủ cao. Bảo mật cao: Kết hợp mô-đun RegTech của Securitize, nó giới thiệu một Mạng xác thực (CVN) độc đáo, sử dụng mã thông báo ENA của Ethena để đặt cược nhằm đảm bảo an ninh mạng. CVN sử dụng mô hình xác thực được cấp phép (PoS) và kết hợp các cơ chế Biết khách hàng của bạn (KYC)/Biết khách hàng của bạn (KYB) để đảm bảo các trình xác thực đáp ứng các yêu cầu tuân thủ. Thiết kế này đặc biệt nhắm mục tiêu đến người dùng tổ chức, đáp ứng nhu cầu quản lý rủi ro và tuân thủ của họ.

4. Phát triển trong tương lai

Về lâu dài, việc các đơn vị phát hành stablecoin cùng nhau ra mắt các chuỗi công khai tự xây dựng chắc chắn sẽ thách thức sự thống trị của các chuỗi công khai đã có từ lâu như Ethereum và Tron. Tận dụng thiết kế vốn có của stablecoin, những chuỗi mới này mang đến những lợi thế độc đáo trong cơ chế hoạt động, chẳng hạn như giao dịch không mất phí, sử dụng stablecoin làm gas, cùng các giải pháp thanh toán bù trừ và kênh phân phối được thiết kế riêng cho người dùng tổ chức. Kiến trúc theo chiều dọc cao này không chỉ giảm bớt rào cản đối với việc di chuyển của người dùng mà còn cải thiện đáng kể hiệu quả dòng vốn. Sự gia tăng gần đây trong hoạt động staking Plasma là một ví dụ điển hình cho thấy sự quan tâm ngày càng tăng nhanh chóng của thị trường đối với loại chuỗi mới này. Quan trọng hơn, các đơn vị phát hành stablecoin đã có sẵn các hệ thống tuân thủ và bảo mật mạnh mẽ. Uy tín và thiết kế vốn có này sẽ tăng cường đáng kể sự chấp nhận của họ đối với các tổ chức tài chính truyền thống, thúc đẩy dòng vốn của các tổ chức tiếp tục chảy vào.

Tuy nhiên, thực tế là các chuỗi công khai tự xây dựng sẽ không thể thay thế hoàn toàn các chuỗi công khai đã được thiết lập như Ethereum và Tron trong ngắn hạn. Một cấu trúc hợp lý hơn là phân công lao động bổ sung: các chuỗi công khai stablecoin tập trung nhiều hơn vào việc thanh toán xác định và luồng thanh toán quy mô lớn, cung cấp cơ sở hạ tầng ổn định và hiệu quả; trong khi ETH, SOL và các đồng tiền khác vẫn là nền tảng cốt lõi cho các ứng dụng sáng tạo, công cụ tài chính phức tạp và hệ sinh thái mở. Do hệ sinh thái đa dạng cao của các chuỗi công khai đã được thiết lập như Ethereum, chúng khó có thể bị phá vỡ trong một thời gian. Biến số tiềm năng lớn nhất có thể nằm ở TRON, với thị phần stablecoin phụ thuộc rất nhiều vào USDT. Một khi chuỗi ổn định do Tether thống trị trưởng thành, lợi thế cốt lõi của TRON sẽ bị suy yếu. Nhìn chung, sự xuất hiện của các chuỗi công khai stablecoin đánh dấu một giai đoạn mới trên thị trường tiền điện tử, được thúc đẩy bởi chiến lược kép giữa stablecoin và chuỗi công khai. Điều này có tiềm năng định hình lại hệ thống thanh toán và bù trừ toàn cầu, đồng thời buộc tài chính truyền thống phải định vị lại vai trò của mình. Những năm tới có thể sẽ là bước ngoặt quan trọng trong quá trình phát triển cơ sở hạ tầng tài chính toàn cầu.

Cảnh báo rủi ro:

Thông tin trên chỉ mang tính chất tham khảo và không nên được hiểu là khuyến nghị mua, bán hoặc nắm giữ bất kỳ tài sản tài chính nào. Mọi thông tin được cung cấp một cách thiện chí. Tuy nhiên, chúng tôi không đưa ra bất kỳ tuyên bố hay bảo đảm nào, dù rõ ràng hay ngụ ý, về tính chính xác, tính đầy đủ, tính hợp lệ, độ tin cậy, tính khả dụng hoặc tính đầy đủ của những thông tin đó.

Tất cả các khoản đầu tư tiền điện tử (bao gồm cả các sản phẩm tài chính) đều mang tính đầu cơ cao và tiềm ẩn rủi ro thua lỗ đáng kể. Hiệu suất trong quá khứ, kết quả giả định hoặc dữ liệu mô phỏng không nhất thiết phản ánh kết quả trong tương lai. Giá trị của tiền kỹ thuật số có thể tăng hoặc giảm, và việc mua, bán, nắm giữ hoặc giao dịch tiền kỹ thuật số có thể tiềm ẩn những rủi ro đáng kể. Trước khi giao dịch hoặc nắm giữ tiền kỹ thuật số, bạn nên cân nhắc kỹ lưỡng xem các khoản đầu tư đó có phù hợp hay không dựa trên mục tiêu đầu tư, tình hình tài chính và khả năng chịu rủi ro của bạn. BitMart không cung cấp bất kỳ tư vấn đầu tư, pháp lý hoặc thuế nào.