Cuộc chiến Stablecoin siêu thanh khoản: Phân tích chuyên sâu về hệ sinh thái, công nghệ, thị trường và quy định

- 核心观点:Hyperliquid稳定币大战暴露平台风险。

- 关键要素:

- 平台历史安全漏洞未解决。

- 验证者中心化与预言机风险。

- 高收益模型加剧系统性风险。

- 市场影响:警示DeFi行业风险定价失衡。

- 时效性标注:中期影响。

Tác giả gốc: Helios

bản tóm tắt

Nền tảng Hyperliquid gần đây đã tham gia vào một "cuộc chiến stablecoin" giành quyền phát hành USDH, thu hút hàng tỷ đô la từ các ông lớn trong ngành như Paxos, Frax và Ethena, tạo nên một cảnh tượng chưa từng có. Thành công này được thúc đẩy bởi khối lượng giao dịch hàng tháng 400 tỷ đô la của Hyperliquid và sức hấp dẫn to lớn của hệ sinh thái. Tuy nhiên, giữa làn sóng vốn này, một vấn đề nghiêm trọng hơn đã xuất hiện: các lỗ hổng bảo mật đã được biết đến từ lâu của nền tảng Hyperliquid, kết hợp với mô hình stablecoin rủi ro cao, lợi nhuận cao, đang tạo ra một rủi ro hệ thống có thể gây nguy hiểm cho toàn bộ hệ sinh thái.

Báo cáo này cung cấp một phân tích chuyên sâu về cuộc chiến này. Chúng tôi tin rằng bản chất của cuộc cạnh tranh này không phải là một cuộc đấu thầu thương mại đơn thuần, mà là một canh bạc giữa "sự tuân thủ và ổn định" (đại diện bởi Paxos) và "lợi nhuận cao" (đại diện bởi Ethena). Mâu thuẫn cốt lõi nằm ở chỗ, dù chọn giải pháp hào nhoáng nào, USDH cũng sẽ được xây dựng trên một nền tảng kỹ thuật hoàn hảo từ trước đến nay. Những vấn đề mà nó phơi bày, chẳng hạn như tập trung hóa trình xác thực và thao túng oracle (như sự cố XPL), là những "tội lỗi nguyên thủy" không thể tránh khỏi trong bất kỳ cuộc thảo luận nào.

Báo cáo này lập luận rằng thách thức lớn nhất của dự án USDH không phải đến từ cạnh tranh thị trường bên ngoài mà đến từ sự kết hợp chết người giữa rủi ro nền tảng nội bộ và đổi mới tài chính triệt để. Kết quả của cuộc chiến này không chỉ quyết định tương lai của Hyperliquid mà còn đóng vai trò là một nghiên cứu điển hình mang tính quyết định cho toàn bộ ngành DeFi về cách định giá rủi ro trước sức hấp dẫn của tăng trưởng cao.

Chương 1: Giới thiệu

1.1 Vai trò cốt lõi của stablecoin trong nền kinh tế tiền điện tử

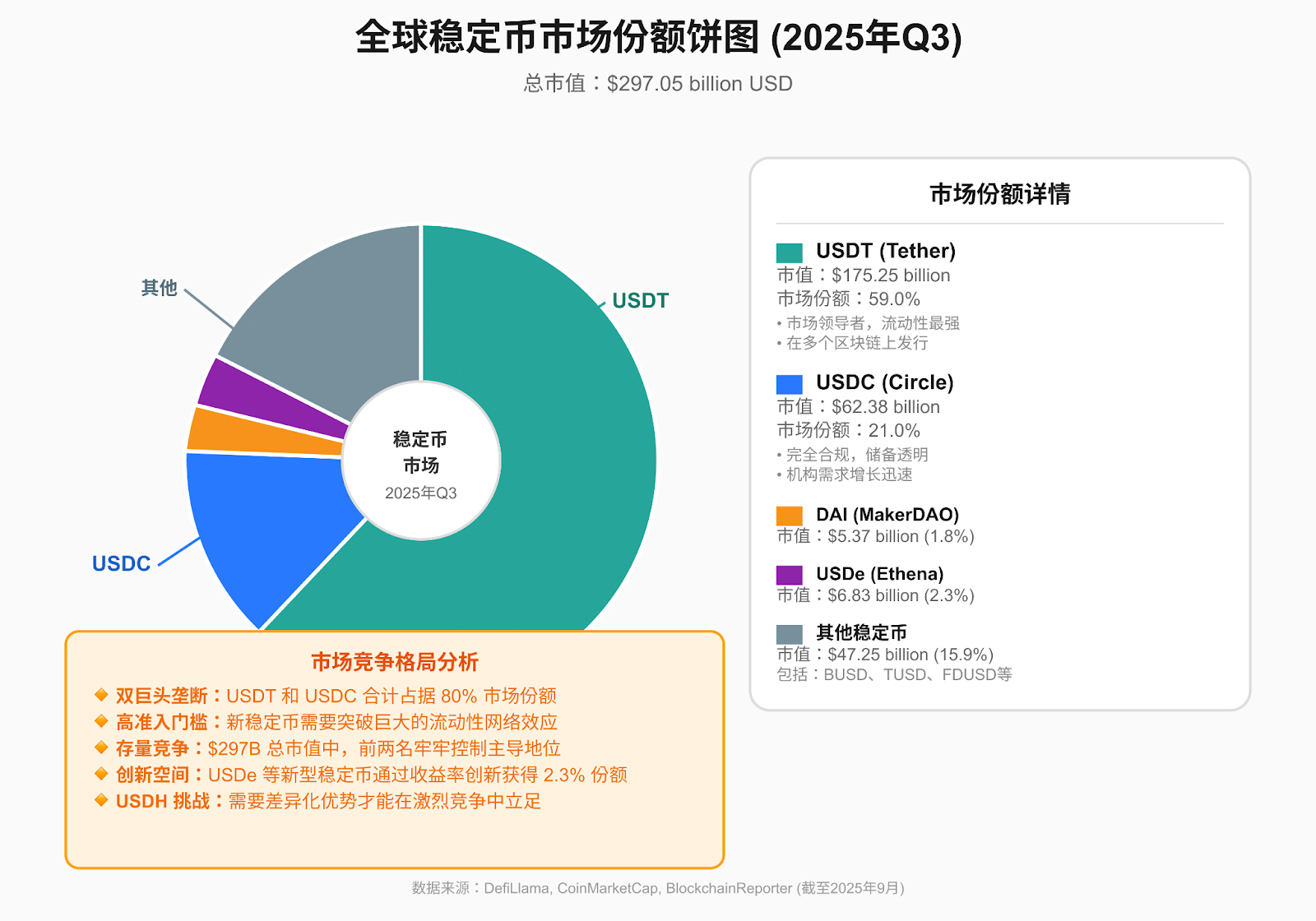

Stablecoin là loại tiền điện tử có giá trị được neo vào một tài sản ổn định (thường là tiền pháp định). Chúng đóng vai trò quan trọng trong nền kinh tế tiền điện tử, là cầu nối giữa thế giới tiền pháp định và tài sản kỹ thuật số. Dựa trên tài sản thế chấp và cơ chế của chúng, stablecoin có thể được phân loại thành ba loại: stablecoin được thế chấp bằng tiền pháp định (như USDT và USDC), được bảo đảm 1:1 bằng dự trữ tiền pháp định như đô la Mỹ; stablecoin được thế chấp bằng tiền điện tử (như DAI), được phát hành bằng cách thế chấp quá mức các tài sản tiền điện tử; và stablecoin thuật toán , dựa vào các thuật toán và cơ chế chênh lệch giá để duy trì mức neo của chúng và có hồ sơ rủi ro cao hơn. Stablecoin đã trở thành phương tiện trao đổi cốt lõi và lưu trữ giá trị trên thị trường tiền điện tử, đóng vai trò không thể thiếu trong việc thanh toán giao dịch, tài chính phi tập trung (DeFi) và thanh toán xuyên biên giới. Tính đến giữa năm 2025, vốn hóa thị trường toàn cầu của stablecoin đã vượt quá 250 tỷ đô la.

1.2 Nền tảng siêu thanh khoản

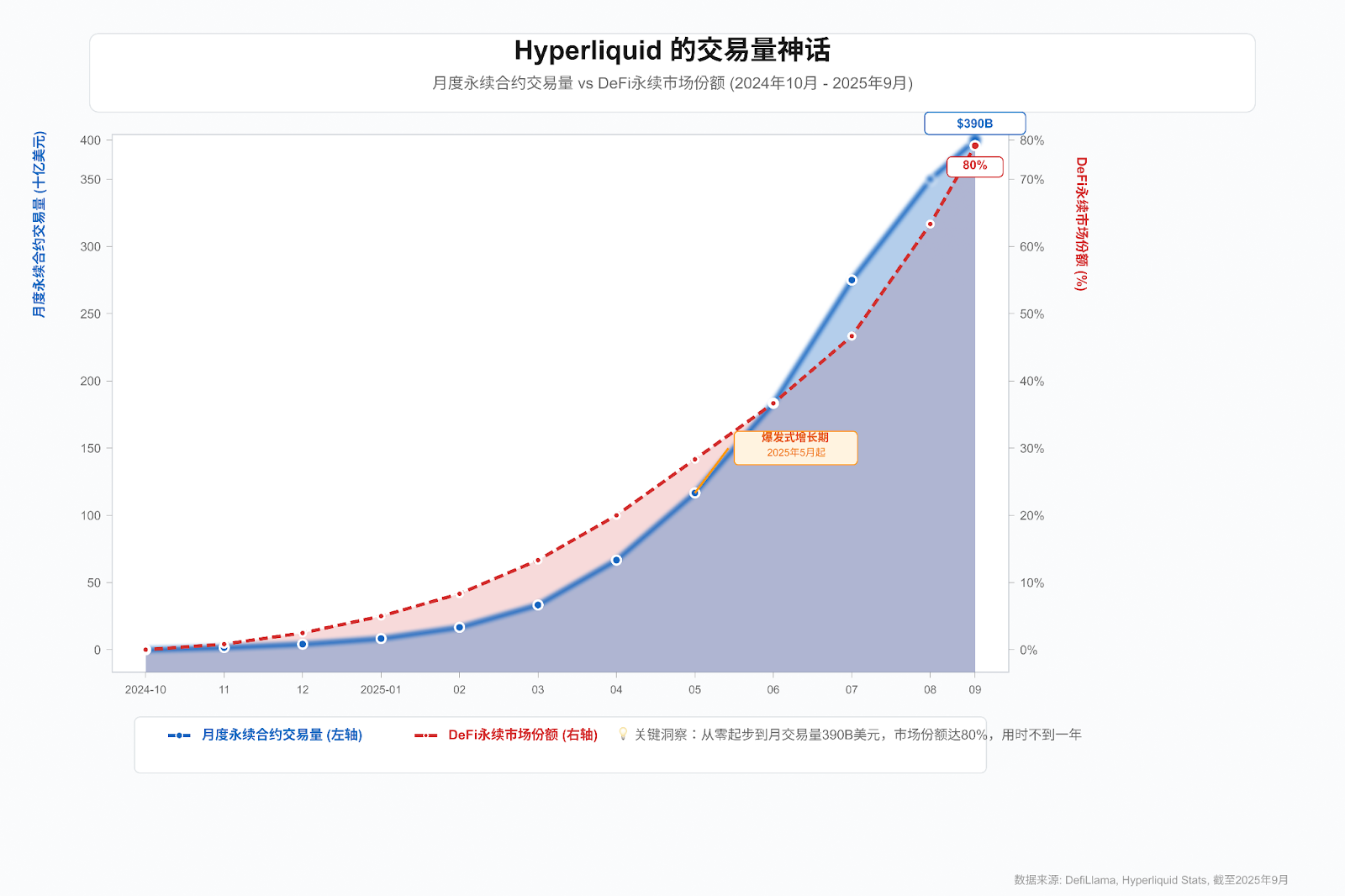

Hyperliquid là một blockchain công khai lớp 1 hiệu suất cao, tích hợp theo chiều dọc và là một sàn giao dịch phi tập trung (DEX), tập trung vào giao dịch phái sinh trên chuỗi. Ưu điểm cốt lõi của Hyperliquid nằm ở mô hình sổ lệnh trên chuỗi, kết hợp với cơ chế đồng thuận HyperBFT độc quyền. Điều này cho phép xử lý tới 200.000 lệnh mỗi giây và độ trễ xác nhận giao dịch dưới một giây, mang lại hiệu suất và trải nghiệm tương đương với các sàn giao dịch tập trung. Tính đến tháng 8 năm 2025, khối lượng giao dịch hợp đồng vĩnh viễn hàng tháng của Hyperliquid đã đạt gần 400 tỷ đô la , vững chắc giữ vị trí hàng đầu trên thị trường phái sinh DeFi. Tầm nhìn của Hyperliquid là tạo ra một hệ thống tài chính trên chuỗi có thông lượng cao, độ trễ thấp và hoạt động đầy đủ chức năng.

1.3 Nguồn gốc của cuộc chiến Stablecoin siêu thanh khoản

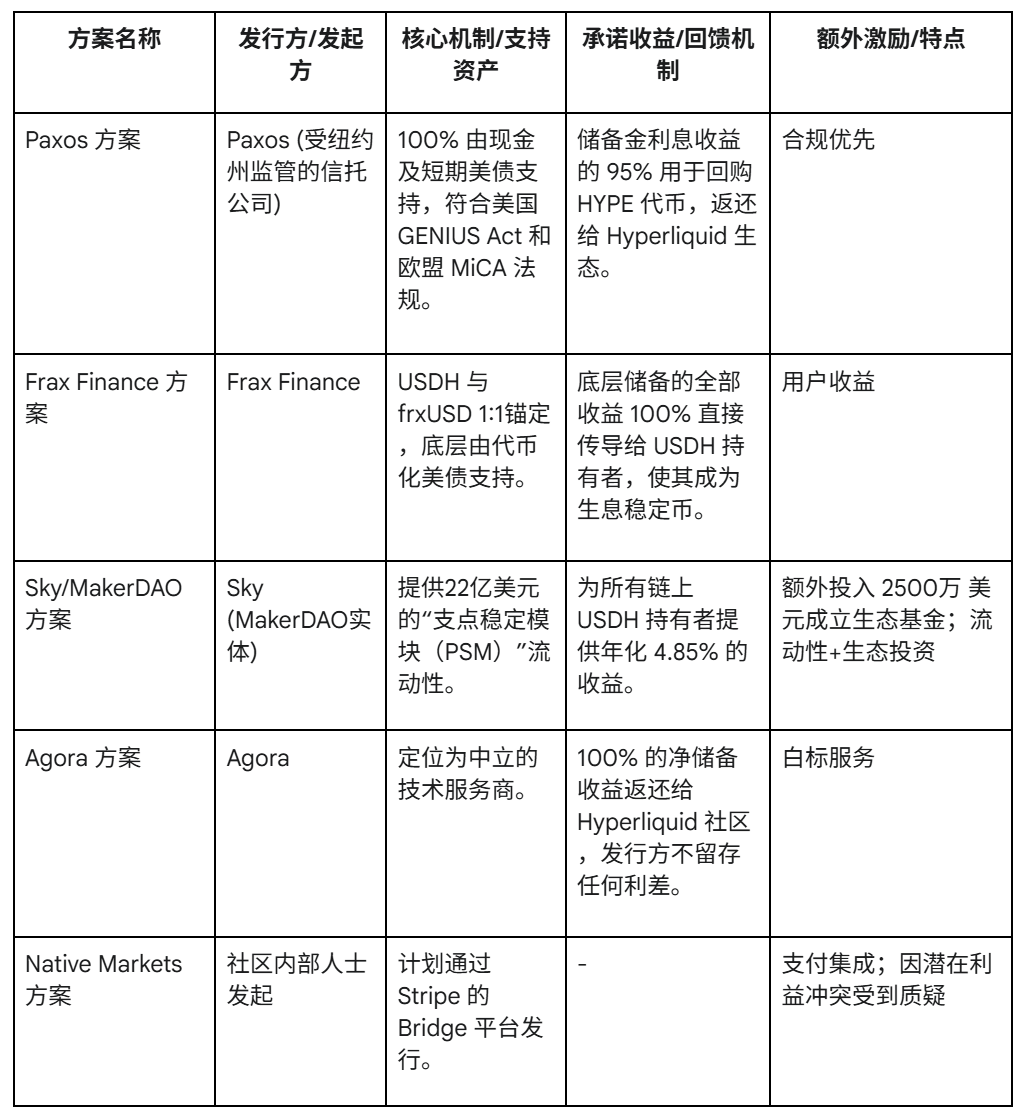

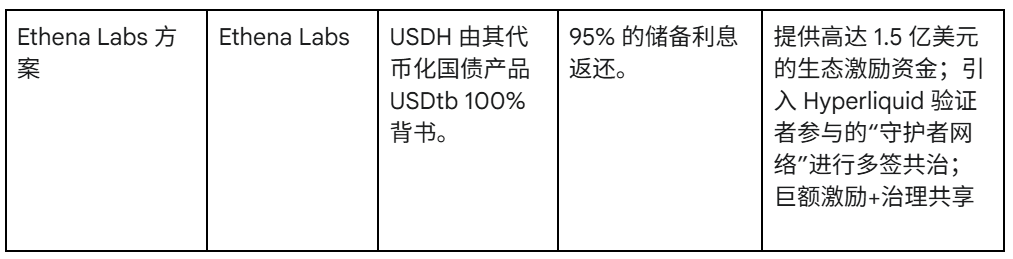

Hyperliquid đã quyết định ra mắt đồng stablecoin gốc USDH, nhằm mục đích giảm sự phụ thuộc vào các đồng stablecoin bên ngoài (đặc biệt là USDC), tăng cường tính tự chủ của hệ sinh thái và chia sẻ lợi nhuận đáng kể từ các tài sản dự trữ stablecoin của mình. Thay vì phát hành stablecoin của riêng mình, nền tảng này đã chọn quy trình đấu thầu mở, mời các tổ chức toàn cầu hàng đầu gửi đề xuất. Động thái này nhanh chóng gây chấn động trong ngành, với sáu tổ chức nổi bật, bao gồm Paxos, Frax Finance, Sky (một thực thể của MakerDAO), Agora, Native Markets và Ethena Labs , tham gia cuộc thi với các thiết kế độc đáo và các ưu đãi hấp dẫn. Tiêu chí cốt lõi của cuộc đấu thầu là tối đa hóa giá trị cho hệ sinh thái Hyperliquid. Người chiến thắng sẽ được xác định bằng cuộc bỏ phiếu của các nhà xác thực mạng vào ngày 14 tháng 9 năm 2025.

Cuộc cạnh tranh này, quy tụ những tên tuổi hàng đầu từ cả hai lĩnh vực tập trung và phi tập trung, được ngành công nghiệp gọi là "Cuộc chiến đồng tiền ổn định Hyperliquid". Tuy nhiên, nó không chỉ ảnh hưởng đến nền tảng tài chính tương lai của hệ sinh thái Hyperliquid, mà quan trọng hơn, nó đặt Hyperliquid, một nền tảng đang phát triển nhanh chóng nhưng còn khá non trẻ, vào những bài kiểm tra căng thẳng cực độ về tính ổn định và bảo mật tài chính. Thách thức thực sự nằm ở việc liệu cộng đồng và các bên xác thực cuối cùng sẽ ưu tiên lợi nhuận cao trong ngắn hạn hay tính bảo mật và ổn định trong dài hạn - một lựa chọn sẽ trực tiếp va chạm với các rủi ro kỹ thuật của chính nền tảng.

Chương 2: Phân tích chuyên sâu về Stablecoin siêu thanh khoản (USDH)

2.1 Đề xuất USDH: Cuộc chiến giữa Phố Wall và những kẻ cuồng tiền điện tử

Bề ngoài, sáu đề xuất của USDH đại diện cho một cuộc cạnh tranh về kế hoạch kinh doanh, nhưng thực tế, chúng là sự xung đột giữa hai triết lý phát triển riêng biệt. Một bên, "cách tiếp cận Phố Wall", được thể hiện qua Paxos, nhấn mạnh vào tính tuân thủ, minh bạch và sự thân thiện với quy định, hứa hẹn một đồng tiền ổn định an toàn nhưng có giới hạn. Mặt khác, "cách tiếp cận tiền điện tử", được thể hiện qua Ethena, mang đến một tương lai cực kỳ hấp dẫn nhưng tiềm ẩn rủi ro thông qua các mô hình chia sẻ doanh thu triệt để và các ưu đãi hệ sinh thái đáng kể. Kết quả của cuộc xung đột này sẽ định hình sâu sắc bản chất của hệ sinh thái Hyperliquid.

Cốt lõi của tất cả các đề xuất nằm ở cách quản lý dự trữ USDH và cách phân phối thu nhập lãi suất được tạo ra. Các cơ chế đề xuất chính như sau:

2.2 Kiến trúc kỹ thuật của USDH: Con dao hai lưỡi về hiệu quả và rủi ro

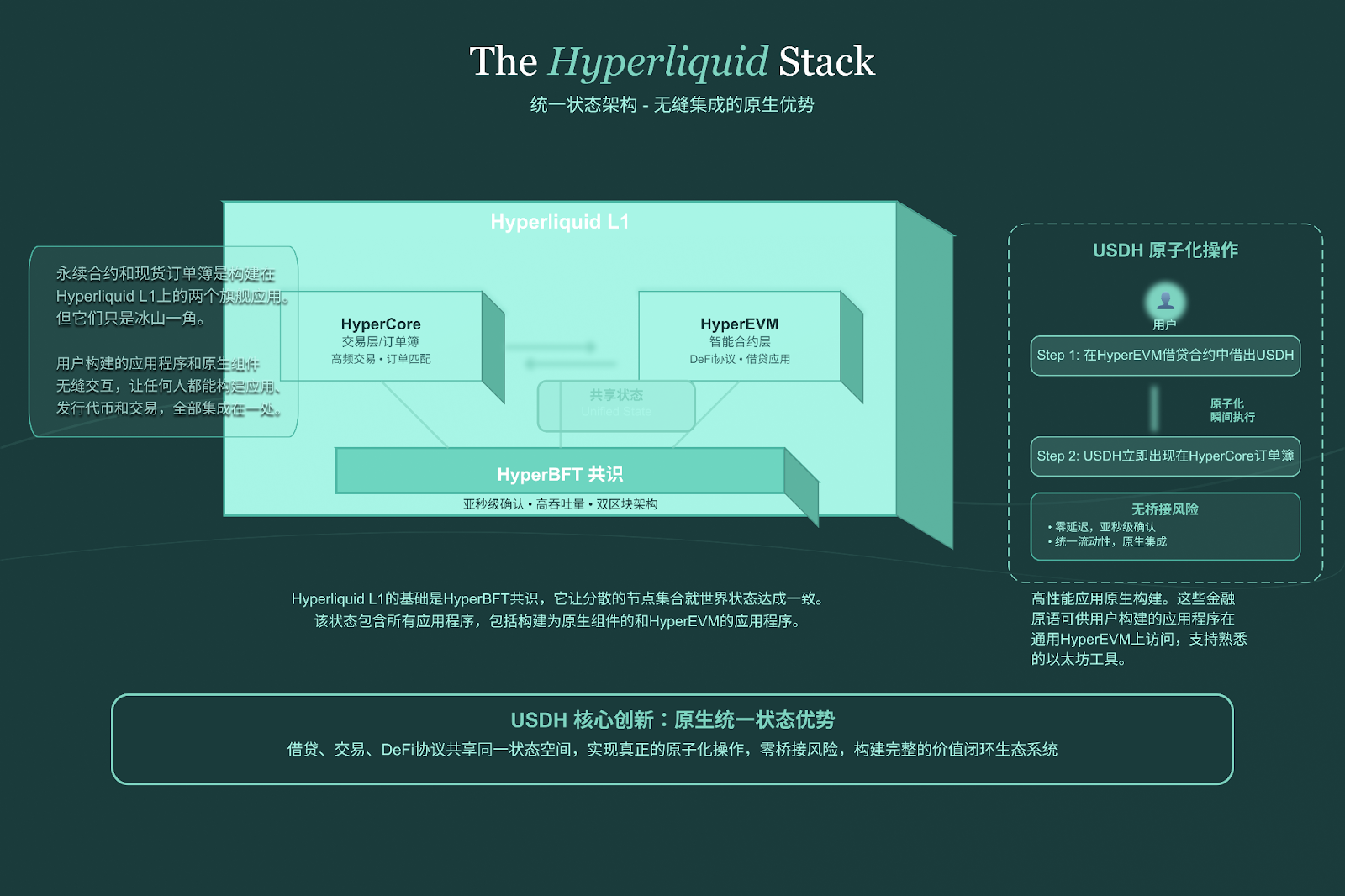

USDH sẽ được phát hành trực tiếp trên chuỗi Hyperliquid, tận dụng tối đa các lợi thế công nghệ của chuỗi này:

- Kiến trúc Trạng thái Thống nhất: Lớp giao dịch (HyperCore) và lớp hợp đồng thông minh (HyperEVM) chia sẻ cùng một trạng thái. Việc phát hành, giao dịch USDH và tương tác ứng dụng DeFi không yêu cầu hoạt động xuyên chuỗi hoặc xuyên lớp, về cơ bản loại bỏ rủi ro bắc cầu và đạt được các hoạt động nguyên tử.

- Cơ chế đồng thuận hiệu suất cao của HyperBFT: cung cấp khả năng xác nhận giao dịch dưới một giây và thông lượng cực cao, đảm bảo trải nghiệm chuyển tiền và giao dịch USDH diễn ra tức thì như thanh toán qua internet.

- Kiến trúc khối kép: Bằng cách chạy "khối nhanh" 2 giây và "khối chậm" 60 giây song song, nó đáp ứng nhu cầu thanh toán nhỏ tần suất cao của USDH và các hoạt động DeFi phức tạp.

- Tích hợp sâu với các giao thức sinh thái: USDH sẽ trở thành loại tiền tệ cơ sở cho các ứng dụng gốc như HLP Vault (quỹ tạo lập thị trường) và Hyperlend (giao thức cho vay), xây dựng vòng lặp giá trị nội bộ khép kín "đúc tiền-giao dịch-cho vay-thanh toán".

Tóm lại, kiến trúc của Hyperliquid là một con dao hai lưỡi tinh tế. Trạng thái thống nhất và sự đồng thuận hiệu suất cao mang lại cho USDH hiệu quả vượt trội và những lợi thế vốn có. Tuy nhiên, sự kết hợp chặt chẽ này cũng đồng nghĩa với việc "thịnh vượng và suy thoái đều được chia sẻ". Bất kỳ vấn đề tiềm ẩn nào về bảo mật hoặc hiệu suất đều sẽ có tác động thảm khốc và không thể giảm thiểu đến tính ổn định và giá trị của USDH.

2.3 Rủi ro tiềm ẩn của USDH: “Tội lỗi nguyên thủy” không thể bỏ qua

Trong số tất cả các rủi ro mà USDH phải đối mặt, rủi ro cơ bản và quan trọng nhất bắt nguồn từ chính nền tảng Hyperliquid. Những lỗ hổng bảo mật đã được biết đến từ lâu nhưng chưa được giải quyết này chính là tiền đề để đánh giá tất cả các rủi ro khác.

- Tập trung hóa trình xác thực: Các báo cáo đã chỉ ra rằng mạng lưới chỉ được duy trì bởi một số lượng rất nhỏ các nút xác thực trong giai đoạn đầu, gây ra nguy cơ lỗi điểm đơn và thông đồng. Việc phát hành và quản trị USDH có thể do một số ít bên chủ chốt kiểm soát.

- Sự cố thao túng Oracle (Sự cố XPL): Kẻ tấn công trước đây đã xâm nhập vào kho bạc HLP bằng cách thao túng giá của các token có tính thanh khoản thấp. Điều này cho thấy cơ chế oracle của nền tảng dễ bị tấn công trong điều kiện thị trường khắc nghiệt, một mối đe dọa đáng kể đối với bất kỳ stablecoin nào dựa vào oracle giá, đặc biệt là cơ chế thanh lý.

- Sự cố uy tín bảo mật (nghi ngờ Lazarus Group): Nền tảng này từng gây hoang mang cộng đồng và dòng vốn tháo chạy quy mô lớn do hoạt động ví liên quan đến nhóm tin tặc Triều Tiên Lazarus Group. Điều này cho thấy niềm tin của thị trường vào nền tảng vẫn còn mong manh, và bất kỳ sự xáo trộn nhỏ nào cũng có thể gây ra một đợt tháo chạy.

Những "tội lỗi lịch sử nguyên thủy" này lơ lửng trên dự án USDH như bóng ma, phóng đại mọi rủi ro khác lên gấp nhiều lần:

- Rủi ro quản lý dự trữ (rủi ro nền tảng tăng lên): Ngay cả khi dự trữ được bảo mật 100%, nếu oracle nền tảng có thể bị thao túng, cơ chế thanh lý có thể bị tấn công, do đó gián tiếp đe dọa toàn bộ hệ thống stablecoin.

- Rủi ro cạnh tranh (gia tăng thách thức nội bộ): Trên một nền tảng có lịch sử dễ bị tấn công, bất kỳ tin đồn nào về hoạt động kém hiệu quả của USDH sẽ bị các đối thủ cạnh tranh lợi dụng và nhanh chóng trở thành cuộc khủng hoảng niềm tin.

- Rủi ro về mặt quy định (kích hoạt thụ động): Nếu một nền tảng gặp phải sự cố lớn do các vấn đề bảo mật, nền tảng đó chắc chắn sẽ bị các cơ quan quản lý giám sát chặt chẽ và thậm chí có thể cấm trực tiếp hoạt động kinh doanh stablecoin có liên quan.

Chương 3: Cạnh tranh giữa các Stablecoin chính thống và USDH

3.1 Đánh giá điểm tương đồng và khác biệt của các loại tiền ổn định chính thống (USDT, USDC, DAI)

- Điểm tương đồng: Cả hai đều được neo vào đồng đô la Mỹ, có nhiều kịch bản ứng dụng và đáp ứng nhu cầu thị trường về phương tiện có giá trị ổn định.

- Sự khác biệt: Có sự khác biệt đáng kể trong cơ chế thế chấp (tiền pháp định tập trung so với tài sản tiền điện tử phi tập trung), mức độ tập trung hóa và giám sát (hoạt động của công ty so với quản trị DAO) và mức độ rủi ro (rủi ro lưu ký so với hợp đồng thông minh và rủi ro biến động tài sản thế chấp).

3.2 Vị trí của USDH trong bối cảnh Stablecoin hiện tại

- Đồng tiền ổn định gốc của hệ sinh thái: Với Hyperliquid, một thị trường có nhu cầu nội sinh mạnh mẽ, đồng tiền này có lợi thế khởi đầu tốt.

- Khả năng tuân thủ và thân thiện với tổ chức: Bằng cách chọn một tổ chức được quản lý như Paxos làm đơn vị phát hành, dự kiến sẽ thu hút được các quỹ đầu tư truyền thống từ các tổ chức.

- Mô hình chia sẻ doanh thu sáng tạo: Việc trả lại doanh thu dự trữ cho cộng đồng là một cuộc tấn công giảm thiểu tính đa chiều của mô hình "bên phát hành chỉ hưởng lợi nhuận" truyền thống, có thể dẫn đến một vòng đổi mới về stablecoin.

3.3 Bối cảnh cạnh tranh mà USDH phải đối mặt

USDH phải đối mặt với sự cạnh tranh thị trường từ các stablecoin chính thống, sự cạnh tranh khốc liệt từ các nhà thầu trong Hyperliquid, và sự cạnh tranh gián tiếp từ các stablecoin bản địa trong các hệ sinh thái khác. Quan trọng hơn, kinh nghiệm của GHO của Aave và crvUSD của Curve là một lời cảnh báo nghiêm khắc: ngay cả việc ra mắt một stablecoin bản địa trong một hệ sinh thái tương đối trưởng thành và an toàn cũng đầy rẫy khó khăn. USDH không chỉ phải đối mặt với tất cả những thách thức này mà còn mang trong mình rủi ro lịch sử đặc thù của nền tảng Hyperliquid, khiến con đường phía trước của nó trở nên vô cùng gian nan.

Chương 4: Xu hướng phát triển mới nhất và chính sách quản lý trên thị trường Stablecoin

4.1 Xu hướng phát triển mới nhất trên thị trường Stablecoin

- Quy mô thị trường tiếp tục tăng trưởng và đa dạng hóa: tổng giá trị thị trường đã vượt quá 250 tỷ đô la Mỹ và các nhà phát hành mới (như gã khổng lồ thanh toán PayPal) cùng các loại hình mới tiếp tục xuất hiện.

- Sự tuân thủ và minh bạch đã trở thành năng lực cạnh tranh cốt lõi: việc công khai dự trữ và kiểm toán thường xuyên đã trở thành tiêu chuẩn của ngành.

- Các kịch bản ứng dụng được mở rộng và đào sâu hơn: từ phương tiện giao dịch đến thanh toán xuyên biên giới, thanh toán bán lẻ và mã hóa tài sản trên chuỗi.

- Sự gia tăng của các đồng tiền ổn định tạo thu nhập: Được đại diện bởi USDe của Ethena, việc chia sẻ thu nhập dự trữ đã trở thành chìa khóa để thu hút người dùng.

- Tương tác tiềm năng với CBDC: Về lâu dài, các loại tiền ổn định tư nhân và tiền kỹ thuật số của ngân hàng trung ương có thể hình thành mối quan hệ bổ sung và cùng tồn tại.

4.2 Chính sách quản lý Stablecoin

- Hoa Kỳ (Đạo luật GENIUS): Thiết lập khuôn khổ quản lý "giấy phép liên bang + dự trữ chất lượng cao đầy đủ + cấm trả lãi", đưa stablecoin vào hệ thống quản lý ngân hàng.

- Liên minh Châu Âu (Quy định MiCA): Có hiệu lực đối với stablecoin vào tháng 6 năm 2024, với các điều khoản chi tiết về tiêu chuẩn của đơn vị phát hành, quản lý dự trữ, quyền của người tiêu dùng, v.v.

- Xu hướng toàn cầu: Tập trung vào chất lượng dự trữ, bảo vệ người tiêu dùng và chống rửa tiền (AML/CFT), với sự hội tụ rõ ràng về mặt quy định.

Chương 5: Kết luận và triển vọng

5.1 Tầm quan trọng sâu rộng của cuộc chiến Stablecoin siêu thanh khoản

Ý nghĩa thực sự của cuộc chiến này không nằm ở việc phô bày sự thịnh vượng của DeFi, mà là việc phơi bày cách thức rủi ro bị đánh giá thấp một cách có hệ thống giữa cơn sốt tăng trưởng chóng mặt của thị trường tăng giá. Đây là một ví dụ hoàn hảo về khả năng xung đột khi một mô hình tài chính sáng tạo (một đồng tiền ổn định lợi suất cao) gặp phải một nền tảng công nghệ chưa được khai thác. Lựa chọn của Hyperliquid sẽ đóng vai trò như một phép thử cho sự đánh đổi trong tương lai của ngành giữa tăng trưởng và an toàn.

5.2 Triển vọng tương lai của USDH và Dự đoán người chiến thắng cuối cùng

Dự đoán người chiến thắng cuối cùng và các biến số chính

Xét đến sở thích tự nhiên của cộng đồng tiền điện tử đối với lợi nhuận cao và những ưu đãi hấp dẫn mà giải pháp Ethena mang lại, chúng tôi dự đoán giải pháp của Ethena Labs có nhiều khả năng sẽ chiếm ưu thế. Tuy nhiên, điều này cũng tiềm ẩn rủi ro cao nhất. Mô hình tích cực của Ethena, kết hợp với sự mong manh vốn có của nền tảng Hyperliquid, sẽ tạo ra một "nồi áp suất" cực kỳ biến động. Người chiến thắng cuối cùng sẽ phụ thuộc vào hai biến số chính:

- Liệu Hyperliquid có thể đưa ra giải pháp mạnh mẽ và có thể kiểm chứng cho các vấn đề bảo mật trước đây của USDH trước khi đưa vào hoạt động không?

- Liệu bên đấu thầu thắng thầu (đặc biệt là Ethena) có sẵn sàng chuyển giao một số quyền quản lý và kiểm soát rủi ro của mình cho một cơ quan giám sát cộng đồng độc lập và phi tập trung hơn theo cách không thể thay đổi hay không?

Nếu câu trả lời cho cả hai câu hỏi là không thì tương lai của USDH sẽ đầy bất ổn.

5.3 Hướng phát triển tương lai của Stablecoin Track

Trong tương lai, thị trường stablecoin sẽ phát triển theo hướng đa dạng hóa, tuân thủ, đổi mới và tích hợp sâu rộng với tài chính truyền thống . Stablecoin sẽ trở nên thông minh hơn và phổ biến hơn, dần dần xóa nhòa ranh giới giữa chúng và tài chính truyền thống.

5.4 Khuyến nghị

- Gửi cộng đồng Hyperliquid: Các lỗ hổng bảo mật lịch sử của nền tảng cần được đặt lên hàng đầu. Khi bỏ phiếu, đừng để bị che mắt bởi những lợi ích ngắn hạn, mà hãy yêu cầu tất cả ứng cử viên nộp kế hoạch giảm thiểu chi tiết cho các rủi ro cụ thể của nền tảng.

- Đối với các tổ chức phát hành USDH: Họ phải thừa nhận những rủi ro tiềm ẩn của Hyperliquid và chủ động thiết lập các khoản dự phòng rủi ro bổ sung và kế hoạch dự phòng ngoài các cam kết đã đề xuất. Tính minh bạch không chỉ giới hạn ở các khoản dự phòng mà còn bao gồm việc giám sát và báo cáo theo thời gian thực về tình trạng bảo mật của nền tảng.

- Gửi các cơ quan quản lý: Họ phải nhận thức rằng việc giám sát các dự án như vậy cần được mở rộng ra ngoài phạm vi đơn vị phát hành, đến các nền tảng cơ sở mà chúng hoạt động. Rủi ro ở cấp độ nền tảng là một điểm mù trong khuôn khổ quản lý hiện hành.

- Đối với người tham gia thị trường: Điều quan trọng là phải hiểu rằng lợi nhuận tiềm năng cao luôn đi kèm với rủi ro cao tương ứng. Khi tham gia USDH, nên xem đây là một thử nghiệm tài chính rủi ro cao hơn là một tài sản ổn định không rủi ro.

phụ lục

Thuật ngữ

- Hyperliquid: Nền tảng giao dịch phi tập trung chuỗi công khai Layer-1 hiệu suất cao thế hệ mới.

- USDH: Đồng tiền ổn định gốc theo kế hoạch của Hyperliquid.

- HYPE: Token gốc của nền tảng siêu thanh khoản.

- HyperBFT: Giao thức đồng thuận Byzantine Fault Tolerant tùy chỉnh được Hyperliquid sử dụng.

- Unified State: Tính năng kỹ thuật cốt lõi của Hyperliquid, loại bỏ độ trễ giao tiếp giữa các lớp.

- Đạo luật GENIUS: Dự luật tiền điện tử ổn định liên bang được Hoa Kỳ thông qua vào năm 2025.

- MiCA: Quy định của EU về thị trường tài sản tiền điện tử.

- GHO/crvUSD: Đồng tiền ổn định gốc do giao thức Aave và Curve phát hành, có thể được sử dụng làm trường hợp tham chiếu cho USDH.

Tài liệu tham khảo

Tài liệu kỹ thuật và chính thức của Hyperliquid

Tài liệu Hyperliquid:https://hyperliquid.gitbook.io/hyperliquid-docs

IQ.wiki: https://iq.wiki/wiki/hyperliquid

Halborn: https://www.halborn.com/blog/post/hyperliquid-smart-contract-security-audit

Báo cáo tin tức về cuộc chiến Stablecoin siêu thanh khoản

Thông tin cơ bản về các nhà phát hành stablecoin đang đấu thầu USDH: https://unchainedcrypto.com/stablecoin-issuers-enter-bidding-war-to-launch-hyperliquids-usdh/

So sánh các đề xuất từ Paxos, Frax, Agora và các đề xuất khác: https://www.dlnews.com/articles/defi/paxos-frax-agora-and-native-markets-compete-to-build-usdh-stablecoin/

Chi tiết về đề xuất của Ethena Labs, bao gồm cả sự hợp tác với BlackRock, có thể được tìm thấy tại: https://www.mitrade.com/au/insights/news/live-news/article-3-1109397-20250910

Báo cáo sự kiện rủi ro lịch sử của nền tảng

Báo cáo về mối liên hệ của nhóm tin tặc Lazarus Group với Hyperliquid: https://bravenewcoin.com/insights/lazarus-group-linked-to-hyperliquid-exploit

Phân tích biến động quỹ của Lazarus Group về Hyperliquid và lỗ hổng nền tảng: https://www.ccn.com/news/hyperliquid-exploited-lazarus-group-moves-funds-to-bybit/

Kiến thức cơ bản, rủi ro và xu hướng của Stablecoin

Stablecoin: https://en.wikipedia.org/wiki/Stablecoin

Định nghĩa, phân loại và các nguyên tắc cơ bản của stablecoin: https://www.investopedia.com/terms/s/stablecoin.asp

Phân tích rủi ro và phần thưởng chung của Stablecoin: https://www.chainalysis.com/blog/stablecoin-risks-rewards/

Đi sâu vào Rủi ro bảo mật của Stablecoin: https://www.certik.com/resources/blog/56 PjJG 1 U 0 JAGDB 4 iAn 9 f 2 ja-deep-dive-into-stablecoin-security-risks

Nghiên cứu về cơ chế và rủi ro của trái phiếu kho bạc được mã hóa: https://www.jpmorgan.com/insights/en/research/institutional-investing/investment-insights/tokenized-treasuries

Phân tích xu hướng phát triển trong tương lai và các kịch bản ứng dụng của stablecoin: https://www.mckinsey.com/capabilities/mckinsey-digital/our-insights/what-is-the-future-of-stablecoins

Các giải pháp và quan điểm của Visa về thanh toán stablecoin: https://usa.visa.com/solutions/crypto/stablecoins.html

So sánh các loại tiền ổn định chính thống và bản địa

So sánh ba loại tiền ổn định chính: USDT, USDC và DAI: https://www.coinsdo.com/blog/usdt-vs-usdc-vs-dai-which-stablecoin-is-the-best

Phân tích so sánh USDT và USDC: https://moonpay.com/learn/crypto/usdt-vs-usdc

Nghiên cứu điển hình về stablecoin gốc của Aave GHO: https://21shares.com/research/aave-and-gho-stablecoin

Tìm hiểu sâu hơn về đồng tiền ổn định crvUSD của Curve: https://coinmarketcap.com/academy/article/a-deep-dive-into-curve-s-crvusd-stablecoin

Chính sách quản lý toàn cầu

Văn bản chính thức của Đạo luật GENIUS của Hoa Kỳ: https://www.congress.gov/bill/118 th-congress/house-bill/4766

Diễn giải pháp lý của Đạo luật GENIUS của Hoa Kỳ: https://www.lathamwatkins.com/en/alerts/2024/09/us-house-passes-bipartisan-stablecoin-bill

Lịch trình và Hướng dẫn thực hiện Quy định MiCA của EU: https://micapapers.com/guide/timeline/