Phân tích chuyên sâu báo cáo tài chính quý 2 của Cango: Lỗ ròng khoảng 300 triệu đô la Mỹ, tại sao giá cổ phiếu tăng?

- 核心观点:灿谷转型比特币矿企成功但现巨额会计亏损。

- 关键要素:

- 挖矿收入占比98%,达9.89亿元。

- 矿机减值致18亿账面亏损。

- 调整后EBITDA利润率达71%。

- 市场影响:凸显真实业务DAT模式受青睐。

- 时效性标注:中期影响。

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Golem ( @web3_golem )

Vào ngày 5 tháng 9, Cango Inc., công ty khai thác Bitcoin lớn thứ hai thế giới, đã công bố báo cáo tài chính quý 2 năm 2025 (tính đến ngày 30 tháng 6). Đây là báo cáo quý đầu tiên của Cango Inc. sau khi hoàn tất quá trình chuyển đổi chiến lược từ công ty ô tô Internet sang công ty khai thác Bitcoin, và đã thu hút được sự chú ý lớn từ thế giới bên ngoài.

Theo báo cáo tài chính, tổng doanh thu của Cangu trong quý 2 năm 2025 là 1 tỷ Nhân dân tệ (139,8 triệu đô la Mỹ), trong đó 989,4 triệu Nhân dân tệ (138,1 triệu đô la Mỹ) đến từ hoạt động khai thác Bitcoin, với tổng cộng 1.404,4 Bitcoin được khai thác trong quý 2. Doanh thu từ giao dịch tự động truyền thống là 12,4 triệu Nhân dân tệ (1,7 triệu đô la Mỹ). Xét về cơ cấu doanh thu, quá trình chuyển đổi chín tháng của Cangu đã thành công.

Tuy nhiên, Cangu vẫn chịu khoản lỗ hoạt động là 1,3 tỷ Nhân dân tệ (khoảng 180,4 triệu đô la Mỹ) trong quý 2 năm 2025, so với khoản lỗ hoạt động là 13 triệu Nhân dân tệ trong cùng kỳ năm 2024; khoản lỗ ròng trong quý 2 năm 2025 đạt 2,1 tỷ Nhân dân tệ (khoảng 295,4 triệu đô la Mỹ), trong khi lợi nhuận ròng trong cùng kỳ năm 2024 là 86 triệu Nhân dân tệ.

Mặc dù doanh thu của Cangu tăng sau khi chuyển đổi, nhưng khoản lỗ hoạt động của công ty vẫn tiếp tục tăng so với cùng kỳ năm 2024, thậm chí dẫn đến khoản lỗ ròng đáng kể về mặt kế toán. Liệu việc chuyển đổi của Cangu có phải chỉ là hình thức mà không có thực chất, trở thành một ví dụ khác về thất bại thương mại của một công ty Web 2 trong ngành tiền điện tử?

Những cơn đau tăng trưởng trong quá trình chuyển đổi

Đối với các công ty niêm yết, sự hài lòng của nhà đầu tư đối với báo cáo tài chính và hoạt động kinh doanh cơ bản được phản ánh qua giá cổ phiếu. Vào ngày 5 tháng 9, khi thị trường chứng khoán Mỹ mở cửa, cổ phiếu Canggu (NYSE: CANG) đã đạt mức cao nhất trong ngày là 5,12 đô la. Thứ Hai tuần này, CANG tiếp tục xu hướng tăng sau khi thị trường Mỹ mở cửa, đóng cửa ở mức 5,50 đô la.

Diễn biến giá cổ phiếu của Cango sau khi công bố báo cáo tài chính quý 2 năm 2025 (tính đến ngày 9 tháng 9)

Chỉ xét riêng về diễn biến giá cổ phiếu, các nhà đầu tư tin rằng Cangu đã đưa ra câu trả lời thỏa đáng.

Xem xét kỹ báo cáo tài chính quý 2 có thể thấy rõ những điểm sau. Trong quý 2 năm 2025, tổng chi phí hoạt động và chi phí của Cangu là 2,3 tỷ nhân dân tệ (khoảng 320,3 triệu đô la Mỹ). Không bao gồm khấu hao thiết bị thông thường và chi phí nhân sự và hành chính, chi phí lớn nhất đến từ khoản lỗ sổ sách do hao mòn máy móc khai thác (1,8 tỷ nhân dân tệ).

Vào tháng 10 năm 2024, Cangu đã quyết định mua lại 18 máy đào E/s thông qua hình thức thanh toán cổ phần, với giá cổ phiếu tương ứng khoảng 2 đô la Mỹ/ADS, tổng giá trị là 144 triệu đô la Mỹ. Tuy nhiên, tính đến ngày 30 tháng 6 năm 2025, giá cổ phiếu của Cangu đã tăng trên 4 đô la Mỹ, dẫn đến khoản lỗ sổ sách là 256,9 triệu đô la Mỹ (1,8 tỷ Nhân dân tệ) dựa trên giá trị hợp lý hiện tại.

Do đó, khoản 1,8 tỷ Nhân dân tệ này cấu thành "lỗ kế toán". Theo thỏa thuận mua lại cổ phần, việc mua lại 18 giàn khai thác E/s là một đợt chào bán riêng lẻ cho tám công ty khai thác, không phải là chào bán công khai. Hơn nữa, các cổ đông phải chịu thời hạn khóa cổ phiếu sáu tháng sau khi chào bán. Mặc dù giá cổ phiếu đã tăng gấp đôi, nhưng hiện tại cổ phiếu không thể được bán trên thị trường thứ cấp.

Một yếu tố khác góp phần vào khoản lỗ ròng theo điều khoản kế toán là khoản lỗ một lần từ việc thanh lý các tài sản hiện có tại Trung Quốc. Trong quá trình thoái vốn khỏi mảng kinh doanh ô tô hiện tại, Cango ban đầu đã bán toàn bộ hoạt động tại Trung Quốc với giá trị hợp đồng là 351,94 triệu đô la Mỹ. Tuy nhiên, một đánh giá chuyên môn của bên thứ ba đã xác định rằng giá trị hợp lý của các tài sản liên quan thấp hơn giá trị sổ sách ban đầu, dẫn đến khoản lỗ suy giảm một lần là 82,58 triệu đô la Mỹ.

Rõ ràng, khoản lỗ ròng của Canggu trong quý 2 năm 2025 không phải do hiệu suất khai thác kém, mà là do những khó khăn trong quá trình chuyển đổi. " Chúng tôi đã đánh đổi những biến động kế toán tạm thời để lấy những lợi thế cạnh tranh bền vững - quy mô kinh tế mở rộng, cơ cấu chi phí được tối ưu hóa triệt để và tập trung chiến lược vào điện toán cao cấp. Với nền tảng mới được thiết lập vững chắc và lộ trình tăng trưởng rõ ràng, tôi có niềm tin chưa từng có vào tương lai của Canggu", Paul Yu, CEO của Canggu, phát biểu trong cuộc họp báo cáo thu nhập quý 2.

Tính đến ngày 30 tháng 6 năm 2025, dự trữ tiền mặt và các khoản tương đương tiền mặt của Cango đạt 843,8 triệu Nhân dân tệ (khoảng 117,8 triệu đô la Mỹ), tăng khoảng 200 triệu Nhân dân tệ so với mức 660,1 triệu Nhân dân tệ được công bố vào cuối năm 2024. Bất chấp khoản lỗ ròng trong quý, dự trữ tiền mặt dồi dào đã mang lại cho các nhà đầu tư niềm tin thực sự vào sự mở rộng kinh doanh liên tục của Cango.

Sau 9 tháng chuyển đổi, Cangu đã trở thành "quái thú tăng trưởng"

Doanh thu khai thác mỏ của Cangu trong quý 2 năm 2025 đạt 989 triệu Nhân dân tệ (138,1 triệu USD), chiếm hơn 98% tổng doanh thu. Sau khi loại trừ khoản lỗ do suy giảm giá trị máy khai thác và khoản lỗ một lần từ hoạt động kinh doanh tại Trung Quốc bị chấm dứt, EBITDA (lợi nhuận trước lãi vay, thuế, khấu hao và khấu hao) điều chỉnh trong quý 2 đạt 710,1 triệu Nhân dân tệ (khoảng 99,1 triệu USD), so với mức 5,4 triệu Nhân dân tệ cùng kỳ năm 2024, tăng hơn 130 lần.

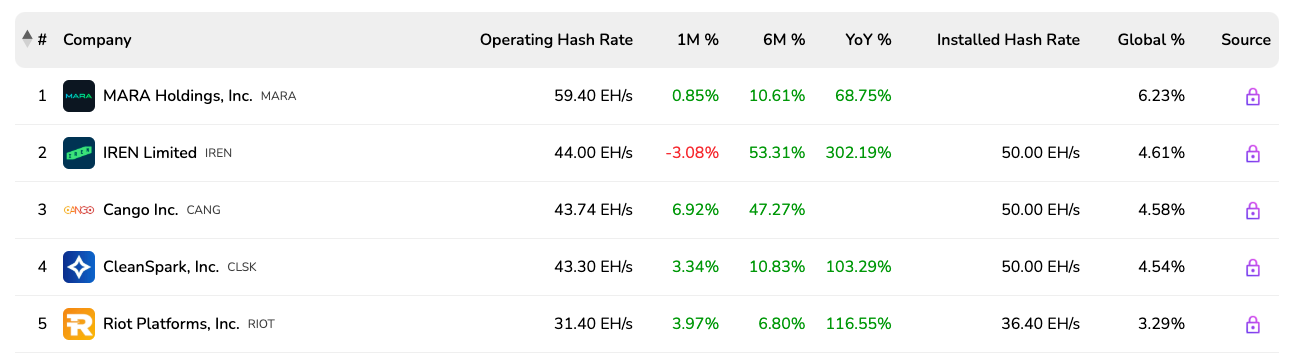

Với biên lợi nhuận EBITDA là 71,01%, tiềm năng sinh lời mạnh mẽ của Canggu đã biến công ty này thành một "con quái thú tăng trưởng". " Chỉ trong chín tháng, chúng tôi đã trở thành một trong những công ty khai thác Bitcoin lớn nhất thế giới ", CEO Paul Yu kết luận trong cuộc gọi báo cáo thu nhập quý 2. Đây không chỉ là lời khoe khoang của Canggu. Theo BitcoinMiningStock , hashrate của Canggu đã tăng lên 50 EH/s, trở thành một trong những công ty khai thác lớn thứ hai thế giới, chiếm 4,58% hashrate toàn cầu. Hashrate hoạt động thực tế của công ty là 43,74 EH/s, xếp thứ ba.

Xếp hạng sức mạnh tính toán của công ty khai thác Bitcoin trên toàn cầu

Vào tháng 7, việc đưa vào vận hành một đơn vị điện toán 50 EH/s đã giúp sản lượng Bitcoin của công ty tăng 44%, đạt 650,5 BTC. Trong khi đó, Cangu tiếp tục mở rộng hoạt động kinh doanh, hoàn tất việc mua lại một trang trại khai thác 50 megawatt tại Georgia, Hoa Kỳ, vào tháng 8. Việc mua lại này sẽ giúp giảm đáng kể chi phí mua điện và cải thiện tính ổn định hoạt động.

DAT đang nguội dần và "Mô hình Cangu" sẽ được phát hiện.

Cangu không chỉ là một công ty khai thác Bitcoin mà còn là một loại hình DAT (công ty quản lý quỹ tiền điện tử) mới. Công ty này áp dụng chiến lược "khai thác và nắm giữ". Mặc dù không tạo ra nhu cầu thị trường mở đối với Bitcoin, nhưng nó làm giảm áp lực bán ra từ "phía cung". Trong quý 2 năm 2025, Cangu đã khai thác tổng cộng 1.404,4 Bitcoin, trị giá hơn 158 triệu đô la, với chi phí khai thác trung bình là 98.636 đô la cho mỗi đồng. Điều này có nghĩa là Cangu đã "tích trữ" 1.404,4 Bitcoin trong quý 2 năm 2025.

Năm 2025, khái niệm DAT bắt đầu trở nên phổ biến trong các công ty niêm yết tại Hoa Kỳ. Theo dữ liệu từ công ty tư vấn Architect Partners, 154 công ty niêm yết tại Hoa Kỳ đã công bố các nỗ lực gây quỹ để mua tiền điện tử kể từ tháng 1 năm nay. Tuy nhiên, vào ngày 4 tháng 9, một thông báo quản lý từ Nasdaq đã bất ngờ làm nguội cơn sốt DAT. Nasdaq tuyên bố sẽ tăng cường giám sát các công ty niêm yết công khai nắm giữ tiền điện tử, tập trung vào các công ty cố gắng thổi phồng giá cổ phiếu bằng cách huy động vốn để mua và tích trữ tiền điện tử.

Mặc dù các biện pháp cụ thể vẫn chưa được công bố, nhưng giá cổ phiếu DAT Concept tại Mỹ đã ngay lập tức lao dốc. MSTR giảm hơn 5,3% trong ngày, MARA giảm hơn 3,5% trong ngày, RIOT giảm hơn 5,6% trong ngày và SBET giảm hơn 10,1% trong ngày.

Động thái của Nasdaq rõ ràng nhằm mục đích ngăn chặn hiện tượng các công ty tiền điện tử chuyển đổi sang công ty vỏ bọc niêm yết tại Hoa Kỳ và gia tăng khó khăn trong việc huy động vốn cho các công ty được hỗ trợ bởi tiền điện tử hiện có. Mô hình DAT phổ biến "tích trữ tiền điện tử, huy động vốn, tích trữ thêm tiền điện tử và huy động thêm vốn" có khả năng sẽ suy giảm do quy định ngày càng chặt chẽ. Sau khi bong bóng vỡ, các DAT mới thực sự tuân thủ quy định và tích lũy tiền điện tử sẽ được phát hiện giá trị.

Hoặc có lẽ, việc khám phá giá trị đã diễn ra, và Canggu đại diện cho một loại DAT mới. Kể từ ngày 4 tháng 9, giá cổ phiếu Canggu (NYSE: CANG) đã liên tục tăng. Mặc dù đã có một đợt điều chỉnh giảm vào thứ Ba, nhưng nó vẫn giữ vị trí hàng đầu trong số tất cả các cổ phiếu DAT. Hầu hết các DAT trên thị trường đều là "công ty vỏ bọc", huy động vốn để mua token và tăng giá trị của mỗi cổ phiếu tiền điện tử. Tuy nhiên, hoạt động gây quỹ của Canggu nhằm mục đích phát triển một doanh nghiệp tiền điện tử thực sự - cải thiện năng lực khai thác.

Về mặt kinh doanh, Cango tuân thủ chiến lược vận hành ít tài sản, tập trung vào việc ưu tiên mua sắm chiến lược các giàn khai thác đã qua sử dụng, cho phép mở rộng và nâng cao năng lực tính toán nhanh chóng và tiết kiệm chi phí. Một mặt, Cango đạt được "đòn bẩy năng lực tính toán" bằng cách mở rộng năng lực tính toán thông qua các phương thức tài chính như vay trung và dài hạn được thế chấp bằng Bitcoin; mặt khác, công ty tối ưu hóa hiệu quả sử dụng vốn thông qua tỷ lệ nợ hợp lý trong hoạt động hàng ngày, đạt được "đòn bẩy hoạt động".

Hiệu ứng khuếch đại của đòn bẩy kép tốt hơn so với việc tài trợ trực tiếp để mua Bitcoin. Cangu không cần sử dụng phương pháp "phát hành thêm cổ phiếu" DAT truyền thống để trang trải chi phí mua coin và chi phí hoạt động, tránh pha loãng vốn chủ sở hữu ban đầu và tối đa hóa lợi ích do giá Bitcoin tăng.

Một trong những mỏ Canggu

Paul Yu, CEO của Cango, giải thích trong cuộc gọi báo cáo thu nhập quý 2: "Mô hình hoạt động ít tài sản của chúng tôi mang lại cho chúng tôi một lợi thế độc đáo. Bằng cách mua thiết bị khai thác plug-and-play, chúng tôi có thể mở rộng quy mô nhanh chóng với mức đầu tư ban đầu tối thiểu, giúp tiết kiệm chi phí hơn so với các đối thủ cạnh tranh tích hợp theo chiều dọc. Hiệu quả sử dụng vốn của chúng tôi đảm bảo tỷ suất hoàn vốn đầu tư (ROCE) tuyệt vời và duy trì khả năng phục hồi hoạt động qua nhiều chu kỳ thị trường, tránh được gánh nặng tài chính cho thiết bị hạng nặng."

Mô hình của Cangu cũng đang lan rộng sang các công ty khai thác khác, bao gồm American Bitcoin, một công ty khai thác Bitcoin mà gia đình Trump nắm giữ cổ phần. Ban đầu, American Bitcoin cũng chọn cách tích lũy Bitcoin với chi phí thấp thông qua khai thác, thay vì trực tiếp huy động vốn để tích trữ Bitcoin, không giống như các DAT truyền thống. (Bài viết liên quan: Gia đình Trump huy động thêm 1,5 tỷ đô la: Triết lý kinh doanh đằng sau công ty khai thác Bitcoin American Bitcoin )

Tin tức về quy định của Nasdaq có thể là một dấu hiệu cho thấy mặc dù các công ty Kho bạc Bitcoin là một sáng kiến quan trọng trong đợt tăng giá này của cổ phiếu tiền điện tử Hoa Kỳ, nhưng lợi nhuận khổng lồ của họ đang giảm dần. Trong giai đoạn tiếp theo của đợt tăng giá này, các DAT với hoạt động kinh doanh tiền điện tử thực sự sẽ trở thành nhân vật chính.

Tìm kiếm đột phá, đường cong tăng trưởng thứ hai bắt đầu xuất hiện

Sự cạnh tranh trong ngành khai thác Bitcoin rất khốc liệt, với chi phí điện và thiết bị trở thành tiêu chuẩn. Để nổi bật, Hut8 thậm chí còn mời con trai của Tổng thống Hoa Kỳ ra mắt American Bitcoin.

Mặc dù chỉ mới chín tháng sau khi chuyển đổi, Cango đã phát triển thành một công ty khai khoáng hàng đầu. Theo "lý thuyết chu kỳ doanh nghiệp" do học giả quản lý nổi tiếng người Anh Charles Handy đề xuất, các công ty hàng đầu trong ngành phải tìm ra "đường cong tăng trưởng thứ hai" nếu muốn tránh "thế tiến thoái lưỡng nan kiểu Nokia". Sau khi bước vào giai đoạn trưởng thành đầu tiên, việc lựa chọn mục tiêu kinh doanh mới và xây dựng chiến lược tăng trưởng mới là yếu tố then chốt cho sự thành công của một công ty.

Đường cong tăng trưởng thứ hai của Cangu đã bắt đầu cho thấy dấu hiệu.

"Sự tăng trưởng đáng kể trong quý này cho thấy sự tiến triển vững chắc trong quá trình chuyển đổi kinh doanh của chúng tôi và tác động tích cực rõ rệt của nó đến hoạt động. Với nền tảng vững chắc này, chúng tôi có vị thế tốt để mở rộng hơn nữa hoạt động khai thác Bitcoin và thúc đẩy những cải tiến trong tương lai về năng lượng và khả năng tính toán hiệu năng cao (HPC) ", ông Michael Zhang, Giám đốc Tài chính của Cango, phát biểu trong cuộc họp báo cáo thu nhập quý 2.

Tổng giám đốc điều hành Paul Yu đã trình bày chi tiết hơn về các kế hoạch tương lai của Cango trong cuộc gọi hội nghị. Trong ngắn hạn, công ty sẽ tận dụng tối đa sức mạnh tính toán 50 EH/s hiện có và sao chép mô hình vận hành chi phí thấp của trang trại khai thác ở Georgia để tối đa hóa giá trị. Trong trung hạn, công ty có kế hoạch thí điểm các dự án lưu trữ năng lượng tái tạo, phấn đấu đạt được chi phí khai thác gần bằng không, đồng thời cải tạo một số cơ sở để hỗ trợ các ứng dụng điện toán hiệu năng cao. Mục tiêu dài hạn là xây dựng một nền tảng điện toán năng động, chuyển đổi sang mô hình "năng lượng + HPC", chuyển đổi thông minh giữa đào Bitcoin và đào tạo suy luận AI theo thời gian thực. Dự kiến, điều này sẽ được triển khai vào nửa đầu năm 2026, tối đa hóa giá trị của mỗi kilowatt-giờ điện.

Chiến lược "Năng lượng + HPC" của Cangu khác với các công ty khai thác truyền thống, vốn thường cho thuê mặt bằng và điện cho các công ty AI lớn. Thay vào đó, Cangu tập trung nhiều hơn vào năng lượng. Định vị chiến lược này được kỳ vọng sẽ đảm bảo sức sống cho Cangu ngay cả khi khái niệm DAT nguội lạnh và ngành khai thác rơi vào suy thoái.