"Hình thức cuối cùng" của chuỗi stablecoin sẽ như thế nào?

- 核心观点:稳定币发行方布局Layer1以掌控金融通道。

- 关键要素:

- 稳定币规模超2800亿美元。

- 头部发行方盈利强劲,Circle季度营收6.58亿美元。

- 推出自研Layer1实现垂直整合与合规。

- 市场影响:重塑支付与外汇结算,挑战传统金融巨头。

- 时效性标注:中期影响。

Tác giả gốc: Terry Lee

Bản dịch gốc: Saoirse, Foresight News

Trong vòng chưa đầy 12 năm, stablecoin đã phát triển từ một thử nghiệm tiền điện tử ngách thành một loại tài sản có giá trị vượt quá 280 tỷ đô la. Tính đến tháng 9 năm 2025, đà tăng trưởng của chúng vẫn đang tăng tốc. Đáng chú ý, sự trỗi dậy của stablecoin không chỉ được thúc đẩy bởi nhu cầu mà còn bởi một môi trường pháp lý rõ ràng hơn - với việc thông qua Đạo luật GENIUS gần đây tại Hoa Kỳ và việc ban hành Chỉ thị về Thị trường Tài sản Tiền điện tử (MiCA) tại Liên minh Châu Âu. Các nước phương Tây lớn hiện đã chính thức công nhận stablecoin là nền tảng hợp pháp của hệ thống tài chính tương lai. Điều thú vị là các đơn vị phát hành stablecoin không chỉ "ổn định" mà còn có lợi nhuận cao. Nhờ lãi suất cao tại Hoa Kỳ, Circle, đơn vị phát hành USDC, đã công bố doanh thu 658 triệu đô la trong quý 2 năm 2025, chủ yếu từ lãi suất thu được từ dự trữ của mình. Ngay từ năm 2023, Circle đã có lãi, với lợi nhuận ròng đạt 271 triệu đô la.

Nguồn: tokenterminal.com, dữ liệu cung cấp stablecoin đang lưu hành hiện tại

Lợi nhuận này tự nhiên đã khơi mào sự cạnh tranh. Từ việc Ethena ra mắt đồng tiền ổn định thuật toán USDe đến việc Sky phát hành USDS, rất nhiều đối thủ cạnh tranh đã xuất hiện, nỗ lực phá vỡ sự thống trị của Circle và Tether. Khi trọng tâm cạnh tranh thay đổi, các nhà phát hành hàng đầu như Circle và Tether đã bắt đầu điều chỉnh chiến lược, xây dựng blockchain Lớp 1 của riêng mình với mục tiêu kiểm soát tương lai của các kênh tài chính. Các kênh tài chính này không chỉ củng cố lợi thế cạnh tranh và tạo ra thêm phí, mà còn có tiềm năng định hình lại cách thức lưu thông tiền lập trình trên internet.

Một câu hỏi trị giá hàng nghìn tỷ đô la được đặt ra: Liệu những gã khổng lồ trong ngành như Circle và Tether có thể chống chọi được tác động của những công ty phá vỡ thị trường như Tempo (một công ty không phải là stablecoin) hay không?

Tại sao nên chọn Blockchain Lớp 1? Phân tích nền tảng và các tính năng khác biệt

Về cơ bản, blockchain Lớp 1 là giao thức nền tảng làm nền tảng cho toàn bộ hệ sinh thái, chịu trách nhiệm xử lý giao dịch, hoàn tất thanh toán, đạt được sự đồng thuận và đảm bảo an ninh. Đối với những người trong lĩnh vực kỹ thuật, hãy coi nó như "hệ điều hành" của thế giới tiền điện tử (ví dụ: Ethereum, Solana), nền tảng mà tất cả các ứng dụng khác được xây dựng.

Đối với các đơn vị phát hành stablecoin, logic cốt lõi của việc triển khai blockchain Lớp 1 là đạt được sự tích hợp theo chiều dọc. Họ không còn phụ thuộc vào các blockchain của bên thứ ba như Ethereum, Solana và Tron, cũng không phải vào mạng Lớp 2. Thay vào đó, họ chủ động xây dựng các kênh riêng để nắm bắt nhiều giá trị hơn, tăng cường kiểm soát và tuân thủ tốt hơn các yêu cầu quy định.

Để hiểu được "cuộc chiến giành quyền kiểm soát" này, chúng ta có thể xem xét các blockchain Lớp 1 của Circle, Tether và Stripe: chúng có chung các đặc điểm nhưng cũng đi theo các lộ trình phát triển khác nhau.

Đặc điểm chung

- Việc sử dụng stablecoin riêng làm tiền tệ gốc giúp loại bỏ nhu cầu nắm giữ ETH hoặc SOL để trả phí gas. Ví dụ: trên blockchain Arc của Circle, phí giao dịch phải được thanh toán bằng USDC; tuy nhiên, trong một số trường hợp (chẳng hạn như chuỗi Plasma của Tether), phí giao dịch được miễn hoàn toàn.

- Thông lượng cao và giải quyết nhanh: Tất cả các blockchain Lớp 1 này đều hứa hẹn đạt được "tính hoàn tất dưới một giây" (các giao dịch không thể đảo ngược rất nhanh sau khi hoàn tất) và có thể xử lý hàng nghìn giao dịch mỗi giây (TPS) - từ 1.000+ TPS trên chuỗi Plasma đến 100.000+ TPS trên Tempo, một công ty con của Stripe.

- Môi trường tuân thủ và bảo vệ quyền riêng tư tùy chọn: Các blockchain này tạo ra một "hệ sinh thái mã hóa có chọn lọc" với khả năng bảo vệ quyền riêng tư mạnh mẽ hơn và mức độ tuân thủ cao hơn, nhưng lợi thế này phải đánh đổi bằng một mức độ tập trung nhất định.

- Tương thích với Máy ảo Ethereum (EVM): Điều này đảm bảo rằng các nhà phát triển có thể xây dựng ứng dụng dựa trên các tiêu chuẩn phát triển quen thuộc, giúp giảm ngưỡng kỹ thuật.

Sự khác biệt cốt lõi

- Arc của Circle được thiết kế cho cả người dùng cá nhân và tổ chức. Công cụ ngoại hối độc quyền của họ rất hấp dẫn đối với các giao dịch và thanh toán trên thị trường vốn, và được kỳ vọng sẽ trở thành "cổng vào Phố Wall được ưa chuộng" trong lĩnh vực tiền điện tử.

- Chuỗi ổn định và chuỗi Plasma của Tether: Với "khả năng truy cập" là cốt lõi, công ty đã ra mắt thiết kế không mất phí gas để giúp quá trình giao dịch giữa người dùng bán lẻ và người dùng ngang hàng (P2P) diễn ra suôn sẻ và không gặp trở ngại.

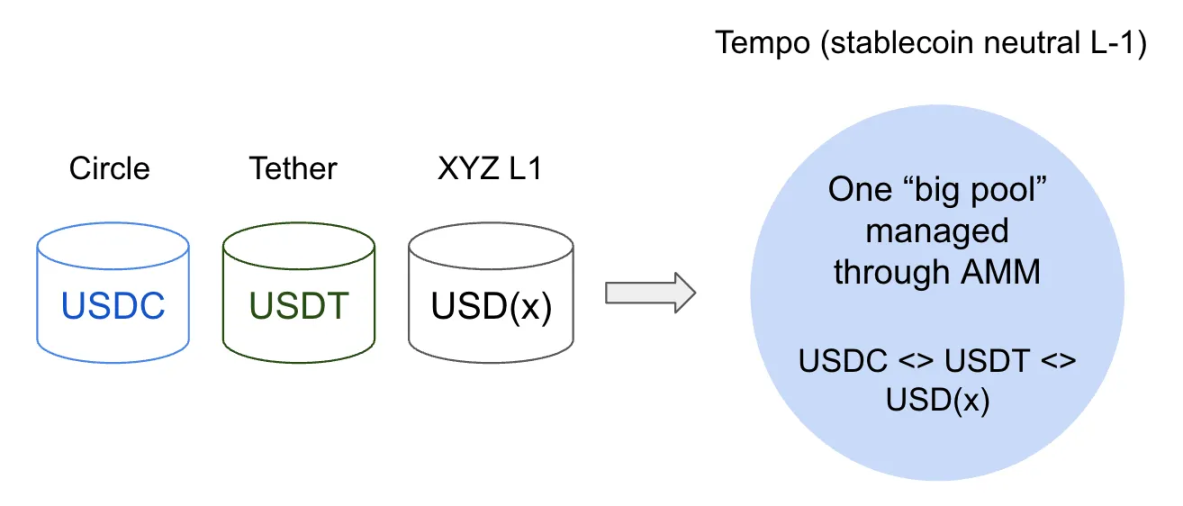

- Tempo của Stripe có một cách tiếp cận khác, duy trì tính trung lập của stablecoin. Thay vì bị ràng buộc với một stablecoin duy nhất, nó hỗ trợ nhiều stablecoin USD thông qua một máy tạo thị trường tự động (AMM) tích hợp. Điều này có thể hấp dẫn hơn đối với các nhà phát triển tìm kiếm sự linh hoạt và người dùng không bị giới hạn bởi một token USD duy nhất.

Xu hướng ứng dụng blockchain lớp 1

Theo phân tích của tôi, hiện nay có ba xu hướng chính:

Xu hướng 1: Tích hợp tài chính truyền thống – Xây dựng niềm tin và thích ứng với việc tuân thủ

Đối với các đơn vị phát hành stablecoin, việc xây dựng blockchain Lớp 1 của riêng họ là rất quan trọng để xây dựng niềm tin. Bằng cách kiểm soát kênh hoặc hệ sinh thái, thay vì chỉ dựa vào các mạng lưới của bên thứ ba như Ethereum và Solana, Circle và Tether có thể dễ dàng cung cấp cơ sở hạ tầng sẵn sàng tuân thủ, đảm bảo tuân thủ các khuôn khổ pháp lý như Đạo luật GENIUS của Hoa Kỳ và MiCA của EU.

Circle đã định vị USDC là một "sản phẩm tuân thủ": các tổ chức chịu trách nhiệm về việc đổi USDC và đô la Mỹ phải tuân thủ các khuôn khổ tuân thủ Hiểu biết Khách hàng (KYC) và Chống Rửa tiền (AML). Blockchain Lớp 1 mới ra mắt của Circle, Arc, đã tiến thêm một bước nữa, kết hợp tính minh bạch có thể kiểm toán với các biện pháp bảo vệ quyền riêng tư, biến nó thành một lựa chọn đáng tin cậy cho người dùng tổ chức. Tether cũng đang theo đuổi chiến lược tương tự với Stable Chain và Plasma Chain, hướng tới mục tiêu trở thành "xương sống cơ sở hạ tầng" cho các ngân hàng, công ty môi giới và công ty quản lý tài sản.

Với xu hướng này, kịch bản ứng dụng lý tưởng có thể là giao dịch ngoại hối. Tận dụng Blockchain Arc của Circle — với độ chính xác dưới một giây, thông lượng hơn 1.000 giao dịch mỗi giây (TPS) và khả năng xử lý ngoại hối — các nhà tạo lập thị trường và ngân hàng có thể đạt được khả năng thanh toán tức thì cho các giao dịch ngoại hối. Điều này tạo cơ hội cho họ khai thác thị trường ngoại hối, nơi có khối lượng giao dịch hàng ngày vượt quá 7 nghìn tỷ đô la, từ đó thúc đẩy hiệu ứng mạng lưới mạnh mẽ. Các stablecoin như USDC và EURC đang sẵn sàng trở thành "tài sản thanh toán nội địa", ràng buộc các nhà phát triển vào hệ sinh thái của họ. Điều này cũng có thể mở ra cánh cửa cho các ứng dụng DeFi: hỗ trợ "hệ thống điều tra" cấp độ tổ chức, giảm thiểu rủi ro đối tác thông qua hợp đồng thông minh và cho phép thanh toán nhanh chóng.

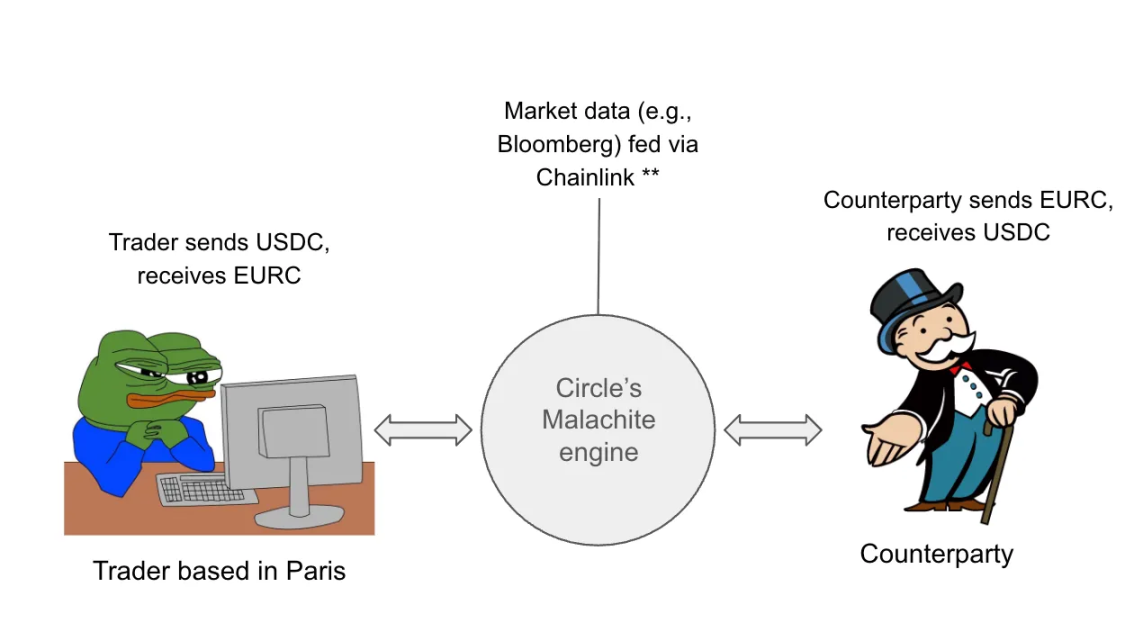

(Lưu ý: Kịch bản này chỉ là ví dụ, giả sử Chainlink Oracle được sử dụng để thu thập dữ liệu)

(Hình ảnh: Quá trình các nhà giao dịch hoàn tất giao dịch trên blockchain Circle Layer 1)

Ví dụ, một nhà giao dịch ngoại hối tại Paris có thể sử dụng cặp giao dịch USDC/EURC trên blockchain Arc, tận dụng công cụ Malachite FX, để đổi 10 triệu đô la Mỹ lấy Euro. Giả sử tỷ giá hối đoái theo thời gian thực (ví dụ: 1 đô la = 0,85 euro) được lấy thông qua Oracle Chainlink, toàn bộ giao dịch có thể được hoàn tất trong vòng chưa đầy một giây—rút ngắn chu kỳ thanh toán ngoại hối truyền thống từ "T+2" (hai ngày sau giao dịch) xuống "T+0" (thanh toán theo thời gian thực). Đây chính là cuộc cách mạng được tạo ra bởi công nghệ.

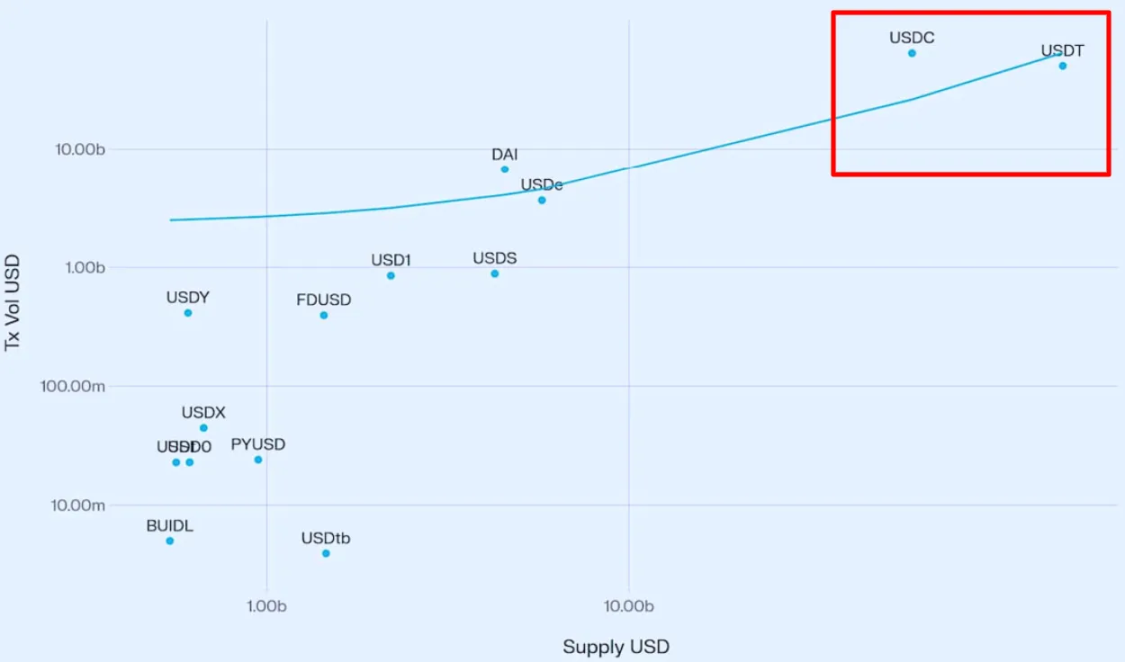

Nguồn: Vedang Ratan Vatsa, “Tăng trưởng Stablecoin và Động lực thị trường”

Dữ liệu nghiên cứu ủng hộ xu hướng này. Nghiên cứu của Vedang Ratan Vatsa cho thấy mối tương quan tích cực đáng kể giữa nguồn cung stablecoin và khối lượng giao dịch: nguồn cung càng lớn, tính thanh khoản càng cao và mức độ áp dụng càng lớn. Là hai đơn vị phát hành hàng đầu, Tether và Circle chắc chắn có lợi thế trong việc nắm bắt dòng vốn của các tổ chức này.

Tuy nhiên, việc tích hợp các kênh tài chính truyền thống và blockchain vẫn phải đối mặt với những thách thức đáng kể: việc phối hợp với các cơ quan quản lý, ngân hàng trung ương và luật pháp khu vực đòi hỏi phải điều hướng trong một môi trường phức tạp (ví dụ, việc đạt được sự tuân thủ với nhiều ngân hàng trung ương có thể mất nhiều năm); việc phát hành stablecoin cho các loại tiền tệ của thị trường mới nổi thậm chí còn khó khăn hơn—nếu sản phẩm không đáp ứng được nhu cầu thị trường, việc áp dụng có thể chậm hoặc thậm chí không được ưa chuộng; ngay cả khi những trở ngại này được khắc phục, các ngân hàng và nhà tạo lập thị trường vẫn có thể e ngại việc chuyển đổi "cơ sở hạ tầng quan trọng" sang các kênh mới—một sự chuyển đổi có thể làm tăng chi phí (không phải tất cả các loại tiền tệ đều đã được vận hành trên blockchain, đòi hỏi các tổ chức phải duy trì cả hệ thống truyền thống và hệ thống mã hóa) và gây ra sự bất ổn. Hơn nữa, với việc Circle, Tether, Stripe, và thậm chí cả các ngân hàng ra mắt blockchain riêng, nguy cơ "phân mảnh thanh khoản" càng trở nên trầm trọng hơn: nếu không có kênh duy nhất nào đạt được quy mô và thanh khoản đủ lớn, thì có thể sẽ không thể thống trị thị trường ngoại hối trị giá 7 nghìn tỷ đô la mỗi ngày.

Xu hướng 2: Chuỗi stablecoin có thể gây ra mối đe dọa cho các tổ chức đã thành lập trong các kênh thanh toán truyền thống không?

Khi blockchain Lớp 1 thu hút các tổ chức tài chính truyền thống nhờ khả năng lập trình, sự trỗi dậy của chúng cũng có thể gây ra mối đe dọa cho các công ty thanh toán truyền thống như Mastercard, Visa và PayPal. Lý do là vì blockchain Lớp 1 có thể cung cấp dịch vụ thanh toán "tức thì, chi phí thấp" thông qua nhiều ứng dụng phi tập trung. Không giống như "nền tảng khép kín, đơn lẻ" của các công ty thanh toán truyền thống, các kênh blockchain này "mở và có thể lập trình": chúng cung cấp một nền tảng linh hoạt cho các nhà phát triển và công ty công nghệ tài chính, tương tự như việc "thuê dịch vụ đám mây AWS" thay vì "xây dựng cơ sở hạ tầng thanh toán của riêng họ". Sự thay đổi này cho phép các nhà phát triển nhanh chóng triển khai các ứng dụng như chuyển tiền xuyên biên giới, thanh toán dựa trên AI và tài sản được mã hóa, đồng thời đạt được "phí gần như bằng không" và "thanh toán dưới một giây".

Ví dụ, các nhà phát triển có thể xây dựng một DApp thanh toán tức thời trên chuỗi stablecoin, cho phép các thương nhân và người tiêu dùng tận hưởng các giao dịch nhanh chóng, chi phí thấp, trong khi các đơn vị phát hành Layer 1 như Circle, Tether và Tempo nắm giữ giá trị làm cơ sở hạ tầng cốt lõi. Điểm khác biệt chính là mô hình này loại bỏ các bên trung gian như Visa và Mastercard, cho phép các nhà phát triển và người dùng hưởng lợi trực tiếp.

Tuy nhiên, rủi ro vẫn còn: khi ngày càng nhiều đơn vị phát hành và công ty thanh toán ra mắt blockchain Lớp 1 của riêng mình, hệ sinh thái có thể bị phân mảnh. Các nhà giao dịch có thể gặp khó khăn với token USDC từ các chuỗi khác nhau, với các vấn đề về khả năng tương tác. Giao thức Chuyển giao Chuỗi chéo (CCTP) của Circle cố gắng giải quyết vấn đề này bằng cách duy trì một phiên bản USDC duy nhất, thanh khoản trên nhiều chuỗi. Tuy nhiên, giao thức này chỉ áp dụng cho các token do Circle sở hữu, hạn chế phạm vi hoạt động của nó. Trong thị trường độc quyền này, khả năng tương tác chuỗi chéo có thể trở thành một nút thắt quan trọng.

Stripe gần đây đã công bố ra mắt Tempo, một blockchain Lớp 1 trung lập với stablecoin do Paradigm ươm tạo, góp phần thay đổi cục diện thị trường. Không giống như Circle và Tether, Stripe vẫn chưa ra mắt stablecoin của riêng mình. Thay vào đó, họ hỗ trợ nhiều stablecoin cho thanh toán và phí gas thông qua một AMM tích hợp. Tính trung lập này có thể sẽ rất hấp dẫn đối với các nhà phát triển và nhà cung cấp — việc không bị ràng buộc với một stablecoin duy nhất mang lại sự linh hoạt cao hơn, có khả năng mở ra những cơ hội mới cho Stripe trong một thị trường đang bị các công ty tiền điện tử thống trị.

Xu hướng 3: Độc quyền song phương — Cạnh tranh giữa Circle và Tether

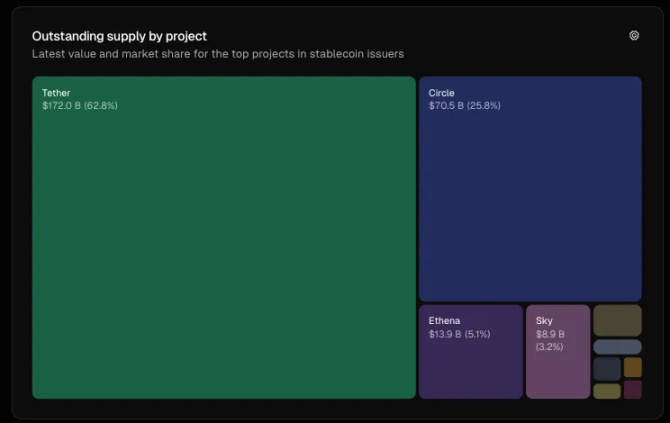

Khi các blockchain Lớp 1 thách thức các đối thủ truyền thống, chúng cũng đang định hình lại thị trường stablecoin. Tính đến tháng 9 năm 2025, Circle và Tether thống trị thị trường stablecoin, kiểm soát gần 89% tổng lượng phát hành—62,8% cho Tether và 25,8% cho Circle. Bằng cách ra mắt các blockchain Lớp 1 như Arc và Stable/Plasma, hai công ty này đã củng cố thêm vị thế thống trị của mình và đặt ra các rào cản gia nhập cao. (Ví dụ: chuỗi Plasma của Tether đã giới hạn tiền gửi kho bạc ở mức 1 tỷ đô la cho các đợt bán token, làm tăng đáng kể rào cản gia nhập đối với những người mới tham gia.) Sử dụng Chỉ số Herfindahl-Hirschman (HHI), một thước đo mức độ tập trung của thị trường, HHI hiện tại của thị trường stablecoin là 4600 (62,8² + 25,8² = 4466), vượt xa ngưỡng đánh giá chống độc quyền của thị trường truyền thống là 2500.

Tuy nhiên, một mối đe dọa tiềm tàng đang nổi lên: một "blockchain Lớp 1 trung lập với stablecoin". Tempo của Stripe giúp giảm rào cản gia nhập cho các nhà bán lẻ và xoa dịu mối lo ngại của các cơ quan quản lý về tình trạng tập trung thị trường. Nếu "mô hình trung lập" này trở thành tiêu chuẩn của ngành, lợi thế cạnh tranh khép kín của Circle và Tether sẽ trở thành một bất lợi: họ có thể mất đi hiệu ứng mạng lưới và sự chú ý của thị trường. Đến lúc đó, tình trạng "song độc quyền" hiện tại có thể chuyển sang "độc quyền nhóm đa cực", với các kênh khác nhau chiếm lĩnh thị trường ngách của riêng mình.

kết luận

Tóm lại, stablecoin đã trở thành một lĩnh vực quan trọng với quy mô vượt quá 280 tỷ đô la, và các đơn vị phát hành đang thu về lợi nhuận khổng lồ. Sự trỗi dậy của các blockchain Lớp 1 dựa trên stablecoin đang thể hiện ba xu hướng chính: (1) thúc đẩy việc tích hợp tài chính truyền thống vào các kênh tiền điện tử gốc và khai thác thị trường ngoại hối đang phát triển; (2) định hình lại lĩnh vực thanh toán bằng cách loại bỏ các trung gian như Mastercard và Visa; và (3) đưa thị trường từ trạng thái "song độc quyền" (HHI 4600) sang "độc quyền nhóm". Những thay đổi này cùng nhau chỉ ra một hướng đi rộng hơn: các đơn vị phát hành stablecoin như Circle và Tether, cũng như những đơn vị mới tham gia như Tempo của Stripe, không còn chỉ đơn thuần là "cầu nối giữa tiền điện tử và tiền pháp định" mà đang dần trở thành "cốt lõi của cơ sở hạ tầng tài chính tương lai".

Cuối cùng, điều này đặt ra một câu hỏi: Làm thế nào các kênh blockchain này đạt được sự phù hợp giữa sản phẩm và thị trường? Dù là Arc của Circle, Stable/Plasma của Tether hay Tempo của Stripe, những đối thủ trung lập nào sẽ dẫn đầu về khối lượng giao dịch hoặc mức độ chấp nhận của tổ chức? Mặc dù cơ hội rất nhiều, nhưng những thách thức như phân mảnh thanh khoản vẫn còn đó.

Tài liệu tham khảo

[1] https://www.sciencedirect.com/science/article/pii/S 0165176524004233#:~:text=Đồng%20 stablecoin đầu tiên đã ra mắt, blockchain%20 và tiền điện tử%2 được hỗ trợ.

[2] https://www.circle.com/blog/introducing-arc-an-open-layer-1-blockchain-purpose-built-for-stablecoin-finance

[3] https://tokenterminal.com/explorer/markets/stablecoin-issuers/metrics/outstanding-supply

[4] https://www.coindesk.com/policy/2025/07/18/tether-ceo-says-he-ll-comply-with-genius-to-come-to-us-circle-says-it-s-set-now

[5] Tăng trưởng Stablecoin và động lực thị trường của Vedang Ratan Vatsa

[6] https://tempo.xyz/

[7] https://uk.finance.yahoo.com/quote/CRCL/financials/