Năm đầu tiên của chuỗi công khai stablecoin: sự ra đi của những gã khổng lồ, cuộc chiến tiếp theo của các stablecoin

- 核心观点:稳定币发行方自建公链重构价值链。

- 关键要素:

- 避免手续费被公链攫取。

- 解决技术限制与用户体验问题。

- 实现监管合规与竞争差异化。

- 市场影响:挑战传统金融支付中介地位。

- 时效性标注:长期影响。

Vào nửa cuối năm 2025, ngành công nghiệp stablecoin đã bước vào một giai đoạn mới.

Trong vài năm qua, các công ty như Tether và Circle đã trở thành những nhân tố chủ chốt trên thị trường stablecoin, nhưng vai trò của họ vẫn chỉ giới hạn ở các đơn vị phát hành. Việc thiết kế và vận hành các mạng lưới cơ bản đã được chuyển giao cho các blockchain công khai như Ethereum, Tron và Solana. Mặc dù quy mô phát hành stablecoin đã tăng lên, người dùng vẫn dựa vào các blockchain khác để thực hiện giao dịch.

Trong những tháng gần đây, bối cảnh này đã bắt đầu thay đổi. Circle ra mắt Arc, Tether phát hành Plasma và Stable gần như cùng lúc, còn Stripe và Paradigm cùng ra mắt Tempo. Sự xuất hiện của ba chuỗi stablecoin công khai phục vụ thanh toán và bù trừ cho thấy các đơn vị phát hành không còn hài lòng với việc chỉ phân phối coin nữa; họ muốn tự mình kiểm soát mạng lưới.

Những hành động tập trung như vậy khó có thể giải thích là sự trùng hợp ngẫu nhiên.

Tại sao chúng ta phải phát triển chuỗi công khai của riêng mình?

Hầu hết các stablecoin ban đầu đều phát triển trên các chuỗi công khai như Ethereum, Tron và Solana, nhưng hiện nay ngày càng nhiều đơn vị phát hành chọn xây dựng các chuỗi chuyên dụng để tự mình nắm giữ quyền phát hành và thanh toán.

Lý do trực tiếp nhất nằm ở việc phân phối giá trị. Phí giao dịch "bị lấy đi" bởi mạng lưới cơ sở lớn hơn nhiều so với tưởng tượng.

Tether xử lý hơn 1 nghìn tỷ đô la giao dịch mỗi tháng, nhưng phần lớn các khoản phí này được thu bởi các blockchain công khai. Trên mạng lưới Tron, mỗi giao dịch USDT yêu cầu mức phí khoảng 13 đến 27 TRX, tương đương khoảng 3 đến 6 đô la theo giá hiện tại. Xét đến khối lượng giao dịch USDT khổng lồ trên Tron, đây là một nguồn doanh thu đáng kể. Nếu mạng lưới Tron xử lý hàng trăm triệu đô la giao dịch USDT mỗi ngày, chỉ riêng khoản phí này có thể tạo ra hàng trăm triệu đô la doanh thu hàng năm cho mạng lưới.

USDT là hợp đồng thông minh hoạt động tích cực nhất trên mạng lưới TRON. Nguồn: Cryptopolitan

Mặc dù lợi nhuận của Tether cao ngất ngưởng, nhưng chúng chủ yếu đến từ chênh lệch lãi suất và lợi nhuận đầu tư, không liên quan đến khối lượng giao dịch USDT. Với mỗi giao dịch USDT bổ sung, lợi nhuận trực tiếp của Tether bằng 0; tất cả phí đều được chuyển vào túi blockchain công khai.

Circle cũng ở trong tình huống tương tự. Mỗi giao dịch USDC trên Ethereum đều tiêu tốn ETH dưới dạng phí gas. Dựa trên mức phí giao dịch hiện tại của Ethereum, nếu USDC có thể đạt được khối lượng giao dịch tương đương với USDT, chỉ riêng phí giao dịch có thể tạo ra hàng tỷ đô la doanh thu hàng năm cho mạng lưới Ethereum. Tuy nhiên, Circle, với tư cách là đơn vị phát hành USDC, không nhận được doanh thu nào từ các giao dịch này.

Điều đáng lo ngại hơn nữa đối với các công ty này là khối lượng giao dịch càng lớn thì họ càng phải đối mặt với nguy cơ mất lợi nhuận. Khối lượng giao dịch hàng tháng của USDT đã tăng từ vài trăm tỷ đô la vào năm 2023 lên hơn 1 nghìn tỷ đô la hiện nay, nhưng doanh thu từ giao dịch của Tether vẫn bằng không.

Tình trạng "có thể nhìn thấy nhưng không thể nắm bắt" chính là động lực cốt lõi thúc đẩy họ xây dựng chuỗi công khai của riêng mình.

Hơn nữa, những hạn chế kỹ thuật của các blockchain công khai hiện tại đang ngày càng gia tăng. Phí cao và tốc độ chậm của Ethereum khiến các khoản thanh toán nhỏ trở nên bất khả thi; chi phí thấp của Tron đang bị giám sát chặt chẽ, nhưng tính bảo mật và tính phi tập trung của nó lại đang bị nghi ngờ; tốc độ của Solana lại không ổn định. Đối với các dịch vụ thanh toán 24/7, những hạn chế này là không thể chịu đựng được.

Trải nghiệm người dùng cũng là một rào cản. Người dùng thông thường khi chuyển đổi giữa các chuỗi yêu cầu các token và ví gốc khác nhau. Việc chuyển tiền xuyên chuỗi thậm chí còn phức tạp hơn, tốn kém hơn và tiềm ẩn rủi ro bảo mật. Ở cấp độ quy định, việc giám sát giao dịch và chức năng chống rửa tiền trên các chuỗi công khai hiện có phần lớn dựa vào các giải pháp bên ngoài, với hiệu quả hạn chế. Sự khác biệt cạnh tranh là điều cần thiết. Circle đặt mục tiêu cung cấp khả năng thanh toán nhanh hơn và các mô-đun tuân thủ tích hợp thông qua Arc, trong khi Stripe đặt mục tiêu đạt được khả năng thanh toán có thể lập trình và thanh toán tự động thông qua Tempo.

Khi những mâu thuẫn về phân phối giá trị, hạn chế về công nghệ, trải nghiệm người dùng, tuân thủ quy định và cạnh tranh chồng chất lên nhau, việc tự mình xây dựng chuỗi trở thành lựa chọn tất yếu.

Số phận của những người khổng lồ

Đối mặt với những thách thức và cơ hội này, các công ty khác nhau đã lựa chọn những con đường công nghệ và chiến lược kinh doanh khác nhau.

Stripe Tempo: Lựa chọn công nghệ nền tảng trung lập

Tempo là một chuỗi thanh toán chuyên dụng được Stripe và Paradigm hợp tác phát triển. Không giống như các chuỗi công khai truyền thống, Tempo không phát hành token gốc của riêng mình mà thay vào đó, chấp nhận trực tiếp các stablecoin chính thống như USDC và USDT làm gas. Quyết định này vừa là một cử chỉ vừa là một tham vọng.

Nguồn hình ảnh: X

Thiết kế này có vẻ đơn giản, nhưng những thách thức kỹ thuật cơ bản lại rất đáng kể. Các blockchain truyền thống sử dụng một token gốc duy nhất làm phí giao dịch, khiến thiết kế hệ thống trở nên tương đối đơn giản. Tempo cần hỗ trợ nhiều stablecoin làm phí giao dịch, đòi hỏi cơ chế quản lý token và tính toán tỷ giá hối đoái phức tạp ở cấp độ giao thức.

Kiến trúc kỹ thuật của Tempo cũng được tối ưu hóa cho các tình huống thanh toán. Cơ chế đồng thuận cải tiến của nó cho phép xác nhận dưới một giây trong khi vẫn duy trì chi phí cực kỳ thấp. Nó cũng bao gồm các nguyên hàm thanh toán tích hợp mà các nhà phát triển có thể gọi trực tiếp để xây dựng các ứng dụng phức tạp như thanh toán có điều kiện, thanh toán theo lịch trình và thanh toán nhiều bên.

Tempo đã xây dựng một hệ sinh thái mạnh mẽ. Các đối tác thiết kế ban đầu của Tempo trải rộng trên nhiều lĩnh vực then chốt, bao gồm trí tuệ nhân tạo (Anthropic, OpenAI), thương mại điện tử (Shopify, Coupang, DoorDash) và dịch vụ tài chính (Deutsche Bank, Standard Chartered, Visa, Revolut). Danh sách này tự nó đã cho thấy tham vọng của Stripe trong việc xây dựng Tempo thành một cơ sở hạ tầng liên ngành.

Circle Arc: Tùy chỉnh sâu tích hợp theo chiều dọc

Vào tháng 8 năm 2025, Circle đã ra mắt Arc, một chuỗi công khai được thiết kế riêng cho tài chính stablecoin. Khác với lập trường trung lập của Stripe, Arc đại diện cho một chiến lược tích hợp dọc toàn diện.

Nguồn hình ảnh: Circle

Arc sử dụng USDC làm token gas gốc, nghĩa là tất cả các giao dịch trên chuỗi Arc đều yêu cầu USDC để xử lý phí, trực tiếp làm tăng nhu cầu USDC và các kịch bản ứng dụng. Thiết kế này cho phép Circle hưởng lợi từ mọi giao dịch trên mạng lưới, đạt được một vòng lặp giá trị khép kín.

Arc cũng tích hợp sẵn công cụ giao dịch ngoại hối giao ngay đạt chuẩn tổ chức, cho phép trao đổi nhanh chóng giữa stablecoin và tiền tệ, đồng thời hướng đến mục tiêu giao dịch hoàn tất trong vòng chưa đầy một giây. Các tính năng này được thiết kế riêng cho nhu cầu của khách hàng tổ chức và thể hiện sự am hiểu sâu sắc của Circle về thị trường mục tiêu.

Bằng cách sở hữu blockchain công khai của riêng mình, Circle cung cấp một môi trường vận hành USDC hiệu quả và dễ kiểm soát hơn. Quan trọng hơn, Circle có thể xây dựng một hệ sinh thái tài chính khép kín xung quanh USDC, khóa chặt giá trị trong hệ thống của chính mình.

Chiến lược chuỗi kép của Tether: một bố cục toàn diện và triệt để

Là đơn vị phát hành stablecoin lớn nhất thế giới, Tether đã ra mắt cả dự án Plasma và Stable vào năm 2025, thể hiện lập trường tích hợp theo chiều dọc mạnh mẽ hơn so với các đối thủ cạnh tranh.

Nguồn hình ảnh: Bankless

Plasma là blockchain Lớp 1 được hỗ trợ bởi công ty chị em của Tether, Bitfinex, được thiết kế đặc biệt cho các giao dịch stablecoin. Điểm nổi bật của Plasma là khả năng chuyển khoản USDT miễn phí. Điều này trực tiếp thách thức mạng lưới Tron, vốn từ lâu đã thống trị lưu thông USDT. Vào tháng 7 năm 2025, Plasma đã huy động được 373 triệu đô la trong đợt chào bán token, cho thấy sự quan tâm mạnh mẽ của thị trường đối với blockchain công khai này.

So với Plasma, Stable hướng đến mục tiêu triệt để hơn. Tether gọi đây là "ngôi nhà riêng của USDT", sử dụng kiến trúc song song chuỗi kép: chuỗi chính chịu trách nhiệm thanh toán cốt lõi, và Plasma, chuỗi song song, xử lý khối lượng lớn các giao dịch nhỏ và thanh toán vi mô, thường xuyên được thanh toán trên chuỗi chính. Trong mạng lưới này, USDT vừa đóng vai trò là phương tiện giao dịch vừa là token phí, loại bỏ nhu cầu người dùng phải nắm giữ thêm token để thanh toán gas, giúp giảm đáng kể rào cản gia nhập.

Để tăng cường tính linh hoạt hơn nữa, Stable đã ra mắt nhiều biến thể USDT. USDT tiêu chuẩn được sử dụng cho các giao dịch hàng ngày, USDT 0 là một token cầu nối chuỗi chéo chuyên dụng, và gasUSDT được sử dụng để thanh toán phí mạng. Cả ba đều duy trì tỷ giá cố định 1:1 và có thể được trao đổi giữa người dùng mà không mất phí, duy trì trải nghiệm người dùng nhất quán trong nhiều tình huống.

Stable sử dụng phiên bản tùy chỉnh của StableBFT cho cơ chế đồng thuận. Cơ chế này, được phát triển dựa trên công cụ CometBFT (một phiên bản cải tiến của Tendermint), là một hệ thống bằng chứng cổ phần được ủy quyền. StableBFT tách biệt việc truyền giao dịch với việc truyền đồng thuận, nhằm giải quyết tình trạng tắc nghẽn trong thời gian lưu lượng truy cập cao và cung cấp môi trường mạng ổn định hơn cho các khoản thanh toán quy mô lớn.

Thông qua sự kết hợp chuỗi kép của Plasma và Stable, Tether không chỉ giải quyết được những hạn chế của mạng lưới hiện tại về mặt phí và tính ổn định mà còn nỗ lực xây dựng một hệ thống vòng kín toàn diện cho USDT từ giao dịch, phí đến chuỗi chéo.

Tham vọng về cơ sở hạ tầng của các gã khổng lồ công nghệ

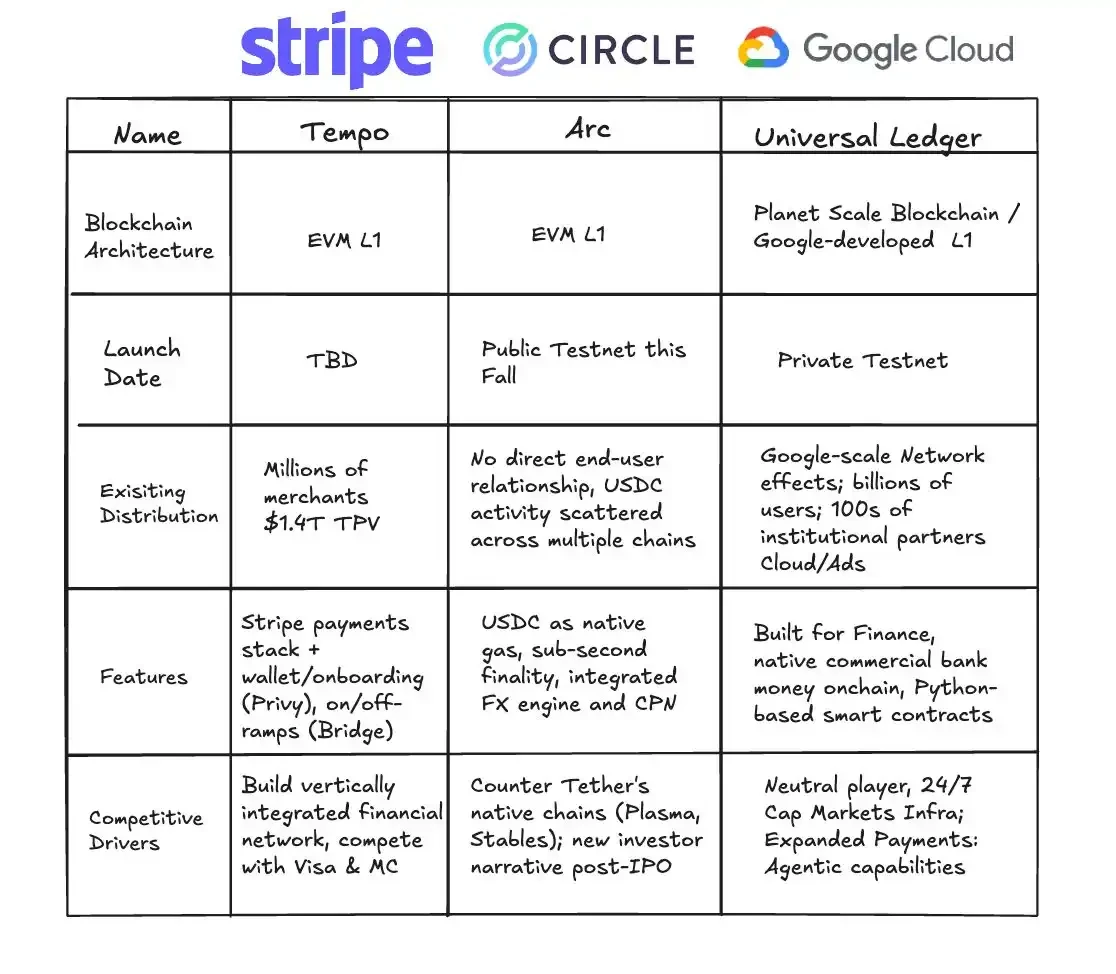

Google cũng đang có động thái, tập trung vào cơ sở hạ tầng nền tảng của stablecoin thông qua Google Cloud Unified Ledger (GCUL). GCUL là một nền tảng blockchain cấp doanh nghiệp được thiết kế để hỗ trợ việc phát hành, quản lý và giao dịch stablecoin cho các ngân hàng và tổ chức tài chính.

So sánh GCUL, Tempo và Arc. Nguồn: Fintech America

Ưu điểm cốt lõi của nó nằm ở khả năng tích hợp sâu rộng với các dịch vụ doanh nghiệp hiện có của Google Cloud. Các tổ chức tài chính có thể nhanh chóng triển khai các sản phẩm stablecoin trên GCUL mà không cần phải xây dựng cơ sở hạ tầng từ đầu. Đối với các ngân hàng đã quen với việc sử dụng dịch vụ Google Cloud, đây là một giải pháp tài sản kỹ thuật số gần như liền mạch.

Chiến lược của Google cực kỳ hạn chế. Google không trực tiếp tham gia vào cuộc đua phát hành hoặc thanh toán stablecoin. Thay vào đó, họ tự định vị mình là người bán xẻng, cung cấp công nghệ nền tảng cho tất cả người chơi. Lựa chọn này đồng nghĩa với việc bất kể stablecoin nào cuối cùng vượt trội hơn, Google đều sẽ được hưởng lợi.

Những chuỗi công khai chuyên biệt này không chỉ sao chép chức năng của các blockchain hiện có; chúng còn vượt trội hơn chúng ở nhiều khía cạnh quan trọng. Stablecoin đã loại bỏ vai trò của các ngân hàng, và giờ đây chúng cũng thoát khỏi sự phụ thuộc vào các chuỗi công khai như Ethereum và Tron, thực sự kiểm soát các kênh giao dịch.

Chúng mở ra khả năng lập trình cao hơn. Stablecoin về cơ bản là một tập hợp các hợp đồng. Giám đốc điều hành Stripe, Patrick Collison, đã nói rằng các khoản thanh toán có thể lập trình sẽ tạo ra các mô hình kinh doanh hoàn toàn mới, chẳng hạn như "thanh toán ủy nhiệm" cho các tác nhân AI. Trên blockchain mới, các nhà phát triển có thể trực tiếp gọi các nguyên hàm thanh toán tích hợp để lắp ráp các ứng dụng phức tạp như thanh toán có điều kiện, thanh toán theo lịch trình và thanh toán đa phương.

Nó cũng rút ngắn thời gian thanh toán xuống mức gần như tức thời. Các chuỗi công khai như Arc đặt mục tiêu giảm thời gian xác nhận xuống mức dưới một giây. Tốc độ "thấy gì là biết nấy" này là một cuộc cách mạng cho giao dịch tần suất cao, tài chính chuỗi cung ứng, và thậm chí cả thanh toán vi mô trong các ứng dụng trò chuyện.

Hơn nữa, chúng được thiết kế để tương tác. Cầu nối chuỗi chéo và hoán đổi nguyên tử không còn là tiện ích bổ sung nữa mà là một phần không thể thiếu của hệ thống. Stablecoin trên các chuỗi khác nhau có thể lưu thông tự do, tạo ra một kênh trực tiếp giữa hệ thống ngân hàng toàn cầu.

Năm đầu tiên của chuỗi công khai stablecoin

Sự xuất hiện của các chuỗi công khai stablecoin về cơ bản là một sự tái cấu trúc chuỗi giá trị. Lợi nhuận trước đây được chia cho các ngân hàng, chương trình thẻ và tổ chức thanh toán bù trừ trong hệ thống thanh toán giờ đây đang chảy vào tay những người tham gia mới.

Bằng cách phát hành stablecoin, Circle và Tether đã nắm quyền kiểm soát một lượng lớn quỹ không lãi suất. Những quỹ này, khi được đầu tư vào các tài sản an toàn như trái phiếu kho bạc Hoa Kỳ, sẽ tạo ra hàng tỷ đô la tiền lãi hàng năm. Lợi nhuận của Tether đạt 4,9 tỷ đô la trong quý 2 năm 2024, gần như hoàn toàn đến từ khoản thu nhập "phát hành tiền" này.

Với blockchain công khai riêng, việc nắm bắt giá trị trở nên đa dạng hơn. Phí giao dịch chỉ là bề nổi; tiềm năng thực sự nằm ở các dịch vụ giá trị gia tăng. Tempo có thể tùy chỉnh các giải pháp thanh toán cho khách hàng doanh nghiệp, và Arc cung cấp các tính năng cấp độ tổ chức cho việc tuân thủ và thanh toán ngoại hối. Phí bảo hiểm cho các dịch vụ này vượt xa giá trị giao dịch.

Lớp ứng dụng còn có tiềm năng lớn hơn nữa. Khi thanh toán được lập trình, các mô hình kinh doanh mới sẽ xuất hiện. Bảng lương tự động, thanh toán có điều kiện và tài chính chuỗi cung ứng — cả hai đều tăng hiệu quả và tạo ra giá trị chưa từng có trước đây.

Nhưng đối với các tổ chức tài chính truyền thống, stablecoin đang làm lung lay chính nền tảng của họ. Trung gian thanh toán là một nguồn thu quan trọng của các ngân hàng, và việc áp dụng rộng rãi stablecoin có thể khiến hoạt động này ngày càng trở nên không cần thiết. Mặc dù tác động ngắn hạn còn hạn chế, nhưng về lâu dài, các ngân hàng sẽ phải xác định lại vai trò của mình.

Việc tái cấu trúc giá trị này không chỉ đơn thuần là một cuộc cạnh tranh thương mại; nó còn mang những hàm ý địa chính trị. Sự lưu hành toàn cầu của stablecoin đô la Mỹ về cơ bản là sự tiếp nối quyền bá chủ của đồng đô la Mỹ trong thời đại kỹ thuật số. Phản ứng từ nhiều quốc gia đã bắt đầu xuất hiện. Cạnh tranh trong tương lai sẽ không chỉ là cuộc chiến giữa một blockchain công khai duy nhất và một công ty duy nhất, mà là cuộc cạnh tranh giữa các quốc gia và hệ thống tiền tệ khác nhau.

Sự trỗi dậy của stablecoin không chỉ đơn thuần là một bước tiến công nghệ hay thay đổi mô hình kinh doanh. Nó còn kích hoạt quá trình tái cấu trúc cơ cấu sâu sắc nhất của cơ sở hạ tầng tài chính toàn cầu kể từ khi hệ thống sổ kế toán kép ra đời và hệ thống ngân hàng hiện đại.

Về góc độ dài hạn, stablecoin có thể kích hoạt quá trình tái thiết sâu sắc nhất đối với cơ sở hạ tầng tài chính toàn cầu kể từ khi có hệ thống sổ kế toán kép và hệ thống ngân hàng hiện đại.

Xuyên suốt lịch sử, mọi sự chuyển đổi trong cơ sở hạ tầng cơ bản đều mang lại bước tiến nhảy vọt trong bối cảnh kinh doanh. Hối phiếu của các thương gia Venice đã giúp thương mại liên thành phố trở nên khả thi, mạng lưới ngân hàng xuyên quốc gia của gia tộc Rothschild đã tạo điều kiện thuận lợi cho dòng vốn toàn cầu, và hệ thống Visa và SWIFT đã đẩy nhanh quá trình thanh toán chỉ trong vài giây.

Những thay đổi này đã giảm chi phí, mở rộng thị trường và tạo ra động lực tăng trưởng mới. Stablecoin là nút thắt mới nhất trong quá trình phát triển này.

Tác động lâu dài của nó sẽ được phản ánh ở nhiều cấp độ.

Đầu tiên, tính bao trùm sẽ được tăng cường: bất kỳ ai sở hữu điện thoại thông minh đều có thể truy cập mạng lưới toàn cầu, ngay cả khi không có tài khoản ngân hàng. Hiệu quả của các giao dịch xuyên biên giới cũng sẽ được cải thiện đáng kể, với việc thanh toán gần như tức thời giúp cải thiện đáng kể dòng vốn trong chuỗi cung ứng và thương mại.

Một thay đổi sâu sắc hơn là nó sẽ tạo ra các mô hình kinh doanh số hóa. Thanh toán không còn đơn thuần là dòng tiền; chúng có thể được lập trình và kết hợp như dữ liệu, mở rộng ranh giới của đổi mới kinh doanh.

Vào năm 2025, với sự xuất hiện của các chuỗi stablecoin công khai, stablecoin sẽ thực sự bước ra khỏi thế giới tiền điện tử và bước vào lĩnh vực tài chính và thương mại chính thống. Chúng ta đang ở ngã ba đường này, chứng kiến sự hình thành của một mạng lưới thanh toán toàn cầu cởi mở và hiệu quả hơn.