Khi tài sản chậm gặp thị trường nhanh, nghịch lý thanh khoản của RWA

- 核心观点:RWA代币化隐藏流动性悖论风险。

- 关键要素:

- 代币化包装非流动性资产。

- 链上交易速度远超资产反应。

- 易触发自动化清算连锁反应。

- 市场影响:可能引发DeFi系统性快速崩盘。

- 时效性标注:中期影响。

Tác giả gốc: Tristero Research

Bản dịch gốc: TechFlow

Lý lịch

Những tài sản chậm nhất trong lĩnh vực tài chính - cho vay, nhà cửa, hàng hóa - đang được gom vào những thị trường nhanh nhất trong lịch sử. Token hóa hứa hẹn tính thanh khoản, nhưng thực tế chỉ tạo ra ảo tưởng: một lớp vỏ lỏng bao bọc bên trong một lõi kém thanh khoản. Sự không tương xứng này được gọi là "nghịch lý thanh khoản tài sản thực tế (RWA)".

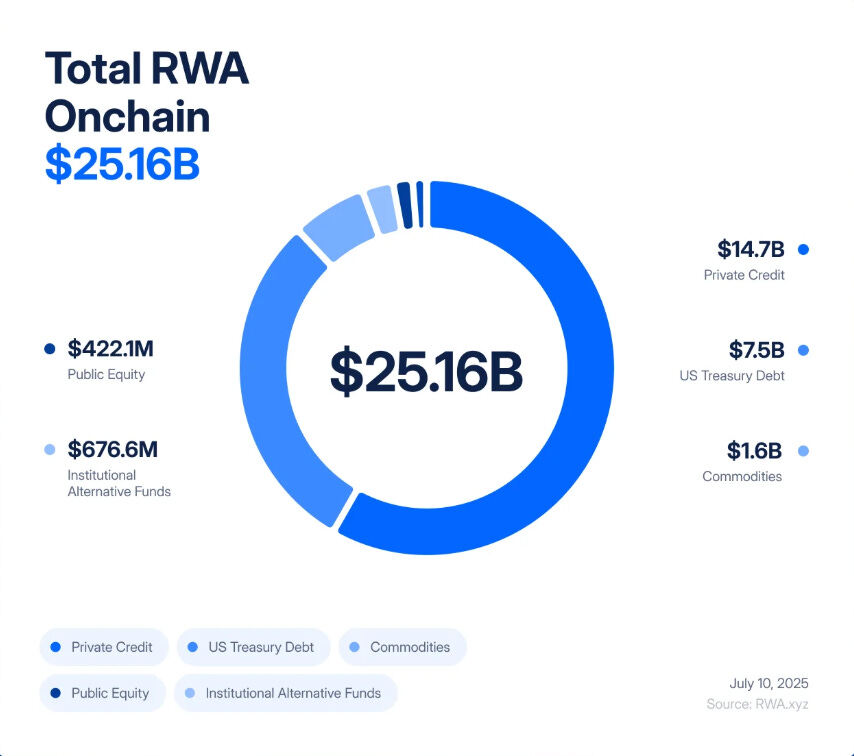

Chỉ trong năm năm, mã hóa RWA đã tăng vọt từ một thử nghiệm trị giá 85 triệu đô la lên một thị trường trị giá 25 tỷ đô la, đạt "mức tăng trưởng gấp 245 lần từ năm 2020 đến năm 2025, chủ yếu nhờ nhu cầu của các tổ chức về lợi nhuận, tính minh bạch và hiệu quả bảng cân đối kế toán".

BlackRock đã ra mắt Kho bạc được mã hóa, Figure Technologies đã đưa hàng tỷ đô la tín dụng tư nhân lên chuỗi và các giao dịch bất động sản từ New Jersey đến Dubai đang được phân mảnh và giao dịch trên các sàn giao dịch phi tập trung.

Các nhà phân tích dự đoán rằng hàng nghìn tỷ đô la tài sản có thể đi theo xu hướng này trong tương lai. Đối với nhiều người, đây dường như là cầu nối được mong đợi từ lâu giữa tài chính truyền thống (TradFi) và tài chính phi tập trung (DeFi) - một cơ hội kết hợp tính bảo mật của lợi nhuận thực tế với tốc độ và tính minh bạch của blockchain.

Tuy nhiên, ẩn sau sự nhiệt tình này là một lỗ hổng về mặt cấu trúc. Token hóa không thay đổi các đặc tính cơ bản của tòa nhà văn phòng, khoản vay tư nhân hay thỏi vàng. Những tài sản này vốn chậm và kém thanh khoản—chúng chịu sự ràng buộc về mặt pháp lý và vận hành của hợp đồng, sổ đăng ký và tòa án. Token hóa chỉ đơn giản là bao bọc những tài sản này trong một lớp vỏ siêu thanh khoản, cho phép chúng được giao dịch, sử dụng đòn bẩy và thanh lý ngay lập tức. Kết quả là một hệ thống tài chính biến đổi rủi ro tín dụng và định giá chậm thành rủi ro biến động tần suất cao, với mức độ lây lan không được tính bằng tháng mà bằng phút.

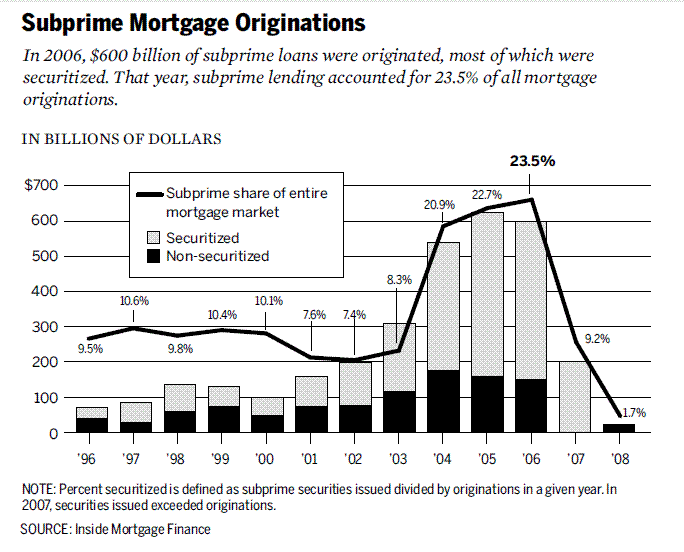

Nếu điều này nghe quen thuộc, thì đó là vì nó đúng là như vậy. Năm 2008, Phố Wall đã học được một bài học đau đớn về những gì xảy ra khi các tài sản kém thanh khoản được chuyển đổi thành các sản phẩm phái sinh "thanh khoản". Các khoản thế chấp dưới chuẩn sụp đổ chậm chạp; các nghĩa vụ nợ được thế chấp (CDO) và các hợp đồng hoán đổi rủi ro tín dụng (CDS) sụp đổ nhanh chóng. Sự không tương thích giữa các khoản vỡ nợ thực tế và kỹ thuật tài chính đã làm bùng nổ hệ thống toàn cầu. Mối nguy hiểm ngày nay là chúng ta đang xây dựng lại kiến trúc đó - chỉ khác là giờ đây nó chạy trên đường ray của một blockchain, và các cuộc khủng hoảng lan rộng với tốc độ của mã code.

Hãy tưởng tượng một vật thế chấp gắn liền với một bất động sản thương mại ở Quận Bergen, New Jersey. Trên giấy tờ, tòa nhà có vẻ vững chắc: người thuê nhà trả tiền thuê, các khoản vay được trả đúng hạn, và quyền sở hữu rõ ràng. Nhưng quy trình pháp lý để chuyển nhượng quyền sở hữu đó - kiểm tra quyền sở hữu, ký kết, nộp hồ sơ với thư ký quận - mất hàng tuần. Đây chính là cách hoạt động của bất động sản: chậm rãi, bài bản, và được quản lý bằng giấy tờ và tòa án.

Bây giờ hãy lấy chính tài sản đó và đưa nó lên blockchain. Quyền sở hữu được lưu trữ trong một phương tiện mục đích đặc biệt (SPV), nơi phát hành token kỹ thuật số đại diện cho quyền sở hữu một phần. Đột nhiên, tài sản từng bị bỏ quên này có thể được giao dịch 24/7. Chỉ trong một buổi chiều, những token này có thể được trao tay hàng trăm lần trên một sàn giao dịch phi tập trung, được sử dụng làm tài sản thế chấp cho stablecoin trong các giao thức cho vay, hoặc được đóng gói thành các sản phẩm có cấu trúc hứa hẹn "lợi nhuận thực tế an toàn".

Vấn đề ở đây là: Bản thân tòa nhà không hề thay đổi. Nếu một khách thuê lớn vỡ nợ, giá trị bất động sản giảm, hoặc quyền hợp pháp của SPV bị thách thức, tác động thực tế có thể mất hàng tháng, thậm chí hàng năm mới biểu hiện rõ. Nhưng trên chuỗi, niềm tin có thể tan biến trong chớp mắt. Một tin đồn trên Twitter, một bản cập nhật oracle bị trì hoãn, hoặc một đợt bán tháo đột ngột có thể đủ để kích hoạt một phản ứng dây chuyền thanh lý tự động. Tòa nhà không di chuyển, nhưng đại diện token hóa của nó có thể sụp đổ chỉ trong vài phút - kéo theo sự sụp đổ của các nhóm tài sản thế chấp, giao thức cho vay và stablecoin.

Đây chính là bản chất của nghịch lý thanh khoản RWA: việc ràng buộc các tài sản không thanh khoản với các thị trường siêu thanh khoản không làm cho chúng an toàn hơn mà còn khiến chúng rủi ro hơn.

Sự sụp đổ chậm năm 2008 so với sự sụp đổ thời gian thực năm 2025

Vào giữa những năm 2000, Phố Wall đã chuyển đổi các khoản thế chấp dưới chuẩn - các khoản vay không thanh khoản, rủi ro cao - thành các chứng khoán phức tạp.

Các khoản thế chấp được gộp lại thành chứng khoán được bảo đảm bằng thế chấp (MBS), sau đó được chia nhỏ thành các nghĩa vụ nợ được thế chấp (CDO). Để phòng ngừa rủi ro, các ngân hàng đã xếp chồng các hợp đồng hoán đổi rủi ro tín dụng (CDS) lên nhau. Về lý thuyết, "phép màu tài chính" này đã biến các khoản vay dưới chuẩn mong manh thành tài sản được xếp hạng AAA "an toàn". Nhưng trên thực tế, nó đã xây dựng một tòa tháp đòn bẩy và sự thiếu minh bạch trên một nền tảng không vững chắc.

Cuộc khủng hoảng bùng nổ khi các vụ vỡ nợ thế chấp diễn biến chậm va chạm với thị trường CDO và CDS đang phát triển nhanh chóng. Nhà mất hàng tháng trời để bị tịch thu, nhưng các sản phẩm phái sinh liên quan đến chúng có thể được định giá lại chỉ trong vài giây. Sự chênh lệch này không phải là nguyên nhân duy nhất dẫn đến sự sụp đổ, nhưng nó đã khuếch đại các vụ vỡ nợ cục bộ thành một cú sốc toàn cầu.

Việc token hóa RWA có nguy cơ lặp lại sự bất cân xứng này—nhưng với tốc độ nhanh hơn nhiều. Thay vì phân lớp các khoản thế chấp dưới chuẩn, chúng ta đang phân mảnh tín dụng tư nhân, bất động sản và trái phiếu chính phủ thành các token trên chuỗi. Thay vì sử dụng CDS, chúng ta sẽ thấy các sản phẩm phái sinh "RWA-plus": quyền chọn, tài sản tổng hợp và các sản phẩm có cấu trúc dựa trên token RWA . Trong khi các cơ quan xếp hạng tín nhiệm từng dán nhãn tài sản rác là AAA, giờ đây chúng ta thuê ngoài việc định giá cho các nhà tiên tri và đơn vị lưu ký—hộp đen mới của niềm tin.

Sự tương đồng này không chỉ là bề ngoài; logic thì hoàn toàn giống nhau: các tài sản kém thanh khoản, chuyển động chậm được đóng gói trong các cấu trúc có vẻ thanh khoản, sau đó được phép lưu thông trên các thị trường biến động nhanh hơn gấp bội so với tài sản cơ sở. Sự sụp đổ hệ thống năm 2008 kéo dài hàng tháng trời. Trong DeFi, khủng hoảng diễn ra chỉ trong vài phút.

Kịch bản 1: Phản ứng dây chuyền vỡ nợ tín dụng

Một giao thức cho vay tư nhân đã mã hóa các khoản vay SME trị giá 5 tỷ đô la. Lợi suất được báo cáo là ổn định ở mức 8% đến 12%. Các nhà đầu tư sử dụng token làm tài sản thế chấp an toàn và vay/cho vay trên các nền tảng như Aave và Compound.

Sau đó, nền kinh tế thực sự bắt đầu suy thoái. Các khoản nợ xấu tăng lên. Giá trị thực của sổ sách cho vay giảm, nhưng oracle cung cấp giá trên chuỗi chỉ được cập nhật mỗi tháng một lần. Trên chuỗi, token vẫn có vẻ mạnh mẽ.

Tin đồn bắt đầu lan truyền: một số người vay lớn đã vỡ nợ. Các nhà giao dịch đã bán tháo trước khi Oracle kịp phát hiện ra vấn đề. Giá thị trường của token giảm mạnh xuống dưới giá trị "chính thức", phá vỡ tỷ giá cố định với đồng đô la.

Điều này đủ để kích hoạt các cơ chế tự động. Các giao thức cho vay DeFi, phát hiện sự sụt giảm giá, tự động thanh lý các khoản vay được hỗ trợ bởi token. Các bot thanh lý đã trả nợ, tịch thu tài sản thế chấp và bán tháo trên các sàn giao dịch - càng làm giá giảm sâu hơn. Nhiều đợt thanh lý tiếp theo diễn ra. Chỉ trong vài phút, một vấn đề tín dụng diễn biến chậm đã trở thành một sự cố toàn diện trên chuỗi.

Kịch bản 2: Sự sụp đổ của thị trường bất động sản

Một đơn vị quản lý bất động sản thương mại token hóa trị giá 2 tỷ đô la đang đối mặt với nguy cơ pháp lý tiềm ẩn do bị tin tặc tấn công. Cùng lúc đó, một cơn bão ập vào thành phố nơi các tòa nhà tọa lạc.

Giá trị ngoài chuỗi của tài sản rơi vào tình trạng không chắc chắn; giá của mã thông báo trên chuỗi ngay lập tức giảm mạnh.

Trên các sàn giao dịch phi tập trung, những người nắm giữ hoảng loạn đã vội vã thoát ra. Các nhà tạo lập thị trường tự động bị rút cạn thanh khoản. Giá token giảm mạnh.

Những token này được sử dụng làm tài sản thế chấp trong toàn bộ hệ sinh thái DeFi. Cơ chế thanh lý được kích hoạt, nhưng tài sản thế chấp bị tịch thu trở nên vô giá trị và kém thanh khoản. Các giao thức cho vay bị bỏ lại với những khoản nợ xấu không thể thu hồi. Cuối cùng, các giao thức cho vay sa lầy trong những khoản nợ xấu không thể thu hồi. Thứ từng được quảng bá là "bất động sản cấp độ tổ chức trên chuỗi" bỗng chốc trở thành một lỗ hổng lớn trong bảng cân đối kế toán của các giao thức DeFi và bất kỳ quỹ tài chính truyền thống nào liên quan đến chúng.

Cả hai kịch bản đều thể hiện cùng một động lực: lớp vỏ thanh khoản sụp đổ nhanh hơn nhiều so với khả năng phản ứng của tài sản cơ sở. Tòa nhà vẫn đứng vững, khoản vay vẫn còn, nhưng biểu diễn tài sản trên chuỗi sẽ bốc hơi chỉ trong vài phút, kéo theo toàn bộ hệ thống sụp đổ.

Giai đoạn tiếp theo: RWA-Squared

Tài chính không bao giờ dừng lại ở lớp đầu tiên. Khi một loại tài sản xuất hiện, Phố Wall (và giờ là DeFi) sẽ xây dựng các sản phẩm phái sinh dựa trên lớp đó. Các khoản thế chấp dưới chuẩn đã tạo ra chứng khoán được bảo đảm bằng thế chấp (MBS), sau đó là nghĩa vụ nợ được thế chấp (CDO), và sau đó là hợp đồng hoán đổi rủi ro tín dụng (CDS). Mỗi lớp hứa hẹn quản lý rủi ro tốt hơn; mỗi lớp lại làm trầm trọng thêm các lỗ hổng.

Việc token hóa RWA cũng sẽ không khác biệt. Làn sóng sản phẩm đầu tiên khá đơn giản: tín dụng phân đoạn, trái phiếu chính phủ và bất động sản. Làn sóng thứ hai là điều tất yếu: RWA bình phương . Token được đóng gói thành các sản phẩm chỉ số, phân lớp thành các phân khúc "an toàn" và "rủi ro". Tài sản tổng hợp cho phép các nhà giao dịch đặt cược vào hoặc chống lại một rổ các khoản vay hoặc bất động sản được token hóa. Một token được hỗ trợ bởi bất động sản New Jersey và các khoản vay SME của Singapore có thể được đóng gói lại thành một "sản phẩm lợi suất" duy nhất và được sử dụng đòn bẩy trong DeFi.

Trớ trêu thay, các sản phẩm phái sinh trên chuỗi dường như an toàn hơn CDS năm 2008 vì chúng được thế chấp hoàn toàn và minh bạch. Nhưng rủi ro không biến mất—chúng luôn biến đổi. Lỗ hổng hợp đồng thông minh thay thế cho các bên đối tác vỡ nợ; lỗi Oracle thay thế cho gian lận xếp hạng; lỗi quản trị giao thức thay thế cho các vấn đề của AIG. Kết quả vẫn như cũ: nhiều lớp đòn bẩy, tương quan ẩn và một hệ thống dễ bị tấn công bởi các điểm lỗi đơn lẻ.

Lời hứa về sự đa dạng hóa - kết hợp Kho bạc, tín dụng và bất động sản thành một rổ token hóa duy nhất - đã bỏ qua thực tế rằng tất cả các tài sản này hiện chia sẻ một vectơ tương quan duy nhất - đường ray công nghệ cơ bản của DeFi. Nếu một oracle, stablecoin hoặc giao thức cho vay lớn gặp sự cố, tất cả các sản phẩm phái sinh RWA được xây dựng dựa trên nó sẽ sụp đổ, bất kể sự đa dạng của các tài sản cơ bản của chúng.

Các sản phẩm được tăng cường RWA sẽ được quảng bá như một cầu nối hướng đến sự trưởng thành, chứng minh rằng DeFi có thể tái tạo sự phức tạp của thị trường tài chính truyền thống. Nhưng chúng cũng có thể là chất xúc tác, đảm bảo rằng khi làn sóng cú sốc đầu tiên ập đến, hệ thống sẽ không thể chống đỡ được cú sốc đó—mà sẽ sụp đổ.

kết luận

Cơn sốt RWA được quảng cáo là cầu nối giữa tài chính truyền thống và tài chính phi tập trung. Token hóa mang lại hiệu quả, khả năng kết hợp và những hướng đi mới để tạo ra lợi nhuận. Tuy nhiên, nó không thay đổi bản chất của chính các tài sản: ngay cả khi các tài sản kỹ thuật số như khoản vay, tòa nhà và hàng hóa được giao dịch với tốc độ blockchain, chúng vẫn kém thanh khoản và chậm giao dịch.

Đây chính là nghịch lý thanh khoản. Bằng cách gom các tài sản kém thanh khoản vào các thị trường có tính thanh khoản cao, chúng ta làm tăng tính mong manh và tính phản xạ. Chính những công cụ giúp thị trường nhanh nhạy và minh bạch hơn cũng khiến chúng dễ bị tổn thương hơn trước những cú sốc đột ngột.

Năm 2008, sự lan rộng của các vụ vỡ nợ thế chấp dưới chuẩn mất hàng tháng trời mới gây ra một cuộc khủng hoảng toàn cầu. Với các tài sản thực tế được token hóa, một sự chênh lệch tương tự có thể diễn ra chỉ trong vài phút. Bài học rút ra không phải là từ bỏ token hóa, mà là cân nhắc đầy đủ các rủi ro của nó trong thiết kế: các hệ thống oracle bảo thủ hơn, các tiêu chuẩn thế chấp chặt chẽ hơn và các cơ chế ngắt mạch mạnh mẽ hơn.

Chúng ta không nhất định phải lặp lại cuộc khủng hoảng trước. Nhưng nếu chúng ta phớt lờ nghịch lý này, chúng ta có thể sẽ đẩy nhanh nó.