Khung pháp lý tiền điện tử mới của Hoa Kỳ: Phân tích chuyên sâu về những thay đổi chính sách và thị trường

- 核心观点:美国加密监管转向建设性规则制定。

- 关键要素:

- 《CLARITY法案》明确代币管辖标准。

- 《GENIUS法案》规范稳定币发行框架。

- 行政命令开放退休金投资加密渠道。

- 市场影响:促进行业合规化与机构资金流入。

- 时效性标注:中期影响。

Tác giả gốc: Sam, IOSG

giới thiệu

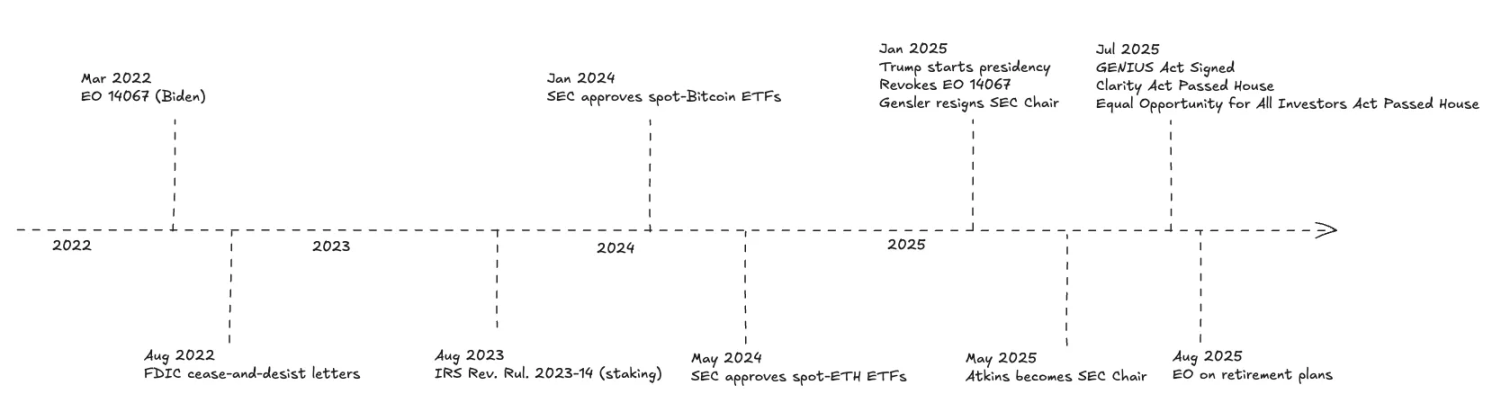

Trong ba năm qua, Hoa Kỳ đã chứng kiến sự thay đổi đáng kể trong lập trường đối với tiền điện tử - từ cách tiếp cận ban đầu, tương đối không thân thiện, tập trung vào thực thi sang một cách tiếp cận mang tính xây dựng hơn, dựa trên quy định. Sự thay đổi chính sách này không chỉ là động lực quan trọng thúc đẩy việc áp dụng tiền điện tử rộng rãi mà còn là chất xúc tác chính cho giai đoạn tăng trưởng tiếp theo của ngành.

Đối với các nhà đầu tư, những diễn biến sau đây sẽ đặc biệt đáng chú ý: Đạo luật GENIUS đã chính thức có hiệu lực, thiết lập khuôn khổ quản lý cơ bản cho các đồng tiền ổn định thanh toán; Đạo luật CLARITY do Hạ viện thông qua sẽ xác định rõ ràng các tiêu chuẩn đối với mã thông báo do Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) hoặc Ủy ban Chứng khoán và Giao dịch (SEC) quản lý; các sắc lệnh hành pháp đang thúc đẩy các cơ quan quản lý mở ra các kênh đầu tư cho các kế hoạch 401(k) vào tài sản tiền điện tử; và kế hoạch cải cách Kỳ thi Nhà đầu tư đủ điều kiện do Hạ viện thông qua dự kiến sẽ mở rộng phạm vi tiếp cận cho những người tham gia giao dịch tiền điện tử tư nhân.

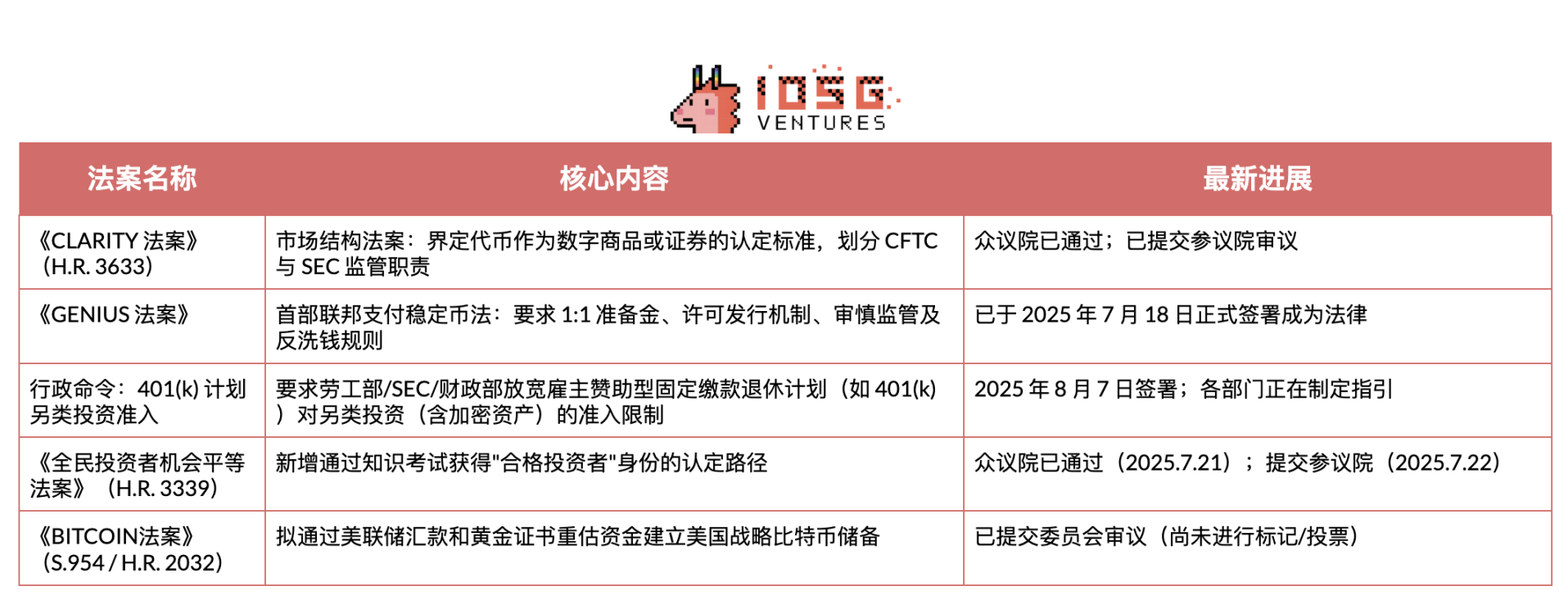

Đạo luật CLARITY

Đạo luật CLARITY thiết lập các tiêu chí cốt lõi để các hệ thống blockchain được SEC chứng nhận là "hệ thống trưởng thành", phân loại rõ ràng tài sản kỹ thuật số thành "hàng hóa kỹ thuật số" (do CFTC quản lý) hoặc chứng khoán (do SEC quản lý). Nếu một hệ thống được chứng nhận là trưởng thành, token gốc của nó có thể được giao dịch như một hàng hóa kỹ thuật số theo quy định của CFTC; các tài sản trên chuỗi khác vẫn giữ nguyên phân loại ban đầu.

"Hệ thống trưởng thành" là gì?

Dự luật nêu rõ bảy tiêu chí "trưởng thành":

- Giá trị hệ thống: Giá trị thị trường được thúc đẩy bởi việc áp dụng/sử dụng thực tế và cơ chế giá trị về cơ bản đã hoàn thiện

- Đầy đủ chức năng: giao dịch, dịch vụ, cơ chế đồng thuận và hoạt động của nút/trình xác thực đều chạy theo thời gian thực

- Tính cởi mở và khả năng tương tác: Hệ thống là mã nguồn mở và không có bất kỳ hạn chế độc quyền đơn phương nào đối với các hoạt động cốt lõi.

- Hệ thống lập trình: các quy tắc được thực thi bằng mã minh bạch (không có hành động tùy ý)

- Quản trị hệ thống: Không một thực thể/nhóm nào có thể đơn phương sửa đổi các quy tắc trên chuỗi hoặc kiểm soát ≥20% quyền biểu quyết

- Công bằng: Không có đặc quyền nào (các hoạt động sửa chữa/bảo trì/bảo mật chỉ được phép thông qua các quy trình phi tập trung)

- Quyền sở hữu phân tán: Bên phát hành/bên liên quan/người liên quan nắm giữ <20% tổng số

Bảng dưới đây tóm tắt những khác biệt cốt lõi trong quy định hiện hành về hàng hóa kỹ thuật số (thuộc thẩm quyền của CFTC) và chứng khoán (thuộc thẩm quyền của SEC). Khuôn khổ Đạo luật CLARITY phần lớn duy trì sự phân chia hiện có về giám sát quy định, nhưng cung cấp một lộ trình rõ ràng cho việc chuyển giao tài sản từ thẩm quyền của SEC sang thẩm quyền của CFTC. Khi chuỗi cơ sở đáp ứng các tiêu chuẩn đáo hạn đã đề cập ở trên, hàng hóa kỹ thuật số liên quan có thể được chuyển giao sang hệ thống quản lý của CFTC.

Với khuôn khổ pháp lý hiện đã được thiết lập, chìa khóa thực sự nằm ở tác động cụ thể của Đạo luật CLARITY đối với nhiều lĩnh vực tiền điện tử khác nhau.

Dịch vụ cam kết

Theo khuôn khổ Đạo luật CLARITY, việc đặt cược thuần túy trên chuỗi—hành động chạy trình xác thực/trình sắp xếp và phát hành phần thưởng gốc—không yêu cầu đăng ký với SEC. “Kênh an toàn” này bao gồm các hoạt động của trình xác thực/nút và việc phân phối phần thưởng giao thức cho người dùng cuối.

Tuy nhiên, miễn trừ này không áp dụng cho việc gây quỹ thông qua việc đúc hoặc bán các loại token phái sinh staking mới. Các dự án vẫn phải đạt được chứng nhận blockchain trưởng thành kịp thời và duy trì các nghĩa vụ chống gian lận và công bố thông tin.

Nhìn lại các sự cố MetaMask/Lido/Rocket Pool: Các mô hình phân phối phần thưởng phi lưu ký, theo kiểu bộ trưởng (lưu ý: chỉ đơn giản là thực thi các quy tắc đã được thiết lập của giao thức mà không có thẩm quyền ra quyết định tự chủ) phù hợp hơn với các tiêu chuẩn vùng an toàn của Đạo luật CLARITY. Tuy nhiên, các mô hình như Kraken, sử dụng quỹ chung, thỏa thuận lưu ký và cam kết doanh thu, vẫn sẽ được coi là chào bán chứng khoán và nếu được mở lại mà không có sự điều chỉnh, sẽ phải đối mặt với những thách thức pháp lý tương tự.

Về Token Liquidity Staking (LST): Chứng chỉ 1:1 chỉ phản ánh tài sản do người dùng staking và phần thưởng giao thức thuộc danh mục phân phối cho người dùng cuối của Bộ. Tuy nhiên, các mô hình liên quan đến lựa chọn chiến lược (chẳng hạn như phân phối lại staking/AVS), tích lũy điểm/thu nhập bổ sung, hoặc phát hành token quản lý tài sản/chứng chỉ cổ phiếu để gộp và phân phối lại thu nhập được coi là các đề xuất đầu tư được quản lý và vẫn thuộc thẩm quyền của SEC trừ khi đáp ứng được một điều kiện miễn trừ.

Sàn giao dịch phi tập trung (DEX)

Các sàn giao dịch phi tập trung (DEX) cung cấp giao dịch giao ngay trên chuỗi thuần túy các token blockchain gốc (như BTC, ETH, token quản trị hoặc token tiện ích) được miễn đăng ký sàn giao dịch. Việc vận hành các hợp đồng thông minh cốt lõi, logic sổ lệnh, công cụ khớp lệnh hoặc nhà máy AMM của DEX không được coi là hoạt động "giao dịch" theo Đạo luật Giao dịch Chứng khoán—và do đó không yêu cầu sàn giao dịch hoặc môi giới phải đăng ký để giao dịch giao ngay các token được miễn đăng ký.

Tuy nhiên, các nền tảng liên quan đến sản phẩm phái sinh (hợp đồng tương lai, quyền chọn, hợp đồng vĩnh viễn), mã thông báo chứng khoán (cổ phiếu trên chuỗi) hoặc mã thông báo tài sản thực (như vàng) vẫn chịu sự quản lý đầy đủ của SEC hoặc CFTC.

Việc thanh toán phí giao thức cho các nhà cung cấp thanh khoản (LP) hoặc những người dùng khác đóng góp công sức/tài sản thuộc phạm vi miễn trừ DeFi của Đạo luật CLARITY. Quan trọng là, Đạo luật này không thay đổi tiêu chí xác định chứng khoán. Nếu một token quản trị (chẳng hạn như UNI) phân phối tiền mặt hoặc lợi nhuận cho người nắm giữ chỉ vì họ nắm giữ chúng, thì token đó sẽ cấu thành một khoản lợi nhuận và có khả năng đủ điều kiện là chứng khoán theo bài kiểm tra Howey (kỳ vọng lợi nhuận từ nỗ lực của người khác). Việc phân phối lợi nhuận và giao dịch thứ cấp token trong những trường hợp như vậy sẽ thuộc sự giám sát của SEC.

Đồng tiền ổn định phi tập trung

Mô hình Vị thế Nợ Thế chấp (CDP) (khóa tài sản thế chấp để đúc token neo giá vào USD) chịu sự quản lý của SEC trong giai đoạn ra mắt: token được quy đổi thành giá trị được coi là hợp đồng đầu tư cho đến khi giao thức nhận được chứng nhận đáo hạn blockchain. Các nhóm giai đoạn đầu vẫn có thể huy động vốn theo điều khoản miễn trừ chào bán ban đầu theo Đạo luật CLARITY—lên đến 50 triệu đô la trong khoảng thời gian 12 tháng liên tục—nhưng phải tuân thủ các nghĩa vụ công bố thông tin cụ thể về tiền điện tử và trách nhiệm chống gian lận trong vòng đời bốn năm. Khi việc quản trị hoàn toàn trên chuỗi và không có thực thể nào kiểm soát ≥20% quyền biểu quyết hoặc tài sản thế chấp, giao thức có thể nộp đơn xin chứng nhận đáo hạn. Sau đó, token quản trị và cơ chế đúc/đốt sẽ thuộc phạm vi quản lý hàng hóa kỹ thuật số của CFTC và sẽ không còn tuân theo các quy tắc chứng khoán của SEC.

Mô hình Delta Neutral lại khác: vì nó dựa vào tài sản thế chấp tiền điện tử cộng với rủi ro phái sinh và cơ chế phân phối lợi nhuận, nên ngay cả khi chuỗi cơ sở đã trưởng thành, nó vẫn không nằm trong diện miễn trừ hàng hóa giao ngay của Đạo luật CLARITY; cũng không tuân thủ khuôn khổ hệ thống "đồng tiền ổn định thanh toán được cấp phép" của Đạo luật GENIUS.

Kinh doanh cho vay

Hoạt động cho vay được coi là tín dụng, không phải giao dịch giao ngay, và do đó không thuộc diện miễn trừ hàng hóa giao ngay của Đạo luật CLARITY. Chứng chỉ tiền gửi sinh lãi được gộp chung với các quỹ được coi là chứng khoán, trừ khi có quy định miễn trừ (Quy định D hoặc Quy định S).

Tổng hợp lợi nhuận

Hợp đồng tổng hợp không thể bị giả mạo và không bị giám sát (không một thực thể nào có thể tự ý sửa đổi hợp đồng) và không yêu cầu phải đăng ký làm nền tảng giao dịch hoặc trung gian.

Tuy nhiên, bất kỳ token quản trị hoặc chứng chỉ cổ phiếu quỹ nào cấp cho người nắm giữ quyền hưởng lợi nhuận trong tương lai đều cấu thành hợp đồng đầu tư khi phát hành. Hơn nữa, các chiến lược lưu ký phức tạp có thể kích hoạt nhiều yêu cầu đăng ký: nếu việc tái cân bằng hoặc kiểm soát nằm ngoài chuỗi hoặc do một đơn vị vận hành tập trung nắm giữ, dự án sẽ mất quyền miễn trừ DeFi và kích hoạt lại nghĩa vụ tuân thủ của các nhà môi giới/đại lý hoặc sàn giao dịch.

Hoạt động kinh doanh thế chấp ETF

Đạo luật CLARITY hỗ trợ ở cấp độ cơ bản: đây là đạo luật đầu tiên làm rõ rằng phần thưởng staking là "phân phối cho người dùng cuối" (không phải chứng khoán) và cho phép các mạng lưới chuyển token gốc của họ sang quy định của CFTC sau khi được chứng nhận là trưởng thành. Điều này loại bỏ các rào cản cốt lõi của luật chứng khoán đối với việc định tuyến tiền thu được từ giao thức trong quỹ của chính họ.

Tuy nhiên, ETF vẫn phải tuân thủ các quy định về quỹ. Trong đó có hai hạn chế chính: Thứ nhất, quy định về thanh khoản của Đạo luật Công ty Đầu tư (Quy tắc 22e-4) quy định rằng "tài sản kém thanh khoản" không được vượt quá 15% giá trị tài sản ròng; một tài sản được phân loại là kém thanh khoản nếu không thể thanh lý được ở mức xấp xỉ giá trị sổ sách trong vòng bảy ngày dương lịch. Các vị thế thế chấp gốc với cơ chế tách gói/xếp hàng thoát thường thuộc loại này.

Thứ hai, nếu sản phẩm là ETF mở đã đăng ký, nó phải tuân thủ các yêu cầu đa dạng hóa của Đạo luật Công ty Đầu tư năm 1940: quy tắc 75/5/10 nổi tiếng, có nghĩa là mức độ tiếp xúc với staking và mối quan hệ với bên xác thực không thể tập trung vào một "nhà phát hành" hoặc nhà điều hành duy nhất. Trên thực tế, điều này đòi hỏi một chiến lược phân chia nhiều bên xác thực và quy mô chính xác để đảm bảo rằng ít nhất 75% tài sản không vượt quá ngưỡng 5%/10% cho bất kỳ đối tác nào. (Một số ETP tiền điện tử lách luật này thông qua các cấu trúc không thuộc Đạo luật '40, nhưng hầu hết các ETF staking vẫn được đăng ký theo Đạo luật '40 và sử dụng các công ty con tại Quần đảo Cayman.)

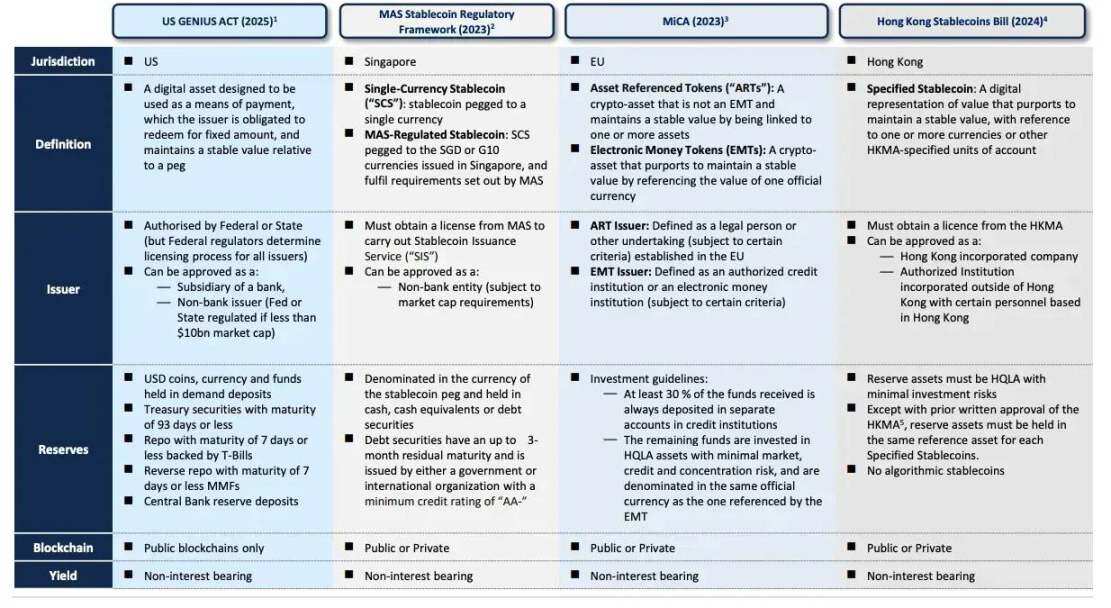

Đạo luật GENIUS

Vào tháng 7 năm 2025, Hoa Kỳ chính thức ban hành Đạo luật GENIUS, luật liên bang đầu tiên quản lý toàn diện các loại tiền ổn định.

Dự luật này giới hạn việc phát hành cho các tổ chức được quản lý và thiết lập các quy tắc cốt lõi về hoạt động thận trọng, quy tắc ứng xử, chống rửa tiền và giải quyết phá sản. Ngưỡng tham gia cốt lõi của dự luật là: "Ngoại trừ các tổ chức phát hành stablecoin thanh toán được cấp phép, không tổ chức nào được phép phát hành stablecoin thanh toán tại Hoa Kỳ."

Theo dự luật, bên phát hành phải nắm giữ 100% tài sản dự trữ, được giới hạn ở ba loại sau:

- Đô la Mỹ hoặc tiền gửi ngân hàng Dự trữ Liên bang

- Trái phiếu kho bạc Hoa Kỳ có thời hạn dưới 93 ngày

- Thỏa thuận mua lại qua đêm được kho bạc bảo lãnh

Theo Mục (7)(A) “Hạn chế đối với các hoạt động thanh toán bằng Stablecoin”, đơn vị phát hành được cấp phép chỉ được thực hiện các hoạt động sau:

- Phát hành stablecoin thanh toán

- Đổi thanh toán bằng stablecoin

- Quản lý tài sản dự trữ có liên quan (bao gồm mua, bán, nắm giữ hoặc cung cấp dịch vụ lưu ký tài sản dự trữ theo quy định của pháp luật)

- Cung cấp dịch vụ lưu ký stablecoin, tài sản dự trữ hoặc khóa riêng tư theo quy định của pháp luật

- Thực hiện các hoạt động kinh doanh liên quan hỗ trợ trực tiếp cho các hoạt động trên

Danh sách nghiêm ngặt này có mục đích quản lý rõ ràng: đảm bảo an toàn cho việc rút vốn bằng cách tách biệt hoạt động của stablecoin khỏi các hoạt động rủi ro cao. Dự luật quy định cụ thể rằng "tài sản dự trữ thanh toán bằng stablecoin không được thế chấp, tái thế chấp hoặc tái sử dụng". Điều này có nghĩa là ngay cả khi các ngân hàng sử dụng tài sản được định giá bằng token của riêng họ, họ cũng không thể đưa chúng vào tài sản thế chấp dự trữ cho các hoạt động cho vay.

Khi Đạo luật GENIUS làm rõ các điều kiện phát hành và quy tắc dự trữ, nhiều ngành đã bắt đầu chuyển từ các dự án thí điểm sang các ứng dụng quy mô lớn:

- Ngân hàng: Mặc dù phải đối mặt với sự cạnh tranh từ tiền mặt token hóa trong lĩnh vực tiền gửi, các ngân hàng, nhờ vào cơ cấu quản lý thuận lợi, vẫn là những đơn vị phát hành tự nhiên. Con đường khả thi nhất là thông qua các công ty con ngân hàng hoặc các quan hệ đối tác ngân hàng-công nghệ được quản lý chặt chẽ, bắt đầu với các trường hợp sử dụng doanh nghiệp, các đối tác được liệt kê trong danh sách trắng và chính sách quản lý thanh khoản thận trọng, với mục tiêu thay thế các khoản lỗ tiềm ẩn từ tiền gửi bằng doanh thu từ stablecoin.

- Bán lẻ: Các thương gia lớn coi stablecoin là một công cụ để giảm phí thẻ và rút ngắn chu kỳ thanh toán. Việc triển khai sớm sẽ dựa vào các đơn vị phát hành được cấp phép và hệ thống đổi thưởng vòng kín, thúc đẩy họ thông qua chiết khấu thanh toán thay vì trả lãi, đồng thời tích hợp trực tiếp với ERP và hệ thống thanh toán để cải thiện hiệu quả luân chuyển vốn.

- Các chương trình thẻ: Visa và Mastercard sẽ tích hợp stablecoin vào các kênh thanh toán mới trong khi vẫn duy trì cơ sở hạ tầng ủy quyền, phòng chống gian lận và giải quyết tranh chấp. Động thái này cho phép thanh toán vào cuối tuần và gần như theo thời gian thực mà không cần thay đổi giao diện người dùng, thúc đẩy sự chuyển dịch mô hình doanh thu sang các dịch vụ mã hóa, tuân thủ và quản lý tranh chấp.

- Công nghệ tài chính: Các bộ xử lý thanh toán và nền tảng ví đang ra mắt tài khoản stablecoin, thanh toán xuyên biên giới và các sản phẩm thanh toán trên chuỗi hỗ trợ KYC cấp ngân hàng, sàng lọc lệnh trừng phạt và báo cáo thuế. Lợi thế cạnh tranh sẽ nằm ở các hệ thống kiểm soát vận hành có thể che giấu sự phức tạp của công nghệ blockchain, cung cấp các kênh tiền tệ fiat đáng tin cậy và đáp ứng các yêu cầu mua sắm và kiểm toán của doanh nghiệp.

Khi hệ thống luật lệ của Hoa Kỳ được thiết lập, các khuôn khổ tương tự sẽ xuất hiện ở nhiều nơi trên thế giới (chẳng hạn như Sắc lệnh về Stablecoin của Hồng Kông) và dự kiến sẽ có nhiều quy định về stablecoin được ban hành lần lượt.

▲ Bài thuyết trình của TBAC, Tiền kỹ thuật số

Các xu hướng chính sách khác

Chính sách đầu tư kế hoạch hưu trí mới

Sắc lệnh hành pháp "Mở rộng quyền tiếp cận tài sản thay thế cho các nhà đầu tư 401(k)", được ký vào tháng 8 năm 2025, nhằm mục đích mở rộng các lựa chọn đầu tư cho các chương trình hưu trí do người sử dụng lao động tài trợ và cho phép người tiết kiệm hưu trí phân bổ các tài sản thay thế như tài sản kỹ thuật số thông qua các phương tiện đầu tư được quản lý tích cực.

Với tư cách là một nhánh hành pháp, Bộ Lao động được yêu cầu đánh giá lại hướng dẫn của Đạo luật An sinh Thu nhập Hưu trí của Người lao động (ERISA) trong vòng sáu tháng. Bộ này dự kiến sẽ đưa ra các biện pháp bảo vệ tuân thủ ERISA, tái khẳng định tiêu chuẩn thận trọng trung lập, phù hợp với từng trường hợp cụ thể và cung cấp danh sách kiểm tra an toàn.

Mặc dù SEC, một cơ quan độc lập, không trực tiếp tuân theo các sắc lệnh hành pháp, nhưng có thể thúc đẩy quyền tiếp cận thông qua việc ban hành quy định: làm rõ các tiêu chuẩn về người giám sát đủ điều kiện, cải thiện các quy định về công bố/tiếp thị quỹ tiền điện tử và phê duyệt các phương tiện đầu tư thân thiện với kế hoạch hưu trí.

Hiện tại, hầu hết các chương trình 401(k) vẫn chưa bao gồm tài sản tiền điện tử trong danh mục cốt lõi của họ. Điều này chủ yếu đạt được thông qua các khung thời gian môi giới tự định hướng, nơi người tham gia có thể mua ETF Bitcoin giao ngay (một số chương trình cũng bao gồm ETF Ethereum), với một số nhà cung cấp cũng cung cấp "khung thời gian tài sản tiền điện tử" hạn chế. Trong ngắn hạn, việc tuân thủ sẽ chỉ giới hạn ở các sản phẩm tuân thủ ERISA được quản lý: ETF BTC/ETH giao ngay và các quỹ được quản lý chuyên nghiệp với phân bổ tiền điện tử có cấu trúc. Do các ủy ban 401(k) tuân thủ nguyên tắc "nhà đầu tư thận trọng" của ERISA, nên rất khó để chứng minh rằng các token biến động đơn lẻ, tự lưu ký hoặc lợi suất staking/DeFi phù hợp với người tiết kiệm trung bình. Hầu hết các token và chiến lược lợi suất đều thiếu các phép tính giá trị tài sản ròng được chuẩn hóa, thanh khoản ổn định và lịch sử kiểm toán lưu ký rõ ràng. Hơn nữa, tình trạng pháp lý của chúng vẫn chưa rõ ràng, và việc đưa vào các chương trình có thể gây ra sự giám sát của SEC/DOL và nguy cơ kiện tụng tập thể.

Đạo luật Cơ hội bình đẳng cho tất cả các nhà đầu tư

Dự luật đề xuất tạo ra một lộ trình định danh "nhà đầu tư được công nhận" mới bằng cách thiết lập kỳ thi kiến thức của SEC. Hạ viện đã thông qua dự luật vào ngày 21 tháng 7 năm 2025 và Thượng viện đã chấp thuận để thảo luận vào ngày 22 tháng 7.

Việc bán trước token sớm, đầu tư mạo hiểm tiền điện tử và hầu hết các vòng gọi vốn riêng tư tại Hoa Kỳ đều tuân thủ Quy định D, hiện đang giới hạn sự tham gia của các nhà đầu tư được công nhận. Lộ trình thi dựa trên kiến thức sẽ vượt qua ngưỡng tài sản/thu nhập, cho phép các nhà đầu tư có kiến thức chuyên môn nhưng không nhất thiết phải giàu có được tham gia hợp pháp vào hoạt động tài chính tiền điện tử tư nhân.

Những người phản đối lập luận rằng việc mở rộng khả năng tiếp cận thị trường vốn cổ phần tư nhân vốn dĩ không minh bạch và kém thanh khoản có thể làm trầm trọng thêm rủi ro đầu tư. Số phận của dự luật tại Thượng viện sẽ phụ thuộc vào mức độ nghiêm ngặt của kỳ thi và tính đầy đủ của các biện pháp bảo vệ. Ngay cả khi được thông qua, SEC sẽ cần một năm để thiết kế kỳ thi và 180 ngày để triển khai thông qua FINRA, nghĩa là dự luật sẽ không có hiệu lực ngay lập tức.

Đạo luật BITCOIN

Đạo luật BITCOIN (S.954), do Thượng nghị sĩ Cynthia Lummis đề xuất vào ngày 11 tháng 3 năm 2025, đề xuất thành lập một quỹ dự trữ Bitcoin chiến lược của Hoa Kỳ. Dự luật yêu cầu Bộ Tài chính mua 200.000 BTC mỗi năm (trong thời gian 5 năm, tổng cộng là một triệu) và áp dụng thời hạn khóa 20 năm (trong thời gian đó, việc bán, hoán đổi hoặc cầm cố bị cấm). Sau 20 năm, việc bán dần dần (giới hạn ở mức 10% số lượng nắm giữ mỗi hai năm) chỉ có thể được khuyến nghị để giảm nợ liên bang. Dự luật cũng quy định rằng số BTC bị tịch thu phải được chuyển vào quỹ dự trữ chiến lược sau khi quá trình tư pháp kết thúc.

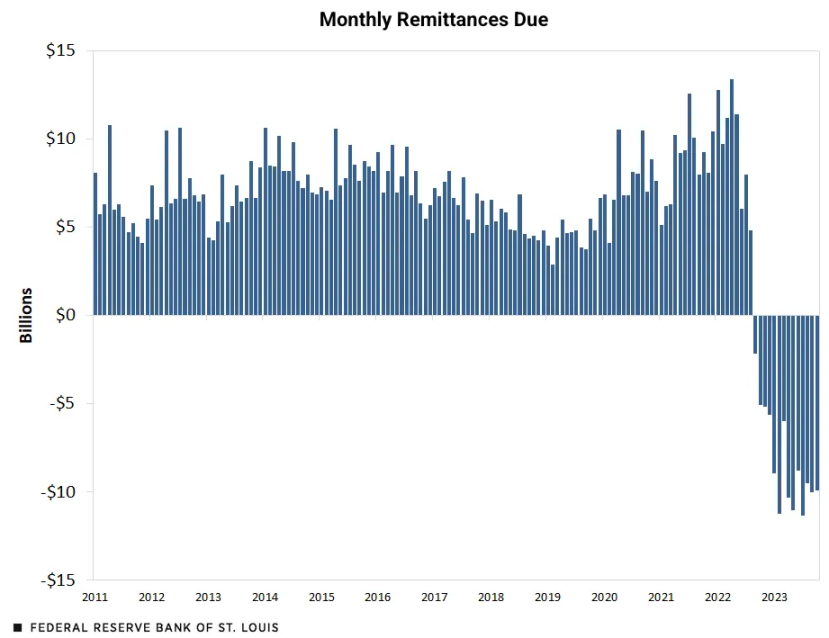

Nguồn tài trợ không dựa vào thuế mới hoặc trái phiếu chính phủ, mà thông qua: (1) 6 tỷ đô la đầu tiên trong số tiền chuyển hàng năm của Cục Dự trữ Liên bang cho Kho bạc trong các năm tài chính 2025 và 2029 sẽ được sử dụng trước tiên để mua Bitcoin; và (2) giá trị sổ sách của chứng chỉ vàng của Cục Dự trữ Liên bang sẽ được định giá lại từ 42,22 đô la một ounce thành giá thị trường (khoảng 3.000 đô la một ounce), với giá trị tăng thêm đầu tiên được đưa vào chương trình Bitcoin.

▲ https://www.stlouisfed.org/

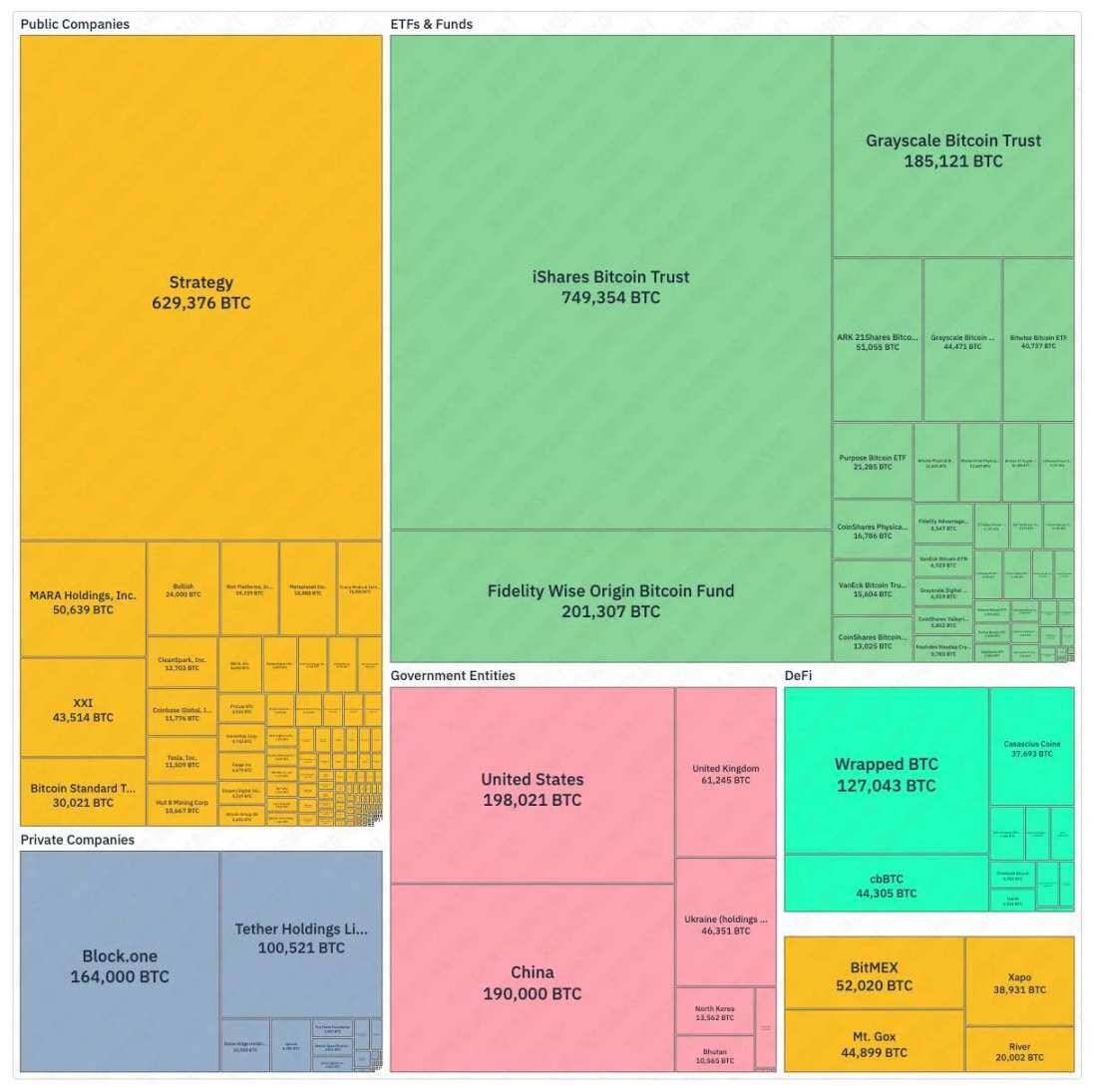

Nếu được triển khai đầy đủ, Hoa Kỳ sẽ mua tổng cộng 1 triệu BTC (khoảng 4,8% trong tổng số 21 triệu BTC được giới hạn). Để so sánh, MicroStrategy, công ty đại chúng lớn nhất hiện đang nắm giữ Bitcoin, nắm giữ 629.000 (khoảng 3%). Quy mô dự trữ này sẽ vượt qua lượng nắm giữ của bất kỳ quỹ ETF nào, và thậm chí vượt xa tổng lượng nắm giữ của tất cả các quỹ ETF (khoảng 1,63 triệu) theo báo cáo của bitcointreasuries.net.

Bằng cách nâng Bitcoin lên vị thế tài sản dự trữ chiến lược, Hoa Kỳ sẽ trao cho nó tính hợp pháp chưa từng có. Sự xác nhận chính thức này có thể thay đổi lập trường của các nhà đầu tư tổ chức, những người vẫn còn do dự do bất ổn về quy định. Nếu Hoa Kỳ dẫn đầu, các quốc gia khác cũng có thể làm theo. Tất cả những tác động này sẽ tạo ra động lực mạnh mẽ cho giá Bitcoin: 5 năm mua ròng liên tục sẽ tạo ra nhu cầu đáng kể, và kết hợp với cú sốc cung do thời hạn khóa sổ 20 năm gây ra, điều này có khả năng dẫn đến sự phân bổ vốn toàn cầu.

▲ bitcointreasuries.net

Tuy nhiên, Đạo luật BITCOIN chỉ mới được đệ trình lên Ủy ban Ngân hàng Thượng viện và vẫn chưa được xem xét hoặc bỏ phiếu. Tiến độ của nó chậm hơn nhiều so với Đạo luật CLARITY, vốn đã được Hạ viện thông qua và Đạo luật GENIUS đã được ban hành. Trên thực tế, dự luật này đề cập đến các vấn đề cốt lõi về tính độc lập của Cục Dự trữ Liên bang và chính trị ngân sách: dự luật yêu cầu mua một triệu Bitcoin, khóa trong 20 năm, được tài trợ thông qua kiều hối của Cục Dự trữ Liên bang và định giá lại vàng. Dự luật hiện đang nhận được sự ủng hộ chủ yếu của Đảng Cộng hòa, nhưng các quyết định quan trọng liên quan đến bảng cân đối kế toán thường yêu cầu sự đồng thuận của lưỡng đảng để Thượng viện thông qua. Quan trọng hơn, việc chuyển kiều hối của Cục Dự trữ Liên bang trong tương lai sang mua Bitcoin sẽ làm giảm doanh thu tài chính có thể được sử dụng để giảm vay nợ, có khả năng làm trầm trọng thêm rủi ro thâm hụt ngân sách.

Quỹ ETF

Tín hiệu rõ ràng nhất về sự thay đổi trong định hướng chính sách là việc SEC phê duyệt các quỹ ETF tiền điện tử giao ngay sau nhiều năm trì hoãn. Vào tháng 1 năm 2024, cơ quan này đã tạo nên lịch sử khi phê duyệt một số quỹ ETF Bitcoin giao ngay và ngay lập tức triển khai giao dịch, đưa Bitcoin lên mức cao kỷ lục vào tháng 3 và thu hút dòng vốn chính thống. Đến tháng 7 năm 2024, các quỹ ETF Ethereum giao ngay đã được giao dịch tại Hoa Kỳ, với các nhà phát hành lớn tung ra các quỹ nắm giữ trực tiếp ETH.

SEC cũng đã thể hiện sự cởi mở với các tài sản ngoài Bitcoin và Ethereum: họ đang tích cực xử lý các đơn đăng ký cho các ETF tiền điện tử khác và hợp tác với các sàn giao dịch để phát triển các tiêu chuẩn niêm yết chung nhằm đơn giản hóa việc phê duyệt trong tương lai. Lĩnh vực staking cũng đã có những tiến triển tích cực, với việc SEC gần đây đã làm rõ rằng "các hoạt động staking theo thỏa thuận" không cấu thành chào bán chứng khoán theo luật chứng khoán liên bang.

Sự phát triển của thị trường dự đoán của Hoa Kỳ

Đầu tháng 10 năm 2024, một tòa phúc thẩm liên bang đã phê duyệt việc ra mắt nền tảng thị trường dự đoán Kalshi trước bầu cử, qua đó làm tăng đáng kể sự tham gia của thị trường. CFTC sau đó tiếp tục thúc đẩy việc ban hành quy định về hợp đồng sự kiện, tổ chức một cuộc họp bàn tròn vào năm 2025. Mặc dù chưa có mốc thời gian cụ thể, nhưng có thể sẽ có hướng dẫn bổ sung hoặc quy định cuối cùng.

Polymarket, thông qua công ty con QCX LLC (nay là Polymarket US), đã được CFTC công nhận là thị trường hợp đồng và công bố việc mua lại sàn giao dịch QCEX, đồng thời tuyên bố rằng việc tiếp cận thị trường Hoa Kỳ sẽ "sớm được thực hiện". Nếu việc tích hợp và phê duyệt diễn ra suôn sẻ, và CFTC cuối cùng cũng thể hiện sự cởi mở với các hợp đồng chính trị, Polymarket có thể tham gia vào thị trường dự đoán bầu cử Hoa Kỳ năm 2026. Nền tảng này được cho là đang xem xét việc phát hành stablecoin riêng để thu lợi suất trái phiếu kho bạc từ dự trữ của nền tảng, nhưng hiện tại, lợi nhuận của người dùng chủ yếu đến từ việc tạo lập thị trường/phần thưởng thanh khoản hơn là lợi nhuận tài sản thực tế từ các quỹ nhàn rỗi.

kết luận

Chính sách của Hoa Kỳ là đòn bẩy chính định hình cấu trúc thị trường và khả năng tiếp cận vốn, do đó có ảnh hưởng quyết định đến giá Bitcoin. Việc SEC phê duyệt ETF giao ngay vào ngày 10 tháng 1 năm 2024 đã mở ra các kênh tài trợ chính thống và đẩy giá Bitcoin lên mức cao kỷ lục vào tháng 3 năm 2024. Môi trường chính sách thân thiện được tạo ra bởi chiến thắng bầu cử của Trump vào tháng 11 năm 2024 đã tiếp tục đẩy giá lên một đỉnh mới vào tháng 7-8 năm 2025. Xu hướng trong tương lai sẽ phụ thuộc vào việc chuẩn hóa các quy định và cơ sở hạ tầng.

Kịch bản cơ sở: Việc thực thi chính sách vẫn tiếp tục. Các cơ quan quản lý triển khai Đạo luật GENIUS, Bộ Lao động phát triển các biện pháp bảo vệ ERISA, và SEC dần dần phê duyệt các quỹ ETF và cơ chế thế chấp. Việc tiếp cận stablecoin được mở rộng thông qua các cửa sổ môi giới và cố vấn đầu tư đã đăng ký (RIA), trong khi các ngân hàng và chương trình thẻ mở rộng các ứng dụng thanh toán stablecoin.

Kịch bản lạc quan: Thượng viện thông qua dự luật về cấu trúc thị trường, lô chứng nhận "blockchain trưởng thành" đầu tiên được cấp mà không gặp phải sự phản đối đáng kể nào, và Bộ Lao động tạo ra một nơi trú ẩn an toàn. Các ngân hàng phát hành stablecoin được cấp phép trên quy mô lớn, và danh mục sản phẩm ETF tiếp tục được mở rộng. Điều này sẽ đẩy nhanh việc phân bổ lương hưu/RIA, tăng độ sâu thanh khoản và dẫn đến việc định giá lại các tài sản phi tập trung thực sự tuân thủ quy định.

Kịch bản bi quan: Tiến độ lập pháp bị đình trệ – tất cả các dự luật đang chờ xử lý vẫn chưa được giải quyết. SEC trì hoãn hoặc bác bỏ các sửa đổi đối với các ETF có tài sản thế chấp. Các cơ quan quản lý ngân hàng có lập trường cứng rắn về việc triển khai Đạo luật GENIUS, làm chậm việc phát hành quy mô lớn; và các đơn vị lưu trữ hồ sơ lớn hạn chế quyền truy cập vào cửa sổ môi giới.

Bất kể kịch bản nào, các chỉ số cứng sau đây sẽ đóng vai trò là tín hiệu quan trọng: số lượng đơn vị phát hành stablecoin được cấp phép và khối lượng thanh toán, việc phê duyệt lô chứng nhận đầu tiên và các phản đối từ SEC, quy mô dòng tiền ròng chảy vào các quỹ ETF và tỷ lệ các chương trình 401(k) có cửa sổ môi giới, và tiến độ chuyển đổi các chương trình thanh toán thí điểm qua ngân hàng/thẻ tín dụng sang hoạt động toàn diện. Những chỉ số này sẽ cho thấy liệu thị trường tiền điện tử Hoa Kỳ đang phát triển theo hướng một hệ thống tài chính được quản lý hay đang quay trở lại giai đoạn suy thoái.