Ra mắt mã thông báo WLFI: Cơ hội chênh lệch giá chi tiết

- 核心观点:WLFI上线提供多种套利机会。

- 关键要素:

- CEX间价差套利。

- 现货-永续基差套利。

- 币股ALTS对冲套利。

- 市场影响:增加流动性,吸引套利资金。

- 时效性标注:短期影响。

WLFI, dự án chủ lực của gia đình Trump, được trau chuốt trong sáu tháng, sẽ ra mắt vào tối nay lúc 8 giờ tối, thu hút sự chú ý trên toàn thế giới. Một số người đang đặt cược vào biến động giá, trong khi những người khác lại đầu cơ vào các đồng tiền nóng. Bên cạnh việc giao dịch trên thị trường, liệu có cách nào đáng tin cậy hơn để tận dụng làn sóng thổi phồng này không? Câu trả lời chính là chênh lệch giá. Trong bài viết này, BlockBeats đã tổng hợp một số cơ hội chênh lệch giá thực tế với WLFI:

Chênh lệch giá

1. Chênh lệch giá giữa các CEX

Do các quy tắc khớp lệnh, giờ mở cửa, mật độ mua, phí xử lý và các thỏa thuận gửi và rút tiền của các nền tảng giao dịch khác nhau không nhất quán nên sẽ có sự chênh lệch giá đối với WLFI trong một thời gian ngắn và sẽ có không gian chênh lệch giá.

Ví dụ, WLFI sẽ mở giao dịch giao ngay trên Binance lúc 9 giờ tối nay, nhưng việc rút tiền sẽ khả dụng vào 9 giờ tối mai. Điều này có nghĩa là trước khi việc rút tiền được mở, tiền chỉ có thể "chảy vào Binance và được bán cho người mua tại chỗ" chứ không thể "chảy ra" trong thời điểm hiện tại. Dòng tiền một chiều sẽ khiến giá tại chỗ có khả năng đắt hơn.

Chiến lược thực tế thực sự khá đơn giản. Đầu tiên, hãy chọn hai hoặc ba kịch bản có thể kiểm soát được để tạo thành "tam giác giá". Các kịch bản này thường bao gồm một CEX hạng nhất (chủ yếu là Binance hiện nay, do khối lượng mua lớn và sự chú ý của công chúng), một CEX hạng hai có hỗ trợ rút tiền (bạn có thể chọn một CEX có phí thấp hơn, vì điều này cho phép bảo toàn lợi nhuận tốt hơn thông qua nhiều giao dịch đến và đi), và một trạm quan sát trên chuỗi (chẳng hạn như nhóm WLFI của Uniswap, để xác định sức mạnh của hoạt động mua trên chuỗi).

Mở báo giá thị trường và các giao dịch gần đây trên cả hai sàn cùng lúc và theo dõi chênh lệch giá của WLFI. Khi bạn thấy giá trên Binance cao hơn đáng kể so với sàn kia, và chênh lệch ròng vẫn dương sau khi tính đến phí taker, chênh lệch giá và khả năng trượt giá, bạn có thể mua rồi bán trên Binance.

Khó khăn không nằm ở logic mà ở tốc độ. Giao dịch chênh lệch giá chéo sàn về cơ bản là một cuộc đua với độ trễ: độ trễ nạp và rút tiền, cửa sổ bật lên kiểm soát rủi ro, xác nhận trên chuỗi, và thậm chí cả tốc độ xác nhận nhấp chuột của chính bạn, tất cả đều quyết định liệu bạn có thể bỏ túi khoản lợi nhuận gộp 0,x% đến 1,x% đó hay không. Do đó, cách tiếp cận an toàn nhất là trước tiên hãy thực hiện toàn bộ quy trình với một khoản tiền nhỏ, đo lường thời gian và chi phí của từng bước, sau đó tăng dần khối lượng.

2. Trọng tài tam giác

Chênh lệch giá tam giác có thể được hiểu đơn giản là phiên bản nâng cấp của "chênh lệch giá chênh lệch CEX" trước đây, bao gồm nhiều đường dẫn trên chuỗi hơn và đôi khi liên quan đến việc hoán đổi tiền tệ giữa các stablecoin. Do đó, có nhiều cơ hội hơn nhưng cũng nhiều trở ngại hơn.

"Chênh lệch giá sandwich" phổ biến nhất trong những ngày đầu của một dự án là: giá BNB trên chuỗi gần bằng giá Solana trên chuỗi, cao hơn giá trên mạng chính Ethereum và cao hơn giá trên chuỗi CEX. Vì BNB và Solana trên chuỗi thường có nhóm nhỏ hơn và nhiều bot hơn, nên giá dễ bị đẩy lên chỉ sau một vài lệnh. Ethereum có phí cao hơn, ít bot hơn và giao dịch tương đối thận trọng, dẫn đến giá thấp hơn. Các sàn giao dịch tập trung, do các nhà tạo lập thị trường kiểm soát và thường đóng cửa hoặc bị giới hạn, ngăn chặn việc đóng các khoảng trống giá ngay lập tức, dẫn đến giá giao ngay thấp nhất. Vì WLFI là một triển khai đa chuỗi, tính linh hoạt này cũng tồn tại.

Ngoài ra, có thể có sự tách biệt nhỏ hoặc chênh lệch phí giữa đồng tiền ổn định mới USD 1 và USDT/USDC, điều này cũng sẽ khuếch đại lợi ích của vòng lặp.

Tuy nhiên, cần lưu ý rằng chênh lệch giá tam giác phức tạp hơn chênh lệch giá CEX, và tốt nhất là người mới bắt đầu không nên thử. Điều kiện tiên quyết là phải nắm rõ cơ chế chuỗi chéo, đường dẫn chuỗi chéo, trượt giá và phí xử lý trước.

3. Cơ sở giao ngay-vĩnh viễn/Trọng tài tài trợ

Hình thức chênh lệch giá "giao ngay - vĩnh viễn/phí tài trợ" này cũng là một hoạt động phổ biến trong giới tạo lập thị trường, quỹ trung lập thị trường, nhà đầu tư chênh lệch định lượng và nhà đầu tư chênh lệch giá. Nhà đầu tư cá nhân cũng có thể tham gia, nhưng do quy mô nhỏ, phí cao và chi phí vay cao, nên lợi thế không rõ rệt.

"Lợi nhuận" từ hoạt động chênh lệch giá này đến từ hai nguồn cơ bản: thứ nhất là lãi suất tài trợ. Khi giá vĩnh viễn cao hơn giá giao ngay và lãi suất tài trợ dương, các vị thế mua phải định kỳ trả "lãi" cho các vị thế bán. Điều này bao gồm giao dịch "mua giao ngay + bán vĩnh viễn", thu lãi suất này đều đặn. Ngược lại, khi lãi suất tài trợ âm, giao dịch "bán giao ngay + mua vĩnh viễn" được thực hiện, với các vị thế bán trả lãi cho các vị thế mua. Điều này khiến mức độ rủi ro ròng của bạn gần bằng 0, và lãi suất tài trợ, giống như lãi suất tài khoản vãng lai, được thanh toán theo cơ sở luân phiên trong một khoảng thời gian nhất định, dựa trên dòng tiền của "phần bù tâm lý/chiết khấu bi quan".

Thứ hai là sự đảo ngược cơ sở. Trong thời gian ra mắt hoặc khi tâm lý thị trường biến động, hợp đồng hoán đổi vĩnh viễn có thể có mức chênh lệch giá hoặc chiết khấu một lần so với giá giao ngay. Khi tâm lý thị trường lắng xuống và hoạt động tạo lập thị trường phục hồi, hợp đồng hoán đổi vĩnh viễn sẽ hội tụ về giá giao ngay/chỉ số. Trong cấu trúc phòng ngừa rủi ro, bạn có thể bỏ túi khoản lãi một lần này từ chênh lệch giá đang thu hẹp. Sự kết hợp của hai yếu tố này là sự kết hợp của "lãi suất + đảo ngược", sau khi trừ đi chi phí vay, phí và trượt giá, sẽ tạo ra lợi nhuận ròng.

Tuy nhiên, điều quan trọng là phải hiểu rõ các thông tin khác nhau trên các nền tảng giao dịch khác nhau, chẳng hạn như cơ chế thanh lý, trượt giá, phí, thời gian thanh toán tỷ lệ tài trợ và độ sâu giao dịch, để tránh bị ép giá bán khống XPL. Bài viết liên quan: " ETH của Lighter và XPL của HL đều đã trải qua tình trạng ép giá bán khống. Làm thế nào tôi có thể tránh bị các nhà đầu tư lớn thanh lý? "

Ngoài ra, trong chiến lược "mua giao ngay + bán vĩnh viễn" phổ biến nhất, bạn cũng có thể tìm thấy một số kho tiền có lợi nhuận hàng năm tương đối cao, chẳng hạn như kho tiền của StakeStone và Lista DAO, có APY là 40% trở lên sau khi trừ trợ cấp.

4. Nhóm LP+ Bán khống phòng ngừa chênh lệch giá

Việc thành lập một LP không phải là hoạt động chênh lệch giá; nó giống như "giao dịch rủi ro theo hướng để lấy phí". Tuy nhiên, nếu bạn thêm hoạt động bán khống làm biện pháp phòng ngừa, chỉ để lại đường cong lợi nhuận ròng là "phí - phí cấp vốn/lãi vay - chi phí tái cân bằng", thì đây cũng là một chiến lược phòng ngừa tương đối hiệu quả.

Cấu trúc phổ biến nhất bao gồm việc cung cấp thanh khoản tập trung trên chuỗi (chẳng hạn như nhóm WLFI/USDC hoặc WLFI/ETH) đồng thời bán khống một giá trị danh nghĩa tương đương của các hợp đồng tương lai WLFI trên một sàn giao dịch. Nếu không có hợp đồng tương lai, bạn có thể vay token trong tài khoản ký quỹ để bán giao ngay, nhưng điều này sẽ gây ra nhiều trở ngại hơn. Mục tiêu là ngăn chặn đầu cơ vào biến động giá và chỉ tập trung vào khía cạnh "giao dịch càng nhiều, phí càng cao".

Trong quá trình thực hiện, hãy coi LP như "phạm vi tạo lập thị trường dựa trên phí". Trước tiên, hãy chọn mức phí và biên độ giá mà bạn có thể tuân thủ, chẳng hạn như mức phí 0,3% hoặc 1% cho hợp đồng tương lai coin mới, và đặt phạm vi thành "độ rộng trung bình" gần với giá hiện tại. Sau khi triển khai, các vị thế LP sẽ được chia thành WLFI giao ngay và stablecoin. Bạn sử dụng "giá trị danh nghĩa tương đương" WLFI này cho các hợp đồng vĩnh viễn bán khống, ban đầu căn chỉnh giá trị USD của hai nhánh. Khi giá dao động trong phạm vi, nhánh trên chuỗi sẽ thu phí doanh thu và bỏ túi một khoản chênh lệch giá nhỏ thông qua tái cân bằng thụ động; nhánh bán khống giả định hướng ngược lại, duy trì xu hướng trung lập tổng thể. Nếu phí cấp vốn là dương, bạn có thể kiếm thêm lãi suất trên nhánh bán khống; nếu âm, bạn sẽ cần dựa vào phạm vi rộng hơn, đòn bẩy thấp hơn và ít tái phòng ngừa rủi ro hơn để duy trì lợi nhuận ròng.

Sự khác biệt giữa hình thức này và chênh lệch giá cơ sở là trong khi chênh lệch giá cơ sở khai thác chênh lệch giá giữa hợp đồng hoán đổi vĩnh viễn và hợp đồng giao ngay cùng với phí tài trợ, thì hình thức này lại tận dụng phí giao dịch trên chuỗi. Sự khác biệt so với cho vay LP thuần túy là lợi nhuận và thua lỗ của hình thức cho vay LP thuần túy phần lớn được xác định bởi xu hướng và tổn thất tạm thời.

WLFI Coin-Share ALTS và WLFI Hedge

ALT 5 Sigma (Nasdaq: ALTS) đã huy động được khoảng 1,5 tỷ đô la thông qua sự kết hợp giữa chào bán cổ phiếu và chào bán riêng lẻ. Một phần số tiền thu được được trao đổi trực tiếp thành token WLFI, trong khi phần còn lại được sử dụng để phân bổ WLFI trên thị trường thứ cấp, trên thực tế tự thiết lập mình như một "kho bạc/ủy quyền tiếp xúc" với WLFI. Để biết thêm thông tin về cổ phiếu token WLFI, hãy xem bài viết " Nếu bạn còn do dự khi mua token, liệu vẫn còn cơ hội cho cổ phiếu token WLFI không? "

Quan sát sự gia tăng của cả ALTS và WLFI cùng lúc. Cách tiếp cận hợp lý là bán khống ở phía mạnh hơn và mua vào ở phía yếu hơn, phòng ngừa rủi ro và đóng vị thế khi hai bên trở lại bình thường. Ví dụ, WLFI có thể tăng trước do sàn giao dịch và diễn biến thị trường, trong khi ALTS có thể bị hạn chế bởi giờ giao dịch chứng khoán Mỹ hoặc chi phí vay mượn đình trệ, gây ra chênh lệch giá. Chênh lệch này sẽ được thu hẹp khi chứng khoán Mỹ mở cửa và các quỹ bổ sung vào danh mục đầu tư ủy thác ALTS.

Nếu bạn sử dụng WLFI vĩnh viễn để phòng ngừa rủi ro, bạn cũng có thể nhận được phí tài trợ, nhưng thu nhập chính vẫn đến từ chênh lệch giá chứ không phải từ một hướng đơn phương.

Điều này khác với "chênh lệch phí cơ bản/phí tài trợ" trước đây ở chỗ không có điểm neo xác định "giao ngay-vĩnh viễn". Thay vào đó, cổ phiếu được sử dụng làm đại diện cho WLFI. Logic này tương tự hơn với phương pháp "BTC ↔ MSTR" cũ, nhưng việc thực hiện lại khó khăn do sự khác biệt về khung thời gian. Giao dịch tiền điện tử hoạt động 24/7, và WLFI mở cửa lúc 8:00 sáng, nhưng Nasdaq mở cửa lúc 9:30 sáng. Việc mua hoặc bán trước thời điểm này được coi là giao dịch trước giờ mở cửa, cho phép đặt lệnh và khớp lệnh, nhưng các quy tắc khớp lệnh khác với giao dịch thông thường. Hơn nữa, cần lưu ý khả năng dừng giao dịch và ngắt mạch.

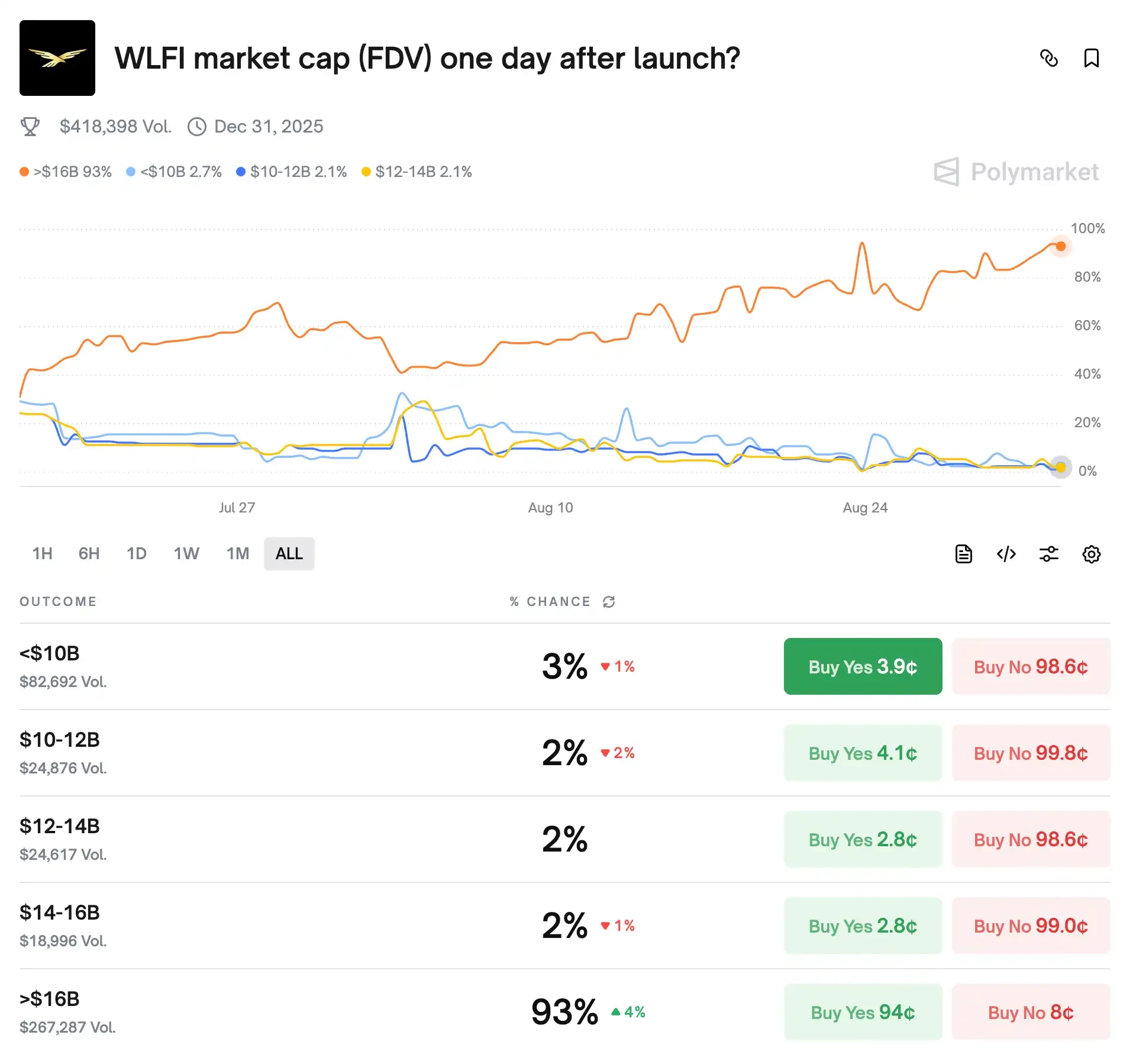

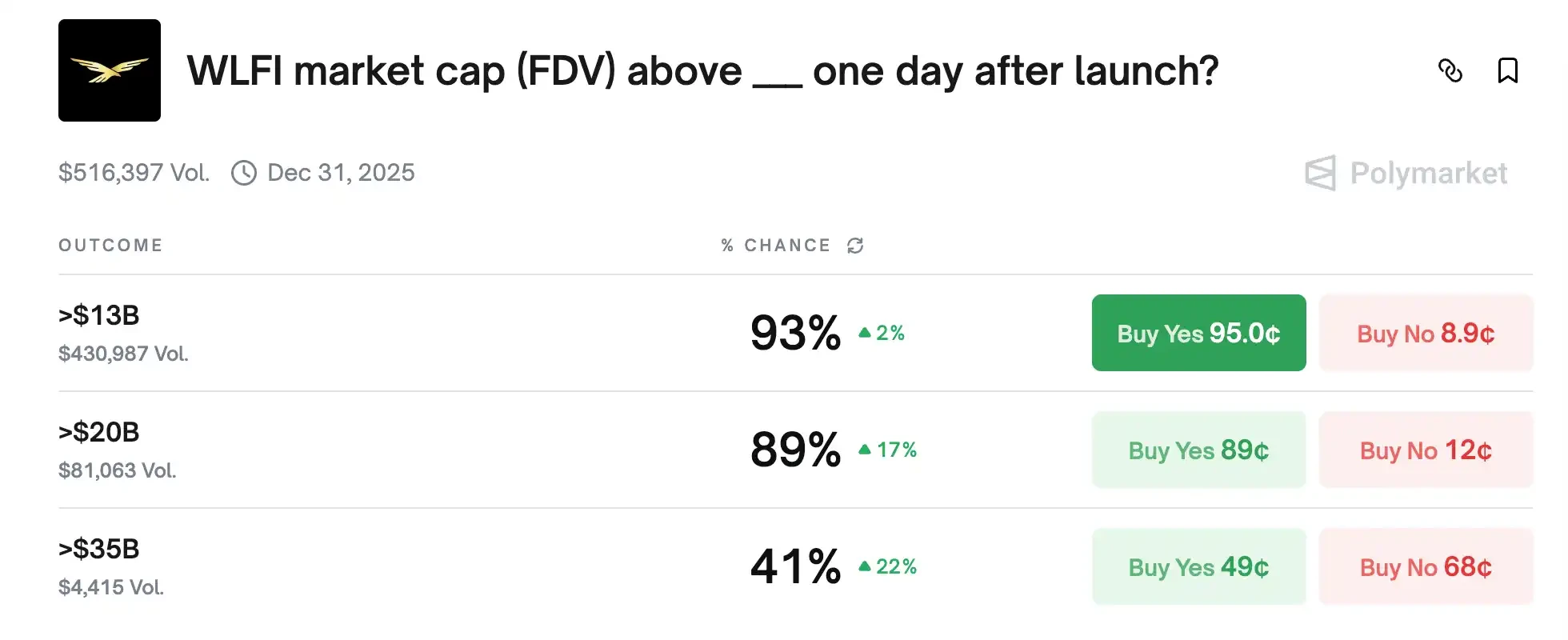

Đặt cược vào vốn hóa thị trường WLFI trên Polymarket

Hiện tại có hai cược vào WLFI trên Polymarket, cả hai đều liên quan đến vốn hóa thị trường của WLFI vào ngày ra mắt, ngoại trừ một cược là thị trường phân tầng (chọn một trong năm: <$10 B, $10–12 B…, >$16 B), trong khi cược thứ hai là thị trường ngưỡng (ba phán đoán nhị phân: >$13 B, >$20 B, >$35 B).

Vì chúng ta đang hỏi về FDV của WLFI một ngày sau khi ra mắt, nên giá phải nhất quán: tổng của năm xác suất trong bậc phải bằng 100%. Do đó, giá trong bậc ">$16 B" phải nhất quán với ngưỡng P(>16 B).

Đồng thời, tổng giá trong phần bù của tầng (<$10 B, 10–12 B, 12–14 B và 14–16 B) phải bằng ngưỡng 1 trừ P(>16 B). Nếu bạn thấy sự mất cân bằng giữa hai bên—ví dụ, nếu giá của ">$16 B" rất cao, nhưng tổng của bốn tầng cũng cao, dẫn đến tổng ">$16 B + bốn tầng còn lại" lớn hơn 1 đáng kể—hãy bán ở phía đắt hơn hoặc phòng ngừa rủi ro bằng "Không" đồng thời mua vào phía rẻ hơn, tạo ra một rổ "phải thắng 1 đô la, giá <1". Nếu tổng nhỏ hơn 1, hãy mua cả hai phía để khóa chênh lệch.