Báo cáo Fidelity Ethereum: Ba số phận tương lai

- 核心观点:以太坊面临模块化扩容与竞争风险。

- 关键要素:

- 二层扩容牺牲一层价值捕获。

- Solana等竞品性能优势明显。

- 年升级机制引入技术风险。

- 市场影响:可能影响ETH长期价值与市场份额。

- 时效性标注:长期影响。

Tác giả gốc: Fidelity Digital Assets

Bản dịch gốc: Aki Wu nói về blockchain

Bài viết này không cấu thành bất kỳ lời khuyên đầu tư nào. Người đọc được khuyến cáo tuân thủ nghiêm ngặt luật pháp và quy định địa phương và không tham gia vào các hoạt động tài chính bất hợp pháp.

Báo cáo Ethereum mới nhất của Fidelity cung cấp phân tích chi tiết về tình hình hiện tại, điểm mạnh, điểm yếu, lộ trình kỹ thuật, cấu trúc quản trị, các yếu tố cơ bản và khả năng cạnh tranh trên thị trường của Ethereum. Dựa trên phân tích này, báo cáo cũng đưa ra những rủi ro cạnh tranh mà Ethereum phải đối mặt trong các tình huống khác nhau. Báo cáo chỉ ra rằng Ethereum, với tư cách là một nền tảng hợp đồng thông minh phi tập trung tiên phong, sở hữu hiệu ứng mạng lưới và độ tin cậy đáng kể. Hợp đồng thông minh và bản chất phi tập trung của nó mang lại tính minh bạch cao và khả năng chống kiểm duyệt. Tuy nhiên, lộ trình mở rộng theo mô-đun và cơ chế bằng chứng cổ phần (proof-of-stake) của Ethereum làm giảm một phần giá trị nắm giữ ở Lớp 1 và tiềm ẩn những rủi ro về kỹ thuật, quy định và quản trị. Các nhà đầu tư nên tiếp tục theo dõi các nâng cấp công nghệ và xu hướng thị trường của Ethereum để đánh giá giá trị dài hạn của nó.

1. Những điểm chính của Ethereum

1. Sự kiện hiện tại

Là một nền tảng phi tập trung, Ethereum là nền tảng đầu tiên hỗ trợ đổi mới "hợp đồng thông minh" (mã thực thi tự động trên blockchain).

Ether (ETH) là token gốc của mạng lưới Ethereum và được sử dụng để thanh toán phí giao dịch (Gas).

Ethereum có lộ trình công nghệ đang diễn ra và các nâng cấp mạng về cơ bản được triển khai hàng năm.

2. Ưu điểm

Với lợi thế đi đầu của nền tảng hợp đồng thông minh, Ethereum đã hình thành nên hiệu ứng mạng lưới đáng kể.

Ethereum ưu tiên bảo mật và phi tập trung, có độ tin cậy, khả năng chống kiểm duyệt và tính minh bạch cao hơn so với các nền tảng hợp đồng thông minh hiện có khác.

Ethereum tạo ra "dòng tiền tự do" thông qua cơ chế phí giao dịch và giảm tổng nguồn cung ETH bằng cách đốt phí giao dịch, về mặt chức năng tương tự như "mua lại cổ phiếu tự động".

Ethereum về cơ bản khác với Bitcoin ở cấp độ chức năng và có thể được coi là một tài sản đa dạng hóa tiềm năng cho danh mục đầu tư.

3. Nhược điểm

Ethereum áp dụng con đường "mở rộng theo mô-đun" (chủ yếu dựa trên lớp thứ hai), hy sinh một lượng giá trị nhất định được nắm giữ trên lớp đầu tiên trong khi vẫn thu hút thêm nhiều người dùng hơn.

Mức độ phi tập trung của nó nằm giữa Bitcoin và Solana, khiến nó dễ bị tổn thương hơn trước những thách thức về khả năng cạnh tranh của "tài sản tiền tệ" và hiệu suất tổng thể.

Ethereum thường trải qua một đợt nâng cấp lớn mỗi năm một lần. Mọi thay đổi trên mạng lưới đều tiềm ẩn rủi ro, và các nhà đầu tư nên cân nhắc kỹ lưỡng.

2. Ethereum là gì? Giá trị cốt lõi của nó là gì?

Ethereum được Vitalik Buterin đề xuất vào năm 2013 và ra mắt vào năm 2015. Trong sách trắng Ethereum, Buterin tuyên bố: "Giao thức Ethereum cung cấp một nền tảng có tiềm năng độc đáo; nó không phải là một giao thức khép kín, đơn mục đích được thiết kế cho một trường hợp sử dụng cụ thể. Ethereum được thiết kế mở, và chúng tôi tin rằng nó rất phù hợp để làm nền tảng cho nhiều giao thức tài chính và phi tài chính trong nhiều năm tới."

Giao thức Ethereum có thể được coi là một "khuôn giấy trắng" kỹ thuật số cho các nhà phát triển: các ứng dụng có thể được viết và bảo mật bởi một mạng lưới máy tính toàn cầu. Các ứng dụng này, được hỗ trợ bởi hợp đồng thông minh, là cốt lõi trong đề xuất giá trị của Ethereum. Bản chất phi tập trung của giao thức Ethereum là một điểm khác biệt quan trọng so với các đối thủ cạnh tranh. Thiết kế mở của nó cho phép ứng dụng rộng rãi và sáng tạo. Sự kết hợp giữa tính thực tiễn và phi tập trung này đã đưa đồng tiền gốc của Ethereum, Ether (ETH), trở thành tài sản kỹ thuật số lớn thứ hai theo vốn hóa thị trường, đạt gần 300 tỷ đô la.

Ether (ETH) là tài sản thiết yếu cho các giao dịch trên mạng lưới Ethereum. Mỗi giao dịch đều bao gồm một "phí gas" (được thanh toán bằng ETH) để hoàn tất việc thực hiện. Cho dù các nhà phát triển tạo và ra mắt ứng dụng mới hay người dùng tương tác với ứng dụng, tất cả các giao dịch đều cần ETH để thanh toán các khoản phí này.

3. Luận án đầu tư Ethereum

Ether (ETH), một yếu tố thiết yếu để sử dụng mạng lưới Ethereum, là trọng tâm trong luận điểm đầu tư của công ty. Về lý thuyết, nếu nhu cầu về các ứng dụng khác nhau trên Ethereum tăng theo thời gian, nhu cầu về token này cũng sẽ tăng theo.

Giống như Bitcoin đại diện cho một phương thức lưu trữ giá trị và thanh toán phi chủ quyền, Ethereum đại diện cho một mạng lưới ứng dụng mã nguồn mở, trung lập toàn cầu. Do đó, báo cáo này lập luận rằng các mạng lưới như Ethereum có khả năng mở rộng theo đường cong áp dụng điển hình (đường cong chữ S) được quan sát thấy bởi các công nghệ đột phá khác.

Hiện tại, tài chính phi tập trung (DeFi) và stablecoin chiếm một phần đáng kể trong hoạt động của mạng lưới Ethereum. Mặc dù bản chất cơ bản của Ethereum là tài chính, các ứng dụng được xây dựng trên nền tảng này lại bao quát nhiều kịch bản tính toán, tạo nên một thị trường có thể định vị (TAM) rộng lớn.

Về mặt cung, nguồn cung ETH mới chủ yếu đến từ việc phát hành Proof-of-Stake (PoS), khiến nó ổn định hơn các loại tiền điện tử khác. Cơ chế này được thiết kế để ngăn chặn siêu lạm phát, giới hạn tỷ lệ lạm phát ròng hàng năm ở mức khoảng 1,5% trong những trường hợp cực đoan. Trên thực tế, theo thiết kế hiện tại, nguồn cung ETH thường dao động trong phạm vi nhỏ từ -1% đến 1%.

Kết hợp nhu cầu vốn có do việc áp dụng mạng lưới với nguồn cung tương đối ổn định đồng nghĩa với việc luận điểm đầu tư này phụ thuộc rất nhiều vào quỹ đạo thực tế của đường cong áp dụng trong vài thập kỷ tới. Sau đó, các nhà đầu tư có thể đánh giá phạm vi kết quả áp dụng tiềm năng và từ đó xác định liệu xu hướng nhu cầu này có đảm bảo việc phân bổ/đầu tư hay không. Tuy nhiên, do lộ trình của Ethereum vẫn đang phát triển, các nhà đầu tư nên tiếp tục theo dõi tiến độ và điều chỉnh luận điểm của mình cho phù hợp.

IV. Lịch sử và Tương lai

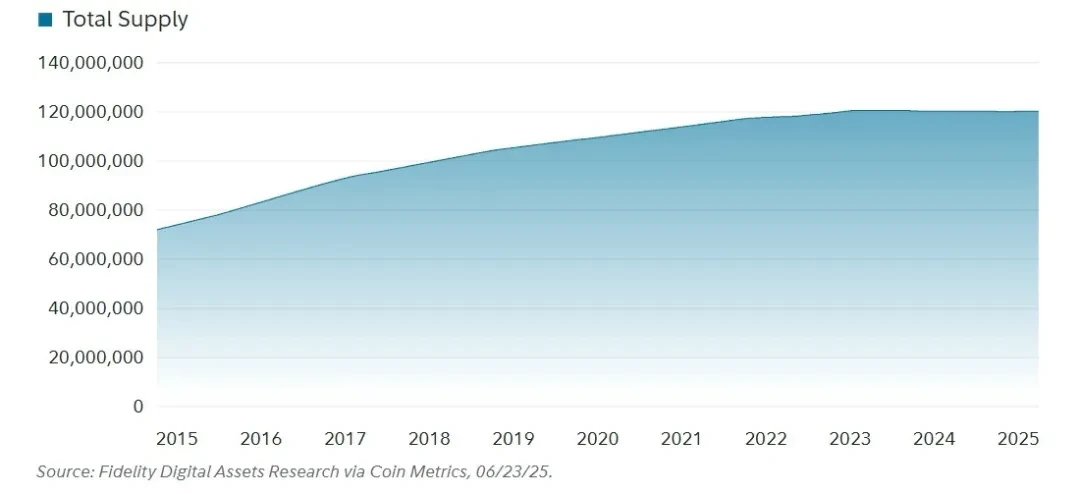

1. Phân phối mã thông báo ban đầu

Hệ sinh thái Ethereum hiện tại rất khác so với khi mạng chính ra mắt vào năm 2015. Ethereum ban đầu được ra mắt dưới dạng blockchain Proof-of-Work (PoW) - một cơ chế mà thợ đào giải quyết các câu đố tính toán để xác minh giao dịch và bảo mật mạng - và đồng thời tung ra "đợt bán genesis" (gọi vốn cộng đồng giai đoạn đầu) để gây quỹ cho Quỹ Ethereum.

Nguồn: CoinMarketCap, ngày 15 tháng 7 năm 2025

Nguồn: CoinMarketCap, ngày 15 tháng 7 năm 2025

Lưu ý: Về lý thuyết, không có giới hạn về tổng số lượng Ether, nhưng các tham số giao thức được thiết kế để đảm bảo tỷ lệ lạm phát hàng năm không vượt quá 1,5%.

Điều thú vị là, sự khác biệt giữa nguồn cung ban đầu của Ethereum khi mới ra đời và nguồn cung hiện tại chủ yếu đến từ việc phát hành và phân phối trong giai đoạn Proof-of-Work (PoW). So với các mạng lưới Proof-of-Stake (PoS) khác, cơ chế này cho phép ETH đạt được sự phân phối rộng rãi và quyền sở hữu phi tập trung tương tự như Bitcoin trong những ngày đầu. Do một phần đáng kể nguồn cung đã được phân bổ cho các thợ đào Ethereum trong giai đoạn PoW, sự phân phối rộng rãi này đã tạo nền tảng vững chắc cho quá trình chuyển đổi của mạng lưới sang PoS.

2. Sáp nhập vào Proof of Stake

Việc "sáp nhập" Ethereum đánh dấu một bước chuyển đổi quan trọng từ Proof-of-Work (PoW) sang Proof-of-Stake (PoS). Quá trình này bắt đầu với việc ra mắt Beacon Chain vào năm 2020 và kết thúc vào năm 2022, tích hợp Beacon Chain với Mạng chính Ethereum. Động thái này giúp giảm đáng kể mức tiêu thụ năng lượng của Ethereum khoảng 99,95% và giảm lượng phát hành Ether khoảng 89%, qua đó ổn định nguồn cung.

Việc giảm đáng kể lượng phát hành kể từ khi sáp nhập đã củng cố thêm tính ổn định của nguồn cung Ether (ETH). Theo cơ chế PoS, các hạn chế về phát hành ETH đảm bảo an ninh mạng có thể tiếp tục được cải thiện mà không làm tăng quá mức chi phí bảo trì.

3. Đường dẫn mở rộng mô-đun

3. Đường dẫn mở rộng mô-đun

Năm 2021, do nhu cầu mạnh mẽ, Ethereum đã phải đối mặt với những thách thức đáng kể về khả năng mở rộng, dẫn đến chi phí giao dịch cao. "Mở rộng theo mô-đun" bao gồm việc tách các chức năng trên chuỗi khác nhau thành các lớp riêng biệt, từ đó cải thiện hiệu quả xử lý giao dịch và quản lý dữ liệu. Vị trí cốt lõi của Ethereum trong phương pháp này vẫn là một lớp dữ liệu khả dụng (DA) phi tập trung, an toàn, tạo điều kiện thuận lợi cho việc thực hiện giao dịch.

4. Lộ trình

Do tác động của mỗi lần nâng cấp lên mạng lưới, việc hiểu rõ lộ trình tổng thể và những thay đổi tiềm năng của Ethereum là rất quan trọng. Ethereum là một mạng lưới liên tục phát triển — các nhà đầu tư nên lập kế hoạch và điều chỉnh cho phù hợp.

Sáng kiến chiến lược:

Mở rộng L1: Tăng năng lực của Lớp 1 và cung cấp đủ không gian khối để chứa các hoạt động phát hành tài sản, quản trị, DeFi và thanh toán của Lớp 2.

Mở rộng Blobs: Mở rộng quy mô và khả năng của Blobs—các gói dữ liệu tạm thời được giới thiệu để cải thiện tính khả dụng của dữ liệu và giảm chi phí—nhằm cung cấp dịch vụ tính khả dụng của dữ liệu hấp dẫn nhất trong không gian tài sản kỹ thuật số.

Cải thiện trải nghiệm người dùng (UX): Đạt được trải nghiệm người dùng thống nhất, liền mạch và an toàn trên toàn bộ hệ sinh thái Ethereum.

5. Cấu trúc quản trị Ethereum

1. Quỹ Ethereum

Quỹ Ethereum (EF) là một tổ chức phi lợi nhuận hỗ trợ toàn bộ hệ sinh thái Ethereum. Trách nhiệm của tổ chức bao gồm tài trợ phát triển lớp giao thức, thúc đẩy tăng trưởng hệ sinh thái và thúc đẩy hoạt động vận động và truyền bá Ethereum. Ban Điều hành của Quỹ bao gồm ba thành viên, trong đó có Vitalik Buterin.

Kể từ khi thành lập vào năm 2015, Quỹ đã áp dụng hai nguyên tắc cốt lõi: chủ nghĩa dài hạn và phương pháp trừ. Quỹ tin rằng công việc của mình nên được đo lường trong dài hạn—kéo dài hàng thập kỷ, thậm chí hàng thế kỷ, chứ không chỉ tính theo quý và năm tài chính. Hơn nữa, nguyên tắc trừ đồng nghĩa với việc chủ động giảm bớt quyền lực của chính mình bất cứ khi nào có thể và chống lại xu hướng tự nhiên của các tổ chức là mở rộng và tích lũy quyền lực. Mục tiêu bao trùm của Quỹ là giúp mạng lưới phát triển mạnh mẽ với sự hỗ trợ của cộng đồng rộng lớn, thay vì chỉ dựa vào Quỹ và ban quản trị.

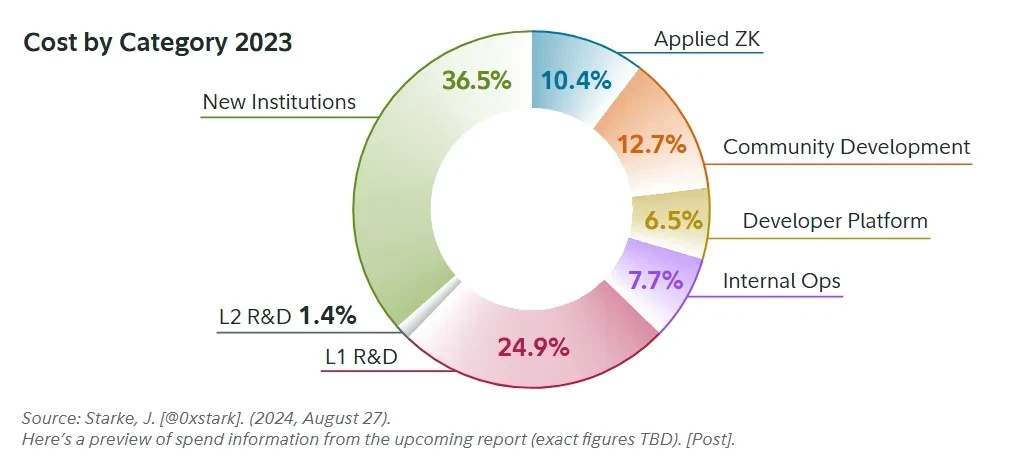

Vai trò rõ ràng nhất của Quỹ trong hệ sinh thái là hỗ trợ tài chính. Vào thời điểm phát hành token ban đầu (ICO), Quỹ được phân bổ 3,5 triệu ETH và có ngân sách khoảng 100 triệu đô la mỗi năm để tài trợ cho các khía cạnh khác nhau của hoạt động R&D.

Sau đây là sơ đồ phân bổ kinh phí cho năm 2023:

Số tiền tài trợ và chi tiết phân bổ được điều chỉnh liên tục dựa trên các ưu tiên của cộng đồng. Mặc dù Quỹ Ethereum không trực tiếp quyết định công việc cụ thể mà cộng đồng thực hiện, nhưng họ có một số ảnh hưởng trong việc định hướng tài trợ cho các lĩnh vực trọng tâm. Nhìn chung, Quỹ Ethereum đóng một vai trò quan trọng trong hệ sinh thái Ethereum, chủ yếu thông qua nghiên cứu và tài trợ; tuy nhiên, tổ chức này cam kết sẽ giảm dần vai trò của mình theo thời gian.

Số tiền tài trợ và chi tiết phân bổ được điều chỉnh liên tục dựa trên các ưu tiên của cộng đồng. Mặc dù Quỹ Ethereum không trực tiếp quyết định công việc cụ thể mà cộng đồng thực hiện, nhưng họ có một số ảnh hưởng trong việc định hướng tài trợ cho các lĩnh vực trọng tâm. Nhìn chung, Quỹ Ethereum đóng một vai trò quan trọng trong hệ sinh thái Ethereum, chủ yếu thông qua nghiên cứu và tài trợ; tuy nhiên, tổ chức này cam kết sẽ giảm dần vai trò của mình theo thời gian.

2. Đề xuất cải tiến và nâng cấp Ethereum

Quản trị Ethereum sử dụng một quy trình có cấu trúc gọi là Đề xuất Cải tiến Ethereum (EIP) để thúc đẩy các thay đổi giao thức. Các đề xuất được thảo luận trong các cuộc họp của Tất cả các Nhà phát triển Cốt lõi (ACD), nơi các nhà phát triển cốt lõi hợp tác để xác định nội dung nâng cấp. Quá trình này bắt đầu bằng việc soạn thảo EIP, sau đó là quá trình xem xét và thảo luận của cộng đồng. Khi một đề xuất nhận được sự ủng hộ rộng rãi (hoặc thậm chí áp đảo) từ cộng đồng, nó sẽ trải qua quá trình kiểm tra và kiểm tra bảo mật nghiêm ngặt.

Điều quan trọng cần nhấn mạnh là các quyết định quản trị về cách cải thiện Ethereum được thực hiện ngoài chuỗi. Những quyết định này được đưa ra trên các diễn đàn công khai, và các thay đổi được thúc đẩy bởi sự đồng thuận của cộng đồng chứ không phải bởi các yêu cầu từ trên xuống. Sau khi một EIP được xem xét kỹ lưỡng, nó sẽ được tích hợp vào bản nâng cấp mạng để đảm bảo các thay đổi được triển khai an toàn và ổn định. So với những ngày đầu của mạng lưới, việc nâng cấp hiện nay ít thường xuyên hơn đáng kể. Các nhà phát triển thường kỳ vọng rằng trong tương lai, một số đề xuất sẽ được đóng gói và triển khai thành một bản nâng cấp duy nhất hàng năm.

3. Phát hành mã thông báo

Cơ chế phát hành token của Ethereum hướng đến mục tiêu đạt được Mức Phát hành Tối thiểu Khả thi (MVI), tức chỉ phát hành số lượng Ether (ETH) tối thiểu cần thiết để duy trì an ninh mạng. Mặc dù đường cong phát hành đã trải qua nhiều điều chỉnh theo thời gian, mục tiêu cốt lõi là giảm thiểu phát hành mà không ảnh hưởng đến an ninh vẫn luôn nhất quán. Cách tiếp cận này tạo ra sự cân bằng giữa các yêu cầu bảo mật và việc kiềm chế lạm phát, dẫn đến một cuộc tranh luận dai dẳng về ngưỡng bảo mật tối ưu.

6. Cấu trúc kỹ thuật của Ethereum

1. Hợp đồng thông minh

Hợp đồng thông minh là cốt lõi tạo nên sự độc đáo của Ethereum. Cách đơn giản nhất để hình dung về chúng là logic lập trình - giống như các ứng dụng trên điện thoại. Sự khác biệt cơ bản nằm ở nơi chúng được triển khai và cách chúng hoạt động.

Hợp đồng thông minh được triển khai trên Ethereum được hưởng lợi từ khả năng kiểm toán và tính khả dụng cao của blockchain: bất kỳ người dùng nào cũng có thể xem logic vận hành của ứng dụng và xác minh công khai tính chính xác cũng như hiệu quả của nó. Hơn nữa, Ethereum chưa từng gặp sự cố ngừng hoạt động nào trên toàn mạng kể từ khi ra mắt, đảm bảo tính khả dụng và khả năng truy cập cực kỳ cao cho các ứng dụng mà nó lưu trữ.

Điều này khác với hầu hết các ứng dụng Internet hiện nay: logic kinh doanh cốt lõi của các ứng dụng sau này thường không được công khai và người dùng cần tin tưởng nhà cung cấp ứng dụng nhiều hơn để xử lý dữ liệu đúng cách và thực hiện đúng quy trình vận hành; đồng thời, các ứng dụng dựa trên Internet thường dựa vào các cụm máy chủ nhỏ hơn để hoạt động bình thường, điều này làm tăng khả năng ngừng hoạt động.

Do đó, trong khi các hợp đồng thông minh có đầy đủ chức năng của các ứng dụng chính thống khác, chúng cũng có thể được hưởng lợi từ tính minh bạch, khả năng chống kiểm duyệt và độ tin cậy cao hơn do Ethereum cung cấp.

Ethereum ban đầu sử dụng cơ chế đồng thuận Proof-of-Work (PoW), nhưng lộ trình của nó luôn bao gồm việc chuyển đổi sang Proof-of-Stake (PoS). Sự chuyển đổi sang PoS này đã có những tác động đáng kể đến cả nền kinh tế của mạng lưới lẫn đặc điểm đầu tư của Ether (ETH).

Việc thu hẹp phát hành đạt được thông qua "The Merge", cùng với cơ chế hủy (EIP-1559) được triển khai vào năm 2021, đã khiến Ethereum dần thể hiện các thuộc tính của một "tài sản sinh lời": "dòng tiền ròng" của nó chảy trở lại các nhà đầu tư dưới dạng hủy token.

Điều quan trọng cần nhấn mạnh là dòng tiền ròng của Ethereum rất năng động và sẽ thay đổi theo sự phát triển liên tục của nhu cầu mạng và giao thức.

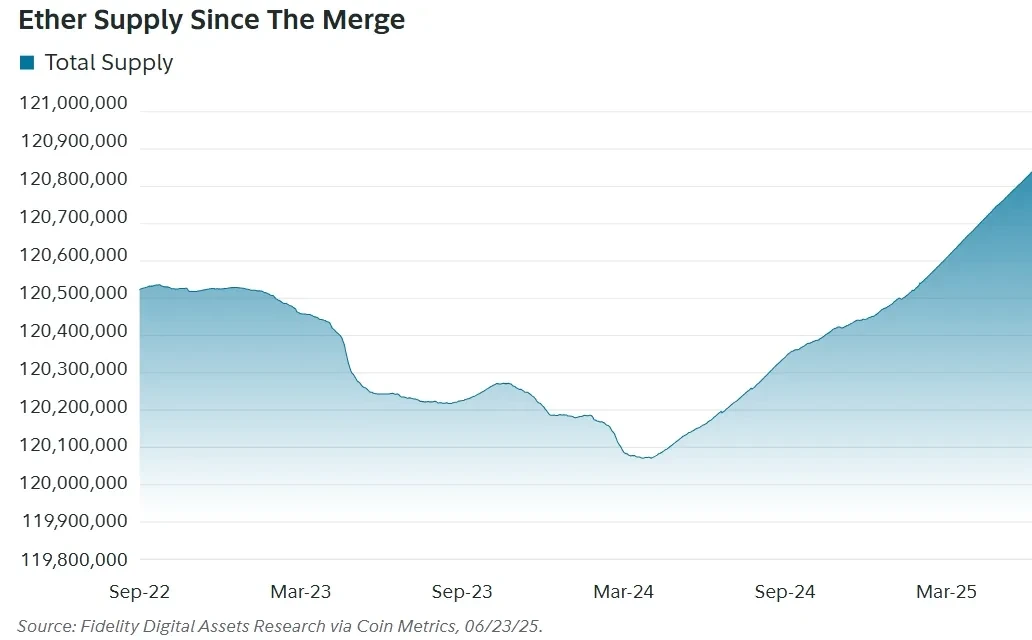

2. Phát hành và hủy bỏ

Ethereum ban đầu áp dụng cơ chế đồng thuận Proof-of-Work (PoW); tuy nhiên, lộ trình ban đầu của nó đã bao gồm việc chuyển đổi sang Proof-of-Stake (PoS). Sự chuyển đổi sang PoS này đã có tác động đáng kể đến nền kinh tế của mạng lưới và đặc điểm đầu tư của Ether. Việc giảm phát hành do "sáp nhập", cùng với việc triển khai cơ chế đốt token vào năm 2021, đã dần biến Ethereum thành một "tài sản sinh lời": "dòng tiền ròng" của nó chảy ngược trở lại các nhà đầu tư dưới dạng đốt token. Điều quan trọng cần nhấn mạnh là dòng tiền ròng của Ethereum rất năng động và sẽ thay đổi theo sự phát triển không ngừng của nhu cầu mạng lưới và giao thức.

Nguồn cung Ether (ETH) kể từ khi sáp nhập:

3. Staking hoạt động như thế nào?

3. Staking hoạt động như thế nào?

Quá trình chuyển đổi sang Proof-of-Stake (PoS) của Ethereum, còn được gọi là "The Merge", giới thiệu một phương pháp mới "nâng cao uy tín" để chứng minh rằng các trình xác thực đang đóng góp giá trị cho mạng lưới. Để tham gia vào sự đồng thuận, các trình xác thực phải đặt cọc ít nhất 32 ETH vào hợp đồng thông minh và vào hàng đợi kích hoạt. Sau khi kích hoạt, một trình đề xuất khối cho "vị trí " hiện tại sẽ được chọn ngẫu nhiên từ các trình xác thực bằng một quy trình tương tự như xổ số để tạo ra khối tiếp theo.

Ethereum tạo ra một slot mỗi 12 giây; 32 slot tạo thành một epoch (epoch được sử dụng để nhóm các slot/khối trong hệ thống blockchain để xử lý và đồng thuận). Mỗi slot cũng chọn ngẫu nhiên một nhóm người xác thực để thành lập một "ủy ban" nhằm xác nhận tính hợp lệ của khối được đề xuất và bỏ phiếu cho khối đó. Mục đích của ủy ban là phân bổ tải mạng và đảm bảo tất cả người xác thực đang hoạt động đều tham gia theo đúng kế hoạch trong mỗi epoch.

ETH mới được phát hành được tạo ra ở lớp đồng thuận. Số lượng phần thưởng mà từng trình xác thực nhận được dao động theo tổng số trình xác thực tham gia. Tính đến ngày 23 tháng 6 năm 2025, lượng ETH phát hành trung bình hàng ngày là khoảng 2.602, tương ứng với 1.078.281 trình xác thực tham gia. Cùng một thực thể có thể chạy nhiều phiên bản trình xác thực. Ngoài ra, khoảng 0,33% trình xác thực có thể thoát khỏi lớp đồng thuận mỗi ngày.

4. Cơ chế hủy diệt của Ethereum

Trong những năm gần đây, Ethereum đã triển khai cơ chế đốt (burn) như một phần của bản nâng cấp London (một bản nâng cấp mạng lưới năm 2021 đã điều chỉnh cấu trúc phí và giới thiệu cơ chế đốt một phần phí giao dịch, qua đó giảm nguồn cung theo thời gian). Không giống như Bitcoin, Ethereum không có giới hạn về tổng nguồn cung. Một trong những mục tiêu của việc giới thiệu cơ chế đốt là tạo ra giá trị trở lại cho người nắm giữ Ether thông qua hoạt động giao dịch, thay vì chỉ dựa vào việc đặt cược; giá trị hoàn lại này được phản ánh trực tiếp dưới dạng "burn"/"mua lại token" ở cấp độ người nắm giữ Ether.

Việc thực hiện một giao dịch trên chuỗi Ethereum yêu cầu một khoản phí cơ bản. Khoản phí cơ bản này dao động giữa các khối dựa trên hoạt động giao dịch. Trong kỷ nguyên PoW, khoản phí cơ bản này được trao cho các thợ đào. Tuy nhiên, kể từ bản nâng cấp London (và sau đó là Merge), khoản phí cơ bản này đã bị đốt, làm giảm tổng nguồn cung ETH. Kể từ khi cơ chế đốt được triển khai vào tháng 8 năm 2021, khoảng 4,6 triệu ETH đã bị tiêu hủy. Tính đến ngày 23 tháng 6 năm 2025, số tiền này, theo giá thị trường, là khoảng 13 tỷ đô la, một giá trị mà nếu không thì sẽ thuộc về các thợ đào hoặc người xác thực.

5. Lớp 2

Ethereum cũng có một lớp thứ hai (Lớp 2, L2) được thiết kế để xử lý nhiều giao dịch hơn. Lớp này bao gồm nhiều blockchain lớp thứ hai được tối ưu hóa hiệu suất. Các giao dịch trên các chuỗi này được hoàn thành theo từng đợt lớn hơn và với mức phí thấp hơn. Các giao dịch này sau đó được tổng hợp và xuất bản lên Lớp 1 (lớp cơ sở). Phí giao dịch không được tính trên mỗi giao dịch như trên lớp cơ sở, mà được tổng hợp và tính theo từng đợt. Mỗi giao dịch chỉ chiếm một phần nhỏ trong tổng phí, giúp cải thiện hiệu quả và giảm chi phí người dùng.

Việc xuất bản và lưu trữ dữ liệu giao dịch Lớp 2 trên Ethereum không chỉ cải thiện hiệu quả thông qua việc xử lý hàng loạt mà còn cung cấp thêm tính bảo mật cho người dùng Lớp 2. Việc xuất bản hàng loạt giao dịch trên Ethereum cho phép bất kỳ bên nào quan tâm có thể tự mình xác minh tính hợp lệ của các giao dịch bắt nguồn từ các chuỗi khác. Điều này cho phép các blockchain Lớp 2 tập trung vào việc tối ưu hóa hiệu suất đồng thời củng cố một số tính năng bảo mật trên Ethereum.

Tính đến tháng 6 năm 2025, lần nâng cấp mạng gần đây nhất là nâng cấp Prague–Electra, được triển khai vào tháng 5 năm 2025. Bản nâng cấp này đã tăng gấp đôi dung lượng của blob (các gói dữ liệu tạm thời được sử dụng để cải thiện tính khả dụng của dữ liệu và giảm chi phí), từ đó cải thiện hiệu quả giao dịch. Điều này dẫn đến phí Rollup Lớp 2 thấp hơn và giảm số lần đốt ETH. Bản nâng cấp mở rộng này cũng làm nổi bật sự khác biệt về lợi ích giữa nhà đầu tư và người dùng ETH: phí cao hơn có lợi cho nhà đầu tư nhờ cơ chế đốt, trong khi phí thấp hơn đồng nghĩa với chi phí giao dịch thấp hơn cho người dùng.

Kể từ khi nâng cấp Prague–Electra, nguồn cung ETH đã tăng lên, cho thấy hiệu quả tăng lên từ việc nâng cấp vẫn chưa được bù đắp hoàn toàn bởi hoạt động giao dịch trên chuỗi (tức là lượng ETH bị phá hủy vẫn chưa đủ để bù đắp cho lượng ETH phát hành). Tuy nhiên, hiệu ứng ròng là lạm phát thấp hơn và phí thấp hơn, có thể được coi là một sự đánh đổi. Vẫn còn quá sớm để nói về điều này, và các nâng cấp tiếp theo có thể tiếp tục làm thay đổi động lực mạng lưới Ethereum. Dù sao đi nữa, việc liên tục theo dõi xu hướng lạm phát/giảm phát trong nguồn cung ETH vẫn rất có giá trị.

7. Phân tích cơ bản về Ethereum

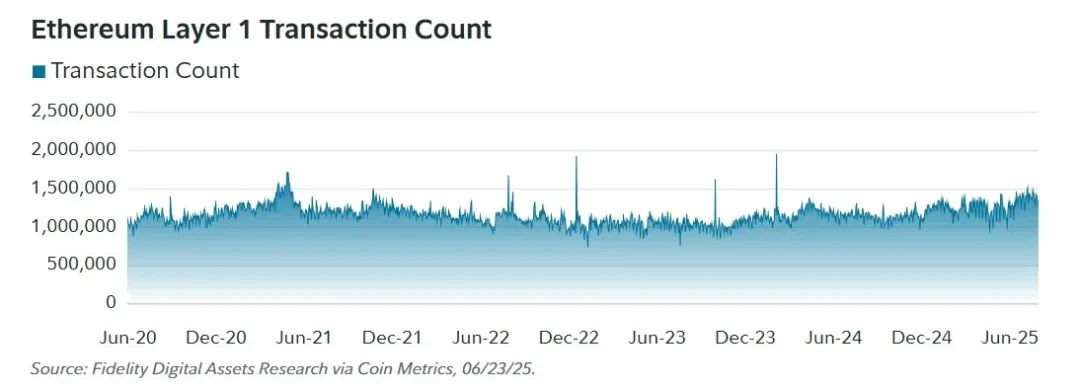

1. Giao dịch

Trong bốn năm qua, khối lượng giao dịch trung bình hàng ngày của lớp cơ sở Ethereum (Lớp 1, L1) là khoảng 1,14 triệu.

Số lượng giao dịch Ethereum Layer 1 (L1) từ tháng 6 năm 2020 đến tháng 6 năm 2025:

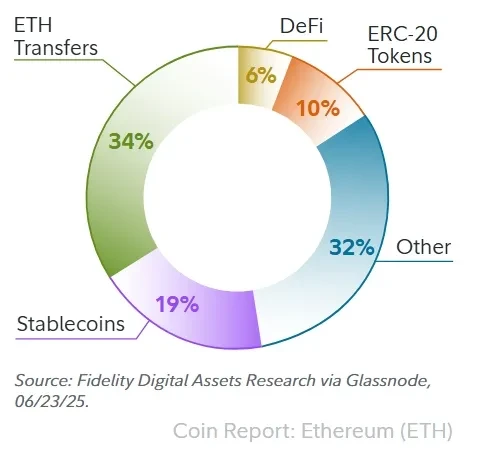

Các giao dịch phổ biến nhất được sử dụng trên mạng Ethereum là:

Các giao dịch phổ biến nhất được sử dụng trên mạng Ethereum là:

● Chuyển Ether (ETH)

● Đồng tiền ổn định

● Mã thông báo ERC-20

Tài chính phi tập trung (DeFi)

Đến năm 2025, bốn loại hình giao dịch này sẽ chiếm 69% tổng số giao dịch Ethereum, tương đương khoảng 873.000 giao dịch mỗi ngày. Dưới đây là bảng phân tích chi tiết từng loại giao dịch.

Thành phần loại giao dịch Ethereum

Thành phần loại giao dịch Ethereum

Hệ sinh thái Ethereum hỗ trợ cả Ether (ETH) và nhiều loại token không phải token gốc. Điều này hoàn toàn trái ngược với Bitcoin, vốn chỉ hỗ trợ token gốc. Hai loại token không phải token gốc phổ biến nhất là token ERC-20, trong đó stablecoin là một phân nhóm. Như biểu đồ bên phải cho thấy, việc hỗ trợ các token không phải token gốc rõ ràng là rất cần thiết: token ERC-20 và stablecoin chiếm tổng cộng 29% khối lượng giao dịch hàng ngày.

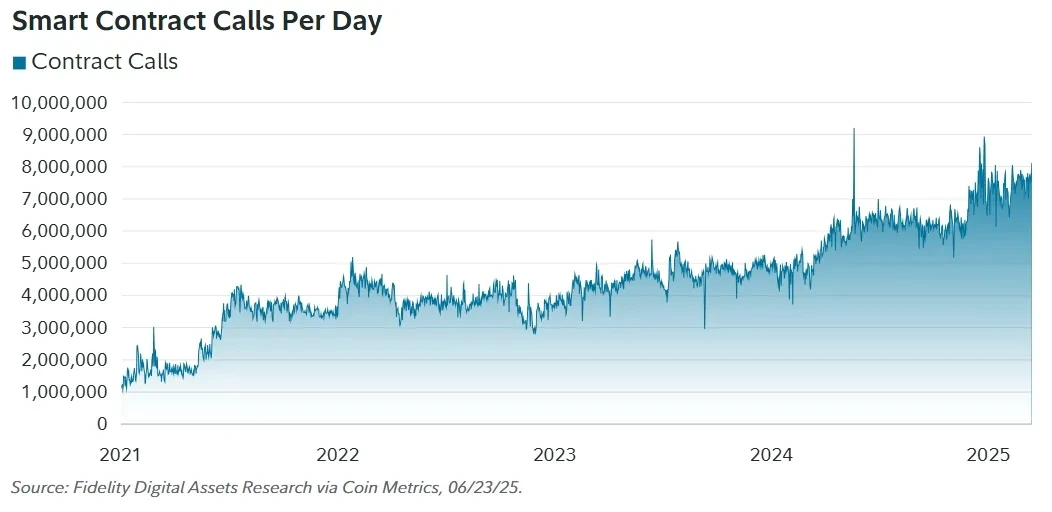

2. Chức năng hợp đồng thông minh

Các lệnh gọi hợp đồng thông minh đóng vai trò như một đại diện cho chức năng tổng thể của Ethereum; do đó, nhiều lệnh gọi hơn thường cho thấy các giao dịch phức tạp hơn đang diễn ra và/hoặc khả năng sử dụng tốt hơn cho người dùng. Kể từ khi Ethereum ra mắt, số lượng lệnh gọi hợp đồng thông minh được khởi tạo hàng ngày đã tăng đều đặn. Tính đến ngày 23 tháng 6 năm 2025, mạng lưới đạt trung bình hơn 7 triệu lệnh gọi hợp đồng thông minh mỗi ngày trong suốt năm 2025.

Do bản chất vốn có của hợp đồng thông minh là logic lập trình, các số liệu trên có thể được sử dụng để ước tính chức năng tổng thể và khả năng sử dụng của người dùng trên mạng. Sự gia tăng liên tục của các lệnh gọi hợp đồng thông minh trên Ethereum cho thấy người dùng có thể thực hiện các hoạt động phức tạp hơn trên chuỗi so với trước đây, do đó được hưởng lợi từ tiện ích ngày càng tăng của các ứng dụng trên mạng. Điều quan trọng cần lưu ý là dữ liệu này bao gồm cả các lệnh gọi hợp đồng thành công và thất bại, nhưng vẫn cho thấy rõ ràng sự gia tăng liên tục về khả năng sử dụng của mạng.

Cuộc gọi hợp đồng thông minh hàng ngày:

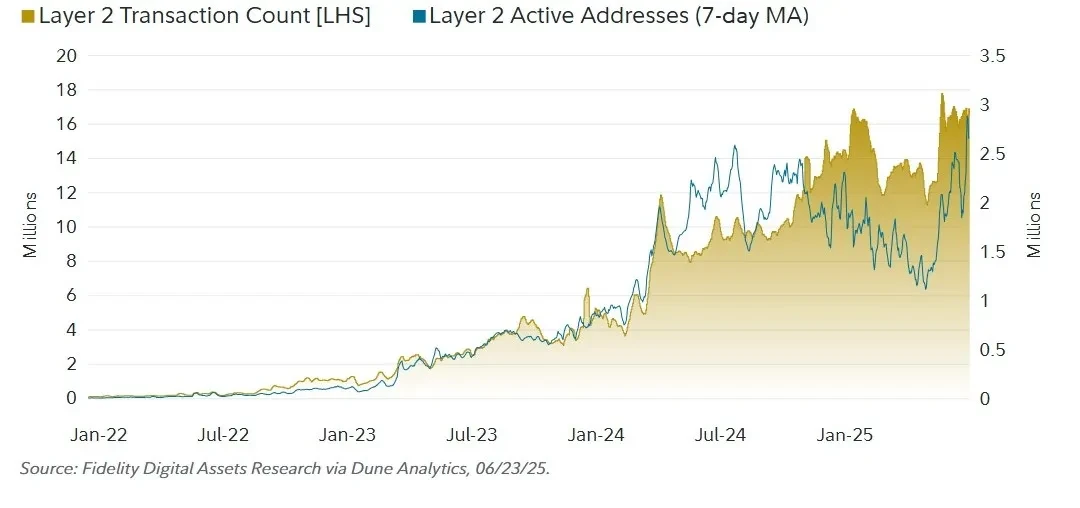

3. Phân tích lớp 2

3. Phân tích lớp 2

Ethereum dựa vào Lớp 2 (L2) để xử lý phần lớn giao dịch với chi phí thấp hơn; Lớp 2 này tận dụng tính bảo mật và khả năng chống kiểm duyệt của Ethereum. Hiện tại, các loại Lớp 2 phổ biến nhất là Zero-Knowledge (ZK) và Optimistic (OP). Mặc dù cả hai đều có chung mục tiêu là thực hiện và xử lý giao dịch, nhưng chúng thừa hưởng tính bảo mật từ Ethereum thông qua các cơ chế khác nhau. Sự khác biệt về đảm bảo bảo mật giữa hai giải pháp này đặc biệt quan trọng đối với người dùng; các nhà đầu tư nên hiểu rằng mặc dù cả hai đều có thể mở rộng quy mô Ethereum, nhưng cơ chế bảo mật của chúng lại khác nhau.

Để đo lường hoạt động trên chuỗi của các Rollup này, bài viết này sẽ tập trung vào hai chỉ số: số lượng giao dịch hàng ngày và số lượng địa chỉ hoạt động hàng ngày.

Giao dịch lớp 2 và địa chỉ hoạt động:

Tính đến ngày 24 tháng 6 năm 2025, khoảng 3 triệu người dùng hoạt động đã thực hiện 16 triệu giao dịch mỗi ngày trên cả hai nền tảng Optimistic và Zero-Knowledge Rollup. Sự tăng trưởng đáng kể về số lượng người dùng và hoạt động trên các nền tảng này trong năm qua chứng minh khả năng mở rộng bền vững của Ethereum nhờ phương pháp mở rộng theo mô-đun. Theo quan điểm của Định luật Metcalfe, "luận điểm về tính mô-đun" này đã thúc đẩy sự gia tăng đáng kể giá trị mạng lưới Ethereum trong những năm gần đây.

Tính đến ngày 24 tháng 6 năm 2025, khoảng 3 triệu người dùng hoạt động đã thực hiện 16 triệu giao dịch mỗi ngày trên cả hai nền tảng Optimistic và Zero-Knowledge Rollup. Sự tăng trưởng đáng kể về số lượng người dùng và hoạt động trên các nền tảng này trong năm qua chứng minh khả năng mở rộng bền vững của Ethereum nhờ phương pháp mở rộng theo mô-đun. Theo quan điểm của Định luật Metcalfe, "luận điểm về tính mô-đun" này đã thúc đẩy sự gia tăng đáng kể giá trị mạng lưới Ethereum trong những năm gần đây.

Tuy nhiên, con đường này mang lại một sự đánh đổi về mặt hồi hương giá trị và nắm bắt giá trị. So với các giao dịch diễn ra trên Lớp 1, các giao dịch trên Lớp 2 (L2) mang lại ít giá trị hơn đáng kể cho ETH dưới dạng "dòng tiền". Xét về mặt nắm bắt giá trị và tài chính, sự đánh đổi này rất rõ ràng: trước khi Blobs (không gian khối dành riêng cho dữ liệu Lớp 2) ra đời, các nền tảng Lớp 2 chiếm khoảng 20% tổng doanh thu của Ethereum (chủ yếu là phí giao dịch). Sau khi nâng cấp, do phí do Lớp 2 tạo ra giảm, Lớp 2 hiện chỉ chiếm khoảng 1% tổng phí.

Có thể nói rằng thông qua việc mở rộng Blob, Ethereum đã hy sinh một phần doanh thu và giá trị thu được từ các nền tảng Lớp 2 để đổi lấy phí người dùng thấp hơn và dung lượng mạng lưới tăng lên. "Đòn bẩy" này về cơ bản dao động giữa hiệu ứng quy mô mạng lưới kiểu Metcalfe và hiệu ứng thu được giá trị. Về lâu dài, nếu hoạt động Lớp 2 đạt được mức tăng trưởng đáng kể và bền vững, doanh thu Ethereum vẫn có thể tăng, nhưng điều này vẫn còn phải chờ xem. Do đó, triển vọng hồi hương giá trị dài hạn của Ethereum phần lớn phụ thuộc vào sự gia tăng đáng kể nhu cầu Lớp 2 để bù đắp cho không gian doanh thu bị nhượng lại.

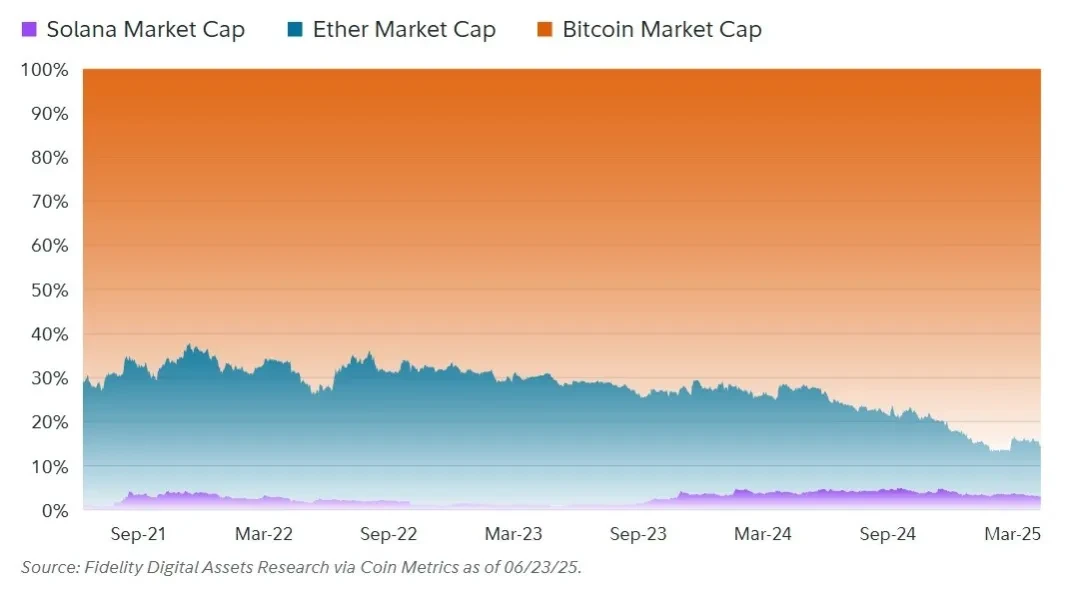

8. Phân tích đối thủ cạnh tranh

1. Thị phần/thống lĩnh thị trường

Là nền tảng hợp đồng thông minh hàng đầu, Ethereum luôn đối mặt với nguy cơ bị những đối thủ mới vượt mặt - một xu hướng đã được thể hiện phần nào bởi đối thủ lớn nhất của nó, Solana. Vào ngày 20 tháng 4 năm 2025, giá của Solana đạt mức cao kỷ lục tính theo Ether (ETH): 1 Sol có thể đổi được 0,087 ETH.

Xu hướng thị phần:

Solana là một ví dụ điển hình về những rủi ro cạnh tranh mà Ethereum phải đối mặt. Chiến lược cung cấp blockchain lớp một chi phí thấp của nó - một phần đánh đổi tính phi tập trung để lấy sự tiện lợi và hiệu quả - đã được chứng minh là có lợi thế. Ngược lại, trong hệ sinh thái Ethereum, các nhà đầu tư thường cần phải bắc cầu hoặc di chuyển token của họ sang hệ thống lớp hai để đạt được hiệu suất cao và phí thấp tương tự như môi trường lớp một của Solana.

Solana là một ví dụ điển hình về những rủi ro cạnh tranh mà Ethereum phải đối mặt. Chiến lược cung cấp blockchain lớp một chi phí thấp của nó - một phần đánh đổi tính phi tập trung để lấy sự tiện lợi và hiệu quả - đã được chứng minh là có lợi thế. Ngược lại, trong hệ sinh thái Ethereum, các nhà đầu tư thường cần phải bắc cầu hoặc di chuyển token của họ sang hệ thống lớp hai để đạt được hiệu suất cao và phí thấp tương tự như môi trường lớp một của Solana.

Điều này làm nổi bật một điểm khó khăn tiềm ẩn đối với các nhà phát triển Ethereum khi phải đối mặt với bộ ba blockchain: hiệu suất của chuỗi càng cao thì có thể xử lý càng nhiều giao dịch và do đó có thể thu được càng nhiều giá trị trực tiếp.

Tuy nhiên, yêu cầu hiệu suất cao hơn đối với blockchain thường cũng có nghĩa là tính tập trung cao hơn và khả năng đảm bảo bảo mật yếu hơn.

"Bộ ba Blockchain" được Vitalik Buterin, người sáng lập Ethereum, đưa ra vào năm 2017. Quan điểm này cho rằng các cơ sở dữ liệu phi tập trung/sổ cái phân tán như Ethereum chỉ có thể đáp ứng đầy đủ hai trong ba yêu cầu chính là phi tập trung, bảo mật và khả năng mở rộng, và khó đạt được hiệu suất tối ưu trên cả ba yếu tố cùng một lúc. Ethereum chọn duy trì mức độ phi tập trung cao hơn, trong khi Solana theo đuổi hiệu suất tối đa. Ethereum duy trì tính phi tập trung bằng cách chuyển giao việc thực thi giao dịch sang các nền tảng Lớp 2, nhưng điều này sẽ hy sinh một phần khả năng nắm bắt giá trị trực tiếp của Lớp 1. Ngược lại, hiệu suất cao vốn có của Solana cho phép nó xử lý hàng triệu giao dịch mỗi ngày, điều này mang lại giá trị trực tiếp hơn cho người nắm giữ Solana.

Liệu các nhà đầu tư, nhà phát triển và người dùng có chấp nhận phương pháp "phi tập trung hóa trước" của Ethereum hay không vẫn còn phải chờ xem. Tuy nhiên, trong ngắn hạn, Solana đã đạt được những bước tiến đáng kể về thị phần nhờ áp dụng phương pháp tập trung hóa hơn. Mặt khác, Bitcoin đã thành công nhờ tính phi tập trung và đơn giản hóa cực độ, thay vì hiệu suất. Điều này chứng minh rằng không có con đường đúng đắn duy nhất: Bitcoin và Solana đã đạt được sự tăng trưởng thông qua các chiến lược (và trường hợp sử dụng) hoàn toàn khác nhau. Hơn nữa, có thể có chỗ cho nhiều chuỗi công khai với các mức độ phi tập trung khác nhau cùng tồn tại. Đối với các nhà đầu tư, câu hỏi then chốt là: thị trường sẽ ưu tiên hai trong số "bộ ba nan đề" nào?

2. Hiệu suất giá

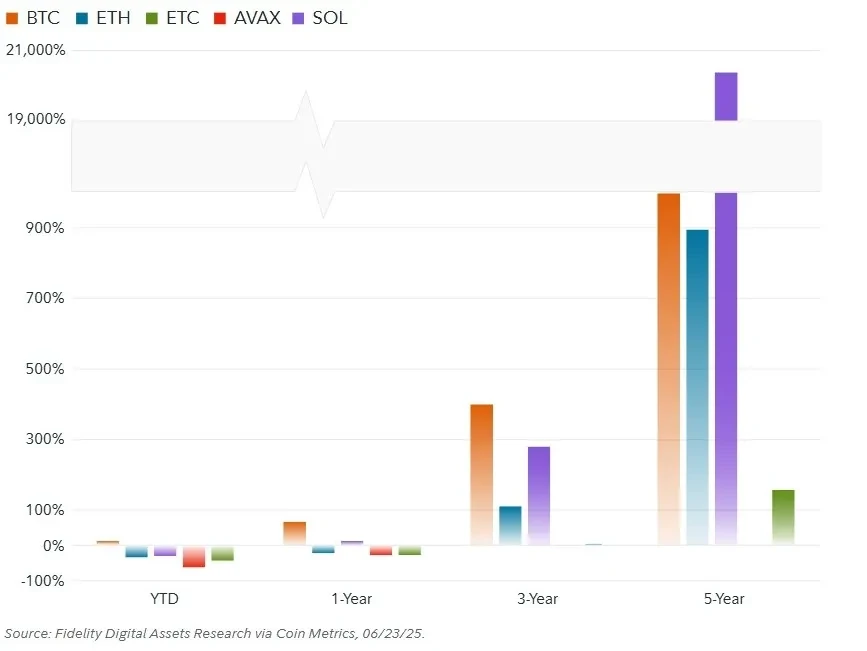

BTC và SOL vượt trội hơn ETH trong mọi giai đoạn, cho thấy mức độ cạnh tranh khốc liệt chưa từng có mà Ethereum phải đối mặt. Mặc dù Ether đã thể hiện hiệu suất vững chắc trong dài hạn, các nhà đầu tư nên đánh giá cẩn thận những rủi ro do cạnh tranh gây ra đối với triển vọng tương lai của Ethereum. Hiệu suất giá gần đây có thể là do giai đoạn "mở rộng quá mức" của Ether vào năm 2021, đòi hỏi phải định giá lại so với các đối thủ cạnh tranh; điều này cũng có thể phản ánh sự thay đổi trong tâm lý chung của thị trường.

Đáng chú ý, Ethereum Classic (ETC), một hard fork ban đầu của Ethereum, luôn có hiệu suất kém hơn Ether (ETH) trong suốt vòng đời của nó. Điều này có thể được coi là dấu hiệu cho thấy hoạt động của nhà phát triển và sự hỗ trợ của cộng đồng đóng một vai trò quan trọng trong việc định giá các nền tảng hợp đồng thông minh. Mặc dù có lịch sử ban đầu tương tự nhau, Ethereum, thông qua quá trình phát triển liên tục, đã đáp ứng tốt hơn nhu cầu thị trường.

Đáng chú ý, Ethereum Classic (ETC), một hard fork ban đầu của Ethereum, luôn có hiệu suất kém hơn Ether (ETH) trong suốt vòng đời của nó. Điều này có thể được coi là dấu hiệu cho thấy hoạt động của nhà phát triển và sự hỗ trợ của cộng đồng đóng một vai trò quan trọng trong việc định giá các nền tảng hợp đồng thông minh. Mặc dù có lịch sử ban đầu tương tự nhau, Ethereum, thông qua quá trình phát triển liên tục, đã đáp ứng tốt hơn nhu cầu thị trường.

Thông tin cơ bản của mỗi mã thông báo (giá trị trung bình năm 2025):

Nhìn vào các yếu tố cơ bản trong năm 2025, mặc dù Solana nắm giữ lợi thế hiệu suất rõ ràng, nhưng giá trị bị khóa trong hợp đồng thông minh (TVL) hoặc trong stablecoin vẫn chủ yếu tập trung vào Ethereum, thể hiện sức mạnh của hiệu ứng mạng lưới. Hơn nữa, khi so sánh với Solana, tỷ lệ "người dùng/giao dịch" của Ethereum cho thấy tần suất giao dịch trung bình trên mỗi người dùng của Solana cao hơn đáng kể so với Ethereum.

Nhìn vào các yếu tố cơ bản trong năm 2025, mặc dù Solana nắm giữ lợi thế hiệu suất rõ ràng, nhưng giá trị bị khóa trong hợp đồng thông minh (TVL) hoặc trong stablecoin vẫn chủ yếu tập trung vào Ethereum, thể hiện sức mạnh của hiệu ứng mạng lưới. Hơn nữa, khi so sánh với Solana, tỷ lệ "người dùng/giao dịch" của Ethereum cho thấy tần suất giao dịch trung bình trên mỗi người dùng của Solana cao hơn đáng kể so với Ethereum.

Định giá tài chính (2025):

Do nỗ lực mở rộng quy mô mạnh mẽ, Ethereum gần đây đã tụt hậu so với Solana về tổng phí giao dịch và doanh thu của chủ sở hữu token. Mặc dù điều này tiếp tục thúc đẩy nhu cầu người dùng mạnh mẽ vào hệ sinh thái Ethereum, nhưng mức sử dụng thực tế vẫn chưa hoàn toàn tương xứng với thành công trong việc mở rộng quy mô. Điều quan trọng cần lưu ý là mỗi chuỗi công khai có cơ chế phát hành và phí khác nhau, ảnh hưởng đến nơi giá trị được nắm giữ và cách phân phối giá trị trong mạng lưới.

Do nỗ lực mở rộng quy mô mạnh mẽ, Ethereum gần đây đã tụt hậu so với Solana về tổng phí giao dịch và doanh thu của chủ sở hữu token. Mặc dù điều này tiếp tục thúc đẩy nhu cầu người dùng mạnh mẽ vào hệ sinh thái Ethereum, nhưng mức sử dụng thực tế vẫn chưa hoàn toàn tương xứng với thành công trong việc mở rộng quy mô. Điều quan trọng cần lưu ý là mỗi chuỗi công khai có cơ chế phát hành và phí khác nhau, ảnh hưởng đến nơi giá trị được nắm giữ và cách phân phối giá trị trong mạng lưới.

Ví dụ, trong Bitcoin, tất cả phí giao dịch đều thuộc về thợ đào; đồng thời, việc phát hành mới sẽ làm loãng lượng Bitcoin nắm giữ theo tỷ lệ tương ứng. Đối với các mạng lưới khác đốt một phần phí, chỉ số "phí trừ đi phát hành" có thể được sử dụng để đo lường mức độ pha loãng được bù trừ bởi phí giao dịch.

Điều quan trọng là, bảo mật mạng lưới Proof-of-Work (PoW) là một thị trường cạnh tranh liên tục, thường đòi hỏi thợ đào phải bán một phần đáng kể lượng token phát hành để trang trải chi phí. Ngược lại, mạng lưới Proof-of-Stake (PoS) thường không yêu cầu mức chi phí liên tục tương tự để duy trì bảo mật. Do đó, tác động tiêu cực của lạm phát lên giá trong các hệ thống PoS nhìn chung không đáng kể như trong PoW.

3. Phân tích tình huống

(1) Kịch bản lạc quan

Các nền tảng hợp đồng thông minh đang định hình lại nhiều lĩnh vực của xã hội bằng cách tăng cường sự hợp tác và niềm tin toàn cầu. Ethereum duy trì vị thế dẫn đầu với tư cách là một nền tảng hợp đồng thông minh thông qua những đổi mới công nghệ liên tục. Nhiều người dùng và doanh nghiệp ưa chuộng Ethereum vì tính phi tập trung, bảo mật, minh bạch và độ tin cậy, mà không ảnh hưởng đến trải nghiệm người dùng. Trên mạng lưới Lớp 2, tần suất giao dịch đủ cao để giữ chi phí giao dịch ở mức thấp; hiệu ứng tích lũy này tạo ra giá trị lợi nhuận/thu nhập đáng kể cho người nắm giữ ETH.

(2) Kịch bản cơ sở

Các nền tảng hợp đồng thông minh đã cải thiện các lĩnh vực cụ thể của thị trường tài chính và phi tài chính, đóng vai trò là đối trọng với hệ thống truyền thống (chủ yếu do chính phủ và các tập đoàn lớn thống trị). Một lượng lớn người dùng và doanh nghiệp được hưởng lợi từ các mạng lưới hợp đồng thông minh phi tập trung. Tuy nhiên, do bản chất tài chính cố hữu của Ethereum, tốc độ tăng trưởng của nó đã chậm hơn so với đường cong áp dụng công nghệ thông thường. Mặc dù Ethereum vẫn đang phát triển và cuối cùng chiếm được một thị phần nhất định trong thị trường mục tiêu (TAM), nhưng sự tích hợp của nó vào mọi khía cạnh của xã hội chậm hơn so với các công nghệ như điện thoại di động hoặc internet. Ethereum vẫn là nền tảng hợp đồng thông minh thống trị, mang lại triển vọng nắm bắt giá trị hợp lý cho các nhà đầu tư. Tuy nhiên, các đối thủ cạnh tranh chuyên biệt đã hạn chế thị phần của Ethereum, buộc nó phải tập trung nhiều hơn vào các trường hợp sử dụng đòi hỏi tính bảo mật và độ tin cậy cao nhất.

(3) Kịch bản bi quan

Các nền tảng hợp đồng thông minh đã trải qua những biến động định kỳ nhưng vẫn chưa tạo ra được những sản phẩm được nhiều người mong đợi. Các hệ thống tập trung tiếp tục phát triển nhanh hơn và mang lại tiện ích người dùng lớn hơn so với các hệ thống phân tán. Hầu hết các tương tác kỹ thuật số không ưu tiên tính phi tập trung, khả năng chống kiểm duyệt hoặc tính minh bạch. Sự tăng trưởng chậm chạp và không ổn định của mạng lưới Ethereum đã khiến việc thu hút một lượng lớn người dùng trở nên khó khăn, cản trở việc nắm giữ giá trị cho những người nắm giữ ETH. Hơn nữa, trong một số ít trường hợp sử dụng xứng đáng với nền tảng hợp đồng thông minh, các đối thủ cạnh tranh có thể làm xói mòn thị phần của Ethereum bằng những trải nghiệm người dùng vượt trội.

IX. Rủi ro và Bất định

Giống như các tài sản kỹ thuật số khác, Ether (ETH) phải đối mặt với những rủi ro liên quan đến đặc tính đầu tư của nó, trong đó rủi ro thường gặp nhất là tính biến động cao. ETH, giống như các tài sản kỹ thuật số khác, thường xuyên trải qua những đợt sụt giảm định kỳ đáng kể, vì vậy các nhà đầu tư nên đặc biệt chú ý đến tính phù hợp của thời hạn đầu tư và vị thế/tỷ trọng khi phân bổ danh mục.

Hơn nữa, so với thị trường tài chính truyền thống, tài sản kỹ thuật số hoạt động trong một môi trường ít được quản lý hơn, đồng nghĩa với việc các khoản đầu tư có thể thiếu sự bảo vệ và minh bạch cho nhà đầu tư. Những rủi ro này có thể biểu hiện dưới dạng gian lận hoặc thao túng thị trường; nếu xảy ra, nhà đầu tư thường thiếu các biện pháp pháp lý đầy đủ. Ví dụ, thường không có bảo hiểm tiền gửi hoặc giám sát liên tục các sàn giao dịch, khiến nhà đầu tư dễ bị tổn thương hơn.

Các cơ quan quản lý, bao gồm SEC (Ủy ban Chứng khoán và Giao dịch) và CFTC (Ủy ban Giao dịch Hàng hóa Tương lai), đang ngày càng tập trung vào thị trường tài sản kỹ thuật số để giải quyết những vấn đề này. Tuy nhiên, bối cảnh quản lý vẫn đang thay đổi, mang đến cả rủi ro lẫn cơ hội. Các nhà đầu tư nên tiếp tục theo dõi diễn biến pháp lý và đánh giá đầy đủ các rủi ro tiềm ẩn khi giao dịch và đầu tư vào các loại tài sản kỹ thuật số khác nhau.

Phần còn lại của phần này sẽ tập trung vào những rủi ro đặc thù/cố hữu của Ether (ETH) và có thể không áp dụng cho các tài sản kỹ thuật số khác.

1. Rủi ro cạnh tranh

Ethereum đang phải đối mặt với sự cạnh tranh từ nhiều blockchain khác nhau. Rủi ro này có thể phát sinh từ cả các chuỗi công khai hiện có và các chuỗi mới nổi, như minh chứng qua sự trỗi dậy của Solana vào năm 2020. Khi công nghệ blockchain dần được áp dụng rộng rãi, cạnh tranh sẽ ngày càng gay gắt, làm tăng nguy cơ bị gạt ra ngoài lề hoặc bị đào thải.

2. Rủi ro kỹ thuật

Cộng đồng Ethereum thường cố gắng triển khai các bản nâng cấp giao thức hàng năm. Những bản nâng cấp này bao gồm nhiều EIP và triển khai tất cả cùng một lúc. Mỗi bản nâng cấp đều sửa đổi mã nguồn mà Ethereum chạy, tạo ra những rủi ro kỹ thuật mới mà các nhà đầu tư cần lưu ý. Do nhiều nhà đầu tư không thể tự mình xác minh tính chính xác của những thay đổi này, những rủi ro này tồn tại trong một khoảng thời gian và giảm dần theo thời gian—tương tự như Hiệu ứng Lindy (tức là một công nghệ hoặc tổ chức tồn tại càng lâu thì vòng đời dự kiến còn lại của nó càng dài).

3. Rủi ro về mặt pháp lý

Ethereum đã vượt qua một ngưỡng quy định quan trọng vào năm 2024 với việc phê duyệt sản phẩm giao dịch trao đổi Ether giao ngay (ETP). Sự phê duyệt này chứng minh rằng Ether (ETH) là một tài sản đáp ứng các tiêu chuẩn quy định liên quan ở một mức độ nhất định; tuy nhiên, cần nhấn mạnh rằng việc thực thi quy định trong tương lai vẫn có thể có tác động đáng kể đến sự phát triển của hệ sinh thái Ethereum. Cần lưu ý rằng toàn bộ hệ sinh thái ứng dụng Ethereum vẫn còn nhiều dư địa để làm rõ hơn về mặt quy định, và các ngân hàng và tổ chức tài chính khác cung cấp quyền truy cập tiền tệ fiat vào hệ sinh thái cũng cần làm rõ các quy tắc hiện hành và ranh giới tuân thủ.

4. Rủi ro quản trị

Cơ chế quản trị Ethereum có tác động trực tiếp nhất đến mạng lưới bằng cách quyết định những phần nào cần thay đổi. Quy trình quản trị do cộng đồng điều hành đặt ra hai thách thức thường được nhắc đến.

Thứ nhất, bất kỳ thay đổi nào đối với Ethereum thường ảnh hưởng đến các bên liên quan theo nhiều cách khác nhau, khiến việc đạt được sự đồng thuận về một số chủ đề trở nên khó khăn, hoặc đôi khi là không thể. Cấu trúc này đã, và có khả năng sẽ tiếp tục, dẫn đến tốc độ phát triển chậm hơn trên Ethereum so với các mạng lưới khác có cấu trúc quản trị từ trên xuống, cho phép tiến triển nhanh hơn.

Thứ hai, một trong những rủi ro liên quan đến quản trị Ethereum được gọi là "tác động mềm". Loại rủi ro này khó định lượng và khó đánh giá chính xác đối với các nhà đầu tư. Nó đề cập đến sự thay đổi dần dần trong các giá trị cộng đồng theo thời gian, có khả năng mang lại lợi ích cho một số bên liên quan trong khi lại gây bất lợi cho những bên khác. Những tác động mềm này thường biểu hiện dần dần trong một khoảng thời gian dài và vốn có trong bất kỳ cấu trúc quản trị nào lấy con người làm trung tâm.

Chúng ta cũng nên lưu ý đến "rủi ro nhân vật chủ chốt" tiềm ẩn. Đồng sáng lập Ethereum, Vitalik Buterin, vẫn tích cực tham gia nghiên cứu mạng lưới và được nhiều người coi là một nhà lãnh đạo quan trọng. Điều này có khả năng mang lại cho ông ảnh hưởng to lớn đến định hướng và sự đồng thuận của cộng đồng.

Các nhà đầu tư cần hiểu rằng con người quyết định hướng đi của mạng lưới và liên tục đưa ra những quyết định ảnh hưởng đến tiến trình của nó. Mặc dù nhìn chung, quản trị do cộng đồng lãnh đạo có nhiều khả năng mang lại kết quả tốt nhất cho đa số, nhưng không chắc tất cả các bên liên quan đều được hưởng lợi như nhau và được ưu tiên như nhau.