CoinShares 2026 Report: Bitcoin Miners Facing Their Toughest Times?

- Quan Điểm Cốt Lõi: Quý 4 năm 2025 là giai đoạn khó khăn nhất đối với các thợ đào Bitcoin kể từ sau sự kiện giảm một nửa phần thưởng. Ngành công nghiệp đang trải qua quá trình tái cấu trúc cơ cấu, áp lực về khả năng sinh lời và xu hướng chuyển đổi sang AI/HPC (Điện Toán Hiệu Suất Cao) trở thành hai xu hướng chính. Ngành đang phân hóa thành "Nhà cung cấp cơ sở hạ tầng" và "Doanh nghiệp khai thác thuần túy".

- Yếu Tố Chính:

- Áp lực về khả năng sinh lời: Chịu ảnh hưởng bởi việc điều chỉnh giá tiền điện tử và hashrate cao, giá hashrate từng giảm xuống dưới 30 USD/PH/ngày, mức thấp nhất trong 5 năm. Khoảng 15–20% máy đào cũ trên toàn mạng rơi vào tình trạng thua lỗ, các thợ đào có dấu hiệu bán tháo và đầu hàng.

- Tăng tốc chuyển đổi sang AI: Các công ty khai thác niêm yết đã công bố tổng cộng hơn 700 tỷ USD hợp đồng AI/HPC, tỷ trọng doanh thu từ hoạt động AI tăng nhanh. Thị trường vốn dành cho câu chuyện AI mức định giá cao (tỷ lệ EV/Doanh thu dự kiến 12 tháng tới đạt 12.3 lần).

- Biến động hashrate: Hashrate toàn mạng trong Q4 đã điều chỉnh giảm khoảng 10% so với đỉnh, nhưng mô hình dự báo ngành có tính đàn hồi, dự kiến sẽ phục hồi lên 1.8 ZH/s vào cuối năm 2026. Mỹ, Trung Quốc, Nga chiếm khoảng 68% hashrate toàn cầu.

- Cơ cấu chi phí được định hình lại: Việc tài trợ cho xây dựng cơ sở hạ tầng AI khiến một số công ty khai thác (như WULF, CIFR) gánh khoản nợ khổng lồ, đẩy chi phí tổng hợp cho mỗi BTC của họ lên cao; trong khi các công ty khai thác có đòn bẩy thấp (như CLSK, HIVE) thể hiện kỷ luật tài chính và lợi thế về chi phí.

- Triển vọng tương lai phân hóa: Dự kiến hoạt động hợp nhất và mua lại trong ngành sẽ gia tăng. Nếu giá BTC không phục hồi lên trên 100,000 USD vào năm 2026, các thợ đào có chi phí cao sẽ bị loại bỏ nhanh hơn. Các nhà vận hành sở hữu chi phí năng lượng tối ưu hoặc chuyển đổi thành công sang AI sẽ thống trị tương lai.

Tác giả gốc: James Butterfill

Biên dịch: WuBlockchain

TL;DR: Điểm chính trong Báo cáo Khai thác Bitcoin Q1/2026

- Lợi nhuận chịu áp lực cực lớn: Q4/2025 là quý khó khăn nhất kể từ sau đợt giảm một nửa, do giá coin điều chỉnh kết hợp với hashrate cao, giá hashrate từng giảm xuống dưới 30 USD/PH/ngày, mức thấp nhất trong 5 năm, khoảng 15–20% máy đào cũ trên toàn mạng rơi vào trạng thái thua lỗ.

- Chuyển đổi AI tăng tốc triển khai: Các công ty khai thác niêm yết đã công bố tổng cộng hơn 700 tỷ USD hợp đồng AI/HPC. Thị trường vốn đánh giá cao câu chuyện AI (bội số định giá đạt 12.3 lần), ngành đang tăng tốc phân hóa thành "nhà cung cấp cơ sở hạ tầng" và "doanh nghiệp khai thác thuần túy".

- Hashrate rút lui tạm thời: Do ảnh hưởng tổng hợp của lợi nhuận bị ép, hạn chế điện mùa đông và kiểm tra quản lý, hashrate toàn mạng Q4 đã rút lui khoảng 10% từ đỉnh, nhưng mô hình dự đoán ngành vẫn có sức chống chịu, hashrate toàn mạng sẽ phục hồi vào cuối năm 2026 và tăng lên 1.8 ZH/s.

- Chi phí và nợ được định hình lại: Xây dựng AI khiến chi phí tổng hợp trên mỗi BTC theo sổ sách của một số công ty khai thác hỗn hợp (như CIFR, WULF) tăng mạnh và gánh khoản nợ khổng lồ; ngược lại, các công ty khai thác đòn bẩy thấp như CLSK, HIVE thể hiện kỷ luật tài chính mạnh mẽ và lợi thế chi phí khai thác thuần túy.

- Kết luận cốt lõi: Ngành khai thác đang trải qua quá trình tái cấu trúc sâu sắc. Nếu giá BTC không phục hồi lên trên 100,000 USD vào năm 2026, thợ đào chi phí cao sẽ tăng tốc thanh lý (đầu hàng thợ đào), trong khi các nhà vận hành có chi phí năng lượng cực thấp hoặc chuyển đổi thành công sang AI sẽ thống trị thị trường vốn trong tương lai.

I. Tóm tắt thực hiện

Quý IV năm 2025 là quý khó khăn nhất mà thợ đào Bitcoin phải đối mặt kể từ đợt giảm một nửa vào tháng 4 năm 2024. Sự điều chỉnh mạnh của giá Bitcoin (từ mức cao kỷ lục khoảng 124,500 USD vào đầu tháng 10 xuống còn khoảng 86,000 USD vào cuối tháng 12, mức rút lui khoảng 31%), kết hợp với hashrate toàn mạng gần mức cao kỷ lục, đã nén giá hashrate (Hashprice) xuống mức thấp nhất trong năm năm.

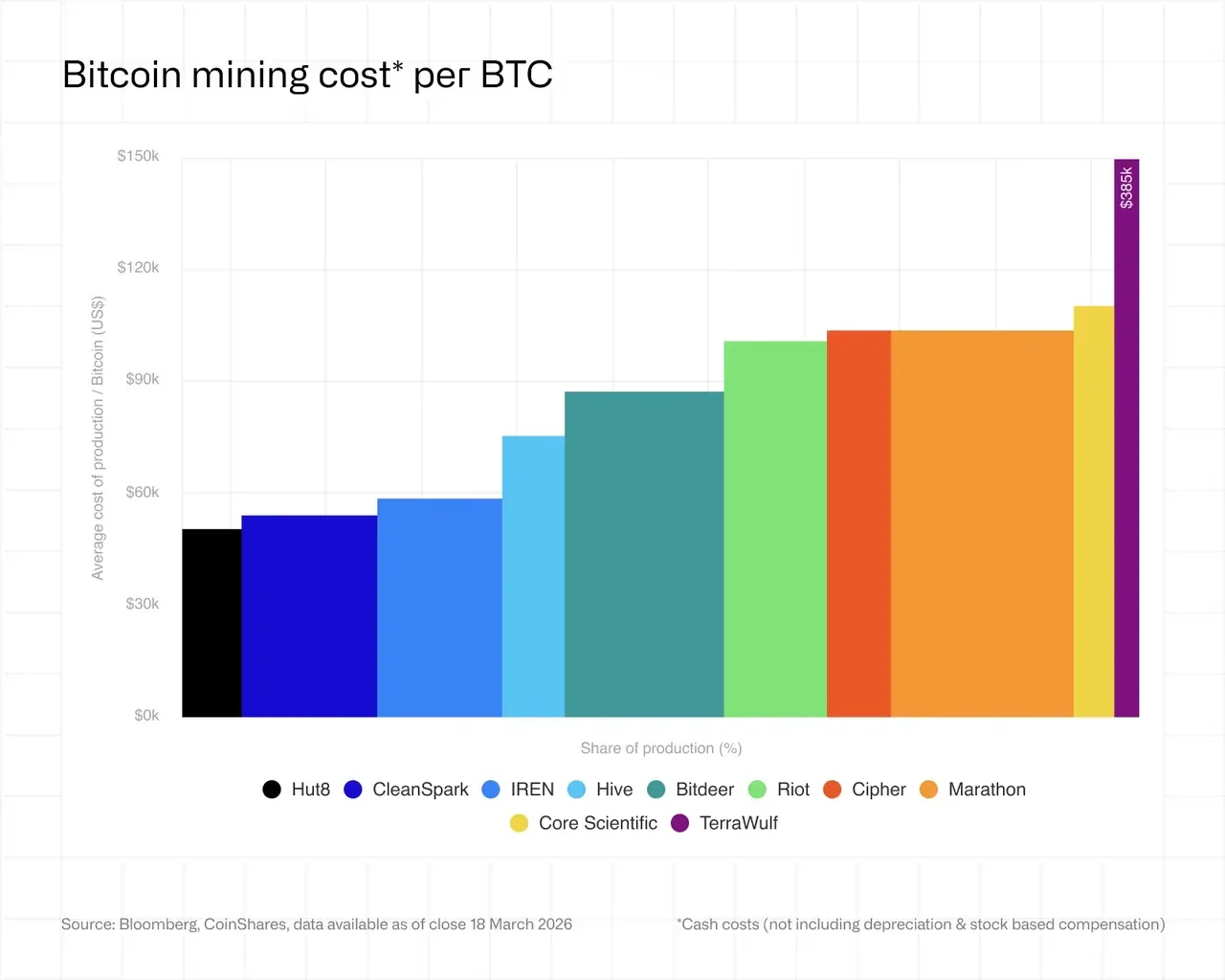

Trong quý IV năm 2025, chi phí tiền mặt bình quân gia quyền để khai thác một Bitcoin của các công ty khai thác niêm yết đã tăng lên khoảng 79,995 USD.

Quý này nổi bật ba chủ đề cốt lõi:

Áp lực lợi nhuận: Giá hashrate (Hash price) giảm xuống khoảng 36–38 USD/PH/s/ngày, đối với nhiều thợ đào đã gần hoặc ở điểm hòa vốn. Ba lần điều chỉnh giảm độ khó khai thác liên tiếp (đây là lần điều chỉnh giảm liên tiếp đầu tiên kể từ tháng 7 năm 2022) đánh dấu "sự đầu hàng của thợ đào (miner capitulation)". Bước vào quý I, giá hashrate tiếp tục giảm mạnh xuống 29 USD/PH/s/ngày, điều này có nghĩa là thợ đào còn phải chịu thêm nhiều đau đớn.

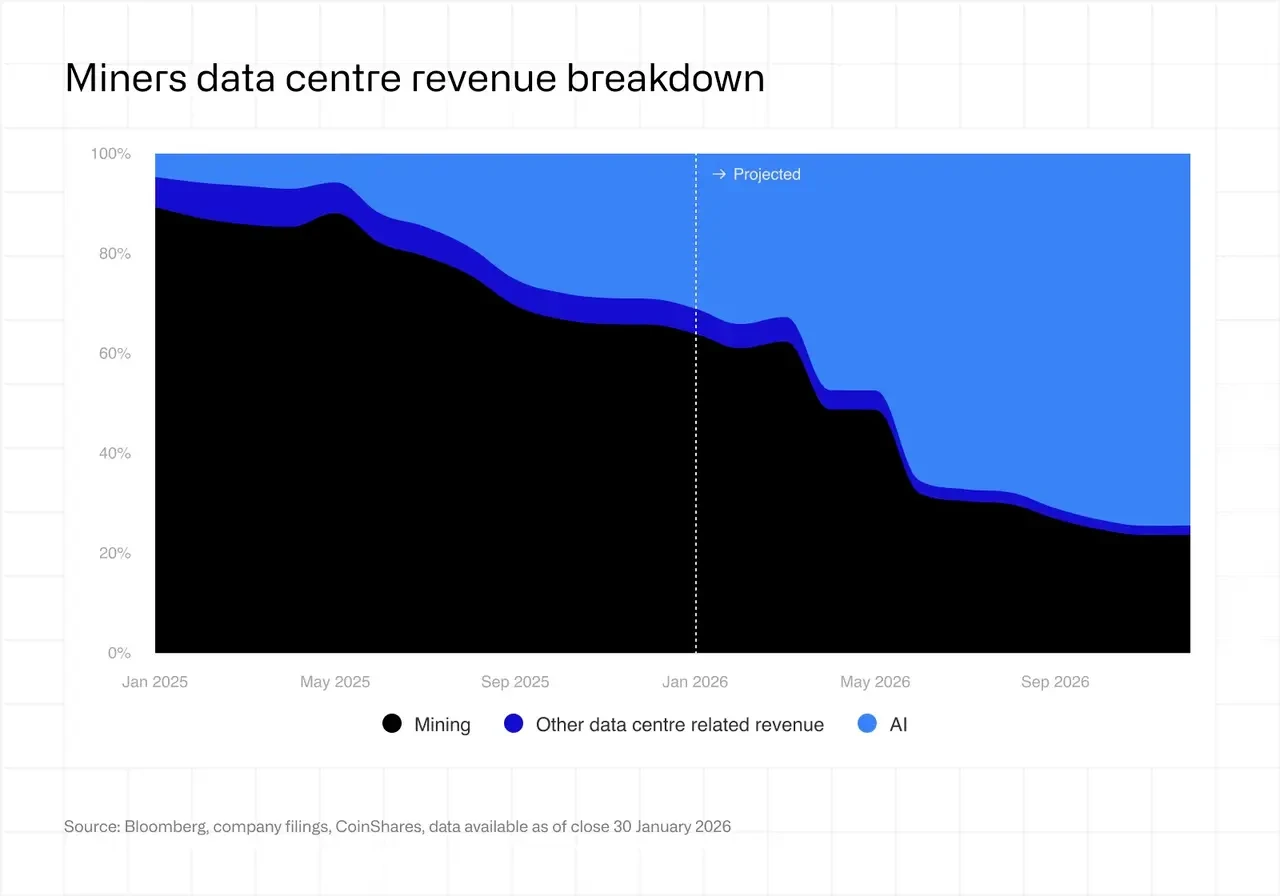

Chuyển đổi AI/HPC tăng tốc: Sự phân hóa giữa các doanh nghiệp khai thác thuần túy và các công ty cơ sở hạ tầng chuyển hướng sang AI càng trở nên sâu sắc. Hiện tại, toàn bộ phân khúc công ty khai thác niêm yết đã công bố tổng cộng các hợp đồng AI/HPC (Điện toán hiệu suất cao) trị giá hơn 700 tỷ USD. WULF, CORZ, CIFR và HUT về cơ bản đang tiến hóa thành các nhà vận hành trung tâm dữ liệu kiêm khai thác Bitcoin.

Tái cấu trúc cơ cấu vốn: Nhiều công ty khai thác đã gánh khoản nợ khổng lồ để huy động vốn xây dựng cơ sở hạ tầng AI. IREN hiện đang chịu 3.7 tỷ USD trái phiếu chuyển đổi (convertible notes); tổng nợ của WULF là 5.7 tỷ USD; CIFR đã phát hành 1.7 tỷ USD trái phiếu bảo đảm ưu tiên (senior secured notes). Tỷ lệ đòn bẩy tổng thể của ngành đã thay đổi cơ bản đặc điểm rủi ro của nó.

II. AI và Khai thác Bitcoin Tranh giành Không gian Rack

AI đang tiếp tục tranh giành không gian rack trong nhiều trung tâm dữ liệu, về lâu dài, điều này có thể thúc đẩy khai thác Bitcoin chuyển sang các nguồn điện gián đoạn hơn và rẻ hơn.

Sự di chuyển của thợ đào Bitcoin sang lĩnh vực AI và Điện toán hiệu suất cao (HPC) đang tăng tốc nhanh chóng. Theo các thông báo gần đây của công ty, đến cuối năm nay, có tới 70% doanh thu của các công ty khai thác niêm yết có thể đến từ AI, trong khi tỷ lệ hiện tại là khoảng 30%. Biện pháp ban đầu chỉ là chiến lược đa dạng hóa ngoại vi, ngày càng trở thành hoạt động kinh doanh cốt lõi của họ.

Trong năm 2025 và đầu năm 2026, các công ty khai thác Bitcoin đã ký kết nhiều thỏa thuận đặt chỗ GPU (co-location) và dịch vụ đám mây với các nhà cung cấp dịch vụ đám mây siêu lớn (hyperscalers), tổng trị giá hơn 700 tỷ USD. Mặc dù phần lớn các thỏa thuận lên kế hoạch xây dựng trung tâm dữ liệu mới, nhưng vẫn rất có thể xảy ra tình trạng xâm thực (cannibalisation) và đóng cửa hoạt động khai thác hiện có. Do đó, khi công suất theo các hợp đồng này dần dần được mở rộng và giải phóng, trong suốt năm 2026, tỷ trọng khai thác Bitcoin trong doanh thu của các nhà vận hành này sẽ giảm đáng kể.

Sự chuyển đổi này phần lớn là do cân nhắc kinh tế. Giá hashrate vẫn quanh quẩn gần mức thấp theo chu kỳ, làm thu hẹp biên lợi nhuận khai thác, trong khi cơ sở hạ tầng AI về cấu trúc mang lại lợi nhuận cao hơn và ổn định hơn. Trong bối cảnh này, việc phân bổ lại điện năng và vốn cho Điện toán hiệu suất cao (HPC) là hợp lý, đặc biệt là đối với những nhà vận hành có năng lượng có thể mở rộng và khả năng trung tâm dữ liệu hiện có.

Tuy nhiên, sự chuyển đổi này không đồng đều. Một số công ty khai thác, như IREN và Bitfarms, đang tích cực định vị lại bản thân thành nhà cung cấp HPC, thực chất là sử dụng khai thác như một cầu nối để tiến vào cơ sở hạ tầng AI. Trong khi các công ty khai thác khác, như CleanSpark, trong ngắn hạn tiếp tục ưu tiên hoạt động khai thác, tận dụng công suất phát triển gần đây của họ, đồng thời từng bước mở rộng sự hiện diện trong lĩnh vực AI.

Nhóm thứ ba vẫn cam kết với việc khai thác Bitcoin, nhưng đang phát triển trong cách vận hành. Những nhà vận hành này không còn theo đuổi các cơ sở siêu lớn, mà tập trung vào năng lượng có chi phí thấp nhất và thường mang tính gián đoạn, chẳng hạn như năng lượng tái tạo bị mắc kẹt (stranded renewables) hoặc khí đồng hành (flare gas). Ví dụ, Marathon đã triển khai các địa điểm container hóa cục bộ nhỏ hơn, khoảng 10 megawatt, ở rìa mạng lưới năng lượng. Cấu hình này rất phù hợp với hoạt động khai thác có thể chịu được gián đoạn điện, nhưng không tương thích với khối lượng công việc AI đòi hỏi hoạt động gần như liên tục không gián đoạn.

Cân bằng tải rất có thể vẫn là một phân khúc bền vững trong lĩnh vực khai thác. Bằng cách cung cấp tính linh hoạt từ phía cầu cho lưới điện Texas (ERCOT), thợ đào có thể nhận được giá điện ưu đãi hơn. Vai trò này có thể ngày càng trở nên quan trọng, mặc dù theo thời gian, nó có thể thu hút nhiều nhà vận hành quy mô nhỏ hơn và chuyên biệt hơn.

Một câu hỏi then chốt chưa được giải quyết là tính bền vững của sự chuyển đổi do AI thúc đẩy này như thế nào. Mặc dù điều kiện kinh tế hiện tại cực kỳ nghiêng về AI, nhưng hoạt động khai thác vẫn rất nhạy cảm với giá Bitcoin. Nếu khả năng sinh lời của khai thác phục hồi một cách thực chất, một số nhà vận hành có thể đánh giá lại việc phân bổ vốn giữa hai hoạt động kinh doanh này. Theo nghĩa này, xu hướng hiện tại có thể không phải là sự chuyển đổi vĩnh viễn, mà nhiều hơn là kết quả của tỷ suất lợi nhuận tương đối.

Về lâu dài, điều này có thể có nghĩa là nhóm các doanh nghiệp khai thác thuần túy sẽ thu hẹp, trong khi các công ty cơ sở hạ tầng hỗn hợp vừa khai thác vừa làm AI sẽ trở nên phổ biến hơn. Đồng thời, có thể có những người tham gia mới xuất hiện để khai thác các phân khúc mà các công ty lâu đời bỏ trống, đặc biệt là trong các lĩnh vực thị trường bị hạn chế năng lượng hoặc có tính linh hoạt cao.

Sự khác biệt lớn về chi phí giữa cơ sở hạ tầng khai thác Bitcoin (khoảng 700,000 đến 1 triệu USD/megawatt) và cơ sở hạ tầng AI (khoảng 8 đến 15 triệu USD/megawatt), và cơ hội chuyển đổi này hiện đang được hiện thực hóa trên quy mô lớn:

CORZ: Khoảng 350 megawatt Điện toán hiệu suất cao (HPC) đã được cấp điện, khoảng 200 megawatt đang được tính phí. Hợp đồng với CoreWeave mở rộng lên 10.2 tỷ USD trong 12 năm. Mục tiêu đưa toàn bộ 590 megawatt vào vận hành vào đầu năm 2027.

WULF: Địa điểm Lake Mariner đã có 39 megawatt công suất IT quan trọng đi vào hoạt động. Tổng doanh thu HPC đã ký kết đạt 12.8 tỷ USD. Các nhà máy khác đang được đẩy mạnh theo kế hoạch trước quý IV năm 2026. Nền tảng sẽ mở rộng đến năm địa điểm, tổng công suất khoảng 2.9 gigawatt (GW).

CIFR: Đang hợp tác với Fortress Credit Advisors để phát triển địa điểm Barber Lake 300 megawatt. Đã đạt được thỏa thuận Fluidstack trị giá hàng tỷ USD (được Google hỗ trợ). Hiện chưa tạo ra doanh thu.

IREN: Đã mở rộng quy mô lên hơn 10,900 GPU NVIDIA. Dự án mở rộng Childress Horizon giai đoạn 1–4 (lên đến 200 megawatt GPU làm mát bằng chất lỏng). Doanh thu dịch vụ đám mây AI quý IV đạt 17.3 triệu USD.