Từ thí nghiệm DeFi đến đế chế thu nhập cố định: Sự trỗi dậy của Pendle PT

- 核心观点:Pendle成为链上固定收益核心平台。

- 关键要素:

- PT/YT机制简化收益拆分。

- TVL突破90亿创历史新高。

- 机构需求强劲,资金留存率高。

- 市场影响:推动DeFi固定收益市场扩张。

- 时效性标注:中期影响。

Tiêu đề gốc: Sự trỗi dậy của Pendle PT: Từ thí nghiệm DeFi đến đế chế thu nhập cố định

Trong ba hoặc bốn năm qua, các chủ đề nóng hổi của thế giới tiền điện tử đã thay đổi chóng mặt: vụ sáp nhập Ethereum đã châm ngòi cho thị trường LSD, điểm airdrop đã thúc đẩy cơn sốt đứng đầu bảng xếp hạng, và giờ đây, lợi nhuận của stablecoin đang chiếm vị trí trung tâm. Hoạt động sôi nổi là điều bình thường, nhưng sau mỗi giai đoạn lắng xuống, Pendle luôn là tâm điểm - kín đáo, nhưng vẫn kiên trì và có trách nhiệm đặt nền móng cho một hệ thống rộng lớn và sâu sắc hơn đằng sau hậu trường.

Nếu cơn sốt LSD năm 2023 chủ yếu dựa vào Lido để tạo thanh khoản và Rocket Pool để phi tập trung hóa, thì Pendle là nền tảng duy nhất hỗ trợ việc phân tách lợi suất và định giá. Nếu đám đông airdrop năm 2024 dựa vào Excel để theo dõi điểm và Twitter để so sánh tốc độ giao dịch, thì Pendle là nền tảng trực tiếp định giá "lợi suất tương lai" trên YT. Đến năm 2025, vốn hóa thị trường của stablecoin sẽ tiếp tục tăng, đồng đô la dựa trên lợi suất sẽ thống trị câu chuyện, và Pendle sẽ vẫn là nền tảng giao dịch thứ cấp lớn nhất. Ba xu hướng thị trường, một chủ đề - bất kỳ ai thành thạo việc "tháo rời và lắp ráp" lãi suất trên chuỗi sẽ đảm bảo vị thế trong vòng câu chuyện tiếp theo.

Từ USDT sang PT: Stablecoin + Thu nhập cố định Dual Engine

Khi thảo luận về stablecoin trong ngành, không chỉ những "đồng tiền cũ" như USDT và USDC mới xuất hiện trong tâm trí, mà còn cả những cái tên mới, có lợi suất cao như USDe và cUSD 0. Dữ liệu rất rõ ràng: Trong tháng qua, TVL của Pendle đã tăng tốc, đạt mức cao kỷ lục 8,2 tỷ đô la vào ngày 9 tháng 8 và tiến gần đến 9 tỷ đô la vào ngày 13 tháng 8. Quan trọng hơn là đà chảy vốn vào — Aave đã lặng lẽ tăng giới hạn vị thế cho PT-USDe (tháng 9 năm 2025) thêm 600 triệu đô la trong tuần này và đã được lấp đầy hoàn toàn trong vòng chưa đầy một giờ, cho thấy nhu cầu PT từ các tổ chức và cá voi không những không bị chuyển hướng mà còn thực sự tăng lên.

Nhiều người vẫn nhớ Pendle là "thiên đường điểm airdrop", nhưng thực ra họ đã thay đổi định hướng từ lâu. Bắt đầu từ tháng 6 năm nay, danh pháp PT/YT đã được thay đổi sang định dạng dễ hiểu hơn. Giao diện người dùng ghi rõ: "1 PT sẽ hoàn trả tiền gốc khi đáo hạn, 1 YT sẽ tích lũy toàn bộ lợi nhuận", giúp người dùng mới dễ dàng hiểu mà không cần phải tham khảo nhóm Telegram. Giao diện người dùng cũng bao gồm thông báo hàng ngày, hiển thị biến động vị thế và lợi nhuận kiếm được, trong một cửa sổ bật lên khi mở trang web.

Trên mặt trận TradFi, Citadels đã hợp tác với Edge Capital. Quỹ đầu cơ trị giá 400 triệu đô la này đã đóng gói thư viện chiến lược mEDGE của mình vào PT và trực tiếp thêm vào Pendle. Hiện tại, TVL của mEDGE đã vượt quá 10 triệu đô la. Trong khi đó, stablecoin USDS của Spark đã chứng kiến dòng vốn đổ vào hơn 100 triệu đô la trong 24 giờ. Chỉ riêng điểm Spark tăng 25 lần đã thu hút một lượng lớn nhà đầu tư, đưa TVL của USDS trên Pendle lên hơn 200 triệu đô la. Thị trường cho vay hỗ trợ cũng đang bùng nổ, với tổng lượng PT đang lưu hành trên Aave vượt quá vài tỷ đô la - cho thấy thu nhập cố định thực sự có thể sinh lời.

Tại sao PT có khả năng phục hồi tốt hơn trước những biến động của thị trường: Lấy hoạt động đòn bẩy thanh khoản làm ví dụ

Vào ngày 29 tháng 7, Ethena đã ra mắt Liquid Leverage trên Aave: người dùng thế chấp 50% USDe và 50% sUSDe, kết hợp lãi suất cho vay với phần thưởng khuyến mại, mang đến lộ trình hoàn vốn theo định hướng thị trường hơn. Vào ngày ra mắt, thị trường thực sự đã thảo luận liệu điều này có gây áp lực lên PT hay không. Thực tế là việc tăng giới hạn PT-USDe của Aave đã ngay lập tức được mua vào. Cấu trúc lợi suất của Liquid Leverage, vốn phụ thuộc một phần vào phần thưởng từ hệ sinh thái ENA, nhạy cảm hơn với các điều kiện thị trường và mức độ hoạt động. Ngược lại, lợi nhuận của PT được khóa ở mức chiết khấu, dẫn đến ít bị ảnh hưởng bởi biến động hơn. Nói cách khác, Liquid Leverage giống như một loại đồ uống thể thao, trong khi PT giống như một sổ tiết kiệm có nước hơn - loại trước có lợi nhuận cao trong thời gian khuyến mại, trong khi loại sau ổn định hơn sau khi hoạt động lắng xuống.

Citadels: Biến thu nhập cố định DeFi thành một đế chế

Nói một cách đơn giản, Citadels là sáng kiến "vươn ra toàn cầu" của Pendle: thu hút vốn truyền thống đồng thời tham gia vào các blockchain công khai mới. Tuân thủ, KYC, RWA, Solana, TON... nghe có vẻ khó hiểu, nhưng logic cốt lõi rất đơn giản: đưa bài toán lãi suất PT/YT đến với nhiều môi trường hơn, cho phép bất kỳ tài sản sinh lời nào được định giá trên Pendle. Nếu Pendle trước đây giống như một ngục tối chứa đầy các nhiệm vụ phụ, thì Citadels đặt mục tiêu biến thành phố chính thành một đế chế tài chính. Bất kỳ ai muốn phát hành stablecoin, giao dịch RWA hoặc đầu tư phòng hộ lãi suất đều phải đăng ký tại đây.

PT thể chế hóa và PT chuỗi chéo: Tiếp theo là gì?

Pendle's Citadels không phải là "trang web chính thức được đổi tên" mà là ba kênh phân phối thực sự:

(1) PT không phải EVM ở nước ngoài: Mang PT đến các hệ sinh thái tốc độ cao như Solana/TON/HYPE chỉ bằng một cú nhấp chuột, mở rộng nhóm người dùng và tài sản có thể tiếp cận;

(2) PT tuân thủ KYC: Ví và giao diện môi giới cho các tổ chức, đóng gói thu nhập cố định trên chuỗi thành tài sản có thể được nắm giữ theo quy định;

(3) Kết nối trực tiếp với các bên chiến lược: Ví dụ, mEDGE của Edge Capital đã trực tiếp đúc thư viện chiến lược của mình vào PT và phân phối trên Pendle, tạo cầu nối cho "chiến lược tổ chức × thu nhập cố định DeFi". Nói một cách đơn giản: một PT, hai chân (chuỗi chéo & tổ chức), đưa "bài toán lãi suất" lên hàng đầu trên nhiều thị trường hơn.

Tại sao lại là Pencosystem?

Pencosystem: Điều gì đã xảy ra sau khi tách lãi suất

Đối với các đối tác giao thức, Pendle chưa bao giờ là một công cụ chỉ để token hóa lợi nhuận. Thay vào đó, nó là một công cụ khuếch đại đồng thời TVL, thanh khoản và tín hiệu thị trường. Sau khi nhóm được ra mắt, hoạt động tạo lập thị trường đơn phương và IL bằng 0 (nếu nắm giữ đến ngày đáo hạn) sẽ trực tiếp giữ chân các LP. Chiết khấu trên PT và phí bảo hiểm trên YT hoạt động như một bảng điều khiển khám phá giá 24/7, cho phép các nhóm đọc nhiệt độ của nguồn tài trợ bên ngoài theo thời gian thực. EtherFi là một ví dụ điển hình - chưa đầy sáu tháng sau khi eETH ra mắt trên Pendle, TVL của giao thức đã tăng vọt gấp 15 lần. OpenEden trước đây trì trệ cũng chứng kiến tốc độ tăng trưởng 45% trong vòng một tháng sau khi ra mắt trên nhóm. Tóm lại: khi Pendle thắng, giao thức cơ bản cũng thắng.

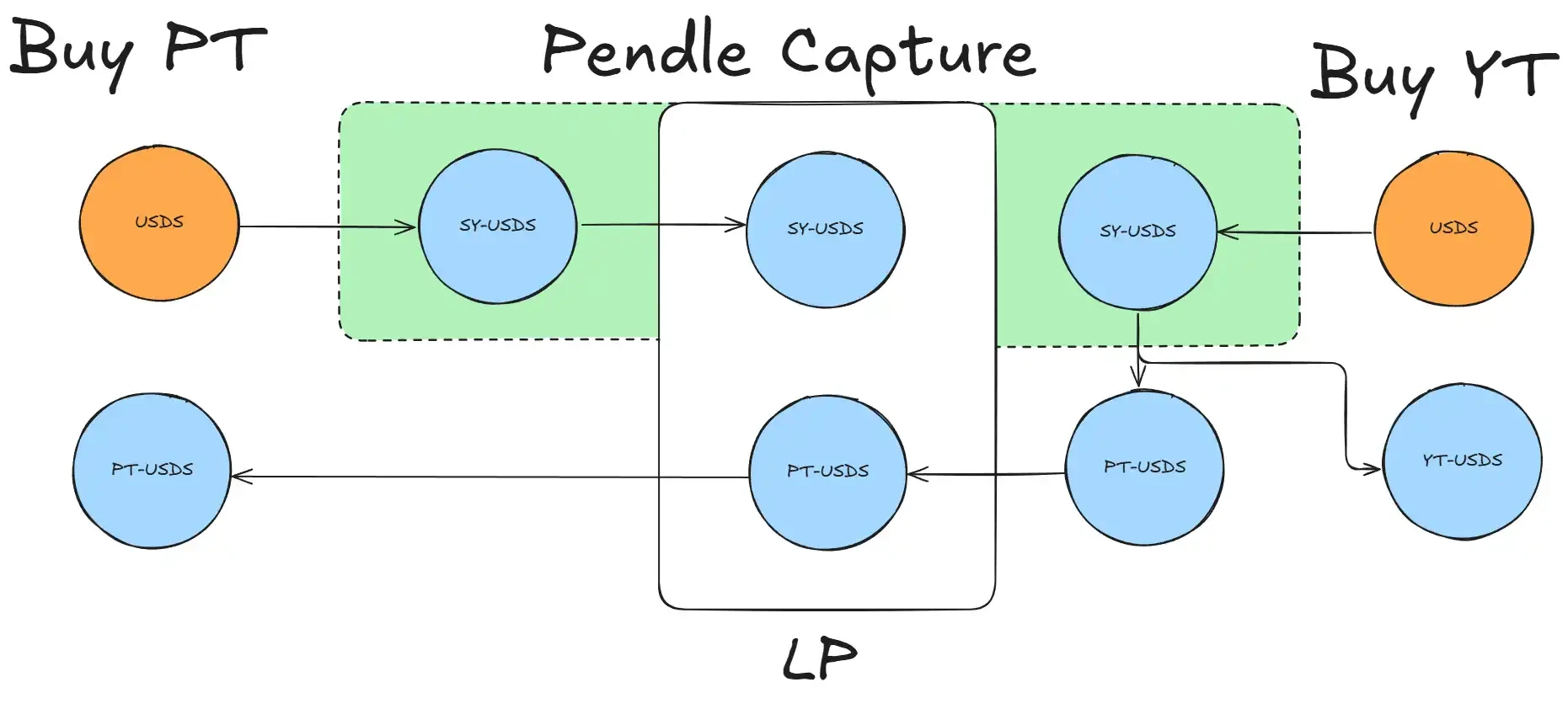

Phép thuật của Pendle thực ra khá đơn giản: nó chia một tài sản sinh lãi thành tài sản có thu nhập cố định và tài sản có thu nhập thả nổi. PT giống như trái phiếu đô la Mỹ kỳ hạn một năm, cung cấp mức lãi suất hàng năm (APY) được đảm bảo từ 3-12% khi đáo hạn. YT giống như một hợp đồng hoán đổi lãi suất kèm quyền chọn, cho phép bạn đặt cược vào các đợt airdrop, Cục Dự trữ Liên bang và lãi suất tài trợ. Sau khi chia tách, thị trường tự nhiên san phẳng khoảng cách giá — chiết khấu PT càng cao, lợi nhuận cố định càng hấp dẫn; phí bảo hiểm YT càng cao, mọi người càng tin rằng sẽ có nhiều bao lì xì hơn trong tương lai.

Đừng đánh giá thấp quy trình tách gói này. Nó cho phép các LP kiếm phí chỉ bằng cách đặt một cược duy nhất, với mức lỗ tạm thời không đáng kể. Họ cũng có thể tận dụng PT tách gói trên Aave. Các nhà đầu tư lớn thường sử dụng đòn bẩy 3x đến 5x để tăng APY lên 25-30%. Quy trình này được công khai đầy đủ trên sổ cái trực tuyến, minh bạch đến mức ngay cả các nhà phân tích ngân hàng đầu tư cũng có thể sao chép mẫu Excel.

Từ cuối năm 2023 đến nay, Pendle đã trải qua 27 sự kiện đáo hạn quy mô lớn, bảy trong số đó vượt quá 1 tỷ đô la trong một kỳ đáo hạn duy nhất. Khoản thanh toán lớn nhất, 3,8 tỷ đô la vào tháng 6 năm ngoái, đã được thanh toán ngay lập tức trên chuỗi. Gần đây hơn, vào ngày 29 tháng 5, một khoản 1,6 tỷ đô la khác đã đáo hạn, đưa tổng giá trị TVL đỉnh điểm giảm từ 4,79 tỷ xuống 4,23 tỷ, rồi phục hồi lên 4,45 tỷ chỉ sau một tuần. Tỷ lệ giữ lại vẫn ổn định ở mức 93%. Tiền không chỉ được hoàn trả—35% số tiền đáo hạn được chuyển trực tiếp vào các nhóm Pendle mới, một tỷ lệ giữ lại kỷ lục trong bảy ngày.

Bệ phóng Stablecoin

Stablecoin là nhân vật chính trực tiếp và sinh lời nhất trong câu chuyện Pendle. PT kết hợp mức lợi nhuận cố định hàng năm từ 3–12% vào các hợp đồng on-chain, trong khi YT kết hợp sự bất ổn về lãi suất tương lai, điểm airdrop và tỷ lệ tài trợ cho các nhà đầu cơ. Kết quả là, đồng đô la mới ra mắt với hai dòng sản phẩm: phiếu giảm giá ổn định và cá cược biến động cao.

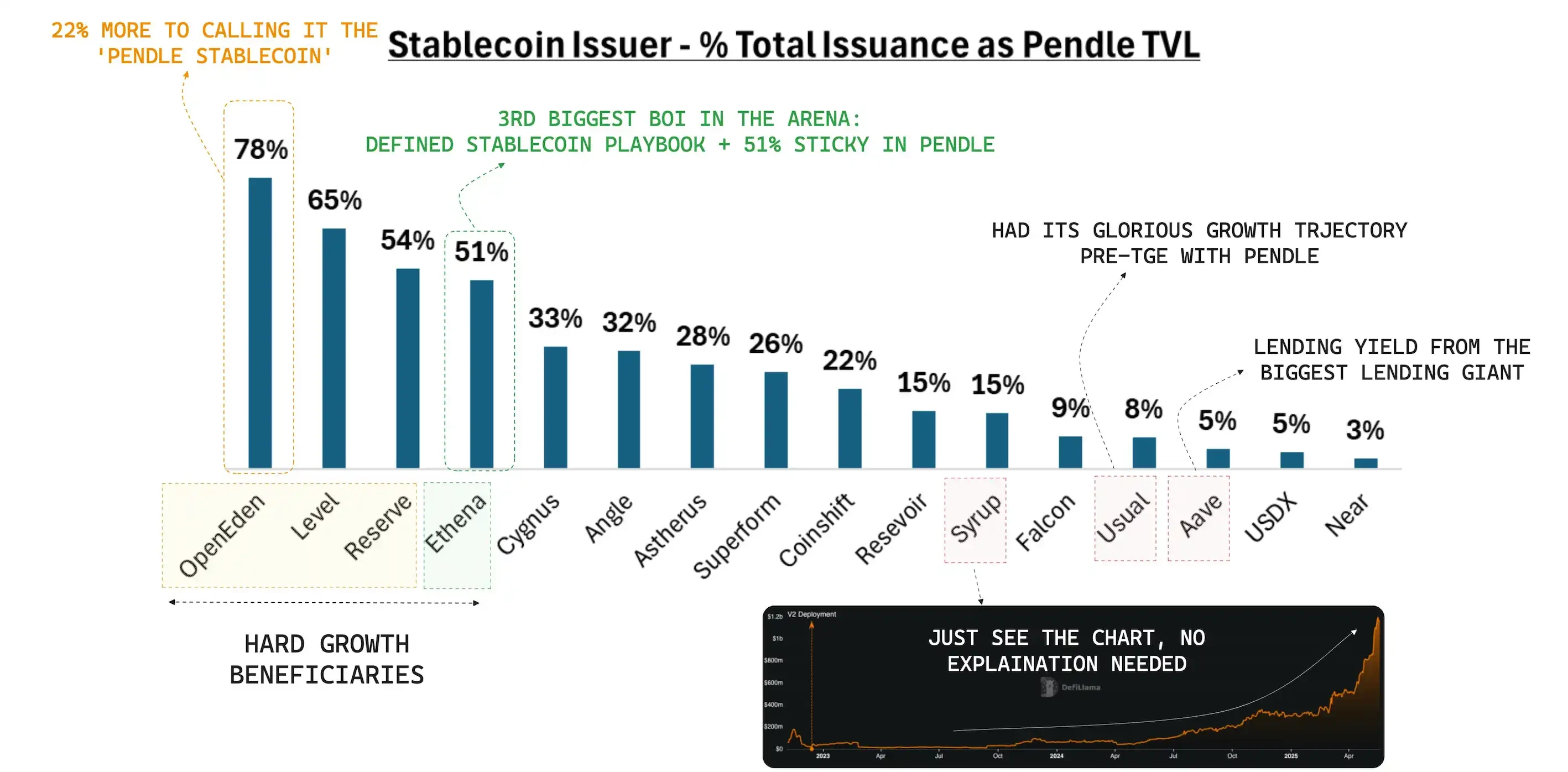

Dữ liệu cho thấy rõ điều này: Trước khi đạt 1 tỷ đô la giá trị TVL, một nửa giá trị của USDDe đã bị khóa trong Pendle, và ngay cả khi đạt gần 6 tỷ đô la, nó vẫn duy trì được 40% thị phần. cUSD, sau ba tuần trì trệ ở mức 0, đã chứng kiến mức tăng 45% chỉ trong một tháng trên Pendle. USDS mới nhất đã thu hút 100 triệu đô la thanh khoản chỉ trong 24 giờ. Khả năng duy trì thanh khoản cũng ấn tượng không kém: trong đợt tăng giá đáo hạn 1,6 tỷ đô la vào ngày 29 tháng 5, TVL của USDDe chỉ giảm 6%, phục hồi mức lỗ bốn ngày sau đó. Đối với bất kỳ đồng tiền ổn định nào, không gì thu hút các ví tiền của tổ chức hơn sự đảm bảo rằng dòng tiền vẫn tiếp tục chảy về sau đợt tăng giá.

Trong năm qua, bất kỳ stablecoin nào tạo ra lợi nhuận muốn tăng TVL đều sẽ bao gồm "Pendle Pool" trong phần ra mắt. Đồng cUSD 0 của OpenEden, vốn trước đây tăng trưởng trì trệ, đã tăng vọt 45% trong vòng chưa đầy một tháng sau khi niêm yết trên Pendle. Đối với bất kỳ ai muốn phát hành USD mới, việc giao quyền phát hiện giá và thanh khoản ban đầu cho Pendle đã trở thành kịch bản mặc định.

Nhìn rộng hơn, bản thân các stablecoin cũng là một phần của xu hướng mở rộng cấu trúc rộng lớn hơn. Theo báo cáo " Pendle: Kỷ nguyên Mở rộng Stablecoin " của Modular Capital, nguồn cung stablecoin toàn cầu đã vượt mốc 250 tỷ đô la, trong khi các stablecoin tạo ra lợi nhuận đã tăng vọt từ dưới 1,5 tỷ đô la lên 11 tỷ đô la chỉ trong mười tám tháng, nâng thị phần từ 1% lên 4,5%. Báo cáo này cũng đưa ra một kịch bản: Dưới sự bảo trợ của Đạo luật GENIUS và việc Cục Dự trữ Liên bang duy trì lãi suất tương đối cao, thị trường stablecoin dự kiến sẽ tăng gấp đôi lên 500 tỷ đô la trong 18-24 tháng tới; 15%, tương đương 75 tỷ đô la, trong số này sẽ chảy vào các sản phẩm tạo ra lợi nhuận.

Nếu Pendle có thể duy trì thị phần hiện tại khoảng 30% dưới dạng "cổ phiếu ổn định", điều đó có nghĩa là TVL của công ty có cơ hội tăng lên 20 tỷ đô la Mỹ và doanh thu hàng năm có thể đạt 200 triệu đô la Mỹ dựa trên mức phí 100 bp - giống như Modular Capital đã kết luận: Trong lĩnh vực thu nhập cố định DeFi, Pendle có khả năng sẽ tận hưởng các mỏ neo định giá kép là "Trái phiếu kho bạc Hoa Kỳ + cổ phiếu tăng trưởng Nasdaq".

PT đang phát triển thành một vành đai kinh tế

Hiện nay, hơn 80% TVL của Pendle được nắm giữ bằng tài sản đô la Mỹ, phù hợp với cả thị trường tăng giá và giảm giá. Nguồn cung PT lưu hành trên ba thị trường tiền tệ lớn là Aave, Morpho và Euler đã tăng gấp đôi trong sáu tháng, vượt quá 2 tỷ. Đồng thời, ngày càng nhiều LP đang chuyển đổi các LP đáo hạn sang đợt tiếp theo, điều này khiến TVL mới tăng vọt nhanh hơn nữa.

Xét đến những biến động của thị trường kể từ ngày 29 tháng 7, lợi nhuận hàng năm của PT đã vượt trội đáng kể so với các danh mục tài sản thế chấp chỉ dựa vào cho vay để thu hẹp chênh lệch lãi suất trong hầu hết các kỳ. Điều này là do hai lý do: Thứ nhất, phiếu lãi suất của PT được khóa bằng chiết khấu, không bị ảnh hưởng bởi thanh khoản cho vay và hoạt động khuyến mãi; thứ hai, PT có thể được tái sử dụng làm tài sản thế chấp trên các thị trường tiền tệ như Aave, tạo ra lợi nhuận kép của "phiếu lãi suất cố định x đòn bẩy", mang lại hiệu quả vốn tương đương với tài sản thế chấp truyền thống. Báo cáo quản lý rủi ro cộng đồng của Aave cũng cho thấy nguồn cung PT làm tài sản thế chấp đã tăng vọt lên hàng tỷ đô la chỉ sau hơn một tháng, chứng tỏ sức bền của nhu cầu.

Kỷ nguyên lãi suất vừa mới bắt đầu

Airdrop có thể thúc đẩy thị trường tạm thời, nhưng điều thực sự thu hút dòng tiền lớn chính là lợi nhuận được đảm bảo, thanh khoản dồi dào và một loạt các sản phẩm phái sinh toàn diện. Tài chính truyền thống tự hào với 600 nghìn tỷ đô la trong các sản phẩm phái sinh lãi suất, bỏ xa DeFi, chưa kể lợi nhuận thực tế được giao dịch trong ngành chỉ dưới ba điểm phần trăm. Những gì Pendle đã làm trong ba năm qua đang dần lấp đầy khoảng cách 97% đó.

Sự trỗi dậy của Pendle chứng minh hai điều: hoàn toàn có thể thanh toán an toàn hàng tỷ khoản gốc đáo hạn trên chuỗi, và nó cũng có thể duy trì thanh khoản vốn trong thời kỳ thị trường suy thoái. Quan trọng hơn, nó đã chuyển đổi chuỗi giá trị lãi suất từ việc định giá kín của chủ sở hữu dự án sang đấu thầu công khai trên chuỗi, cho phép thị trường tự quyết định sự tồn tại của kẻ mạnh nhất. Miễn là còn lợi suất, mọi người sẽ đầu tư vào PT/YT, và miễn là mọi người chia nhỏ lợi suất của mình, sẽ rất khó để rời khỏi Pendle. Mùa airdrop và bắt chước có thể đã qua, nhưng thị trường lãi suất chỉ mới bắt đầu, và một khi nó đã được thiết lập, bộ phim mới chỉ đi được một nửa chặng đường.