Việc Lido sa thải 15% nhân viên: Những nguy cơ và cơ hội của hệ sinh thái staking Ethereum

- 核心观点:去中心化质押平台面临机构化冲击。

- 关键要素:

- Lido裁员15%,反映行业转折。

- 机构偏好中心化质押方案,合规优先。

- ETH流向机构,散户参与度下降。

- 市场影响:去中心化质押平台竞争压力加剧。

- 时效性标注:中期影响。

Tác giả gốc: TechFlow

Vào ngày 4 tháng 8, Vasiliy Shapovalov, người đồng sáng lập nền tảng staking phi tập trung Lido, đã thông báo rằng ông sẽ sa thải 15% nhân viên của mình.

Vào thời điểm mà hầu hết mọi người đều tin rằng thị trường tăng giá ETH do các tổ chức thúc đẩy sắp xảy ra và SEC đã có dấu hiệu chấp thuận đơn xin thế chấp ETF ETH, thì tin tức này rõ ràng đi ngược lại với kỳ vọng của mọi người.

Là một trong những dự án hàng đầu trong lĩnh vực staking ETH, Lido có thể được hầu hết mọi người coi là bên hưởng lợi lớn nhất từ tin tức SEC chấp thuận ETF staking ETH, nhưng liệu điều này có thực sự đúng không?

Việc sa thải nhân viên của Lido không chỉ là một sự điều chỉnh tổ chức đơn giản mà giống như một bản sao thu nhỏ của bước ngoặt đang đối mặt với toàn bộ lộ trình đặt cược phi tập trung.

Lời giải thích chính thức là "để duy trì tính bền vững lâu dài và kiểm soát chi phí", nhưng ẩn sau điều này là sự thay đổi sâu sắc hơn trong ngành:

Khi ETH tiếp tục chảy từ các nhà đầu tư bán lẻ sang các tổ chức, không gian hoạt động của các nền tảng staking phi tập trung đang liên tục bị thu hẹp.

Hãy quay lại năm 2020, khi Lido ra mắt và staking ETH 2.0 vừa mới bắt đầu. Ngưỡng staking 32 ETH là rào cản đối với hầu hết các nhà đầu tư bán lẻ. Tuy nhiên, token staking thanh khoản tiên tiến của Lido (stETH) cho phép bất kỳ ai cũng có thể tham gia staking và duy trì thanh khoản. Giải pháp đơn giản nhưng tinh tế này đã giúp Lido phát triển thành một gã khổng lồ staking với hơn 32 tỷ đô la TVL chỉ trong vài năm.

Tuy nhiên, những biến động trên thị trường tiền điện tử trong hai năm qua đã phá vỡ đà tăng trưởng của Lido. Với việc các ông lớn tài chính truyền thống như BlackRock bắt đầu đầu tư vào staking ETH, các nhà đầu tư tổ chức đang định hình lại thị trường bằng những phương pháp quen thuộc. Một số đơn vị chủ chốt trong đợt tăng giá ETH do các tổ chức dẫn dắt này đã đưa ra giải pháp riêng: BMNR chọn Anchorage, SBET chọn Coinbase Custody, và các quỹ ETF như BlackRock đều áp dụng staking ngoại tuyến.

Không có ngoại lệ, họ ưa chuộng các giải pháp staking tập trung hơn các nền tảng staking phi tập trung. Lựa chọn này được thúc đẩy bởi các cân nhắc về tuân thủ và mức độ chấp nhận rủi ro, nhưng cuối cùng chỉ ra một điều: động lực tăng trưởng của các nền tảng staking phi tập trung đang chững lại.

Các tổ chức đi về bên trái, staking phi tập trung đi về bên phải

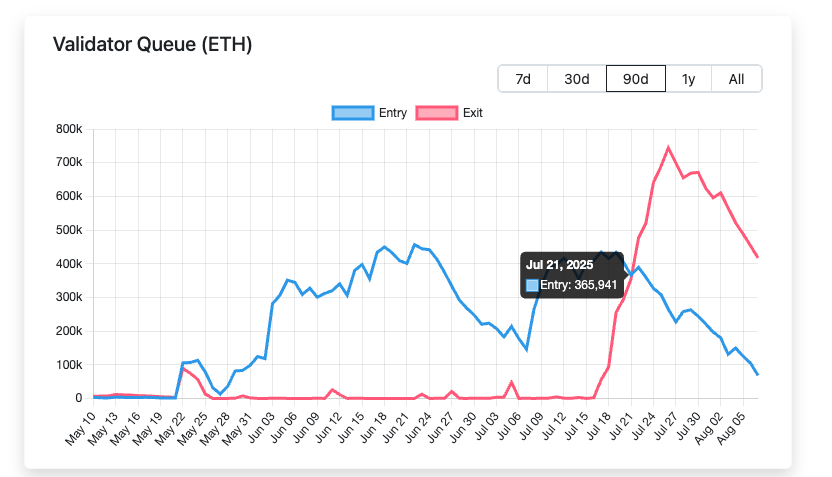

Để hiểu được logic lựa chọn của các tổ chức, trước tiên chúng ta cần xem xét một tập hợp dữ liệu: bắt đầu từ ngày 21 tháng 7 năm 2025, số lượng ETH đang chờ được hủy đặt cọc bắt đầu cao hơn đáng kể so với số lượng đang đặt cọc, với mức chênh lệch tối đa lên tới 500.000 ETH.

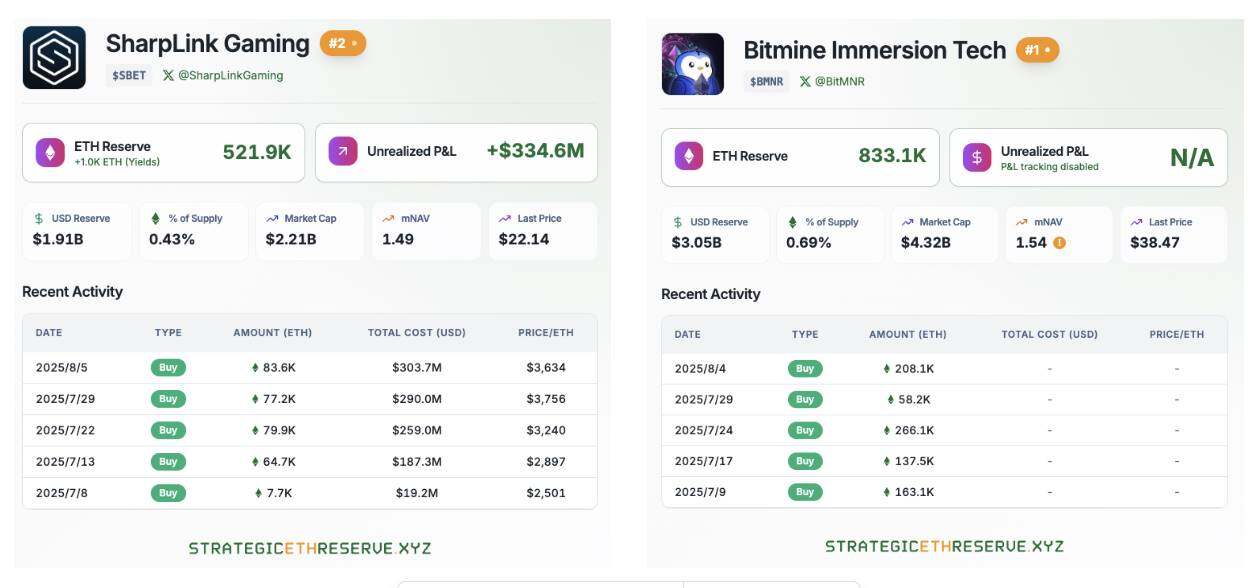

Đồng thời, các công ty dự trữ chiến lược ETH do BitMine và SharpLink dẫn đầu vẫn đang tiếp tục mua ETH với số lượng lớn. Hiện tại, tổng số ETH do riêng hai công ty này nắm giữ đã vượt quá 1,35 triệu ETH.

Các tổ chức Phố Wall như BlackRock cũng tiếp tục mua ETH sau khi SEC chấp thuận ETF giao ngay ETH.

Dựa trên dữ liệu trên, rõ ràng ETH đang được chuyển dịch đều đặn từ nhà đầu tư cá nhân sang nhà đầu tư tổ chức. Sự thay đổi mạnh mẽ về lượng nắm giữ này đang định hình lại luật chơi cho toàn bộ thị trường staking.

Đối với các tổ chức quản lý hàng tỷ đô la tài sản, việc tuân thủ luôn là ưu tiên hàng đầu. Khi xem xét đơn xin cấp ETF thế chấp bằng ETH của BlackRock, SEC đã yêu cầu rõ ràng các ứng viên phải chứng minh tính tuân thủ, minh bạch và khả năng kiểm toán của các nhà cung cấp dịch vụ thế chấp của họ.

Điều này đánh trúng một điểm yếu quan trọng của các nền tảng staking phi tập trung. Các nhà điều hành node cho các nền tảng staking phi tập trung như Lido được phân bổ trên toàn cầu. Mặc dù cấu trúc phi tập trung này tăng cường khả năng chống kiểm duyệt của mạng lưới, nhưng nó cũng làm phức tạp việc đánh giá tuân thủ. Hãy tưởng tượng các giao thức phi tập trung sẽ phản ứng thế nào nếu các cơ quan quản lý yêu cầu thông tin KYC cho mỗi node xác thực.

Ngược lại, các giải pháp tập trung như Coinbase Custody đơn giản hơn nhiều. Chúng có pháp nhân rõ ràng, quy trình tuân thủ chặt chẽ, dòng tiền có thể theo dõi và thậm chí cả phạm vi bảo hiểm. Đối với các nhà đầu tư tổ chức cần báo cáo cho các đối tác hữu hạn, lựa chọn này là hiển nhiên.

Khi đánh giá kế hoạch cam kết, bộ phận kiểm soát rủi ro của tổ chức sẽ tập trung vào vấn đề cốt lõi: Ai chịu trách nhiệm nếu có sự cố xảy ra?

Trong mô hình của Lido, tổn thất do lỗi của nhà điều hành nút được chia sẻ cho tất cả người nắm giữ stETH, và người chịu trách nhiệm cụ thể có thể khó theo dõi. Tuy nhiên, trong staking tập trung, các nhà cung cấp dịch vụ sẽ đảm nhận trách nhiệm bồi thường rõ ràng và thậm chí cung cấp thêm bảo hiểm.

Quan trọng hơn, các tổ chức không chỉ cần bảo mật kỹ thuật mà còn cần sự ổn định vận hành. Khi Lido thay thế nhà điều hành nút của mình thông qua bỏ phiếu DAO, "phiếu bầu của người dân" này đã trở thành một nguồn bất ổn cho các tổ chức. Họ thích một đối tác có thể dự đoán và kiểm soát được.

Nới lỏng quy định, nhưng không hoàn toàn có lợi

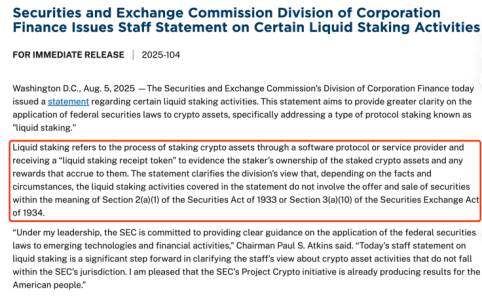

Vào ngày 30 tháng 7, SEC thông báo đã nhận được đơn xin cấp ETF thế chấp bằng ETH từ BlackRock. Vào ngày 5 tháng 8, SEC đã ban hành hướng dẫn cập nhật: Một số loại cam kết thanh khoản không thuộc phạm vi điều chỉnh của luật chứng khoán.

Có vẻ như mọi thứ đang chuyển biến theo chiều hướng tích cực. Nhìn bề ngoài, đây là tin tốt lành mà các nền tảng staking phi tập trung đã chờ đợi từ lâu. Tuy nhiên, sau khi phân tích sâu hơn, có thể thấy rằng đây cũng có thể là thanh gươm Damocles treo lơ lửng trên đầu tất cả các nền tảng staking phi tập trung.

Lợi ích ngắn hạn của việc nới lỏng quy định là rất rõ ràng. Giá token trên các nền tảng staking phi tập trung lớn, chẳng hạn như Lido và ETHFI, đã tăng vọt hơn 3% ngay sau thông báo. Tính đến ngày 7 tháng 8, token staking thanh khoản PRL đã tăng 19,2%, trong khi SWELL tăng 18,5%. Mức tăng giá này, ở một mức độ nào đó, phản ánh triển vọng lạc quan của thị trường đối với lĩnh vực LSD. Quan trọng hơn, thông báo của SEC đã xóa bỏ các rào cản tuân thủ đối với các nhà đầu tư tổ chức.

Các tổ chức tài chính truyền thống từ lâu đã lo ngại về khả năng vi phạm luật chứng khoán khi tham gia staking. Giờ đây, mối lo ngại đó phần lớn đã được xua tan, và dường như chỉ còn là vấn đề thời gian trước khi SEC phê duyệt một ETF được thế chấp bằng ETH.

Tuy nhiên, đằng sau cảnh tượng thịnh vượng này là một cuộc khủng hoảng đường ray sâu sắc hơn.

Việc SEC nới lỏng quy định không chỉ mở ra cánh cửa cho các nền tảng phi tập trung mà còn mở đường cho các tập đoàn tài chính truyền thống. Khi các tập đoàn quản lý tài sản lớn như BlackRock bắt đầu tung ra các sản phẩm ETF thế chấp của riêng mình, các nền tảng phi tập trung sẽ phải đối mặt với áp lực cạnh tranh chưa từng có.

Sự bất cân xứng của cuộc cạnh tranh này nằm ở khoảng cách về nguồn lực và kênh phân phối. Các tổ chức tài chính truyền thống có mạng lưới bán hàng, uy tín thương hiệu và kinh nghiệm tuân thủ pháp luật dày dặn, những yếu tố mà các nền tảng phi tập trung khó có thể sánh kịp trong ngắn hạn.

Quan trọng hơn, tính chuẩn hóa và tiện lợi của các sản phẩm ETF tự nhiên hấp dẫn các nhà đầu tư thông thường. Khi nhà đầu tư có thể mua ETF đã staking chỉ bằng một cú nhấp chuột thông qua tài khoản môi giới quen thuộc của mình, tại sao phải bận tâm học cách sử dụng các giao thức phi tập trung?

Các giá trị cốt lõi của nền tảng staking phi tập trung - phi tập trung và chống kiểm duyệt - trở nên mờ nhạt trước sự thể chế hóa. Đối với các nhà đầu tư tổ chức đang tìm kiếm lợi nhuận tối đa, phi tập trung hóa mang tính phí tổn hơn là lợi ích. Họ ưu tiên lợi suất, tính thanh khoản và sự thuận tiện trong vận hành, chính là những điểm mạnh của các giải pháp tập trung.

Về lâu dài, việc nới lỏng quy định có thể đẩy nhanh "Hiệu ứng Matthew" trên thị trường staking. Các quỹ sẽ ngày càng tập trung vào một vài nền tảng lớn, trong khi các dự án phi tập trung nhỏ hơn sẽ phải đối mặt với cuộc khủng hoảng sinh tồn.

Một mối đe dọa sâu xa hơn nằm ở sự gián đoạn các mô hình kinh doanh. Các tổ chức tài chính truyền thống có thể giảm phí thông qua bán chéo và lợi thế kinh tế theo quy mô, hoặc thậm chí cung cấp dịch vụ staking miễn phí. Tuy nhiên, các nền tảng phi tập trung lại phụ thuộc vào phí giao thức để duy trì hoạt động, khiến họ gặp bất lợi tự nhiên trong cuộc chiến giá cả. Các nền tảng phi tập trung với một mô hình kinh doanh duy nhất sẽ phản ứng thế nào khi các đối thủ cạnh tranh có thể trợ cấp dịch vụ staking thông qua các mảng kinh doanh khác?

Do đó, mặc dù việc nới lỏng quy định của SEC đã mang lại cơ hội mở rộng thị trường cho các nền tảng staking phi tập trung trong ngắn hạn, nhưng về lâu dài, điều này giống như việc mở hộp Pandora.

Sự gia nhập của các thế lực tài chính truyền thống sẽ thay đổi hoàn toàn luật chơi, và các nền tảng phi tập trung phải tìm ra những cách thức mới để tồn tại trước khi bị gạt ra ngoài lề. Điều này có thể đồng nghĩa với những đổi mới triệt để hơn, tích hợp DeFi sâu hơn, hoặc - trớ trêu thay - một mức độ thỏa hiệp tập trung nào đó.

Vào thời điểm pháp lý quan trọng này, các nền tảng đặt cược phi tập trung có thể không phải đang đối mặt với khoảnh khắc ăn mừng mà là bước ngoặt sống còn.

Những nguy cơ và cơ hội của hệ sinh thái staking Ethereum

Bước vào thời điểm quan trọng của năm 2025, hệ sinh thái staking Ethereum đang trải qua những chuyển đổi chưa từng có. Những lo ngại của Vitalik, những thay đổi về quy định và sự tham gia của các tổ chức - những yếu tố dường như mâu thuẫn này đang định hình lại toàn bộ bối cảnh ngành.

Phải thừa nhận rằng, thách thức là có thật. Cái bóng của tập trung hóa, cạnh tranh gay gắt, và tác động của các mô hình kinh doanh, mỗi yếu tố đều có thể là giọt nước tràn ly, làm chùn bước lý tưởng phi tập trung. Nhưng lịch sử cho thấy sự đổi mới thực sự thường nảy sinh trong thời kỳ khủng hoảng.

Đối với các nền tảng staking phi tập trung, làn sóng thể chế hóa vừa là mối đe dọa vừa là động lực thúc đẩy đổi mới. Khi các tập đoàn tài chính truyền thống giới thiệu các sản phẩm chuẩn hóa, các nền tảng phi tập trung có thể tập trung vào việc tích hợp sâu vào hệ sinh thái DeFi. Khi chiến tranh giá cả trở nên không thể tránh khỏi, các dịch vụ khác biệt và quản trị cộng đồng sẽ trở thành những hào nước mới. Khi quy định mở ra cánh cửa cho tất cả mọi người, tầm quan trọng của đổi mới công nghệ và trải nghiệm người dùng sẽ càng trở nên nổi bật hơn.

Quan trọng hơn, sự mở rộng của thị trường đồng nghĩa với việc miếng bánh thị phần ngày càng lớn hơn. Khi staking trở thành một lựa chọn đầu tư chính thống, ngay cả các thị trường ngách cũng sẽ đủ lớn để hỗ trợ sự phát triển của nhiều nền tảng. Phi tập trung và phi tập trung không nhất thiết phải là một trò chơi có tổng bằng không; chúng có thể phục vụ các nhóm người dùng khác nhau và đáp ứng các nhu cầu khác nhau.

Tương lai của Ethereum sẽ không được quyết định bởi một thế lực duy nhất mà sẽ được định hình bởi tất cả những người tham gia.

Thủy triều lên xuống, và chỉ những kẻ mạnh nhất mới tồn tại. Trong ngành tiền điện tử, định nghĩa về "khả năng thích nghi" đa dạng hơn nhiều so với các thị trường truyền thống, điều này có thể là một lý do để lạc quan.