Mang LST đến Phố Wall: Chiến dịch "Staking Hack" của Solana ETF

- 核心观点:SEC态度反转,Solana质押ETF或成现实。

- 关键要素:

- SEC要求补足质押条款,暗示放行可能。

- 8家机构提交修订版S-1,质押成核心。

- LST进ETF或提升Solana质押率至71%。

- 市场影响:推动PoS资产合规化进程。

- 时效性标注:中期影响。

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả | Ethan ( @ethanzhang_web 3 )

Vào ngày 20 tháng 5 năm nay, SEC đã nhấn nút tạm dừng lần đầu tiên, yêu cầu 21 Shares, Bitwise, VanEck và ETF Solana giao ngay của Canary Capital phải chờ thêm một thời gian nữa - lý do là "cần thêm thời gian để đánh giá các vấn đề pháp lý và chính sách".

Chưa đầy một tháng sau, tình thế đột ngột thay đổi. Vào ngày 11 tháng 6, nhiều nguồn tin thân cận tiết lộ rằng SEC đã thông báo bằng miệng cho tất cả các bên phát hành tiềm năng, yêu cầu họ phải nộp bản S-1 đã sửa đổi trong tuần tới và cung cấp ý kiến trong vòng 30 ngày . SEC đặc biệt yêu cầu bổ sung mô tả về "việc mua lại bằng hiện vật" và "thế chấp", ngụ ý rõ ràng rằng "các thế chấp có thể thương lượng".

Ngay sau đó, các công ty quản lý tài sản lớn đã cùng nhau phản hồi: sáu tổ chức bao gồm Franklin Templeton, Galaxy, Grayscale, VanEck và Fidelity đã nộp các phiên bản cập nhật của S-1 vào ngày 13-14 tháng 6; thuật ngữ "Staked ETP" xuất hiện lần đầu tiên trong tài liệu theo dõi của SEC và cam kết trở thành một trong những tiêu đề chương.

Vào ngày 16 tháng 6, CoinShares đã tham gia cuộc chiến và trở thành ứng viên thứ tám; vào ngày 24 tháng 6, Grayscale đã ghi mức phí quản lý 2,5% vào phiên bản mới của S-1, sử dụng "phí cao + thương hiệu cao" để đặt cược rằng họ sẽ là người đầu tiên được thông qua.

Bước sang tháng 7, tốc độ của SOL ETF đã tăng tốc rõ rệt:

- Ngày 7 tháng 7 – CoinDesk tiết lộ rằng SEC đã đặt ra thời hạn chót là “nộp vào cuối tháng 7” để phê duyệt lô ETF SOL giao ngay đầu tiên trước ngày 10 tháng 10 .

- Ngày 8 tháng 7 – Đơn xin cấp phép của Fidelity bị trì hoãn 35 ngày “trong khi chờ thêm tài liệu”;

- Ngày 28 tháng 7 — Các đơn xin Grayscale lại bị hoãn lại một lần nữa, với thời hạn mới là ngày 10 tháng 10;

- Ngày 29 tháng 7 — Cboe BZX đã nộp hai bản 19b-4 cùng một lúc: ① Canary Staked INJ ETF; ② Invesco × Galaxy Spot Solana ETF , làm rõ bảo hiểm kép "giao ngay + đặt cược";

- Ngày 31 tháng 7 - ① Jito Labs + Bitwise + Multicoin + VanEck + Solana Institute đã gửi một bức thư ngỏ tới Lực lượng đặc nhiệm tài sản tiền điện tử của SEC, chính thức ủng hộ "ETP đã đặt cọc"; ② 21 Shares đồng thời gửi một bản S-1 đã sửa đổi vào cùng ngày, hoàn thành các điều khoản cam kết vào phút cuối (xem tài liệu lưu trữ của SEC).

Đến thời điểm này, quá trình qua lại giữa "hai lần trì hoãn + ba vòng sửa đổi + bốn đơn đăng ký mới" đã hoàn tất trong vòng hai tháng - đưa vấn đề cốt lõi mà chúng ta sẽ thảo luận hôm nay lên hàng đầu: Liệu có khả thi khi đưa Liquid Staking Token (LST) vào ETF không?

Tại sao: Tại sao các LST lại muốn tham gia vào ETF?

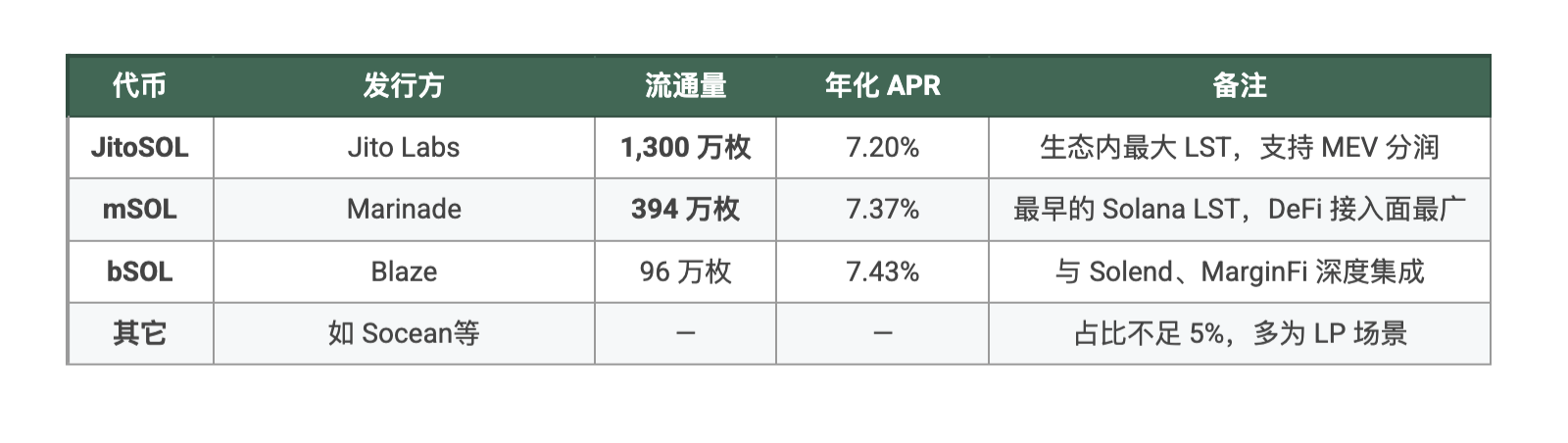

Danh sách LST và tình trạng hiện tại

Lưu ý: APR là dữ liệu từ trang web chính thức của từng đơn vị phát hành LST vào ngày 1 tháng 8. Dữ liệu này sẽ thay đổi theo thời gian thực và tùy thuộc vào cách trình bày thực tế.

Lợi ích gấp ba

Quỹ thụ động = khóa dài hạn

ETF càng lớn, LST càng có khả năng biến đổi thành một quỹ đầu tư, nơi các nhà đầu tư có thể kiếm được lợi nhuận liên tục mà không cần phải giảm tỷ lệ nắm giữ. Đối với Jito và Marinade, điều này trực tiếp bổ sung hàng tỷ cổ phần dài hạn, cho phép giao thức duy trì mức hoa hồng ổn định và tự nhiên thúc đẩy TVL.

Thanh khoản tăng vọt

ETF sẽ tiếp tục được giao dịch trên thị trường thứ cấp, và LST tương ứng với cổ phiếu quỹ sẽ yêu cầu đăng ký và mua lại hàng ngày để tạo lập thị trường. Các nhà tạo lập thị trường sẽ đồng thời xây dựng độ sâu của LST/SOL và LST/USDC , tạo cho LST một đáy dày hơn so với nhóm DeFi.

Sự lan tỏa uy tín thương hiệu

Việc tham gia vào khuôn khổ tuân thủ của SEC đồng nghĩa với việc được "Phố Wall chứng thực". Khi tên JitoSOL/mSOL bắt đầu xuất hiện trong các tài liệu công khai như I/O và N-CSR, chi phí thẩm định đối với các tổ chức thông thường sẽ giảm mạnh, và LST được nâng cấp từ "chứng chỉ DeFi chuyên biệt" lên "tài sản tài chính có thể ghi nhận".

Tác động là gì? Ba dòng phân tích chính

Solana: Cải thiện gấp đôi về an ninh + định giá

- Tỷ lệ cam kết sẽ tăng - dựa trên dữ liệu từ H1 2025, nếu đợt ETF SOL giao ngay đầu tiên huy động được tổng cộng 5 tỷ đô la Mỹ và 80% được phân bổ cho LST, chuỗi sẽ có thêm 24 triệu SOL được cam kết (dựa trên tỷ giá 167 USD/SOL) tại một thời điểm và tỷ lệ cam kết sẽ tăng từ 66% lên gần 71% và hệ số Nakamoto của mạng lưới cũng sẽ tăng.

- "Lợi suất" neo định giá — lãi suất APR khi đặt cược khoảng 7% — đã trở thành một phần của đường cong lợi suất phi rủi ro DeFi. Người mua có thể sử dụng mức chiết khấu đơn giản của "giá hiện tại của SOL / 7%" thay vì parabol beta thuần túy, vốn có giá trị hơn đối với ngành.

Đối với các ETF khác:

Kết luận: Nếu ETF SOL LST được thông qua trước, phe ETH sẽ buộc phải viết các điều khoản "đặt cược gốc" chi tiết hơn và ETF BTC chỉ có thể tiếp tục dựa vào việc giảm phí để duy trì sức hấp dẫn của mình.

Đối với người mua ETF:

- Nhận ba lợi ích với một vé - beta giao ngay + lợi nhuận hàng năm trên 7% + thanh khoản thị trường thứ cấp; đối với các tài khoản có ràng buộc tuân thủ nghiêm ngặt như Văn phòng gia đình/quỹ hưu trí, đây là "vé PoS lợi suất cao đầu tiên bạn có thể mua".

- Thân thiện với Thuế và Thanh toán - Thu nhập từ việc đặt cược thường được đánh thuế như thu nhập từ vốn thay vì thu nhập từ hoạt động kinh doanh theo cấu trúc Đạo luật 40/Đạo luật 33, tốt hơn so với việc đặt cược cá nhân trên chuỗi.

- Cuộc chiến phí — mức phí hiện được công bố dao động từ 2,5% của Grayscale đến mức dự kiến là 0,9% (suy đoán của ngành bắt nguồn từ khuôn khổ VanEck). Bất kỳ ai mang lại lợi nhuận cao nhất sẽ thu hút được các đơn đặt hàng . Các quỹ ETF Bitcoin đã chứng kiến mức phí tăng vọt lên 0,19-0,25%, và cuộc chiến phí này đang có xu hướng lan rộng.

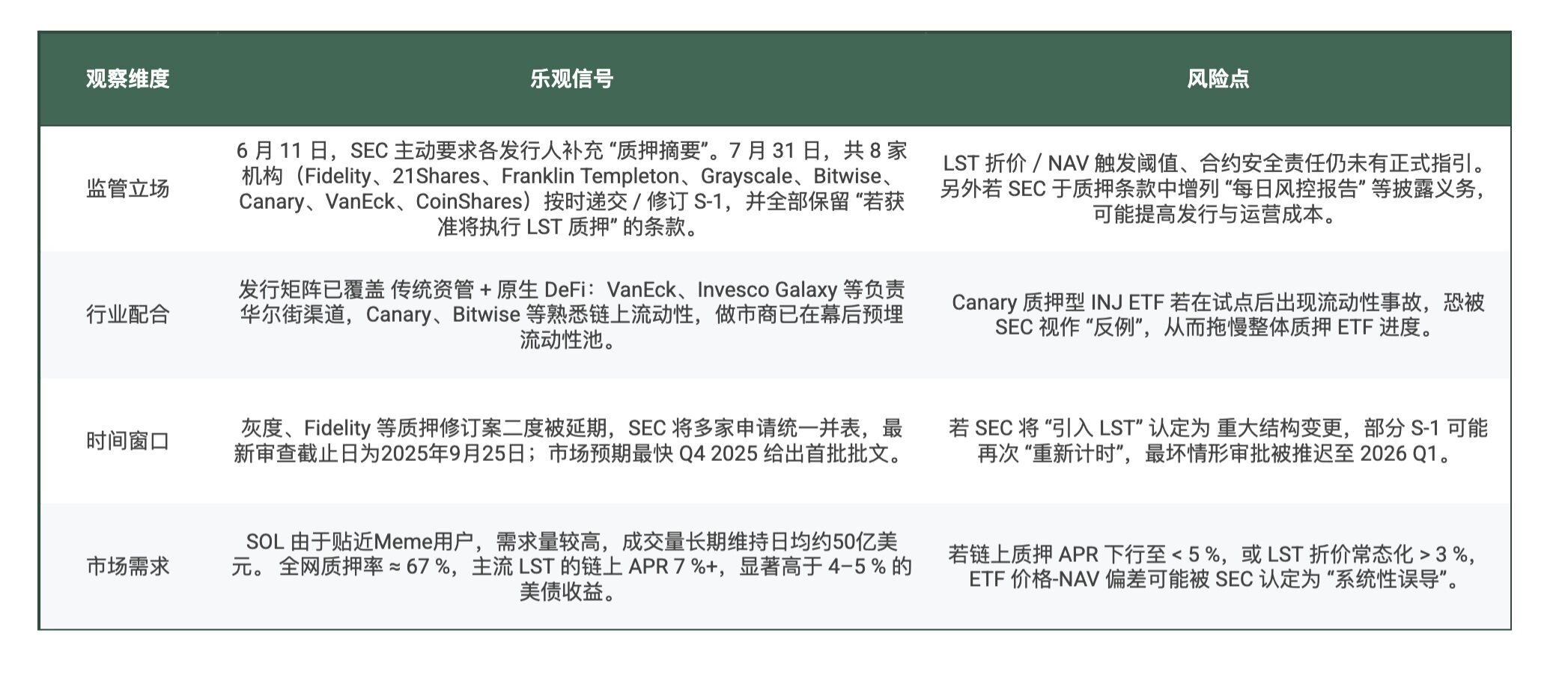

Sức hấp dẫn có đủ mạnh không? Rủi ro là gì?

Dựa trên dữ liệu trên, xác suất vượt qua vòng đánh giá là khoảng 60-70%. Đồng thời, tác giả tin rằng để vượt qua vòng đánh giá thành công, đơn vị phát hành cần cung cấp ít nhất ba loại phương án phản hồi trong S-1:

Tùy chọn 1: Ngưỡng ngắt mạch giảm giá

Nên đặt giới hạn trên cho độ lệch giữa giá thị trường LST và NAV tham chiếu (ví dụ: ± 5%); khi đạt đến ngưỡng này, hoạt động mua lại/đăng ký thị trường chính sẽ bị tạm dừng và quá trình "điều chỉnh chênh lệch" hoặc quá trình sao lưu tạo tiền mặt sẽ được bắt đầu để đảm bảo rằng cổ phiếu quỹ vẫn phù hợp với giá trị của tài sản cơ sở.

Tùy chọn 2: Tính toán và hiệu chuẩn NAV

Cần giới thiệu ít nhất hai nguồn dữ liệu độc lập : một oracle trên chuỗi (như Chainlink) + một đơn vị giám sát/tạo lập thị trường tuân thủ (như Coinbase Prime, Cumberland, v.v.); khuyến nghị cập nhật trong 10 giây và cần công bố các kế hoạch dự phòng và chuyển đổi dự phòng để tạo điều kiện cho các cơ quan quản lý đánh giá rủi ro làm méo mó giá.

Lựa chọn 3: Bảo hiểm rủi ro hợp đồng

Ở cấp độ hợp đồng thông minh, ngoài việc kiểm toán hàng năm của bên thứ ba, bạn có thể cân nhắc mua các chính sách bảo hiểm Lloyd's of London, Nexus Mutual hoặc các chính sách tương đương để trang trải cho những tình huống cực đoan như tấn công của tin tặc và hình phạt thế chấp; đồng thời nêu rõ quy trình khiếu nại, hạn mức bảo hiểm và các điều kiện kích hoạt trong bản cáo bạch để cho phép các nhà đầu tư và cơ quan quản lý có kỳ vọng định lượng về các khoản lỗ tiềm ẩn.

(Lưu ý: Các biện pháp trên là “khung tham chiếu” do tác giả đề xuất dựa trên các trường hợp công khai và thông lệ chung của ngành. Các ngưỡng cụ thể và lộ trình kỹ thuật vẫn cần được trao đổi và xác định thêm giữa bên phát hành và SEC.)

Phần kết luận

Từ việc "đưa vào danh sách đen" hồi tháng 5 sang "thúc đẩy" việc ra mắt vào tháng 7, SEC đã đảo ngược quyết định chỉ trong vòng 70 ngày: không còn băn khoăn về việc "có nên" niêm yết hay không, họ bắt đầu thảo luận về "cách thức" - lần đầu tiên, phần chú thích của "Crypto ETF 2.0" bao gồm cả staking và LST. Trong khi đó, ở phía bên kia bàn đàm phán, các công ty tiền điện tử, với "một bức thư ngỏ và một bản S-1 được sửa đổi", đã nói với Phố Wall: "Chúng tôi hiểu rõ việc tối đa hóa hiệu quả vốn hơn các bạn." Bước tiếp theo phụ thuộc vào việc liệu các cơ quan quản lý có sẵn sàng cho phép trò chơi staking "lợi suất cao, ít bảo trì" này thực sự thâm nhập vào các quỹ hưu trí và 401(k) hay không.

Nếu thực sự được phát hành, đây không chỉ là chiến thắng cho Solana mà còn là cột mốc cho quá trình chuyển đổi PoS từ chuỗi sang sàn giao dịch và từ những người am hiểu công nghệ sang các tổ chức.