Với việc “chuyển đổi phí” được kích hoạt, RESOLV có trở thành ENA tiếp theo không?

- 核心观点:Resolv 启动“费用开关”以激励代币质押。

- 关键要素:

- 逐步转移 10% 协议收入至金库。

- 年化收益率达 9.5%,表现优异。

- 静态估值性价比优于竞品 ENA。

- 市场影响:短期提振 RESOLV 币价,但长期存疑。

- 时效性标注:短期影响。

Bản gốc | Odaily Planet Daily ( @OdailyChina )

Tác giả: Azuma ( @azuma_eth )

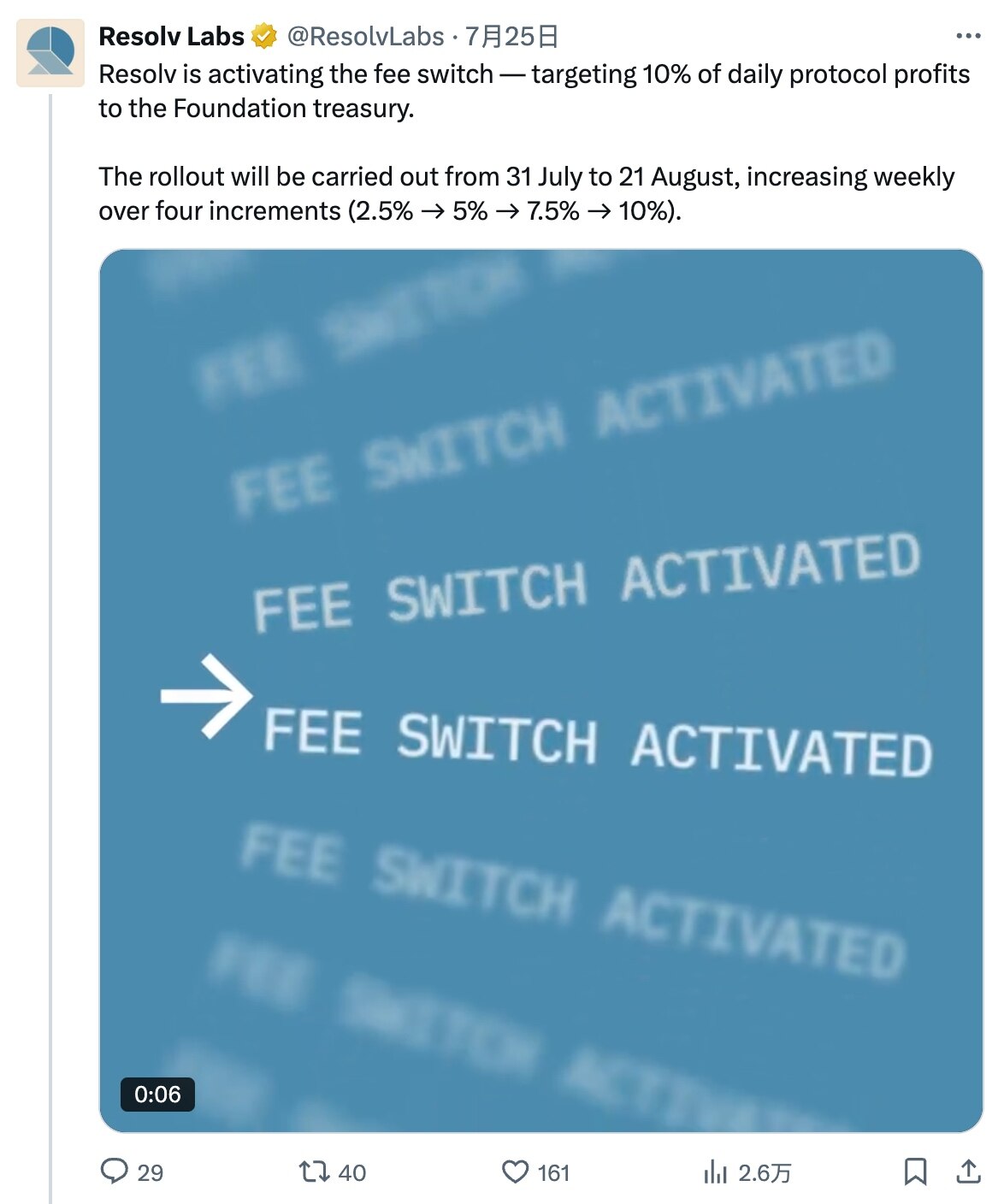

Vào ngày 25 tháng 7 (giờ Bắc Kinh), giao thức stablecoin sinh lãi Resolv đã chính thức công bố sẽ dần dần bật "chuyển đổi phí", chuyển tối đa 10% doanh thu giao thức hàng ngày vào quỹ quỹ để hỗ trợ tạo ra giá trị dài hạn và khuyến khích người đặt cược RESOLV. Cụ thể, Resolv dự kiến sẽ tăng dần tỷ lệ chuyển doanh thu hàng tuần (2,5% → 5% → 7,5% → 10%) trong khoảng thời gian bốn tuần từ ngày 31 tháng 7 đến ngày 21 tháng 8, cuối cùng đạt được mục tiêu 10%.

"Chuyển đổi phí" là một thuật ngữ phổ biến để chỉ việc phân bổ phí trong các giao thức DeFi. Nó thường được hiểu là một hàm hợp đồng tích hợp, xác định xem giao thức có phân bổ doanh thu cho token gốc hay không. Tuy nhiên, phương pháp triển khai cụ thể khác nhau giữa các giao thức. Trước đây, các dự án nổi tiếng như Uniswap và Ethena đã thảo luận về việc chuyển đổi phí, nhưng không thể triển khai do tranh chấp trong cộng đồng về việc phân bổ và lo ngại về việc liệu các điều kiện đã chín muồi hay chưa.

Nhìn chung, "chuyển đổi phí" thường mang lại lợi ích trực tiếp cho token gốc của giao thức, vì nó sẽ trực tiếp khuếch đại khả năng nắm bắt giá trị của token; nhưng mặt khác, vì "chuyển đổi phí" thường chuyển một phần thu nhập ban đầu thuộc về người dùng giao thức sang người nắm giữ token, nên ở một mức độ nào đó, nó sẽ gây tổn hại đến lợi ích của người dùng. Do đó, các giao thức lớn luôn do dự về việc có nên bật "chuyển đổi phí" hay không - ví dụ, trong trường hợp Uniswap, nhà cung cấp thanh khoản (LP) ban đầu có thể nhận được toàn bộ thu nhập phí giao dịch 0,3%, nhưng sau khi "chuyển đổi phí" được bật, họ phải chuyển một phần thu nhập cho người nắm giữ UNI, và lợi ích của LP sẽ bị ảnh hưởng tương đối.

Vị trí và những cân nhắc của Resolv

Trở lại với Resolv, tương tự như USDe của Ethena, USR do Resolv phát hành cũng là một stablecoin sinh lãi được thế chấp bằng số lượng lệnh mua giao ngay và lệnh bán hợp đồng bằng nhau. Thu nhập của USR chủ yếu đến từ "thu nhập staking của lệnh mua giao ngay" và "thu nhập lãi suất tài trợ của lệnh bán hợp đồng".

Tuy nhiên, so với Ethena, Resolv đã triển khai một số cơ chế bổ sung. Ví dụ, Resolv giới thiệu cơ chế phân tầng rủi ro thông qua quỹ bảo hiểm (RLP), cho phép USR đạt được tỷ lệ thế chấp vượt mức cao hơn. Hơn nữa, Resolv tích hợp tỷ lệ token phái sinh thanh khoản lớn hơn, mang lại lợi nhuận staking giao ngay cao hơn. Nhờ thiết kế cơ chế của Resolv, giao thức đã đạt được lợi suất hàng năm khoảng 9,5% kể từ khi thành lập, một cải tiến đáng kể so với các stablecoin mới nổi khác.

Cuối tháng 5, Resolv chính thức ra mắt token quản trị RESOLV. Bất chấp những nỗ lực trao quyền cho RESOLV bằng cách cung cấp lợi nhuận staking cao và đẩy nhanh quá trình tích lũy điểm cho đợt airdrop mùa thứ hai, hiệu suất của RESOLV vẫn chưa thực sự lý tưởng kể từ khi ra mắt. Có lẽ để tăng giá token, Resolv đã chuyển hướng sang việc chuyển đổi phí.

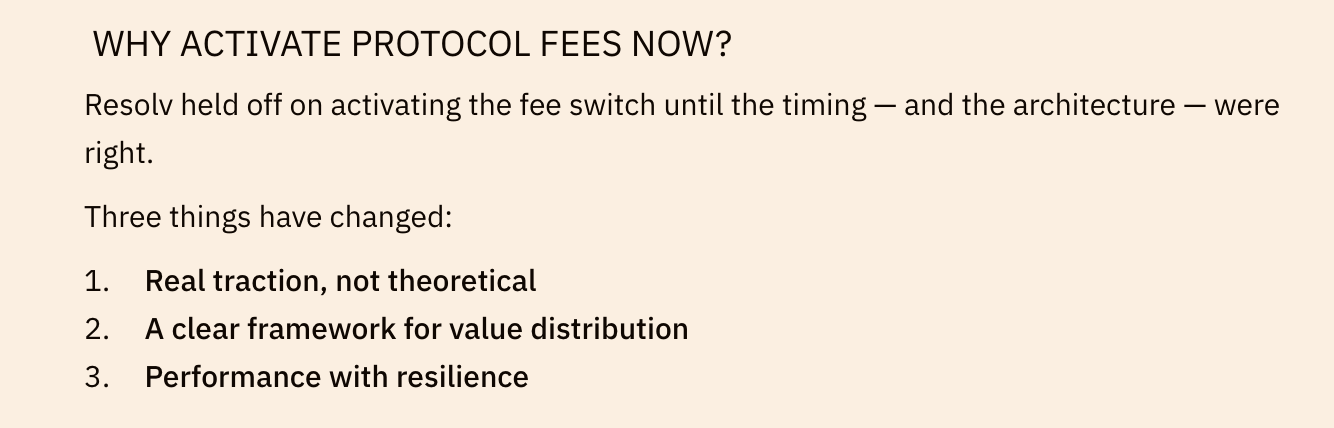

Trong thông báo chính thức về việc bật "chuyển đổi phí", Resolv đề cập rằng "thời điểm và cấu trúc hiện đã chín muồi" - giao thức đã đạt được sức hút thực sự, phi lý thuyết; giao thức có khuôn khổ phân phối giá trị rõ ràng; giao thức đã chứng minh được khả năng phục hồi - do đó quyết định không hoãn việc ra mắt "chuyển đổi phí".

Như đã đề cập trước đó, Resolv dự định tăng dần tỷ lệ chuyển giao doanh thu trong bốn tuần, cuối cùng đạt 10%. Về mục đích sử dụng cụ thể của phần doanh thu này, Resolv giải thích rằng nó sẽ "được sử dụng để mở rộng giá trị mà Resolv mang lại cho người dùng và người đặt cược", bao gồm: 1) hỗ trợ các tích hợp mới giữa DeFi, FinTech và các nền tảng tổ chức; 2) tài trợ cho hệ sinh thái và phát triển sản phẩm; và 3) thúc đẩy mua lại và các sáng kiến khác liên quan đến token. Resolv cũng cho biết một bảng điều khiển chuyên dụng sẽ được ra mắt trong tương lai để theo dõi việc sử dụng doanh thu.

Resolv cũng đưa ra những giả định sơ bộ về phân phối doanh thu của giao thức sau khi "chuyển đổi phí" được kích hoạt. Dựa trên TVL hiện tại là 500 triệu đô la và lợi nhuận trung bình 10%, Resolv dự kiến doanh thu hàng năm là 50 triệu đô la. Sau khi "chuyển đổi phí" được kích hoạt, 45 triệu đô la sẽ tiếp tục được chuyển trực tiếp đến người dùng thông qua doanh thu sản phẩm, trong khi giao thức sẽ giữ lại 5 triệu đô la để tạo ra giá trị dài hạn.

So với ENA, RESOLV có tiết kiệm chi phí hơn không?

Trong bài viết tuần trước, " Tăng gần 50% trong một tuần, ENA có phải là Beta lớn nhất của ETH? ", chúng tôi đã phân tích logic đằng sau sự tăng trưởng mạnh mẽ gần đây của ENA. Sau đó, Ethena đã triển khai một cơ chế dự trữ kho bạc tương tự như "chiến lược vi mô" xung quanh ENA, góp phần thúc đẩy giá ENA tăng cao hơn nữa.

Với sự ra mắt sớm của ENA, ngày càng nhiều người bắt đầu chú ý đến Resolv, một dự án stablecoin sinh lãi với cơ chế tương tự. Vậy, RESOLV có thực sự hiệu quả về mặt chi phí hơn ENA vào thời điểm hiện tại không?

Theo góc nhìn tĩnh, TVL hiện tại của Ethena là 7,781 tỷ đô la Mỹ, vốn hóa thị trường lưu hành (MC) của ENA là 4,016 tỷ đô la Mỹ (tỷ lệ MC/TVL là 0,51) và định giá lưu hành đầy đủ (FDV) là 9,48 tỷ đô la Mỹ (tỷ lệ FDV/TVL là 1,22); TVL hiện tại của Resolv là 527 triệu đô la Mỹ, vốn hóa thị trường lưu hành (MC) của RESOLV là 57,28 triệu đô la Mỹ (tỷ lệ MC/TVL là 0,108) và định giá lưu hành đầy đủ (FDV) là 205 triệu đô la Mỹ (tỷ lệ FDV/TVL là 0,39).

Chỉ xét riêng về sự so sánh giữa MC/TVL và FDV/TVL, RESOLV thực sự vượt trội hơn ENA về tỷ lệ giá/hiệu suất tĩnh. Mặc dù ENA hiện đang được hỗ trợ bởi việc mua vào từ chiến lược dự trữ kho bạc, nhưng do RESOLV sẽ là công ty đầu tiên bật "chuyển đổi phí", giá của cả hai cổ phiếu này dự kiến sẽ được hỗ trợ trong ngắn hạn.

Tuy nhiên, xét một cách khách quan, phạm vi ứng dụng và hiệu ứng mạng lưới hiện tại của USR còn kém xa so với USDe. Hơn nữa, ngoài USDe, Ethena còn có một mảng kinh doanh thứ hai là USDtb. Xét về tiềm năng giao thức, Resolv vẫn còn một khoảng cách lớn so với Ethena.

Cũng cần lưu ý rằng tuyên bố của Resolv về doanh thu "chuyển đổi phí" được đề cập ở trên là "sẽ được sử dụng để mở rộng giá trị mà Resolv mang lại cho người dùng và staker", nhưng không đề cập đến tỷ lệ cụ thể nào trong số 10% doanh thu sẽ chảy vào tay staker RESOLV. Do đó, rất khó để suy đoán về quy mô giá trị bổ sung mà RESOLV thu được sau khi "chuyển đổi phí" được bật.

Nhìn chung, xét đến vốn hóa thị trường tương đối thấp của RESOLV, hiện tại nó là một lựa chọn thay thế hấp dẫn cho ENA sau đợt tăng giá gần đây. Tuy nhiên, triển vọng dài hạn của giao thức Resolv vẫn đang được đánh giá, và kế hoạch phân phối doanh thu chi tiết sau khi "chuyển đổi phí" vẫn chưa được công bố. Việc có đáng đầu tư hay không là điều bạn cần tự quyết định.