Lý do thực sự khiến số ETH trị giá 1,9 tỷ đô la đang xếp hàng chờ hủy đặt cọc là...

Bài viết gốc từ Galaxy

Biên soạn bởi Odaily Planet Daily Golem ( @web3_golem )

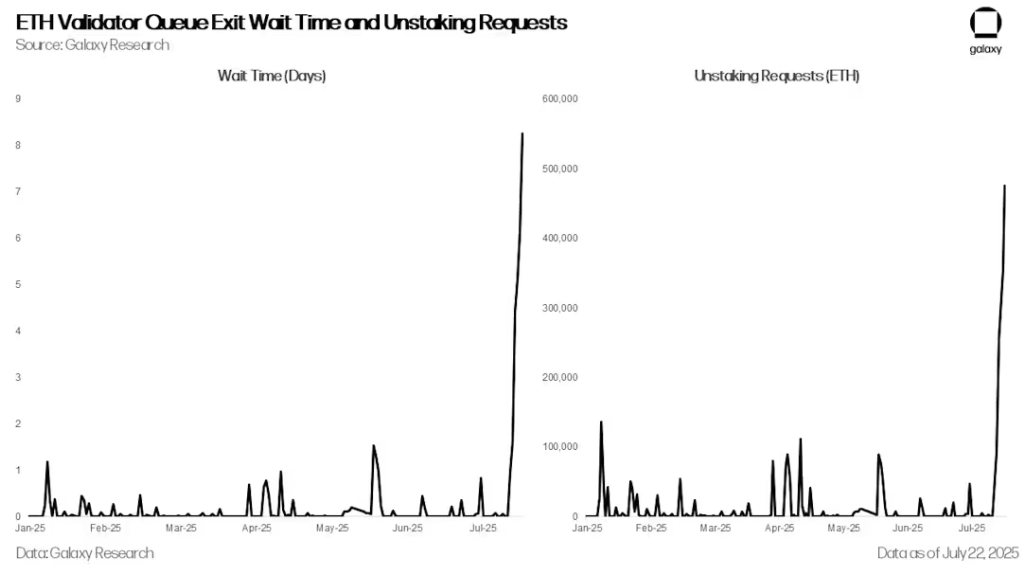

Bắt đầu từ ngày 16 tháng 7, số lượng yêu cầu hủy lệnh ETH đã tăng đáng kể, với số lượng hàng đợi thoát lệnh xác thực tăng vọt từ 1.920 lên hơn 475.000 vào ngày 22 tháng 7, và thời gian chờ tăng từ chưa đầy một giờ lên hơn tám ngày. Mặc dù sự gia tăng hoạt động hủy lệnh được dự đoán là do giá ETH tăng vọt gần đây và việc điều chỉnh các yêu cầu đặt cược xác thực trong bản nâng cấp ETH Pectra gần đây, nhưng sự gia tăng đột biến này chủ yếu do lãi suất cho vay ETH tăng đột biến bắt đầu từ ngày 16 tháng 7. Lãi suất tăng đột biến đã gây ra sự đảo ngược rộng rãi các chiến lược cho vay luân chuyển ETH, từ đó làm trầm trọng thêm áp lực tách rời đối với các token staking và restaking thanh khoản dựa trên ETH (LST và LRT).

Thời gian chờ thoát khỏi hàng đợi xác thực ETH và yêu cầu hủy đặt cọc

Hàng đợi đặt cược Ethereum

Hàng đợi thoát cổ phần của Ethereum là một cơ chế tích hợp được thiết kế để quản lý việc rút tiền đã đặt cược khỏi mạng một cách có trật tự bởi các trình xác thực. Để duy trì sự ổn định của mạng và ngăn chặn việc các trình xác thực thoát quy mô lớn gây nguy hiểm cho sự đồng thuận, Ethereum giới hạn số lượng trình xác thực có thể thoát mỗi kỷ nguyên. Giới hạn này, được gọi là giới hạn churn, thay đổi theo tổng số trình xác thực đang hoạt động, cho phép khoảng 8 đến 10 trình xác thực thoát mỗi kỷ nguyên (khoảng 6,4 phút một lần). Khi một trình xác thực bắt đầu thoát tự nguyện, họ sẽ vào hàng đợi và phải đợi đến lượt mình để được xử lý. Sau khi thoát, sẽ có thời gian chờ (khoảng 27 giờ) trước khi có thể rút tiền. Trong thời gian nhu cầu thoát cao, hàng đợi có thể bị tắc nghẽn nghiêm trọng, dẫn đến thời gian chờ đợi kéo dài hàng ngày hoặc thậm chí hàng tuần.

Tuần này không phải là lần đầu tiên Ethereum chứng kiến tình trạng tồn đọng token chưa được stake. Vào tháng 1 năm 2024, do việc tái cấu trúc công ty cho vay tiền điện tử Celsius bị phá sản, 550.000 ETH cần được rút ra và thời gian chờ đợi lên tới sáu ngày.

Chiến lược cho vay luân chuyển ETH thất bại do lãi suất cho vay tăng cao

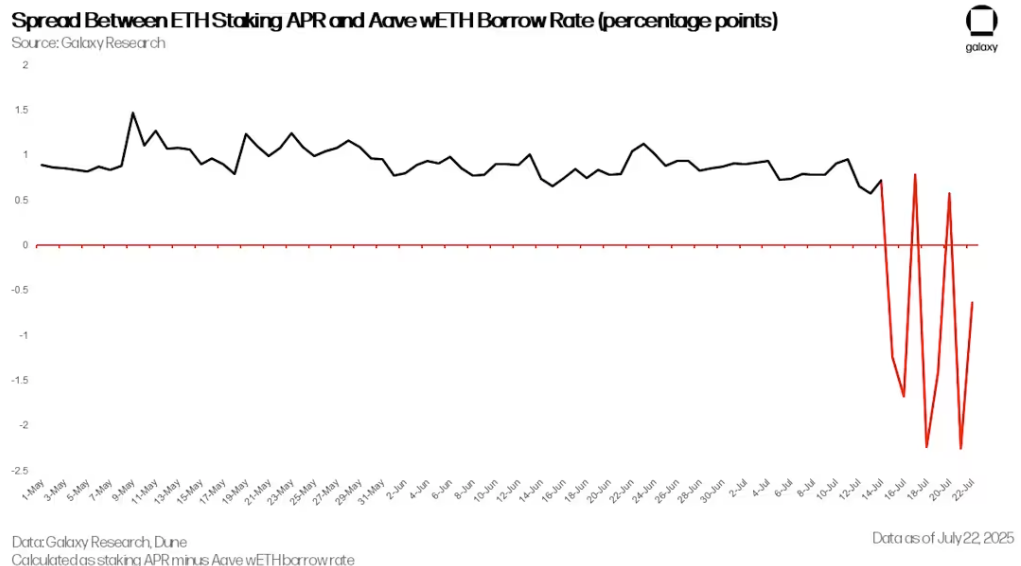

Bắt đầu từ ngày 14 tháng 7, lãi suất cho vay ETH trên giao thức Aave DeFi bắt đầu tăng đột biến theo định kỳ. Trong khi lãi suất cho vay thường dao động từ 2% đến 3%, vào các ngày 16, 18 và 21 tháng 7, lãi suất đã tăng vọt lên 18%. Sự biến động mạnh này là do nguồn cung ETH trên nền tảng Aave giảm mạnh, bắt nguồn từ việc một ví liên kết với sàn giao dịch HTX rút một lượng lớn khỏi nền tảng. Bắt đầu từ ngày 18 tháng 6, ví này đã rút hơn 167.000 ETH. Việc lượng ETH gửi vào giảm đột ngột đã gây áp lực lên người dùng đang sử dụng các chiến lược cho vay luân chuyển ETH trên Aave và cũng dẫn đến sự gia tăng đột biến một số yêu cầu rút tiền.

Chiến lược cho vay luân chuyển là một chiến lược được các nhà giao dịch tiền điện tử sử dụng rộng rãi để tăng lợi nhuận từ việc staking ETH. Ở dạng phổ biến, người dùng gửi Token Liquidity Staking (LST) hoặc Token Liquidity Re-staking (LRT) làm tài sản thế chấp trên các nền tảng như Aave, vay ETH, sau đó đổi lại thành LST và gửi lại, lặp đi lặp lại và liên tục tích lũy đòn bẩy. Khi lợi nhuận staking vượt quá lãi suất cho vay ETH, chiến lược này sẽ sinh lời và người dùng có thể hưởng lợi từ chênh lệch giá. Chiến lược này có thể được thực hiện thủ công hoặc thông qua các kho lưu trữ tự động được cung cấp bởi các giao thức như EtherFi và Instadapp.

Chênh lệch giữa APR đặt cược ETH và lãi suất cho vay Aave wETH (điểm phần trăm)

Tuy nhiên, sau khi nguồn cung ETH giảm mạnh vào ngày 16 tháng 7, chênh lệch giữa lợi suất staking và chi phí vay ETH đã chuyển sang âm. Đến ngày 21 tháng 7, chênh lệch đã giảm xuống -2,25%, khiến chiến lược này không còn sinh lời. Điều này đã dẫn đến việc các nhà giao dịch đồng loạt thanh lý các vị thế, với việc người dùng bắt đầu rút ETH đã cung cấp, trả nợ và dần dần giảm đòn bẩy vị thế. Vì nhiều nhà giao dịch đã sử dụng LST hoặc LRT làm tài sản thế chấp, họ cần phải đổi những tài sản này trở lại ETH hoặc hủy staking. Điều này càng gây thêm áp lực lên thị trường thứ cấp LST/LRT và hàng đợi thoát khỏi trình xác thực Ethereum.

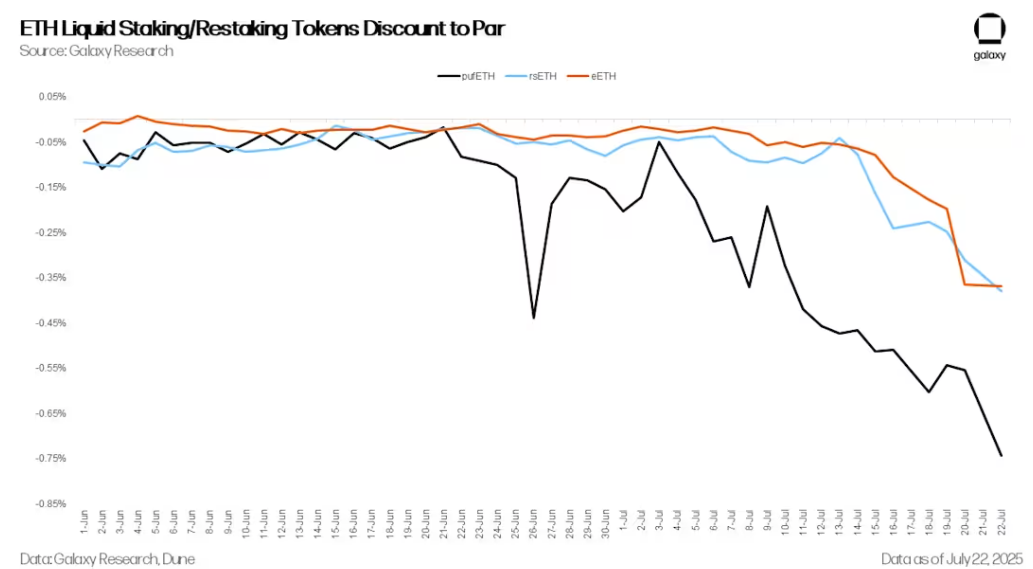

Đặt cược/đặt cược lại thanh khoản ETH cho các mã thông báo dưới mệnh giá

Khi lãi suất cho vay tăng, LST và LRT bắt đầu tách biệt hơn nữa khỏi ETH. LST/LRTS thường được giao dịch với mức chiết khấu nhỏ so với ETH để bù đắp cho sự chậm trễ trong việc rút vốn do hàng đợi thoát khỏi Ethereum, thanh khoản DEX hạn chế và các rủi ro đặc thù của giao thức (như hình phạt hoặc rủi ro hợp đồng thông minh). Trong quá trình giảm đòn bẩy bắt buộc hoặc rút vốn, áp lực bán này có thể đẩy giá LST/LRT xuống thấp hơn nữa so với mệnh giá. Ngoài ra, các kho lưu trữ cho vay luân chuyển tự động phản ứng khác nhau với các gián đoạn. Một số kho lưu trữ chọn giải chấp, trong khi những kho lưu trữ khác bán trực tiếp trên thị trường thứ cấp. Ví dụ: tính đến hôm nay, chiến lược Liquid của EtherFi có khoảng 20.000 ETH trong hàng đợi thoát khỏi Ethereum.

Tình trạng tắc nghẽn hàng đợi càng trầm trọng hơn khi một số người tham gia thị trường bắt đầu lợi dụng việc tách LST/LRT để kinh doanh chênh lệch giá. Bằng cách mua LST/LRT với giá chiết khấu trên thị trường thứ cấp và đổi lấy toàn bộ giá trị ETH bằng cách thế chấp, họ có thể kiếm được khoản chênh lệch giữa hai loại. Điều này dẫn đến sự gia tăng đột biến số lượng yêu cầu thoát khỏi hàng đợi ETH.

Nhu cầu đặt cược và trở thành người xác thực đang tăng lên

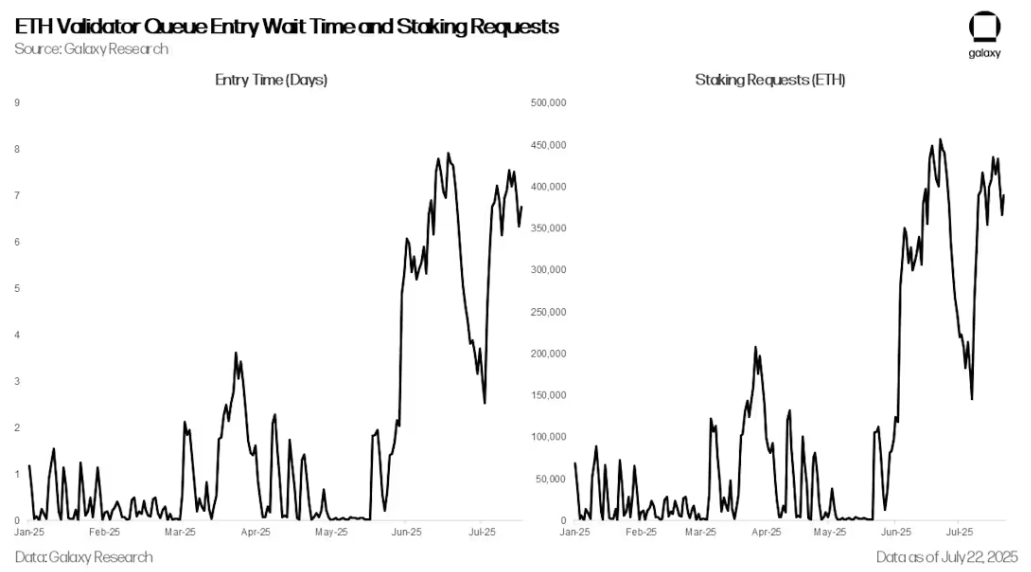

Sự gia tăng đột biến trong các yêu cầu đòi lại tài sản thế chấp đã được bù đắp bởi sự gia tăng đột biến trong nhu cầu về tài sản thế chấp mới. Kể từ tháng 6, các yêu cầu thế chấp ETH và thời gian chờ để trở thành đơn vị xác thực đã tăng lên mức cao nhất kể từ tháng 4 năm 2024.

Thời gian chờ nhập hàng đợi xác thực ETH và yêu cầu đặt cược

Nguyên nhân là do ETH gần đây đã vượt trội hơn Bitcoin và việc thành lập một số công ty tài chính tài sản kỹ thuật số (DATCO), đã mua hơn 2,5 tỷ đô la ETH trong những tháng gần đây, khơi dậy sự nhiệt tình đối với ETH.

Triển vọng

Mặc dù dữ liệu chung về ETH chưa được staking ban đầu có thể cho thấy một làn sóng chốt lời, nhưng khi xem xét kỹ hơn, chúng ta thấy rằng phần lớn hoạt động này được thúc đẩy bởi sự biến động trên thị trường cho vay ETH và lãi suất cho vay tăng mạnh bắt đầu từ ngày 16 tháng 7. Đồng thời, nhu cầu staking mới vẫn mạnh, gần như bù đắp cho khối lượng rút tiền liên tục, vì vậy các nhà đầu tư không cần phải hoảng sợ.

Bất chấp nhu cầu tăng cao, kiến trúc staking của ETH vẫn hoạt động bình thường. Mặc dù một số người có thể phàn nàn về việc thời gian xếp hàng tăng đáng kể, nhưng đây là một tính năng của mạng lưới, không phải lỗi. Nó được thiết kế để hạn chế tốc độ truy cập hoặc thoát của người xác thực, qua đó bảo vệ tính ổn định và bảo mật của cơ chế đồng thuận Proof of Stake (PoS) của Ethereum.

Tuy nhiên, sự cố này làm nổi bật sự mong manh liên tục của hệ sinh thái staking và restaking thanh khoản ETH. Các tài sản này vẫn nhạy cảm với các chiến lược đòn bẩy và dễ bị căng thẳng trong điều kiện thị trường khắc nghiệt. Tác động lan rộng của việc tách rời LST/LRT và sự chậm trễ trong việc hoàn trả càng củng cố tầm quan trọng của việc xem xét rủi ro kỳ hạn và các điểm nghẽn thanh khoản.

Nhìn về tương lai, các giao thức chỉ dựa vào cơ chế thoát vốn có của Ethereum có thể sẽ phải đối mặt với sự giám sát chặt chẽ hơn. Chúng tôi dự kiến sẽ thấy sự quan tâm ngày càng tăng đối với các giải pháp tăng tính linh hoạt trong việc rút vốn, chẳng hạn như thị trường thoát vốn ngang hàng, các nhà tạo lập thị trường tự động (AMM) LST/LRT được cải tiến và các kho thanh khoản gốc của giao thức được thiết kế để giảm bớt tình trạng tắc nghẽn hàng đợi thoát vốn và lưu thông dòng tiền.

Đọc thêm

Làn sóng hủy đặt cược 1,9 tỷ Ethereum: chốt lời hay điểm khởi đầu mới cho hệ sinh thái?