Khi RWA sắp bước vào giai đoạn tiếp theo, Aptos đã vượt lên như thế nào?

Là một hướng đi được thị trường kỳ vọng cao, RWA vẫn chưa thể hiện được khả năng kết nối hàng nghìn tỷ tài sản trên thị trường truyền thống. Theo dữ liệu từ rwa.xyz, tổng giá trị thị trường của tài sản RWA trong ngành công nghiệp tiền điện tử chỉ đạt 24 tỷ đô la Mỹ, đây là con số đạt được sau mức tăng trưởng 56% trong nửa đầu năm nay. Do đó, có thể thấy rằng câu chuyện về RWA chưa kết thúc nhưng vẫn chưa bắt đầu. Với việc niêm yết cổ phiếu Hoa Kỳ trên chuỗi trong tương lai và mã hóa nhiều loại tài sản hơn, RWA sẽ thực sự bước vào giai đoạn tiếp theo. Vào thời điểm hiện tại, Aptos đã đạt được một đường cong vượt trội. Trong 30 ngày qua, TVL RWA trên chuỗi đã tăng 56,4% lên 538 triệu đô la Mỹ, đứng thứ ba trong số các chuỗi công khai. Với sự xuất hiện của Aave, tài sản RWA trên Aptos rất có thể sẽ mở ra nhiều cơ hội đầu tư hơn, đưa Aptos vào vị thế thuận lợi trong giai đoạn cạnh tranh tiếp theo để giành RWA.

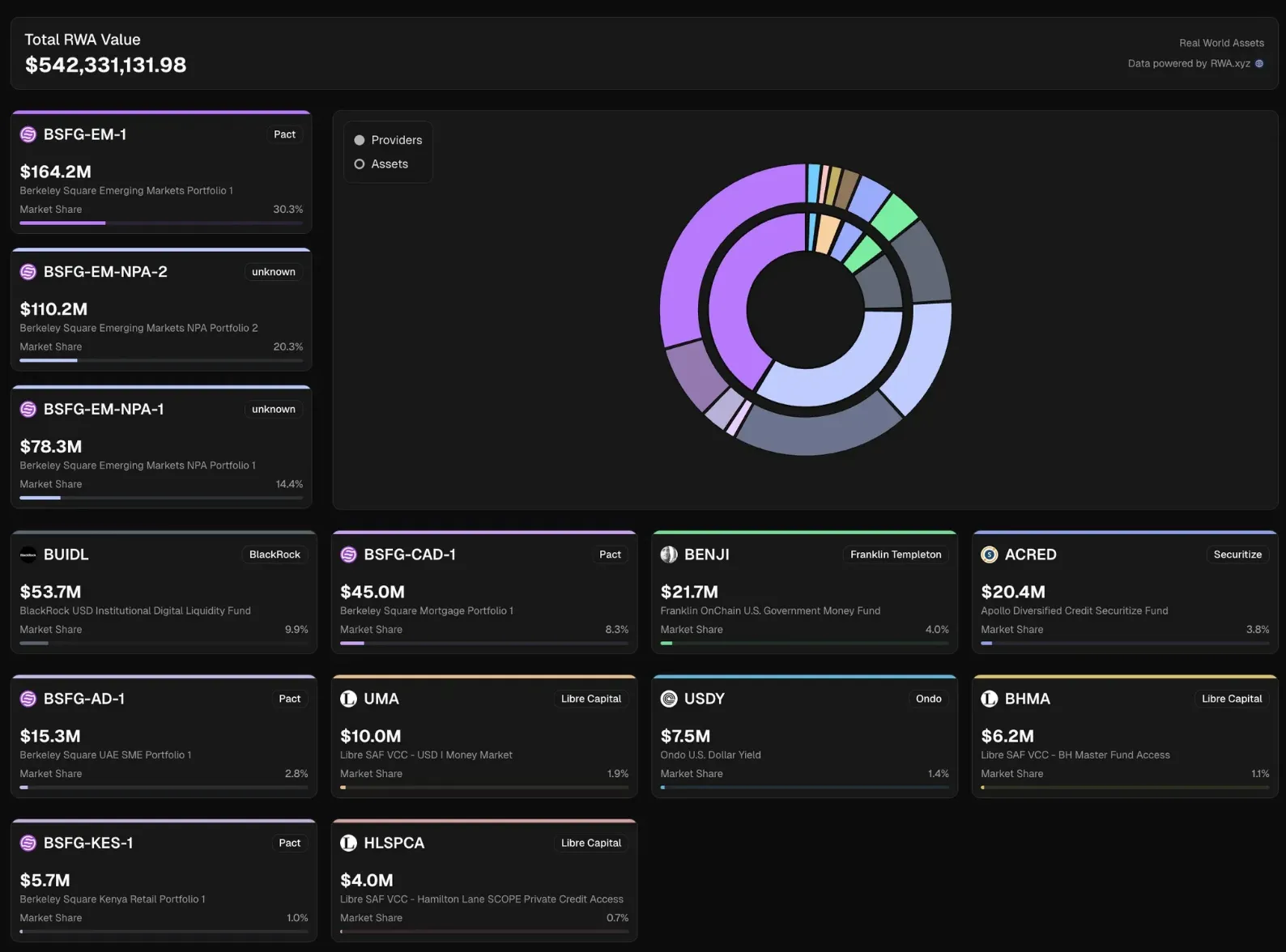

Nguồn: on-aptos

Cho vay tư nhân vẫn là con đường chính thống

Tín dụng tư nhân chiếm 58% tài sản RWA, trở thành loại tài sản được theo dõi nhiều nhất, tiếp theo là trái phiếu kho bạc Hoa Kỳ. Tài sản tín dụng tư nhân chủ yếu tồn tại dưới dạng on-chain và hầu hết đều thiếu thanh khoản giao dịch; trong khi trái phiếu kho bạc Hoa Kỳ đang chịu áp lực cạnh tranh từ các stablecoin sinh lãi, được thế chấp bằng trái phiếu kho bạc và mang lại các đặc điểm lợi suất tương tự.

Tín dụng tư nhân là gì? Tín dụng tư nhân là các khoản vay do các tổ chức phi ngân hàng hoặc nhà đầu tư cung cấp cho doanh nghiệp hoặc cá nhân trên thị trường phi công hữu. Trong tài chính truyền thống, tín dụng tư nhân đã thu hút một lượng lớn nhà đầu tư tổ chức nhờ tính linh hoạt và lợi nhuận cao. Tuy nhiên, nó cũng gặp phải những khó khăn như chi phí cao, hiệu quả thấp và hạn chế tiếp cận. Ví dụ, quy trình kiểm toán tín dụng tư nhân truyền thống rất phức tạp, chi phí giao dịch cao, và các doanh nghiệp vừa và nhỏ thường gặp khó khăn trong việc tiếp cận vốn do thiếu hồ sơ tín dụng.

Các giao thức tiền điện tử hoạt động như trung gian, phát hành và quản lý tài sản trên chuỗi là mô hình kinh doanh cốt lõi của họ, giảm chi phí bằng cách loại bỏ nhiều lớp trung gian và tăng tính minh bạch bằng cách cung cấp hiệu suất theo thời gian thực của các nhóm cho vay và tài sản cơ bản.

Quy trình mã hóa tài sản tín dụng tư nhân

1. Tạo tài sản tín dụng ngoài chuỗi

Bên phát hành tài sản (Bên khởi tạo) chịu trách nhiệm tạo ra các tài sản tín dụng ngoài chuỗi. Các tổ chức tín dụng tư nhân (như BSFG), nền tảng tài chính SME hoặc nhà điều hành thị trường tín dụng khu vực ký kết hợp đồng vay (nêu rõ khoản gốc, lãi suất và thời hạn), thiết lập tài sản thế chấp (như các khoản phải thu hoặc bất động sản, yêu cầu định giá và thanh khoản), xây dựng kế hoạch trả nợ và điều khoản vỡ nợ, đồng thời xem xét tình hình tài chính của bên vay (bao gồm dòng tiền, tỷ lệ nợ và xếp hạng tín dụng, chẳng hạn như điểm S&P BB+). Ví dụ: một khoản vay trị giá 1 triệu đô la được cấp cho một công ty hậu cần trong thời hạn 12 tháng, lãi suất hàng năm là 12% và được bảo đảm bằng 1,1 triệu đô la tiền phải thu. Bước này đảm bảo rằng các tài sản đáp ứng các tiêu chuẩn tài chính truyền thống và đặt nền tảng cho việc mã hóa tiếp theo.

2. Xây dựng cấu trúc mã thông báo trên chuỗi

Thông qua các giao thức RWA (như Pact), các khoản vay đơn lẻ hoặc nhiều khoản vay được ánh xạ tới các token trên chuỗi. Các hình thức token bao gồm: NFT (mỗi khoản vay tạo ra một token duy nhất không thể chia cắt, ghi nhận toàn bộ quyền sở hữu tài sản), SFT (phân chia tài sản, cho phép nhà đầu tư nắm giữ một phần vốn chủ sở hữu, chẳng hạn như 10% cổ phần) hoặc ERC-20 (các nhóm khoản vay được đóng gói dưới dạng cổ phiếu quỹ có thể giao dịch, phù hợp với nhà đầu tư tổ chức). Siêu dữ liệu token bao gồm mã định danh ẩn danh của người vay (tuân thủ GDPR), số tiền gốc (1 triệu đô la Mỹ), lãi suất (12% hàng năm), tần suất trả nợ (hàng tháng), ngày đáo hạn (tháng 7 năm 2026), chi tiết tài sản thế chấp và cơ chế xử lý mặc định. Hợp đồng thông minh hỗ trợ quản lý trạng thái trả nợ, phân phối thu nhập tự động và hoàn trả sớm hoặc chuyển khoản ngang hàng (yêu cầu xác minh tuân thủ).

3. Bao bì tuân thủ

Quy trình mã hóa token phải tuân thủ các yêu cầu pháp lý. Một thực thể có mục đích đặc biệt (SPV) hoặc nhà cung cấp dịch vụ tài sản ảo (VASP) được thành lập tại Quần đảo Cayman, Quần đảo Virgin thuộc Anh hoặc Singapore với tư cách là đơn vị lưu ký hợp pháp, tương ứng với token trên chuỗi. Tất cả nhà đầu tư phải hoàn tất đánh giá KYC/KYB và AML, và các nhà đầu tư không đủ điều kiện sẽ phải tuân thủ các quyền truy cập và chuyển nhượng theo các quy định như Quy định D. Các tài liệu công bố ngoài chuỗi (chẳng hạn như bảng điều khoản PDF hoặc bản ghi nhớ chào bán) nêu rõ rằng token là tài sản nợ và không mang quyền biểu quyết hoặc thuộc tính cổ phần. Bước này kết hợp xác minh hàm băm trên chuỗi và lưu trữ thông tin nhận dạng cá nhân (PII) được mã hóa ngoài chuỗi để đảm bảo tuân thủ UETA.

4. Phát hành và tài trợ mã thông báo

Token được hiển thị thông qua giao diện người dùng hoặc nền tảng giao thức để chấp nhận đầu tư on-chain. Nhà đầu tư cần hoàn tất xác minh KYC, sử dụng USDC, APT hoặc USDT để đầu tư, nhận token RWA dưới dạng chứng từ và nhận hoàn trả gốc và lãi hàng tháng hoặc hàng quý. Ví dụ: tỷ lệ hoàn vốn hàng năm ước tính của BSFG-EM-1 trên nền tảng Pact là 64,05%, đáp ứng nhu cầu tài chính của các doanh nghiệp vừa và nhỏ tại các thị trường mới nổi.

5. Phân phối lợi nhuận và thanh lý tài sản

Người vay trả nợ theo kế hoạch, và tiền sẽ được bên phát hành thu thập và chuyển đến SPV, được ánh xạ vào chuỗi thông qua oracle hoặc hợp đồng thông minh, và được phân phối cho người nắm giữ token. Hợp đồng thông minh tự động chia lãi theo tỷ lệ nắm giữ (ví dụ: lợi nhuận hàng năm 12% cho 10% cổ phần), và tự động hoàn trả tiền gốc hoặc sắp xếp gia hạn tài sản sau khi khoản vay hết hạn. Nếu cấu trúc token (chẳng hạn như SFT) cho phép, token có thể được giao dịch trên sàn giao dịch phi tập trung (DEX) hoặc thị trường chuyên biệt RWA, nhưng thường có thời gian khóa và chỉ hỗ trợ chuyển khoản ngang hàng.

Lợi thế cạnh tranh của Aptos trong lĩnh vực RWA

Lợi thế kỹ thuật: Tiềm năng của blockchain hiệu suất cao cho các ứng dụng tài chính

Là thế hệ blockchain Lớp 1 mới, kiến trúc kỹ thuật của Aptos đã trở thành lợi thế độc đáo của công ty trong lĩnh vực RWA, đặc biệt là trong bối cảnh mã hóa tín dụng tư nhân. Sau đây là phân tích về các tính năng kỹ thuật cốt lõi của công ty:

Thông lượng cao và độ trễ thấp

Aptos sử dụng công cụ thực thi song song Block-STM để đạt được hiệu quả xử lý giao dịch thông qua kiểm soát đồng thời lạc quan. Dữ liệu thử nghiệm chính thức cho thấy thông lượng lý thuyết của Aptos có thể đạt 150.000 giao dịch mỗi giây (TPS), và ổn định ở mức 4.000-5.000 TPS trong môi trường sản xuất thực tế, vượt xa Ethereum và Solana. Trong bối cảnh tín dụng tư nhân, thông lượng cao hỗ trợ phát hành khoản vay quy mô lớn, phân phối trả nợ theo thời gian thực và kiểm toán trên chuỗi để đảm bảo hiệu quả giao dịch.

Ngoài ra, thời gian xác nhận giao dịch cuối cùng của Aptos chỉ 650 mili giây. Tốc độ xác nhận dưới một giây này rất quan trọng đối với các tài sản RWA yêu cầu thanh toán tức thời, chẳng hạn như phân phối thu nhập từ nhóm cho vay. Ví dụ, giao thức Pact triển khai thanh toán T+0 trên Aptos, giúp giảm đáng kể chi phí chiếm dụng vốn so với T+2 hoặc T+3 trong tài chính truyền thống.

Chi phí giao dịch thấp

Phí giao dịch của Aptos trung bình dưới 0,01 đô la. Tính năng chi phí thấp này đặc biệt quan trọng đối với các kịch bản RWA, vì tài sản được mã hóa liên quan đến các hoạt động thường xuyên trên chuỗi (như phát hành khoản vay, phân bổ trả nợ và xác minh tuân thủ). Lấy Pact làm ví dụ, việc quản lý khoản vay trên chuỗi của họ yêu cầu cập nhật trạng thái trả nợ theo thời gian thực, và mức phí thấp đảm bảo khả năng kiểm soát chi phí vận hành.

Kiến trúc mô-đun và khả năng mở rộng

Thiết kế mô-đun của Aptos tách biệt các lớp đồng thuận, thực thi và lưu trữ, cho phép tối ưu hóa từng lớp một cách độc lập, điều này rất quan trọng đối với việc quản lý tài sản RWA vì tín dụng tư nhân liên quan đến siêu dữ liệu phức tạp (ví dụ: thông tin người vay, lịch trình trả nợ).

Bố cục sinh thái: sự chứng thực của tổ chức và sự thân thiện với quy định

Bố cục sinh thái của Aptos trong lộ trình RWA đã tăng cường đáng kể khả năng cạnh tranh thông qua hợp tác với các tập đoàn tài chính truyền thống và mở rộng hệ sinh thái DeFi.

Sự hợp tác và chứng thực của các tổ chức

Tính đến tháng 6 năm 2025, tổng giá trị khóa (TVL) của RWA của Aptos đạt 540 triệu đô la, xếp thứ ba trong số các chuỗi công khai, chỉ sau Ethereum và ZKsync Era. Thành tựu này có được nhờ sự tham gia của nhiều tổ chức tài chính truyền thống:

Tháng 7 năm ngoái, Aptos chính thức công bố sẽ đưa USDY của Ondo Finance vào hệ sinh thái và tích hợp nó với các sàn giao dịch phi tập trung (DEX) và các ứng dụng cho vay lớn. Tháng 10 năm ngoái, Aptos thông báo Franklin Templeton đã ra mắt Quỹ Tiền tệ Chính phủ Hoa Kỳ Franklin On-Chain (FOBXX) đại diện bởi token BENJI trên Mạng lưới Aptos. Ngoài ra, Aptos cũng đã đạt được thỏa thuận hợp tác với Libre để thúc đẩy việc token hóa chứng khoán.

Những sự hợp tác này không chỉ mang lại sự hỗ trợ về tài chính và kỹ thuật cho Aptos mà còn nâng cao uy tín của công ty trong lĩnh vực tuân thủ.

Sự thân thiện với quy định

Mã hóa tín dụng tư nhân liên quan đến các yêu cầu tuân thủ phức tạp, chẳng hạn như đánh giá KYC/AML, tuân thủ Reg D/Reg S, v.v. Aptos tích hợp sẵn khả năng xác thực danh tính và theo dõi tài sản trên chuỗi bằng cách làm việc với các nền tảng tuân thủ. Ví dụ: giao thức Pact tuân thủ các yêu cầu của UETA bằng cách lưu trữ thông tin nhận dạng cá nhân (PII) được mã hóa ngoài chuỗi và kết hợp với xác minh băm trên chuỗi để đảm bảo tính hợp pháp của mã thông báo cho vay.

Vào năm 2025, môi trường pháp lý toàn cầu dần trở nên rõ ràng hơn. Các quy định MiCA của Châu Âu cung cấp một khuôn khổ rõ ràng cho tài sản tiền điện tử, và Đạo luật GENIUS của Hoa Kỳ tạo điều kiện thuận lợi cho các dự án stablecoin và RWA. Phí thấp và xác nhận nhanh chóng của Aptos khiến nó trở thành lựa chọn lý tưởng cho các chuỗi công khai thân thiện với quy định. Ví dụ: Aptos đã được tiểu bang Wyoming chọn là chuỗi ứng viên có điểm kỹ thuật cao nhất cho dự án stablecoin WYST, và có kế hoạch sử dụng Aptos để phát hành stablecoin và token cho vay tuân thủ quy định, dự kiến sẽ bao phủ 100 triệu đô la tài sản vào năm 2026.

Định vị thị trường mới nổi

Chiến lược RWA của Aptos tập trung vào các thị trường mới nổi, đặc biệt là ở những khu vực chưa có sự bao phủ tài chính đầy đủ. Là đơn vị phát hành tài sản chính của giao thức Pact trên chuỗi Aptos, BSFG cung cấp các giải pháp tài chính đa dạng cho các thị trường mới nổi và các khu vực cụ thể thông qua các sản phẩm tín dụng tư nhân được mã hóa, thúc đẩy đáng kể sự phát triển của hệ sinh thái RWA của Aptos.

Sản phẩm chủ lực của công ty, BSFG-EM-1, cung cấp các khoản vay tiêu dùng ngắn hạn, số tiền nhỏ và hạn mức tín dụng luân chuyển cho người tiêu dùng cá nhân và các doanh nghiệp nhỏ và siêu nhỏ tại các thị trường mới nổi, với quy mô 160 triệu đô la Mỹ, số tiền vay duy nhất từ hàng trăm đến hàng nghìn đô la, thời hạn từ 3-12 tháng và lãi suất lên tới 64,05%. BSFG-EM-NPA-1 và BSFG-EM-NPA-2 là các nhóm đặc biệt dành cho các khoản nợ xấu hoặc các khoản vay vỡ nợ, với quy mô 188 triệu đô la Mỹ, giới hạn cho các nhà đầu tư đủ điều kiện và lợi nhuận không được tiết lộ. BSFG-CAD-1 là khoản vay thế chấp bất động sản nhà ở của Canada với quy mô 44 triệu đô la Mỹ, được chia thành cấu trúc ưu tiên và thứ cấp, với lãi suất 0,13% (có thể là khoản vay ưu tiên rủi ro thấp), được bảo đảm bằng bất động sản nhưng ở trạng thái bị khóa, thanh khoản hạn chế. BSFG-AD-1 cung cấp các khoản vay hoạt động cho các doanh nghiệp vừa và nhỏ tại UAE, với quy mô 16 triệu đô la Mỹ và lãi suất 15,48%, phục vụ các thị trường tăng trưởng cao. BSFG-KES-1 nhắm đến thị trường tín dụng bán lẻ Kenya, với quy mô 5,6 triệu đô la Mỹ và lãi suất 115,45%.

Các sản phẩm này được phát hành hiệu quả và quản lý minh bạch thông qua cơ sở hạ tầng chuỗi khối của Pact, đóng góp 77% TVL RWA của Aptos (khoảng 420 triệu đô la Mỹ).

Tóm tắt

Sự tăng trưởng nhanh chóng của Aptos trên đường đua RWA là nhờ vào lợi thế công nghệ và bố cục sinh thái của nó. Vào tháng 6 năm 2025, TVL RWA của nó đạt 538 triệu đô la Mỹ, đứng thứ ba trong số các chuỗi công khai, chủ yếu được thúc đẩy bởi tín dụng tư nhân. Giao thức Pact đã đóng góp hơn 420 triệu đô la Mỹ tài sản (77% RWA của Aptos) bằng cách ra mắt một nhóm nợ trên chuỗi, cải thiện đáng kể khả năng cạnh tranh của hệ sinh thái. Là một động lực tăng trưởng RWA, tín dụng tư nhân đạt được khả năng hợp nhất trên chuỗi thông qua mã hóa, cho phép mã thông báo tín dụng tham gia vào các khoản vay luân chuyển, chiến lược đòn bẩy và nhóm thanh khoản của các giao thức DeFi, tạo ra lợi nhuận hàng năm từ 6% -15%. So với trái phiếu chính phủ (đang chịu áp lực cạnh tranh từ các stablecoin có lãi suất), tín dụng tư nhân phổ biến hơn trên thị trường do lợi nhuận cao và dòng tiền rõ ràng. Phí giao dịch thấp của Aptos (dưới 0,01 đô la Mỹ) và thời gian xác nhận cuối cùng là 650 mili giây hỗ trợ cho vay và thanh toán theo thời gian thực, và việc tích hợp trong tương lai với Aave có thể kích hoạt thêm tiềm năng của Pact.

Hiện nay, việc thắt chặt chênh lệch lãi suất trên các thị trường tài chính truyền thống đã thúc đẩy các tổ chức chuyển sang các giải pháp on-chain. Aptos lấp đầy khoảng trống tài chính cho các doanh nghiệp vừa và nhỏ bằng cách phục vụ các thị trường mới nổi. Trong tương lai, với việc tối ưu hóa môi trường pháp lý và mở rộng hệ sinh thái DeFi, Aptos dự kiến sẽ bổ sung thêm 500 triệu đô la vào tổng giá trị tài sản thế chấp (RWA) vào năm 2026. Nhờ sự kết hợp giữa công nghệ và hệ sinh thái, Aptos đang cho thấy tiềm năng tăng trưởng liên tục trong lĩnh vực tín dụng tư nhân.

Giới thiệu về Movemaker

Movemaker là tổ chức cộng đồng chính thức đầu tiên được Quỹ Aptos ủy quyền và được Ankaa và BlockBooster đồng khởi xướng, tập trung vào việc thúc đẩy xây dựng và phát triển hệ sinh thái Aptos tại Trung Quốc. Là đại diện chính thức của Aptos tại khu vực Trung Quốc, Movemaker cam kết xây dựng một hệ sinh thái Aptos đa dạng, cởi mở và thịnh vượng bằng cách kết nối các nhà phát triển, người dùng, nguồn vốn và nhiều đối tác sinh thái.

Tuyên bố miễn trừ trách nhiệm:

Bài viết/blog này chỉ nhằm mục đích cung cấp thông tin và thể hiện quan điểm cá nhân của tác giả và không nhất thiết đại diện cho quan điểm của Movemaker. Bài viết này không nhằm mục đích cung cấp: (i) lời khuyên đầu tư hoặc khuyến nghị đầu tư; (ii) lời đề nghị hoặc chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; hoặc (iii) tư vấn tài chính, kế toán, pháp lý hoặc thuế. Việc nắm giữ tài sản kỹ thuật số, bao gồm cả stablecoin và NFT, là cực kỳ rủi ro và có thể dao động về giá và trở nên vô giá trị. Bạn nên cân nhắc cẩn thận xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với mình hay không dựa trên tình hình tài chính của bạn. Nếu bạn có thắc mắc về tình hình cụ thể của mình, vui lòng tham khảo ý kiến cố vấn pháp lý, thuế hoặc đầu tư của bạn. Thông tin được cung cấp trong bài viết này (bao gồm dữ liệu thị trường và thông tin thống kê, nếu có) chỉ mang tính chất thông tin chung. Chúng tôi đã rất cẩn trọng trong việc chuẩn bị dữ liệu và biểu đồ này, nhưng chúng tôi không chịu trách nhiệm về bất kỳ lỗi hoặc thiếu sót thực tế nào được nêu trong đó.