Khoảnh khắc sự thật của ngành công nghiệp tiền điện tử: Thu nhập là trình xác thực PMF duy nhất

Tác giả gốc | Castle Labs ( @castle_labs )

Biên soạn bởi | Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

Trong thế giới kinh doanh, người ta thường nói rằng "kinh doanh là kinh doanh", nhưng khi chúng ta cố gắng áp dụng mô hình kinh doanh của các doanh nghiệp truyền thống vào ngành công nghiệp tiền điện tử, vấn đề lại không đơn giản như vậy.

Mục đích cốt lõi của bài viết này là suy nghĩ về: Liệu ngành công nghiệp tiền điện tử có nên quay trở lại bản chất thương mại của mình và định hình lại logic sản phẩm để tạo ra các sản phẩm thực sự đáp ứng nhu cầu của người dùng và có thể liên tục tạo ra doanh thu hay không?

Ngành công nghiệp tiền điện tử đang ở bước ngoặt: Sự thất bại của mô hình cường điệu

Ngành công nghiệp tiền điện tử hiện đang phải đối mặt với một thời điểm quan trọng: mô hình dự án dựa trên "sự cường điệu" đang liên tục bị "tát vào mặt" bởi thị trường thực.

Không giống như các công ty khởi nghiệp Web2 luôn xây dựng giá trị dài hạn xung quanh "doanh thu", các dự án Web3 tuân theo một "kịch bản mất cân bằng" khác: tài trợ, phát hành tiền, tạo động lực, khuyến khích người dùng mới và sau đó để thị trường quyết định số phận của chúng.

Con đường này tạo ra nhận thức sai lầm ở người dùng: sản phẩm tồn tại để "đầu cơ" hơn là cung cấp giá trị thực. Người dùng thường ở lại trong vài tháng, nhận airdrop, rồi rời đi. Dự án chịu chi phí chìm thay vì thu hút người dùng lâu dài.

Do đó, trọng tâm cốt lõi của dự án không phải là PMF (sản phẩm phù hợp với thị trường) và doanh thu, mà là tài trợ và ra mắt. Còn việc sản phẩm có thực sự được sử dụng hay không thì không liên quan.

Tệ hơn nữa, mô hình này có vẻ thành công vì nó được xây dựng trên một loạt tiền đề không lành mạnh và không bền vững.

Ngành công nghiệp tiền điện tử vốn có tính chu kỳ, với những thăng trầm đột ngột và sự phổ biến thoáng qua. Hầu hết các dự án mất đi động lực để đổi mới sau khi sự phổ biến giảm dần và chúng không thể cung cấp cho người dùng lý do để ở lại.

Xem xét chi phí cực thấp của việc di chuyển trên chuỗi và việc thiếu hệ thống tài khoản hoặc ngưỡng KYC cho người dùng, người dùng sẽ chỉ quay lại và rời đi. Các dự án không có sự gắn bó của người dùng và hỗ trợ thu nhập có khả năng tồn tại rất thấp trong một chu kỳ hỗn loạn.

Nếu bạn muốn sống sót qua chu kỳ này, "thu nhập" phải trở thành cốt lõi dài hạn

Nếu chúng ta muốn ngành công nghiệp này thực sự trưởng thành và phát triển, các dự án Web3 phải chuyển đổi cơ bản và lấy "doanh thu" làm mục tiêu cốt lõi thay vì dựa vào may mắn hay sự nổi tiếng.

Theo cách này, dự án có thể đánh giá được nhu cầu thực tế và mức độ gắn bó của người dùng, hình thành dòng tiền ổn định và có khả năng vượt qua các chu kỳ.

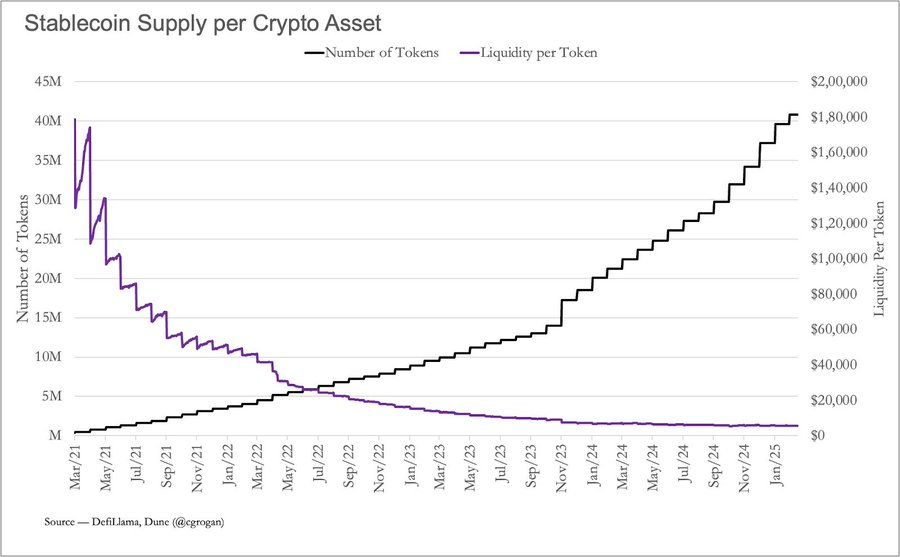

Dữ liệu từ decentralised.co cho thấy tính thanh khoản của các token mới ra mắt đang tiếp tục giảm và tốc độ phát hành token vượt xa tốc độ dòng tiền mới được bơm vào thị trường.

Điều này có nghĩa là không gian khai thác giá trị từ người dùng cũ đang thu hẹp nhanh chóng, sự cạnh tranh mà các dự án phải đối mặt ngày càng trở nên khốc liệt và nguồn vốn sẵn có ngày càng ít đi.

Doanh thu là “kiểm tra thực tế” cho các dự án tiền điện tử

Như đã đề cập trước đó, vấn đề cơ bản là có điều gì đó không ổn với logic thiết kế sản phẩm: chúng ta không tạo ra các công cụ có thể thực sự giải quyết vấn đề, mà chỉ tạo ra những sản phẩm cường điệu "chỉ có giá trị trong môi trường nóng".

Đây là lý do tại sao tôi tin rằng doanh thu là tiêu chí cuối cùng để đánh giá xem một dự án tiền điện tử có lành mạnh hay không.

Các nhóm sẵn sàng chuyển đổi từ mô hình định giá theo sự cường điệu sang logic cơ bản sẽ có nhiều cơ hội tồn tại và phát triển hơn. Tuy nhiên, các dự án tiếp tục dựa vào kể chuyện sẽ thấy khó tồn tại hơn trong tương lai khi tính thanh khoản ngày càng khan hiếm.

Bốn điểm chính để xây dựng mô hình doanh thu

1. Logic kinh doanh định hướng phí : Các dự án nên tính phí người dùng dựa trên tính thực tế của sản phẩm thay vì chỉ dựa vào sự đánh giá cao về token. Ngành công nghiệp cần từ bỏ quan niệm sai lầm rằng "người dùng không nên trả tiền".

2. Cơ chế giữ chân người dùng mạnh mẽ : Tính di động của tiền điện tử cao đến mức chi phí chuyển nhượng của người dùng gần như bằng không. Do đó, các dự án phải cố gắng tạo ra "mối quan hệ lâu dài" để người dùng quay lại vì tính thực tế thay vì airdrop.

3. Theo dõi các chỉ số kinh doanh thực tế : So với giá trị thị trường token, TVL hoặc các chỉ số khuyến khích, nhóm nên chú ý nhiều hơn đến "dữ liệu hoạt động" như doanh thu do mỗi người dùng mang lại, chi phí thu hút khách hàng, giá trị trọn đời của người dùng, v.v.

4. Cơ chế mua lại được thúc đẩy bởi thu nhập thực tế : Mượn logic của thị trường chứng khoán truyền thống, việc mua lại token được thúc đẩy bởi thu nhập thực tế. Ví dụ, Hyperliquid sử dụng hơn 50% thu nhập giao thức để mua lại token, với kết quả đáng kể.

Ai là người thực hiện? Ai là người giao hàng?

Dữ liệu về Phí tiền điện tử cho thấy các dự án cũ như Uniswap và Aave vẫn là "cỗ máy tạo dòng tiền" ổn định nhất. Điều này cũng giải thích tại sao chúng có thể tiếp tục thu hút sự chú ý. Người dùng sẵn sàng trả tiền cho giá trị, đây là phản hồi tích cực thiết yếu nhất.

Lưu ý: cryptofees không nhận được dữ liệu Solana

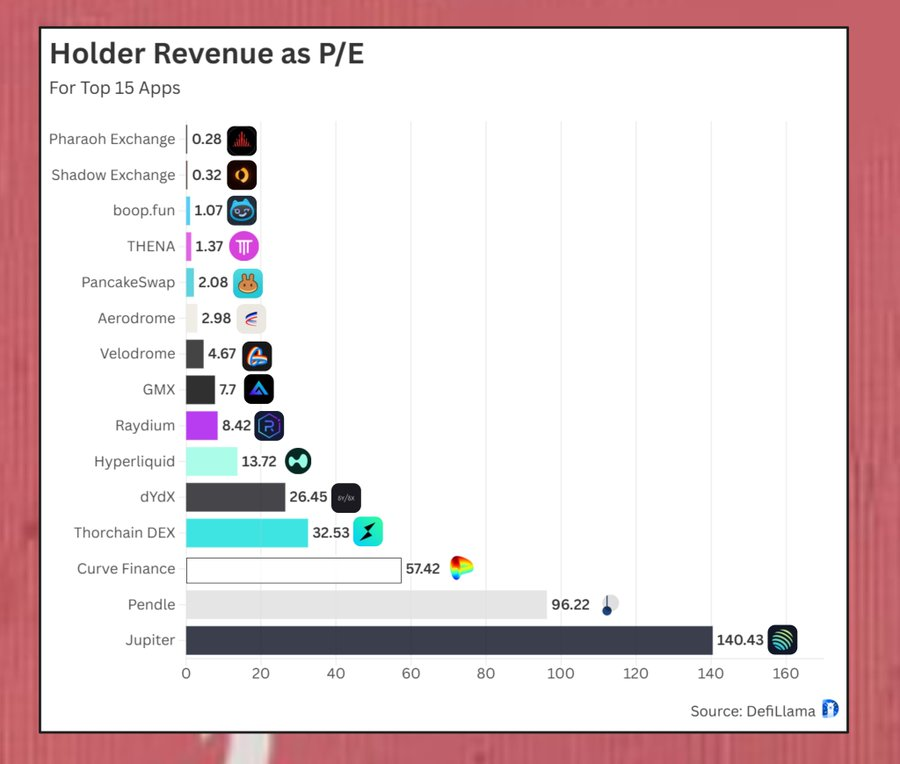

Cộng đồng DeFi cũng đang chú ý nhiều hơn đến lợi nhuận. @0x Breadguy đã phân tích P/E (tỷ lệ giá trên thu nhập) của nhiều giao thức, đây là một chỉ số quan trọng để đo lường mối quan hệ giữa giá trị và lợi nhuận của token. Dữ liệu DefiLlama cũng cho thấy kể từ tháng 5 năm 2025, TVL của các giao thức chính thống đã tăng hơn 15%.

Phía trên là tỷ lệ giá trên thu nhập (P/E) của 15 ứng dụng hàng đầu được tính toán dựa trên dữ liệu hàng năm của 30 ngày qua và so sánh với vốn hóa thị trường hiện tại (MC):

1) Shadow và Pharoah có lợi nhuận rất cao , với lợi nhuận hàng năm thậm chí còn vượt quá vốn hóa thị trường chung của chúng. Tuy nhiên, cần lưu ý rằng tỷ lệ lưu hành của chúng (tỷ lệ token lưu hành so với tổng nguồn cung) chỉ khoảng 11% và 13%, vì vậy hãy thận trọng khi diễn giải dữ liệu.

2) PancakeSwap có thể là dự án cân bằng nhất giữa phí, định giá và thanh khoản hiện nay.

3) Hyperliquid đã hoạt động cực kỳ tốt - ngay cả với vốn hóa thị trường là 11 tỷ đô la, nó vẫn đạt được tỷ lệ doanh thu vượt xa nhiều giao thức DeFi vừa và nhỏ, điều này thật điên rồ.

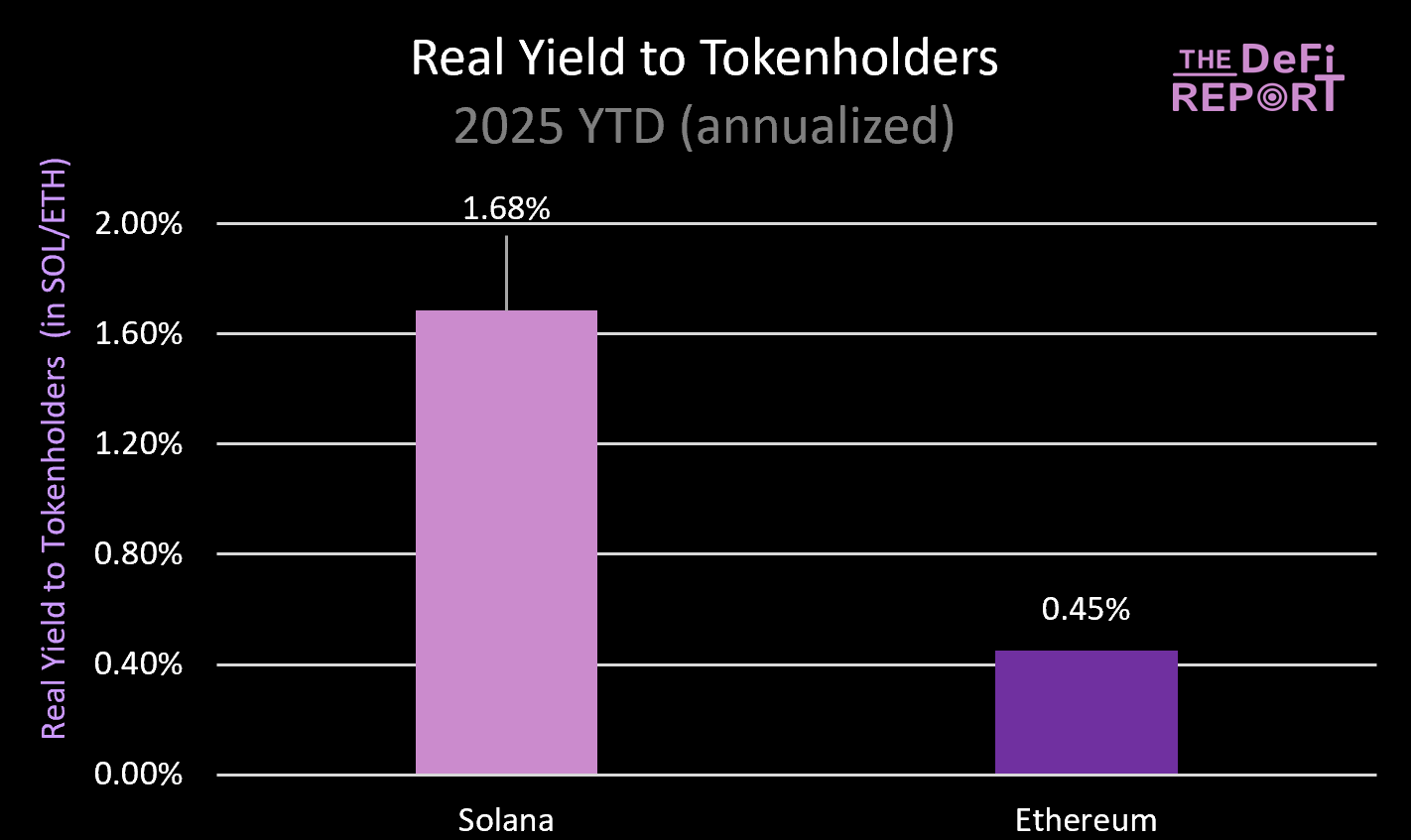

Một nhà nghiên cứu khác @JustDeauIt đã đề xuất chỉ số "Real Yield", chỉ số này đề cập đến phần phí mà người dùng trả trên chuỗi (bao gồm cả thu nhập MEV) được phân bổ trực tiếp cho người đặt cược. Nó chủ yếu trả lời câu hỏi mà các nhà đầu tư quan tâm nhất: Tôi có thể nhận được bao nhiêu giá trị từ các hoạt động kinh tế thực tế bằng cách mua và đặt cược các mã thông báo của chuỗi này?

Các chiều đo chính bao gồm phí giao dịch trên chuỗi và thu nhập MEV do người dùng trả, sức sống kinh tế của hệ sinh thái chuỗi L1, tổng quy mô tài sản (TVL) được mạng lưới bảo vệ, tổng số tài sản được đặt cược trong mạng lưới, tỷ lệ thanh khoản của tài sản trong DeFi, hiệu quả cung ứng và lưu thông của stablecoin, quy mô phát hành mới của RWA, tính thanh khoản của tài sản cầu nối chuỗi chéo, mối liên kết kinh tế giữa L1 và L2 với các ứng dụng lớp trên, cơ sở hạ tầng và thu nhập hoạt động trả cho các nhà cung cấp dịch vụ đặt cược.

Nó có thể thực sự phản ánh sức khỏe kinh tế nội tại của một chuỗi công khai, thay vì chỉ "kể chuyện" dựa trên các chỉ số hời hợt như lạm phát, phá hủy, tường thuật hoặc TVL.

Xu hướng mới: Các ứng dụng DeFi hướng đến doanh thu đang gia tăng

Gần đây, chúng ta đã chứng kiến sự tăng trưởng nhanh chóng của một danh mục ứng dụng mới được thiết kế ngay từ đầu với mục đích hướng đến doanh thu.

Giao diện giao dịch tổng hợp dựa trên DeFi

Các ứng dụng giao dịch DeFi đã đạt được kết quả ấn tượng về hiệu suất doanh thu. Thông qua các đề xuất giá trị rõ ràng và khả năng thực hiện chất lượng cao, các sản phẩm này cung cấp cho người dùng trải nghiệm giao dịch trên chuỗi hiệu quả và mượt mà, cho phép họ kết nối liền mạch với các nền tảng giao dịch trên nhiều chuỗi khối.

Đối tượng mục tiêu của loại ứng dụng này là các nhà giao dịch chuyên nghiệp, những người coi trọng hiệu quả thực hiện, tính ổn định của hệ thống và tính dễ sử dụng. Miễn là trải nghiệm đủ tốt và hiệu quả đủ cao, người dùng sẽ sẵn sàng trả tiền cho nó - vì một công cụ tuyệt vời có thể trực tiếp cải thiện lợi nhuận của họ.

Ví dụ, @AxiomTrading đã đáp ứng chính xác nhu cầu này và đạt được thương mại hóa trong thời gian rất ngắn. Nền tảng axiom.trade của họ đã vượt quá 100 triệu đô la doanh thu chỉ sau 4 tháng kể từ khi ra mắt, trở thành một trong những công ty khởi nghiệp phát triển nhanh nhất trong lĩnh vực tiền điện tử.

Ứng dụng DeFi di động được hỗ trợ bởi Hyperliquid

Một hướng khác đáng chú ý là các ứng dụng di động do DeFi thúc đẩy. DeFi là một trong những cải tiến mang tính chuyển đổi nhất trong tiền điện tử, nhưng tính phức tạp của nó khiến công chúng khó chấp nhận. Nhưng giờ đây tình hình này đang thay đổi.

Một loạt các trải nghiệm ưu tiên thiết bị di động được xây dựng trên cơ sở hạ tầng Hyperliquid hiện đang bắt đầu xuất hiện, mang lại trải nghiệm người dùng vượt trội hơn nhiều so với bất kỳ trải nghiệm nào trước đây.

Các ứng dụng như @dexaridotcom và @LootbaseX cung cấp trải nghiệm tiện lợi tương đương với các sàn giao dịch tập trung, đồng thời vẫn giữ được quyền kiểm soát hoàn toàn của người dùng đối với tài sản của họ và bản chất phi tập trung của các giao dịch. Các sản phẩm như vậy không chỉ hạ thấp ngưỡng sử dụng DeFi mà còn giải phóng nhu cầu tiềm ẩn của người dùng trong các tình huống di động.

Tôi tin rằng loại ứng dụng DeFi di động, nhẹ và bảo mật cao này sẽ thúc đẩy hơn nữa việc khám phá các mô hình kinh doanh đa dạng và dễ dàng khơi dậy ý chí chi trả của người dùng. Bởi vì đối với người dùng thông thường, các sản phẩm "có thể sử dụng, dễ sử dụng và đáng để trả tiền" chính là động lực tăng trưởng DeFi thực sự.

Những sản phẩm này với thiết kế trưởng thành hơn và mục tiêu rõ ràng hơn không chỉ có thể thu hút người dùng mới mà còn có lộ trình kiếm tiền rõ ràng. Chúng được kỳ vọng sẽ dẫn đầu xu hướng mới "lấy doanh thu làm trọng tâm" và cũng sẽ khuyến khích nhiều nhà xây dựng hơn hướng tới đổi mới thực dụng.

Phần kết luận

Có thể thấy trước rằng làn sóng áp dụng rộng rãi tiếp theo trong ngành tiền điện tử sẽ được dẫn dắt bởi các sản phẩm hướng đến doanh thu , có tính hấp dẫn cao hơn, có khả năng thu hút đầu tư bằng tiền thật và có nhiều khả năng thiết lập mối quan hệ lâu dài với người dùng và nhu cầu thực tế của thị trường.