Đánh giá có hệ thống về khuôn khổ chính sách quản lý tài sản ảo của Hồng Kông

Trong những năm gần đây, phạm vi tài sản ảo đã mở rộng nhanh chóng trên toàn thế giới. Các sản phẩm tài chính phi tập trung không chỉ tác động đến ranh giới của hệ thống tài chính truyền thống mà còn đặt ra thách thức đối với khuôn khổ quản lý tài chính hiện hành. Như chúng ta đã biết, tài sản ảo có hai đặc điểm chính: tính biến động giá cao và đòn bẩy cao trong giao dịch. Điều này đặt ra một loạt thách thức chưa từng có về mặt quản lý đối với cả cơ quan quản lý và sàn giao dịch: Làm thế nào để quản lý dòng vốn xuyên biên giới? Làm thế nào để hoàn tất xác minh danh tính khách hàng (KYC)? Làm thế nào để tránh những rủi ro tài chính mang tính hệ thống như vòng xoáy tử thần? ......Chuỗi dấu hỏi này thể hiện thực tế rằng việc quản lý tài sản ảo chắc chắn sẽ trở thành vấn đề toàn diện đòi hỏi sự hợp tác liên phòng ban và liên quốc gia.

Tầm quan trọng của các chính sách quản lý tài sản ảo của Hồng Kông là điều ai cũng biết: một mặt, là trung tâm tài chính toàn cầu lớn thứ ba thế giới, Hồng Kông chiếm vị trí quan trọng trong hệ thống tài chính toàn cầu; Mặt khác, Hồng Kông được hưởng chế độ đặc biệt theo chính sách “một quốc gia, hai chế độ” của Trung Quốc. Các chính sách quản lý của nó không chỉ phải gánh vác sứ mệnh thúc đẩy thị trường tài chính tài sản ảo toàn cầu mà còn phải đáp ứng các yêu cầu của chính quyền trung ương về sự ổn định tài chính. Hồng Kông phải tìm được sự cân bằng giữa việc kết nối với thị trường vốn quốc tế và an ninh tài chính của đại lục. Đồng thời, Hồng Kông chắc chắn sẽ là cửa sổ quan trọng và là nơi thử nghiệm để Trung Quốc khám phá sự phát triển của các thị trường tài chính mới nổi. Do đó, lộ trình quản lý tài sản ảo của Hồng Kông chắc chắn sẽ phức tạp và là quá trình liên tục điều hòa giữa toàn cầu hóa và bản địa hóa, đổi mới và ổn định.

Do đó, trong bài viết này, Crypto Salad sẽ phân loại một cách có hệ thống khuôn khổ chính sách quản lý tài sản ảo tại Hồng Kông cho độc giả, hy vọng giúp mọi người có được sự hiểu biết toàn diện và rõ ràng hơn.

2017-2021: Từ cảnh báo rủi ro đến nguyên mẫu hệ thống

Giai đoạn này là "giai đoạn khởi đầu" của quá trình quản lý tài sản ảo tại Hồng Kông. Chính quyền Hồng Kông chủ yếu tập trung vào các cảnh báo rủi ro và dần dần đưa ra các yếu tố quản lý thí điểm. Trong thời gian này, thái độ quản lý của chính quyền Hồng Kông dần chuyển từ thái độ thận trọng chờ đợi sang quản lý có trật tự. Cụ thể:

Vào ngày 5 tháng 9 năm 2017, Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) đã ban hành "Tuyên bố về các đợt chào bán tiền xu ban đầu", chỉ ra rằng một số đợt chào bán tiền xu ban đầu (ICO) có thể cấu thành "chứng khoán" theo Pháp lệnh Chứng khoán và Tương lai và cần phải được quản lý, đặt nền tảng cho việc phân loại tài sản ảo.

Vào ngày 11 tháng 12 năm 2017, SFC đã ban hành "Thông tư gửi các công ty được cấp phép và các tổ chức đã đăng ký về hợp đồng tương lai Bitcoin và các sản phẩm đầu tư liên quan đến tiền điện tử", yêu cầu các tổ chức tài chính phải tuân thủ các quy định tài chính hiện hành nếu họ cung cấp các sản phẩm liên quan đến tiền điện tử.

Việc ban hành hai quy định "thế hệ đầu tiên" này cho thấy thái độ của Hồng Kông đối với quy định về tài sản ảo trong giai đoạn này là bảo thủ và thận trọng, nhưng đã bắt đầu nỗ lực đưa tài sản ảo vào hệ thống quy định pháp lý hiện hành thông qua phương pháp phân loại thuộc tính chứng khoán.

Vào ngày 1 tháng 11 năm 2018, SFC đã ban hành "Tuyên bố về Khung pháp lý đối với các Công ty quản lý danh mục tài sản ảo, Nhà phân phối quỹ và Nhà điều hành nền tảng giao dịch", nhằm mục đích làm rõ khung pháp lý đối với hoạt động quản lý danh mục tài sản ảo và nền tảng giao dịch, đồng thời đề xuất đưa các nhà điều hành nền tảng giao dịch tài sản ảo đáp ứng các tiêu chuẩn vào khuôn khổ pháp lý thử nghiệm của SFC. Trong khuôn khổ quản lý mang tính khái niệm do SFC đề xuất, nội dung quản lý cốt lõi là các điều khoản dành cho nhà đầu tư chuyên nghiệp, lệnh cấm đòn bẩy và các sản phẩm phái sinh, các hạn chế đối với giao dịch ICO (phải được phép giao dịch ít nhất 12 tháng sau khi phát hành) và việc tách biệt tài sản của khách hàng và các quy định liên quan khác.

Vào ngày 28 tháng 3 năm 2019, Ủy ban quản lý chứng khoán Trung Quốc đã ban hành "Tuyên bố về việc phát hành mã thông báo chứng khoán", trong đó định nghĩa STO và đưa ra các điều khoản sơ bộ về trách nhiệm của bên trung gian. Tuyên bố này đã được thay thế và cập nhật bởi thông tư ngày 2 tháng 11 năm 2023.

Vào ngày 6 tháng 11 năm 2019, CSRC đã ban hành "Cảnh báo về Hợp đồng tương lai tài sản ảo" và "Tài liệu định vị: Quản lý các nền tảng giao dịch tài sản ảo", cảnh báo các nhà đầu tư chú ý đến những rủi ro liên quan đến việc mua hợp đồng tương lai tài sản ảo. Trong "Tài liệu lập trường", một hệ thống cấp phép đã được đề xuất và một lần nữa đề xuất rằng các nền tảng phải chứng minh rằng họ đáp ứng các tiêu chuẩn nghiêm ngặt và tự nguyện xin giấy phép để được đưa vào khuôn khổ quản lý thử nghiệm của CSRC. Trong tài liệu này, CSRC cũng đề xuất các quy tắc đánh giá quyền truy cập mã thông báo và có kế hoạch thành lập một ủy ban để đánh giá tính tuân thủ của mã thông báo.

Vào tháng 11 năm 2020, Cục Dịch vụ Tài chính và Kho bạc đã khởi động một cuộc tham vấn về việc sửa đổi Pháp lệnh Chống rửa tiền và có kế hoạch đưa các nhà cung cấp dịch vụ tài sản ảo (VASP) vào hệ thống cấp phép.

Vào tháng 5 năm 2021, Cục Tài chính đã công bố bản tóm tắt về cuộc tham vấn trên, chính thức xác nhận việc đưa vào sử dụng hệ thống cấp phép VASP, yêu cầu những người tham gia vào các hoạt động kinh doanh liên quan phải xin giấy phép và tuân thủ các quy định về chống rửa tiền.

Hồng Kông đã dần chuyển từ cảnh báo rủi ro sang các quy định cụ thể về hành vi và bắt đầu xác định trách nhiệm của những người tham gia thị trường tài sản ảo. Vào thời điểm này, các cơ quan quản lý đã nhận ra rằng tài sản ảo sẽ trở thành một phần quan trọng của thị trường tài chính và thái độ của họ đang dần chuyển sang quản lý tích cực. Tuy nhiên, đối với những người tham gia hệ sinh thái, nguyên tắc vẫn là “tham gia tự nguyện”. Chính quyền Hồng Kông đã đưa ra nguyên mẫu cơ chế cấp phép. Nếu một nền tảng quyết định chấp nhận quy định, nền tảng đó cần phải chủ động xin cấp phép và chứng minh rằng mình đáp ứng các tiêu chuẩn.

Điều đáng chú ý là cơ chế "hộp thử nghiệm quản lý" cũng đã được công chúng chú ý và đang được sử dụng để giám sát các nền tảng giao dịch tài sản ảo. Khái niệm hộp cát lần đầu tiên được đề xuất và thực hiện ở Vương quốc Anh. Đây là cơ chế cho phép các công ty hoặc dự án công nghệ tài chính mới nổi thử nghiệm sản phẩm, dịch vụ hoặc các mô hình kinh doanh khác trong một môi trường cụ thể, có thể kiểm soát được và trong phạm vi hạn chế mà không cần phải đáp ứng đầy đủ mọi yêu cầu pháp lý hiện hành. Vì mô hình quản lý truyền thống chắc chắn sẽ tụt hậu so với sự phát triển của công nghệ nên cơ chế thử nghiệm có thể cung cấp cho một số dự án đổi mới tiềm năng một môi trường tương đối tự do và dồi dào để phát triển. Ý nghĩa của sandbox nằm ở chỗ, không giống như quy định một chiều truyền thống của chính phủ, nó giống như các cơ quan quản lý và thị trường "cùng nhau vượt sông bằng cách dò từng hòn đá", thử nghiệm toàn diện vùng nước trong một khu vực nhỏ và có tính bao hàm và ý nghĩa thực tế đáng kể.

Ở thời điểm này, quy định về tài sản ảo của Hồng Kông đã đạt đến ngưỡng trưởng thành và thể chế hóa. Trọng tâm của việc giám sát không còn giới hạn ở việc phân loại và đánh giá sản phẩm mà có xu hướng xây dựng một hệ sinh thái tuân thủ hoàn chỉnh. Xét đến xu hướng toàn cầu trong giai đoạn này, ngay cả ở Hoa Kỳ và Liên minh Châu Âu, thị trường tài sản ảo vẫn đang trong giai đoạn đầu và sự can thiệp quá mức của cơ quan quản lý có thể ức chế sự đổi mới công nghệ và khám phá ngành.

Ngoài ra, Trung Quốc đại lục luôn duy trì lập trường gây áp lực cao đối với tài sản tiền điện tử trong giai đoạn này: Năm 2017, bảy bộ và ủy ban của Trung Quốc đã ban hành "Thông báo về việc phòng ngừa rủi ro phát hành và tài trợ mã thông báo", trong đó dừng hoàn toàn các ICO và đóng cửa các nền tảng giao dịch trong nước liên quan; sau năm 2018, Trung Quốc đại lục tăng cường trấn áp "giao dịch trá hình" và "giao dịch không qua sàn"; Vào tháng 9 năm 2021, mười sở ban ngành đã cùng nhau ban hành "Thông báo về việc tiếp tục phòng ngừa và xử lý rủi ro đầu cơ giao dịch tiền ảo", trong đó xếp mọi hoạt động liên quan đến tiền ảo (giao dịch, đổi tiền, trung gian, quảng cáo, v.v.) vào nhóm hoạt động tài chính bất hợp pháp.

Trong số các hướng điều tiết "phân cực", Hồng Kông đã chọn chiến lược điều tiết thứ ba: không phải là giải phóng triệt để cũng không phải là lệnh cấm hoàn toàn. Là một đặc khu tài chính theo khuôn khổ “một quốc gia, hai chế độ”, Hồng Kông không có điều kiện để vội vàng thiết lập con đường độc lập trong các chính sách liên quan. Hơn nữa, vào thời điểm đó, chưa có sự đồng thuận thống nhất về quy định trên phạm vi quốc tế và Hồng Kông không có đủ điều kiện cũng như nhu cầu để tiến lên.

2022: Thời điểm quan trọng để chuyển đổi chính sách

Đến năm 2022, phong cách quản lý hời hợt này đã có sự thay đổi mạnh mẽ, chính thức chuyển từ phương pháp giám sát hạn chế dựa trên quan sát sang hỗ trợ chính sách chủ động và tích cực.

Năm 2022 chính thức trở thành năm bước ngoặt đối với chính sách quản lý tài sản ảo của Hồng Kông: Vào ngày 31 tháng 10 năm 2022, Bộ Tài chính đã ban hành “Tuyên bố chính sách đầu tiên về Phát triển Tài sản ảo tại Hồng Kông”, lần đầu tiên nêu rõ rằng Hồng Kông sẽ “tích cực thúc đẩy” sự phát triển của hệ sinh thái tài sản ảo. Tuyên bố chính sách không chỉ nêu rõ hệ thống cấp phép VASP sẽ được triển khai mà còn đề xuất hỗ trợ các kịch bản mới nổi như mã hóa, trái phiếu xanh và NFT, đánh dấu sự chuyển dịch trong tư duy quản lý từ "hướng đến rủi ro" sang "hướng đến cơ hội", thiết lập định hướng chiến lược cho các cải cách thể chế tiếp theo.

Tuyên bố này đánh dấu sự thay đổi đáng kể trong thái độ của chính quyền Hồng Kông đối với việc quản lý tài sản ảo. Crypto Salad tin rằng sự thay đổi này không phải là vô căn cứ. Xét đến tình hình quốc tế lúc bấy giờ, động cơ đằng sau nó có thể được quy cho hai điểm sau:

1. Khi cạnh tranh quốc tế ngày càng gia tăng, Hồng Kông cần duy trì vị thế là một trung tâm tài chính. Vào thời điểm đó, mặc dù thị trường tài sản ảo toàn cầu có nhiều biến động nhưng các lĩnh vực Web3 mới nổi như Web3, NFT và Metaverse đã đẩy nhanh quá trình phát triển và các trung tâm tài chính toàn cầu lớn đã tăng cường bố trí tài sản ảo của mình. Là một trung tâm tài chính quốc tế, Hồng Kông đã tụt hậu so với các đối thủ cạnh tranh như Hoa Kỳ và Singapore. Đặc biệt sau khi Singapore ban hành Đạo luật Dịch vụ Thanh toán vào năm 2020, đạo luật này đã thu hút một lượng lớn các công ty và dự án Web3 đến định cư tại Singapore. Hồng Kông cần khẩn trương điều chỉnh chính sách để cạnh tranh giành nguồn lực trong ngành, nếu không sẽ bỏ lỡ cơ hội phát triển tài chính kỹ thuật số toàn cầu.

2. Theo quan điểm thị trường, sự phát triển của tài sản ảo đã làm nảy sinh nhiều nhu cầu và Hồng Kông đóng vai trò là điểm kết nối quan trọng. Bản thân Hồng Kông cần một cơ hội đột phá và chuyển đổi cho ngành tài chính mới để củng cố vị thế là một trung tâm tài chính quốc tế; Trung Quốc đại lục hy vọng có một "lãnh địa thử nghiệm" để khám phá nền kinh tế số theo tiền đề tuân thủ; và nhóm học viên tiên phong cũng hy vọng khẩn trương tìm được chỗ đứng "có quy định và trật tự" tại Hồng Kông để đạt được sự tuân thủ pháp lý về tài sản, doanh nghiệp và danh tính; các sàn giao dịch mong muốn có được sự bảo vệ và tính hợp pháp của tổ chức trong khuôn khổ pháp lý. Những yêu cầu này dần hội tụ vào khoảng năm 2022, tạo ra các điều kiện thực tế để nới lỏng đáng kể các chính sách về tài sản ảo của Hồng Kông.

Tóm lại, sự chuyển đổi này không chỉ nhằm đáp ứng thị trường tài chính sáng tạo mà còn là lựa chọn chiến lược chủ động của Hồng Kông nhằm duy trì vị thế là trung tâm tài chính trong môi trường quốc tế phức tạp.

2023-nay: Lặp lại nhanh chóng, đào sâu và chuyển đổi các chính sách quản lý

Từ năm 2023, hoạt động giám sát tài sản ảo của Hồng Kông đã chính thức bước vào giai đoạn "triển khai thực tế". Mô hình thử nghiệm trước đây đã dần được thay thế bằng hệ thống pháp lý và cấp phép bắt buộc và đầy đủ. Chính sách của chính quyền Hồng Kông đã chính thức chuyển từ "tuyên bố chính sách" sang "thực hiện quy định", dần dần trở nên hoàn thiện và thể chế hóa.

Vào tháng 2 năm 2023, chính quyền Đặc khu hành chính Hồng Kông đã phát hành trái phiếu xanh mã hóa đầu tiên. Trái phiếu được Ngân hàng Trung Quốc (Hồng Kông) và HSBC nắm giữ, với các mã thông báo tiền mặt được quản lý thông qua Đơn vị thị trường tiền tệ trung ương (CMU) của HKMA.

Vào tháng 6 năm 2023, SFC chính thức triển khai "Hướng dẫn dành cho nền tảng giao dịch tài sản ảo" và ra mắt hệ thống cấp phép VASP. Chỉ có hai nền tảng trong đợt đầu tiên - OSL và HashKey - được chấp thuận thành công trong thời gian chuyển tiếp.

Cùng tháng đó, "Quy định sửa đổi về chống rửa tiền và chống tài trợ khủng bố" chính thức có hiệu lực, quy định các nền tảng giao dịch tài sản ảo (VATP) phải được cấp phép mới được hoạt động. Các yêu cầu về quy định bao gồm tính đủ vốn, lưu ký ví lạnh, KYC/AML, phòng ngừa thao túng thị trường và đánh giá sự phù hợp của nhà đầu tư. Với việc ban hành "Hướng dẫn về Nền tảng giao dịch tài sản ảo", Hồng Kông đã chuyển hoàn toàn từ "quy định tùy chọn" sang "cấp phép bắt buộc", thiết lập ngưỡng gia nhập thị trường và chuẩn mực hoạt động rõ ràng. Ngoài ra, các hạn chế đối với nhà đầu tư cũng đã được nới lỏng từ "nhà đầu tư chuyên nghiệp" sang nhà đầu tư bán lẻ, nhưng điều kiện tiên quyết là nền tảng này phải đáp ứng các yêu cầu bảo mật bổ sung như đánh giá mức độ phù hợp của nhà đầu tư, công bố rủi ro và lưu ký ví lạnh.

Vào tháng 8 năm 2023 , HashKey trở thành sàn giao dịch được cấp phép đầu tiên tại Hồng Kông dành cho các nhà đầu tư bán lẻ, đánh dấu rằng các nhà đầu tư bán lẻ có thể tham gia vào các giao dịch tài sản ảo theo đúng quy định. Lô Bitcoin (BTC) và Ethereum (ETH) đầu tiên được niêm yết, đánh dấu sự khởi đầu cho sự tuân thủ của thị trường bán lẻ.

Loạt biện pháp lập pháp năm 2023 này đánh dấu hệ thống cấp phép tài sản ảo của Hồng Kông chính thức bước vào giai đoạn thực tế và việc giám sát các nền tảng đã thay đổi từ "chấp nhận tự nguyện" thành "yêu cầu bắt buộc". Đồng thời, với tư cách là nền tảng đầu tiên được cấp phép trong thời gian chuyển đổi, Hashkey đã đặt ra tiêu chuẩn cho ngành. Đồng thời, việc ban hành luật chống rửa tiền đã chính thức đưa các nền tảng giao dịch tài sản ảo vào khuôn khổ pháp lý về chống rửa tiền tương đương với các tổ chức tài chính truyền thống, củng cố cơ sở pháp lý cho hệ thống cấp phép.

Vào tháng 11 năm 2023, SFC đã ban hành "Thông tư về hoạt động của các trung gian liên quan đến chứng khoán mã hóa", nhắc lại rằng mặc dù chứng khoán mã hóa được phát hành bằng công nghệ blockchain, nhưng về bản chất chúng vẫn là chứng khoán truyền thống và phải tuân thủ các quy định hiện hành về chứng khoán. Các bên trung gian phải tiến hành thẩm định, đảm bảo tính phù hợp của sản phẩm và thông báo trước cho SFC khi phân phối, giao dịch và quản lý các tài sản đó.

Vào tháng 12 năm 2023, HKMA và SFC đã cùng nhau ban hành phiên bản cập nhật của "Thông tư về các hoạt động liên quan đến tài sản ảo của các bên trung gian", trong đó lần đầu tiên làm rõ rằng các ETF giao ngay và tương lai tài sản ảo có thể được bán theo quy định. Việc ban hành thông tư này đánh dấu việc mở rộng các yêu cầu tuân thủ của Hồng Kông từ giám sát sàn giao dịch sang các tổ chức trung gian (như công ty chứng khoán, ngân hàng và cố vấn tài chính), đánh dấu rằng việc giám sát tài sản ảo đã bắt đầu bao phủ toàn bộ chuỗi phân phối tài chính, hình thành một vòng giám sát khép kín hoàn chỉnh. Thông tư này cũng cho phép các bên trung gian bán ETF liên quan đến tài sản ảo lần đầu tiên, mở đường cho việc ra mắt các sản phẩm ETF giao ngay và tương lai.

Cùng tháng đó, SFC đã ban hành “Thông tư về việc SFC chấp thuận các quỹ đầu tư vào tài sản ảo”, nêu rõ rằng SFC phải tuân thủ các quy định có liên quan khi xem xét cho phép một quỹ được chào bán công khai và giá trị tài sản ròng (“NAV”) của quỹ phải bao gồm hơn 10% tài sản ảo (“VA”) của quỹ.

Vào tháng 1 năm 2024, GF Securities (Hồng Kông) đã phát hành thành công chứng khoán mã hóa đầu tiên theo luật pháp Hồng Kông.

Vào tháng 3 năm 2024, HKMA đã ra mắt “Dự án Ensemble” nhằm mục đích khám phá sự tích hợp của tài sản được mã hóa và tiền kỹ thuật số của ngân hàng trung ương bán buôn (wCBDC) và thử nghiệm các cơ chế thanh toán nguyên tử cho các kịch bản bao gồm trái phiếu xanh, tín dụng carbon, bất động sản và tài chính chuỗi cung ứng. Trong số đó, Ensemble Sandbox tập trung vào việc khám phá các kịch bản ứng dụng của công nghệ mã hóa và một số dự án RWA đã được triển khai thành công trong đó.

Vào tháng 7 năm 2024, HKMA đã triển khai Chương trình Sandbox quản lý Stablecoin, cho phép các tổ chức thử nghiệm các mô hình phát hành và ứng dụng stablecoin trong một môi trường được kiểm soát. Nhóm người tham gia đầu tiên bao gồm JD Technology, Circle và Standard Chartered Bank. Trong số đó, JD.com đi đầu trong việc ra mắt đồng tiền ổn định "JD-HKD" neo vào đồng đô la Hồng Kông, khám phá các kịch bản ứng dụng của nó trong giải quyết thanh toán và quản lý chuỗi cung ứng. Điều này đánh dấu Hồng Kông là thành phố đầu tiên trên thế giới khám phá tính địa phương hóa, tính thực tiễn và lộ trình tuân thủ của stablecoin.

Vào tháng 8 năm 2024, Langxin Technology và Ant Financial đã hợp tác triển khai dự án quyền doanh thu trạm sạc RWA.

Vào tháng 9 năm 2024, GCL-Poly Energy và Ant Financial đã cùng nhau khởi động dự án RWA về quyền doanh thu nhà máy điện quang điện.

Vào tháng 2 năm 2025, Bộ trưởng Tài chính Paul Chan đã công bố Tuyên bố Chính sách Tài sản Ảo thứ hai, có kế hoạch tích hợp tài chính truyền thống và công nghệ blockchain để thúc đẩy hệ thống giao dịch và dịch vụ lưu ký phi tập trung.

Vào tháng 2 năm 2025, China Asset Management (Hồng Kông, Trung Quốc) thông báo rằng Quỹ tiền tệ kỹ thuật số đô la Hồng Kông của China Asset Management đã được Ủy ban Chứng khoán và Tương lai Hồng Kông (SFC) chấp thuận, trở thành quỹ mã hóa đầu tiên dành cho các nhà đầu tư bán lẻ tại khu vực Châu Á - Thái Bình Dương và dự kiến sẽ chính thức niêm yết vào ngày 28 tháng 2.

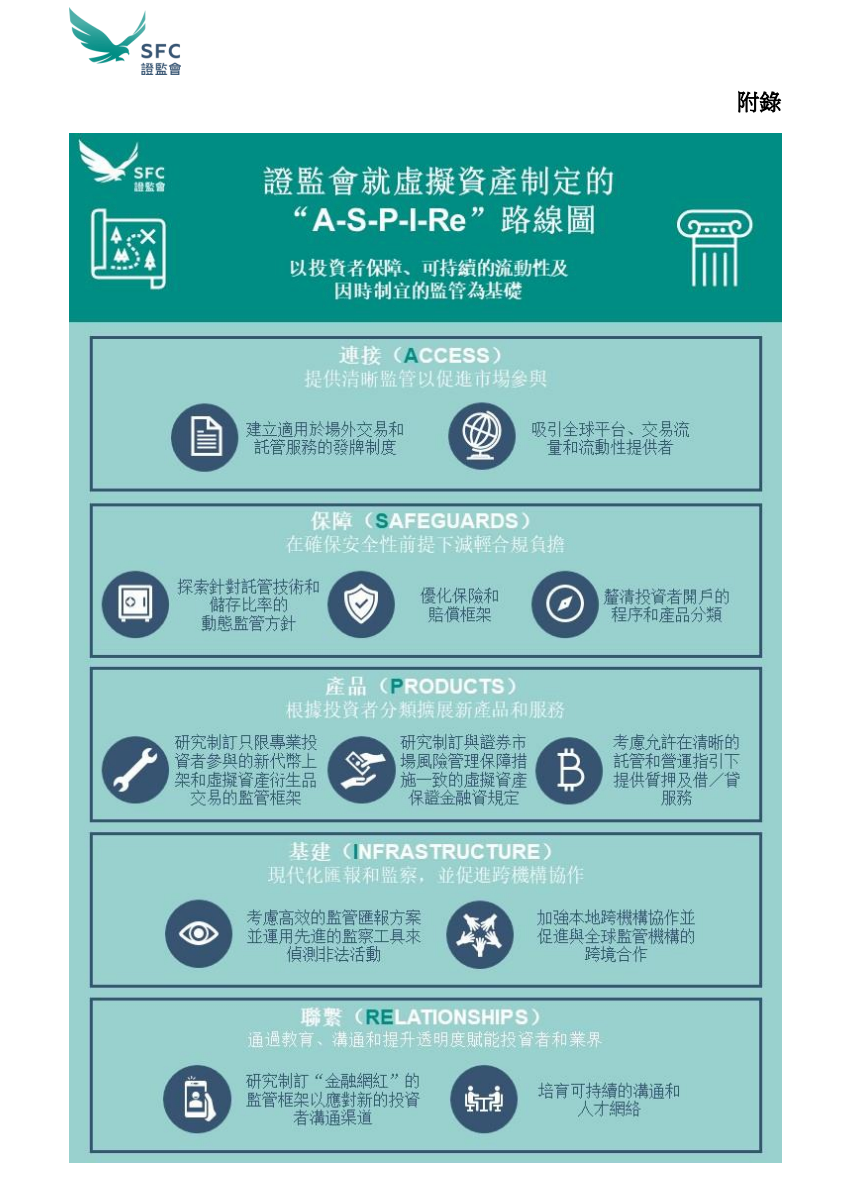

Đến tháng 3 năm 2025, số lượng sàn giao dịch được cấp phép đã tăng lên 10, trong đó có 8 sàn đang được xem xét, hiệu quả quản lý và niềm tin của thị trường được cải thiện đáng kể. Trong cùng thời kỳ, SFC đã công bố lộ trình quản lý “ASPI-Re” nhằm tăng cường phát triển thị trường với năm trụ cột: kết nối, đảm bảo, sản phẩm, cơ sở hạ tầng và kết nối.

Cùng tháng đó, Patrol Eagle Group đã triển khai thành công dự án RWA tài sản vật lý hoán đổi pin đầu tiên trên thế giới.

Đánh giá và phân tích hệ thống quản lý của Hồng Kông

Thông qua tổng quan trên về chính sách quản lý của các nước phát triển đối với tài sản ảo và đánh giá về lộ trình quản lý của Hồng Kông, Crypto Salad tin rằng Hồng Kông không chỉ sao chép khuôn khổ quản lý của châu Âu và Hoa Kỳ mà còn hình thành logic quản trị riêng dựa trên các quy tắc quốc tế.

Quy định về tài sản ảo của Hồng Kông luôn áp dụng chiến lược "quy định đóng dấu" dựa trên khuôn khổ pháp lý hiện hành, tức là "vá" tài sản kỹ thuật số thông qua việc ban hành hướng dẫn hoặc thông tư, thay vì học hỏi từ EU và bắt đầu từ đầu để ban hành một bộ luật đặc biệt mới. Xem xét vị thế của Hồng Kông như một trung tâm tài chính quốc tế, chúng ta có thể đưa ra một số đánh giá về logic đằng sau chiến lược quản lý:

Chính quyền Hồng Kông tin rằng tài sản ảo về cơ bản giống như tài sản tài chính truyền thống và thậm chí có thể được coi là phần mở rộng của tài sản tài chính truyền thống. Do đó, điều quan trọng nhất đối với việc giám sát tài sản ảo là phải bảo vệ chặt chẽ ba tuyến phòng thủ về tuân thủ tài chính, chống rửa tiền và bảo vệ nhà đầu tư, đồng thời có thể quản lý chúng trong hệ thống quản lý tài chính hiện hành. Là một thành phố quốc tế với nguồn tài nguyên khan hiếm nhưng có thể chế hoàn thiện, cơ cấu kinh tế của Hồng Kông phụ thuộc rất nhiều vào ngành tài chính. GDP, việc làm và ảnh hưởng quốc tế của nước này có liên quan chặt chẽ đến sự ổn định, minh bạch và hiệu quả của hệ thống tài chính. Sự gia tăng của tài sản ảo là cơ hội cho Hồng Kông, nhưng cũng là thách thức. Xét về mặt khách quan, phương pháp giám sát “vá víu” của Hồng Kông là phương pháp giám sát hiệu quả và thích ứng nhất trong lĩnh vực này.

Từ các cơ quan quản lý đến các chuyên gia tài chính, người dân Hồng Kông đều quen thuộc với hoạt động kiểm soát rủi ro và quản lý trong lĩnh vực chứng khoán, ngân hàng và quản lý tài sản. Mặc dù tài sản ảo khác nhau về mặt công nghệ, nhưng về mặt chức năng, chúng tương tự như tài sản tài chính - chúng có thể được định giá, giao dịch, có thị trường, có rủi ro và có thể được đưa vào khuôn khổ pháp lý quen thuộc. Do đó, các cơ quan quản lý của Hồng Kông có vẻ có xu hướng coi đây là sự mở rộng của tài sản tài chính. Điều này không chỉ giúp giảm chi phí phối hợp quản lý mà còn xây dựng cầu nối giữa các tổ chức tài chính và các công ty công nghệ mới nổi, cho phép chuyển đổi thể chế và phát triển công nghiệp được tích hợp tốt hơn.

Bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không cấu thành lời khuyên pháp lý hoặc ý kiến pháp lý về các vấn đề cụ thể.