Diễn giải báo cáo: Nhóm chuyên gia của Bộ Tài chính Hoa Kỳ nghĩ gì về stablecoin?

Tác giả gốc: TechFlow

Stablecoin chắc chắn là chủ đề nóng trên thị trường tiền điện tử trong tuần qua.

Đầu tiên, Đạo luật GENIUS Stablecoin của Hoa Kỳ đã được Thượng viện thông qua , sau đó Hội đồng Lập pháp Hồng Kông đã thông qua "Dự luật Stablecoin" trong lần đọc thứ ba. Stablecoin hiện đã trở thành một biến số quan trọng trong hệ thống tài chính toàn cầu.

Tại Hoa Kỳ, sự phát triển trong tương lai của stablecoin không chỉ liên quan đến sự thịnh vượng của thị trường tài sản kỹ thuật số mà còn có khả năng tác động sâu sắc đến nhu cầu trái phiếu chính phủ, tính thanh khoản tiền gửi ngân hàng và sự thống trị của đồng đô la Mỹ.

Một tháng trước khi Đạo luật GENIUS được thông qua, "nhóm nghiên cứu" của Bộ Tài chính Hoa Kỳ, Ủy ban Tư vấn Vay nợ của Bộ Tài chính (TBAC), đã sử dụng một báo cáo để tìm hiểu sâu hơn về tác động tiềm tàng của việc mở rộng stablecoin đối với sự ổn định tài chính và ngân sách của Hoa Kỳ.

Là một phần quan trọng trong kế hoạch tài trợ nợ của Bộ Tài chính, các khuyến nghị của TBAC không chỉ ảnh hưởng trực tiếp đến chiến lược phát hành trái phiếu Kho bạc Hoa Kỳ mà còn có thể gián tiếp định hình lộ trình quản lý của stablecoin.

Vậy, TBAC nhìn nhận thế nào về sự tăng trưởng của stablecoin? Quan điểm của nhóm nghiên cứu có ảnh hưởng đến quyết định quản lý nợ của Bộ Tài chính không?

Chúng tôi sẽ sử dụng báo cáo mới nhất của TBAC làm điểm khởi đầu để giải thích cách stablecoin phát triển từ “tiền mặt trên chuỗi” thành một biến số quan trọng ảnh hưởng đến chính sách tài khóa của Hoa Kỳ.

TBAC, một nhóm nghiên cứu tài chính

Đầu tiên, tôi xin giới thiệu về TBAC.

TBAC là một ủy ban cố vấn cung cấp các quan sát kinh tế và tư vấn quản lý nợ cho Bộ Tài chính và bao gồm các đại diện cấp cao từ các tổ chức tài chính mua và bán, bao gồm các ngân hàng, công ty môi giới, công ty quản lý tài sản, quỹ đầu cơ và công ty bảo hiểm. Đây cũng là một thành phần quan trọng trong kế hoạch tài trợ nợ của Bộ Tài chính Hoa Kỳ.

Cuộc họp TBAC

Cuộc họp TBAC chủ yếu được sử dụng để cung cấp lời khuyên về tài chính cho Bộ Tài chính Hoa Kỳ và là một phần quan trọng trong kế hoạch tài trợ nợ của Bộ Tài chính Hoa Kỳ. Theo quan điểm của quy trình lập kế hoạch tài chính, quy trình tài chính hàng quý của Bộ Tài chính Hoa Kỳ bao gồm ba bước:

1) Các nhà quản lý nợ kho bạc tìm kiếm lời khuyên từ các đại lý chính;

2) Sau cuộc họp với các đại lý chính, người quản lý nợ của Kho bạc sẽ tìm kiếm lời khuyên từ TBAC; TBAC ban hành báo cáo chính thức cho Bộ trưởng Tài chính dựa trên các câu hỏi được nêu ra và tài liệu thảo luận;

3) Các nhà quản lý nợ kho bạc đưa ra quyết định về việc thay đổi chính sách quản lý nợ dựa trên phân tích nghiên cứu và các đề xuất nhận được từ khu vực tư nhân.

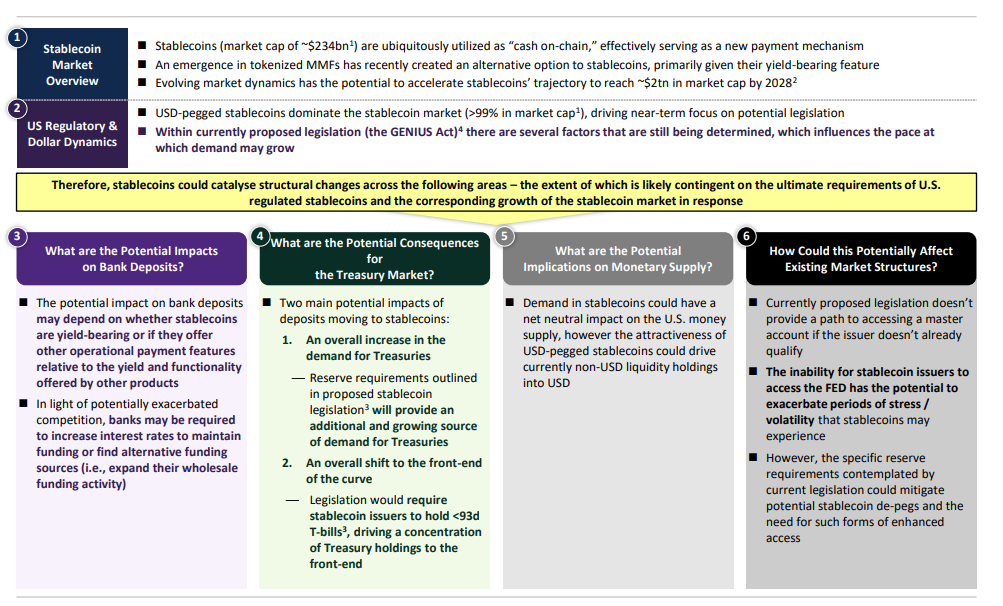

Tóm tắt báo cáo: Tác động đến các ngân hàng Hoa Kỳ, thị trường kho bạc và nguồn cung tiền

Tiền gửi ngân hàng: Tác động của stablecoin đối với tiền gửi ngân hàng phụ thuộc vào việc chúng có chức năng sinh lời hay không và đặc điểm thanh toán hoạt động của chúng so với các sản phẩm tài chính khác. Trong bối cảnh cạnh tranh gia tăng, các ngân hàng có thể cần tăng lãi suất để duy trì nguồn vốn hoặc tìm kiếm các nguồn vốn thay thế.

Thị trường trái phiếu kho bạc: Nhu cầu chung về trái phiếu kho bạc tăng. Yêu cầu dự trữ trong luật về tiền điện tử ổn định sẽ cung cấp thêm nguồn cầu trái phiếu kho bạc ngày càng tăng. Sự thay đổi chung về thời hạn nắm giữ trái phiếu kho bạc. Luật pháp yêu cầu các đơn vị phát hành stablecoin phải nắm giữ trái phiếu kho bạc có thời hạn dưới 93 ngày, dẫn đến việc tập trung nắm giữ trái phiếu kho bạc trong ngắn hạn.

Nguồn cung tiền: Nhu cầu về stablecoin có thể có tác động trung lập ròng đến nguồn cung tiền của Hoa Kỳ. Tuy nhiên, sức hấp dẫn của các đồng tiền ổn định được neo theo đồng đô la Mỹ có thể chuyển lượng tiền thanh khoản hiện tại không phải bằng đô la Mỹ sang đồng đô la Mỹ.

Tác động của cơ cấu thị trường hiện tại: Các đề xuất lập pháp hiện tại không cung cấp cho các tổ chức phát hành không đủ điều kiện quyền truy cập vào tài khoản chính. Việc các đơn vị phát hành Stablecoin không được tiếp cận với Cục Dự trữ Liên bang có thể làm tăng rủi ro đối với stablecoin trong thời kỳ căng thẳng hoặc biến động.

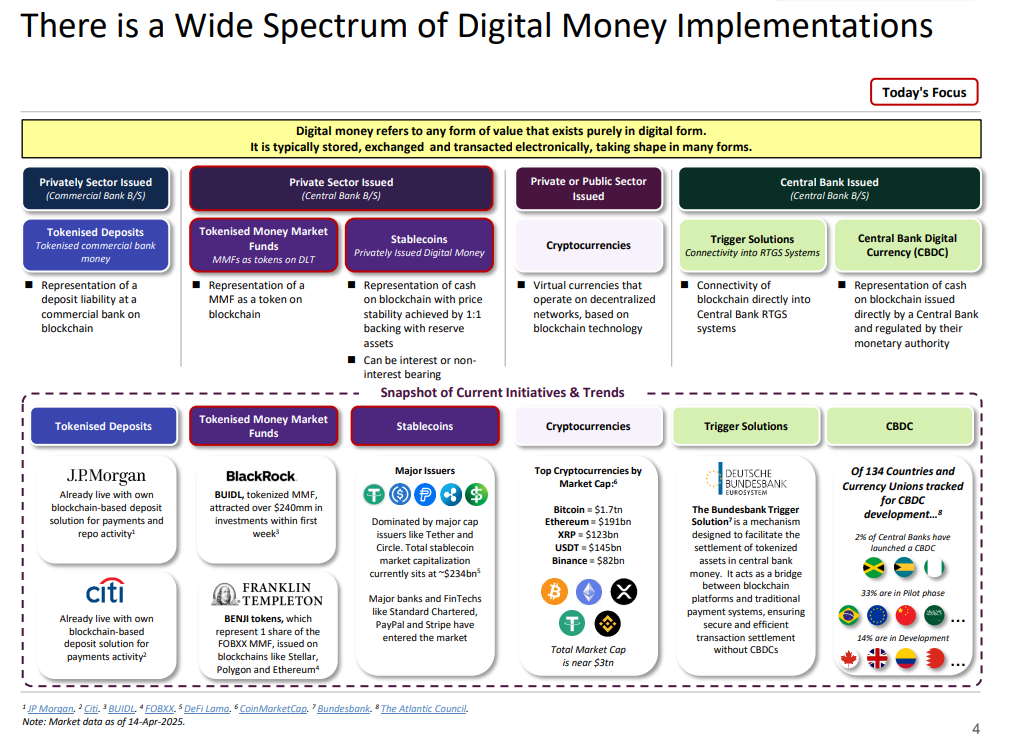

Việc triển khai đa dạng tiền kỹ thuật số hiện nay: góc nhìn toàn cảnh từ ngân hàng tư nhân đến ngân hàng trung ương

Bức ảnh này cung cấp cho chúng ta cái nhìn toàn cảnh về tiền kỹ thuật số, cho thấy những con đường triển khai đa dạng và ứng dụng thực tế của nó trong nhiều lĩnh vực.

1. Phân loại tiền kỹ thuật số

Phát hành khu vực tư nhân (bảng cân đối kế toán của ngân hàng thương mại)

Tiền gửi được mã hóa: Biểu diễn chuỗi khối của các khoản nợ tiền gửi của ngân hàng thương mại.

Quỹ thị trường tiền tệ được mã hóa: Quỹ thị trường tiền tệ được mã hóa dựa trên blockchain.

Phát hành khu vực tư nhân (bảng cân đối kế toán của ngân hàng trung ương)

Stablecoin: Một dạng tiền mặt blockchain được hỗ trợ theo tỷ lệ 1:1 bằng tài sản dự trữ, có thể sinh lãi hoặc không sinh lãi.

Phát hành khu vực tư nhân hoặc công cộng

Tiền điện tử: Một loại tiền ảo dựa trên mạng lưới phi tập trung.

Phát hành của ngân hàng trung ương

Trigger Solutions: Kết nối blockchain với hệ thống thanh toán tổng quát theo thời gian thực (RTGS) của ngân hàng trung ương.

CBDC (Tiền kỹ thuật số của Ngân hàng Trung ương): Một dạng tiền mặt blockchain được phát hành và giám sát trực tiếp bởi ngân hàng trung ương.

2. Xu hướng thị trường hiện tại

Tiền gửi được mã hóa

JP Morgan và Citi đã tung ra các giải pháp dựa trên blockchain cho hoạt động thanh toán và repo.

Quỹ thị trường tiền tệ được mã hóa

BUIDL do BlackRock khởi xướng đã thu hút được hơn 240 triệu đô la đầu tư.

Franklin Templeton ra mắt token BENJI, hỗ trợ các blockchain Stellar, Polygon và Ethereum.

Đồng tiền ổn định

Thị trường bị chi phối bởi các đơn vị phát hành lớn như Tether và Circle, với tổng vốn hóa thị trường khoảng 234 tỷ đô la.

Tiền điện tử

Tổng vốn hóa thị trường hiện gần 3 nghìn tỷ đô la, với các loại tiền tệ chính thống bao gồm Bitcoin (1,7 nghìn tỷ đô la) và Ethereum (191 tỷ đô la).

Giải pháp kích hoạt

Cơ chế do ngân hàng trung ương Đức giới thiệu tạo điều kiện thuận lợi cho việc thanh toán tài sản blockchain bằng các hệ thống thanh toán truyền thống.

CBDC

Trong số 134 quốc gia và liên minh tiền tệ được theo dõi, 25% đã ra mắt, 33% đang trong giai đoạn thí điểm và 48% vẫn đang trong quá trình phát triển.

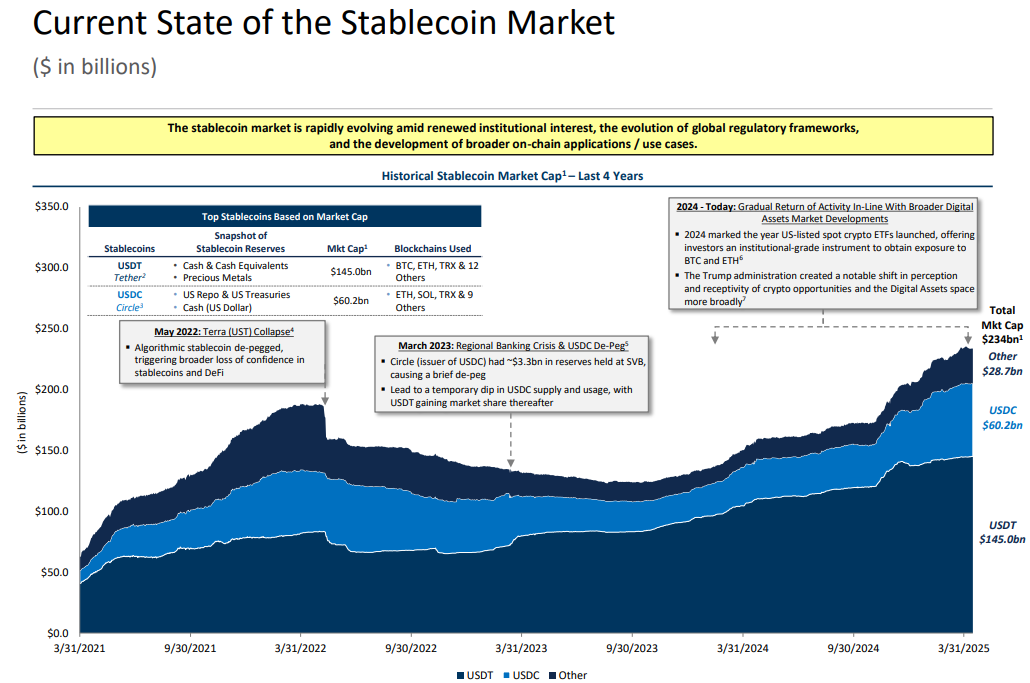

Tình hình hiện tại của thị trường stablecoin: vốn hóa thị trường và các sự kiện chính trong nháy mắt

Thị trường stablecoin đã trải qua những biến động và phát triển đáng kể trong những năm gần đây. Tính đến ngày 14 tháng 4 năm 2025, tổng giá trị thị trường của toàn bộ thị trường đã đạt 234 tỷ đô la Mỹ, trong đó USDT (Tether) chiếm ưu thế với quy mô 145 tỷ đô la Mỹ, tiếp theo là USDC (Circle) với 60,2 tỷ đô la Mỹ và tổng giá trị thị trường của các loại tiền ổn định khác là 28,7 tỷ đô la Mỹ.

Nhìn lại bốn năm qua, hai sự kiện lớn trên thị trường stablecoin đã trở thành bước ngoặt trong sự phát triển của ngành.

Vào tháng 5 năm 2022, sự sụp đổ của đồng tiền ổn định thuật toán UST đã gây ra một cuộc khủng hoảng niềm tin trong toàn bộ lĩnh vực DeFi. Việc hủy neo giá UST không chỉ khiến thị trường đặt câu hỏi về tính khả thi của các đồng tiền ổn định thuật toán mà còn ảnh hưởng đến niềm tin của thị trường vào các đồng tiền ổn định khác.

Sau đó, cuộc khủng hoảng ngân hàng khu vực vào tháng 3 năm 2023 lại khiến thị trường rơi vào tình trạng hỗn loạn một lần nữa. Vào thời điểm đó, công ty phát hành USDC là Circle có khoảng 3,3 tỷ đô la dự trữ bị đóng băng tại Ngân hàng Silicon Valley (SVB), khiến USDC tạm thời không được neo giá. Sự cố này khiến thị trường phải đánh giá lại tính minh bạch và an toàn của dự trữ stablecoin, đồng thời USDT tiếp tục củng cố thị phần của mình trong giai đoạn này.

Bất chấp nhiều cuộc khủng hoảng, thị trường stablecoin đã dần phục hồi vào năm 2024 và bắt kịp với sự phát triển của thị trường tài sản kỹ thuật số nói chung. Vào năm 2024, các quỹ ETF tiền điện tử giao ngay đầu tiên đã được ra mắt tại Hoa Kỳ, cung cấp cho các nhà đầu tư tổ chức các công cụ để tiếp cận BTC và ETH.

Hiện tại, sự tăng trưởng của thị trường stablecoin chủ yếu là do ba khía cạnh: sự quan tâm đầu tư của các tổ chức tăng lên, sự cải thiện dần dần của khuôn khổ pháp lý toàn cầu và sự mở rộng liên tục của các kịch bản ứng dụng trên chuỗi.

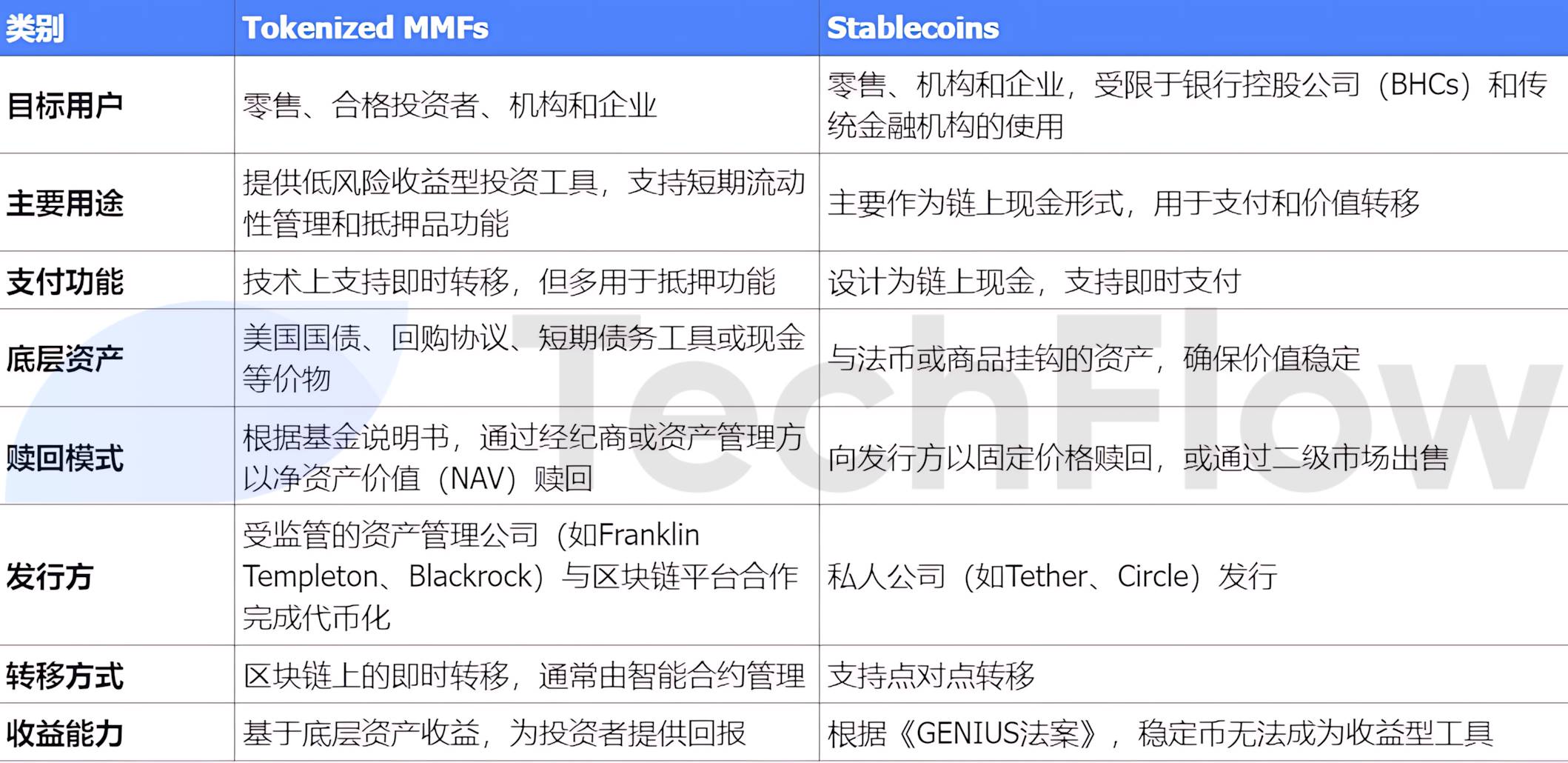

Quỹ thị trường tiền điện tử và Stablecoin: So sánh hai tài sản trên chuỗi

Với sự phát triển nhanh chóng của Quỹ thị trường tiền tệ mã hóa (MMF), một câu chuyện về các loại tiền ổn định thay thế đang dần hình thành. Bất chấp những điểm tương đồng trong trường hợp sử dụng, một điểm khác biệt đáng chú ý là stablecoin không thể trở thành công cụ tạo ra lợi nhuận theo Đạo luật GENIUS hiện hành, trong khi MMF có thể tạo ra lợi nhuận cho nhà đầu tư thông qua tài sản cơ bản.

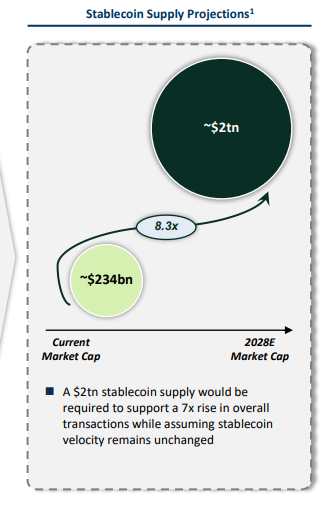

Tiềm năng thị trường: từ 230 tỷ đến 2 nghìn tỷ đô la Mỹ

Báo cáo tin rằng giá trị thị trường của stablecoin dự kiến sẽ đạt khoảng 2 nghìn tỷ đô la Mỹ vào năm 2028. Quỹ đạo tăng trưởng này không chỉ phụ thuộc vào sự mở rộng tự nhiên của nhu cầu thị trường mà còn được thúc đẩy bởi nhiều động lực chính có thể được tóm tắt thành ba loại: áp dụng, kinh tế và quy định.

Áp dụng: Sự tham gia của các tổ chức tài chính, sự di chuyển trên chuỗi các giao dịch thị trường bán buôn và sự hỗ trợ của thương nhân đối với thanh toán bằng stablecoin đang dần thúc đẩy nó trở thành một công cụ thanh toán và giao dịch chính thống.

Kinh tế: Chức năng lưu trữ giá trị của stablecoin đang được định nghĩa lại, đặc biệt là sự gia tăng của các stablecoin có tính lãi, mang đến cho người nắm giữ khả năng tạo ra thu nhập.

Quy định: Nếu stablecoin có thể được đưa vào khuôn khổ quản lý vốn và thanh khoản và được các ngân hàng cấp phép cung cấp dịch vụ trên chuỗi công khai, tính hợp pháp và độ tin cậy của chúng sẽ được nâng cao hơn nữa.

(Lưu ý: Đạo luật Stablecoin chưa được thông qua khi báo cáo được ban hành và hiện đã bước vào quá trình bỏ phiếu)

Quy mô thị trường stablecoin dự kiến sẽ tăng từ 234 tỷ đô la hiện tại lên 2 nghìn tỷ đô la vào năm 2028. Sự tăng trưởng này sẽ đòi hỏi khối lượng giao dịch tăng đáng kể và giả định rằng tốc độ lưu thông của stablecoin vẫn không đổi.

Sự thống trị thị trường của đồng tiền ổn định USD

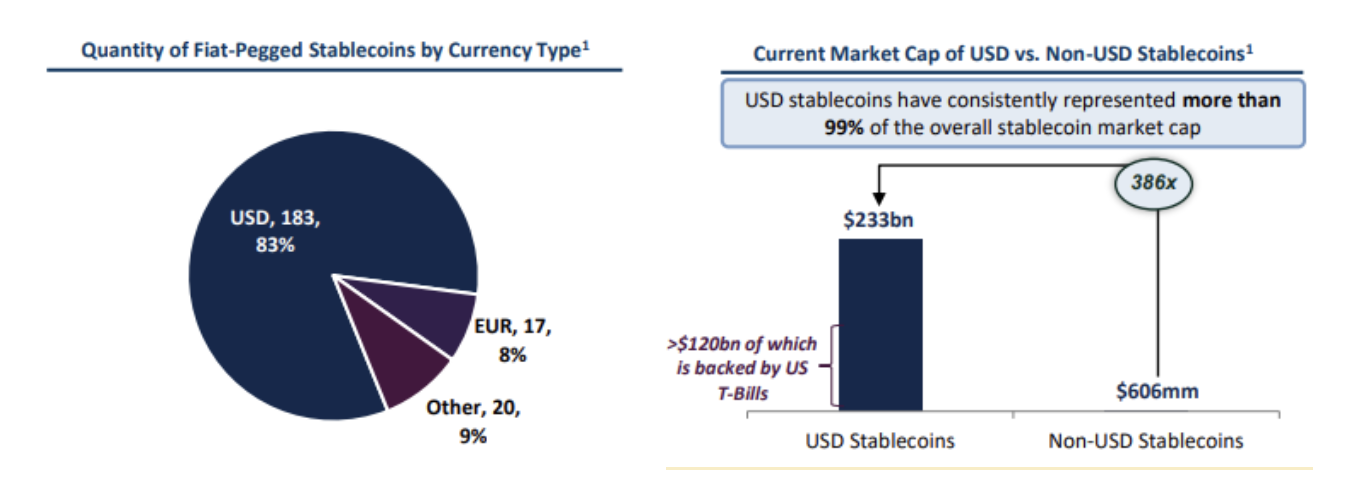

Đồng tiền ổn định USD chiếm 83% tổng số đồng tiền ổn định được neo theo tiền pháp định, cao hơn nhiều so với các loại tiền tệ khác (EUR chiếm 8% và các loại tiền tệ khác chiếm 9%).

Đồng tiền ổn định USD chiếm hơn 99% tổng giá trị thị trường đồng tiền ổn định, với giá trị thị trường là 233 tỷ đô la, trong đó khoảng 120 tỷ đô la được Kho bạc Hoa Kỳ hỗ trợ. Vốn hóa thị trường của các loại tiền ổn định không phải USD chỉ là 606 triệu đô la.

Quy mô thị trường của đồng tiền ổn định USD gấp 386 lần so với đồng tiền ổn định không phải USD, cho thấy sự thống trị tuyệt đối của nó trên thị trường đồng tiền ổn định toàn cầu.

Tác động tiềm tàng của sự tăng trưởng của stablecoin đối với tiền gửi ngân hàng

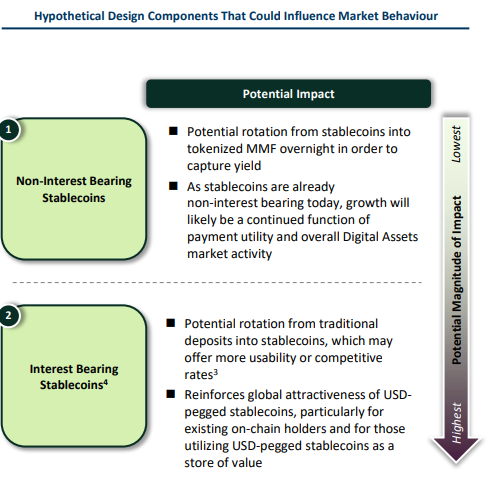

Sự phát triển của stablecoin có thể có tác động đáng kể đến tiền gửi ngân hàng, đặc biệt là khi liệu chúng có được thiết kế để trả lãi hay không sẽ là một yếu tố quan trọng.

Tính đến quý IV năm 2024, tổng tiền gửi tại Hoa Kỳ đạt 17,8 nghìn tỷ đô la Mỹ, trong đó tiền gửi không giao dịch (bao gồm tài khoản tiết kiệm và tiền gửi có kỳ hạn) chiếm phần lớn, lần lượt là 8,3 nghìn tỷ đô la Mỹ và 2,9 nghìn tỷ đô la Mỹ. Tiền gửi giao dịch bao gồm tiền gửi theo yêu cầu (5,7 nghìn tỷ đô la) và các khoản tiền gửi giao dịch không theo yêu cầu khác (0,9 nghìn tỷ đô la).

Trong số các khoản tiền gửi này, tiền gửi giao dịch được coi là "dễ bị tổn thương" nhất, tức là dễ bị ảnh hưởng bởi các cú sốc từ stablecoin. Lý do là vì các khoản tiền gửi này thường không trả lãi, chủ yếu được sử dụng cho các hoạt động hàng ngày và dễ dàng chuyển nhượng. Trong thời kỳ thị trường không chắc chắn, các khoản tiền gửi không được bảo hiểm thường được người nắm giữ chuyển sang các công cụ có lợi nhuận cao hơn hoặc rủi ro thấp hơn, chẳng hạn như quỹ thị trường tiền tệ (MMF).

Nếu stablecoin không trả lãi, sự tăng trưởng của chúng chủ yếu phụ thuộc vào chức năng thanh toán và hoạt động chung của thị trường tài sản kỹ thuật số, do đó tác động đến tiền gửi ngân hàng sẽ bị hạn chế. Tuy nhiên, nếu stablecoin bắt đầu trả lãi, đặc biệt là nếu chúng mang lại lợi suất cao hơn hoặc dễ sử dụng, thì tiền gửi truyền thống có thể chuyển mạnh sang các stablecoin như vậy. Trong trường hợp này, các loại tiền ổn định có lãi suất được neo theo USD không chỉ thu hút người dùng trên chuỗi mà còn trở thành một công cụ quan trọng để lưu trữ giá trị, từ đó nâng cao hơn nữa sức hấp dẫn toàn cầu của chúng.

Tóm lại, tính chất sinh lãi của stablecoin sẽ ảnh hưởng trực tiếp đến tác động tiềm tàng của chúng đối với tiền gửi ngân hàng:

Tác động của các loại tiền ổn định không tính lãi tương đối nhỏ, trong khi các loại tiền ổn định có tính lãi có thể thay đổi đáng kể bối cảnh tiền gửi.

Tác động tiềm tàng của sự tăng trưởng của stablecoin đối với nợ quốc gia của Hoa Kỳ

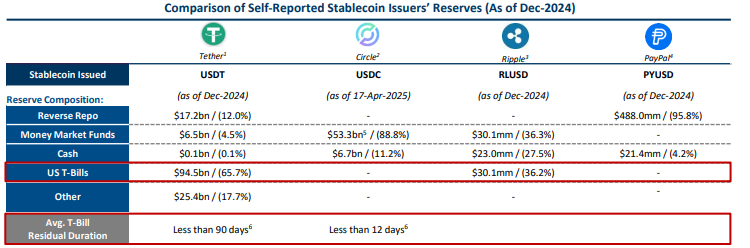

Theo dữ liệu dự trữ công khai, các đơn vị phát hành stablecoin lớn hiện nắm giữ hơn 120 tỷ đô la trái phiếu kho bạc ngắn hạn (T-Bills), trong đó Tether (USDT) chiếm tỷ lệ lớn nhất, với khoảng 65,7% dự trữ được phân bổ dưới dạng T-Bills. Xu hướng này cho thấy các đơn vị phát hành stablecoin đã trở thành những người tham gia quan trọng vào thị trường trái phiếu kho bạc ngắn hạn.

Dự kiến trong tương lai, nhu cầu về T-Bills của các đơn vị phát hành stablecoin sẽ liên quan chặt chẽ đến sự mở rộng của các công cụ thị trường nói chung.

Nhu cầu này có thể đẩy nhu cầu về trái phiếu kho bạc ngắn hạn lên thêm 900 tỷ đô la trong vài năm tới.

Có sự đánh đổi giữa sự tăng trưởng của stablecoin và tiền gửi ngân hàng. Một lượng lớn tiền có thể chảy từ tiền gửi ngân hàng sang tài sản được hỗ trợ bằng stablecoin và sự chuyển giao này có thể được khuếch đại hơn nữa, đặc biệt là trong thời kỳ biến động thị trường hoặc khủng hoảng niềm tin (chẳng hạn như việc hủy neo giá stablecoin).

Các yêu cầu của Đạo luật GENIUS của Hoa Kỳ đối với trái phiếu kho bạc ngắn hạn có thể thúc đẩy hơn nữa việc phân bổ trái phiếu kho bạc của các đơn vị phát hành stablecoin.

Xét về quy mô thị trường, quy mô trái phiếu kho bạc do các đơn vị phát hành stablecoin nắm giữ sẽ vào khoảng 120 tỷ đô la Mỹ vào năm 2024 và đến năm 2028, con số này có thể tăng lên 1 nghìn tỷ đô la Mỹ, tăng 8,3 lần. Trong khi đó, quy mô thị trường chứng khoán chính phủ mã hóa hiện tại chỉ là 2,9 tỷ đô la, cho thấy tiềm năng tăng trưởng rất lớn.

Tóm lại, nhu cầu về T-Bills của các đơn vị phát hành stablecoin đang định hình lại hệ sinh thái của thị trường Kho bạc ngắn hạn, nhưng sự tăng trưởng này cũng có thể làm gia tăng sự cạnh tranh giữa tiền gửi ngân hàng và thanh khoản thị trường.

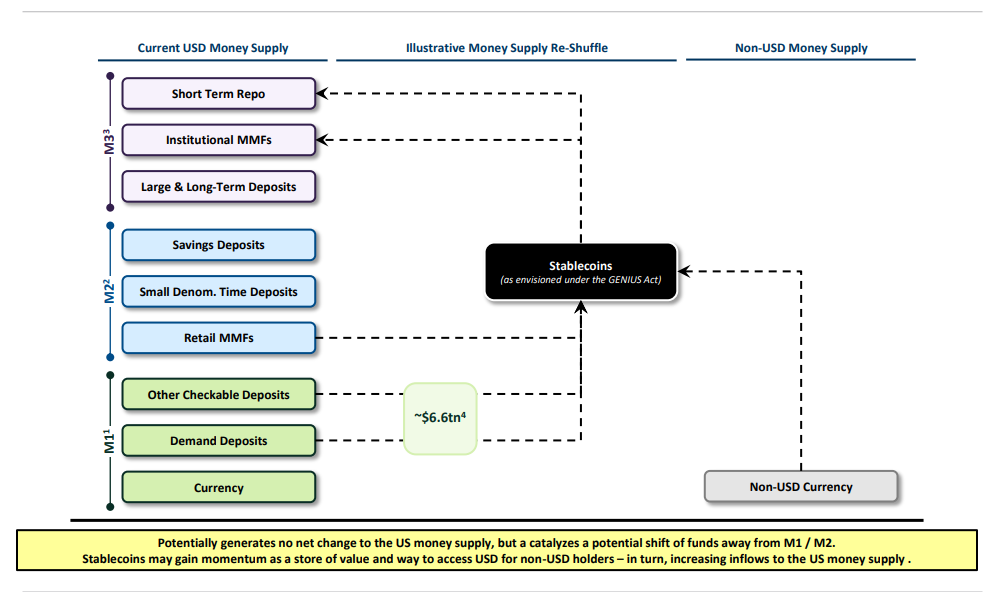

Tác động tiềm tàng của sự tăng trưởng của Stablecoin đối với sự tăng trưởng nguồn cung tiền của Hoa Kỳ

Tác động của sự tăng trưởng của stablecoin đối với nguồn cung tiền của Hoa Kỳ (M1, M2 và M3) chủ yếu được phản ánh ở sự thay đổi tiềm năng trong dòng tiền thay vì sự thay đổi trực tiếp về tổng khối lượng.

Cơ cấu cung tiền hiện tại:

M 1 bao gồm tiền tệ lưu thông, tiền gửi theo yêu cầu và các khoản tiền gửi có thể séc khác, tổng cộng khoảng 6,6 nghìn tỷ đô la.

M2 bao gồm tiền gửi tiết kiệm, tiền gửi có kỳ hạn nhỏ và quỹ thị trường tiền tệ bán lẻ (MMF).

M3 bao gồm các thỏa thuận mua lại ngắn hạn, MMF của cơ quan và các khoản tiền gửi dài hạn lớn.

Vai trò của stablecoin:

Stablecoin được coi là phương tiện lưu trữ giá trị mới, đặc biệt là trong bối cảnh của Đạo luật GENIUS.

Stablecoin có thể thu hút một số tiền chảy ra khỏi M1 và M2 và chảy vào những người nắm giữ stablecoin, đặc biệt là những người không nắm giữ đô la Mỹ.

Tác động tiềm tàng

Chuyển tiền:

Sự phát triển của stablecoin có thể không trực tiếp thay đổi tổng lượng cung tiền của Hoa Kỳ, nhưng nó sẽ khiến tiền được chuyển từ M1 và M2. Sự thay đổi như vậy có thể ảnh hưởng đến tính thanh khoản của ngân hàng và sức hấp dẫn của tiền gửi truyền thống.

Tác động quốc tế:

Stablecoin là một cách để tiếp cận đô la có thể làm tăng nhu cầu về đô la trong số những người không nắm giữ đô la, do đó làm tăng dòng tiền chảy vào nguồn cung tiền của Hoa Kỳ. Xu hướng này có thể thúc đẩy việc sử dụng và chấp nhận stablecoin trên toàn thế giới.

Mặc dù sự phát triển của stablecoin sẽ không ngay lập tức thay đổi tổng nguồn cung tiền tại Hoa Kỳ, nhưng tiềm năng của chúng như một kho lưu trữ giá trị và một cách tiếp cận tiền có thể có tác động sâu sắc đến dòng vốn và nhu cầu quốc tế đối với đồng đô la. Hiện tượng này cần được chú ý trong hoạch định chính sách và giám sát tài chính để đảm bảo sự ổn định của hệ thống tài chính.

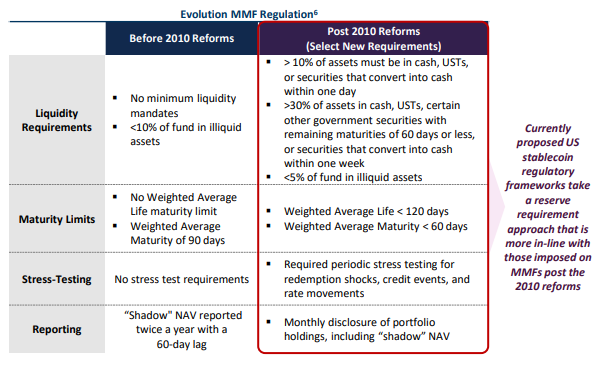

Các hướng có thể cho việc quản lý stablecoin trong tương lai

Khung quản lý stablecoin hiện tại do Hoa Kỳ đề xuất tương tự như các yêu cầu cải cách của MMF sau năm 2010, với những điểm nổi bật sau:

Yêu cầu dự trữ: Đảm bảo tính thanh khoản cao và an toàn cho dự trữ stablecoin.

Tiếp cận thị trường: Tìm hiểu xem liệu các đơn vị phát hành stablecoin có thể tiếp cận được sự hỗ trợ của Cục Dự trữ Liên bang (FED), bảo hiểm tiền gửi hay thị trường repo 24/7 hay không.

Các biện pháp này nhằm mục đích giảm thiểu rủi ro phá giá stablecoin và tăng cường sự ổn định của thị trường.

Tóm tắt

Tiềm năng quy mô thị trường

Thị trường stablecoin dự kiến sẽ tăng trưởng lên khoảng 2 nghìn tỷ đô la vào năm 2030 với những đột phá liên tục về thị trường và quy định.

Sự thống trị của neo đô la Mỹ

Thị trường stablecoin chủ yếu bao gồm các stablecoin được neo theo USD, điều này đã thu hút sự chú ý gần đây vào khuôn khổ quản lý tiềm năng của Hoa Kỳ và tác động ngày càng tăng của luật pháp này đối với sự tăng trưởng của stablecoin.

Tác động và cơ hội đối với các ngân hàng truyền thống

Stablecoin có thể tác động đến các ngân hàng truyền thống bằng cách thu hút tiền gửi, nhưng chúng cũng tạo ra cơ hội cho các ngân hàng và tổ chức tài chính phát triển các dịch vụ sáng tạo và hưởng lợi từ việc sử dụng công nghệ blockchain.

Tác động sâu rộng của việc thiết kế và áp dụng stablecoin

Thiết kế và việc áp dụng cuối cùng của stablecoin sẽ quyết định mức độ tác động của chúng đối với hệ thống ngân hàng truyền thống và khả năng thúc đẩy nhu cầu về trái phiếu kho bạc Hoa Kỳ.