Quay trở lại động lực tăng trưởng: Làm thế nào tiền VC có thể thoát khỏi cái bẫy của thuyết tự sự?

Tác giả gốc: Loki, BeWater Venture Studio

TL;DR

Bản chất của "sự sụp đổ của đồng xu VC" là việc đầu tư quá mức và định giá không hợp lý trên thị trường sơ cấp trong chu kỳ này đã cho phép các quỹ đầu tư mạo hiểm và dự án lẽ ra phải bị loại bỏ vẫn tồn tại, gây quỹ và xuất hiện trên thị trường thứ cấp với mức định giá không hợp lý.

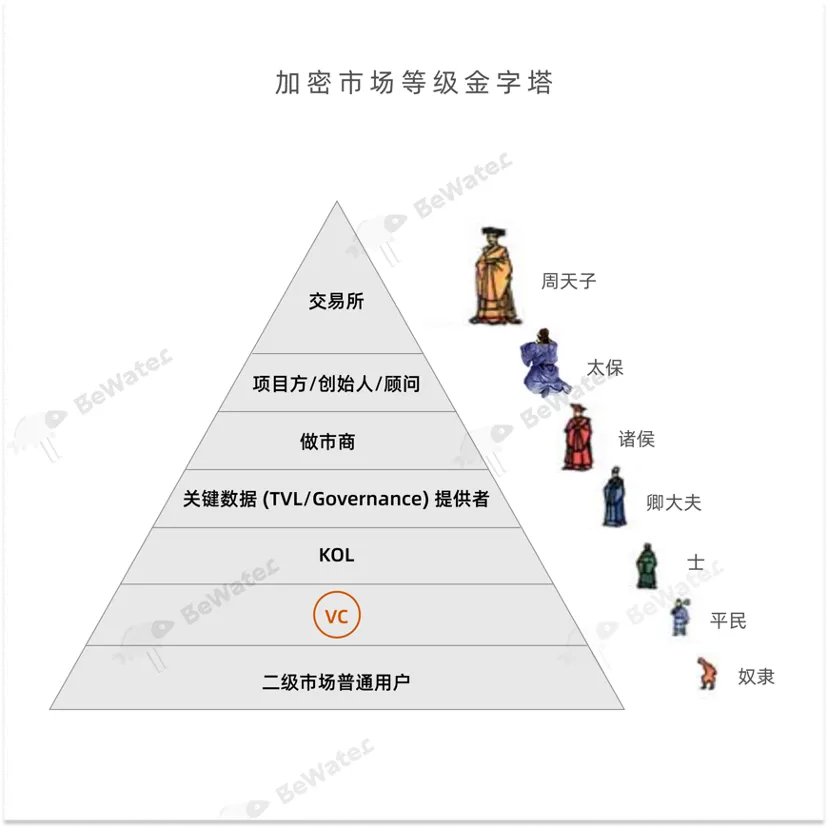

Trong trường hợp không có dòng tiền từ bên ngoài, mức độ tham gia vào thị trường tiền điện tử ngày càng tăng lên và hình thành cấu trúc lớp giống như kim tự tháp. Lợi nhuận của mỗi cấp độ đến từ việc khai thác các cấp độ bên dưới nó và làm cạn kiệt tính thanh khoản khỏi thị trường. Quá trình này sẽ dẫn đến sự mất lòng tin ngày càng tăng ở cấp độ tiếp theo, khiến cho sự hòa nhập ngày càng nghiêm trọng. Ngoài các VC, còn có một số lượng lớn những người cấp cao hơn trong kim tự tháp.

Trong thời đại tiến hóa lớn, tỷ lệ tử vong của các dự án và mã thông báo sẽ tăng lên đáng kể, và "lý thuyết kỹ thuật", "chủ nghĩa quyết định nền tảng" và "chủ nghĩa tự sự" từ trên xuống sẽ chuyển đổi từ điều kiện đủ sang điều kiện cần ở mức độ lớn hơn. điều duy nhất thị trường tin tưởng là tăng trưởng thực, tăng trưởng người dùng thực, tăng trưởng doanh thu thực và tăng trưởng tỷ lệ chấp nhận thực.

1. Không chỉ các đồng tiền VC đang gặp khủng hoảng mà toàn bộ thị trường tiền điện tử đang gặp khủng hoảng.

VC và "đồng xu VC" đã trở thành vật tế thần trong thời đại tiến hóa vĩ đại. Mặc dù có nhiều ý kiến cho rằng tiền VC đã trở thành thủ phạm của đợt "thị trường tăng trưởng phi vốn" này, nhưng điều này không phải như vậy, chỉ cần so sánh, chúng ta có thể nhanh chóng nhận thấy rằng tiền VC đã hoạt động kém hơn đáng kể so với BTC và tiếp tục. Điều này đúng với tiền VC, tiền thay thế được lưu hành đầy đủ, tiền Meme và thậm chí cả ETH. Tỷ lệ lưu hành ban đầu của hầu hết các token trong kỷ nguyên Mùa hè DeFi không vượt quá 5%. Có thể thấy rằng việc lưu thông token thuần túy không thể giải thích cho sự sụp đổ liên tục của Alts.

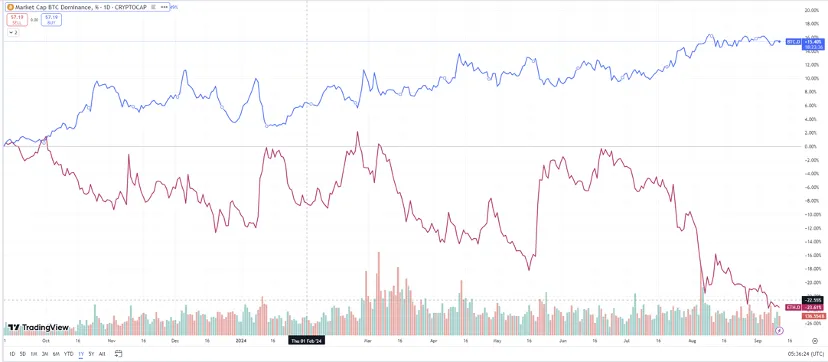

Từ góc độ vĩ mô, kỷ nguyên “thị trường tăng trưởng bốn năm một lần” sẽ không còn kéo dài nữa. Kể từ quý 2 năm 2024, thị trường rơi vào trạng thái thanh khoản thấp bất thường. Một mặt, cổ phiếu BTC có đỉnh cao hơn giá BTC. Trong một vài chu kỳ trước đây, đỉnh cổ phiếu BTC thường tương ứng với đáy của chu kỳ thị trường. Tuy nhiên, việc BTC đột phá lên mức cao mới trong thị trường tăng trưởng này không mang lại sự gia tăng chung cho các altcoin, bao gồm cả ETH. Điều này cũng chứng tỏ rằng không chỉ các đồng tiền VC đang gặp khủng hoảng mà tất cả các token hoặc toàn bộ thị trường tiền điện tử đang gặp khủng hoảng.

Nguồn: Tradingview

Điều này không khó hiểu. Một mặt, việc giảm một nửa BTC dẫn đến giảm nguồn cung, thúc đẩy đường cung và cầu trực tuyến cho đến khi đạt được số dư mới. Tuy nhiên, sau nhiều lần giảm một nửa, tác động biên của tỷ lệ lạm phát BTC tiếp tục suy yếu và lớn hơn. cơ sở cũng hạn chế nhiều không gian thúc đẩy BTC ETF Sự trùng lặp về thời gian giữa chu kỳ tăng giá và chu kỳ giảm một nửa khiến chúng ta ảo tưởng về một thị trường tăng giá và rất có thể thị trường tăng giá này đã không tồn tại ngay từ đầu. Mặt khác, kể từ khi BTC ra đời, chu kỳ kinh tế toàn cầu nhìn chung đều ở chu kỳ đi lên hoặc ổn định nên cái gọi là "chu kỳ" giống như những chu kỳ nhỏ trong đường xu hướng, nhưng xu hướng này cũng đang thay đổi.

2. “Hiệu ứng đồng xu VC” chỉ là khúc dạo đầu cho kỷ nguyên tiến hóa vĩ đại

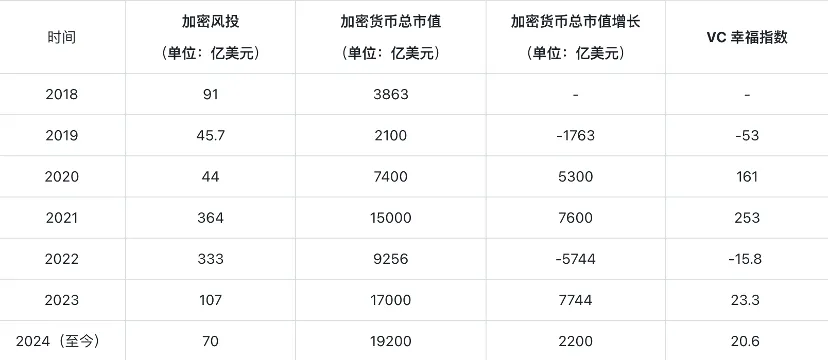

Từ góc độ ngành, hậu quả của việc đầu tư quá mức và định giá sai đang ngày càng rõ ràng. Chúng tôi đã đề xuất chỉ báo "Chỉ số hạnh phúc VC" vào năm 2021. Phương pháp tính toán là sử dụng mức tăng trưởng giá trị thị trường tiền điện tử của chu kỳ hiện tại chia cho tổng số tiền tài trợ trong ngành blockchain trong chu kỳ trước. Logic của chỉ báo này cũng rất đơn giản. Mục đích của việc đầu tư VC là tạo ra lợi nhuận, vì vậy khoản đầu tư của họ cần được hiện thực hóa thông qua sự tăng trưởng của giá trị thị trường trong chu kỳ tiếp theo. Chỉ số này càng cao thì khả năng VC kiếm được lợi nhuận cao càng lớn.

Trên thực tế, một lý thuyết chu trình tương tự như đồng hồ Merrill Lynch sẽ được hình thành ở đây. Vốn hóa thị trường đầu cơ của tiền điện tử chủ yếu được thúc đẩy bởi các yếu tố ngoại sinh. Nếu đầu tư ít trong một khoảng thời gian thì chu kỳ tiếp theo sẽ dễ dàng tạo ra hiệu ứng giàu có và tạo ra một thị trường giá lên, từ đó sẽ mang lại cảm xúc FOMO và sự thuận tiện về tài chính, dẫn đến đầu tư quá mức. không thể nhận ra tiền mặt trong chu kỳ tiếp theo, hình thành thị trường giá xuống, thị trường giá xuống sẽ dẫn đến đầu tư không đủ và chu kỳ sẽ lặp lại để tạo thành chu kỳ tăng và giảm.

Nguồn: CBinsights, dữ liệu công khai

2020-2021 là khoảng thời gian hạnh phúc nhất đối với các VC trong thời kỳ hậu ICO. Các VC có nhịp độ bình thường đã kiếm được tiền vào năm 2021-2022, điều này khiến họ phải mở rộng quy mô tài chính của mình nhiều lần, vì vậy chúng ta có thể thấy nguồn tài chính trong năm 2021-2022. Các dự án có tổng vốn hơn 30 tỷ đô la Mỹ và định giá hàng trăm triệu, thậm chí hàng tỷ đô la lần lượt nối tiếp nhau. Tuy nhiên, cho đến ngày nay, chỉ có 30 dự án tiền điện tử có doanh thu giao thức hàng năm vượt quá 30 triệu đô la Mỹ.

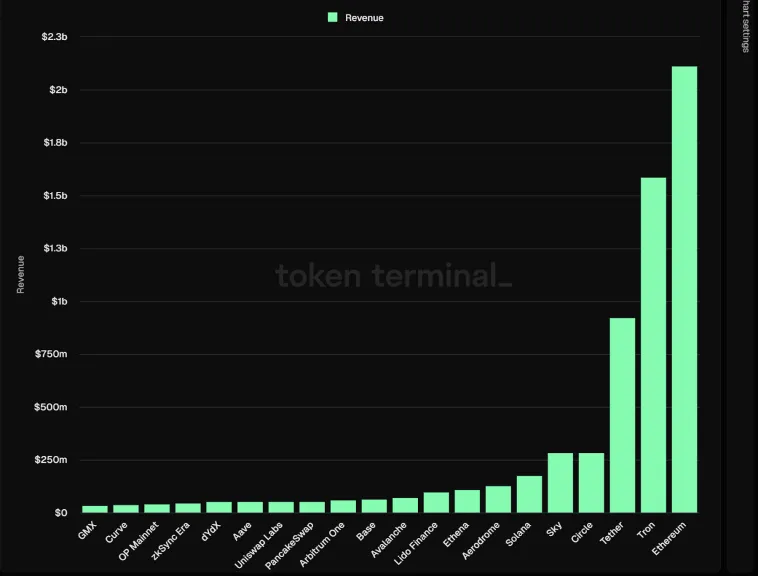

Nguồn: Token Terminal

Sự thịnh vượng của năm 2020-2021 đã cho phép một số quỹ đáng lẽ phải sụp đổ hoặc đáng lẽ phải sụp đổ trong tương lai vẫn tồn tại, đồng thời họ cũng nhận được số tiền đáng lẽ không nên huy động. Số tiền này đã cho phép một số dự án lẽ ra không tồn tại tiếp tục tồn tại. 2021-2022, và thậm chí Một số tiền vô lý đã được huy động với mức định giá không hợp lý, cuối cùng dẫn đến việc các dự án này xuất hiện trên thị trường thứ cấp với mức định giá không hợp lý vào năm 2023-2024.

Cho đến nay, có vẻ như VC là thủ phạm khiến thị trường suy thoái, nhưng mọi thứ vẫn đang thay đổi nhanh chóng. Quy mô lớn (-3, -3) này giống như một lỗ đen, kéo ngày càng nhiều người tham gia vào đó. hạn chế của hợp đồng và Vesting, VC là bên yếu hơn trong trò chơi battle royale này. Để “dễ dàng có được chi phí thấp và tốc độ lưu hành cao”, VC chỉ có thể được xếp ở cấp độ thứ 6.

Trong trường hợp không có dòng tiền bên ngoài (doanh thu thỏa thuận từ toàn bộ thị trường hoặc sự gia nhập của các quỹ mới), lợi nhuận của mỗi cấp độ đến từ việc khai thác các cấp độ bên dưới nó và làm cạn kiệt tính thanh khoản khỏi thị trường. Sự ngờ vực ở cấp độ tiếp theo ngày càng gia tăng, làm cho sự xâm nhập ngày càng nghiêm trọng hơn.

3. Tăng trưởng, tăng trưởng, tăng trưởng!

Trong thời đại tiến hóa lớn, tỷ lệ tử vong của các dự án và mã thông báo sẽ tăng lên đáng kể, và "lý thuyết kỹ thuật", "chủ nghĩa quyết định nền tảng" và "chủ nghĩa tự sự" từ trên xuống sẽ chuyển đổi từ điều kiện đủ sang điều kiện cần ở mức độ lớn hơn. các yếu tố thúc đẩy cốt lõi sẽ chuyển sang "tăng trưởng thực", tăng trưởng người dùng thực, tăng trưởng doanh thu thực và tăng tỷ lệ chấp nhận thực.

(1) Tăng trưởng hữu cơ: Mức lương của CMO đủ tiêu chuẩn không được thấp hơn CTO

Có hai quan niệm sai lầm phổ biến trên thị trường hiện nay:

Công nghệ hoặc sản phẩm quan trọng hơn thị trường. Bản chất của tất cả các thỏa thuận hoặc dự án là kinh doanh và bản chất của kinh doanh là lợi nhuận. Sau đó, mọi thứ có thể được đơn giản hóa thành hai bước: (1) Tạo sản phẩm; Đối với hầu hết các dự án Crypto, (1) tương ứng với công nghệ và sản phẩm, và (2) tương ứng với thị trường. Đủ thanh khoản có nghĩa là cung vượt quá cầu và bất kỳ sản phẩm nào cũng có thể tìm được người mua phù hợp. Tuy nhiên, trong thời đại phát triển mạnh mẽ, thanh khoản bị thiếu trầm trọng và các dự án chỉ phải đối mặt với sự tăng trưởng hoặc chết.

Sự tăng trưởng của dữ liệu là tăng trưởng. Không thể phủ nhận rằng các nền tảng nhiệm vụ/công cụ cộng đồng/hoạt động vận hành đang đóng vai trò ngày càng tăng, nhưng cả Nhóm Tiếp thị và Cơ quan Tiếp thị đều không nên phụ thuộc quá nhiều vào những điều này và trở thành người vận chuyển công cụ.

Nhận thấy sự phát triển của phương tiện truyền thông xã hội thông qua nền tảng nhiệm vụ, đóng gói và bán buôn KOL để chuyển tiếp thông tin lặp lại, Discord tích lũy hơn 1000 GM/GN bằng một giọng nói, Airdrop Hunter mở thêm 1000 tài khoản theo ưu đãi, thu nhập cố định 8% thu hút các nhà đầu tư lớn và cuối cùng là 50 w Quy mô cộng đồng, mức hiển thị trung bình hàng ngày là 100 w, 20 w tài khoản hiệu dụng, 1 tỷ đô la Mỹ TVL và các dữ liệu lạnh khác xuất hiện trên sàn tài chính và cuộc họp ra quyết định niêm yết tiền tệ trao đổi... Đây rõ ràng là một "thực sự tăng trưởng" và "tăng trưởng thực" cần lồng ghép cao với chiến lược sản phẩm, phù hợp với lộ trình hoạt động, đồng thời vẫn duy trì tỷ lệ giữ chân cao sau khi loại trừ các yếu tố không bền vững (như xổ số, ưu đãi ngắn hạn, tích điểm).

Một CMO thực sự xuất sắc nên dành 70% thời gian cho việc quan sát và suy nghĩ chiến lược, 20% thời gian cho việc lập kế hoạch và 10% thời gian cho việc thực hiện và đạt được kết quả trên 100%.

(2) Bước đầu tiên trong hợp tác KOL là giao tiếp trực tiếp với CEO

Vai trò của KOL bị đánh giá thấp và không tương xứng Nguyên nhân cốt lõi nằm ở con đường sai lầm. Một mặt, KOL hoặc bánh xe KOL gần như đã trở thành một thuật ngữ xúc phạm gần đây , bởi vì một số KOL hoặc tài khoản ma trận là bừa bãi và không có điểm mấu chốt trong việc quảng bá dây chuyền lắp ráp của họ, khiến thuật ngữ "nói về KOL trở thành một từ bẩn thỉu" . Tuy nhiên, vẫn còn rất nhiều KOL chất lượng rất cao trên thị trường và quy luật 80/20 cũng tồn tại trong sự tăng trưởng của thị trường, 80% ảnh hưởng được tạo ra bởi 20% số người. Và những KOL này thường có nhiều thuộc tính. Những gì họ có thể cung cấp vượt xa cấp độ thị trường và thương hiệu, bao gồm các đề xuất về sản phẩm và chiến lược, mạng lưới tài nguyên và thậm chí một số KOL có thể đầu tư ít nhất bằng các VC vừa và nhỏ. Trong khi các KOL này đang đóng góp giá trị cho riêng mình thì họ cũng đang phải chịu trách nhiệm “cắt tỏi tây” và thậm chí còn mất nhiều tiền hơn, từ cấp một đến cấp 1,5, rồi đến vòng KOL, và cuối cùng là thị trường thứ cấp.

Đây là một "sự lựa chọn bất lợi" điển hình. Chất lượng KOL càng thấp thì động lực tham gia các vòng khuyến mãi hoặc KOL càng mạnh. Chất lượng dự án càng thấp thì điều kiện đưa ra càng thuận lợi, thậm chí có thể đóng gói và bán. Đối với những người sáng lập, bạn có thực sự muốn tin rằng một KOL sẵn sàng đảm nhận bất kỳ nhiệm vụ thăng tiến nào có thể mang lại sự phát triển cho dự án của bạn không?

Ở một khía cạnh nào đó, KOL cũng là một loại khách hàng, nếu ngay cả 10-20 KOL cũng không thể tin vào kế hoạch của bạn thì làm sao thị trường có thể tin được? Mặt khác, nếu người sáng lập thậm chí còn không quen với các KOL chính thì làm sao anh ta có thể quen thuộc với toàn bộ đường đua? Vì vậy, giải pháp rất đơn giản. Danh sách KOL, Đại lý hoặc người trung gian chỉ có thể đóng vai trò hỗ trợ. Người sáng lập hoặc thành viên trong nhóm phải có ít nhất một lần giao tiếp trực tiếp với từng KOL quan trọng.

(3) Liệt kê doanh thu thỏa thuận là chỉ số tăng trưởng ưu tiên cao nhất

Một trong những ảo tưởng lớn mà thị trường tiền điện tử mang đến cho mọi người là dễ phát hành tiền, dễ tận dụng vốn và dễ thoát ra, điều này khiến mọi người bỏ qua thực tế: kích thích tài sản (bao gồm phát hành token/NFT/điểm, nền tảng nhiệm vụ). , Sự phát triển của các mạng thử nghiệm được khuyến khích, v.v.) luôn chỉ diễn ra một lần và sự tăng trưởng bền vững thực sự đến từ thu nhập bền vững do các mô hình kinh doanh bền vững mang lại.

Bước đầu tiên để phát triển bền vững là có một nguồn thu nhập đáng tin cậy. Nói một cách khách quan, Crypto chưa đạt được sự chấp nhận rộng rãi, điều đó cũng có nghĩa là doanh thu giao thức bị hạn chế. Nói chung, có hai nguồn thu nhập từ giao thức. Loại thứ nhất là các nguồn bên ngoài. Ví dụ: Tether có thể kiếm thu nhập bằng cách kiếm chênh lệch lãi suất giữa RWA và Stablecoin. Loại thứ hai là các nguồn nội bộ. Ví dụ: chuỗi công khai có thể kiếm được Phí Gas, các sàn giao dịch có thể kiếm được phí giao dịch và các giao dịch trên chuỗi và giao dịch trên thị trường thứ cấp là các giao dịch khách quan. Nếu thỏa thuận bền vững, bước thứ hai là đảm bảo rằng thỏa thuận có tiềm năng đạt được thặng dư. Thu nhập thỏa thuận tương tự như thu nhập kinh doanh chính của doanh nghiệp nhưng thu nhập kinh doanh chính không đồng nghĩa với lợi nhuận. Có câu nói rằng nếu một giao thức dựa vào việc phát hành tiền tệ để duy trì thì việc phát hành tiền tệ của nó là vô nghĩa. Logic ở đây là việc phát hành tiền xu là một hành động “truyền máu từ bên ngoài”. Chúng ta có thể dựa vào việc truyền máu một lần hoặc trong một khoảng thời gian, nhưng không thể là vĩnh viễn. Sau nhiều năm phát triển, chúng ta có thể thấy rằng nhiều giao thức đã đạt được điều này. Ví dụ: một số đồng tiền nền tảng trao đổi đã duy trì giảm phát ròng và thu nhập giao thức của một số chuỗi công cộng blue-chip/DeFi đã vượt quá lạm phát mã thông báo.

Bước thứ ba hướng tới sự bền vững là xây dựng cơ chế quản trị và thiết kế mô hình kinh tế hiệu quả. Ngay cả khi đạt được hai bước đầu tiên, chúng ta vẫn có thể gặp phải một số vấn đề, chẳng hạn như một số giao thức tiêu tốn hàng chục triệu đô la chi phí hoạt động mỗi năm, một số giao thức thiếu động lực dài hạn để các nhóm tiếp tục đầu tư xây dựng sau khi tất cả các token đã được hoàn thành. được phát hành và phân phối tiền xu không công bằng, v.v. Những vấn đề này đòi hỏi nỗ lực chung của nhóm nòng cốt, nhà đầu tư, cộng đồng và các bên khác để giải quyết chúng.

(4) 90% dự án chưa xây dựng được mô hình kinh tế thực sự

Vấn đề mà hầu hết các đồng tiền "VC" phải đối mặt là sự không phù hợp giữa sự tăng trưởng của lưu thông mã thông báo và hoạt động kinh doanh. Ví dụ: trong chu kỳ 6 tháng đến 2 năm sau khi ra mắt, người dùng được các nhóm/tổ chức/nhà đầu tư/nhà phát triển/bắt đầu nắm giữ các vị trí khuyến khích bắt đầu mở khóa, đáng chú ý nhất là OP và ARB, tỷ lệ lưu hành của 2 loại này vẫn là 30%. Hoặc hơn, thời kỳ phát triển sinh thái cao điểm đang diễn ra trước chu kỳ Token. Vấn đề đối với một số đối thủ cạnh tranh mới thậm chí còn nghiêm trọng hơn. Một số lượng lớn các ưu đãi ToC/ToB cuối cùng đã không được giữ lại. Một mô hình kinh tế thực tế cần phải đáp ứng các điều kiện sau:

Thu nhập từ thỏa thuận bền vững có thể kiếm được hoặc sẽ kiếm được trong tương lai. Ví dụ: nhiều giao thức đã đạt được hoặc có thể thực sự đạt được tính bền vững, chẳng hạn như: (1) Thu nhập có thể phân phối của giao thức Curve đã vượt quá sản lượng lạm phát. (2) Doanh thu ròng giao thức hàng năm của MakerDAO vượt quá 50 triệu USD và việc triển khai chính thức Endgame cũng bắt đầu trong quý này. (3) Uniswap giới thiệu phí giao diện người dùng mặc dù lúc đầu còn bị nghi ngờ nhưng Uniswap hiện đã kiếm được doanh thu hàng chục triệu đô la thông qua cơ chế này.

Chu kỳ mã thông báo phù hợp với chu kỳ tăng trưởng của dự án. Tăng tỷ lệ lưu hành mã thông báo ban đầu, giảm tỷ lệ lạm phát dài hạn, giảm đánh giá sai giá trị thị trường do "tốc độ lưu thông ảo" gây ra, kéo dài/trì hoãn chu kỳ mở khóa mã thông báo và thiết lập cơ chế phân phối/mua lại lợi ích minh bạch và xác định. Đây là những giải pháp nông cạn nhưng hiệu quả.

Hãy coi các ưu đãi là đầu tư hơn là tiêu dùng. Nhiều dự án (đặc biệt là chuỗi công cộng Big Infra) đã đưa ra các ưu đãi ToC quy mô lớn trong thời gian qua và cũng đã tạo ra ngành công nghiệp airdrop. Tuy nhiên, ưu đãi này về cơ bản là một hành vi tiêu dùng mà người dùng đóng góp Tx và chuỗi công khai trả tiền. Vấn đề là đây là hành vi chỉ diễn ra một lần và hầu hết người dùng sẽ không giữ lại nó. Ngược lại, thúc đẩy các nhà phát triển là một hành vi đầu tư. Với các dự án sinh thái, nhu cầu giao dịch của người dùng có thể được đáp ứng, Tx sẽ được tạo ra và sau khi dự án được hỗ trợ, dự án có thể cung cấp các ưu đãi thứ cấp. Loại hành vi đầu tư này mang tính bền vững. .

Giải quyết vấn đề kiên cố hóa lớp trong cấu trúc con chip thương lượng. Như chúng tôi đã chỉ ra ở chương trước, những người tham gia thị trường hiện tại đã hình thành một cấu trúc 7 lớp riêng biệt và sự khác biệt về số chip ở mỗi cấp độ ngày càng lớn hơn. Quá trình này chắc chắn sẽ tạo ra chỗ cho cái ác, chẳng hạn như thông qua một số phương tiện. Hiệu ứng tích lũy của việc phân bổ chip giá rẻ hoặc miễn phí một cách không rõ ràng là làm giảm vô hạn số chip trung bình có trọng số, từ đó dẫn đến sự đảo ngược định giá thị trường và làm trầm trọng thêm sự tiến triển. Chỉ có hai điểm cuối cho việc củng cố giai cấp, một là cải cách và hai là cách mạng. Việc giảm giá chip mà không có giới hạn thấp hơn là không bền vững. Trên thực tế, người dùng đã bỏ phiếu cho dòng chữ và MEME bằng chân của mình.