Phân tích lịch sử phát triển của dYdX bằng 10.000 từ: Tại sao bạn lại từ bỏ L2 và quyết định xây dựng L1 của riêng mình?

Bài viết này đến từ: Tứ Trụ

Tác giả gốc: Steve

Biên soạn bởi: Odaily Azuma

Bài viết này được hỗ trợ bởi nguồn tài trợ nghiên cứu từ Quỹ dYdX, tôi xin bày tỏ lòng biết ơn của mình.

Giới thiệu và nền

1.1 Mục đích bài viết này: Tại sao bạn chọn học dYdX?

Nhiều người cho rằng dYdX là một trong những sàn giao dịch phi tập trung (DEX) thành công nhất.Mặc dù điều này cũng đúng nhưng từ góc độ một nhà nghiên cứu, dYdX rất bắt mắt vì hai lý do chính: Thứ nhất, nó vượt qua Thực tiễn đã chứng minh rằng xu hướng hiện nay là xây dựng Rollup trong ngành blockchain không phải là câu trả lời đúng duy nhất; thứ hai, nó cung cấp một nghiên cứu điển hình quan trọng cho cuộc tranh luận gay gắt trong ngành về việc liệu cơ sở hạ tầng hay ứng dụng quan trọng hơn. Chúng ta sẽ khám phá những lý do này một cách chi tiết.

1.1.1 Bác bỏ trực tiếp chủ nghĩa tối đa cuộn lên

Ngành công nghiệp blockchain vào năm 2023 có thể được mô tả là kỷ nguyên Rollup, với nhiều giải pháp Rollup mọc lên như nấm sau mưa. Sau sự sụp đổ của Terra (từng là đối thủ cạnh tranh mạnh của Ethereum), Solana đã phải chịu thất bại nặng nề do cuộc khủng hoảng FTX và người ta thường tin rằng “Ethereum đã chiến thắng”. Do đó, nhiều dự án đã ngừng phát triển chuỗi khối Lớp 1 của riêng họ và thay vào đó trở thành Rollups của Ethereum, cố gắng mượn tính bảo mật của Ethereum trong khi vẫn duy trì mức độ tự chủ nhất định.

Tuy nhiên, điều này không có nghĩa là kết thúc Lớp 1. Một số dự án phái sinh từ dự án Meta blockchain Diem mang đến những khái niệm mới trong nhiều lĩnh vực như cơ chế đồng thuận (như Bullshark, Narwal, v.v.). Điều đặc biệt thú vị là một số dự án đã bắt đầu từ Rollup và chuyển đổi để xây dựng chuỗi khối Lớp 1 của riêng họ. Điều đặc biệt gây tò mò là tại sao một dự án đã đạt được thành công ở Lớp 2 lại từ bỏ những thành tựu ban đầu và thay vào đó ra mắt chuỗi riêng của mình. dYdX là một trường hợp như vậy và những thay đổi của nó thách thức trực tiếp cái gọi là Chủ nghĩa tối đa cuộn lên. Lúc đầu, dYdX không phải là dự án Lớp 1 và nó khá phổ biến như một dự án Lớp 1. Khi dYdX chuyển đổi thành Lớp 1 độc lập, điều này cũng khiến người ta nghĩ rằng các giải pháp Lớp 1 không phải là giải pháp hoàn hảo cho mọi vấn đề.

1.1.2 Một trường hợp đáng chú ý về cơ sở hạ tầng so với ứng dụng

Thứ hai, dYdX cung cấp một trường hợp quan trọng trong cuộc tranh luận giữa cơ sở hạ tầng và ứng dụng. Như sẽ thảo luận sau, chất lượng sản phẩm của dYdX đã được cải thiện đáng kể khi cơ sở hạ tầng mà nó xây dựng ngày càng phát triển. Về bản chất, quan điểm cho rằng cơ sở hạ tầng vững chắc là yếu tố quan trọng đối với việc phát triển sản phẩm đã thực sự được chứng minh trong quá trình phát triển dYdX. Dự án đã được hưởng lợi rất nhiều về khả năng mở rộng và tính thân thiện với người dùng thông qua hai bản cập nhật cơ sở hạ tầng lớn. Vì vậy, trong cuộc tranh luận này, dYdX trở thành một ví dụ hữu hình về tầm quan trọng của cơ sở hạ tầng hỗ trợ.

1.1.3 Cùng tìm hiểu thêm về dYdX

Ngoài những lý do trên, dYdX là một dự án cực kỳ hấp dẫn về nhiều mặt. Trước đây nó đã di chuyển từ chuỗi chính Ethereum sang Lớp 2, nhưng bất ngờ gặp phải một cuộc khủng hoảng hiện hữu trong thời kỳ bùng nổ của DeFi. Những khó khăn mà dYdX phải đối mặt và các chiến lược mà nó sử dụng để vượt qua chúng không chỉ đáng ngạc nhiên mà còn cung cấp những bài học quý giá cho những người xây dựng sản phẩm trên chuỗi.

Do đó, với bài viết này, tôi hy vọng sẽ cung cấp cái nhìn tổng quan về lịch sử của dYdX và giải thích chi tiết lý do tại sao nó ra mắt blockchain của riêng mình. Tôi sẽ so sánh phiên bản gốc của dYdX với phiên bản mới và cuối cùng thảo luận về ý nghĩa của con đường phát triển của dYdX đối với ngành. Phân tích này sẽ có giá trị tham khảo cho những ai đang cân nhắc tung ra hoặc chuyển đổi sản phẩm trong lĩnh vực này.

1.2 Giải thích thỏa thuận hợp đồng vĩnh viễn

Đầu tiên, dYdX là một sàn giao dịch phi tập trung (DEX) tập trung vào giao dịch phái sinh, đặc biệt là hợp đồng tương lai vĩnh viễn, mặc dù các dịch vụ ban đầu của nó là giao dịch ký quỹ và giao dịch quyền chọn. Để hiểu dYdX, trước tiên chúng ta cần hiểu giao thức hợp đồng vĩnh viễn của tiền điện tử. Mô hình hoạt động của các sàn giao dịch phi tập trung khác với các sàn giao dịch tập trung truyền thống. Không giống như các thực thể tập trung xử lý giao dịch, sàn giao dịch phi tập trung sử dụng blockchain và hợp đồng thông minh để quản lý giao dịch theo cách phi tập trung. Hợp đồng tương lai vĩnh viễn tương tự như hợp đồng tương lai thông thường và liên quan đến việc giao dịch một tài sản hoặc hàng hóa ở một mức giá cụ thể tại một thời điểm xác định trước, nhưng chúng không có ngày hết hạn cố định. Điều này có nghĩa là các nhà giao dịch có thể giữ vị thế của mình vô thời hạn.

Do đó, với tư cách là một DEX xử lý các hợp đồng tương lai vĩnh viễn liên quan đến tài sản tiền điện tử, dYdX khác biệt đáng kể so với các sàn giao dịch truyền thống. Nó tận dụng blockchain và hợp đồng thông minh để tạo điều kiện thuận lợi cho các giao dịch trong môi trường phi tập trung cao độ.

Bây giờ chúng ta đã hiểu cơ bản về sàn giao dịch hợp đồng tương lai vĩnh viễn phi tập trung, hãy cùng khám phá thêm dYdX và lịch sử của nó.

1.3 Sơ lược lịch sử nền tảng của dYdX: từ CEX đến DEX

Antonio Juliano, người sáng lập dYdX, đã có nhiều kinh nghiệm chuyên môn sâu rộng trong ngành blockchain trước khi thành lập dYdX. Hành trình sự nghiệp về tiền điện tử/blockchain của anh bắt đầu tại Coinbase – một trong những sàn giao dịch tiền điện tử lớn nhất thế giới. Khi làm việc tại Coinbase, Antonio đã có được kinh nghiệm sâu sắc về blockchain và tiền điện tử, điều này chắc chắn đã đặt nền tảng cho quan niệm của ông về dYdX. Khi Antonio hình thành dYdX, giao dịch ký quỹ ngày càng trở nên phổ biến trong không gian tiền điện tử, với nhiều nhà đầu tư sử dụng đòn bẩy để theo đuổi các chiến lược đầu tư táo bạo. Antonio đã hình dung ra việc triển khai các chiến lược giao dịch có đòn bẩy này trên blockchain, một ý tưởng cuối cùng đã khai sinh ra dYdX.

Sau đó, dYdX đã nhận được khoản đầu tư khoảng 2 triệu USD và định giá của nó đạt 10 triệu USD với sự hỗ trợ của các tổ chức nổi tiếng như a16z và Polychain. Sau đó dYdX dần lớn mạnh và bắt đầu giới thiệu sản phẩm của mình ra thế giới.

dYdX hồi đó rất khác so với ngày nay. Ban đầu nó không được xây dựng trên Lớp 2 (thật bất ngờ, ban đầu nó được triển khai trên mạng chính Ethereum) và không có hệ thống giao dịch tự trị (nó sử dụng DEX của bên thứ ba). Điều quan trọng hơn cần chỉ ra là dYdX ban đầu không hỗ trợ giao dịch hợp đồng tương lai vĩnh viễn. Vậy dYdX như chúng ta biết ngày nay đã phát triển như thế nào?

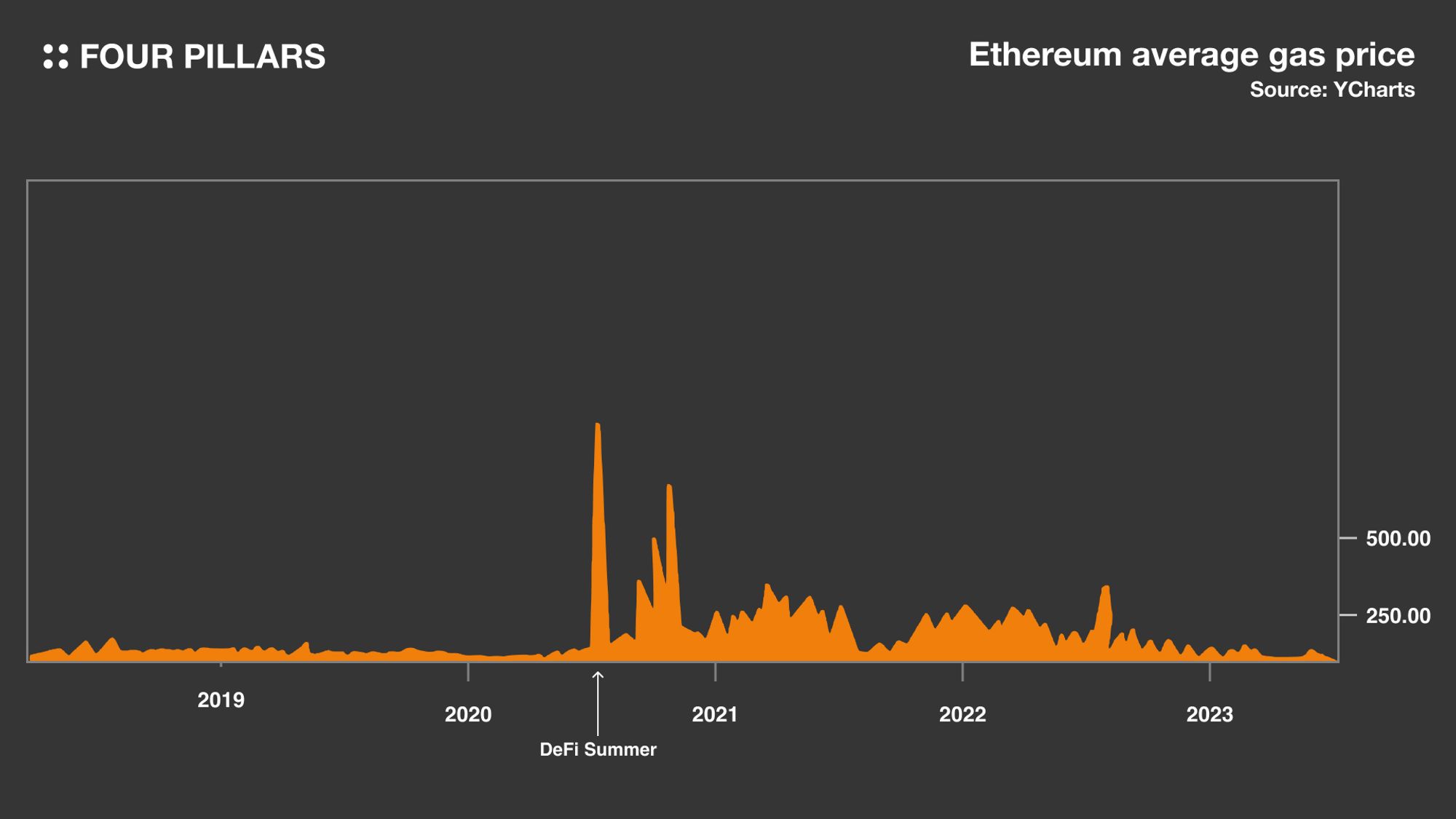

1.3.1 khí, khí, khí! “Thảm họa” mùa hè DeFi

Để hiểu lý do tại sao dYdX chọn chuyển từ mạng chính Ethereum sang Lớp 2, chúng ta cần nhìn lại các sự kiện đã xảy ra trước đầu năm 2020. Có lẽ trái ngược với những gì nhiều người biết, dYdX là một trong những sàn giao dịch phi tập trung có khối lượng giao dịch cao nhất vào thời điểm đó, chiếm khoảng một nửa tổng khối lượng giao dịch của các sàn giao dịch phi tập trung. Tuy nhiên, mọi thứ đã thay đổi trong cái gọi là Mùa hè DeFi, một sự thay đổi được kích hoạt bởi việc ra mắt mã thông báo quản trị COMP của Hợp chất và giới thiệu khái niệm khai thác thanh khoản.

Trong Mùa hè DeFi, token DeFi đã trải qua sự gia tăng bùng nổ (mặc dù nhiều token được tạo ra một cách bừa bãi để khuyến khích cung cấp thanh khoản và không có hỗ trợ giá trị thực). Token DeFi mới đang nổi lên nhanh chóng và có thể giao dịch dễ dàng ngay lập tức trên Uniswap, khiến nhiều nhà giao dịch chuyển sang Uniswap. Sự thay đổi này cũng khiến khối lượng giao dịch của dYdX giảm nhanh từ 50% xuống chỉ còn 0,5%.

DeFi Summer không chỉ mang đến những thách thức về thị phần. Trong giai đoạn này, phí gas của Ethereum tăng vọt, gây ra thảm họa gần như cho dYdX vì dYdX đã phải gánh chịu phí gas của người dùng để cải thiện trải nghiệm người dùng. Trước DeFi Summer, phí gas đủ thấp để được bù đắp bằng thu nhập từ phí giao dịch của dYdX. Tuy nhiên, dYdX phải đối mặt với tổn thất tài chính nghiêm trọng khi phí gas của Ethereum tăng khoảng 100 đến 1000 lần. Họ đã thực hiện một số biện pháp, chẳng hạn như đặt số tiền giao dịch tối thiểu (ví dụ: 10.000 USD), nhưng cuối cùng, dYdX phải đưa ra phí giao dịch phù hợp với tình hình gas thực tế, dẫn đến giao dịch của người dùng phải đối mặt với ngưỡng phí cao (phí giao dịch thường trên 100 USD cho mỗi giao dịch).

Trớ trêu thay, vào thời điểm DeFi đang ngày càng phổ biến, dYdX lại gặp phải những thách thức khó khăn nhất. Điều ít được biết đến là vào thời điểm này, dYdX đang trên bờ vực phá sản. Với số vốn hạn chế và các nhà đầu tư hiện tại không muốn đầu tư thêm tiền, dYdX đã phải đối mặt với một cuộc khủng hoảng tài chính nghiêm trọng. Ngoài ra, công ty phải đối mặt với thách thức trong việc truyền đạt sự khác biệt của mình tới thị trường. Điều thú vị là Three Arrows Capital đã phá sản là một trong những công ty cung cấp vốn cho dYdX trong giai đoạn này.

Cuối cùng, để thoát khỏi tình trạng bất ổn này, dYdX đã quyết định thực hiện những thay đổi cơ bản, dẫn đến việc nó chọn rời khỏi mạng chính Ethereum. Quá trình chuyển đổi này cũng tạo ra dYdX mà chúng ta quen thuộc - một sàn giao dịch phái sinh phi tập trung được xây dựng trên StarkEx, một công cụ có khả năng mở rộng được hỗ trợ bởi STARK thuộc sở hữu của Starkware.

dYdX gặp Starkware, bước ngoặt sắp đến!

2.1 Tại sao chọn Lớp 2?

Việc dYdX áp dụng các giải pháp Lớp 2 không chỉ là một lựa chọn chiến lược khi nó gặp phải những thất bại trong cuộc cạnh tranh với Uniswap, mà quan trọng hơn, nó là một phản ứng cần thiết đối với phí giao dịch không bền vững trên Ethereum. Lớp 2 cung cấp một giải pháp thay thế khả thi không chỉ có khả năng xử lý thông lượng giao dịch của dYdX mà còn giảm đáng kể phí giao dịch.

Các giải pháp Ethereum Lớp 2 vào thời điểm đó—đặc biệt là Starkware (StarkEx)—được thiết kế để giải quyết vấn đề di chuyển các dịch vụ mạng chính Ethereum. Starkware cung cấp khả năng mở rộng vượt trội đồng thời tận dụng tính bảo mật của Ethereum, khiến nó trở thành giải pháp lý tưởng cho dYdX. Khả năng mở rộng này cũng cho phép dYdX thử nghiệm các cải tiến sản phẩm khác nhau, thúc đẩy đáng kể tiến độ chung của nền tảng. Tôi nghĩ rằng quá trình chuyển đổi chiến lược của dYdX và các nâng cấp sản phẩm tiếp theo là một ví dụ hoàn hảo cho cuộc tranh luận cơ sở hạ tầng trước hay ứng dụng trước.

Như tôi sẽ giải thích sau, chức năng cốt lõi của dYdX chủ yếu dựa vào Starkware. Với giải pháp Lớp 2, dYdX đã bước vào giai đoạn thịnh vượng mới. Hãy phân tích chi tiết hiệu suất của dYdX sau khi chuyển sang Lớp 2.

2.2 Tại sao Starkware (StarkEx) được chọn?

Trên thực tế, khi dYdX chọn Starkware, mọi người đã đặt ra câu hỏi - tại sao họ lại chọn nó trong số rất nhiều giải pháp Lớp 2? Nếu Starkware không có những ưu điểm vượt trội thì dYdX sẽ không có lý do gì để chọn nó nói riêng. Vậy, sự khác biệt giữa Starkware và các giải pháp Rollup khác, đặc biệt là các giải pháp zero-know proof (ZK) khác là gì?

Trước hết, là giải pháp Lớp 2, Starkware đặc biệt phù hợp với các ứng dụng cần xử lý số lượng giao dịch lớn một cách nhanh chóng, chẳng hạn như dYdX. Starkware có thể đóng gói nhiều giao dịch và xử lý chúng cùng nhau, nhưng đây không phải là tính năng của Starkware. Các giải pháp ZK khác cũng có khả năng tương tự. Ưu điểm thực sự của Starkware là nó hỗ trợ nhiều loại giao dịch hơn. Mặc dù chúng ta đang chứng kiến sự trưởng thành của các công nghệ như zkEVM ngày nay, khi dYdX bắt đầu khám phá Lớp 2, hầu hết các giải pháp ZK chỉ có thể được tối ưu hóa cho các giao dịch đơn giản (chẳng hạn như chuyển mã thông báo). Vì vậy, dYdX đang tìm kiếm một giải pháp có thể xử lý các giao dịch theo lô và tương thích với các hợp đồng thông minh của chính mình, khi đó StarkEx của Starkware đã đáp ứng được những nhu cầu này. Mặc dù Starkware không hỗ trợ EVM, nghĩa là việc phát triển ứng dụng trên Starkware đòi hỏi phải học ngôn ngữ của chính nó (Cairo), nhưng đây dường như là một thách thức không thể vượt qua đối với dYdX.

Ngoài ra, theo Antonio Juliano, thời điểm đó Starkware cung cấp giải pháp truy cập thuận tiện nhất cho các ứng dụng dựa trên Ethereum và đã chuẩn bị đầy đủ cho việc ra mắt sản phẩm.

2.3 dYdX sau khi giới thiệu Starkware: tăng trưởng và tăng trưởng

Tận dụng cơ sở hạ tầng của Starkware, dYdX đã ra mắt chức năng ký quỹ chéo, một phương thức giao dịch cho phép vận hành nhiều vị thế bằng một tài khoản ký quỹ duy nhất và cùng với khả năng mở rộng được cải thiện đáng kể, dYdX đang ngày càng thu hút nhiều thanh khoản hơn. Ngoài ra, vì dYdX hỗ trợ nhiều tài sản hơn nên nó đã thu hút thành công nhiều nhà giao dịch hơn. Với công cụ mới, dYdX đã chứng kiến khối lượng giao dịch tăng vọt gấp 5 lần so với trước đây.

2.3.1 DYDX đang trực tuyến và vị trí chiến lược của nó được củng cố

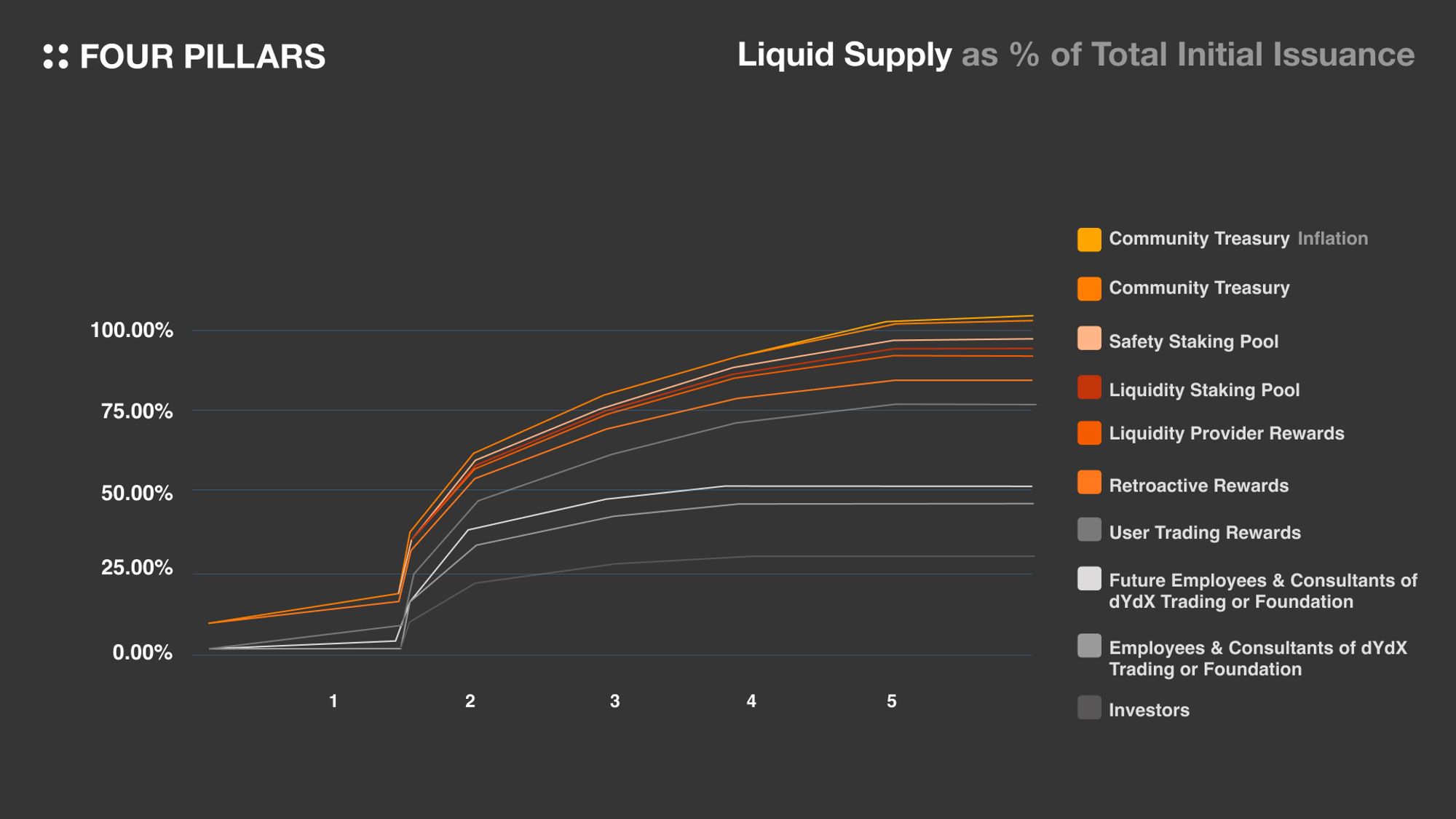

Vào mùa hè năm 2021, dYdX Foundation đã ra mắt mã thông báo DYDX kết hợp với StarkEx, điều này càng khẳng định vị thế của mình trên thị trường. DYDX, với tư cách là mã thông báo quản trị của dYdX, nhằm mục đích cho phép giao thức được cộng đồng điều khiển và hoạt động tự chủ, đồng thời khuyến khích người dùng giao thức tham gia tích cực hơn vào các giao dịch. Mặc dù đã có sự tăng trưởng đáng kể kể từ khi chuyển sang Lớp 2, việc ra mắt mã thông báo là một bước quan trọng hướng tới sự phát triển “hợp nhất”. Chúng ta hãy xem xét kỹ hơn kế hoạch phân phối mã thông báo DYDX.

Mô hình phân phối mã thông báo DYDX khác với các mã thông báo khác, đặc biệt là về khai thác hồi tố, khuyến khích giao dịch và khuyến khích thanh khoản. Tiếp theo chúng ta khám phá những phần này một cách chi tiết.

Khai thác hồi tố

dYdX trước đây chưa phát hành token, nếu tung ra token bây giờ chỉ để thưởng cho người dùng mới thì có thể sẽ gây bất công cho người dùng lâu dài, có khả năng dẫn đến mất đi bộ phận người dùng này. Để cân bằng vấn đề này, dYdX đã giới thiệu một hệ thống được gọi là “khai thác hồi tố”. Đúng như tên gọi, hoạt động khai thác có hiệu lực hồi tố nhằm mục đích thưởng cho người dùng các token đã giao dịch trên nền tảng trong quá khứ. Miễn là người dùng đã gửi tiền và thực hiện ít nhất một giao dịch trong quá khứ, họ sẽ đủ điều kiện nhận mã thông báo được khai thác trở về trước. Tuy nhiên, yêu cầu nhận mã thông báo không giới hạn ở hoạt động giao dịch trước đó, người dùng cũng phải tiếp tục giao dịch trên dYdX đã chuyển sang Lớp 2 và đạt được các mục tiêu nhất định để nhận được phần thưởng. Phương thức này không chỉ thưởng cho người dùng cũ mà còn thu hút họ tiếp tục sử dụng nền tảng Lớp 2 mới. Token được phân bổ cho chiến lược này chiếm khoảng 5% tổng nguồn cung.

Ưu đãi giao dịch

Cái gọi là ưu đãi giao dịch là phần thưởng được đặt cho người dùng giao dịch trên dYdX của Lớp 2. Phần mã thông báo này chiếm khoảng 20% tổng nguồn cung. Những phần thưởng này được tính dựa trên phí mà người dùng phải trả để hoàn thành giao dịch trên dYdX. Bạn có thể tìm thêm thông tin chi tiết trong tài liệu chính thức của dYdX.

Ưu đãi thanh khoản

Ưu đãi thanh khoản thực chất là một hình thức khuyến khích giao dịch bổ sung, nhằm mục đích thưởng cho các nhà cung cấp thanh khoản bằng token, tương tự như các ưu đãi token do các dự án DeFi khác cung cấp. Chiến lược khen thưởng này nhằm mục đích cải thiện điều kiện thanh khoản của người mua và người bán trên thị trường và khoảng 5,2% tổng nguồn cung cấp mã thông báo sẽ được phân phối cho các nhà cung cấp thanh khoản. Để biết cơ chế phân phối phần thưởng cụ thể, vui lòng tham khảo tài liệu do dYdX cung cấp.

Tác động của Token DYDX

Việc ra mắt mã thông báo DYDX đã đạt được kết quả đáng kể. Khối lượng giao dịch hàng ngày của sản phẩm hợp đồng vĩnh viễn của dYdX trên Lớp 2 lúc đầu chỉ là 30 triệu đô la Mỹ và đột ngột tăng lên khoảng 2 tỷ đô la Mỹ sau khi mã thông báo được tung ra, cho thấy một đường cong tăng trưởng đáng kinh ngạc. Điều này nhấn mạnh tiện ích to lớn của việc phát hành mã thông báo.

2.4 Những ràng buộc của Lớp 2 bắt đầu xuất hiện

Nhìn chung, việc dYdX chuyển sang chiến lược Lớp 2 đã đạt được những kết quả đáng kể. Việc chuyển sang Layer 2 không chỉ cứu vớt số phận của sản phẩm mà còn giúp nó trở thành một trong những dự án có uy tín trên thị trường. Với việc ra mắt token, dYdX đã thiết lập được vị thế độc tôn của mình trên thị trường sàn giao dịch phi tập trung.

Tuy nhiên, khi suy nghĩ sâu hơn về định vị sản phẩm, Antonio Juliano, người sáng lập dYdX, đã chỉ ra một câu hỏi khác: Nếu chúng ta không bao giờ có thể phi tập trung hoàn toàn, lợi thế của chúng ta so với Binance và FTX là gì? Chúng ta có thể làm gì tốt hơn họ gấp mười lần? ? Thành thật mà nói, lúc đó tôi thực sự không có câu trả lời chắc chắn.”

Mặc dù dYdX trên Lớp 2 đã đạt được thành công đáng kể nhưng nó vẫn phải đối mặt với nhiều bất ổn. Trước hết, nó không phải là một sàn giao dịch phi tập trung hoàn toàn. dYdX trên Lớp 2 thực sự là một sàn giao dịch phi tập trung kết hợp có sổ đặt hàng và công cụ khớp lệnh hoạt động theo cách tập trung, ngoài ra, mặc dù khả năng mở rộng của nó Đã có những cải tiến, nhưng dYdX cần phải xử lý nhiều giao dịch hơn để phát triển hơn nữa (điều này cũng cho thấy cơ sở hạ tầng vẫn đóng vai trò quan trọng trong việc phát triển sản phẩm); ngoài ra, dYdX cần một cơ sở hạ tầng được thiết kế riêng cho các sản phẩm của mình, mặc dù Lớp 2 cung cấp một mức độ tùy chỉnh môi trường, nhưng dYdX cần phải đi tiến thêm một bước nữa và làm cho môi trường phát triển phù hợp với sản phẩm của mình về mọi mặt. Vì lý do này, việc tiếp tục dựa vào các mạng hiện có làm giải pháp Lớp 2 không phải là câu trả lời lý tưởng.

Để phát triển thành một sản phẩm tốt hơn, dYdX không chỉ cần xử lý nhiều khối lượng giao dịch hơn mà còn củng cố vị thế của nó như một sàn giao dịch phi tập trung và bổ sung các tính năng phù hợp với một sàn giao dịch phi tập trung hoàn chỉnh. Do đó, dYdX quyết định chuyển đổi cơ sở hạ tầng blockchain của mình một lần nữa.

Sắp có phiên bản V4, dYdX chuyển thành Layer 1

3.1 Tại sao chọn chuỗi độc lập? Con đường hoàn thiện sự phân quyền

Như đã đề cập trước đó, người sáng lập dYdX Antonio Juliano đã suy nghĩ về cách phân biệt dYdX với các sàn giao dịch tập trung khác (CEX)? Liệu dYdX có thể coi việc theo đuổi sự phân cấp hoàn toàn của mình là một điểm bán hàng độc nhất không? Trong số nhiều lý do để tạo ra chuỗi độc lập, mục tiêu cốt lõi mà dYdX đã nhiều lần nhấn mạnh là “đạt được sự phân quyền toàn diện”.

Những người ủng hộ Ethereum có thể đặt câu hỏi làm thế nào có thể đạt được sự phân cấp bằng cách tách khỏi Ethereum, mạng Lớp 1 phi tập trung nhất, để khởi chạy một chuỗi chuyên dụng. Tuy nhiên, do dYdX không xử lý tất cả các hoạt động trên chuỗi của sản phẩm nên lợi thế phân cấp của Ethereum ở đây ít quan trọng hơn. Có lẽ những người ủng hộ Ethereum và dYdX có những định nghĩa khác nhau về phân quyền.

Điều dYdX thực sự muốn làm không phải là tận dụng mạng lưới phi tập trung ở một mức độ nào đó, mà là tiếp cận mọi khía cạnh của sản phẩm của họ theo cách hoàn toàn phi tập trung, điều này chắc chắn có nghĩa là tung ra blockchain của riêng họ. Điều này có nghĩa là việc chỉ hoạt động trên mạng phi tập trung nhất không tự động đảm bảo rằng sản phẩm của nó được phi tập trung hoàn toàn.

Bằng cách tung ra blockchain của riêng mình, dYdX đã quản lý thành công tất cả các hoạt động, bao gồm cả sổ đặt hàng, theo cách phi tập trung. dYdX Trading, đơn vị điều hành của dYdX, không còn tham gia vào bất kỳ khía cạnh kinh doanh nào của chuỗi khối dYdX.

Một điểm quan trọng khác là khả năng mở rộng. Bằng cách ra mắt chuỗi riêng của mình, dYdX không chỉ đạt được sự phân quyền hoàn toàn ở cấp độ sản phẩm mà còn giải quyết được vấn đề về khả năng mở rộng mà nó đã gặp phải trước đây. Mặc dù tốc độ xử lý của dYdX ở Lớp 1 có thể đạt 100 giao dịch mỗi giây, nhưng blockchain chạy tự động của nó hiện đã đạt được những cải tiến hiệu suất đáng kể và có thể xử lý khoảng 2.000 giao dịch mỗi giây, cải thiện hiệu suất gấp 20 lần. Bước nhảy vọt lớn về hiệu suất này có thể có tác động quan trọng đến chính sản phẩm của dYdx cũng như việc di chuyển mạng chính Ethereum của nó sang Lớp 2. Trong tương lai, dYdX có thể sẽ mang đến trải nghiệm giao dịch thân thiện hơn và nhanh hơn cho người dùng toàn cầu.

3.2 Tại sao chọn Cosmos?

Trong quá trình di chuyển sang chuỗi riêng, dYdX đã chọn Cosmos SDK làm khung blockchain. Giống như StarkEx, công ty đã sử dụng Starkware trước đây, dYdX thích chọn một khuôn khổ hoàn thiện hơn và thực hiện các điều chỉnh phù hợp theo nhu cầu và đặc điểm của sản phẩm của riêng mình hơn là xây dựng một blockchain từ đầu. Do đó, họ đã chọn Cosmos SDK - một trong những bộ công cụ phát triển blockchain được sử dụng phổ biến nhất trong ngành.

Vậy tại sao cụ thể là Cosmos SDK? Mặc dù dYdX không giải thích lý do lựa chọn của họ, nhưng nhìn chung ngành tin rằng tính linh hoạt của Cosmos SDK (nhiều giao thức đã điều chỉnh và cải tiến Cosmos SDK theo nhu cầu riêng của họ), cũng như những lợi thế của việc tận dụng tốt- hệ sinh thái đã được thiết lập mà cộng đồng Cosmos đã xây dựng, là những yếu tố ảnh hưởng, yếu tố quan trọng trong việc ra quyết định của họ. Trên thực tế, ngay sau khi ra mắt chuỗi chuyên dụng của mình, dYdX đã hợp tác với Noble, một chuỗi khác dựa trên Cosmos, để dễ dàng di chuyển USDC. Việc sử dụng cơ chế Giao tiếp giữa các chuỗi (IBC) của hệ sinh thái Cosmos để đạt được luồng dữ liệu trôi chảy giữa các chuỗi cũng là một tiện lợi lớn cho dYdX.

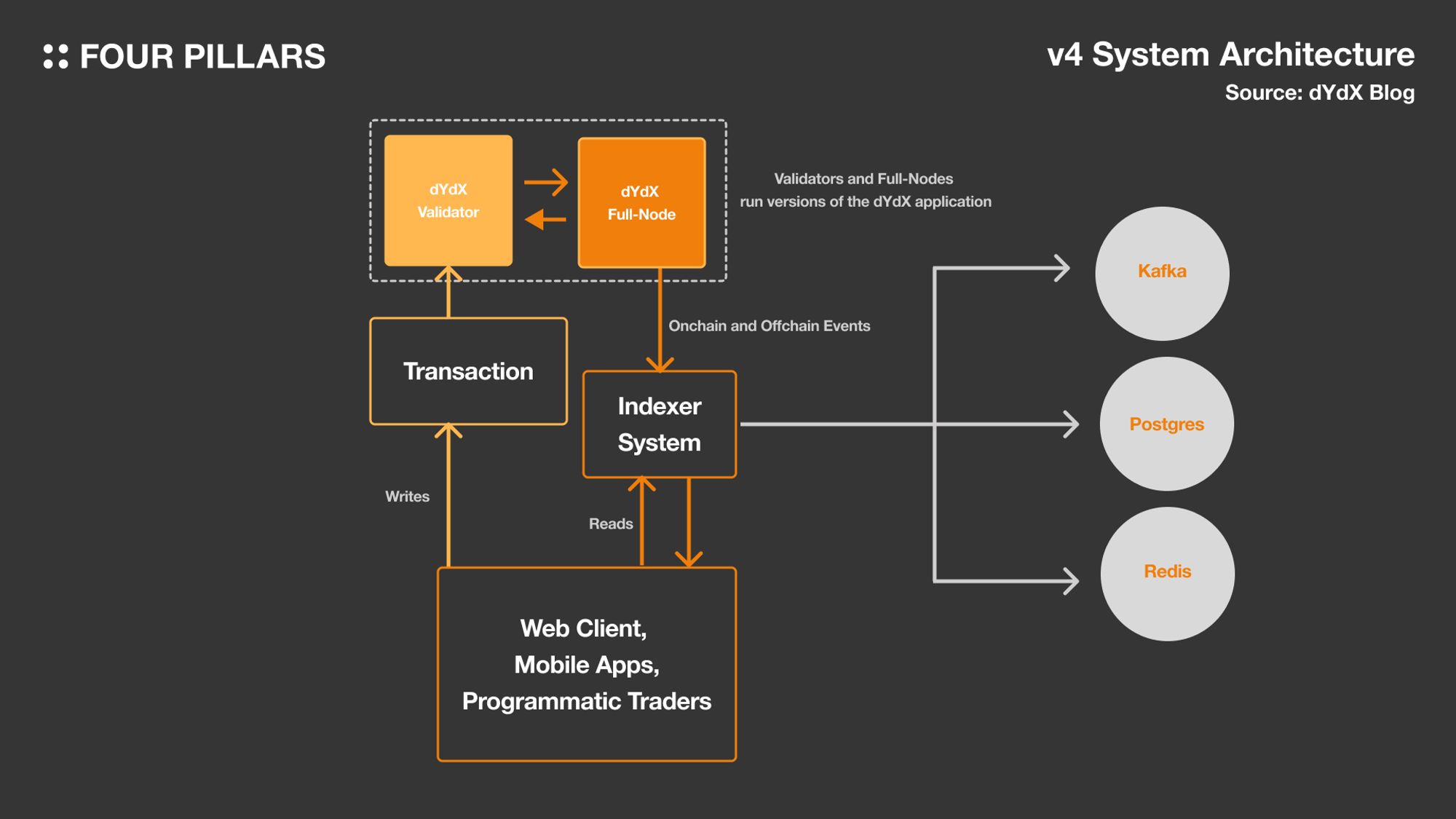

3.3 Phân tích chuyên sâu về kiến trúc

Kiến trúc cơ bản của dYdX dựa trên SDK Cosmos và tương tự như các chuỗi khối dựa trên Cosmos khác. Tuy nhiên, có những khác biệt giữa chúng, chẳng hạn như sự tồn tại của trình lập chỉ mục và giao diện người dùng, đồng thời trình xác thực trên dYdX có nhiều trách nhiệm hơn trình xác thực trên chuỗi Cosmos tiêu chuẩn. Hãy cùng tìm hiểu thêm về những khác biệt này.

3.3.1 Nút xác minh

Mặc dù chuỗi dYdX được xây dựng trên cơ sở SDK Cosmos nhưng vai trò của nó như một nút xác minh khác với vai trò của các nút chuỗi ứng dụng Cosmos khác. Các nút xác minh của chuỗi ứng dụng Cosmos thông thường chịu trách nhiệm chính trong việc truyền bá các giao dịch, xác minh các khối và đạt được sự đồng thuận. Tuy nhiên, trên dYdX, mỗi nút xác minh phải tự duy trì một sổ lệnh và lưu trữ các lệnh (các lệnh này không được phản ánh ở cấp độ đồng thuận ). Các nút xác thực quản lý sổ đặt hàng ngoài chuỗi, nghĩa là không có phí giao dịch khi người dùng đặt hoặc hủy đơn hàng.

Trong số tất cả các nút xác thực, nút đề xuất chịu trách nhiệm đề xuất nội dung của khối tiếp theo. Bằng cách này, khi người dùng đặt hàng, các nút đề xuất sẽ khớp với các đơn đặt hàng này và đưa chúng vào các khối được đề xuất, đồng thời tham gia vào quá trình đồng thuận.

Ngoài ra, các nút đầy đủ đóng một vai trò quan trọng trong dYdX, hỗ trợ hoạt động của bộ lập chỉ mục, điều này rất quan trọng đối với dịch vụ dYdX (tất nhiên, các nút đầy đủ cũng quan trọng không kém trong các chuỗi khối truyền thống).

3.3.2 Bộ chỉ mục

Như được hiển thị trong sơ đồ trên, người lập chỉ mục chịu trách nhiệm đọc dữ liệu từ các nút đầy đủ của chuỗi dYdX, lưu trữ và sau đó cung cấp thông tin này cho người dùng cuối theo cách tương thích với Web 2.0. Mặc dù bản thân giao thức có thể đảm nhận vai trò này nhưng các trình xác nhận và nút đầy đủ của dYdX không được tối ưu hóa cụ thể cho dịch vụ này, điều này có thể dẫn đến quá trình xử lý chậm và không hiệu quả. Ngoài ra, quá nhiều truy vấn trực tiếp có thể cản trở công việc chính của người xác thực (tham gia xác thực quá trình đồng thuận), vì vậy việc có một hệ thống lập chỉ mục chuyên dụng là rất quan trọng.

Postgres, Redis và Kafka ở phía bên phải của hình được sử dụng để lưu trữ dữ liệu trên chuỗi, dữ liệu ngoài chuỗi và truyền dữ liệu tương ứng đến dịch vụ lập chỉ mục.

3.3.3 Giao diện người dùng

Thiết kế front-end nhằm mục đích đơn giản hóa quá trình phát triển ứng dụng từ đầu đến cuối. Giao diện người dùng web dựa trên JavaScript và React lấy thông tin sổ đặt hàng từ những người lập chỉ mục thông qua API và gửi dữ liệu giao dịch trực tiếp đến chuỗi. dYdX đã biến mã giao diện người dùng thành nguồn mở và bất kỳ ai cũng có thể sử dụng giao diện giao diện người dùng của dYdX. Thiết bị đầu cuối di động, giống như thiết bị đầu cuối Web, có thể tương tác với người lập chỉ mục để lấy thông tin và ghi lại thông tin giao dịch trực tiếp trên chuỗi. Nó cũng là nguồn mở, cho phép mọi người triển khai và sử dụng nó.

3.3.4 Đơn hàng được xử lý như thế nào?

Chúng ta hãy xem cách các đơn đặt hàng trên chuỗi dYdX được xử lý cộng tác thông qua các thực thể trên.

Người dùng gửi đơn đặt hàng thông qua API hoặc giao diện người dùng.

Các đơn đặt hàng được gửi đến một trình xác thực, sau đó trình này sẽ truyền giao dịch đến các trình xác thực khác và các nút đầy đủ, đồng thời cập nhật sổ đặt hàng của họ.

Giống như các chuỗi khối dựa trên Cosmos SDK khác, nút đề xuất được chọn thông qua quy trình đồng thuận và nút này sẽ khớp và thêm đơn hàng vào khối tiếp theo.

Khối được đề xuất bước vào quá trình đồng thuận. Nếu được hơn 2/3 số nút xác minh xác nhận và bỏ phiếu, nó sẽ được ghi lại và gửi, sau đó được lưu trữ trong cơ sở dữ liệu trên chuỗi (và các nút đầy đủ).

Nếu khối không nhận được phiếu bầu của hơn 2/3 số nút xác thực, nó sẽ bị từ chối.

Sau khi khối được ghi lại và gửi, dữ liệu sẽ được truyền đến nút đầy đủ và bộ chỉ mục, đồng thời người lập chỉ mục sẽ đưa dữ liệu trở lại giao diện người dùng thông qua công nghệ API và Websocket.

3.4 Thay đổi về tiện ích mã thông báo

Rõ ràng, việc ra mắt một chuỗi chuyên dụng cũng sẽ dẫn đến những thay đổi về tiện ích của token.

Như đã đề cập trước đó, mục tiêu chính của chuỗi khối dYdX là “phân quyền hoàn toàn”. Trước đây, dYdX có phạm vi quản trị hạn chế và trên chuỗi dYdX, tất cả các khía cạnh của sản phẩm sẽ được xác định bởi chủ sở hữu mã thông báo DYDX. Một thay đổi quan trọng khác là trước đây tất cả thu nhập do dYdX tạo ra đều thuộc sở hữu của dYdX Trading, trong khi trên chuỗi dYdX, những khoản thu nhập này sẽ được phân phối cho chủ sở hữu mã thông báo DYDX. Điều này dự kiến sẽ làm tăng nhu cầu về mã thông báo dYdX - sự phát triển của giao thức sẽ mang lại nhiều doanh thu hơn, dẫn đến lợi nhuận kỳ vọng cao hơn, tăng sức hấp dẫn của chính tài sản, cuối cùng là tăng nhu cầu thị trường và giá trị của tài sản.

3.5 Thay đổi về quản trị

Quản trị trên chuỗi dYdX có thể xác định những điều sau:

Thêm hoặc xóa tài sản mới;

Thay đổi các tham số giao thức;

Sửa đổi danh sách bên thứ ba cung cấp thông tin về giá;

điều chỉnh tỷ giá;

Sửa đổi cơ chế thưởng giao dịch. ;

Điều chỉnh các tham số của mô-đun x/phân phối (xác định cách phân phối phần thưởng từ Cosmos);

Điều chỉnh các tham số của mô-đun x/stake (liên quan đến cài đặt đặt cược trong Cosmos).

Thay đổi công thức tính tỷ lệ cấp vốn;

Quản lý quỹ bảo hiểm...

Như đã nêu trước đây, dYdX Trading, công ty tạo ra dYdX hoặc dYdX Foundation sẽ không chủ trì bất kỳ đề xuất hoặc thảo luận quản trị nào. Quyền ra quyết định liên quan đến các dịch vụ dYdX hiện nằm trong tay người nắm giữ mã thông báo DYDX. Sự thay đổi này là điểm khác biệt chính giữa chuỗi dYdX và các phiên bản trước đó của nó. Nó cũng giải quyết vấn đề khác biệt hóa mà Antonio Juliano đang nghĩ đến – dYdX khác biệt như thế nào với các sàn giao dịch tập trung khác (CEX).

Tầm quan trọng của sự tiến hóa dYdX

Cho đến nay, chúng ta đã thảo luận về toàn bộ quá trình của dYdX từ những ngày đầu thành lập, cho đến việc có chuỗi dYdX của riêng nó. Do chuỗi dYdX chỉ mới bắt đầu hoạt động nên còn quá sớm để tuyên bố sự thành công của dự án. Tuy nhiên, quỹ đạo của dYdX trong 5 năm qua đủ để chúng ta rút ra một số bài học.

4.1 Phát triển cơ sở hạ tầng vẫn còn quan trọng

Quá trình phát triển sản phẩm của dYdX đã trải qua nhiều giai đoạn phát triển: bắt đầu từ mạng chính Ethereum, chuyển sang Lớp 1 và cuối cùng ra mắt chuỗi của riêng mình. Mặc dù cơ sở hạ tầng blockchain tiếp tục phát triển và sẽ tiếp tục phát triển trong tương lai, hành trình của dYdX chứng minh rằng sự phát triển của cơ sở hạ tầng blockchain có tác động đáng kể đến việc cải thiện chất lượng sản phẩm. Việc dYdX chuyển từ Rollup sang chuỗi tự tạo cũng đủ chứng minh rằng một mình Rollup không thể giải quyết triệt để vấn đề về khả năng mở rộng. Cả Rollup và Lớp 1 cần tiếp tục phát triển trước khi chúng thực sự có thể trở thành một blockchain phổ quát có thể mở rộng hoàn toàn. Việc xây dựng cơ sở hạ tầng blockchain vẫn rất quan trọng. Tôi thường ví cơ sở hạ tầng giống như “ranh giới của trí tưởng tượng.” Nếu xem xét các hạn chế về khả năng mở rộng trước khi xây dựng một sản phẩm, điều này thực sự sẽ dẫn đến những bất lợi tự nhiên ở sản phẩm so với các dịch vụ (tập trung) hiện có. Mặc dù tôi không nghĩ blockchain sẽ luôn phải cạnh tranh với các dịch vụ hiện có. Nhưng đối với những sản phẩm cần cạnh tranh (như dYdX), việc phát triển cơ sở hạ tầng là rất quan trọng.

4.2 Rollup không phải là thuốc chữa bách bệnh

Xem xét rất nhiều Rollup đã xuất hiện trên thị trường trong một hoặc hai năm qua, có thể nói rằng chúng ta đang ở trong “Kỷ nguyên Rollup”. Hiện tại, Rollup, Rollup as a Service (RaaS), Rollup Software Development Kit (SDK), v.v. có ở khắp mọi nơi và các chuyên gia trong ngành thường khuyên bạn nên sử dụng Rollup để xây dựng sản phẩm. Tuy nhiên, Rollup không phải là giải pháp phù hợp cho mọi vấn đề. Đối với dYdX, dự án chỉ đạt được sự phân cấp thực sự sau khi khởi chạy blockchain của riêng mình, điều này phản ánh những hạn chế của Cuộn lớp 2. Mặc dù một số người đã chỉ trích việc dYdX tự mình tung ra chuỗi là “quyết định tồi tệ nhất” nhưng bài viết này đã nêu chi tiết rằng quyết định của dYdX đã được cân nhắc kỹ lưỡng, không hề vội vàng hay phi lý (tất nhiên, quyết định này không chỉ nhằm tăng giá). của mã thông báo).

Việc tận dụng các tính năng bảo mật của Ethereum thực sự rất quan trọng để thiết lập tính hợp pháp của sản phẩm, nhưng nếu không có khả năng triển khai các dịch vụ phi tập trung thực sự thông qua Rollup thì tác động của lợi thế này có thể bị hạn chế. Một số có thể thích gắn bó với Ethereum ngay cả khi có một số thành phần tập trung trong quy trình kinh doanh, trong khi những thành phần khác (chẳng hạn như dYdX) có thể ưu tiên phân cấp hoàn toàn quy trình. Điểm mấu chốt là không thể cho rằng không có cách tiếp cận nào là “phi tập trung hơn cách kia” và sự lựa chọn phải dựa trên bản chất của sản phẩm và sở thích cá nhân. Hãy nhớ rằng Rollup không phải lúc nào cũng là giải pháp lý tưởng.

4.3 Tính linh hoạt là rất quan trọng

Bằng cách thực hiện những thay đổi cơ bản để đáp ứng với những thay đổi trên thị trường và ngành, dYdX không chỉ tồn tại mà còn trở thành dự án hàng đầu trong lĩnh vực DEX. Mặc dù nhiều người luôn đánh giá dYdX là một sản phẩm thành công nhưng nếu nhìn lại lịch sử, bạn sẽ thấy dYdX đã từng đứng trên bờ vực phá sản. Tuy nhiên, dYdX đã nhanh chóng thích nghi với những thay đổi của thị trường và ngành và cuối cùng đã thành công. Nếu dYdX dính vào mạng chính Ethereum, nó có thể dần dần rút lui khỏi giai đoạn lịch sử. Bài học quan trọng ở đây là khả năng theo dõi liên tục xu hướng thị trường và điều chỉnh dựa trên hoàn cảnh của chính bạn là rất quan trọng.

Vì vậy, dYdX là một trường hợp điển hình có giá trị cho những ai đang gặp khó khăn trong việc phát triển sản phẩm. Đôi khi, vấn đề có thể không nằm ở bản thân sản phẩm mà nằm ở cơ sở hạ tầng mà nó dựa vào.

Kết luận: Tương lai của dYdX là gì?

Do chuỗi dYdX mới được ra mắt và các giao dịch trên dYdX V4 mới bắt đầu nên vẫn còn quá sớm để đánh giá sự thành công của nó với tư cách là một blockchain độc lập. Tuy nhiên, trong hơn 5 năm qua, dYdX đã tạo dựng được uy tín đối với nhiều nhà giao dịch và không ngừng cải tiến sản phẩm của mình. Tôi nghĩ thương hiệu dYdX đã có giá trị nội tại đáng kể.

Tôi nhấn mạnh rằng nhiều sản phẩm vẫn cần phải dựa vào hoạt động độc lập của Lớp 1. Mặc dù nhiều nhà nghiên cứu hiện đang tập trung vào chuỗi khối Rollup và mô-đun, tôi vẫn nghĩ Lớp 1 là điều cần thiết. Mặc dù tường thuật về chuỗi ứng dụng Cosmos không xung đột với chuỗi khối mô-đun, nhưng thực tế là dYdX đã phát triển thành Lớp 1 độc lập mang tính biểu tượng và sự phát triển độc lập của nó đã trở thành một trường hợp quan trọng mà tôi đang chú ý.

Vì vậy, sự thành công hay thất bại của chuỗi dYdX cũng rất quan trọng đối với tôi. Thành thật mà nói, tôi hy vọng nó thành công vì nó sẽ cung cấp tài liệu tham khảo và động viên cho nhiều dự án hiện đang “mắc kẹt” trong Rollup để khởi chạy các chuỗi khối độc lập của riêng họ.