PSE Trading: Thỏa thuận không thanh lý có phải là một kế hoạch Ponzi không?

Tác giả gốc: Nhà phân tích giao dịch PSE@Daniel hoa

giới thiệu

Kể từ khi blockchain phát triển, lĩnh vực DeFi đã phát triển trưởng thành nhất và cho vay là một trong những lĩnh vực cốt lõi của nó. Trong một thị trường tăng giá, việc vay mượn thường là động cơ khởi động thị trường. Các nhà đầu tư thường thế chấp BTC và cho vay USDT để mua BTC, thúc đẩy thị trường đi lên đồng thời thu được nhiều lợi nhuận vượt trội hơn. Tuy nhiên, khi cơn sốt trên thị trường tiền điện tử mờ dần, Sự suy giảm giá BTC cũng thường dẫn đến thanh lý hàng loạt, với giá BTC giảm xuống điểm đóng băng. Để đạt được mục tiêu “thị trường giá lên vĩnh cửu”, nhiều thỏa thuận “không thanh lý” đã được đưa ra trên thị trường, cho phép các nhà đầu tư được hưởng lợi nhuận vượt mức mà không phải đối mặt với nguy cơ “thanh lý”. Bài viết này sẽ phân tích một số điểm chung “không” các thỏa thuận thanh lý trên thị trường. Chúng ta hãy phân loại thỏa thuận thanh lý và trước tiên hãy nói về kết luận. Cái gọi là không thanh lý thực chất là chuyển giao rủi ro, nhưng khi các nhà đầu tư kiếm được lợi nhuận khi len ra khỏi lông cừu, ai đó phải chịu rủi ro.

1. Sự khác biệt giữa không có thỏa thuận thanh lý

1.1 Dùng tài sản thế chấp khác để “thanh lý” trước

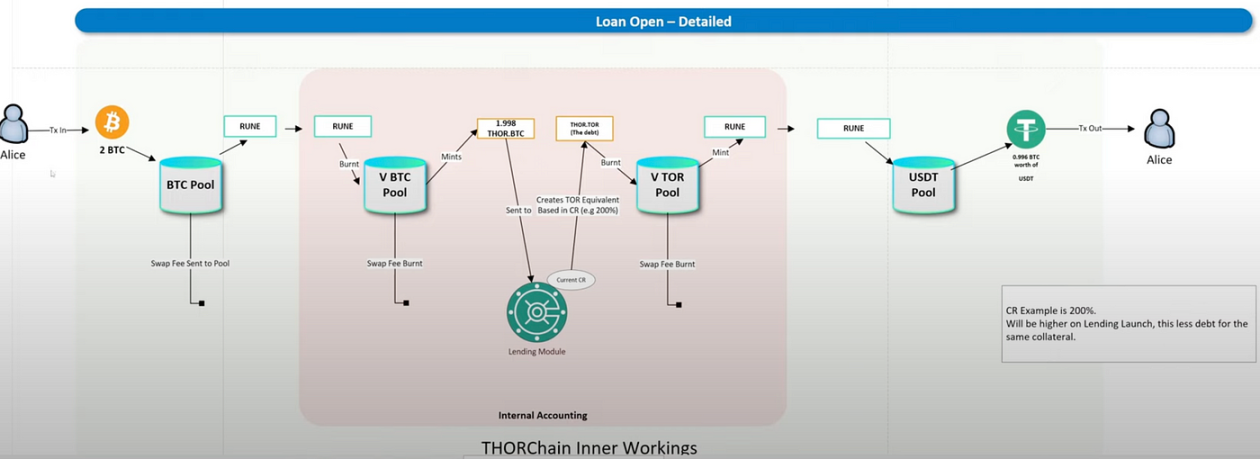

Thorchain là một đại diện tiêu biểu, Thorchain là một giao thức xuyên chuỗi sẽ thiết lập nhiều nhóm tài sản khác nhau trên mỗi chuỗi, chẳng hạn như BTC/RUNE (Rune là tiền tệ nền tảng), v.v. Khi người dùng cần chéo các tài sản, họ cần thêm Arb chuỗi Thay thế BTC bằng Rune, sau đó thay thế Rune bằng ETH của chuỗi OP. Trong quá trình vay, bạn cần đổi BTC lấy Rune > Rune, đốt để tạo Thor BTC (tài sản tổng hợp) > Thor BTC, đổi lấy Thor TOR (đồng tiền ổn định chính thức), đốt Mint để tạo Rune > Rune và cuối cùng đổi lấy USDT. Trong quá trình này, Rune cuối cùng sẽ giảm giá vì USDT được tạo ra bằng cách đốt và người dùng cần phải trả từng khoản phí Swap cho LP nên không bị tính lãi khi cho vay. để cho vay USDT nên bạn không cần quan tâm đến việc BTC tăng lên, nó sẽ không bao giờ bị “thanh lý” hoặc đã được “thanh lý” từ trước.

Hình 1 Phương thức cho vay Thorchain

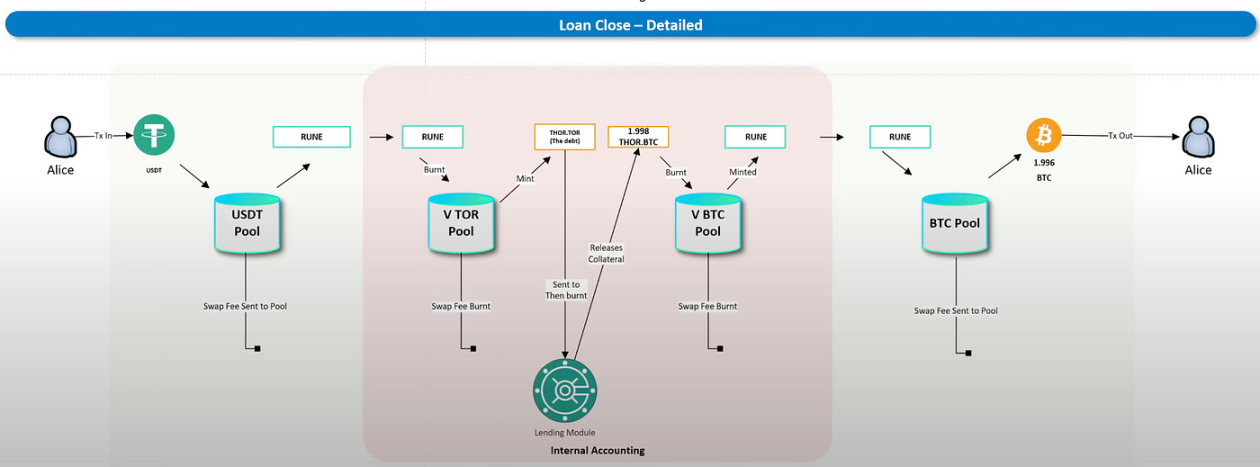

Nếu thỏa thuận không có “thanh lý” và không có lãi thì người cho vay không bao giờ có thể trả được tiền, tuy nhiên cũng có một tình huống cực đoan là khi thị trường giá lên, người cho vay sẽ muốn trả nợ và nhận được nhiều tiền hơn vì giá cả tăng lên. Giá BTC. Thu nhập bằng BTC. Quá trình như sau: USDT được thay thế bằng Rune > Rune được đốt vào Mint để trở thành Thor TOR, Thor TOR được thay thế bằng Thor BTC và sau đó được đốt để tạo ra Rune, và cuối cùng Rune được hoán đổi thành BTC và trả lại cho khách hàng. Trong quá trình này, bạn sẽ thấy rằng Rune đã trở thành biến số lớn nhất. Mint Rune sẽ lấy lại BTC đã thế chấp. Nếu có quá nhiều người hoàn trả số tiền đó, Rune không giới hạn sẽ được đúc, cuối cùng dẫn đến sụp đổ.

Hình 2 Phương thức hoàn trả Thorchain

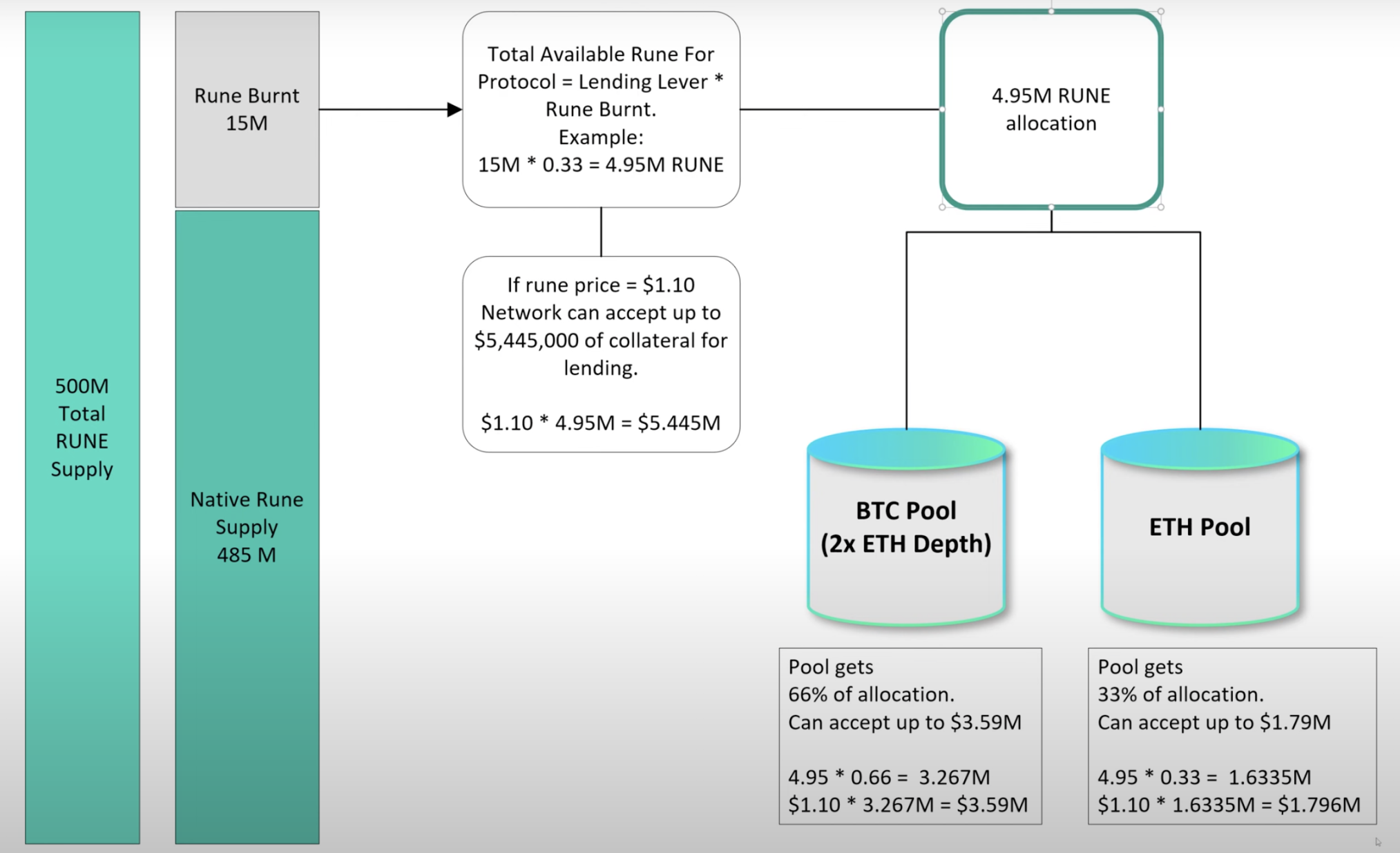

Do đó, Thorchain đã đặt số lượng Mint tối đa, đây là mức trần nợ, giới hạn trên hiện tại là 500 M và Rune gốc là 485 M, là Rune có thể chứa 15 M Mint. Thorchain sẽ đặt giá trị Cấp độ cho vay được nhân lên cuối cùng bằng với số lượng Rune có thể đốt được. Dựa trên giá hiện tại của Rune, giá trị của USDT có thể được cho vay có thể được tính ra.

Hình 3 Tổng số lượng Rune

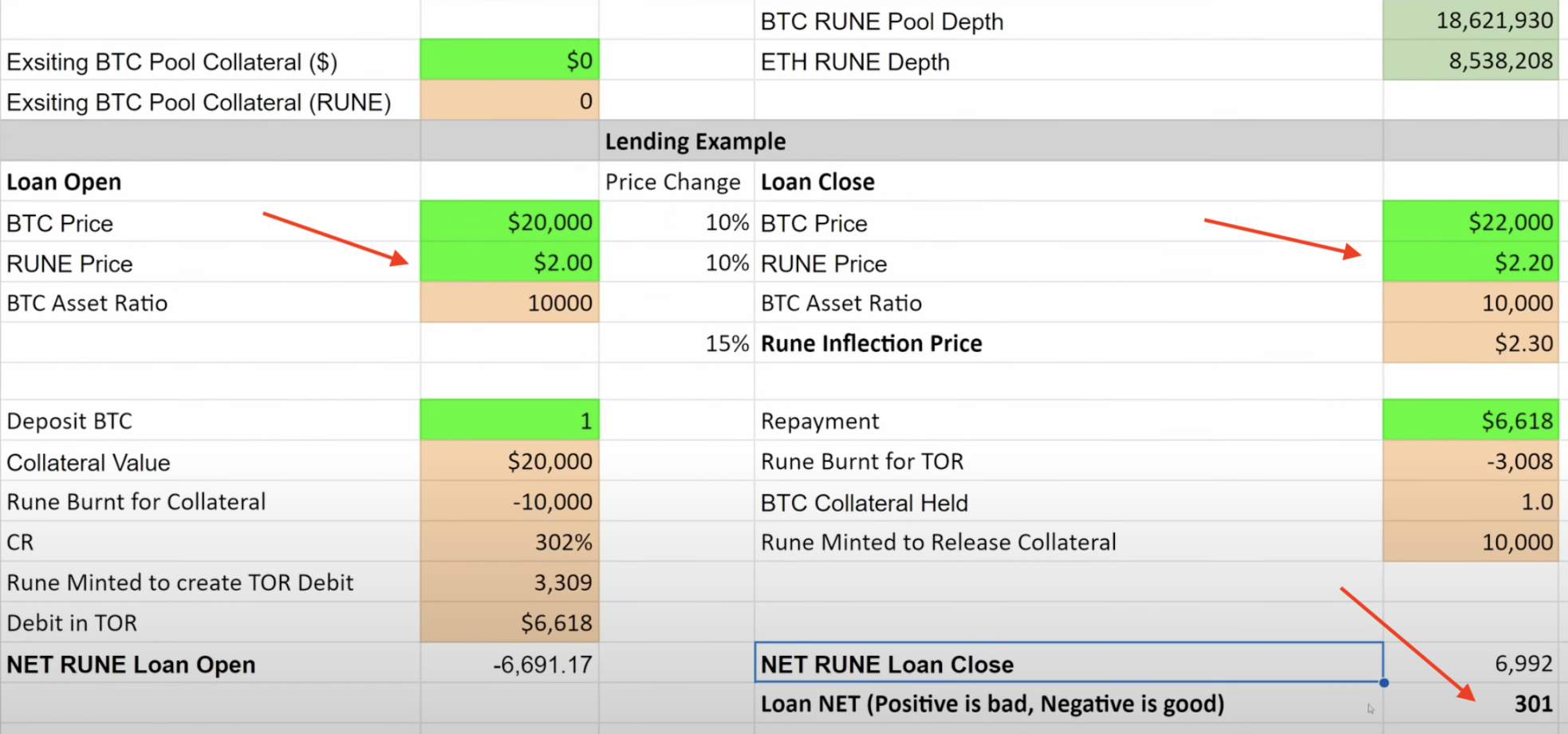

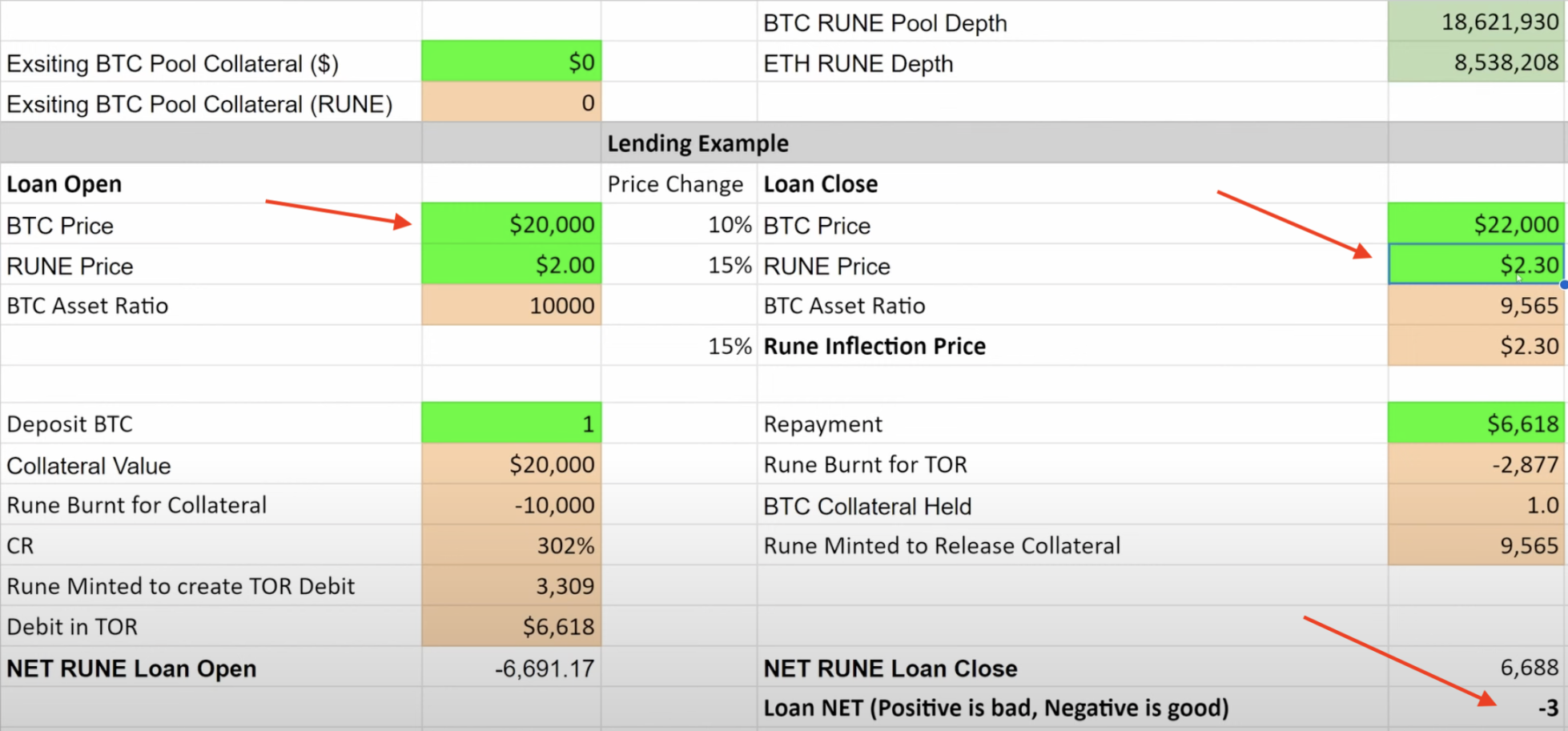

Ngoài ra, tỷ lệ giá của Rune so với giá BTC cũng là yếu tố quyết định sự thành công của thỏa thuận, có thể thấy từ hai hình dưới đây, khi giá BTC và Rune tăng cùng lúc 20% đến thời gian, người dùng sẽ trả thêm 301 Rune Mint để hoàn trả, tương đương với So với Rune bị đốt cháy khi cho vay, khi giá Rune tăng 30%, Rune sẽ không được đúc trong quá trình trả nợ và giao thức vẫn còn Ngược lại, nếu giá BTC tăng cao hơn nhiều so với mức tăng của giá Rune thì giao thức sẽ đúc thêm nhiều Rune hơn, khiến cơ chế sụp đổ. giới hạn, giao thức sẽ tăng tỷ lệ Tài sản thế chấp lên tối đa 500%, buộc người dùng không cho vay thêm USDT nữa. Giả sử rằng nó đạt 500 M Runes. Khi ra mắt, giao thức cũng sẽ chấm dứt tất cả các khoản hoàn trả khoản vay cho đến khi giá BTC đạt được rơi ra và không cần đúc thêm Rune nữa.

Hình 4 Tác động của việc thay đổi giá Rune đến giao thức

Hình 5 Tác động của việc thay đổi giá Rune đến giao thức

Không khó để nhận ra rằng chỉ khi giao thức tiếp tục vay tiền thì tốt cho bản thân giao thức (giảm phát của Rune), nhưng lại không thể chịu được các khoản hoàn trả quy mô lớn (lạm phát của Rune), nên mô hình của Thorchain chắc chắn sẽ không có khả năng thành công ... Nếu bạn muốn mở rộng quy mô thì đó chính là bi kịch của Luna 2.0. Thứ hai, do số lượng khoản vay cũng được kiểm soát thông qua tỷ lệ tài sản thế chấp nên CR của nền tảng là 200% -500%, cao hơn nhiều so với mức 120-150% của các nền tảng cho vay truyền thống như AAVE. quá thấp, không có lợi cho việc cho vay ở các thị trường trưởng thành.

1.2 Chuyển rủi ro thanh lý cho Bên cho vay

Cruise.Fi là một nền tảng cho vay thế chấp và tài sản thế chấp của nó là stETH. Bằng cách thuê ngoài đường dây thanh lý cho những Người cho vay khác, miễn là luôn có người dùng tiếp quản thì về mặt lý thuyết sẽ không có việc thanh lý. việc giảm bớt sẽ có nhiều chỗ hơn cho việc thực hiện đơn hàng và người dùng nhận đơn hàng có thể nhận được nhiều lợi ích hơn (thu nhập cho vay cơ bản + phần thưởng bổ sung ETH).

Quá trình vay: Khi người dùng thế chấp stETH, USDx sẽ được tạo ra. Người dùng có thể lấy USDx vào nhóm Curve và cuối cùng đổi nó lấy USDC, và tiền lãi do stETH tạo ra cuối cùng sẽ được chuyển cho Người cho vay. Có hai cách để duy trì giá USDx

1: Khi giá USDx quá cao, một phần thu nhập stETH sẽ được trao cho Người vay để trợ cấp chi phí đi vay 2: Khi giá USDx quá thấp, một phần stETH sẽ được chuyển thành chi phí đi vay và được trợ cấp cho Người cho vay.

Hình 6 Đường cong giá USDx

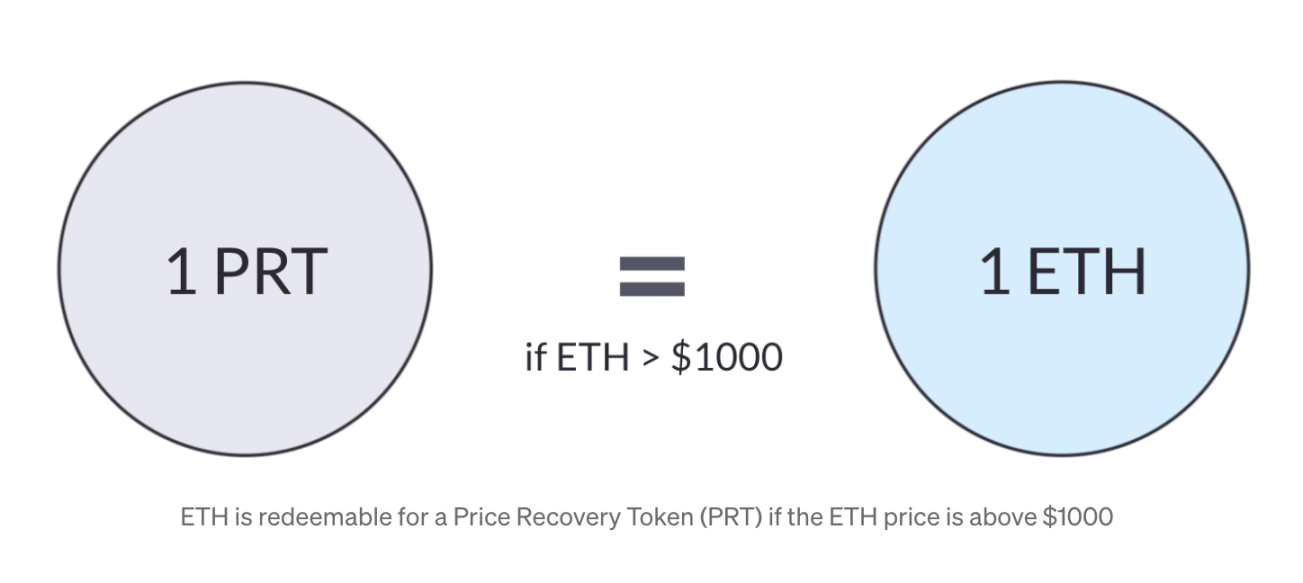

Vậy làm thế nào để dự án đạt được trạng thái không thanh lý? Ở đây giả định rằng ETH được thế chấp là 1.500 USD và giá thanh lý là 1.000 USD. Khi thanh lý xảy ra, nền tảng trước tiên sẽ khóa tài sản thế chấp (stETH), sau đó cung cấp thu nhập từ cam kết stETH cho Người vay và sử dụng thu nhập cam kết stETH để giữ lại một phần vị thế ban đầu. Vị trí vượt quá thu nhập stETH sẽ bị đình chỉ, nhưng theo cách này Điểm bất lợi là khi tỷ lệ cam kết ETH tăng lên, nó sẽ ảnh hưởng đến thu nhập của stETH, dẫn đến số lượng vị trí có thể được giữ lại nhỏ hơn.

Đối với các vị trí ban đầu được thanh lý, nền tảng sẽ tạo ra Mã thông báo phục hồi giá. Khi ETH trở lại trên đường thanh lý, Người cho vay có thể lấy phần PRT này và đổi lấy ETH theo tỷ lệ 1: 1. Bằng cách này, so sánh với các nền tảng cho vay truyền thống, nó mang lại lợi nhuận cao hơn nhiều vì nó cung cấp một lớp thu nhập vượt mức của ETH chứ không chỉ lãi cho vay. Tất nhiên, nếu Người cho vay không tin rằng ETH sẽ tăng trên 1.000 USD, Người cho vay cũng có thể bán PRT trên thị trường thứ cấp. Dự án vẫn đang ở giai đoạn đầu, nhiều dữ liệu và thị trường thứ cấp vẫn chưa hoàn thiện. Tác giả cũng đưa ra nhận định dự đoán táo bạo, nếu Người cho vay bán PRT trên thị trường thứ cấp thì Người đi vay cũng có thể lấy lại vị thế của mình với mức giá thấp hơn (so với việc đảm bảo vị thế) và cũng có thể thu được lợi nhuận vượt mức trong tương lai từ ETH.

Hình 7 Quy trình đổi ETH

Nhưng dự án cũng có một nhược điểm là dự án chỉ có thể phát triển trong thị trường giá lên (ngay cả khi xảy ra đợt điều chỉnh lớn thì sẽ có những người nắm giữ “niềm tin” vào ETH để cung cấp thanh khoản). Nếu thị trường giá xuống xuất hiện và tâm lý thị trường giảm xuống mức thấp nhất điểm đóng băng, tính thanh khoản sẽ cạn kiệt, nó cũng sẽ gây ra mối đe dọa đáng kể cho nền tảng và có thể không có nhiều người dùng sẵn sàng đến với nền tảng để làm Người cho vay, vì bản thân thỏa thuận đã chuyển mọi rủi ro cho Người cho vay.

1.3 Lãi suất bao gồm lãi vay

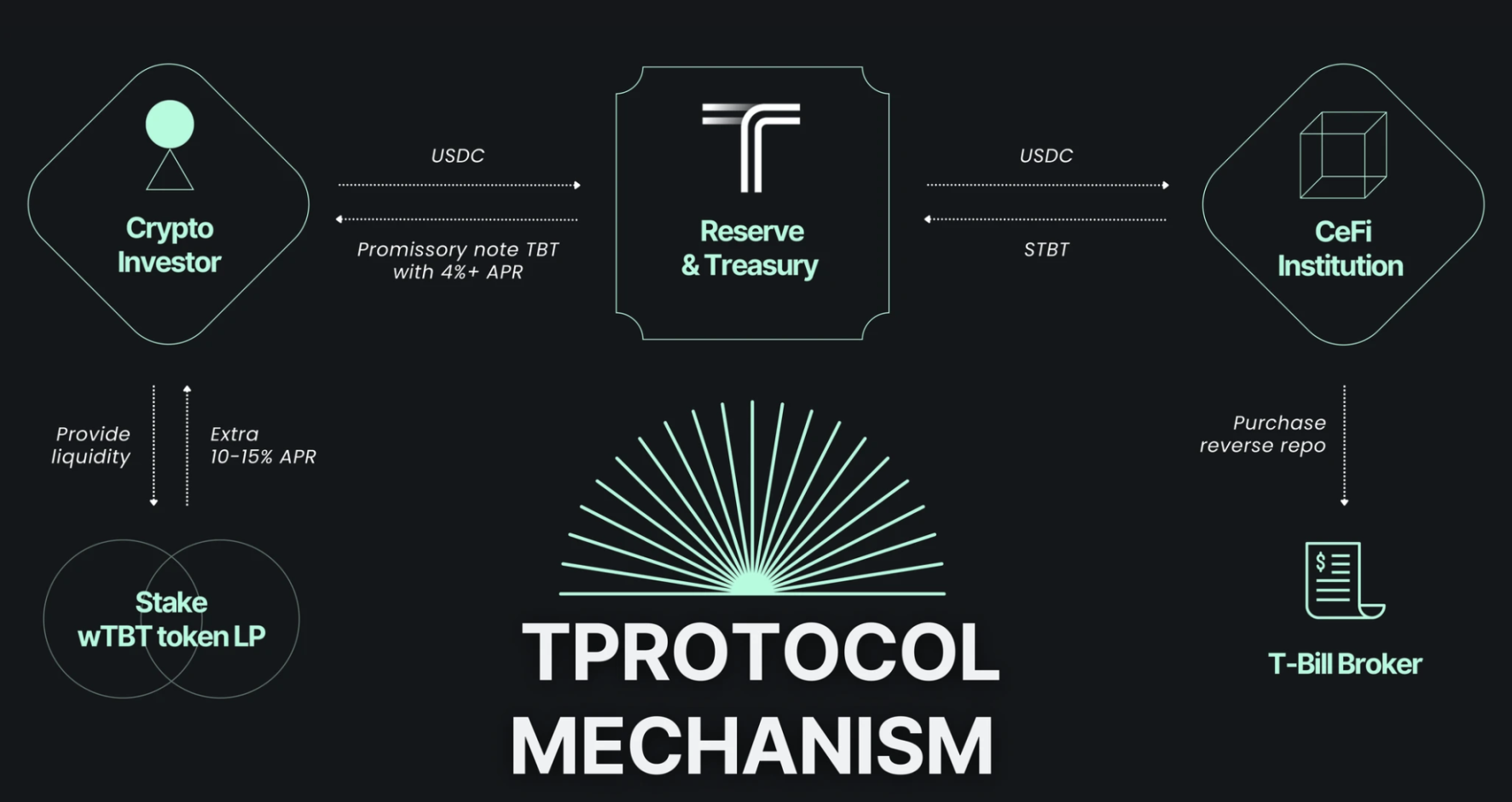

Làn sóng tăng lãi suất của Cục Dự trữ Liên bang cũng dẫn đến một số giao thức không thanh lý RWA, đáng chú ý nhất và lớn nhất là Giao thức T. STBT là token đóng gói trái phiếu Hoa Kỳ do các tổ chức MatrixDock của Hoa Kỳ và trái phiếu Hoa Kỳ phát hành. lợi suất là 1: 1 Rivet, TBT Đây là phiên bản đóng gói của STBT do T Protocol phát hành. Nó sử dụng phương thức rebase để phát hành tiền thu được từ trái phiếu Hoa Kỳ cho người dùng nền tảng. Người dùng chỉ cần nhập USDC để đúc TBT và tận hưởng số tiền thu được từ trái phiếu Hoa Kỳ.

Hình 8 T Quy trình nội bộ của Giao thức

Điểm nổi bật lớn nhất là lãi suất mà nền tảng tính luôn thấp hơn lãi suất trái phiếu Mỹ, giả sử lãi suất trái phiếu Mỹ là 5% thì lãi suất nền tảng tính khoảng 4,5% và được phân phối cho Người cho vay, trong đó 0,5% là được sử dụng làm phí xử lý, để MatrixDock có thể thế chấp gói trái phiếu Mỹ. Token có thể được vay không lãi suất, nhưng làm thế nào để giải quyết vấn đề không thanh lý? Về cơ bản, nền tảng này cũng áp dụng logic cho vay đô la Mỹ làm tài sản thế chấp và không bị ảnh hưởng bởi các tài sản như BTC. LTV hiện tại là 100%. Khi MatrixDock thế chấp một triệu đô la Mỹ khoản nợ của Mỹ, nó có thể cho vay một triệu đô la Mỹ bằng loại tiền tệ ổn định. Khi người dùng muốn trả lại loại tiền tệ ổn định của mình, MatrixDock sẽ thanh lý khoản nợ Hoa Kỳ mà anh ta sở hữu. , các khoản thanh toán bằng nhau sẽ được thực hiện cho người dùng và người dùng lớn cần đợi ba ngày làm việc để hoàn tất thanh toán.

Nhưng cũng có những điểm nguy hiểm, khi MatrixDock nhận được khoản vay, nếu thực hiện các khoản đầu tư rủi ro cao và các hành vi khác, người dùng sẽ có nguy cơ không thể mua lại khoản nợ của Mỹ ngay lập tức. , đồng thời còn có những điểm mù và sự mờ đục về quy định.Do đó, quá trình tìm kiếm sự hợp tác từ các tổ chức nợ khác của Mỹ của T Protocol cũng trở nên cực kỳ chậm chạp và mức trần bị hạn chế. Thứ hai, với việc nới lỏng các chính sách tiền tệ vĩ mô trong tương lai, lợi suất trái phiếu Mỹ sẽ bắt đầu giảm, khi lãi suất giảm, người dùng sẽ không cần phải gửi tiền trên nền tảng này nữa mà chuyển sang các nền tảng cho vay khác.

2. Tóm tắt và suy ngẫm

Tác giả tin rằng hầu hết các giao thức không thanh lý cho đến nay đều là thanh lý giả, thực sự chuyển rủi ro từ Người vay sang nơi khác. Ví dụ: Thorchain chuyển rủi ro cho chính giao thức và những người nắm giữ mã thông báo Rune, và Cruise.Fi chuyển rủi ro cho chính giao thức và chủ sở hữu mã thông báo Rune. Bằng cách chuyển sang Lender, T Protocol đã chuyển rủi ro sang quy định không rõ ràng. Không khó để nhận thấy các loại thỏa thuận này đều có điểm yếu: khó đạt được tính kinh tế theo quy mô, bởi bản thân việc vay mượn đã không công bằng đối với một bên nào đó, và lợi ích “cao” ngắn hạn mà việc này mang lại. khó đạt được sự không công bằng. Liên tục và không ổn định đối với người dùng. Người dùng cuối cùng sẽ sử dụng các nền tảng cho vay truyền thống như AAVE để chấp nhận thanh lý trong khi vẫn đảm bảo sự công bằng. Bản chất của việc thanh lý là mất khả năng thanh toán. Bất kỳ tài sản nào cũng sẽ biến động. Trên thế giới không có khoản đầu tư nào mà không có rủi ro. Chỉ cần có biến động, sẽ có một thời điểm mất khả năng thanh toán. Tài chính truyền thống chưa được thiết kế từ khi ra đời đến nay hiện tại Một khoản đầu tư hoàn hảo không có rủi ro mà không có sự biến động cao của thế giới tiền điện tử. Thỏa thuận “không thanh lý” có thể sẽ xuất hiện trở lại trước mắt công chúng một cách tương đối “ổn định”, nhưng lông cừu đến từ con cừu, cuối cùng một bên sẽ phải chấp nhận một cái giá đau đớn.