Khủng hoảng CRV lên men, chuyện gì sẽ xảy ra tiếp theo?

Cuộc khủng hoảng của Curve tiếp tục âm ỉ.

Bị ảnh hưởng bởi sự cố bảo mật và rủi ro thanh lý tiềm ẩn, CRV tiếp tục giảm trong ngày hôm nay, có thời điểm đạt mức thấp nhất là 0,482 USD và đã phục hồi lên 0,58 USD vào thời điểm xuất bản, nhưng mức giảm trong 24 giờ vẫn là 8,13%.

Đồng thời, các token quản trị của các dự án sinh thái lớn của Curve cũng phải chịu những thất bại nặng nề, trong số đó, Convex (CVX), được gắn chặt nhất, đã giảm xuống mức thấp nhất là 2,884 USD và hiện ở mức 3,034 USD, trong 24 giờ. giảm 11%.

Do nguy cơ thanh lý nợ xấu tiềm ẩn, nhiều dự án cho vay như Aave và Frax cũng đồng loạt giảm giá.AAVE tạm thời báo cáo ở mức 64,61 USD, giảm 8,87% trong 24 giờ; FXS tạm thời báo cáo ở mức 5,69 USD, giảm trong 24 giờ là 5,03%.

Tác động của sự lan rộng liên tục thậm chí còn khiến toàn bộ lĩnh vực DeFi trở nên bi quan.

Chính xác thì mối nguy hiểm chính mà Curve phải đối mặt lúc này là gì?

Dù chỉ mới trôi qua một ngày,Nguồn gốc khủng hoảng chính của Curve ngày nay đã thay đổi.

Nếu rủi ro chính mà Curve phải đối mặt ngày hôm qua đến từ mối đe dọa bảo mật hợp đồng do lỗ hổng Vyper gây ra, thì hôm nay nóRủi ro chính là nguy cơ thanh lý kho nợ của CRV trên các nền tảng cho vay lớn, trong đó sức khỏe của kho nợ cá nhân của người sáng lập Curve Michael Egorov là rất quan trọng.。

Nói rõ hơn, hai mối đe dọa này về cơ bản không giống nhau. Ngay cả khi không có sơ hở của Vyper, nếu thị trường tiếp tục giảm, rủi ro thanh lý kho nợ của Egorov sớm hay muộn cũng sẽ lộ ra, nhưng lần này Vyper đã dùng làm cầu chì để đưa “sấm sét” này ra bàn đàm phán.

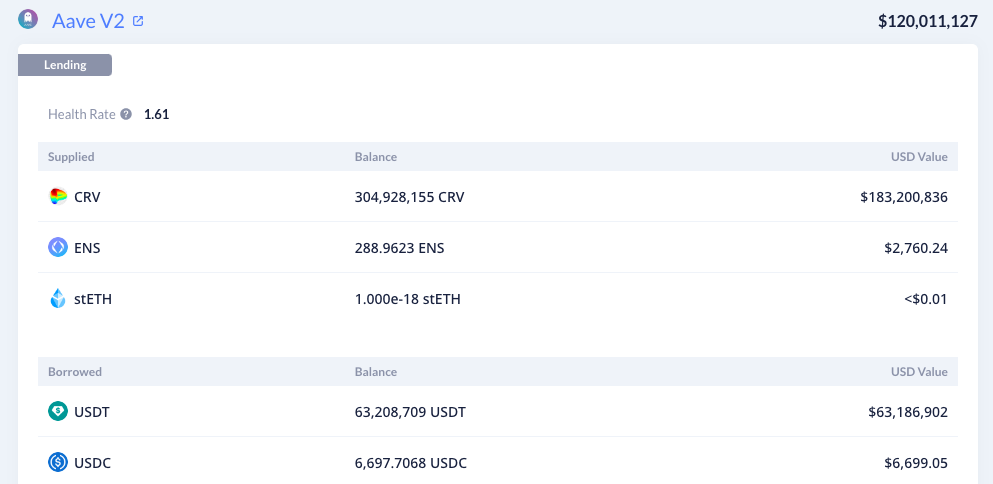

Theo dữ liệu trên chuỗi, tính đến 15h chiều nay, Egorov đã thế chấp khoảng 450 triệu CRV trên Aave, Fraxlend, Abracadabr và Inverse, đồng thời cho vay khoảng 105 triệu đô la Mỹ. kho nợ khoảng 0,38 USD đến 0,4 USD.

Vì 450 triệu CRV chiếm toàn bộ một nửa nguồn cung lưu hành của token nên có thể nói rằngNếu các vị trí nợ này được thanh lý, một lượng lớn áp lực bán CRV sẽ được trút trực tiếp ra thị trường trong thời gian ngắn, điều này chắc chắn sẽ gây thiệt hại nặng nề cho giá CRV vốn đã dao động.。

Nó sẽ đi đến thanh lý?

Kể từ sự cố bảo mật ngày hôm qua, Egorov đã cố gắng tránh khả năng thanh lý thông qua nhiều hoạt động khác nhau, chẳng hạn như bổ sung tài sản thế chấp CRV, trả hết từng phần nợ hoặc vay Curve để gián tiếp ảnh hưởng đến lãi suất của kho nợ.

Vì vậy, những động thái này có thể ngăn chặn khả năng thanh lý không?

Trước hết, cần phải làm rõ rằng các vị thế nợ cá nhân của Egorov nằm rải rác trên nhiều nền tảng cho vay như Aave, Fraxlend, Abracadabr, Inverse, v.v., đồng thời quy mô và trạng thái rủi ro của từng vị thế nợ là khác nhau (nói một cách đơn giản là những thanh lý không phải là 0 hoặc 1, nhưng có nhiều khả năng trung gian). TRONG,Các vị thế nợ lớn nhất trên Aave, nhưng nguy hiểm nhất là các vị thế trên FRAXlend。

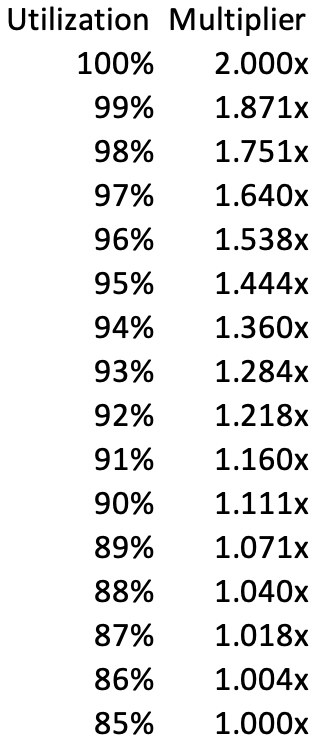

Mô tả hình ảnh

Lưu ý hàng ngày: Fraxlend là hệ số nhân lãi suất cho mỗi thanh khoản khi tỷ lệ sử dụng vượt quá 85%.

Trong một thời gian khá dài kể từ ngày hôm qua, tỷ lệ sử dụng chung của thị trường CRV/FRAX tại Fraxlend đã vượt quá 85%, thậm chí gần 100%, điều này cũng khiến lãi suất cho vay tại thị trường này tiếp tục tăng (theo thống kê từ cư dân mạng, lãi suất từng lên tới 132%) và có khả năng sẽ tiếp tục tăng.

Điều này cũng có nghĩa là nếu tỷ lệ sử dụng chung của thị trường CRV/FRAX không giảm trong tương lai, Egorov sẽ phải đối mặt với lãi suất cho vay ngày càng cao hơn, điều này sẽ dẫn đến việc quy mô nợ của mình không ngừng mở rộng và sau đó tiếp tục tăng. đường thanh lý, tăng rủi ro thanh lý toàn bộ vị thế nợ.

May mắn thay,Egorov nhận thức được đặc thù của vị thế nợ này trong Fraxlend. Để giảm tỷ lệ sử dụng của thị trường này, Egorov đã sử dụng nhiều biện pháp khác nhau. Với việc Egorov hoàn trả 7,13 triệu USD cho Fraxlend vào chiều nay, quy mô kho nợ đã giảm xuống còn khoảng 10 triệu USD, tỷ lệ sử dụng chung của thị trường CRV/FRAX cũng giảm xuống 54,78% và lãi suất cho vay giảm xuống 87,085% ... Mối nguy hiểm tạm thời được kiềm chế.

Điều đáng nói là trong thời gian này, Curve cũng đã triển khai nhóm thanh khoản crvUSD/fFRAX cho thị trường Fraxlend CRV/FRAX. Nếu người dùng muốn tham gia vào nhóm này để nhận được các ưu đãi CRV, họ cần phải gửi tiền vào thị trường CRV/FRAX trong Fraxlend trước, để giảm mức sử dụng tổng thể của thị trường này. Biện pháp này cũng bị một số cư dân mạng cáo buộc là quyền lực tập trung hóa của Egorov và sử dụng Curve để giải quyết mối nguy hiểm của chính mình.

Nhìn chung, trong thời điểm hiện tại, có vẻ như Egorov đã có chút thời gian nghỉ ngơi đối với vị thế nợ này ở Fraxlend, điều này cũng khiến giá CRV phục hồi ở một mức độ nhất định và gián tiếp giảm bớt áp lực lên các vị thế nợ của mình trên các nền tảng khác như như rủi ro thanh lý Aave, Fraxlend và Abracadabr.

Điều gì sẽ xảy ra nếu có sự thanh lý toàn bộ?

Trước tiên hãy xác nhận hai điều.

Một là ngoại trừ một số pool bị ảnh hưởng bởi lỗ hổng Vyper ngày hôm qua, các hợp đồng thông minh khác của Curve vẫn hoạt động bình thường. Là một dự án hàng đầu trong lộ trình DeFi không thể triển khai được nữa,Không nên đặt câu hỏi quá nhiều về chất lượng các hợp đồng của Curve---Có những lỗi trong ngôn ngữ phát triển cơ bản mà khó ai có thể đoán trước được.

hai làMặc dù có mối quan hệ giữa hoạt động của giao thức Curve ở cấp độ chức năng và giá tiền tệ của CRV(chủ yếu ảnh hưởng đến động lực), nhưng không cần phụ thuộc vào động lực sau. Nói cách khác, CRV có thể ngã khiến mẹ không nhận ra nhưng Curve vẫn tồn tại.

Đối với xu hướng giá của CRV, cá nhân tôi vẫn thích khả năng thanh lý toàn bộ không quá lớn, bởi theo hồ sơ on-chain về khoản hoàn trả của Egorov cho Fraxlend chiều nay, có vẻ như anh ta đang bán CRV ngoài thị trường với giá với mức giá 0,4 USD (0 x Sifu, cựu CFO của Frog Nation, tiết lộ rằng người mua sẽ có thời hạn khóa là 6 tháng), mức giá về cơ bản tương đương với giá thanh lý tiềm năng của một số vị thế nợ của Egorov.

Điều này có nghĩa là một số quỹ lớn trên thị trường vẫn có ước tính tương đối hợp lý về giá trị của CRV, và ngay cả khi đối mặt với rủi ro thanh lý ngắn hạn, họ vẫn sẵn sàng nắm giữ các vị thế dài hạn với mức giá chiết khấu nhất định.

Vì vậy, ngay cả khi việc thanh lý xảy ra, có lẽ CRV thực sự sẽ lao dốc trong ngắn hạn do áp lực bán tức thời rất lớn, nhưng nếu có mức giá thấp hơn ước tính của thị trường, người mua tiềm năng được kỳ vọng sẽ giúp CRV dần phục hồi. sau tất cảGiao thức Curve vẫn đang hoạt động, những lời truyền miệng và danh tiếng tích lũy trong hai năm qua sẽ không hoàn toàn tiêu tan。

Phân tích cuối cùng, so với Curve chuẩn của ngành hai ngày trước, Curve ngày nay chỉ gặp sự cố bảo mật (ngay cả cái nồi lớn cũng phải do Vyper gánh), không phải là không thể bù đắp được.

Những bài học nào có thể được rút ra sau đó?

Thời gian trôi qua, các sự kiện sẽ kết thúc.

Câu chuyện của cá nhân tôi là bất kể việc thanh lý này có xảy ra hay không, Curve vẫn tiếp tục tồn tại, CRV sẽ dần dần trở lại đúng đường sau khi trải qua những biến động lớn hay nhỏ, và cuối cùng để sự việc dần dần lắng xuống.

Nhưng đứng ở thời điểm hiện tại, tôi muốnThực hiện một số phản ánh đơn giản về vai trò của ba bên (Curve, Egorov, thỏa thuận cho vay) trong cuộc khủng hoảng này。

Trước hết, đối với Curve, bạn có vẻ khó đưa ra quá nhiều yêu cầu, xét cho cùng, dù có thực hiện bao nhiêu lần kiểm tra ở cấp độ giao thức thì cũng khó có thể nhìn ra những sơ hở trong ngôn ngữ cơ bản. Tiếp theo, trọng tâm của Curve có lẽ là làm việc với các giao thức bị ảnh hưởng khác (Alchemix, JPEG'd, Metronome) để nghiên cứu kế hoạch bồi thường hợp lý.

Sau đó là Egorov, với tư cách là một người dùng cá nhân, có vẻ như không có vấn đề gì trong việc sử dụng các quy tắc của hợp đồng cho vay để khuếch đại hiệu quả sử dụng vốn của chính mình, nhưng với tư cách là nhân vật cốt lõi của Curve, hoạt động của Egorov có khả năng sử dụng cho vay để vận chuyển hàng hóa và chuyển rủi ro tài chính của chính mình sang hợp đồng cho vay và toàn bộ cộng đồng (một số người dùng trong cộng đồng nghi ngờ Egorov và chưa bao giờ nghĩ đến việc đóng vị thế của họ).

Đối với thỏa thuận cho vay, giới hạn về quy mô vị thế nợ của altcoin đã trở thành chủ đề phổ biến trong ngành DeFi. Một trong những biểu hiện cụ thể của quá trình chuyển đổi sang gấu là việc giảm tính thanh khoản của altcoin. rủi ro ngày hôm nay. Sau sự việc này, có lẽ các hiệp định cho vay lớn sẽ chú ý đến vấn đề này hơn.

Đối với các dự án cụ thể, Fraxlend đã cho thấy khả năng phục hồi tốt hơn trong cuộc khủng hoảng thanh lý này thông qua thiết kế lãi suất linh hoạt, điều này đã buộc Egorov phải ưu tiên giải quyết vấn đề kho nợ của nền tảng, từ đó đi đầu trong việc giảm thiểu rủi ro, Trong trường hợp không điều chỉnh các quy tắc, quyền ưu tiên đã đạt được trực tiếp.

Đọc liên quan

Đọc liên quan

10000% trong ba ngày rưỡi? Lãi suất của Fraxlend được tính chính xác như thế nào?

10000% trong ba ngày rưỡi? Lãi suất của Fraxlend được tính chính xác như thế nào?