Cơ chế so sánh của thỏa thuận cho vay NFT: suy giảm ≠ thanh lý tất yếu

Với sự cố Azuki đang lên cao, cộng đồng và ngành NFT đang phải đối mặt với thử thách. Không chỉ dòng NFT blue-chip lớn mới trải qua sự sụt giảm ở các mức độ khác nhau (xem Nhóm Azuki đã lấy đi 20.000 ETH, nhưng thị trường NFT mất thanh khoản 200.000 ETH), nhiều nền tảng cho vay NFT cũng đang chịu áp lực (xem Blue Chip NFT sụt giảm, NFTFi chấp nhận thử thách》)。

tiêu đề phụ

Cho vay NFT thịnh vượng như thế nào?

Với sự phát triển của NFT, các dự án mới trên toàn bộ thị trường NFTFi xuất hiện vô tận và nhiều giao thức khác nhau tiếp tục xuất hiện.

Hiện tại có bao nhiêu nền tảng cho vay NFT? Là một sản phẩm tương đối “cần thiết” trong lĩnh vực NFT, có vô số thỏa thuận cho vay. Chỉ có thuật giả kim được đưa vào42 sản phẩm cho vay NFT, vì hầu hết các sản phẩm này không phổ biến nên khó lấy được dữ liệu. Bài viết này không sử dụng danh sách này làm đối tượng nghiên cứu.

Theo dữ liệu từ DeFiLlama, hiện có 23 thỏa thuận cho vay NFT đã được đưa vào và thống kê. Tính đến thời điểm bài viết này được xuất bản, tổng TVL của 23 thỏa thuận đã đạt 189 triệu đô la Mỹ.

Chỉ xét riêng dữ liệu, con số này khá ấn tượng. Nếu FT được sử dụng để so sánh kém công bằng hơn, tổng TVL của các thỏa thuận cho vay 264 FT (mã thông báo đồng nhất) cao tới 14,7 tỷ đô la Mỹ, gấp 77,7 lần TVL cho vay NFT. Tổng giá trị thị trường của FT là khoảng 1,2 nghìn tỷ USD, gấp 200 lần tổng giá trị thị trường của NFT là 6 tỷ USD.

Mặc dù có một số lượng lớn các thỏa thuận, nhưng xét từ dữ liệu, chỉ có một số thỏa thuận được thị trường công nhận.

tiêu đề phụ

Cho vay P2P “truyền thống” linh hoạt, bơm thanh khoản vào tài sản dài hạn

Vào tháng 5 năm nay, Blur, một nền tảng giao dịch NFT nổi tiếng, đã giới thiệu thỏa thuận cho vay NFT có tên Blend, và do đó bước vào một hướng đi mới trên thị trường NFT. Tương tự như Blur, NFTfi và Arcade đều là các giao thức cho vay NFT áp dụng mô hình P2P.

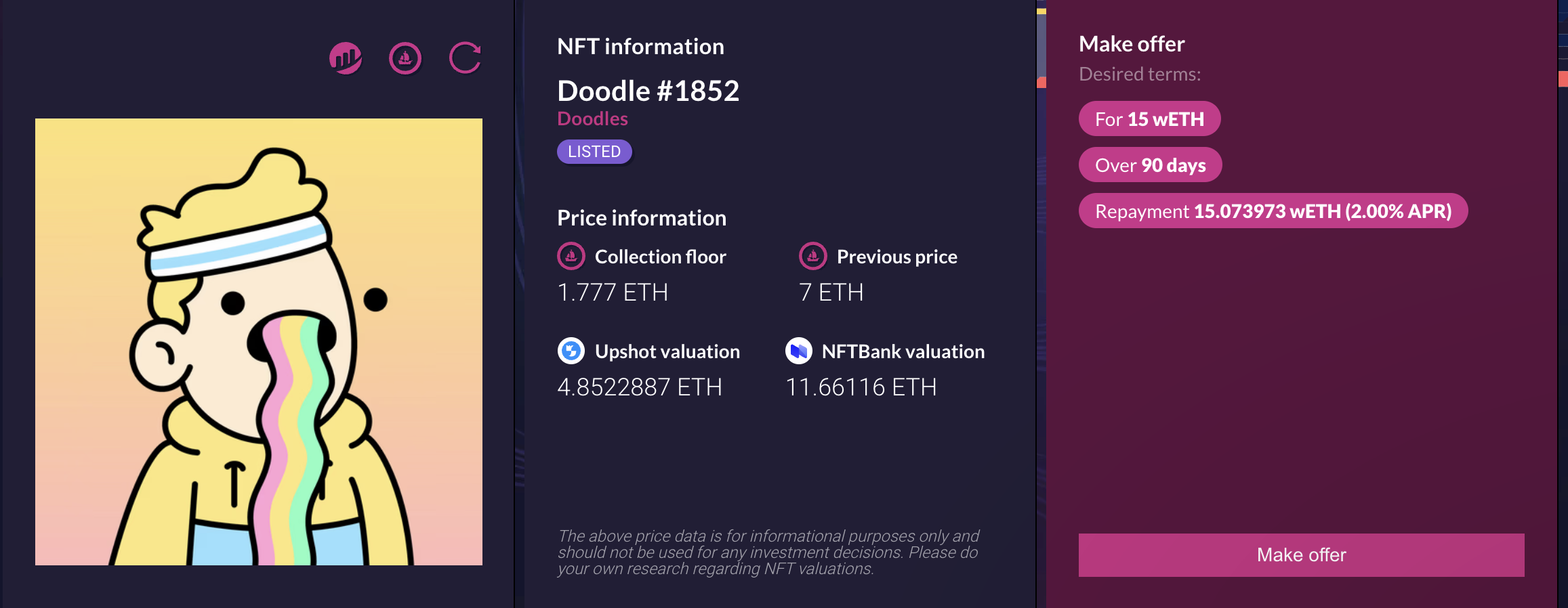

Mô tả hình ảnh

Trang cho vay NFTfi

Trong loại mô hình này, người đi vay và người cho vay có thể được kết hợp 1-1 trên nền tảng, trong đó một người cho vay sẽ cho một người vay vay tiền trực tiếp.

Mô hình P2P gần giống với các khoản vay thế chấp trong thế giới truyền thống hơn và nền tảng này chỉ đóng vai trò trung gian.

Ở chế độ P2P, tất cả các báo giá và giao dịch được hoàn thành trên nền tảng, trong khi tài sản thế chấp được giữ bởi nền tảng. Nếu người đi vay không trả được nợ, nền tảng sẽ bán đấu giá tài sản thế chấp của mình. Vì mô hình này gần với thương lượng một lần hơn nên việc giao dịch suôn sẻ của loại thỏa thuận này phụ thuộc vào số lượng lớn người dùng, gần với bán thủ công hơn. Nhưng lợi thế là các giao dịch cho vay của nó đa dạng hơn và bao gồm nhiều tài sản dài hạn hơn.

Nhưng cụ thể là P2P Lending cũng vậy, mỗi công ty mỗi khác.

Cụ thể, NFTfi gần với hoạt động cho vay truyền thống hơn. Người cho vay có thể tự mình ấn định số tiền vay, thời hạn vay, lãi suất,…. Nếu khoản vay không trả được nợ, tài sản NFT của nó sẽ được thế chấp cho người cho vay và người cho vay sẽ có cơ hội nhận được NFT với mức giá thấp hơn giá trị thị trường của nó.

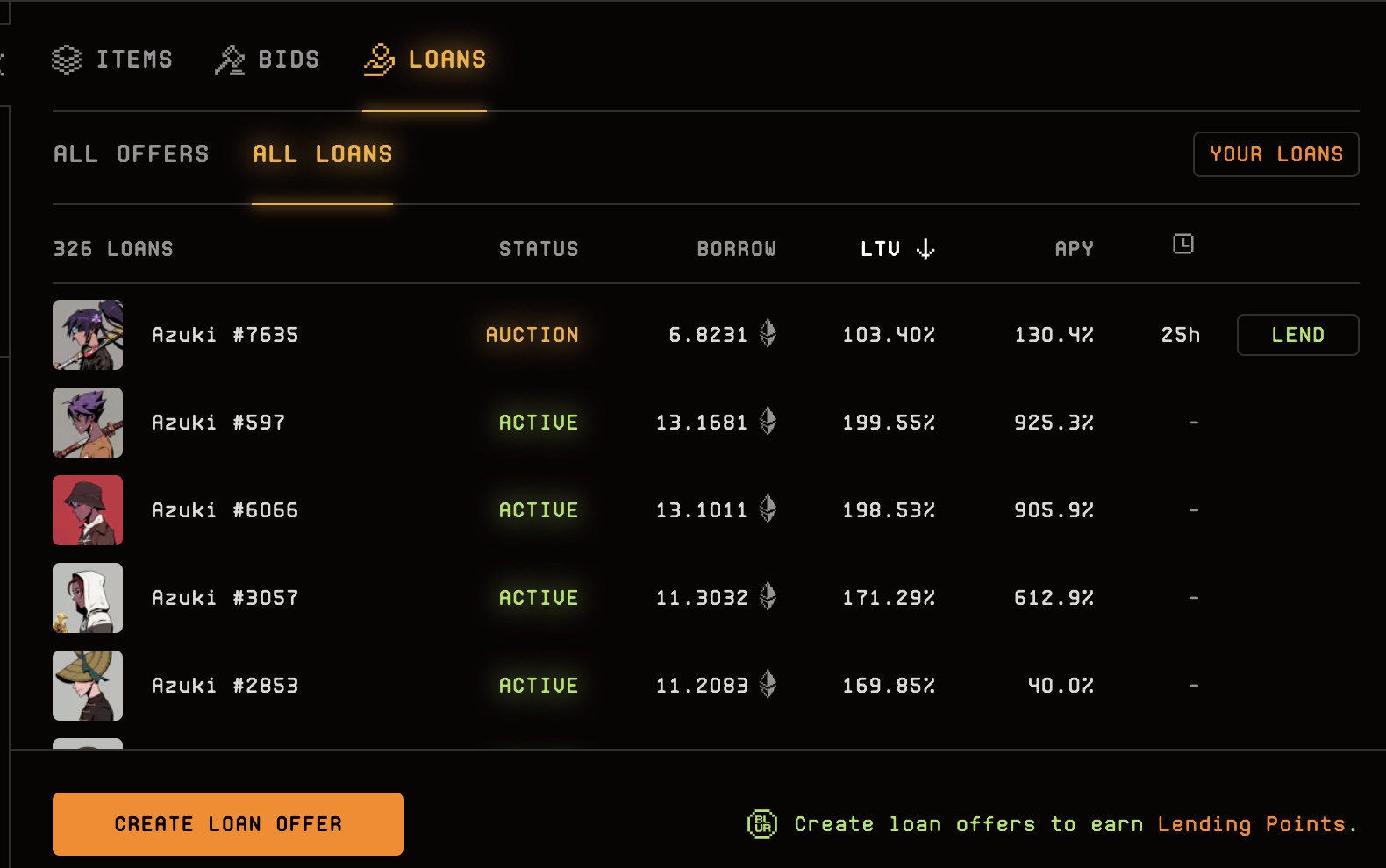

Mô tả hình ảnh

Danh sách các khoản vay Blur Lending

Blend là một sản phẩm đặc biệt trong số các dịch vụ cho vay P2P. Thỏa thuận không cần ấn định ngày hết hạn để đạt được hiệu quả của khoản vay vĩnh viễn, chỉ cần có người cho vay sẵn sàng sử dụng tài sản thế chấp để vay, Blend sẽ tự động khởi động lại vị thế vay. Giao dịch trực tuyến chỉ được yêu cầu nếu lãi suất thay đổi hoặc khi một trong các bên muốn thoát khỏi vị thế.

Đối với trường hợp vỡ nợ và thanh lý, Blend cũng có những thiết kế khác nhau. Khi cuộc đấu giá được kích hoạt, người đi vay có 24 giờ để hoàn trả khoản vay. Nếu khoản vay không được hoàn trả, lãi suất trong hợp đồng cho vay của họ sẽ tăng thêm, khiến việc đấu giá khoản vay của họ trở nên hấp dẫn hơn và cuối cùng APY khoản vay của họ thậm chí có thể đạt tới 1000%. Nếu không có ai mua khoản vay, người cho vay sẽ nhận NFT làm tài sản thế chấp 30 giờ sau khi cuộc đấu giá bắt đầu.

tiêu đề phụ

Khoản vay thỏa thuận của ông trùm thanh khoản tiềm ẩn những nguy hiểm cho thị trường như thế nào?

Giao dịch điểm-giao thức là một mô hình cho vay hoàn toàn khác với P2P. Cả ParaSpace và BendDAO đều áp dụng mô hình này. Dữ liệu DeFiLlama hiển thị.

TVL cao của nó cũng giải thích ở một mức độ nhất định về hiệu quả cao của việc cho vay theo thỏa thuận ngang hàng. Cho vay P2P NFT cho phép các khoản vay linh hoạt và tùy chỉnh hơn, trong khi thỏa thuận ngang hàng cho phép chủ sở hữu NFT có được thanh khoản nhanh chóng và thuận tiện hơn.

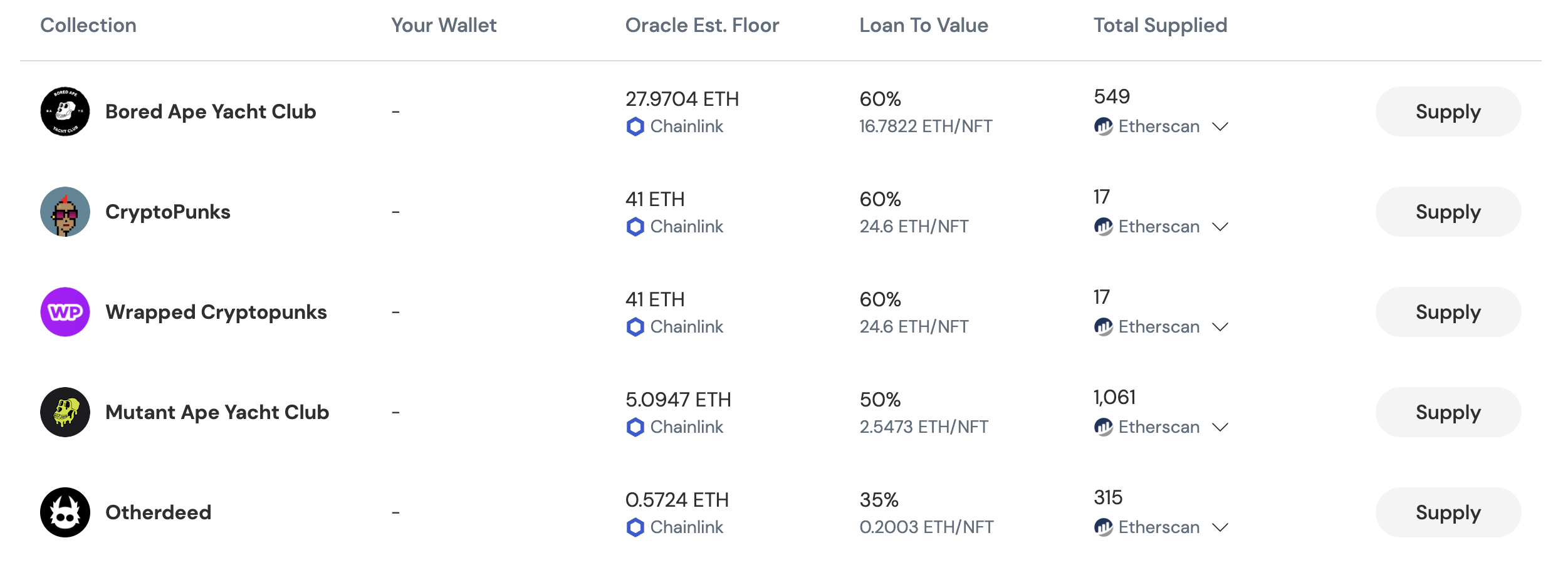

Mô tả hình ảnh

Thị trường cho vay ParaSpace

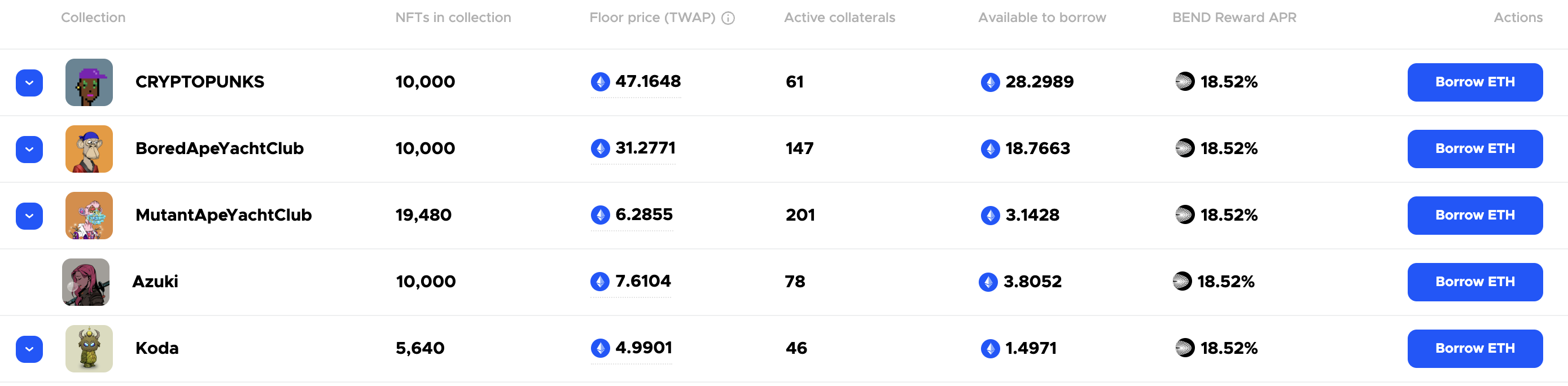

Mô tả hình ảnh

Thị trường cho vay BendDAO

Tương tự như ParaSpace, BendDAO cũng cho phép người dùng trực tiếp thực hiện các khoản vay theo thỏa thuận và thỏa thuận sẽ cấp các khoản vay cho người đi vay thông qua một nhóm dự trữ thống nhất.

Trong mô hình này, sự khác biệt lớn nhất so với các khoản vay NFT ngang hàng nằm ở tầm quan trọng của các oracle bên ngoài. Vì loại khoản vay này không phải là thời hạn cho vay được hai bên thỏa thuận nên cơ chế thanh lý nợ vỡ nợ khác với cơ chế của nền tảng P2P nói trên.

Ngoài ra, điều quan trọng nhất là sau khi thanh lý xảy ra, NFT sẽ chảy sang thị trường thứ cấp sau khi được đấu giá, thay vì được chuyển giao cho người cho vay. Chính sự khác biệt này khiến loại mô hình này trở nên “tự động hóa” hơn, nhưng nó cũng chôn vùi mối nguy hiểm tiềm ẩn “vòng xoáy đi xuống” của NFT.

Cho dù đó là BendDAO hay ParaSpace, nguồn cấp dữ liệu giá đều sử dụng máy tiên tri Chainlink và giá sàn của OpenSea được sử dụng làm dữ liệu nguồn cấp giá.

tiêu đề phụ

Tính toán gây ra sự giẫm đạp xoắn ốc?

Việc thanh lý xảy ra khi sức khỏe của tài sản thế chấp trở nên không đủ.

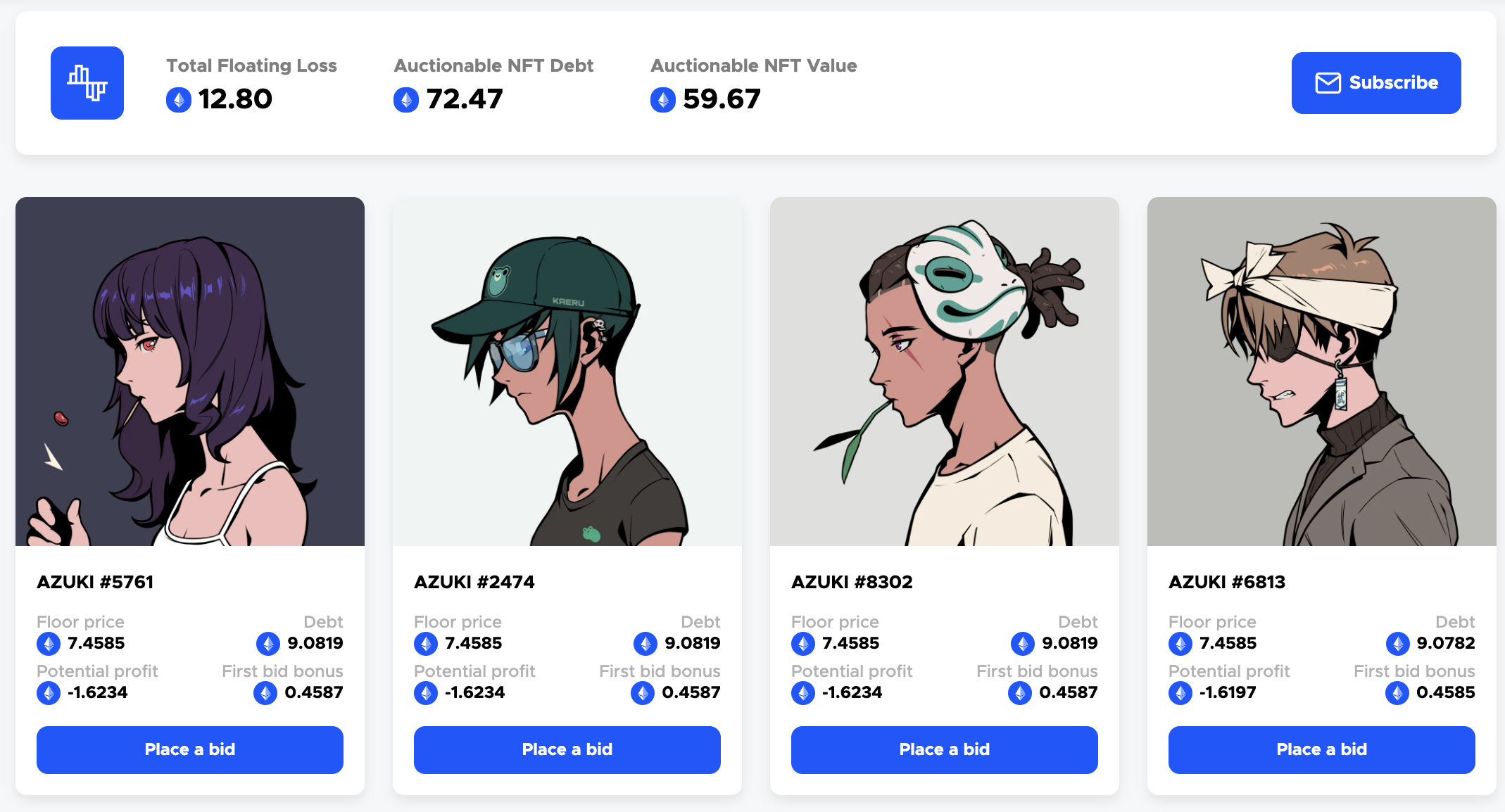

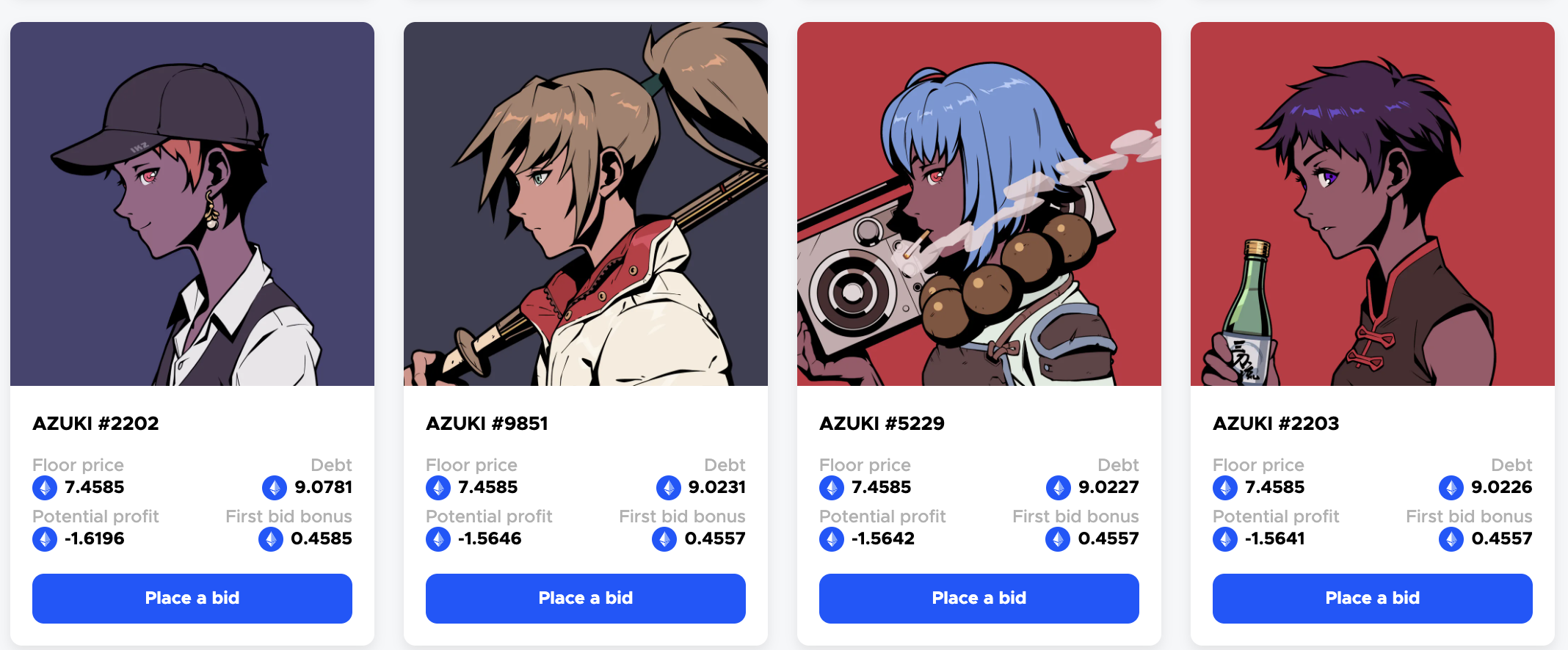

Sau khi sự cố Azuki lên cao, việc Azuki giảm giá quá mức khiến giá sàn của một số NFT giảm xuống dưới giá trị nợ. Lấy BendDAO làm ví dụ, hiện có tổng cộng 8 Azuki mắc nợ khó đòi và tài sản thế chấp trị giá 59,67 ETH nợ khoản nợ 72,47 ETH.

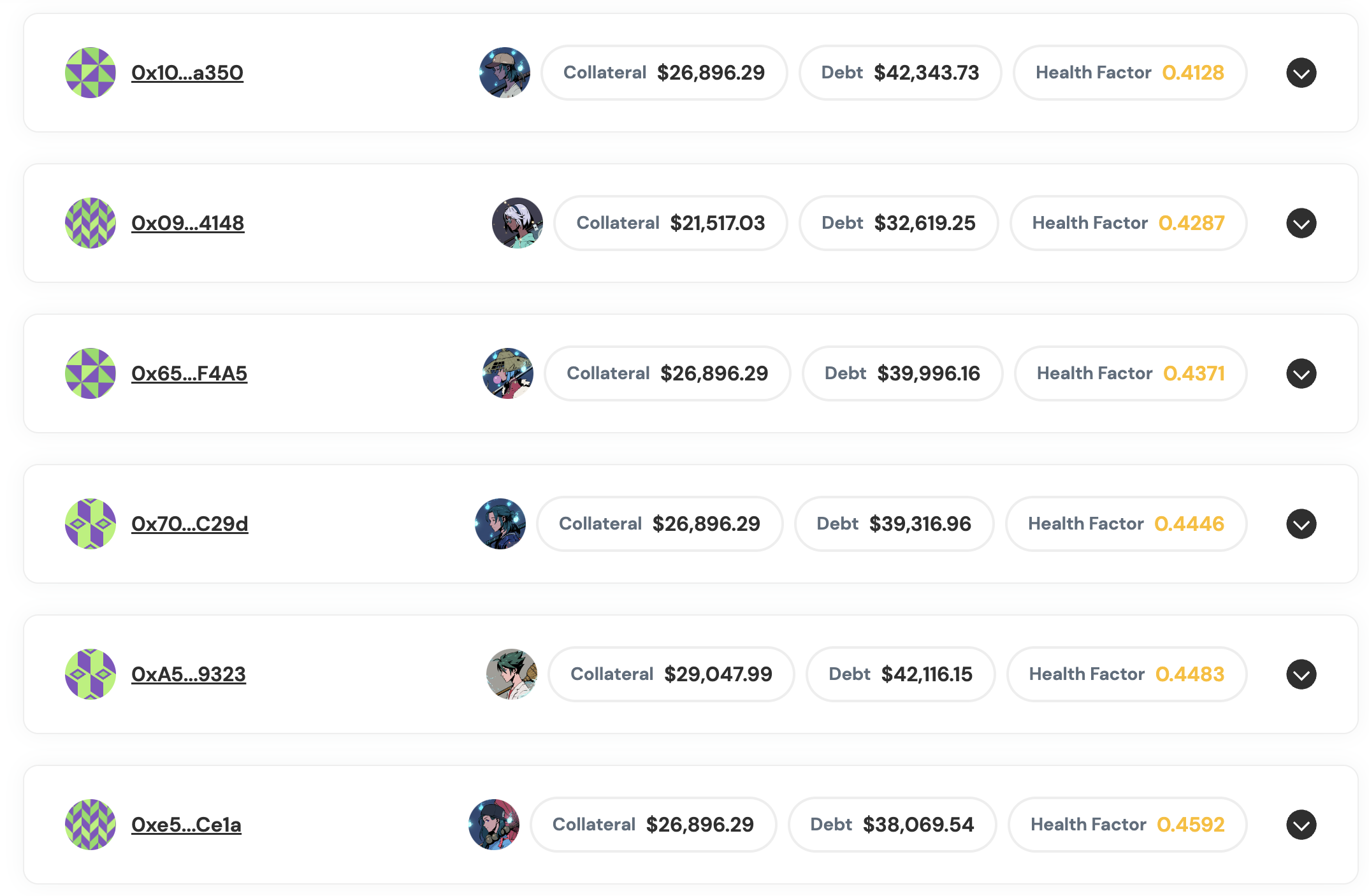

Tình huống tương tự cũng xảy ra với ParaSpace. Nhiều khoản vay trên nền tảng đã trở nên vỡ nợ.

Hiện tại, 13 (tổng cộng 14) khoản thanh toán khoản vay Azuki đã bị nền tảng đình chỉ và tổng giá trị của các tài sản thế chấp này là 359.900. ParaSpace tuyên bố rằng việc tạm dừng thanh lý được thiết kế để giúp người dùng có thêm thời gian bổ sung thanh khoản, trả nợ và cải thiện sức khỏe và sẽ tiếp tục thanh lý sau đó. Hiện tại, khoản nợ khó đòi này khoảng 100.000 USD, ParaSpace cho biết họ có đủ quỹ dự phòng để xử lý những tình huống bất ngờ và quỹ dự phòng của họ hoàn toàn có thể trang trải được.

Vòng xoáy đi xuống do thanh lý có thể khủng khiếp đến mức nào?

Vào tháng 4 năm nay, BAYC Whale Franklin'sSố Pin Nghỉ hưu, khiến người ta thở dài. Franklin liên tục sử dụng BendDAO, triển khai một lượng lớn BAYC với đòn bẩy và thị trường sụt giảm. Ông từng sở hữu 61 BAYC và trở thành chủ sở hữu BAYC lớn thứ sáu. Và số tiền vay của anh ấy đã lên tới con số đáng kinh ngạc là gần 20.000 ETH. Nhưng sau một loạt thao tác sai lầm, Franklin cuối cùng đã thua lỗ nặng nề và do đó phải rút lui khỏi vòng tròn.

Hiện tại, sự phát triển mạnh mẽ của thị trường cho vay NFT đã mang lại tính thanh khoản phong phú hơn cũng như các kịch bản sử dụng và trí tưởng tượng phong phú hơn cho thị trường. Tuy nhiên, với việc tăng cường tài chính hóa NFT, nhiều rủi ro tài chính khác nhau có trong thị trường FT cũng sẽ xuất hiện trên thị trường NFT. Với sự xuất hiện của đợt biến động lớn của thị trường này, thị trường NFT trong tương lai sẽ có bao nhiêu rủi ro?