Hướng dẫn tự trợ giúp dành cho nhà đầu tư bán lẻ DeFi: 5 cách để phát triển tính thanh khoản đơn phương

Bài viết này đến từ SubstackBài viết này đến từ

, tác giả gốc: Chia Jeng Yang, dịch giả Katie Ku của Odaily biên dịch.

Bài viết này khám phá 5 cách có thể thiết lập việc cung cấp thanh khoản đơn phương (SSLP) để giúp các nhà đầu tư bán lẻ giảm tổn thất vốn trong khi cung cấp thanh khoản và các lĩnh vực cần nghiên cứu thêm.

tiêu đề phụ

Các vấn đề với nguồn cung thanh khoản hiện tại

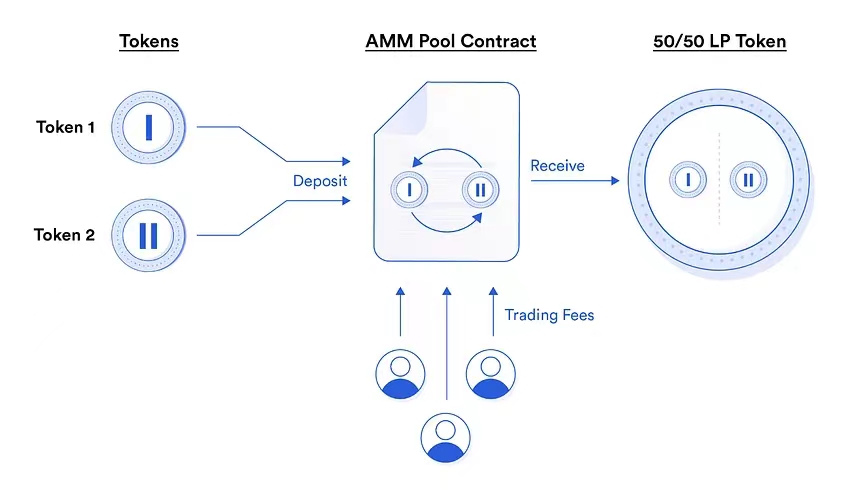

Đầu tiên, tóm tắt nhanh - cung cấp thanh khoản là một trong những cách chính để kiếm tiền điện tử khi nắm giữ một rổ mã thông báo. Cung cấp thanh khoản bắt nguồn từ khái niệm Nhà tạo lập thị trường tự động (AMM), cho phép mọi người tạo nhóm gồm hai cặp, cung cấp thanh khoản ngay lập tức cho một cặp giao dịch. Nhóm cho phép những người khác giao dịch giữa hai tài sản được ký gửi, cho phép các nhà giao dịch tự do giao dịch các vị trí với tính thanh khoản cao hơn và cho phép người gửi tiền kiếm được phí giao dịch. Các nhà cung cấp thanh khoản thường được yêu cầu đặt cọc 50% giá trị của mỗi tài sản. Trong các hoạt động giao dịch rầm rộ trong những ngày đầu, nguồn cung thanh khoản là một nguồn thu nhập quan trọng.

Tuy nhiên, khi sự cạnh tranh về nguồn cung thanh khoản ngày càng trở nên khốc liệt, với tư cách là nhà cung cấp thanh khoản (LP), nếu không có sự quản lý tích cực và thuần thục, rất dễ bị thua lỗ. Lý do chính cho điều này là tổn thất tạm thời, do bản chất của nhóm giao dịch, làm giảm giá trị của một trong hai tài sản khi các nhà giao dịch giao dịch tài sản ít sinh lời hơn.

Các rủi ro chính cũng bao gồm các lỗi trong thiết kế nhóm thanh khoản mới được phát triển, phần thưởng phí giao dịch có thể có bằng mã thông báo gốc của nền tảng (có thể mất giá nhanh chóng) và cung cấp tính thanh khoản cho các mã thông báo có thể là “đồng tiền rác”, Có thể bị bán phá giá, làm cạn kiệt tính thanh khoản và để lại các mã thông báo vô giá trị cho LP.

Giải pháp có hai mặt - chủ động hoặc cấu trúc.

Từ góc độ chủ động, bạn có thể giúp tạo các công cụ phái sinh phức tạp (hoặc chiến lược một cú nhấp chuột) và giao diện giao dịch, giúp các nhà giao dịch đầu cơ giá lên lớn phòng ngừa rủi ro và tạo chiến lược trung hòa rủi ro (Delta-Neutral). Đây là một giải pháp hay, nhưng đôi khi đòi hỏi LP phải có hiểu biết toán học sâu sắc về các loại rủi ro mà họ gặp phải hoặc để chủ động quản lý chúng. Các chuyên gia khả thi hơn các nhà đầu tư nhỏ lẻ. Ngoài ra còn có các giải pháp đơn giản hơn như giao thức NIL, cố gắng tự động hóa phần lớn việc phòng ngừa các tổn thất tạm thời có thể xảy ra. Tuy nhiên, khi cố gắng phòng ngừa rủi ro đầu tư, có một số trở ngại mang tính cấu trúc, bao gồm những khó khăn trong việc dự đoán/tính toán rủi ro đầu tư.

Cho đến nay, sự phát triển của tính thanh khoản một bên tương đối chậm, sau đây là 5 cách để phát triển tính thanh khoản một bên, với mục đích giảm thiểu thiệt hại về mặt cấu trúc do thua lỗ tạm thời.

tiêu đề phụ

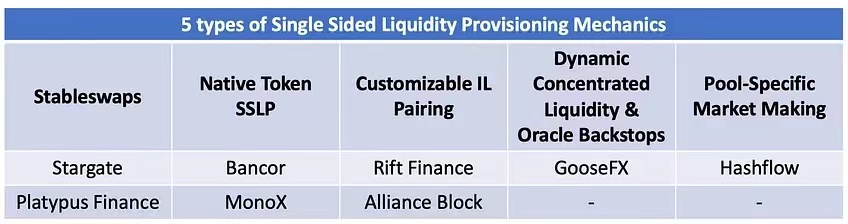

Cách 1: Giao dịch Stablecoin (Stableswaps)<>USDT、ETH<>WETH、WBTC<>Một trong những cách rõ ràng nhất để cung cấp điều khoản thanh khoản đơn phương là chỉ cung cấp điều khoản này đối với tài sản 1:1. Tài sản 1:1 là một cặp tài sản có giá trị giữa hai tài sản phải luôn cố định do giá trị tương đối nội tại của hai tài sản (tức là USDC

renBTC, v.v.).

Cùng với kiểu thiết kế AMM Đường cong cho các giao dịch stablecoin (có thể giảm nhưng không loại bỏ trượt giá 1:1 giữa các tài sản), về cơ bản, bạn có thể tạo ra một tình huống trong đó các LP có thể mong đợi một cách hợp lý để không gặp phải bất kỳ Khoản lỗ tạm thời nào, vì chúng sẽ luôn lãi ( thông qua một trong hai mã thông báo) một giá trị bằng giá trị tương đối.Các giao thức áp dụng cách tiếp cận này bao gồm Stargate (chỉ tập trung vào các tài sản blue-chip như ETH, USDT, USDC) và Platypus Finance (sử dụng các nhà tiên tri để theo dõi và tạm dừng các giao dịch trong các sự kiện tách rời).

tiêu đề phụ

Phương pháp 2: Cung cấp thanh khoản đơn phương mã thông báo gốc (SSLP)

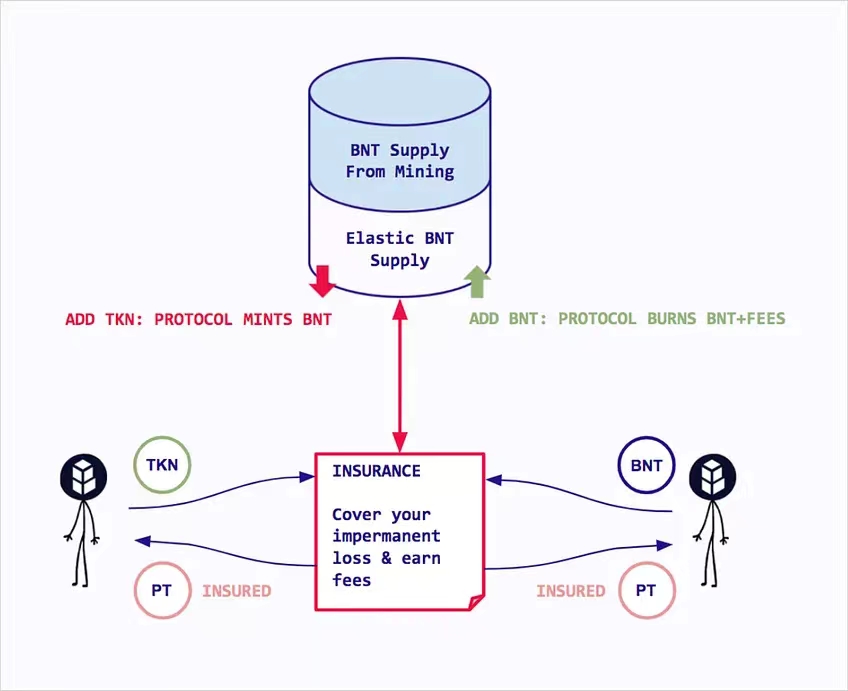

Cách tiếp cận thứ hai là cung cấp cái mà tôi gọi là các cặp thanh khoản một phía của mã thông báo gốc. Điều này có thể được nhìn thấy trong các giao thức như Bancor và MonoX.

Về cơ bản, LP thực hiện gửi tiền bằng mã thông báo gốc do nền tảng cơ bản cung cấp. Đối với Bancor, bạn sẽ cung cấp tính thanh khoản đối với mã thông báo quản trị BNT. Đối với MonoX, bạn sẽ cung cấp tính thanh khoản đối với mã thông báo gốc vUNIT do MonoX tạo. Ý tưởng là trong trường hợp thua lỗ tạm thời, nền tảng có thể tạo ra nhiều mã thông báo gốc hơn với tỷ lệ thấp hơn so với doanh thu từ phí giao dịch.

Tất nhiên, lỗ hổng trong mô hình này là nó tạo ra áp lực bán giảm kéo dài bất chấp những tính toán ngược lại. Ngoài ra, về cơ bản, nền tảng xây dựng các cam kết có đòn bẩy dựa trên luồng doanh thu liên tục, giúp tăng giá mã thông báo gốc. Trong trường hợp bán tháo DeFi trên diện rộng hoặc giá của mã thông báo gốc giảm mạnh, chi phí bù đắp các khoản lỗ tạm thời sẽ vượt quá chi phí để giao thức có thể đúc mã thông báo gốc. Điều này đã xảy ra với Bancor trong đợt bán tháo DeFi năm 2022, đợt bán tháo này vẫn bị đình chỉ vào thời điểm viết bài.

Tokemak được cho là có thiết kế tương tự, mặc dù mô hình của nó trông bền vững hơn. LP có thể được cam kết trên cơ sở đơn phương vào một nhóm được ghép nối với mã thông báo gốc TOKE. TOKE có tiện ích tương tự như mã thông báo hối lộ của Convex, do đó cung cấp tiện ích và giá trị cơ bản cho mã thông báo. Liệu điều này có bền vững trong thời gian dài hay không vẫn là một câu hỏi.

tiêu đề phụ

Phương pháp 3: Ghép nối IL có thể tùy chỉnh

Phương pháp thứ ba là ghép nối IL có thể tùy chỉnh của riêng tôi. Các cặp IL về cơ bản là sự thừa nhận rằng có một số người tham gia thị trường sẵn sàng chấp nhận một số hình thức biến động giá, nhưng cũng sẵn sàng cung cấp thanh khoản cho các mục đích dài hạn.

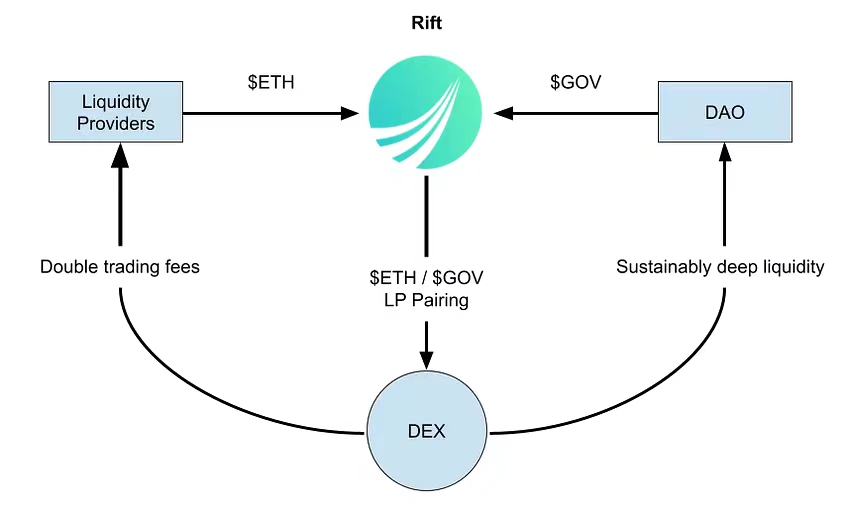

Điều này bao gồm nhiều giải pháp quản lý thanh khoản DAO như Rift Finance. Ở đây, điều quan trọng là DAO sẵn sàng cung cấp thanh khoản cho một bên của cặp thanh khoản bằng mã thông báo gốc của chính nó và sẵn sàng hấp thụ càng nhiều IL càng tốt xảy ra trong toàn bộ nhóm. Bởi vì đó là cách hiệu quả hơn về vốn để cung cấp tính thanh khoản cho những người muốn giao dịch mã thông báo DAO của họ (so với việc trả tiền cho nhà tạo lập thị trường hoặc bán mã thông báo DAO của họ để lấy ETH ngay lập tức, làm giảm giá mã thông báo và cung cấp mã thông báo ETH và DAO để giao dịch Hồ bơi).

Điều đặc biệt thú vị là Rift cho phép DAO hấp thụ bất kỳ IL nào có thể xuất hiện trong nhóm. Tỷ lệ tổn thất mà DAO hấp thụ trước tiên có thể được tùy chỉnh (và do đó, các cặp IL), nhưng mặc định trên Rift là LP đã thực hiện bảo vệ vốn chính. Do đó, LP được bảo vệ dựa trên số lượng LP chính của chúng trừ khi giá trị của cặp mã thông báo giảm 75%.

Do đó, ba quy tắc xác định cấu hình quay lại ban đầu của Rift như sau:

Phía ETH ít nhất được tách ra khỏi lớp APY;

Phía DAO tối đa đạt đến giới hạn trên;

Bên ETH nhận được bất kỳ lợi ích bổ sung nào ngoài yêu cầu (1) và (2).

Tôi tin rằng quản lý thanh khoản đơn phương trong cơ chế thiết kế này cuối cùng sẽ trở thành yếu tố cốt lõi thứ hai sau các công cụ trái phiếu, hoán đổi lãi suất và các công cụ mới nổi khác.

tiêu đề phụ

Phương pháp 4: Ngừng các giao dịch không sinh lãi thông qua các nhà tiên tri và thanh khoản gộp động

Toàn bộ ý tưởng của AMM là bằng cách cho phép các nhà kinh doanh chênh lệch giá khám phá giá một cách tự nhiên, bạn có thể tạo kênh thanh khoản và do đó giao dịch.

Mọi giao dịch được sử dụng để kinh doanh chênh lệch giá (xem xét giá tài sản ở các thị trường khác để xem liệu có cơ hội kinh doanh chênh lệch giá hay không) về cơ bản là một khoản lỗ.

Vì AMM không tồn tại trong không khí và AMM có thể tham chiếu giá ở các thị trường khác, nên các nhà kinh doanh chênh lệch giá có thể không khuyến khích bằng cách chỉ cho phép các giao dịch thân thiện với LP diễn ra trong nhóm.

Điều này có thể đạt được thông qua hai điều - thanh khoản tập trung linh hoạt và hỗ trợ tiên tri.

GooseFX có một mô hình thú vị trong đó các LP được hưởng lợi từ việc cung cấp thanh khoản được gộp chung linh hoạt để giảm chênh lệch giá xảy ra trên AMM của họ (vì thanh khoản sẽ được gộp chung quanh mức giá do nhà tiên tri đặt ra, giá này phải là giá thị trường ở các khu vực khác của thị trường). Ngoài ra, tồn tại một giải pháp được hỗ trợ bởi tiên tri, trong đó tiên tri sẽ tính phí các nhà giao dịch trong AMM với mức giá tồi tệ nhất trên thị trường (được phán đoán bởi tiên tri dựa trên giá ở các thị trường khác) và giá trong AMM. Điều này đảm bảo rằng không có tình huống LP cung cấp thanh khoản ở mức giá cho phép họ tận dụng lợi thế. Dựa vào các hệ thống tiên tri có một số hạn chế, chẳng hạn như rủi ro chạy trước và tập trung hóa, nhưng theo thời gian, những vấn đề này sẽ được giải quyết.

tiêu đề phụ

Phương pháp 5: Tạo thị trường cho một nhóm cụ thể

Hashflow sử dụng mô hình thanh khoản một chiều thú vị cho phép người dùng cho các nhóm vay được phát hành dưới dạng vốn cho các nhà tạo lập thị trường, từ đó tạo ra tính thanh khoản cho các nhóm mà người dùng cho vay.

Theo tôi, điều này hơi gây tranh cãi, bởi vì nếu bạn phát hành vốn cho nhà tạo lập thị trường, thì đó chỉ là thị trường cho vay chủ yếu không có bảo đảm, hoặc ngược lại, không phải là nhà tạo lập thị trường "tự động". Các giao thức cho vay truyền thống cũng cung cấp các khoản vay cho các nhà tạo lập thị trường, những người tạo ra lợi nhuận bằng cách cung cấp tính thanh khoản cho các cơ chế CeFi và DeFi. Về lý thuyết, điều này làm cho hồ sơ rủi ro của công ty không thể phân biệt được với hồ sơ rủi ro của những người cho vay không có giấy phép như Clearpool, những người cuối cùng lại cho các nhà tạo lập thị trường vay.

Mô hình của Hashflow phải là một mô hình sao chép tiềm năng mà chúng ta có thể mong đợi nếu chúng ta tối ưu hóa cơ bản cấu trúc cung cấp thanh khoản an toàn hơn.

tiêu đề phụ

Những vấn đề cung cấp thanh khoản đơn phương nào tôi chưa xem xét?

Cung cấp và giao dịch LP tại các điểm ký gửi Thorchain. Lưu ý sự khác biệt giữa tổng nguồn cung và tài sản hiện có.

tiêu đề phụ

Các lĩnh vực nghiên cứu sâu hơn/ý tưởng khác<>Nếu chúng ta nghĩ về IL là gì, thì về cơ bản đó là sự biến động bán khống. Các cặp biến động thấp/không biến động (tức là USDC

Các cặp mã thông báo của stablecoin như USDT) sẽ không bị ảnh hưởng bởi IL.

Toàn bộ khoản lỗ của nhà cung cấp thanh khoản cũng là một vị thế ròng (nghĩa là khoản lỗ sẽ chỉ phát sinh khi khoản lỗ tạm thời của giá trị tài sản trong nhóm vượt quá phí giao dịch mà LP tính cho nhóm). Điều này có nghĩa là IL cũng dựa trên thời gian. Sau một thời gian biến động cao, việc thoát khỏi nhóm thanh khoản có thể có nghĩa là hình thành IL, thay vì vào một thời điểm nào đó trong tương lai.

tiêu đề phụ

tóm tắt

tóm tắt

Sự hoàn thiện của việc cung cấp thanh khoản đơn phương báo trước một kỷ nguyên mới, an toàn hơn cho DeFi, đặc biệt là đối với các nhà đầu tư bán lẻ. Điều tôi đặc biệt vui mừng là DeFi sẽ phát triển theo cách an toàn hơn trong khi tạo ra cơ sở hạ tầng sẽ mở ra nhiều công cụ tài chính hơn.