Tìm hiểu kỳ vọng của thị trường đối với Hợp nhất từ dữ liệu hợp đồng tương lai ETH

Dịch giả: Odaily Azuma

Dịch giả: Odaily Azuma

Thị trường tương lai là chiến trường của các tổ chức, người phòng ngừa rủi ro và nhà đầu cơ.

Trong thị trường giá lên năm 2021, thị trường kỳ hạn là một trong những chất xúc tác chính giúp thị trường giá lên đó đạt mức cao mới khi tiền mới tràn vào thị trường với đòn bẩy quá mức, nhanh chóng đến tháng 9 năm 2022 và chúng tôi thấy các Quỹ mới này đang quay trở lại với hợp đồng tương lai thị trường "dữ dội" hơn bao giờ hết, đặc biệt là thị trường ETH - trước khi Hợp nhất được nhiều người mong đợi, lãi suất mở của ETH đã phá vỡ mức cao nhất mọi thời đại.

tiêu đề phụ

Trọng tâm của khán giả - ETH

Với một trong những khoảnh khắc quan trọng nhất trong lịch sử của Ethereum, các nhà đầu tư ETH đang lo lắng và phấn khích là điều dễ hiểu.

Trong khi những người hoài nghi so sánh việc Hợp nhất sắp tới với việc "thay đổi động cơ của một chiếc máy bay đang bay", thì những người ủng hộ đã ca ngợi bản nâng cấp này như một cải tiến về chất cho việc áp dụng đại trà ethereum. Sự bất đồng này đã mở đường cho sự tăng trưởng khối lượng trên thị trường hợp đồng tương lai ETH, vì cả hai bên của cuộc tranh luận đều tìm cách điều chỉnh vị trí của họ cho phù hợp trước khi Hợp nhất.

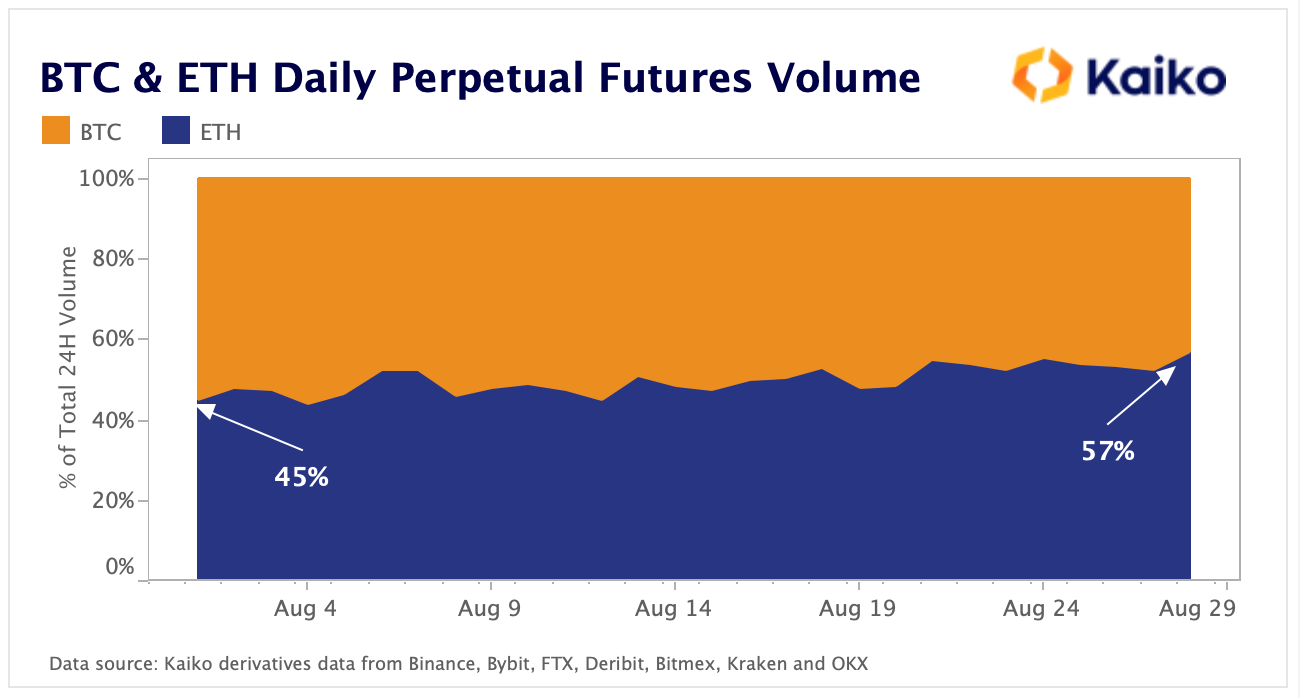

Chúng tôi đã thấy xu hướng này từ việc so sánh khối lượng giao dịch hợp đồng tương lai của BTC và ETH,tiêu đề phụ

tiền đổ vào

Tôi đã đề cập trong bài viết trước rằng với cách tiếp cận Hợp nhất, động lực của các quỹ mới tham gia vào thị trường kỳ hạn trở nên "dữ dội" hơn bao giờ hết.

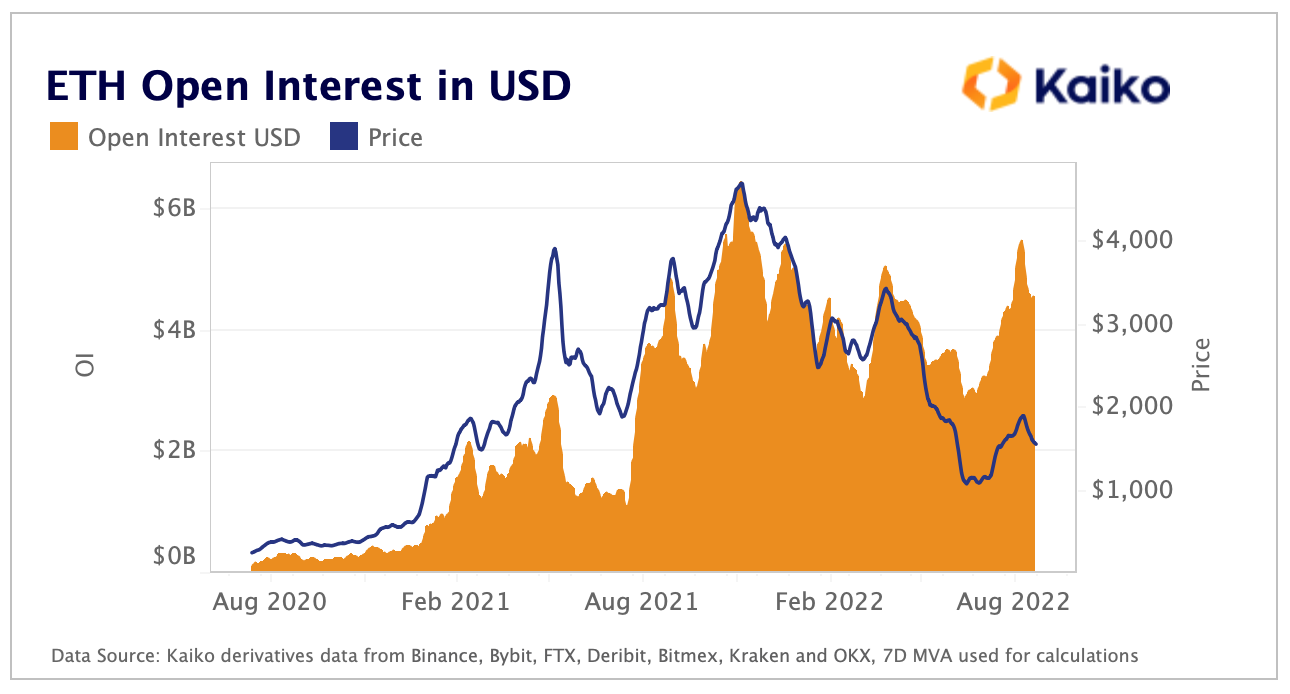

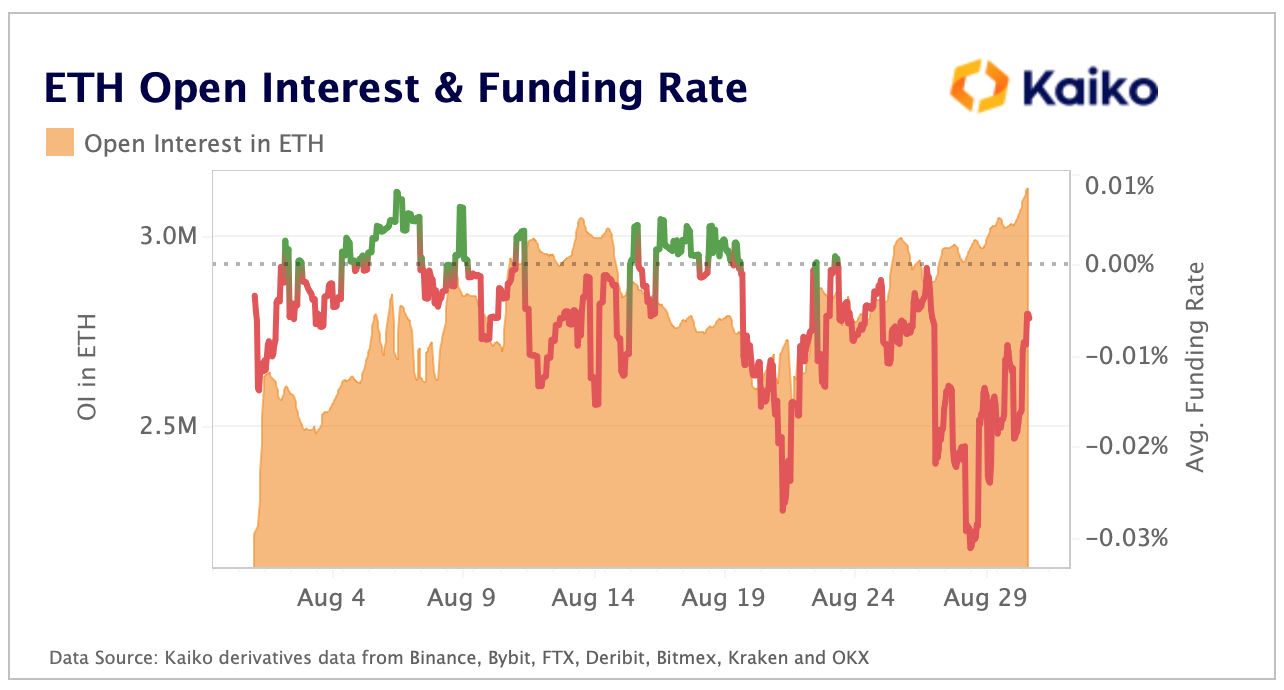

Lãi suất mở là dữ liệu đo lường số lượng vị thế tương lai hiện đang mở, thể hiện số tiền hiện đang đầu tư vào tương lai. Điều tôi muốn nhấn mạnh ở đây là việc chú ý đến lãi suất mở cần phải được quan sát theo đơn vị của chính tài sản cơ bản, tức là cần phải chú ý đến vị trí mở bằng ETH. Bởi vì khi bạn đang xem dữ liệu bằng đô la, bạn thực sự đang tính đến tác động của giá cả.

Như biểu đồ bên dưới cho thấy, hợp đồng mở bằng đồng đô la theo dõi chặt chẽ giá cả, đây thường là một chỉ báo khó xác định dòng vốn trên thị trường kỳ hạn.

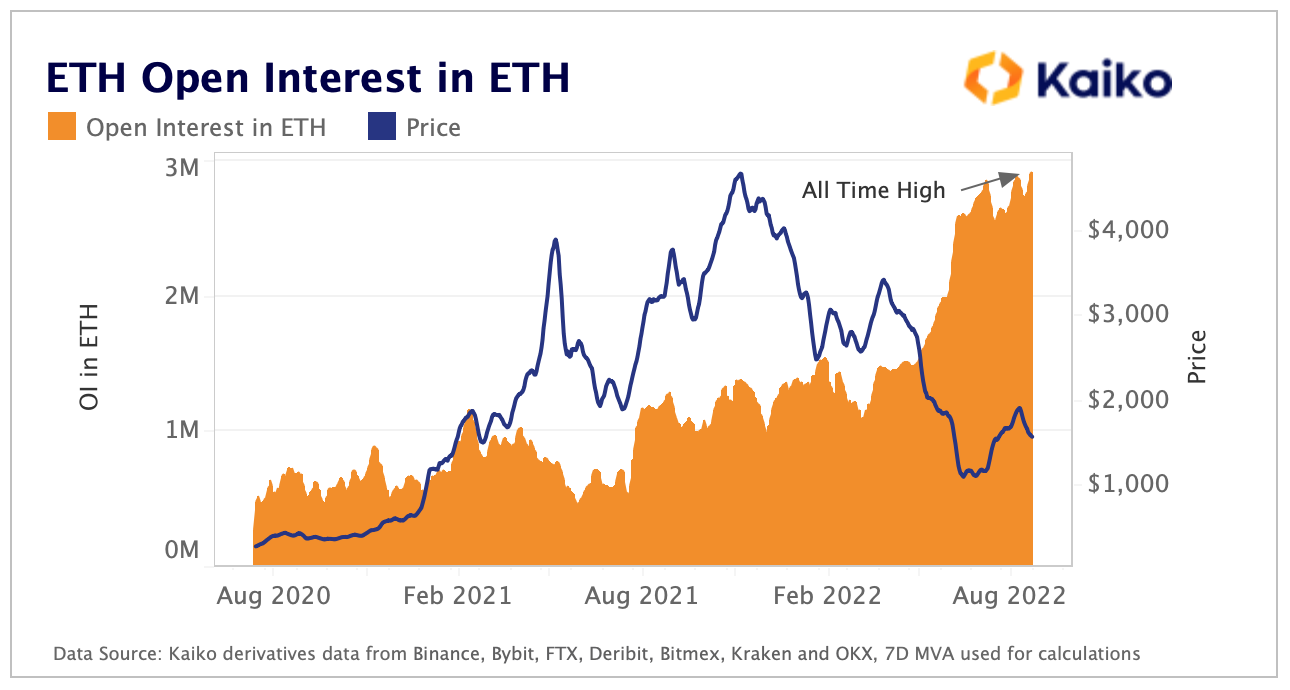

ngược lại,tiêu đề phụ

tỷ lệ tài trợ

Tỷ lệ tài trợ tồn tại để giúp giá tương lai di chuyển gần hơn với các tài sản cơ bản mà họ theo dõi. Nếu nhu cầu đối với các hợp đồng tương lai dài tăng lên, tỷ lệ tài trợ sẽ dương và các nhà đầu tư có vị thế mua sẽ phải trả tiền cho các nhà đầu tư có vị thế bán để khuyến khích sự cân bằng giữa các vị thế.

Thông thường, do tâm lý thị trường thường không cân bằng, nên tỷ lệ tài trợ có xu hướng tiếp tục nghiêng về một bên nào đó, cho dù đó là tích cực hay tiêu cực. trung lập.

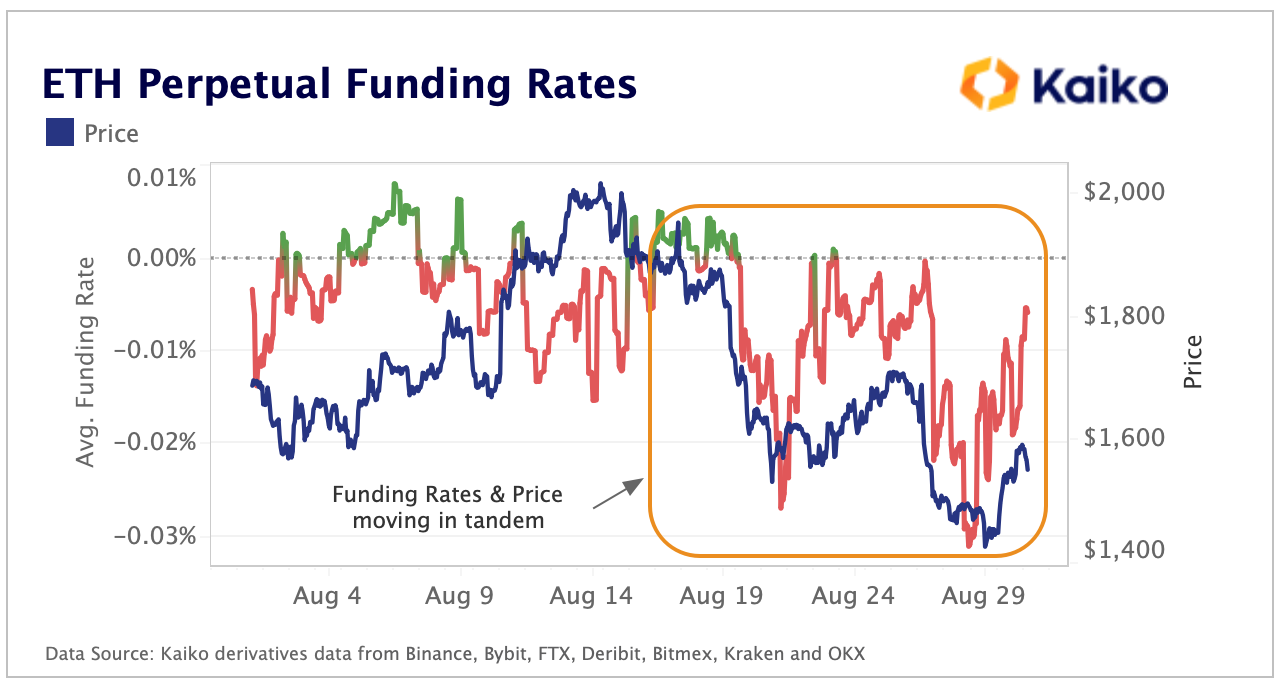

Thật thú vị, khi Hợp nhất đến gần, chúng tôi đã thấy tỷ lệ tài trợ trên thị trường tương lai ETH đã giảm đáng kể, kết thúc tháng 8 ở mức âm. Sự tăng trưởng âm này, trùng khớp với sự tăng trưởng của lãi suất mở, dẫn chúng tôi đến kết luận rằng -Hầu hết số tiền mới đổ vào thị trường tương lai ETH đều có xu hướng bán khống.

Có nhiều lý do khiến các nhà đầu tư chọn mở bán:

Lý do đầu tiên đơn giản là để bán khống ETH, đặt cược vào sự thất bại hoặc chậm trễ của Hợp nhất. Việc đặt cược này không khó hiểu vì thực tế là ngày Hợp nhất đã bị lùi lại nhiều lần trước đó, nhưng việc Hợp nhất ngày càng có nhiều khả năng thành công hơn theo thời gian, đặc biệt là khi tất cả các mạng thử nghiệm đã bị lùi lại. . Tôi thật khó tin rằng trước một sự kiện leo thang ở cấp độ này, bất kỳ nhà đầu tư nào cũng sẽ chọn bán ETH trực tiếp.

Lý do thứ hai (theo ý kiến của tôi nhiều khả năng hơn) là các nhà đầu tư đang phòng ngừa rủi ro cho các vị thế mua ETH dài hạn của họ trước khi Hợp nhất, điều này có thể giúp các nhà đầu tư phòng ngừa một số rủi ro trước sự kiện. Một chiến lược tiềm năng khác là sử dụng kinh doanh chênh lệch giá trên thị trường tương lai.Bằng cách mua ETH giao ngay và bán khống hợp đồng tương lai ETH, các nhà đầu tư có thể tránh được rủi ro biến động giá và có cơ hội nhận được airdrop của các token chuỗi fork tiềm năng.

Nếu Hợp nhất thành công và chuỗi PoW không thể "cất cánh", chúng ta sẽ thấy một số lượng lớn các vị thế bán ETH được thanh lý. Đây sẽ là một tin tích cực đối với giá của tài sản tương ứng, đặc biệt nếu khối lượng giao dịch của một tài sản chủ yếu tập trung ở thị trường tương lai (chúng ta sẽ nói về những điều này sau). Nếu bạn kết hợp các vị trí ngắn đang chờ xử lý này với hàng chục triệu đô la áp lực bán hàng ngày của người khai thác, bạn có thể có triển vọng khá lạc quan cho ETH vì cả hai lực bán khổng lồ dự kiến sẽ không được giải quyết cùng một lúc.

tiêu đề phụ

Giao ngay hay hợp đồng tương lai, ai đang dẫn đầu giá ETH?

Trước đây, chúng tôi đã thấy tỷ lệ tài trợ âm và lãi suất mở tăng trong khi ETH giảm hơn 30% so với mức cao nhất của tháng này. Điều này đặt ra câu hỏi, thị trường tương lai có ảnh hưởng như thế nào đến giá của tiền điện tử? Đây là một câu hỏi về khám phá giá, và nó thực sự tập trung vào việc thị trường nào đang dẫn đầu việc khám phá giá ngay bây giờ, giao ngay hay tương lai?

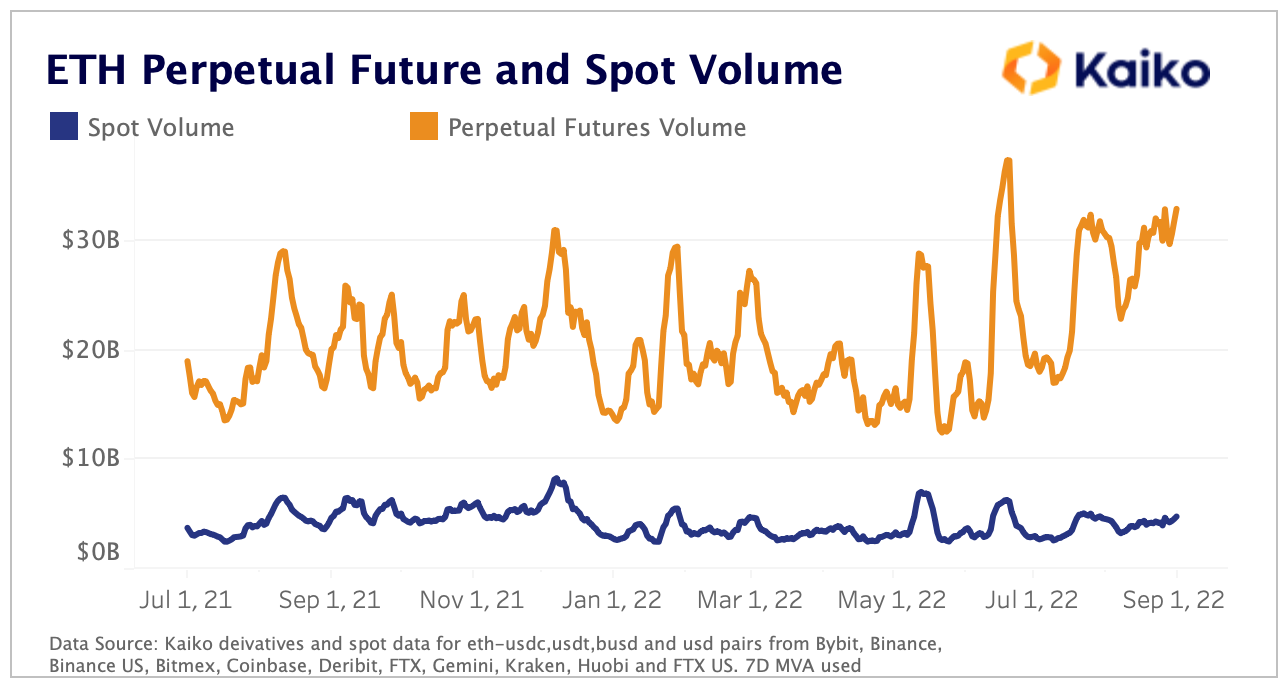

Một cách để trả lời câu hỏi này là xem xét khối lượng giao dịch - khối lượng thường tương quan với biến động giá và nếu khối lượng trên thị trường tương lai tăng nhiều hơn thị trường giao ngay trong một khoảng thời gian nhất định, chúng ta có thể đánh giá rằng thị trường tương lai đang dẫn đầu việc phát hiện giá. trong khoảng thời gian đó.

Kể từ năm ngoái, khối lượng giao dịch hàng ngày của thị trường tương lai ETH đã tăng đáng kể từ 19 tỷ đô la lên hơn 33 tỷ đô la, trong khi khối lượng giao dịch giao ngay hàng ngày cũng tăng từ 3,7 tỷ đô la lên 4,8 tỷ đô la.

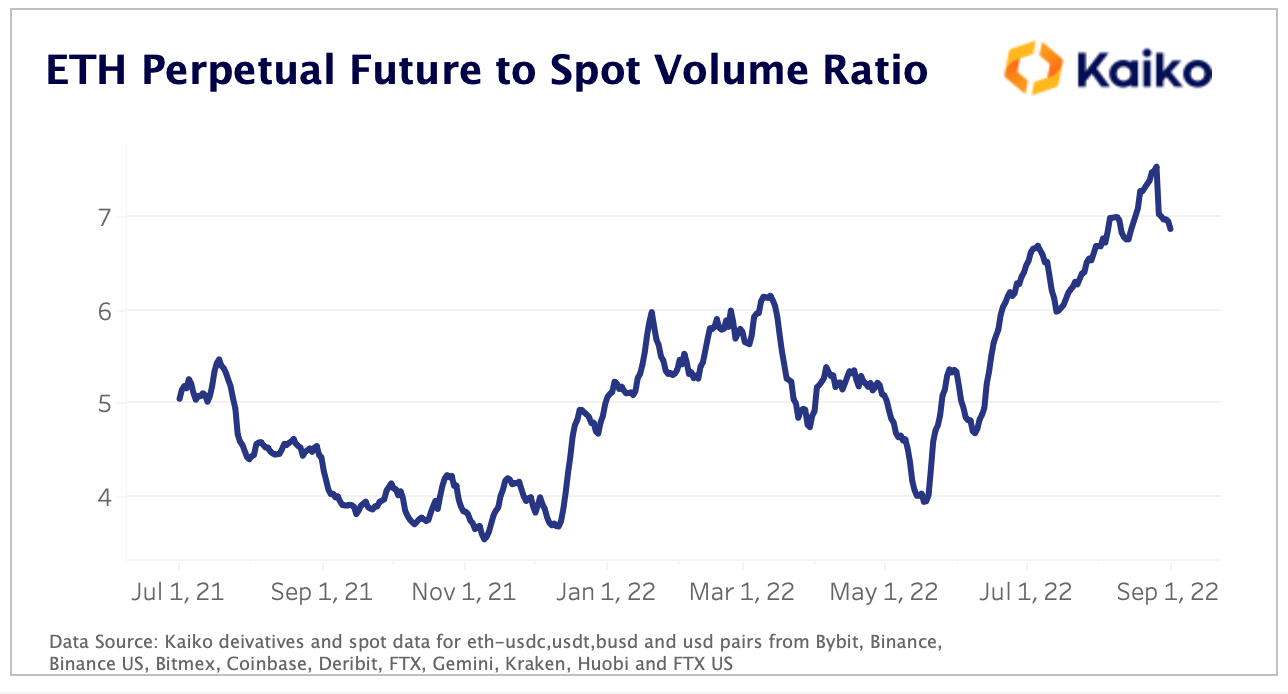

Chia nhỏ các khối lượng này thành một tỷ lệ để đánh giá chúng đã thay đổi như thế nào so với nhau, chúng ta có thể thấy rằng sự thống trị của khối lượng hợp đồng tương lai ETH đang tăng lên, vì tỷ lệ của hợp đồng tương lai so với khối lượng giao ngay đã tăng từ 5x lên khoảng 7x.

tiêu đề phụ

tùy chọn

Các xu hướng chúng ta thấy trên thị trường tương lai cho ETH cũng được phản ánh trong thị trường quyền chọn.

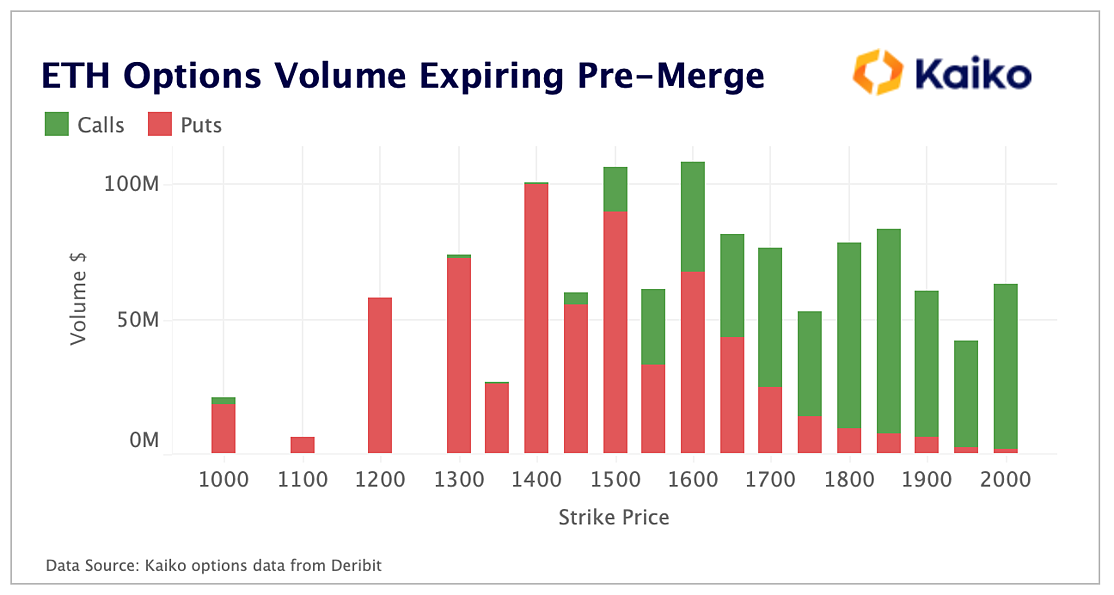

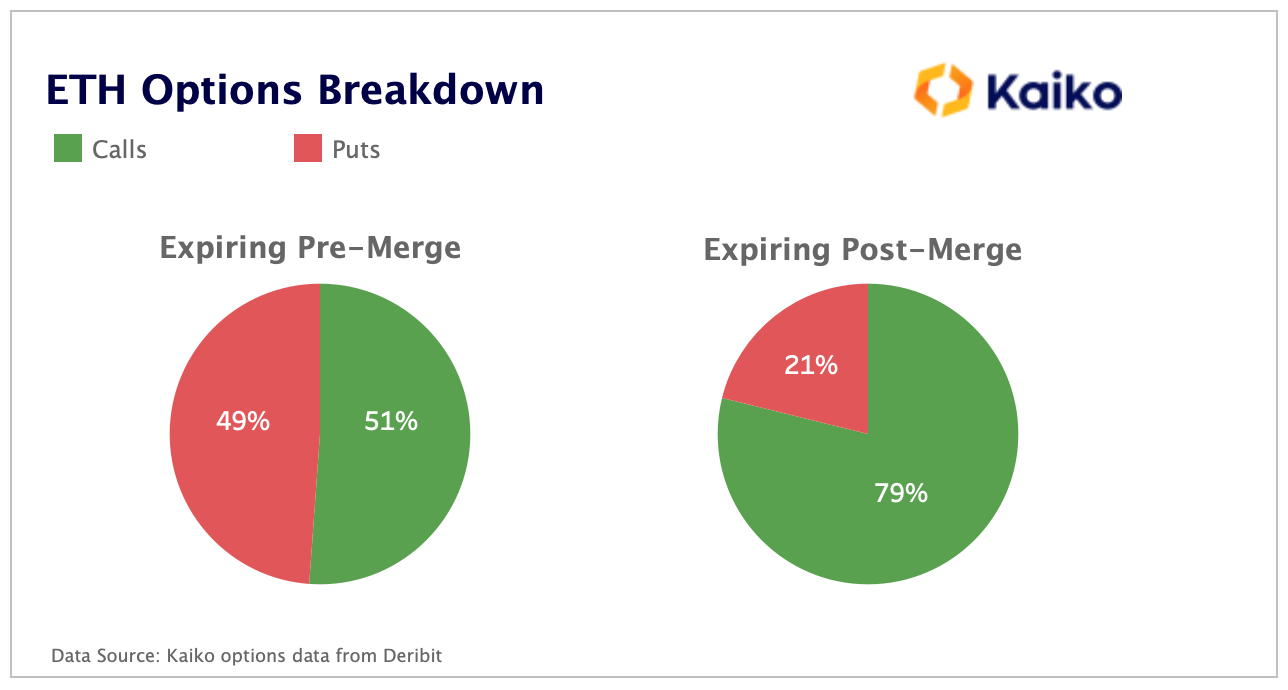

Người mua quyền chọn bán muốn chốt (lãi) ở mức giá mà tại đó họ có thể dừng lỗ. Khi nhìn vào khối lượng giao dịch quyền chọn ETH hết hạn trước khi Hợp nhất, chúng ta có thể thấy rõ rằng trong khoảng giá $1000-$2000, ba điểm có khối lượng giao dịch cao nhất là 1600, 1500 và 1400, trong đó hai điểm A cuối cùng là gần như hoàn toàn bao gồm các tùy chọn đặt.

Khi mọi người nghĩ đến giao dịch quyền chọn trên thị trường tiền điện tử, người ta thường nghĩ đến các vị thế mua đầu cơ, nhưng thị trường quyền chọn trước Hợp nhất có thể là một trường hợp phòng ngừa rủi ro rất điển hình. Đối với các tùy chọn hết hạn trước khi Hợp nhất, tỷ lệ khối lượng giao dịch thỏa thuận/cuộc gọi gần như là 50-50, điều này cực kỳ hiếm trong thị trường quyền chọn tiền điện tử. Tuy nhiên, sau khi sáp nhập, tỷ lệ đặt cược vào các quyền chọn mua lại quay trở lại mức 73% do hoạt động đầu cơ tiếp tục thống trị.

Tóm lại là

Tóm lại là

Sự thống trị của thị trường tương lai đang tăng lên so với thị trường giao ngay và các công cụ phái sinh hiện đang có tác động rất lớn đến biến động giá của tài sản tiền điện tử.

ETH là ví dụ điển hình nhất. Nó sẽ mở ra một đợt nâng cấp lớn và không chắc chắn trong vài tuần nữa. Thị trường tương lai được thiết kế riêng cho các sự kiện biến động cao như vậy. Bằng chứng là thị trường quyền chọn, các nhà đầu tư dường như lạc quan về tương lai dài hạn của Ethereum, nhưng vẫn có những thời điểm bất ngờ tiềm ẩn trong ngắn hạn.

Bất chấp điều đó, Hợp nhất này là sự kiện phi vĩ mô duy nhất gần đây trong không gian tiền điện tử và sẽ rất thú vị nếu nó dẫn đến một bước đột phá trong việc giảm mối tương quan giữa tiền điện tử và thị trường chứng khoán.