Aave V3: Chủ nghĩa mở rộng đa chuỗi của Master of Lending Kings

, tái bản với sự cho phép của Odaily.

Bài viết này đến từCRYPTO HOT, tái bản với sự cho phép của Odaily.

Trải qua mùa hè và mùa đông của DeFi, vô số thỏa thuận đã phai nhạt theo thời gian, nhưng hoạt động kinh doanh cho vay luôn có thể hoạt động mãi mãi.

tóm tắt nội dung

tóm tắt nội dung

1/ Logic nghiệp vụ cơ bản của Aave

2/ Tháo dỡ mô hình điều chỉnh lãi suất Aave

3/ Khoản vay nhanh Aave là gì

4/ Aave V3 - Giải thích chi tiết logic cho vay đa chuỗi

tiêu đề phụ

Logic kinh doanh cơ bản của Aave

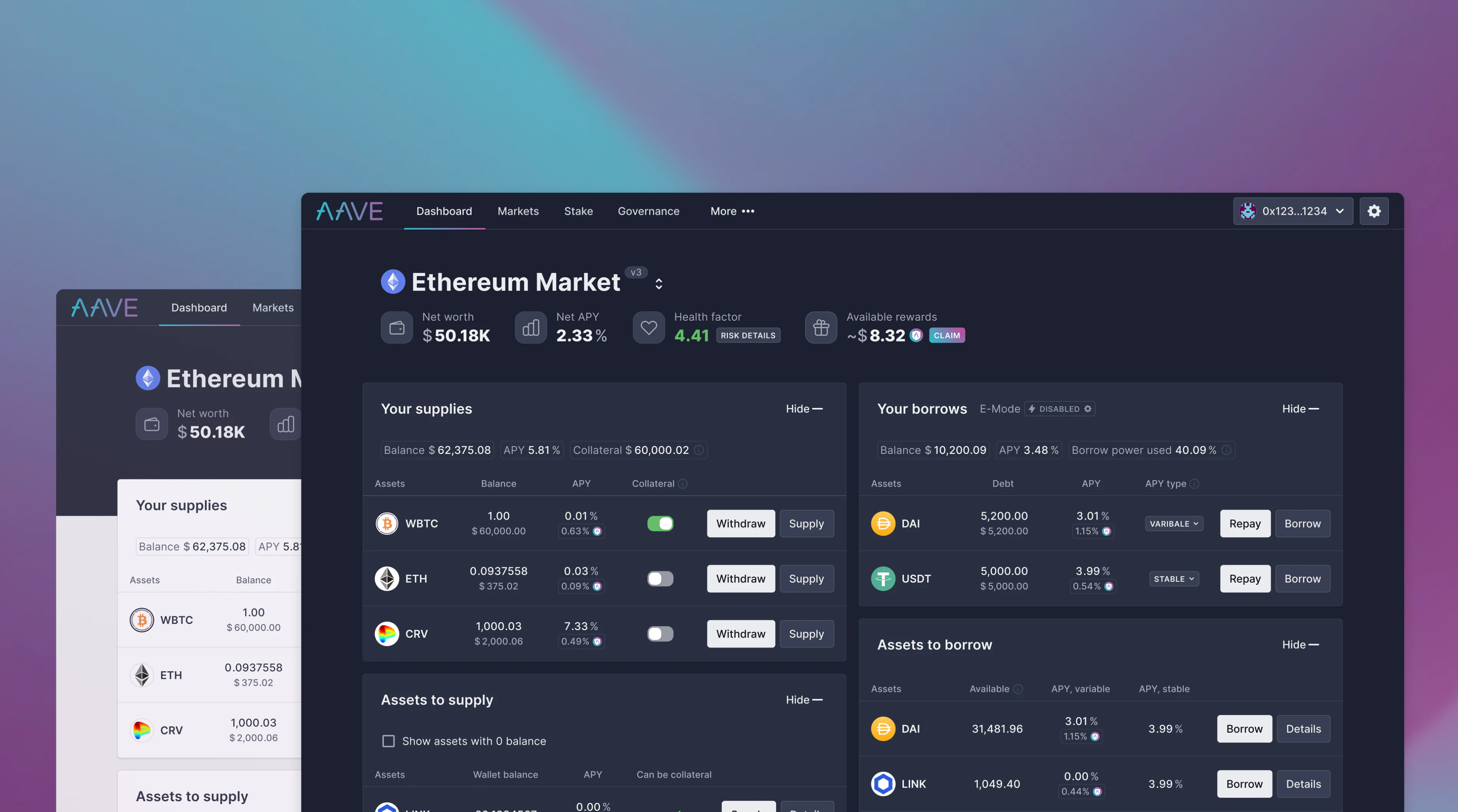

Aave sử dụng nhóm thanh khoản để hoàn thành nghiệp vụ cho vay. Khi tất cả những người gửi tiền đã gửi số tiền mà họ muốn cho vay vào nhóm thanh khoản, Aave sẽ phát hành Mã thông báo tương ứng với số tiền (ví dụ: nếu bạn gửi Dai, bạn sẽ nhận được aDai) cho những người gửi tiền cho đến khi những người gửi tiền muốn rút tài sản .Các aToken sẽ được thu hồi và tiêu hủy.Ưu điểm của aToken là nó là một mã thông báo tiêu chuẩn ERC20 chung, có thể được hiểu là một chứng chỉ tiền gửi có lãi cho các khoản tiền gửi. Nó có thể hỗ trợ giao dịch tự do hoặc thế chấp tài sản của chính nó được lưu trữ trong Aave.

Mô tả hình ảnh

tiêu đề phụ

Mô hình điều chỉnh tỷ lệ Aave

Lãi suất là cơ quan quản lý được sử dụng để cân bằng giữa vay và cho vay, và nó thường liên quan đến tỷ lệ sử dụng vốn trong nhóm quỹ.

Khi tiền dồi dào: Lãi suất thấp để khuyến khích vay.

Khi vốn khan hiếm: lãi suất cao để khuyến khích trả nợ và nguồn cung bổ sung.

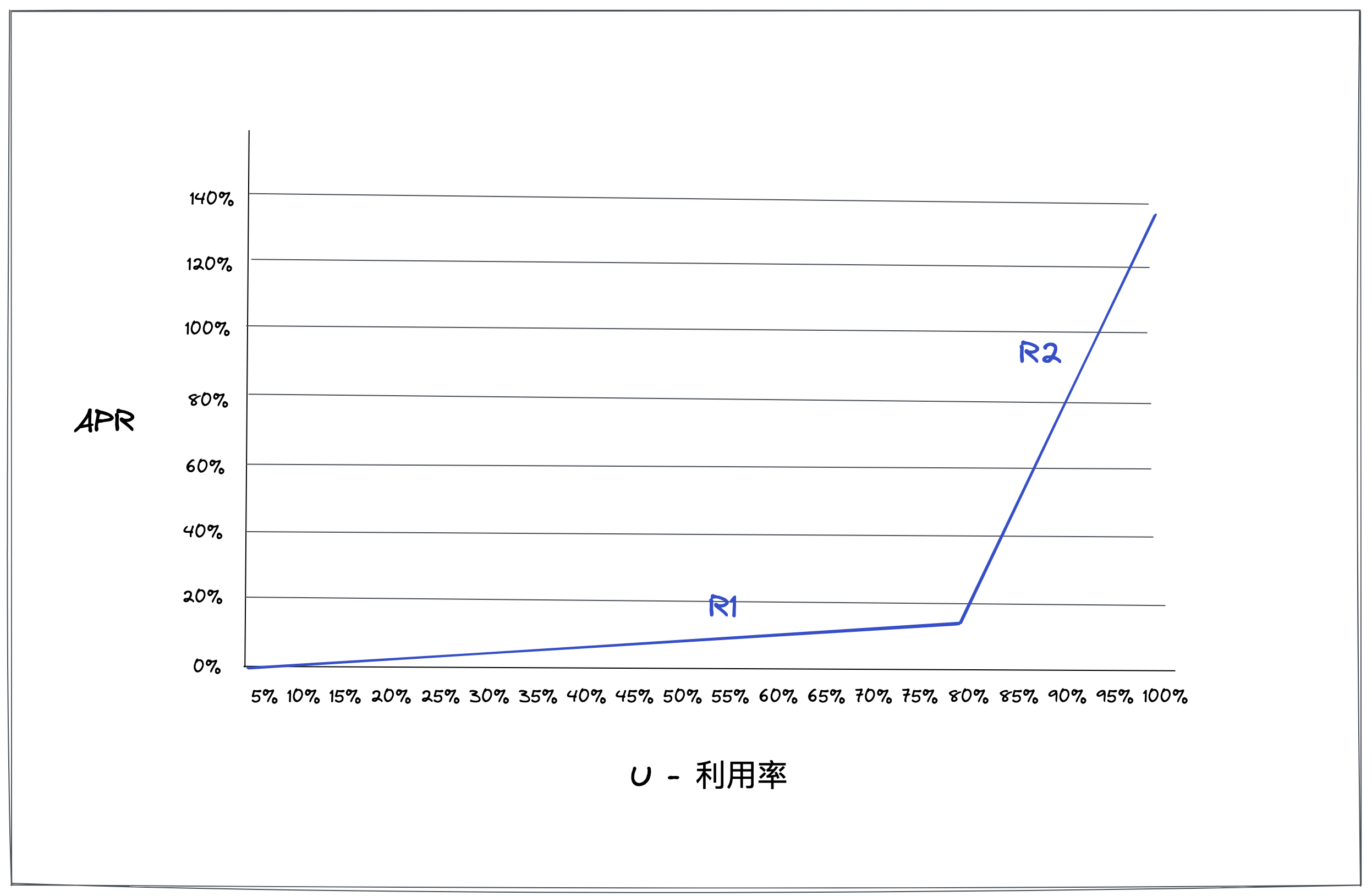

Điều khiến nó trở nên đặc biệt là Aave có thiết kế độc đáo"Hàm dốc lãi suất cho vay", phụ thuộc vào tỷ lệ của một tài sản trong nhóm thanh khoản của Aave được vay, nghĩa là tỷ lệ sử dụng của tài sản. Aave tin rằng khi tỷ lệ sử dụng của một tài sản tiếp tục tăng, vốn của nó cũng đối mặt với rủi ro thanh khoản, vì vậy nó sử dụng hàm lãi suất dốc cao để điều chỉnh nhu cầu vay dựa trên tỷ lệ sử dụng cao của các loại tài sản khác nhau.

Ví dụ: hãy xác định một số biến như thế này, cụ thể là

U: Tỷ lệ sử dụng của nhóm quỹ của mã thông báo

UU: sử dụng tối ưu

R0: lãi suất ban đầu

R1: Tốc độ dốc thấp

tiêu đề phụ

tỷ lệ vay

bạn

Khi tỷ lệ sử dụng mã thông báo U thấp hơn tỷ lệ sử dụng tối ưu UU, điều đó chứng tỏ rằng đủ tiền. Khi mức sử dụng tăng từ 0 lên UU, lãi suất sẽ tăng tuyến tính từ R0 lên R0+R1 (lãi suất có độ dốc thấp).

U>UU: lãi suất vay = R0+R1+(U-UU)/(1-UU)R2

Khi tỷ lệ sử dụng mã thông báo U cao hơn tỷ lệ sử dụng tối ưu UU, điều đó chứng tỏ rằng tiền đang khan hiếm. Khi mức sử dụng tăng từ U lên 100%, lãi suất tăng tuyến tính từ R0+R1 lên R0+R1+R2 (tỷ lệ dốc cao).

Mô tả hình ảnh

Tốc độ dốc thấp R1 và tốc độ dốc cao R2

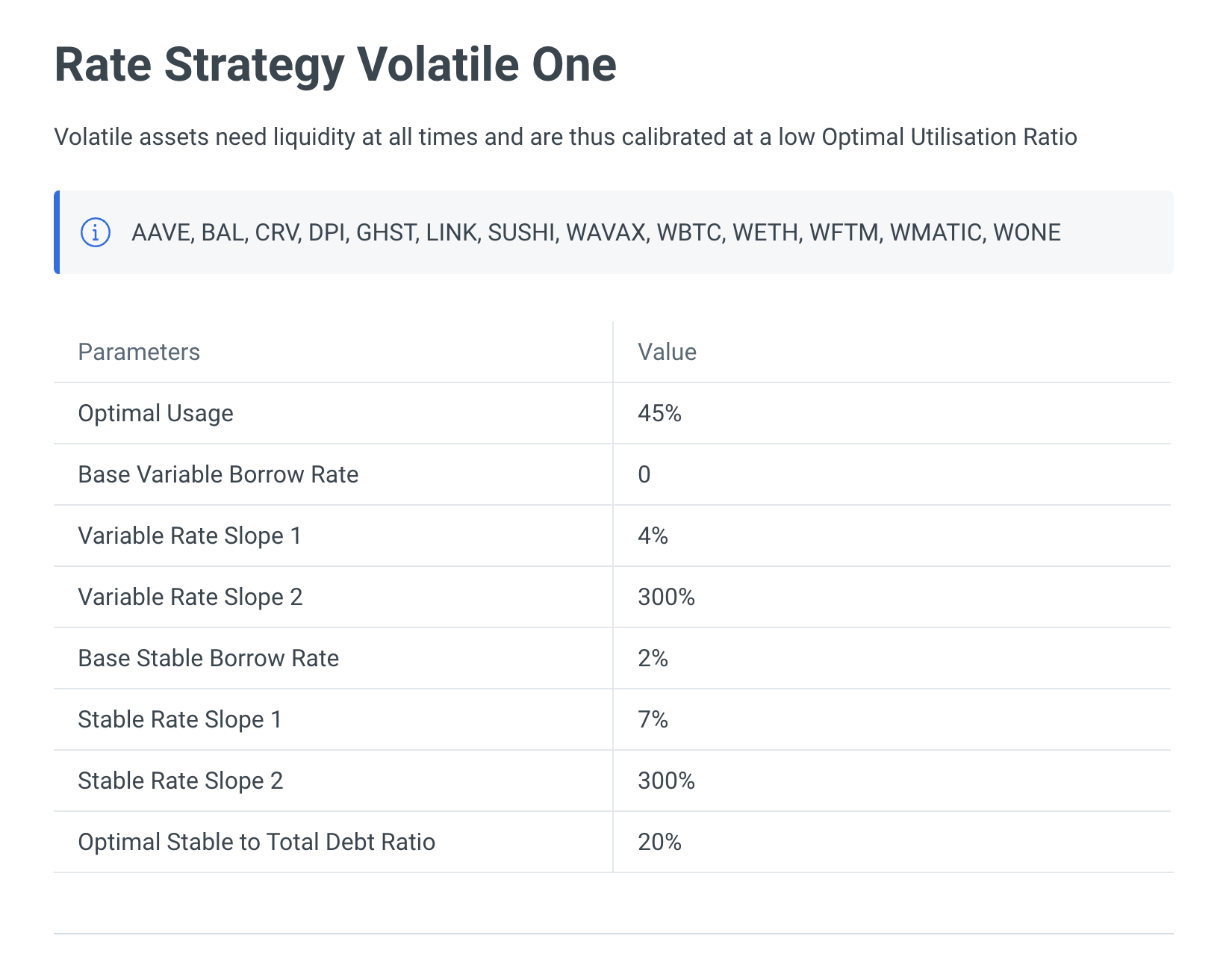

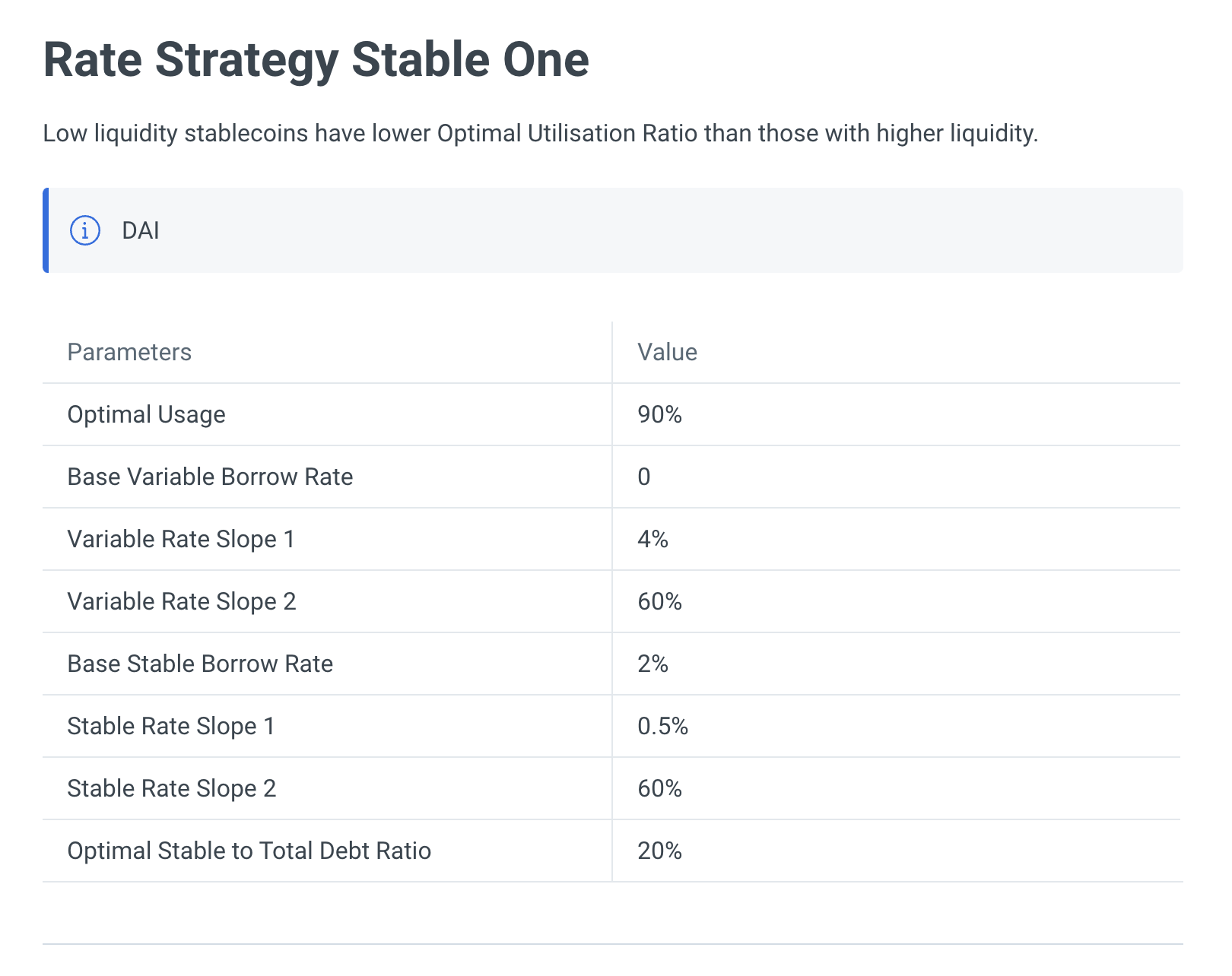

Theo đặc điểm rủi ro của một tài sản, Aave sẽ cung cấp các tỷ lệ sử dụng tối ưu khác nhau UU, R0, R1 và R2 cho các mã thông báo khác nhau. Ví dụ: các mã thông báo có tính biến động cao hoặc mã thông báo ít thanh khoản hơn cần nhiều thanh khoản hơn, vì vậy nên tránh sử dụng quá mức càng nhiều càng tốt. Do đó, lãi suất tối ưu UU không thể được đặt quá cao, thường được đặt ở mức 45% -60% và R2 thường rất cao, chẳng hạn như 300%. Giá tiền tệ ổn định tương ứng dao động ít và có tính thanh khoản tốt, do đó, UU tương đối được đặt cao hơn và R2 tương đối nhỏ, chẳng hạn như 60%.

Mô tả hình ảnh

Mô tả hình ảnh

tiêu đề phụ

lai suât huy động

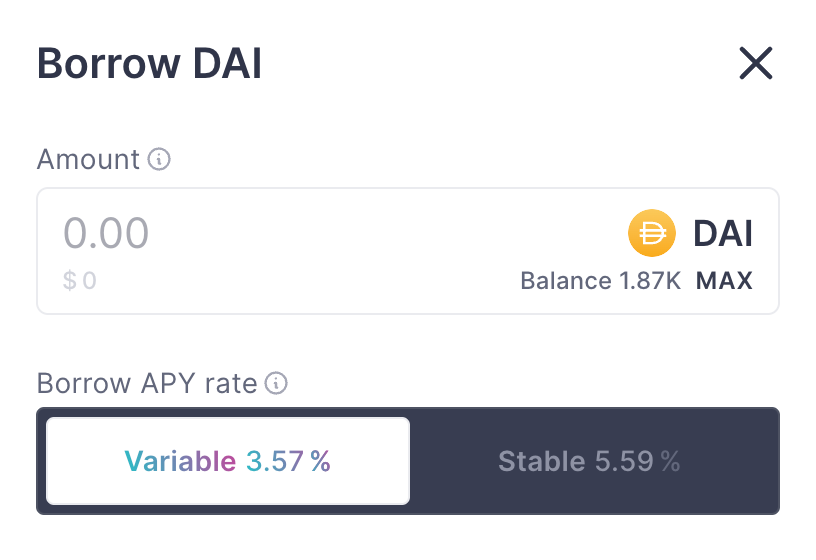

Thông thường, lãi suất tiền gửi có liên quan đến lãi suất vay hiện tại, Aave sẽ thu một phần lãi suất vay làm tài sản dự trữ và phần còn lại sẽ được phân phối thành mã thông báo dưới dạng thu nhập của người gửi tiền.

tiêu đề cấp đầu tiên

Aave Flash Loan - DeFi Sword of Damocles

Aave là người đầu tiên đề xuất và triển khai trong lĩnh vực DeFi "khoản vay chớp nhoáng" hiệp định. Sự đổi mới gây nhiều tranh cãi này cũng mở đường cho nhiều sự kiện lớn trong thế giới DeFi.

Để hiểu khoản vay nhanh là gì, trước tiên bạn cần phổ biến một khái niệm gọi là:nguyên tử. Nói chung, nếu các hành động của một quá trình giao dịch là nhất quán, không thể chia cắt và không thể rút gọn, thì đó là nguyên tử. Nói một cách đơn giản: hoặc tất cả các hành động trong giao dịch được thực hiện hoặc không có gì xảy ra. Không có trạng thái trung gian.

Các khoản vay chớp nhoáng tận dụng tính nguyên tử, cho phép người dùng vay tiền mà không cần gửi tài sản thế chấp. Vậy làm thế nào để giải quyết vấn đề người vay không trả được nợ? Trước hết, flash loan nói đúng ra là một giao dịch liên quan đến nhiều hành động liên tiếp. Ví dụ: sau khi vay tiền trong Khoản vay nhanh, phương pháp đơn giản nhất là mua tài sản có chênh lệch giá trên Nền tảng A và bán chúng trên Nền tảng B, cuối cùng trả lại số tiền đã vay để lại lợi nhuận chênh lệch giá. hoàn thành chênh lệch giá miễn phí Có, tất nhiên bạn cần trả phí 0,09% số tiền đã vay tại đây. Tất cả các giao dịch phải được hoàn thành trong một khối. Nếu khoản vay không được trả lại trong một khối, tất cả các giao dịch sẽ được khôi phục như thể không có gì xảy ra. Ví dụ: nếu kinh doanh chênh lệch giá không thành công trong ví dụ vừa rồi và cuối cùng khoản vay không thể được hoàn trả, thì tất cả những gì bạn mất là phí xử lý. Nhưng trong tình huống tương tự, nếu bạn sử dụng tiền của chính mình để kinh doanh chênh lệch giá, thì bạn có thể bị mất vốn khi kinh doanh chênh lệch giá thất bại. Do đó, sự xuất hiện của các khoản vay chớp nhoáng đã cải thiện đáng kể hiệu quả của kinh doanh chênh lệch giá, hạ thấp ngưỡng vốn cho kinh doanh chênh lệch giá, đồng thời cung cấp một khoản thu nhập từ phí nhất định cho thị trường cho vay.

Mô tả hình ảnh

Các khoản vay chớp nhoáng và thanh gươm Damocles

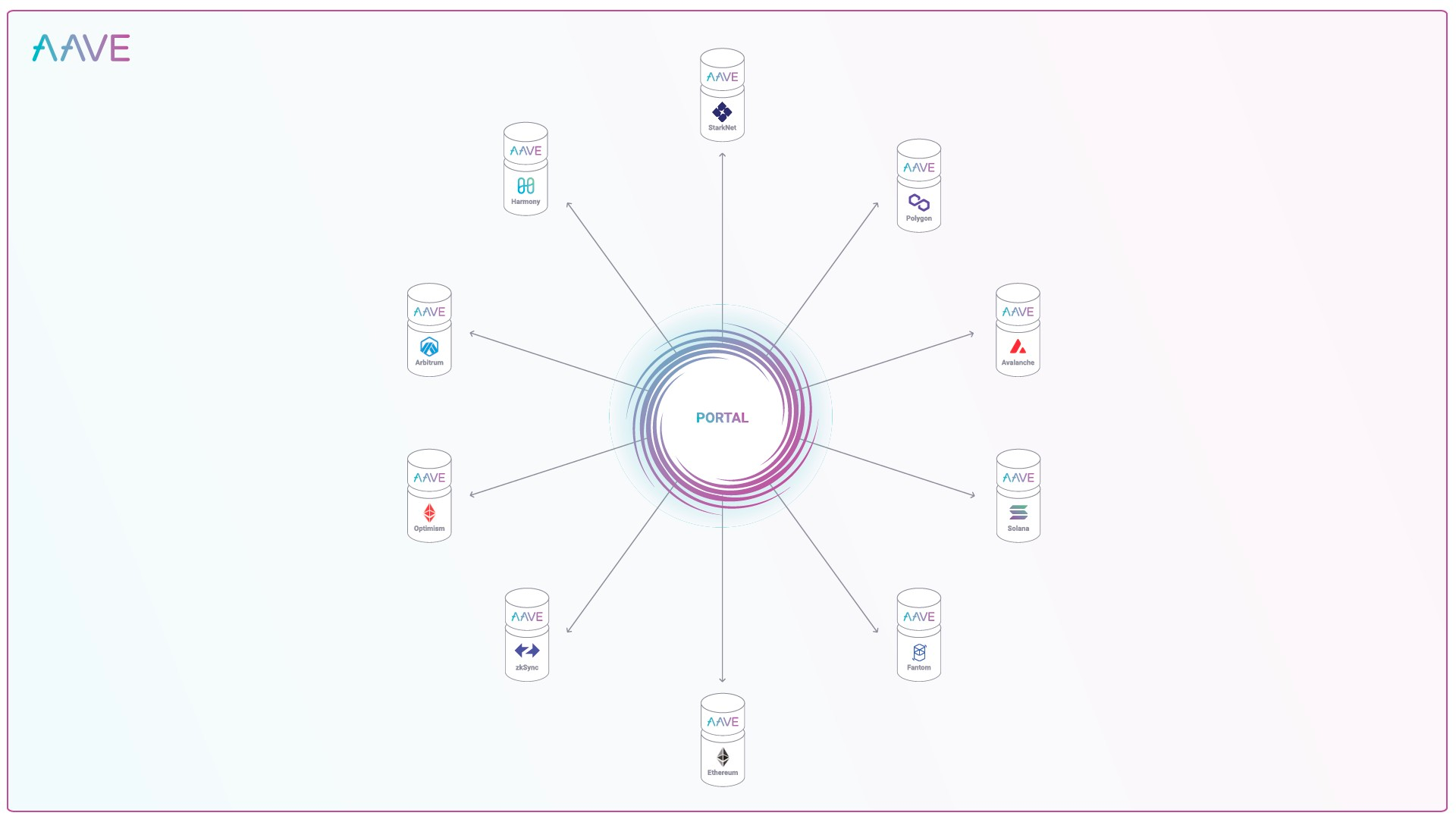

Aave V3 - Cổng cho vay đa chuỗi

tiêu đề phụ

1 cổng

Được biết đến là tính năng được mong đợi nhất của Aave, chức năng cổng thông tin cần được ban quản trị Aave bình chọn để chọn giao thức cầu nối chuỗi chéo "danh sách trắng", sẽ được sử dụng để tạo điều kiện cho vay chuỗi chéo và cho phép tài sản di chuyển liền mạch giữa Aave Thị trường V3 thông qua các mạng khác nhau. Nghĩa là, thông qua giao thức cầu nối chuỗi chéo danh sách trắng, "aToken" của Aave được đúc trên một chuỗi và bị hủy trên chuỗi kia. Nói một cách đơn giản, chức năng cổng thông tin sẽ hỗ trợ bạn gửi ETH trên Arbitrum để làm tài sản thế chấp, sau đó vay trên Polygon. Sự xuất hiện của cho vay xuyên chuỗi đã nâng hoạt động cho vay của toàn bộ thỏa thuận lên một tầm cao hơn.

Chức năng cổng thông tin đã đạt đến trạng thái có thể triển khai với sự ra mắt của V3 vào tháng 3, nhưng người dùng vẫn không thể sử dụng nó. Tháng BaKhung quản trị của cầu liên chuỗi cổng thông tintiêu đề phụ

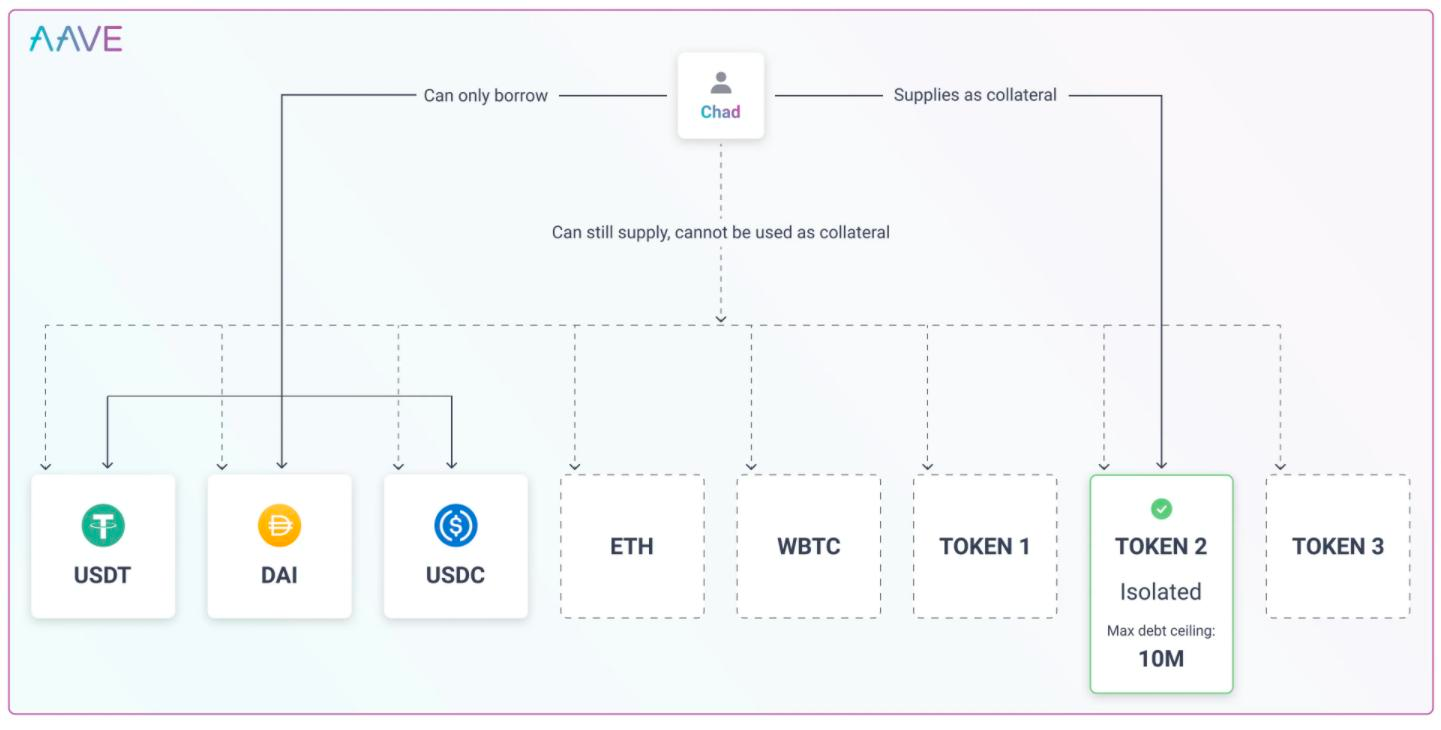

2 Cô lập thị trường

Aave đang phải đối mặt với áp lực ngày càng tăng từ các nền tảng cho vay như Euler, Kashi và Rari để phục vụ tốt hơn cho các tài sản dài hạn hoặc kỳ lạ với các nhóm cho vay không được phép. Do đó, Aave V3 giới thiệu một "thị trường biệt lập", cho phép Aave liệt kê tài sản thế chấp mới nhanh hơn thông qua quản trị, nhưng tài sản thế chấp mới (tài sản biệt lập) chỉ có thể được sử dụng làm tài sản thế chấp duy nhất để cho vay, nghĩa là người dùng chỉ có thể sử dụng tài sản với tư cách là Tài sản thế chấp, việc cung cấp các tài sản khác cho giao thức vẫn có thể kiếm được thu nhập tiền gửi, nhưng những tài sản này không thể được sử dụng làm tài sản thế chấp. Đồng thời, giới hạn trên của số tiền cho vay được DAO kiểm soát chặt chẽ và chỉ có thể vay các stablecoin được Aave phê duyệt thông qua quản trị.

Ví dụ: Chad cung cấp TOKEN2 làm tài sản thế chấp. TOKEN2 là một tài sản tách biệt với giới hạn nợ tối đa là 10 triệu đô la và USDT, DAI và USDC là những tài sản có thể vay được đã thông qua giấy phép quản trị. Sau khi cung cấp TOKEN2 làm tài sản thế chấp, Chad sẽ có thể vay tới 10 triệu USD bằng USDT, DAI và USDC. Ngay cả khi Chad cung cấp một tài sản khác, chẳng hạn như ETH, WBTC, hệ thống sẽ không cho phép Chad vay đối với những tài sản này do tồn tại chế độ cách ly. Nhưng Chad vẫn sẽ kiếm được từ ETH và WBTC được cung cấp. Mặt khác, sau khi Chad vô hiệu hóa TOKEN2 làm tài sản thế chấp, anh ấy có thể thoát khỏi chế độ cách ly và Chad vẫn có thể tiếp tục sử dụng các tài sản khác làm tài sản thế chấp để cho vay.

Cô lập thị trường là một biện pháp để Aave nâng cao khả năng cạnh tranh trên thị trường đồng thời tính đến tính bảo mật. Ngày càng có nhiều nền tảng bắt đầu hỗ trợ hoạt động kinh doanh cho vay đối với các tài sản dài hạn. Những tài sản này biến động và không chắc chắn hơn, nhưng nhu cầu thị trường vẫn rất lớn . Sự biến động và an toàn của các tài sản chính đáng tin cậy hơn, nhưng không gian thị trường tương đối hạn chế. Việc cô lập thị trường có thể từng bước đáp ứng nhu cầu phát triển của thị trường đồng thời cách ly rủi ro.

tiêu đề phụ

3 Chế độ hiệu quả (eMode)

tiêu đề cấp đầu tiên

GHO - Chiến lược Aave Stablecoin

Aave đã đăng một bài đăng quan điểm về việc phát hành stablecoin phi tập trung GHO trên Diễn đàn quản trị vào ngày 7 tháng 7 năm 2022. Đầu tiên, Aave đưa ra quan điểm của riêng mình về thị trường stablecoin và lý do tại sao anh ấy nên phát hành một stablecoin phi tập trung?

Aave tin rằng trong vài năm qua, thị trường stablecoin đã đạt đến cốt lõi của lĩnh vực Tiền điện tử và bây giờcó vốn hóa thị trường khoảng 150 tỷ đô la, Stablecoin cung cấp một cách nhanh chóng, hiệu quả, không biên giới và ổn định để chuyển giá trị trên chuỗi khối. Đồng thời, điều quan trọng về stablecoin phi tập trung là cung cấp một loại đặc điểm minh bạch và chống kiểm duyệt. Một điểm đặc biệt quan trọng trong thế giới phi tập trung. Có thể thấy trước rằng thế giới Web3.0 trong tương lai chắc chắn sẽ có đơn vị đo lường giá trị phi tập trung của riêng mình. Do đó, nhiều giao thức và chuỗi khối hàng đầu hiện đang phát hành tiền ổn định.

Sau đây là giải thích chi tiết về cơ chế của GHO stablecoin:

1 Thế chấp quá mức

tiêu đề phụ

2 Tất cả doanh thu chuyển vào kho bạc

tiêu đề phụ

3 người hướng dẫn

tiêu đề phụ

4 AAVE Chính phủ kiểm soát lãi suất

tiêu đề phụ

giảm giá 5 skAAVE

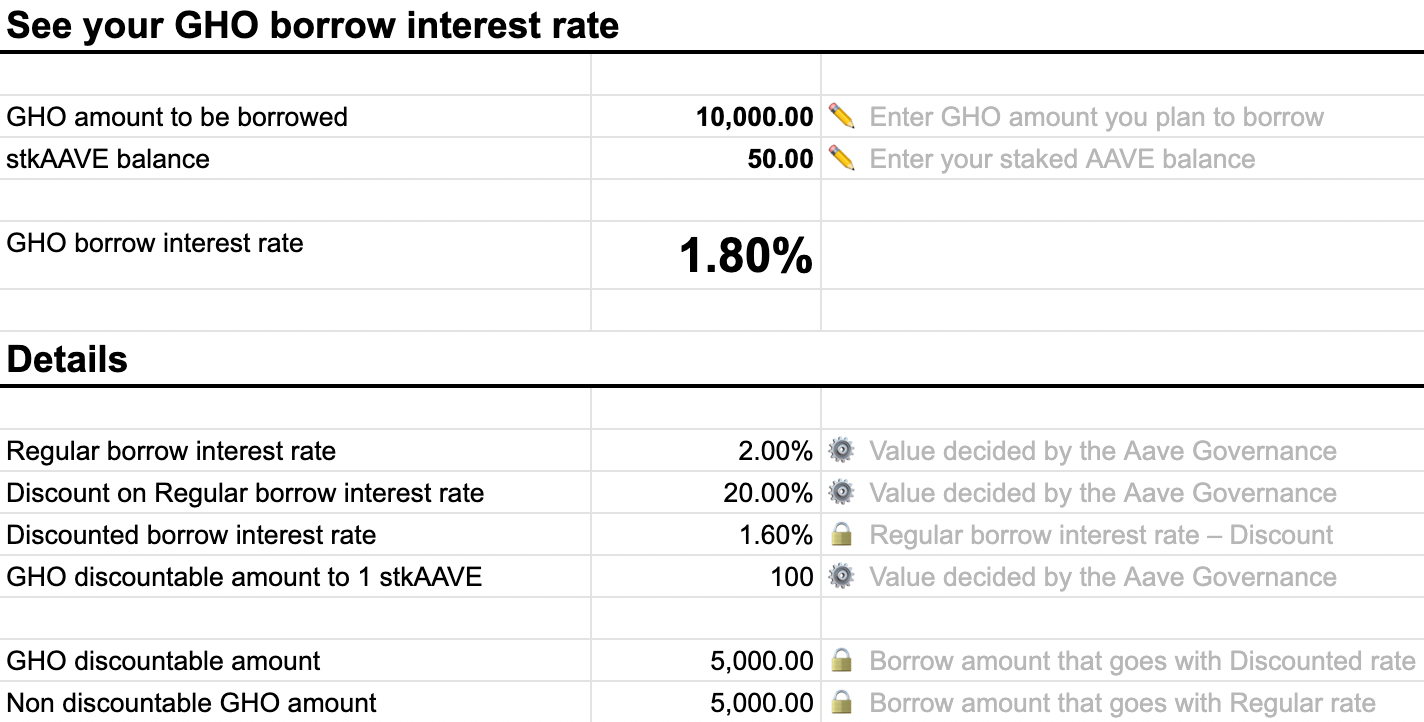

Chính sách chiết khấu ban đầu cho phép những người tham gia mô-đun bảo mật (chủ sở hữu stkAAVE) nhận được chiết khấu đối với tỷ lệ vay GHO. Quan chức hiện đang đưa ra thuật toán lãi suất cho vay cuối cùng để vay 10.000 GHO khi 50 stkAAVE được thế chấp. nơi Quản trị Aave sẽ kiểm soát

lãi suất vay truyền thống

Giảm giá chung trên tỷ lệ thông thường (0% -100%)

1 sktAAVE tương ứng với số lượng chiết khấu GHO có thể được hưởng

Tháo rời theo dữ liệu trong bảng dưới đây:

Người dùng dự định vay 10.000GHO và cầm cố 50 sktAAVE. Tỷ lệ vay thông thường là 2% và chiết khấu chung là 20%. 1 sktAAVE có thể được hưởng chiết khấu khi vay là 100GHO.

Người dùng sẽ nhận được số tiền chiết khấu khoản vay 50*100=5.000GHO và 5.000GHO khác sẽ được vay với lãi suất thông thường

Lãi suất đi vay sau chiết khấu chung là 2%*(1-20%)=1,6%

Mô tả hình ảnh

từ

từĐề xuất Diễn đàn của GHOTừ quan điểm này, mô hình thế chấp của GHO tương tự như DAI của MakerDAO và cả hai đều sử dụng mô hình thế chấp quá mức về mặt vĩ mô. Nhưng có nhiều khác biệt về chi tiết:

Quyền kiểm soát Aave DAO, thu nhập cao, trao quyền gần như đầy đủ

Sự gia nhập của những người hỗ trợ làm cho GHO trở thành một stablecoin tín dụng (không được thế chấp hoàn toàn) trong một số trường hợp

Kết hợp chế độ hiệu quả cao eMode của V3 tương đương với việc xây dựng đường dẫn trao đổi điểm trượt thấp tự nhiên cho GHO

Kết hợp với chức năng cổng thông tin của V3, GHO có thể được chuyển trên nhiều chuỗi mà không cần thông qua cầu nối chuỗi chéo bổ sung

Điều đáng chú ý là khả năng tương thích giữa GHO và Aave V3 là rất cao, có thể nói rằng hầu như bất kỳ chức năng mới nào cũng có thể mang lại sự thuận tiện tương ứng cho đồng tiền ổn định GHO, miễn là GHO phát triển thành một loại tiền tệ ổn định với giá trị thị trường cao. Sau đó, khi mọi người khai thác GHO thông qua giao thức Aave và bất kỳ người hỗ trợ nào khác, Aave DAO sẽ nhận được rất nhiều thu nhập dưới hình thức tính phí đầy đủ. Sau khi trải qua quá trình chuyển đổi từ thị trường giá lên và thị trường giá xuống, thị trường đã xác minh rằng những thỏa thuận có dự trữ ngân quỹ dồi dào thường có thể tồn tại tốt hơn trong môi trường suy thoái.

Ngoài ra còn có nhiều tiếng nói tiêu cực trong thị trường tương ứng:

Sự gia nhập của những người hỗ trợ có tạo ra rủi ro thế chấp dưới mức toàn cầu không

Tính hợp lý và khả thi của việc kiểm soát lãi suất của Aave DAO

Đánh giá từ nội dung của đề xuất hiện tại, nhà quảng cáo có khả năng tạo ra GHO mà không cần sự tin tưởng trong một phạm vi số tiền nhất định. là Làm thế nào về, không cần tin tưởng có nghĩa là có GHO đúc không an toàn, liên kết này nhằm mục đích xem liệu nhà quảng bá có quản lý kiểm soát rủi ro chi tiết hơn hay không. Mặt khác, vì tất cả lãi suất đi vay đều do kho bạc của Aave DAO thu nên những người nắm giữ Aave đương nhiên hy vọng rằng lãi suất sẽ được duy trì ở mức cao. Điều này dẫn đến việc sử dụng vốn kém hiệu quả.

Nhìn chung, cách bố trí stablecoin của Aave dường như tượng trưng cho sự kết hợp chéo của các giao thức hàng đầu tham gia vào thị trường đa chuỗi. Nó được thiết kế để phát huy hết lợi thế thị trường của chính mình. Đồng thời, nó chú ý nhiều hơn đến việc trao quyền và quản trị của Aave DAO. Đầy đủ. Nhưng mặt khác, các chi tiết triển khai cụ thể vẫn chưa được triển khai và có nhiều chi tiết chưa được biết trong văn bản hiện hành. Hơn nữa, chức năng cổng thông tin của V3 vẫn chưa được đưa vào sử dụng. Kế hoạch này trước tiên yêu cầu Aave V3 phải đạt đến trạng thái trưởng thành hoàn toàn. Còn một chặng đường dài phía trước và có thể mất nhiều thời gian hơn chúng ta tưởng tượng.

liên kết gốc