Thảo luận chuyên sâu về mấu chốt quản trị của giao thức DeFi

Tác giả gốc: TRUNG.X

Mô tả hình ảnh

Leverage from NFT collectionLeverage V3 by Michaeln

Sau sự cố Steem, vào đầu năm nay, Justin Sun, một nhân vật chủ đề trong giới tiền tệ, một lần nữa rơi vào cáo buộc tấn công quản trị. Là một con cá voi khổng lồ nắm giữ hơn 1 tỷ đô la Mỹ tài sản mã hóa và là người sáng lập chuỗi công khai Tron, địa chỉ của Justin Sun trên chuỗi đã được các thám tử tiền điện tử theo dõi rộng rãi.

Theo báo cáo của GFX Labs, vào tháng 1 năm 2022, hồ sơ trên chuỗi cho thấy một địa chỉ bị nghi ngờ thuộc về Justin Sun đã vay một lượng lớn $MKR từ AAVE và đề xuất tạo một cặp giao dịch DAI-TUSD trong cộng đồng để hỗ trợ trao đổi cả hai với tỷ giá hối đoái cố định 1:1 . Sau khi hành vi này thu hút sự chú ý, nó đã bị cộng đồng phản đối, cuối cùng, địa chỉ đã không sử dụng số tiền MKR này để đưa ra đề xuất mà trực tiếp trả lại. Vào tháng 3, một địa chỉ khác bị nghi là của Justin Sun đã vay một lượng lớn $COMP từ Compound, trị giá khoảng 13 triệu đô la Mỹ và nạp vào Binance. Ngay sau đó, một địa chỉ mới đã nhận được $COMP trị giá khoảng 9 triệu đô la Mỹ từ Binance . Địa chỉ đã sử dụng các $COMP này để bắt đầu đề xuất thêm TUSD làm tài sản thế chấp trên Compound và đề xuất này cuối cùng đã bị từ chối bởi một cuộc bỏ phiếu với sự tham gia rộng rãi của cộng đồng.

Mặc dù hai hoạt động này đã kết thúc trong thất bại, nhưng vụ việc đã gây ra các cuộc thảo luận về quản trị DeFi trong ngành. Một số người cho rằng việc cá voi khổng lồ ảnh hưởng trực tiếp đến việc ra quyết định quản trị bằng cách sử dụng "khả năng kiếm tiền" của họ là không thể chấp nhận được và việc quản trị DeFi không nên bị giảm xuống thành chính trị tiền tệ; hơn nữa, cá voi khổng lồ sử dụng nguồn tài chính của chính họ để cạnh tranh quyền truy cập tài sản trình độ trong DeFi, điều này sẽ giúp tăng giá của mã thông báo quản trị. Việc tăng giá của mã thông báo quản trị sẽ lần lượt giúp thúc đẩy nhiều người hơn và nhiều tiền hơn tham gia. Tại sao không làm điều đó?

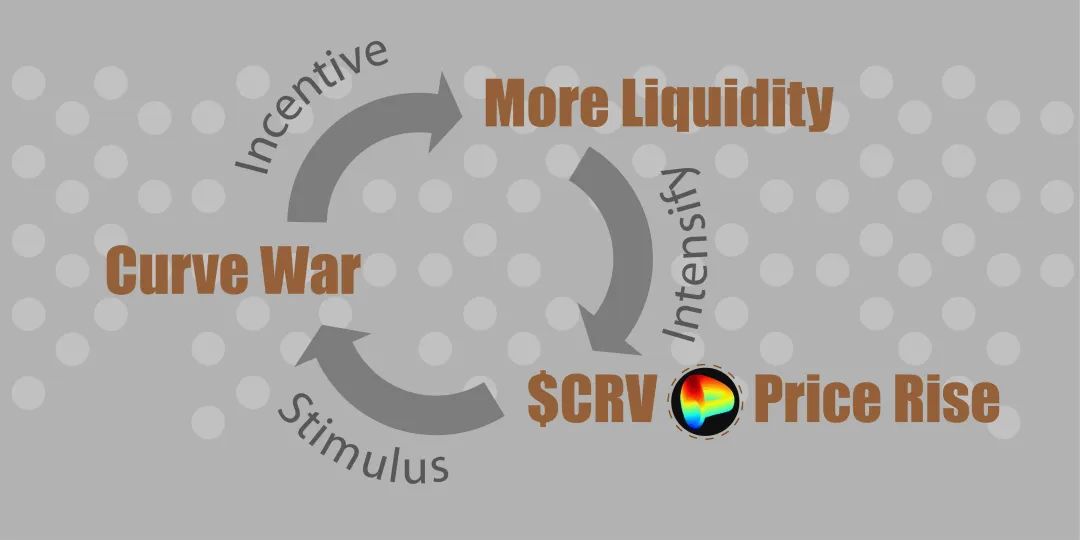

Những người giữ quan điểm thứ hai sử dụng sự thành công của cơ chế khuyến khích thanh khoản của giao thức Curve làm đối số chính. Là một thị trường giao dịch AMM tập trung vào stablecoin, Curve đã tạo ra một phương pháp khuyến khích thanh khoản: cung cấp các phần thưởng $CRV khác nhau cho các nhà cung cấp thanh khoản của các cặp giao dịch khác nhau. Cơ chế này đã gây ra sự cạnh tranh khốc liệt giữa các bên dự án stablecoin trong việc bỏ phiếu quản trị, được gọi là "Cuộc chiến đường cong" trong lịch sử. Nhiều bên tham gia dự án stablecoin đã cố gắng hết sức để có được nhiều quyền biểu quyết hơn nhằm phấn đấu tăng tính thanh khoản.

Kể từ năm 2020, giao thức Curve đã thực hiện chính sách khuyến khích thanh khoản như vậy, chính sách này đã giúp giao thức Curve thành công rực rỡ. Bằng cách kích hoạt Curve War, giá của $CRV sẽ tăng lên và việc tăng giá của $CRV sẽ kích thích nhiều tiền hơn để cung cấp thanh khoản cho giao thức Curve. !

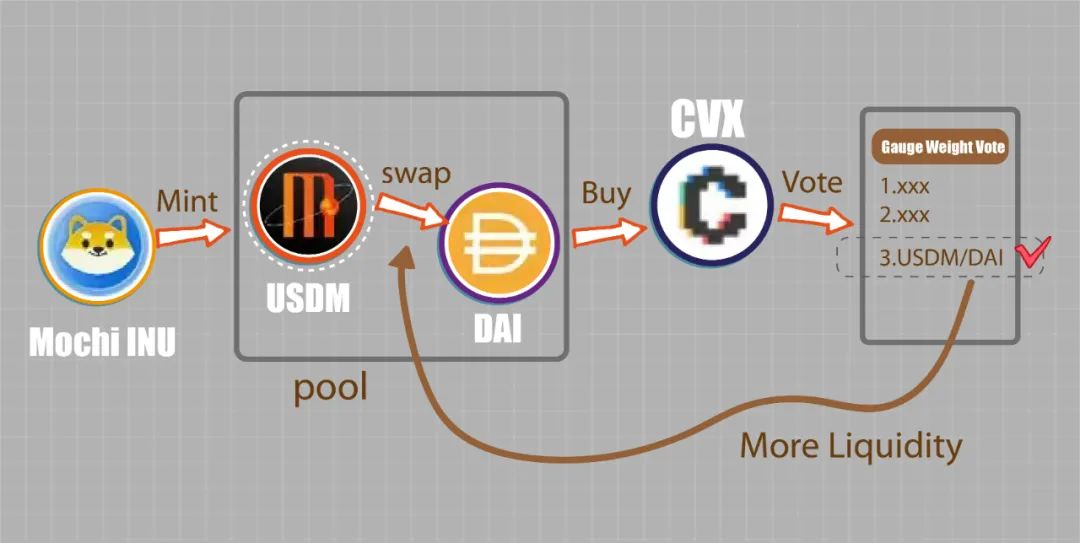

Không ai nghĩ rằng việc quản lý Curve bị chính trị tiền bạc chiếm đoạt, nhưng có một dự án thiên tài đang tìm kiếm các kẽ hở của quy tắc trong Curve War: Giao thức Mochi

Mô tả hình ảnh

*Việc sử dụng CVX để bỏ phiếu trong Convest có thể gián tiếp ảnh hưởng đến việc bỏ phiếu của veCRV trong kho bạc Convet, quy trình này được đơn giản hóa trong hình. *

Tại thời điểm này, bạn có thể mơ hồ về chính trị tiền tệ trong quản trị DeFi:tiêu đề cấp đầu tiên

Vấn đề thực sự trong quản trị DeFi

tiêu đề phụ

Thứ nhất, đòn bẩy quản trị

Vấn đề là $COMP và $MKR bị nghi ngờ mà địa chỉ của Justin Sun sử dụng để tham gia quản trị đến từ các khoản vay, không phải tài sản nắm giữ dài hạn của anh ấy. Nếu địa chỉ thêm một số loại tài sản có quyền kiểm soát cao vào thỏa thuận, thì anh ta hoàn toàn có thể "in tiền" và sử dụng thỏa thuận làm cỗ máy rút tiền của mình và anh ta hầu như không cần phải chịu rủi ro giảm giá của $COMP hoặc $ MKR. Điều này không tuân thủ nguyên tắc khuyến khích tương thích. Địa chỉ mượn giấy phép quản trị thông qua thỏa thuận cho vay phi tập trung, và vẫn cần cung cấp tài sản thế chấp, trên thực tế, nếu người đi vay không có đủ tài sản thế chấp, thì giấy phép quản trị cũng có thể được mượn từ người khác bằng cách phát hành các công cụ phái sinh trái phiếu.

Trong Curve War, có rất nhiều hối lộ, các dự án tham gia Curve War sử dụng những phần thưởng ít ỏi để thúc đẩy những người khác có quyền biểu quyết bỏ phiếu theo ý muốn của họ. Tất nhiên, sự “ít ỏi” ở đây liên quan đến việc họ trực tiếp mua các quyền biểu quyết này. (Hối lộ bầu cử cũng bao gồm việc ủy thác cho người khác ủy thác phiếu bầu cho mình thông qua các ưu đãi kinh tế. Do cách quản lý của Curve không có cơ chế ủy quyền nên loại hành vi này không xuất hiện trong Curve War.)

Mượn phiếu bầu và mua phiếu bầu cung cấp đòn bẩy cho các chủ thể quản trị, khiến quyền biểu quyết của họ không tương xứng với trách nhiệm của họ.

Ngoài ra, trong nhiều thỏa thuận DeFi, tỷ lệ tham gia quản trị quá thấp, dẫn đến tỷ lệ quyền biểu quyết quyết định các vấn đề quan trọng liên quan đến quỹ hoặc tài nguyên lớn rất thấp, đây chỉ đơn giản là một đòn bẩy tự nhiên. Ví dụ, vào ngày 19 tháng 6, Solend đã đưa ra quyết định tiếp quản tài sản hàng trăm triệu đô la của một con cá voi khổng lồ chỉ với khoảng vài trăm nghìn đô la quyền biểu quyết, điều này thật đáng kinh ngạc. Nghị quyết này đã bị bãi bỏ bởi một đề xuất mới do sự phản đối mạnh mẽ của cộng đồng.

tiêu đề phụ

Thứ hai, không có ai canh cổng

Việc quản trị DeFi phức tạp hơn các loại quản trị DAO khác, bởi vì tài nguyên do DeFi sở hữu không chỉ là tiền trong Kho báu thỏa thuận, mà còn là tiền trong TVL (trên thực tế, quyền sở hữu tiền trong TVL không thuộc về đến chính thỏa thuận DeFi, đó cũng là lý do Solend tiếp quản tài khoản cá voi khổng lồ gây ra tranh cãi lớn), đối với các giao thức DeFi, các tài nguyên quan trọng nhất thường là tài nguyên phi tài chính. Ví dụ:

Danh sách trắng tài sản đảm bảo trong hợp đồng cho vay

Tài nguyên thanh khoản trong DEX

Việc phân bổ nguồn lực phi tài chính của thỏa thuận thông qua biểu quyết quản trị không thể hiểu đơn giản là hành vi quản trị thuần túy, mà có bản chất mua bán nguồn lực nhất định.Từ góc độ này, Curve War có thể được hiểu là cuộc đấu giá của Curve đối với các nguồn thanh khoản của chính nó. Vì nó không phải là chính trị, nên không có cái gọi là chính trị tiền bạc. (Token quản trị mang sức mạnh phân bổ các tài nguyên có giá trị, đó là lý do tại sao giá vẫn tăng vọt sau khi Compound chính thức tuyên bố rằng $COMP không có giá trị tài chính. Những đồng tiền thông minh đó đã nhận ra điều này!)

Liên kết thực sự dẫn đến rủi ro là không ai xem xét quyền truy cập tài sản. Hãy so sánh quy trình niêm yết của một sàn giao dịch tập trung. Nếu một dự án Web3 muốn niêm yết tiền tệ của mình trên một sàn giao dịch tập trung, thì hầu hết thời gian dự án đó cần phải trả phí niêm yết. Ngoài ra, sàn giao dịch tập trung sẽ tiến hành kiểm tra lý lịch của dự án, nếu kiểm tra lại không thành công, mã thông báo sẽ không được liệt kê. Các sàn giao dịch có trách nhiệm có thể sẽ không áp dụng chính sách niêm yết tiền tệ "bạn có thể tham gia nếu bạn có tiền". Tuy nhiên, nhiều giao thức DeFi không có bất kỳ biện pháp kiểm tra kiểm soát rủi ro nào đối với việc truy cập tài sản. Một phép loại suy như vậy không hoàn toàn phù hợp, nhưng nó có thể minh họa một số vấn đề nhất định.

Mặc dù các thành viên cộng đồng có thể chú ý một cách tự nhiên đến các đề xuất quản trị, nhưng họ cũng có thể huy động thêm nhiều thành viên bỏ phiếu chống lại đề xuất thêm nội dung độc hại, giống như Compound và MakerDAO đã từ chối đề xuất về địa chỉ đáng ngờ của Sun Yuchen. Tuy nhiên, kiểu giám sát tự phát này của các thành viên trong cộng đồng thiếu tinh thần trách nhiệm, thiếu năng lực chuyên môn, không phải là một tấm lưới bền chặt, sẽ luôn có những “con cá lọt lưới” lợi dụng. Ví dụ: đề xuất tấn công quản trị chống lại Build Finance vào ngày 15 tháng 2 đã được thông qua một cách lặng lẽ bởi một số lượng nhỏ phiếu bầu do kẻ tấn công kiểm soát mà không được cộng đồng chú ý. Cuộc tấn công đã khiến tài sản của kho giao thức gần như bằng không, đồng thời khiến Build Finance thất bại hoàn toàn, khó có thể xoay chuyển tình thế.

tiêu đề cấp đầu tiên

Làm thế nào để gỡ bỏ đòn bẩy quản trị?

tiêu đề phụ

▸ Vay phòng thủ: trao đổi quyền quản trị với các vị thế bị khóa

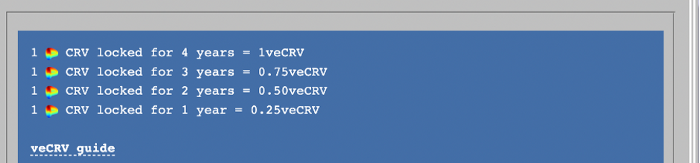

Đầu tiên, việc vay mượn tương đối dễ bảo vệ và cả biểu quyết theo trọng số thời gian và biểu quyết dựa trên danh tiếng đều có thể làm giảm tác động của việc vay mượn. Trên thực tế, quản trị của Curve đã sử dụng bỏ phiếu theo trọng số thời gian. Quyền quản trị của Curve được hiện thực hóa bằng cách bỏ phiếu bằng veCRV thay vì CRV và veCRV cần phải đạt được bằng cách khóa CRV. Thời gian khóa càng lâu, bạn càng nhận được nhiều veCRV, ví dụ: khóa vị trí trong 4 năm, bạn có thể nhận được 1 veCRV, còn nếu khóa vị trí trong 1 năm, bạn chỉ có thể nhận được 0,25 veCRV.

Có hai điểm chính ở đây. Thứ nhất, veCRV không thể được chuyển nhượng. Lý do tại sao người dùng trong Curve War có thể cho Convex, StakeDAO hoặc Yearn Finance mượn veCRV là vì Curve đã mở một danh sách trắng cho một số ít tổ chức; $CRV của $ CRV đang dần đến thời điểm hết hạn và số lượng veCRV sẽ giảm dần theo tuyến tính. Để duy trì quyền biểu quyết như cũ, người dùng cần liên tục làm mới thời gian khóa.

Cơ chế khóa khiến bất kỳ ai cũng không thể có được số lượng lớn quyền biểu quyết thông qua việc vay ngắn hạn. Nếu muốn có thêm quyền biểu quyết thì phải kéo dài thời gian vay, điều này sẽ mang lại chi phí rất lớn cho bên vay.

tiêu đề phụ

▸Phòng chống hối lộ bầu cử: Công nghệ bảo mật có thể trở thành hy vọng

Hối lộ bỏ phiếu tương đối khó chống lại.

Mặc dù hối lộ bầu cử tồn tại trong chính trị thực tế, nhưng nó không phải là biến đổi khí hậu. Bởi đặc điểm của bỏ phiếu kín là: sau khi cử tri bỏ phiếu vào hòm phiếu, bên thứ ba không thể biết cử tri đó đã bỏ phiếu cho phương án nào, thậm chí bản thân cử tri cũng khó đưa ra bằng chứng đáng tin cậy để chứng minh với kẻ đưa hối lộ rằng mình đã bỏ phiếu. cho một quyền chọn nhất định, quyền chọn, khiến giao dịch hối lộ thiếu cơ sở đáng tin cậy.

Và trên chuỗi,Thông tin về hành vi hối lộ rất dễ thấy và dễ xác minh đối với người đưa hối lộ nhưng thông tin nhận dạng của các đối tượng liên quan đến hành vi hối lộ có thể bị che giấu nên khó truy cứu trách nhiệm. Đây gần như là mảnh đất hoàn hảo để xây dựng thị trường mua phiếu bầu.Trong Curve War, mua phiếu bầu đã trở thành một phương pháp thông thường để tham gia vào cuộc chiến và thậm chí các nền tảng dịch vụ hối lộ đặc biệt đã xuất hiện. Bằng cách sử dụng các nền tảng này, phần thưởng mã thông báo có thể được đổi lấy phiếu bầu của người dùng.

nền tảng hối lộ veCRV:

https://bribe.crv.finance/

nền tảng hối lộ vlCVX:

https://votium.app/

Bride Protocol thậm chí còn tuyên bố trắng trợn rằng nó sẽ là một nền tảng hối lộ có mục đích chung, đồng thời sử dụng biểu ngữ "giúp DAO tăng tỷ lệ tham gia quản trị" và "giúp chủ sở hữu mã thông báo quản trị trích xuất giá trị quản trị", với ý định tạo ra thuật ngữ "mua bầu cử". " phổ biến trên thế giới. Nó đã trở thành một từ trung lập trong bối cảnh quản trị DeFi. Đúng là hối lộ bầu cử có thể làm tăng tỷ lệ tham gia quản trị, nhưng điều mà giao thức DeFi muốn thấy không phải là tỷ lệ tham gia cao một cách giả tạo như vậy.

Mô tả hình ảnh

Hostessfrom NFT collection The Robberyby Cherry_Pie_NFT

Vì vậy, chúng ta có thể xây dựng một hệ thống quản trị mà thông tin bỏ phiếu là vô hình? Ví dụ: khi sử dụng công nghệ bảo mật, thông tin bỏ phiếu của một người dùng không còn hiển thị trên chuỗi và thế giới bên ngoài chỉ có thể xem kết quả bỏ phiếu cuối cùng có thể kiểm chứng. chứng minh phiếu bầu của họ Tùy chọn nào đã được đưa ra, hoặc vé được ủy quyền cho ai. Đây là một ý tưởng được cung cấp bởi bài báo này và tôi hy vọng rằng các đối tác trong ngành sẽ cùng nhau thảo luận và khám phá.

tiêu đề phụ

▸Cải thiện tỷ lệ tham gia quản trị: Các đảng chính trị trong quản trị và các biện pháp khuyến khích quản trị

Ngay cả một số giao thức chuẩn trong ngành DeFi cũng có thể không có tỷ lệ tham gia quản trị cao, chẳng hạn như tỷ lệ tham gia quản trị của Compound chỉ khoảng 5%. Điều này tạo động cơ cho một số người thu được lợi ích từ thỏa thuận thông qua quyền biểu quyết. Tỷ lệ cử tri đi bỏ phiếu thấp cũng đã thúc đẩy một số giao thức đạt được đòn bẩy lớn hơn thông qua nhiều lớp quản trị gián tiếp, hãy xem hoạt động thần tiên của Fei-Index-Aave để biết chi tiết.

Từ góc độ thực hành dân chủ, mọi người luôn cố gắng thu hút nhiều người bỏ phiếu hơn, nhưng từ góc độ bảo mật quản trị giao thức, mục tiêu phải là thu được nhiều phiếu bầu hơn trong quản trị. Nếu chúng ta thay đổi mục tiêu của mình, chúng ta có thể khám phá ra một ý tưởng mới về quản trị—các bên thỏa thuận.

Mặc dù một số giao thức đã phát triển nền dân chủ thanh khoản, cho phép mọi người ủy quyền mã thông báo quản trị cho người khác để gián tiếp tham gia quản trị. Tuy nhiên, cơ chế này đã bị mắc kẹt bởi một số yếu tố và không thể tăng đáng kể tỷ lệ tham gia quản trị.

Trừ khi bạn tham gia sâu vào cộng đồng và biết ai là những người đóng góp tích cực cũng như xu hướng bỏ phiếu về quản trị của họ, bạn vẫn không biết ủy thác phiếu bầu của mình cho ai;

Cử tri được ủy quyền không phải lúc nào cũng tích cực và không ai yêu cầu họ tiếp tục tích cực. Họ có thể tích cực tham gia bỏ phiếu một vài lần và không bao giờ bỏ phiếu nữa. một số Vé rơi vào im lặng trong một thời gian dài;

Hầu hết các giao thức không cung cấp phần thưởng khi tham gia quản trị, điều này khiến chủ sở hữu mã thông báo sẵn sàng đưa mã thông báo quản trị vào DeFi để kiếm lãi hơn.

Điều này có thể được cải thiện bằng cách đưa vào một liên minh có ưu tiên bỏ phiếu cụ thể mà chúng ta có thể gọi là "Bên của Thỏa thuận". Các bên theo giao thức hứa hẹn với cử tri việc tham gia bỏ phiếu có trách nhiệm để có được phiếu bầu và các bên theo giao thức thuê các chuyên gia để nghiên cứu cẩn thận từng quyết định để làm như vậy.

Tất nhiên, để các bên tham gia thỏa thuận có động lực tham gia quản trị một cách có trách nhiệm và để những người nắm giữ mã thông báo có động lực ủy thác phiếu bầu cho các bên thỏa thuận, thỏa thuận cần phải cung cấp đủ ưu đãi cho những người tham gia quản trị. Sự tồn tại của các ưu đãi quản trị tương đương với việc đánh thuế những người không tham gia quản trị, điều này giúp đánh thức các phiếu bầu không hoạt động. Các ưu đãi quản trị được chia thành hai phần, một phần là phần thưởng được phát hành khi khóa mã thông báo quản trị, hơi giống phần thưởng Đặt cược trong chuỗi công khai PoS và phần còn lại là phần thưởng cho hành vi bỏ phiếu, chẳng hạn như bao nhiêu lần bạn bỏ phiếu để nhận phần thưởng, phần này Phần thưởng có thể được trao cho người điều hành đảng dưới hình thức trợ cấp. Nguồn phần thưởng có thể là lợi nhuận do lạm phát phát hành hoặc giao thức.

Một điều cần lưu ý ở đây,Đảng chính trị theo thỏa thuận không nên cấp chứng chỉ quản trị của riêng mình, nếu không sẽ tạo cơ hội cho việc quản trị theo đòn bẩy kiểu búp bê tương tự như Fei-Index-Aave. Ngay cả khi bên thỏa thuận cấp chứng chỉ quản trị, họ cũng không nên trực tiếp xác định người đại diện của mình thông qua thay vào đó, một ủy ban chuyên nghiệp nên được chỉ định để đưa ra các quyết định bỏ phiếu.

tiêu đề cấp đầu tiên

Làm thế nào để thiết lập cơ chế gác cổng?

Sau cuộc tấn công quản trị của Mochi, Curve đã cấm các tiêu chuẩn của Giao thức Mochi để cạnh tranh tính thanh khoản thông qua quản trị. tiền của những người tham gia DeFi.

Như đã đề cập trước đó, trong cơ chế truy cập tài sản hiện tại của hầu hết DeFi, miễn là bạn có đủ tiền, bạn có thể có đủ quyền biểu quyết, sau đó đưa bất kỳ tài sản nào bạn muốn thêm vào DeFi: hoặc làm tài sản thế chấp của thỏa thuận cho vay được sử dụng làm tài sản dự trữ cho stablecoin hoặc được phép tham gia một cặp giao dịch cụ thể, điều này có nguy cơ bị tấn công quản trị. Bằng cách loại bỏ đòn bẩy quản trị, chúng ta có thể tăng chi phí cho kẻ tấn công để có được quyền biểu quyết, nhưng ngoài ra, các giao thức DeFi cũng nên có một bộ cơ chế gác cổng làm rào cản bảo mật cuối cùng chống lại việc bổ sung tài sản độc hại.

Việc nhiều chủ sở hữu mã thông báo xem xét quyền truy cập tài sản là không phù hợp, nếu không nó sẽ trở lại vấn đề ban đầu. để xem xét tài sản.Kiểm tra lý lịch có trách nhiệm. Cách có thể làCử tri xây dựng một tiêu chuẩn đánh giá và chỉ định một nhóm kiểm soát rủi ro để kiểm tra lại tài sản và quyết định có nên phát hành chúng hay không.

Cần lưu ý rằng một khi các tiêu chuẩn được xây dựng, ủy ban đánh giá không có quyền loại bỏ các tài sản không đáp ứng các tiêu chuẩn hoặc ngăn chặn các tài sản đáp ứng các tiêu chuẩn được thêm vào, nếu không, thỏa thuận có thể loại bỏ hoặc thay đổi các thành viên ủy ban thông qua bỏ phiếu quản trị . Tất nhiên, các tiêu chí kiểm toán xét cho cùng chỉ là một vài đoạn văn bản, và trong thực tế, ủy ban kiểm toán phải có toàn quyền quyết định. Tuy nhiên, các tiêu chí đánh giá phải càng rõ ràng càng tốt (ví dụ: có thể sử dụng thang đo để đánh giá mức độ phân cấp của một tài sản), để giảm khả năng gian lận hoặc hối lộ của ủy ban đánh giá. Nó giống như sự tách biệt giữa luật pháp và công lý trong realpolitik.

Trên thực tế, có một cấu trúc tương tự như "Thượng viện" trong Compound và SushiSwap, "Thượng viện" có quyền phủ quyết tất cả các đề xuất quản trị, ngay cả những đề xuất đã được thông qua với số phiếu cao. Trên thực tế, "Thượng viện" cũng đảm nhận vai trò xem xét quyền truy cập nội dung và chịu trách nhiệm từ chối đề xuất bổ sung nội dung độc hại. Tuy nhiên, cơ chế này cũng gây tranh cãi: những người ủng hộ tin rằng quyền lực của Thượng viện và quyền biểu quyết của quản trị có thể kiểm tra và cân bằng lẫn nhau, và đạt được một cấu trúc tương tự như hệ thống lưỡng viện trong nền chính trị dân chủ. phủ quyết tất cả các đề xuất, là hoàn toàn có thể.

Chúng tôi nghĩ rằng có hai điểm cốt lõi ở đây:

Phạm vi quyền lực của Thượng viện, ngoài quyền phủ quyết các đề xuất, nó còn có quyền hạn nào khác không? phát triển, Thượng viện có tất cả các siêu năng lực. Quyền cập nhật mã giao thức bất cứ lúc nào. Các phạm vi thẩm quyền khác nhau quyết định bản chất của Thượng viện—nhà độc tài hay người gác cổng. Tuy nhiên, đối với DeFi, còn khá sớm trong quá trình phát triển, do mã chưa hoàn thiện và hệ thống kinh tế chưa được xác minh, nên để một kẻ độc tài làm người gác cổng cũng bất lực;

Việc bầu và bãi nhiệm các thành viên của Thượng viện được quyết định bởi lá phiếu quản trị. Điều này xác định xem Thượng viện là một thực thể quyền lực độc lập hay chỉ là một cơ quan quyền lực được ủy quyền bởi các lá phiếu quản trị.

tiêu đề cấp đầu tiên

bản tóm tắt

Với sự phát triển của DeFi, một số giao thức đã trở thành cơ sở hạ tầng của Web3, có các thuộc tính của hàng hóa công cộng và bảo vệ sự an toàn cho tiền của người tham gia, đây là điểm mấu chốt của quá trình phát triển DeFi. Các yếu tố rủi ro chủ yếu tồn tại ở hai khía cạnh: Một là quyền lực quản trị có thể bị khuếch đại bởi đòn bẩy tài chính, dẫn đến việc quản trị có quyền và trách nhiệm không bình đẳng, hai là thiếu quy trình xem xét tiếp cận tài sản đáng tin cậy (cơ chế gác cổng), thậm chí còn gặp nhiều khó khăn. cho những kẻ lừa đảo. Bất kỳ ai có tiền đều có thể thêm bất kỳ tài sản nào vào giao thức DeFi.

Người giới thiệu:

Người giới thiệu:

[1] Tron’s Justin Sun Accused of ‘Governance Attack’ on DeFi Lender Compound

[2] Tránh các cuộc tấn công quản trị, trải nghiệm quản trị của Blue Chip DeFi

[3] Quyền thu nhập và quyền quản trị của CRV

[4] A Comprehensive Research on DAO’s Security by Fairyproof

[5] Toàn bộ câu chuyện về tình trạng hỗn loạn quản trị Solend

[6] Mặt khác của DAO: Mua phiếu bầu trên chuỗi và sự trỗi dậy của Dark DAO

[7] Build Finance DAO Suffers Governance Takeover Attack