Tháo gỡ sự khởi đầu và kết thúc của cuộc khủng hoảng tài chính 2008: Những điểm tương đồng và khác biệt giữa cuộc khủng hoảng Three Arrows và Lehman Brothers là gì?

Tiêu đề gốc: "Những điểm tương đồng và khác biệt giữa cuộc khủng hoảng Three Arrows và Lehman Brothers?" "

Tác giả gốc: yikiiiii.eth

Gần đây, các phương tiện truyền thông Trung Quốc và nước ngoài thích so sánh việc thanh lý 3ac (Three Arrows Capital) với "cuộc khủng hoảng Lehman trong vòng tiền tệ", nhưng họ không thực hiện bất kỳ phân tích chuyên sâu nào về sự giống nhau giữa hai điều này và chúng khác nhau ở đâu. .thảo luận.

Các điểm kích hoạt và logic khuếch tán của hai cuộc khủng hoảng tài chính rất giống nhau. Tuy nhiên, do vị trí sinh thái tài chính khác nhau (ngân hàng & bất động sản VS quỹ phòng hộ & tiền kỹ thuật số), mức độ tác động không giống nhau, và thái độ của chính phủ trong việc nhiệt tình giải cứu và giám sát cũng hoàn toàn khác nhau.

Như có thể thấy,Các điểm kích hoạt và logic khuếch tán của hai cuộc khủng hoảng tài chính rất giống nhau. Tuy nhiên, do vị trí sinh thái tài chính khác nhau (ngân hàng & bất động sản VS quỹ phòng hộ & tiền kỹ thuật số), mức độ tác động không giống nhau, và thái độ của chính phủ trong việc nhiệt tình giải cứu và giám sát cũng hoàn toàn khác nhau.

Sau đây là đánh giá ngắn gọn về cuộc khủng hoảng Lehman năm 2008 và so sánh với 3ac:

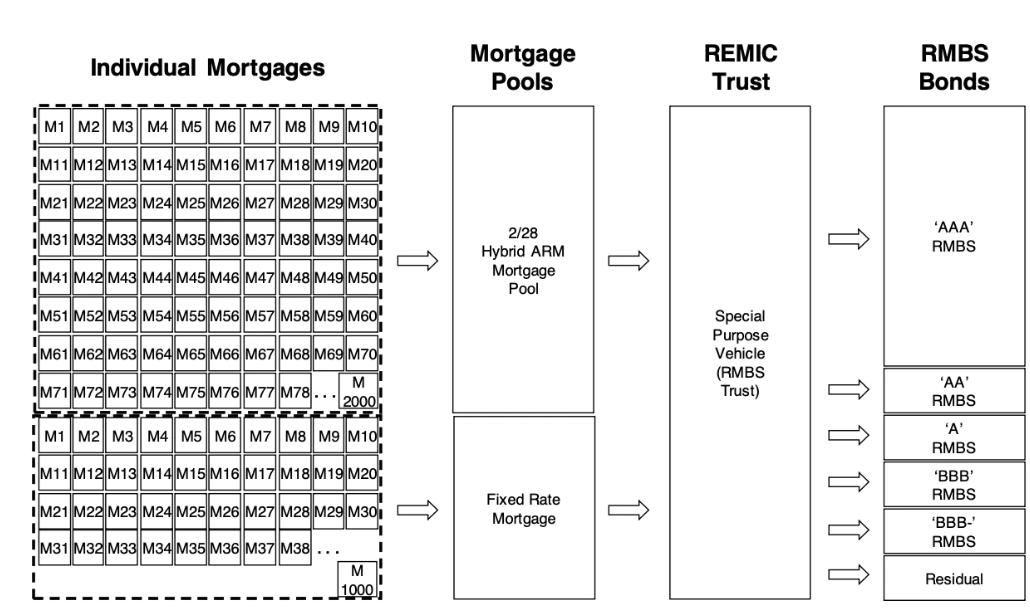

Cuộc khủng hoảng thế chấp dưới chuẩn năm 2008 xảy ra khi các ngân hàng chứng khoán hóa đóng gói các khoản vay thế chấp bất động sản thành trái phiếu để bán. Các khoản vay thế chấp nhà ở này có xếp hạng rủi ro khác nhau và tất cả chúng ta đều biết câu chuyện đằng sau cơn giông bão, bởi vì nhiều cư dân của các khoản vay này thậm chí không có việc làm và thu nhập, và bị vỡ nợ.

Tuy nhiên, do việc bán theo gói, các khoản cho vay dưới chuẩn nói chung nhận ra sự đa dạng hóa rủi ro theo nghĩa lý thuyết, và do đó có xếp hạng cao hơn và việc bán trôi chảy. Bằng cách này, trái phiếu thế chấp kém thanh khoản trở thành chứng khoán đảm bảo bằng thế chấp bất động sản (MBS, MBS) có thể tạo ra dòng tiền cho ngân hàng.

Hành vi của các ngân hàng chứng khoán hóa bán trái phiếu ở đây khác với hành vi cho tiền gửi và cho vay đơn thuần của các ngân hàng truyền thống, điều này cũng tạo ra rủi ro đòn bẩy cao. Tỷ lệ dự trữ bắt buộc của các ngân hàng truyền thống được quy định bởi ngân hàng trung ương, số lượng thế chấp và khoản vay được quy định chặt chẽ, và ngân hàng trung ương cũng sẽ đóng vai trò là người cho vay cuối cùng. Tuy nhiên, khi một ngân hàng tài khoản chứng khoán bán chứng khoán, giá của chứng khoán được xác định bởi thị trường, có nghĩa là lãi suất thế chấp của ngân hàng thực sự được xác định bởi thị trường và không có ngân hàng trung ương nào là người cho vay cuối cùng và chính phủ.

Nhưng quay lại với MBS, tại sao lại có kẻ ngu ngốc đi mua những thứ “trái phiếu rác” cho kẻ lang thang vay?

lý do làKỳ vọng bất động sản tăng giá. Chỉ cần giá nhà đất tăng lên trong vòng một hai năm, những người không có khả năng trả nợ cũng có thể dùng một phần tiền tăng giá nhà để bù đắp nợ nần.

Trong lễ hội thịnh vượng kinh tế, người ta thường không nhìn thấy những mối nguy hiểm đang rình rập rất lớn.

Lỗ hổng của MBS là,Một khi giá nhà ở chậm lại hoặc thậm chí giảm, và sự đồng thuận bị phá vỡ, nó sẽ gây ra một vòng xoáy chết chóc giống như domino.Khi các vụ vỡ nợ thế chấp bất động sản bắt đầu xuất hiện, chất lượng tài sản thế chấp MBS sẽ giảm, giá MBS theo định giá thị trường sẽ giảm, khi đó tín dụng bất động sản sẽ giảm và thị trường sẽ thêm lo lắng về khả năng trả nợ. Sự tự hoàn thiện và tự củng cố kỳ vọng này đã dẫn đến tình trạng tháo chạy, các ngân hàng buộc phải bán tài sản thế chấp MBS, do thiếu thanh khoản trong thời gian ngắn, giá nhà giảm mạnh, giá MBS lại giảm, do đó lại bước vào chu kỳ giảm .

Thật trùng hợp, việc thanh lý Sanjian Capital vào năm 2022 cũng xác nhận một logic tương tự.

Three Arrows Capital là một quỹ phòng hộ đầu tư vào thị trường mã hóa sơ cấp và thứ cấp. Vào thời kỳ đỉnh cao, nó có tài sản hơn 10 tỷ đô la Mỹ và là một trong những tổ chức đầu tư tích cực nhất trong lĩnh vực tiền điện tử. Đồng thời, nó cũng được coi là một trong những người vay lớn nhất,Celsius, BlockFi, Genesis, v.v. đều liên quan đến Three Arrows Capital.Tương tự như các ngân hàng chứng khoán hóa, điều này mở đường cho rủi ro nợ của nó.

Dựa trên thông tin công khai, cuộc khủng hoảng thanh khoản của Sanjian bắt đầu với sự suy giảm của thị trường tiền điện tử, liên quan đến việc LUNA về 0, thanh lý Celsius và thất bại trong đầu tư BTC.

Đánh giá sai thị trường, giảm giá GBTC.Mua BTC bằng cách tăng đòn bẩy, nhưng BTC tiếp tục giảm, điều này kích hoạt Margin call (gọi ký quỹ)

Trước đó nó đã tham gia đầu tư vào Luna (đã bốc hơi hàng chục tỷ USD).Trong vụ đầu tư dự án Luna (nay là Lunc), khoản lỗ đầu tư hàng trăm triệu USD của 3AC lên tới 99,9%.

Giông bão Celsius kích hoạt thanh lý, buộc Sanjian phải trả nợ với tư cách là người đi vay, StETH liên tục bị bán (đổi lấy ETH) để trả nợ, StETH phá neo khiến thị trường hoảng loạn và giảm sâu hơn.

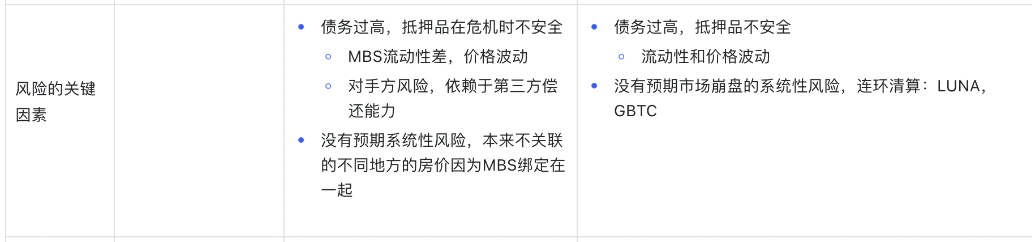

Các yếu tố chính dẫn đến rủi ro của Lehman và Three Arrows rất giống nhau: Nợ quá nhiều, tài sản thế chấp không an toàn và đánh giá sai rủi ro hệ thống là những lý do khiến chúng dễ bị tổn thương trước thị trường đi xuống.

Thứ nhất, khoản nợ quá cao và tài sản thế chấp không đảm bảo.

Các tài sản thế chấp như MBS của Lehman và stETH của Three Arrows cho thấy tính thanh khoản ngắn hạn trong thanh khoản và các trường hợp cực đoan, dẫn đến biến động giá lớn. Ngoài ra, không giống như trái phiếu chính phủ, MBS cũng phụ thuộc vào khả năng trả nợ của bên thứ ba và chịu rủi ro khi bên thứ ba không trả được nợ.

Thứ hai, không có đủ kỳ vọng đối với rủi ro hệ thống.

Ví dụ, đánh giá rủi ro MBS đánh giá mức độ tương quan của bất động sản ở các khu vực khác nhau là thấp, ví dụ giá nhà ở New York và Illinois không đồng bộ nên rủi ro được coi là phân tán khi chúng được đóng gói lại với nhau. Nhưng trên thực tế, chính hành động đóng gói đã khiến chúng có mối liên hệ với nhau, và thực sự mang đến những rủi ro mang tính hệ thống. Điều này cũng đúng với Three Arrows, từ LUNA đến Celsius đến BTC, mối tương quan giữa tiền điện tử và rủi ro hệ thống khi chúng giảm mạnh rõ ràng hơn.

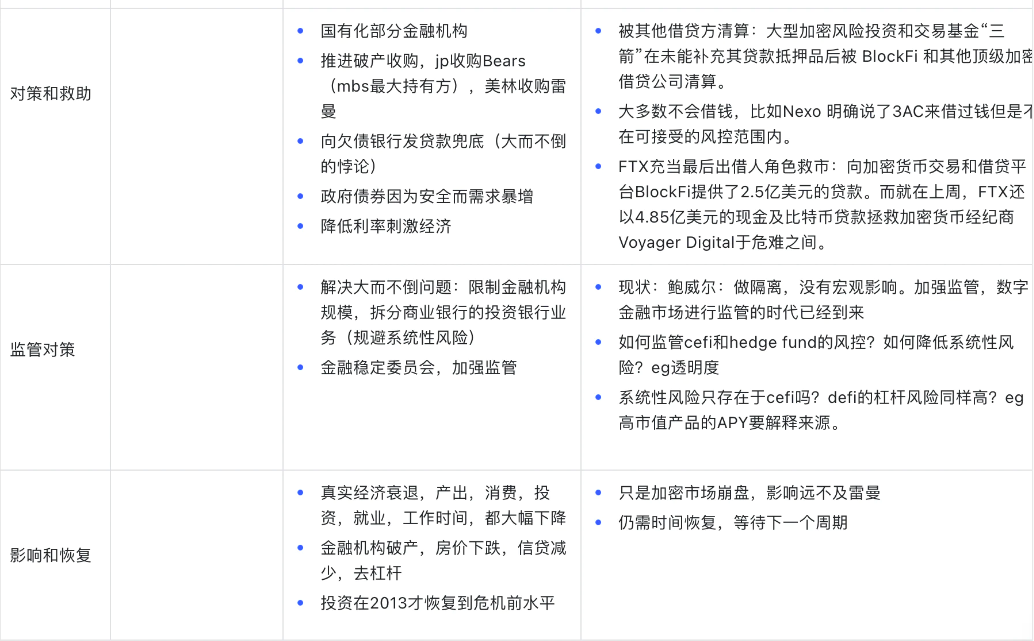

Tuy nhiên, do cuộc khủng hoảng thế chấp dưới chuẩn gây ra quá nhiều rủi ro hệ thống tài chính, chính phủ Hoa Kỳ cuối cùng đã đứng ra trở thành người hòa giải cuối cùng và là người chịu trách nhiệm cuối cùng. Bao gồm: thúc đẩy tổ chức và mua lại phá sản, quốc hữu hóa một số tổ chức tài chính phá sản, cho các ngân hàng phá sản vay vốn, hạ lãi suất để kích thích nền kinh tế, v.v.

Tuy nhiên, không có sự hỗ trợ của chính phủ trong vòng tròn tiền tệ.

Trong thế giới tài chính truyền thống, chính phủ thúc đẩy việc mua lại, nhưng sau cơn giông bão của Three Arrows, nó đã kích hoạt sự thanh lý lẫn nhau giữa các tổ chức lớn. Khi Sanjian vay tiền từ các tổ chức khác, có khả năng cao là nó sẽ bị từ chối vì khoản vay từ một tổ chức phá sản vượt xa phạm vi kiểm soát rủi ro của tổ chức đó. Chỉ những sàn giao dịch mạnh hơn như FTX mới cố gắng đóng vai trò của ngân hàng trung ương để giải cứu thị trường, nhưng so với sự can thiệp mạnh mẽ của chính phủ Hoa Kỳ vào năm 2008, cũng có thể cảm thấy rằng sức mạnh của chính nó thực sự rất yếu.

Lịch sử cứ lặp đi lặp lại và các quy định quản lý mới của chính phủ Hoa Kỳ sau năm 2008 có thể là một tài liệu tham khảo cho tương lai của thị trường mã hóa.

Sau năm 2008, chính phủ Hoa Kỳ tăng cường giám sát tài chính mạnh mẽ. Để giảm rủi ro tài chính hệ thống, các quy định đã được đưa ra nhằm hạn chế quy mô của các tổ chức tài chính và chia tách ngân hàng thương mại và ngân hàng đầu tư.

Ngược lại,Sự hỗn loạn trong vòng tròn tiền tệ ít hơn nhiều so với rủi ro của cuộc khủng hoảng tài chính năm 2008. Mặc dù nó sẽ thu hút sự chú ý nhất định từ các nhà quản lý, nhưng chính phủ sẽ không từ chức để giải cứu thị trường.Vào ngày 22 tháng 6, Chủ tịch Cục Dự trữ Liên bang Powell nói rằng tiền điện tử cần có quy định tốt hơn, nhưng cho đến nay, sự sụt giảm mạnh của tiền điện tử vẫn chưa có tác động vĩ mô đáng kể.

Nếu quy định của thị trường mã hóa trở nên chặt chẽ hơn trong tương lai, đồng thời tỷ lệ cho vay và đòn bẩy được kiểm soát, thì yêu cầu cefi tăng cường tính minh bạch và báo cáo việc sử dụng tiền, đồng thời yêu cầu vốn hóa thị trường cao bất chấp để giải thích nguồn phát hành trái phiếu và apy tất cả đều có thể là những biện pháp có thể tưởng tượng được vào lúc này.

Điều gì đang chờ đợi thế giới tiền điện tử?

Điều gì đang chờ đợi thế giới tiền điện tử?