Giải thích xu hướng thị trường mã hóa từ chín chỉ số: 8,35 triệu BTC bị thua lỗ và nhiều chỉ số đã giảm xuống mức thấp nhất trong lịch sử

Kể từ đầu năm nay, do nhiều tác động từ việc thắt chặt chính sách tiền tệ ở nhiều quốc gia và dịch bệnh toàn cầu tái diễn, thị trường tiền mã hóa đã bước vào xu hướng giảm của những cú sốc nghiêm trọng. Theo thống kê của CoinGecko, tổng vốn hóa thị trường của thị trường tiền điện tử đã giảm xuống dưới mốc 1 nghìn tỷ USD vào ngày 14 tháng 6, lần đầu tiên kể từ tháng 2 năm 2021. Cho đến nay, tổng giá trị thị trường mã hóa đã “bốc hơi” khoảng 1,32 nghìn tỷ đô la Mỹ trong năm nay, giảm hơn 57%. Trước sự sụt giảm, tâm lý thị trường rất “hoảng loạn”, chỉ số Fear & Greed của Alternative đã xuống dưới 10 trong thời gian tới, đây là mức cực thấp kể từ năm 2018.

Không cần phải nói, thị trường đã bước vào thời kỳ suy thoái. Câu hỏi mới là, thị trường đã giảm bao xa? Nó sẽ tiếp tục giảm? Dữ liệu thị trường gấu trong những năm trước có thể cung cấp một số tài liệu tham khảo để suy nghĩ. PAData đã so sánh và phân tích hiệu suất của chín chỉ số thị trường của tài sản đại diện BTC trong ba đợt suy thoái thị trường kể từ ngày 1 tháng 1 năm 2017. Trong số đó, ba giai đoạn thị trường suy thoái được chọn là ngày 1 tháng 8 năm 2018 đến ngày 31 tháng 3 năm 2019, ngày 1 tháng 3 năm 2020 đến ngày 30 tháng 6 năm 2020 và ngày 1 tháng 4 năm 2022 đến ngày 13 tháng 6 năm 2022. Ngày, vì giá trị cao nhất của Giá BTC trong miền thời gian này không vượt quá mức cao trước đó ở bên trái và chứa ít nhất một giá trị thấp nhất. Các phân tích tìm thấy:

1) "Bong bóng" giá BTC hiện tại đã bị bóp nghẹt ở mức độ lớn, nhưng so với hai lần suy thoái thị trường trước đó trong lịch sử, giá hiện tại không tốt bằng giá trị hợp lý do giao dịch mang lại và giá trị thực tế được cung cấp bởi ngành công nghiệp khai thác mỏ.Có khả năng tiếp tục chịu áp lực. Nhưng mức giá hiện nay đã lệch nhiều hơn so với giá trị lưu thông do khan hiếm nguồn cung mang lại. Mức độ sai lệch giữa giá và giá trị trong tương lai thực sự phụ thuộc phần lớn vào mức độ mà thị trường thừa nhận sự khan hiếm, hoặc trong hoàn cảnh nào thì giá trị do sự khan hiếm mang lại sẽ vượt qua các giá trị khác.

2) Thị trường hiện tại cũng giống như hai lần suy thoái trước trong lịch sử, chip thua lỗ tăng nhanh, tỷ lệ chip lãi và lỗ ngày càng thu hẹp lại, lợi nhuận đầu tư ngắn hạn cao hơn và rủi ro dự trữ thị trường thấp. Điều này cho thấy rằng trò chơi thị trường có thể tăng cường, nhưng lợi tức đầu tư là hấp dẫn vào thời điểm này. Điều đáng chú ý là vào cuối hai đợt suy thoái trước đó, ba chỉ số về tỷ lệ lãi lỗ chip, tỷ lệ SOPR và rủi ro dự trữ đều cho thấy xu hướng tăng lên, hoặc ít nhất là vẫn tương đối ổn định, nhưng điều này vẫn chưa được nhìn thấy. trong giai đoạn hiện nay.

tiêu đề cấp đầu tiên

01

Giá thị trường hiện tại tiếp tục giảm nhưng vẫn cao hơn giá trị hợp lý

Giá dựa trên giá trị và dao động xung quanh giá trị. Việc đánh giá giá trị của BTC thường xuất phát từ 3 khía cạnh, khía cạnh đầu tiên là giá trị hợp lý của giao dịch thực tế. Chỉ báo MVRV Z-Score thường được sử dụng để đánh giá mức độ sai lệch của giá BTC so với giá trị hợp lý, nghĩa là mức độ sai lệch giữa giá hiện tại và giá giao dịch khi tài sản được di chuyển lần cuối. giá trị càng thấp thì giá càng thấp dưới giá trị hợp lý, điều này thường xảy ra ở đáy thị trường và ngược lại. Theo thống kê, MVRV Z-Score lịch sử trung bình (MA7, bỏ qua bên dưới) của BTC kể từ năm 2017 là 2,07, giá trị trung bình từ tháng 4 năm 2022 đến nay là 0,876 và giá trị tối thiểu thấp nhất là 0,358, tức là MVRV Z-Score hiện tại đã có Nó ở một giá trị cực kỳ thấp trong lịch sử, điều này cho thấy rằng giá hiện tại chênh lệch rất ít so với giá trị hợp lý của giao dịch và giá đã được "khử bong bóng", nhưng nó vẫn cao hơn hơn giá trị hợp lý.

Ngoài ra, giá trị trung bình của MVRV Z-Score cho hai giai đoạn từ tháng 8 năm 2018 đến tháng 3 năm 2019 và tháng 3 năm 2020 đến tháng 6 năm 2020 lần lượt là 0,127 và 0,775 và các giá trị tối thiểu là -0,471 và -0,121, đều thấp hơn hơn Giá trị trung bình và tối thiểu cho giai đoạn hiện tại. Điều này có nghĩa là so với hai lần suy thoái thị trường trước đây trong lịch sử, mức giảm giá hiện tại nhỏ hơn và không có Điểm MVRV Z âm, nghĩa là giá không giảm xuống dưới giá trị hợp lý của giao dịch.

Khía cạnh thứ hai để đo lường giá trị của BTC là giá trị lưu thông do sự khan hiếm nguồn cung mang lại. Mô hình S/F hiện là mô hình chủ đạo để đánh giá giá trị lưu thông trên thị trường, chỉ báo S/F Deflection dựa vào đó có thể hiểu được mức độ sai lệch của giá BTC so với giá trị lưu thông. Chỉ báo sử dụng 1 làm đường phân chia, nếu giá trị <1 và càng nhỏ, điều đó có nghĩa là giá BTC hiện tại thấp hơn giá trị lưu thông và giá hiện tại bị định giá thấp hơn, tình trạng này thường xảy ra ở đáy của thị trường và ngược lại. Theo thống kê, giá trị trung bình của Độ lệch S/F lịch sử (MA7) của BTC kể từ năm 2017 là 0,848, có nghĩa là xét về tổng thể, ngay cả khi BTC hiện đang "lặn" thì giá của nó vẫn cao hơn giá trị lưu thông. Tiếp theo, hãy xem hiệu suất của chỉ báo này trong ba lần thị trường suy thoái. Giá trị trung bình từ tháng 4 năm 2022 đến nay là 0,3307, thấp hơn đáng kể so với 1 và có giá trị thấp trong lịch sử, có nghĩa là giá BTC hiện tại và giá trị lưu thông có độ lệch âm đáng kể và bị đánh giá thấp.

So sánh, giá trị trung bình của Độ lệch S/F cho hai giai đoạn từ tháng 8 năm 2018 đến tháng 3 năm 2019 và tháng 3 năm 2020 đến tháng 6 năm 2020 là 0,7769 và 0,9092, đều <1. Có thể thấy rằng trong thời kỳ thị trường suy thoái, giá BTC thường bị đánh giá thấp hơn so với giá trị lưu thông. Hơn nữa, Độ lệch S/F trung bình trong giai đoạn hiện tại thấp hơn so với hai lần suy thoái trước, điều đó có nghĩa là giá hiện tại có nhiều khả năng bị định giá thấp hơn.

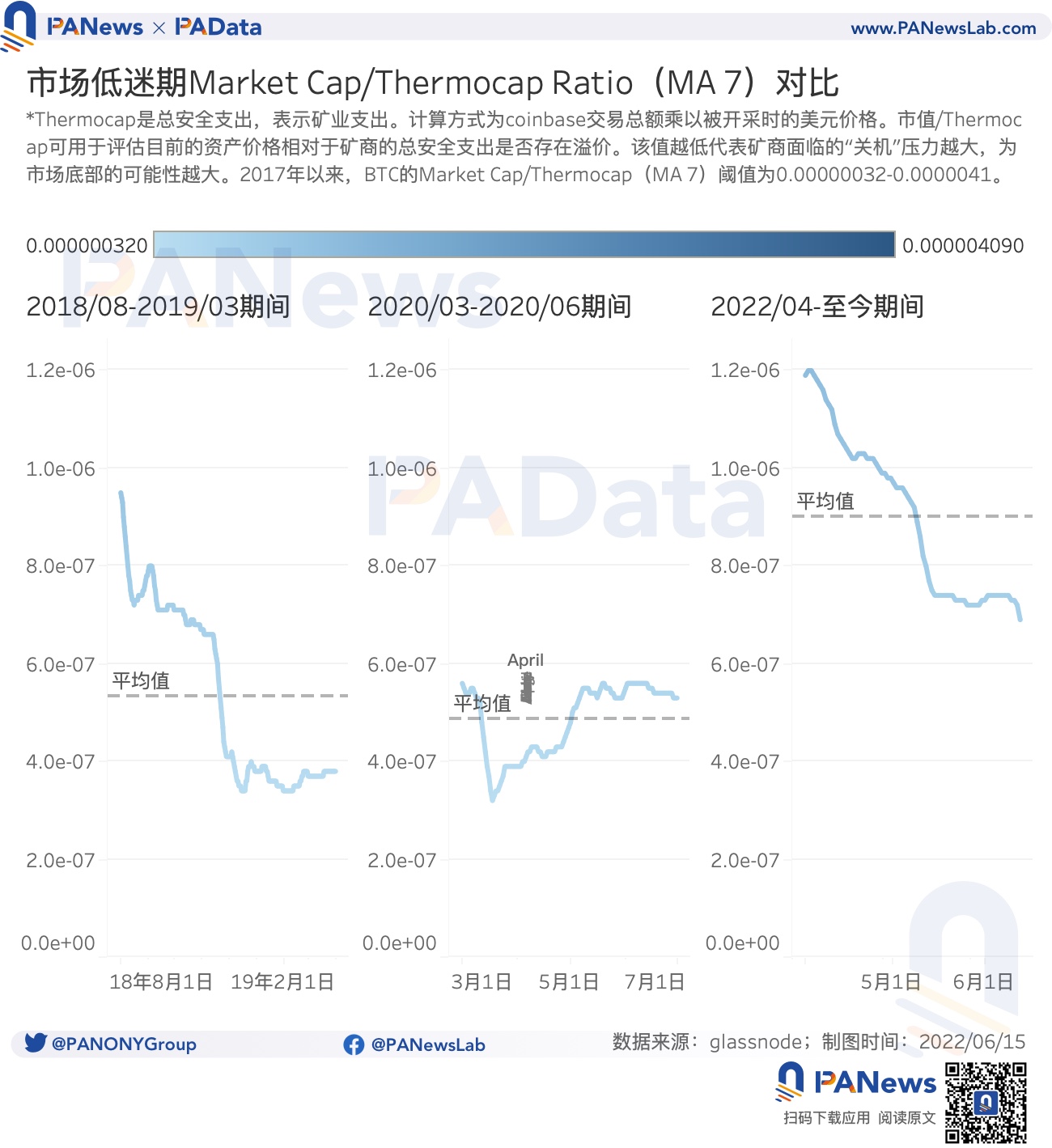

Khai thác là ngành hỗ trợ cơ bản của ngành công nghiệp mã hóa và là nguồn giá trị thực của tài sản mã hóa. Trong số đó, tổng chi phí mà những người khai thác phải trả để duy trì an ninh mạng cung cấp nguồn đánh giá giá trị BTC thứ ba. Tỷ lệ Market Cap/Thermocap là một chỉ số hiện đang được sử dụng trên thị trường để đo lường liệu có mức giá cao hơn cho giá hiện tại so với chi phí bảo mật của thợ mỏ hay không. Giá trị càng thấp, giá trị hiện tại càng gần với chi phí bảo mật của thợ mỏ và các công ty khai thác càng phải đối mặt với nhiều áp lực hơn để “đóng cửa” Big, điều này thường xảy ra ở đáy thị trường và ngược lại. Theo thống kê, giá trị trung bình của Tỷ lệ vốn hóa thị trường/Thermocap lịch sử (MA7) của BTC kể từ năm 2017 là 0,000001049 và giá trị trung bình từ tháng 4 năm 2022 đến nay là 0,0000008999, thấp hơn đáng kể so với mức trung bình lịch sử và ở mức cực kỳ thấp mức trong lịch sử, có nghĩa là giá hiện tại đã giảm xuống một phạm vi gần với giá trị thực và độ lệch so với giá trị thực đã giảm đi rất nhiều.

Tuy nhiên, so với giá trị trung bình của Market Cap/Thermocap Ratio trong hai giai đoạn từ tháng 8 năm 2018 đến tháng 3 năm 2019 và tháng 3 đến tháng 6 năm 2020 thấp lần lượt là 0,0000005342 và 0,0000004857, thì giá trị trong giai đoạn hiện tại là đồng đều thấp hơn Cao, tức là mức độ sai lệch giữa giá hiện tại và giá trị thực tế cao hơn so với hai lần suy thoái trước.

tiêu đề cấp đầu tiên

02

Các chip thua lỗ hiện tại cao hơn đáng kể so với mức trung bình trong lịch sử, nhưng lợi tức đầu tư hấp dẫn hơn

Việc phân phối lợi nhuận và thua lỗ, lợi tức đầu tư dài hạn và ngắn hạn, và niềm tin đầu tư cũng là ba khía cạnh quan trọng để quan sát thị trường. Từ góc độ phân phối chip lãi lỗ, tức là từ góc độ số lượng tài sản có giá tại thời điểm di chuyển cuối cùng cao hơn giá hiện tại, tính đến ngày 13 tháng 6, tổng cộng khoảng 8,35 triệu BTC đã ở trong tình trạng thua lỗ. Bạn phải biết rằng kể từ năm 2017, số lượng chip thua BTC trung bình chỉ khoảng 3,95 triệu BTC, điều đó có nghĩa là số lượng chip thua lỗ hiện tại cao hơn đáng kể so với mức trung bình trong lịch sử và đang ở mức cao trong lịch sử.

Ngoài ra, số chip mất trung bình trong giai đoạn hiện tại là khoảng 6,83 triệu BTC, cao hơn mức trung bình khoảng 5,61 triệu BTC từ tháng 3 năm 2020 đến tháng 6 năm 2020, nhưng vẫn thấp hơn giá trị trung bình từ tháng 8 năm 2018 đến tháng 3 năm 2019 Giá trị trung bình khoảng 8,03 triệu BTC. Nói chung, trong thời kỳ thị trường suy thoái, số lượng chip thua lỗ là tương đối lớn. Điều đáng chú ý là số chip thua lỗ trong giai đoạn hiện tại đang có xu hướng tăng lên, nếu xu hướng này tiếp tục thì giá trị chip thua lỗ trung bình trong giai đoạn hiện tại nhiều khả năng sẽ tiếp tục tăng, thậm chí vượt qua giai đoạn từ tháng 8/2018 đến tháng 3/2019 .

Hiệu suất dữ liệu của tỷ lệ chip lãi và lỗ phù hợp với hiệu suất dữ liệu của chip lỗ. Kể từ năm 2017, tỷ lệ trung bình của tỷ lệ chip lãi/thua lỗ của BTC là 31, có nghĩa là về tổng thể, vẫn có nhiều chip sinh lãi hơn chip thua lỗ và trong trường hợp cực đoan, hầu hết các chip đều có lãi. Tuy nhiên, kể từ ngày 13 tháng 6, tỷ lệ chip lãi và lỗ đã giảm xuống còn 1.252, đây là mức cực kỳ thấp trong lịch sử, điều đó có nghĩa là khoảng cách giữa chip lãi và chip thua lỗ hiện tại ngày càng được thu hẹp, và trò chơi thị trường có thể tăng cường.

Tỷ lệ chip trung bình trong khoảng thời gian từ tháng 8 năm 2018 đến tháng 3 năm 2019 và tháng 3 năm 2020 đến tháng 6 năm 2020 lần lượt là khoảng 1,233 và 2,878 so với mức trung bình của giai đoạn hiện tại trong thời kỳ thị trường suy thoái, đồng thời cũng ở mức thấp hơn khi so sánh theo chiều ngang.

Dưới các xu hướng thị trường khác nhau, thời gian nắm giữ của các nhà đầu tư cũng rất khác nhau. Nói chung, nếu thị trường đang lên đến đỉnh, thì độ biến động nhỏ và lợi nhuận dài hạn (≥155 ngày) của nhà đầu tư có thể cao hơn, ngược lại, nếu thị trường rơi xuống đáy, thì độ biến động lớn , còn nhà đầu tư ngắn hạn (>1 giờ và dưới 155 ngày) thì thu nhập có thể cao hơn. Tỷ lệ giữa hai tỷ lệ này là Tỷ lệ SOPR, được giới hạn bởi 1. Giá trị lớn hơn 1 cho biết lợi nhuận dài hạn cao hơn và thị trường có nhiều khả năng đứng đầu và giá trị nhỏ hơn 1 cho biết rằng lợi tức ngắn hạn cao hơn, và thị trường có nhiều khả năng đang ở đáy. Theo thống kê, Tỷ lệ SOPR trung bình lịch sử của BTC kể từ năm 2017 là 2,88, có nghĩa là cho đến nay, các nhà đầu tư dài hạn vẫn có lợi nhuận cao hơn. Nhưng kể từ ngày 13 tháng 6, giá trị đã giảm xuống còn 0,76, tức là hiện tại, các nhà đầu tư ngắn hạn có lợi nhuận cao hơn và lợi nhuận của các nhà đầu tư ngắn hạn đang ở mức cao trong lịch sử, điều đó có nghĩa là thị trường gần hơn với điểm thấp.

Từ quan điểm trung bình, giá trị trung bình của Tỷ lệ SOPR trong giai đoạn hiện tại là 1,0948, tương đối gần với giá trị trung bình 1,0692 từ tháng 3 năm 2020 đến tháng 6 năm 2020, cả hai đều cao hơn một chút so với 1, tức là trong hai đợt suy thoái này kỳ, đầu tư dài hạn Lợi nhuận vẫn cao hơn một chút. Tuy nhiên, giá trị trung bình từ tháng 8 năm 2018 đến tháng 3 năm 2019 chỉ là 0,772, thấp hơn đáng kể so với 1, điều đó có nghĩa là các nhà đầu tư ngắn hạn có lợi nhuận cao hơn vào thời điểm đó. Nhưng điều đáng chú ý liên tục ở đây là từ quan điểm xu hướng, xu hướng giảm của giá trị này trong giai đoạn hiện tại vẫn còn rất rõ ràng.

Tuy nhiên, lợi tức đầu tư vào tài sản hiện tại là hấp dẫn. Rủi ro dự trữ là một chỉ số thường được sử dụng để đo lường niềm tin của thị trường. Giá trị càng thấp thì độ tin cậy càng cao và giá càng thấp, lợi tức đầu tư càng hấp dẫn. Ngược lại, độ tin cậy càng thấp và giá càng cao thì lợi tức đầu tư càng cao. không hấp dẫn. Theo thống kê, rủi ro dự trữ lịch sử trung bình của BTC kể từ năm 2017 là 0,0044 và giá trị trung bình của phạm vi hiện tại là 0,0019, thấp hơn mức trung bình lịch sử và gần với mức thấp lịch sử, điều này cho thấy các nhà đầu tư hiện tại vẫn tin tưởng vào BTC và lợi tức đầu tư đầy hứa hẹn, hấp dẫn. Giá trị trung bình của giá trị này trong hai lần suy thoái lịch sử trước đó là 0,0025 và 0,0017, cũng ở mức cực kỳ thấp trong lịch sử. Có thể thấy, điểm chung của thị trường suy thoái là rủi ro dự phòng thấp.

tiêu đề cấp đầu tiên

03

Có nhiều địa chỉ hoạt động hiện tại và tỷ lệ quay vòng vốn tăng

Trong thời kỳ thị trường suy thoái, người dùng và quỹ cũng có những đặc điểm hoạt động khác nhau. Trước hết, từ góc độ hoạt động của người dùng, tính đến ngày 13 tháng 6, số lượng địa chỉ hoạt động trên chuỗi Bitcoin là 893.900, cao hơn một chút so với mức trung bình lịch sử là 815.400 kể từ năm 2017. Có thể thấy rằng người dùng hiện tại trên chuỗi tương đối năng động. . Và, so với hai lần suy thoái trước đó trong lịch sử, hoạt động của người dùng trong giai đoạn hiện tại cũng cao hơn. Số lượng địa chỉ hoạt động trong khoảng thời gian từ tháng 8 năm 2018 đến tháng 3 năm 2019 và tháng 3 đến tháng 6 năm 2020 lần lượt là 628.500 và 825.600, cả hai đều thấp hơn mức trung bình 930.400 cho giai đoạn hiện tại.

Thứ hai, từ góc độ hoạt động vốn, chỉ số ngủ đông đề cập đến số ngày nắm giữ trung bình của các mã thông báo bị hủy trong mỗi giao dịch. ), nếu không, điều đó có nghĩa là nhiều mã thông báo nắm giữ ngắn hạn hơn sẽ được đưa vào lưu thông (thường được bán). Theo thống kê, chỉ số ngủ đông lịch sử trung bình của BTC kể từ năm 2017 là 13,72 ngày, trong khi giá trị trung bình trong giai đoạn hiện tại là 6,87 ngày, thấp hơn đáng kể so với mức trung bình lịch sử. Điều này có nghĩa là các mã thông báo hiện đang được giao dịch sẽ đổi chủ thường xuyên hơn. Chỉ số ngủ đông trung bình trong giai đoạn tháng 8 năm 2018 - tháng 3 năm 2019 và tháng 3 năm 2020 - tháng 6 năm 2020 lần lượt là 13,53 ngày và 11,19 ngày, cả hai đều gần với mức trung bình lịch sử và cao hơn mức trung bình của giai đoạn hiện tại . Điều này cũng cho thấy rằng trong giai đoạn hiện tại, ngay cả trong cùng thời kỳ thị trường suy thoái, tần suất trao đổi mã thông báo giao dịch của nó là tương đối cao, nói cách khác, hoạt động của các quỹ tương đối cao.

Tốc độ quay vòng là một chỉ tiêu khác để đo lường hoạt động của các quỹ, giá trị này càng cao thì tốc độ luân chuyển vốn càng nhanh và ngược lại, tốc độ luân chuyển vốn càng chậm. Theo thống kê, tỷ lệ doanh thu lịch sử trung bình của BTC kể từ năm 2017 là khoảng 5,29% và giá trị trung bình trong giai đoạn hiện tại là 9,14%, cao hơn đáng kể so với mức trung bình trong lịch sử. Tốc độ dòng chảy cũng nhanh hơn. Ngoài ra, giống như tần suất quay vòng, tốc độ quay vòng trung bình của chu kỳ hiện tại cũng cao hơn đáng kể so với các giá trị trung bình là 3,81% và 3,01% của hai giai đoạn từ tháng 8/2018 đến tháng 3/2019 và tháng 3/2020 đến tháng 6/2020, đồng thời cũng Nghĩa là, dù cũng là giai đoạn thị trường suy thoái nhưng dòng vốn trong giai đoạn hiện tại nhanh hơn và huy động vốn nhiều hơn.

Nhìn chung, mặc dù các chỉ số riêng lẻ vẫn có khoảng cách so với đáy của chu kỳ trước, nhưng đối với những người nắm giữ tiền tệ trung và dài hạn có ý định nắm giữ trong khoảng 3 năm, hiện tại có thể là khoảng thời gian cửa sổ tốt hơn để mua dần và đầu tư thông thường.