Thanh khoản không phải là tất cả, phân tích 10 dự án stablecoin từ góc nhìn tổng thể

giới thiệu

tiêu đề cấp đầu tiên

Vào tháng 5, Luna gặp sự cố và UST đứt neo mạnh, ảnh hưởng đến thị trường vốn đã trì trệ. Nhiều thỏa thuận đã được thanh lý và thị trường stablecoin đã phải chịu những cú sốc ngắn hạn. Theo dữ liệu từ Coingecko và Defillama, tổng giá trị thị trường của stablecoin đã giảm 5,34% sau sự cố Luna và DeFi TVL giảm 43%. Thị trường dao động dữ dội, phải đến khi khói tan, mọi người mới nhận ra rằng khía cạnh tài sản của dự án stablecoin là rất quan trọng.

TL;DR

Nhìn lại, mọi người thấy rằng các dự án ổn định trước đây hầu như đều là những gã khổng lồ khập khiễng được xây dựng dựa trên việc mở rộng tín dụng không bền vững. Tính toàn vẹn của dự án stablecoin đã bị mọi người phớt lờ một cách có chọn lọc.Xét cho cùng, mọi người vào thời điểm đó tin rằng tài sản có thể được tạo ra ngoài không khí dựa trên kỳ vọng và những cuộc khủng hoảng thanh khoản nghiêm trọng chỉ tồn tại trong giả định và mọi người đắm chìm trong đòn bẩy cao mở rộng tín dụng mang lại. Tuy nhiên, thực tế đẫm máu đã đánh thức mọi người, và những cuộc chạy trốn bắt đầu xảy ra, tài sản không được trả đủ.

tiêu đề cấp đầu tiên

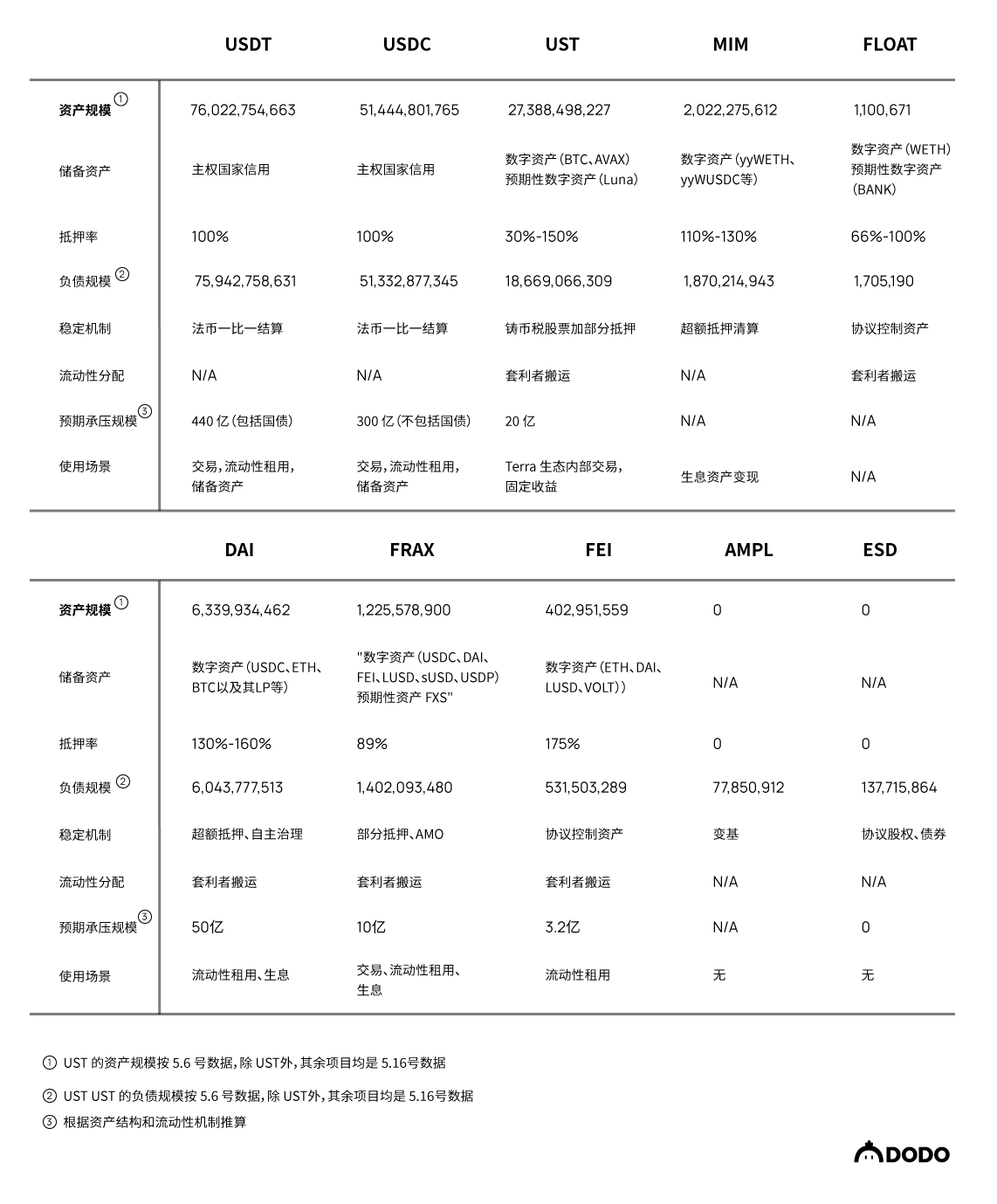

Cần phải kiểm tra dự án stablecoin từ góc độ tổng thể và phân tích nó từ bốn khía cạnh: tài sản, nợ phải trả, thanh khoản và kịch bản sử dụng. Cấu trúc tài sản xác định khả năng thanh toán của dự án stablecoin, cơ cấu trách nhiệm pháp lý xác định cấu trúc trả nợ của dự án stablecoin, cơ chế thanh khoản phản ánh cách đạt được sự ổn định ngắn hạn và kịch bản sử dụng là gốc rễ của nhu cầu đối với stablecoin của mọi người.

Cả USDT và USDC đều có khả năng chịu được giao dịch hàng chục tỷ đô la trong một khoảng thời gian ngắn, nhưng so sánh, USDC có cấu trúc tài sản ổn định hơn và khả năng đối phó với các cuộc khủng hoảng thanh khoản nghiêm trọng hơn.

Nguyên nhân sâu xa dẫn đến sự sụp đổ của UST là do giá trị thị trường của tài sản kỳ vọng (Luna) không thể phản ánh đúng giá trị tiền mặt thực tế, cơ cấu tài sản mất cân đối nghiêm trọng, đồng thời cơ cấu nợ phải trả bị biến dạng, 75% nợ phải trả được hấp thụ của Anchor và các kịch bản sử dụng được giới hạn ở phần bên trong của hệ sinh thái.

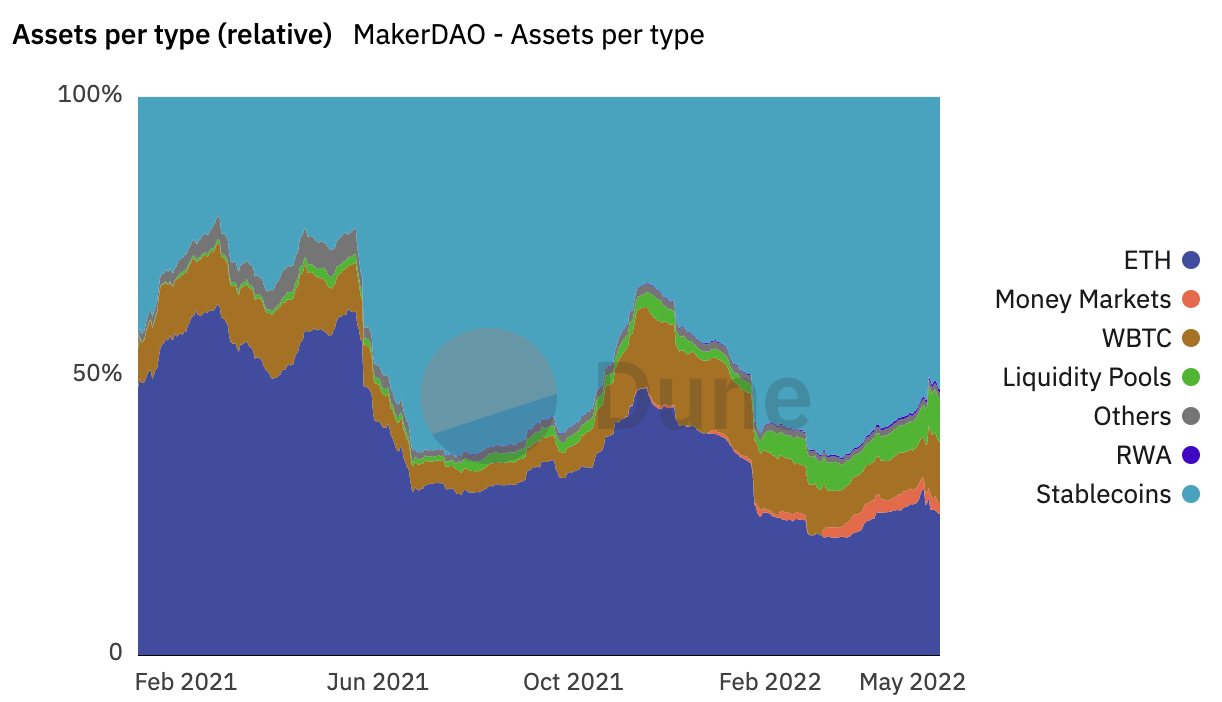

Tài sản dự trữ của DAI rất ổn định và đa dạng, đồng thời nó vẫn khẳng định là đồng tiền ổn định phi tập trung an toàn nhất, tuy nhiên, với tư cách là tài sản thanh toán cặp giao dịch, vẫn còn một khoảng cách lớn so với USDC. Tỷ lệ tiền gửi do MakerDAO cung cấp cho người dùng cũng thường bị chỉ trích và chủ quan của người dùng trong việc nắm giữ DAI cũng là không đủ.

Cơ cấu tài sản của FRAX rất ổn định so với UST và sẽ chuyển sang thế chấp hoàn toàn trong tương lai. Hiện tại, FRAX đã dần trở thành phương thức định giá của các tài sản đa chuỗi và các kịch bản sử dụng hệ sinh thái DeFi của nó đã lặng lẽ vượt qua DAI.

Đối với các dự án dựa vào chênh lệch giá thị trường để duy trì sự ổn định, cơ chế chênh lệch giá có thể thất bại trong điều kiện thị trường khắc nghiệt và việc dựa vào giao thức để quản lý thanh khoản là không hiệu quả.

Các stablecoin không có bảo đảm đã được chứng minh là không thể hỗ trợ phát hành nợ trong một thời gian dài và cuối cùng sẽ chuyển sang các stablecoin được thế chấp hoàn toàn.

tiêu đề cấp đầu tiên

Các dự án Stablecoin cần được nhìn nhận từ góc độ toàn diệnStablecoin không bao giờ chỉ có thể nhìn vào những đổi mới về tính thanh khoản mà phải được nhìn từ góc độ tổng thể. Tài sản đảm bảo hoàn trả, trách nhiệm pháp lý xác định cấu trúc trả nợ, quản lý thanh khoản đảm bảo rằng stablecoin có thể chịu được các cú sốc ngắn hạn và các kịch bản sử dụng là nguồn mở rộng. Sự nổi bật cực độ ở một khía cạnh có thể dẫn đến sự mở rộng nhanh chóng trong thời gian ngắn, nhưng chỉ cần có sự thiếu sót ở một khía cạnh nào đó, nó sẽ tuyên bố sự sụp đổ trong dài hạn.

Bài viết này sẽ phân tích 10 dự án stablecoin tiêu biểu từ bốn khía cạnh của tài sản, nợ phải trả, tính thanh khoản và kịch bản sử dụng. Trước khi phân tích cụ thể, các kịch bản tài sản, nợ phải trả, thanh khoản và sử dụng được tóm tắt tương ứng, đồng thời làm rõ một số khái niệm và khuôn khổ.

tài sản

tiêu đề phụ

tài sản

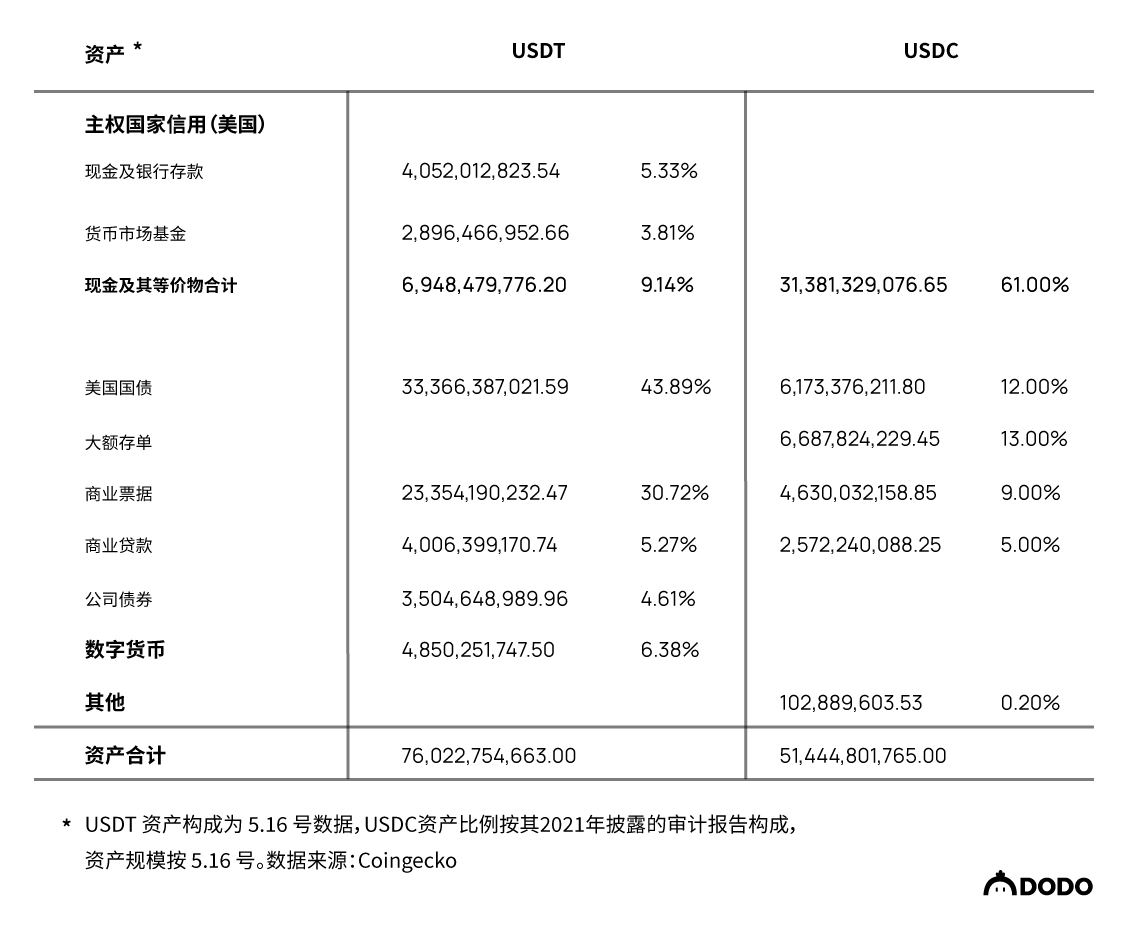

Mặt tài sản là một điểm quan trọng của dự án stablecoin. Về mặt tài sản, cần quan tâm đến việc lựa chọn tài sản dự trữ, tỷ trọng từng loại tài sản, tỷ lệ thế chấp. Những yếu tố này tạo thành cấu trúc tài sản của một dự án stablecoin.Tài sản dự trữ đề cập đến tài sản có giá trị được dự án sử dụng để hỗ trợ mua lại tiền tệ ổn định. Multicoin Capital đã đề cập trong tổng quan về stablecoin năm 2018 rằng tài sản dự trữ của stablecoin bao gồm tiền tệ fiat, cổ phiếu chủ quyền và tài sản kỹ thuật số. Dimitrios Koutsoupakis đã lập luận trong bài báo năm 2020 của mình rằng tài sản dự trữ bao gồm tín dụng nhà nước có chủ quyền, tài sản mã thông báo trong hệ sinh thái và tài sản mã thông báo bên ngoài hệ sinh thái. Kết hợp các tài liệu khác nhau, chúng tôi tin rằng có bốn loại tài sản dự trữ:

Tín dụng nhà nước có chủ quyền: Đồng tiền tín dụng do các quốc gia có chủ quyền phát hành là đồng tiền hợp pháp, cũng như các tài sản tài chính truyền thống có mệnh giá bằng đồng tiền hợp pháp, chẳng hạn như quỹ thị trường tiền tệ, giấy thương mại, khoản vay doanh nghiệp, trái phiếu kho bạc, chứng chỉ tiền gửi mệnh giá lớn, v.v. Các tài sản kỹ thuật số được thế chấp bằng các loại tiền tệ pháp định như USDT và USDC được coi là tín dụng quốc gia có chủ quyền.

Tài sản vật chất

: Kim loại quý và hàng hóa vật chất có thể được giao, chẳng hạn như vàng, bạc, dầu mỏ, khí đốt tự nhiên, v.v.Tài sản kỹ thuật số: Tiền kỹ thuật số phi tập trung có giá trị thị trường và tính thanh khoản nhất định chạy trên chuỗi khối, cũng như mã thông báo phái sinh và tài sản sinh lãi có thể đổi lấy tiền kỹ thuật số, chẳng hạn như BTC, ETH, WETH, v.v.

tài sản kỹ thuật số tiềm năngDo tính biến động và tính thanh khoản khác nhau của các tài sản khác nhau, các tỷ lệ tài sản khác nhau có khả năng thanh toán khác nhau. Tỷ lệ thế chấp cần phải thích ứng với việc lựa chọn và tỷ lệ tài sản, về tổng thể, tỷ lệ thế chấp của tài sản có tính biến động cao là cao và tỷ lệ thế chấp của tài sản có tính biến động thấp là thấp. Vì hầu hết các dự án stablecoin không phải là một tài sản duy nhất, nên điều rất quan trọng là phải điều chỉnh tỷ lệ tài sản và chọn tỷ lệ thế chấp phù hợp.

Cấu trúc vốn rất quan trọng, nó có thể phản ánh khả năng thanh toán của dự án, khả năng chịu áp lực trong điều kiện thị trường khắc nghiệt và hỗ trợ cho kỳ vọng.

tiêu đề phụmón nợ

Bên nợ là tất cả sức mua vượt trội do dự án stablecoin phát hành, là tổng giá trị của tất cả các stablecoin đang lưu hành

. Cơ cấu nợ phải trả bao gồm quy mô nợ phải trả và phân bổ lưu thông.Nợ phải trả là stablecoin đang lưu hành. Đối với một dự án stablecoin, cách mở rộng nợ phải trả, giao thức nào có thể được truy cập, hình học rủi ro, cách cân bằng cấu trúc trả nợ, cách ổn định tốc độ mở rộng nợ và cấu trúc của bên nợ là tất cả vấn đề. là một cái gì đó để xem xét.

Quy mô nợ phải trả dễ kiểm tra. Dữ liệu trên chuỗi có thể được theo dõi và truy tìm, đồng thời có thể nhìn thấy chính xác việc phân phối các đồng tiền ổn định. Tuy nhiên, do sự phát triển của DeFi vẫn đang ở giai đoạn đầu nên một số lượng lớn các sàn giao dịch chip vẫn tập trung vào các sàn giao dịch tập trung và một số giao thức tập trung cũng sẽ hấp thụ các đồng tiền ổn định.. Mặc dù không thể thu được chính xác phân phối lưu thông, nhưng có thể nắm bắt được những thay đổi bất thường của một thỏa thuận nhất định và cấu trúc tỷ lệ cực kỳ mất cân bằng.Thông qua cảnh báo sớm, có thể dự đoán nguồn rủi ro và điều chỉnh kịp thời có thể tránh được rủi ro.

tính trôi chảy

tiêu đề phụtính trôi chảy

Thanh khoản đề cập đến khó khăn trong việc rút tiền từ stablecoin

. Quản lý thanh khoản bao gồm cơ chế bình ổn và phân bổ thanh khoản. Bài kiểm tra căng thẳng khắc nghiệt có thể dự đoán quy mô chạy mà một dự án stablecoin có thể chịu được trong những trường hợp khắc nghiệt.

Đổi mới về tính thanh khoản là trọng tâm của dự án stablecoin trong giai đoạn vừa qua.Các cơ chế stablecoin khác nhau đã được phát triển và đưa vào thử nghiệm. Những dự án này cung cấp kinh nghiệm và dữ liệu quý giá cho những người đến sau, đặc biệt là sự thất bại của Luna. Chúng tôi tin rằng về mặt cơ chế ổn định, chúng có thể được chia thành hai loại:

Thanh toán tiền tệ fiat một đối một: Về lý thuyết, người dùng sẽ tự động đúc và hủy Token khi gửi và rút tiền. Trên thực tế, họ sẽ đúc và hủy Token theo đợt theo cách đệm. Các dự án thế chấp tiền tệ Fiat như USDT và USDC sử dụng phương pháp này.

Cơ chế ổn định tính toán: Cơ chế ổn định tính toán xuất hiện trong một dòng vô tận, trong thực tế, các cơ chế chính như sau:

Cơ chế chứng khoán quyền sở hữu: Giá trị của stablecoin trong giao thức là cố định và có thể được đổi lấy mã thông báo gốc của các dự án tương đương. Ổn định giá thị trường thông qua kinh doanh chênh lệch giá.

Thanh lý thế chấp quá mức: Gửi tài sản thế chấp vào thỏa thuận theo tỷ lệ thế chấp quá mức và thanh lý khi đạt đến một tỷ lệ nhất định.

Có hai loại phân bổ thanh khoản chính. Phân bổ cho các nhà kinh doanh chênh lệch giá hoặc thỏa thuận tương tác trực tiếp với nhóm giao dịch. Dựa vào hành vi thị trường của các nhà kinh doanh chênh lệch giá có thể cải thiện hiệu quả, nhưng đối mặt với nguy cơ mất quyền kiểm soát trong điều kiện thị trường khắc nghiệt, việc phát hành bổ sung trực tiếp bởi thỏa thuận sẽ phải đối mặt với rủi ro an ninh và các vấn đề hiệu quả.

tiêu đề phụ

cảnh được sử dụngKịch bản sử dụng là mấu chốt của tất cả các stablecoin hiện tại và là nguồn mở rộng của các dự án stablecoin. Nhu cầu về stablecoin về cơ bản đến từ các tình huống sử dụng. Tỷ lệ thâm nhập hiện tại của các kịch bản thanh toán truyền thống còn thấp, nhưng chúng ta có thể tập trung vào tương lai.Các quốc gia có chủ quyền phát hành tiền tệ với các kịch bản sử dụng riêng của họ,

Các giao dịch hàng hóa, thanh toán và mở rộng tín dụng trong một quốc gia đều được đảm bảo bởi sự cưỡng chế của pháp luật và sự cưỡng chế của chính phủ

Chúng tôi tin rằng dự án stablecoin có thể được kết nối với một bối cảnh phân khu nhất định trước, sau đó mở rộng và cơ hội lịch sử lớn nhất trong tương lai nằm ở việc trao đổi giá trị của thế giới ảo. Với sự phát triển của DID, Gamefi và metaverse, các kịch bản sử dụng stablecoin sẽ bùng phát và những kịch bản này là chiến trường xa lạ đối với tiền tệ fiat.。

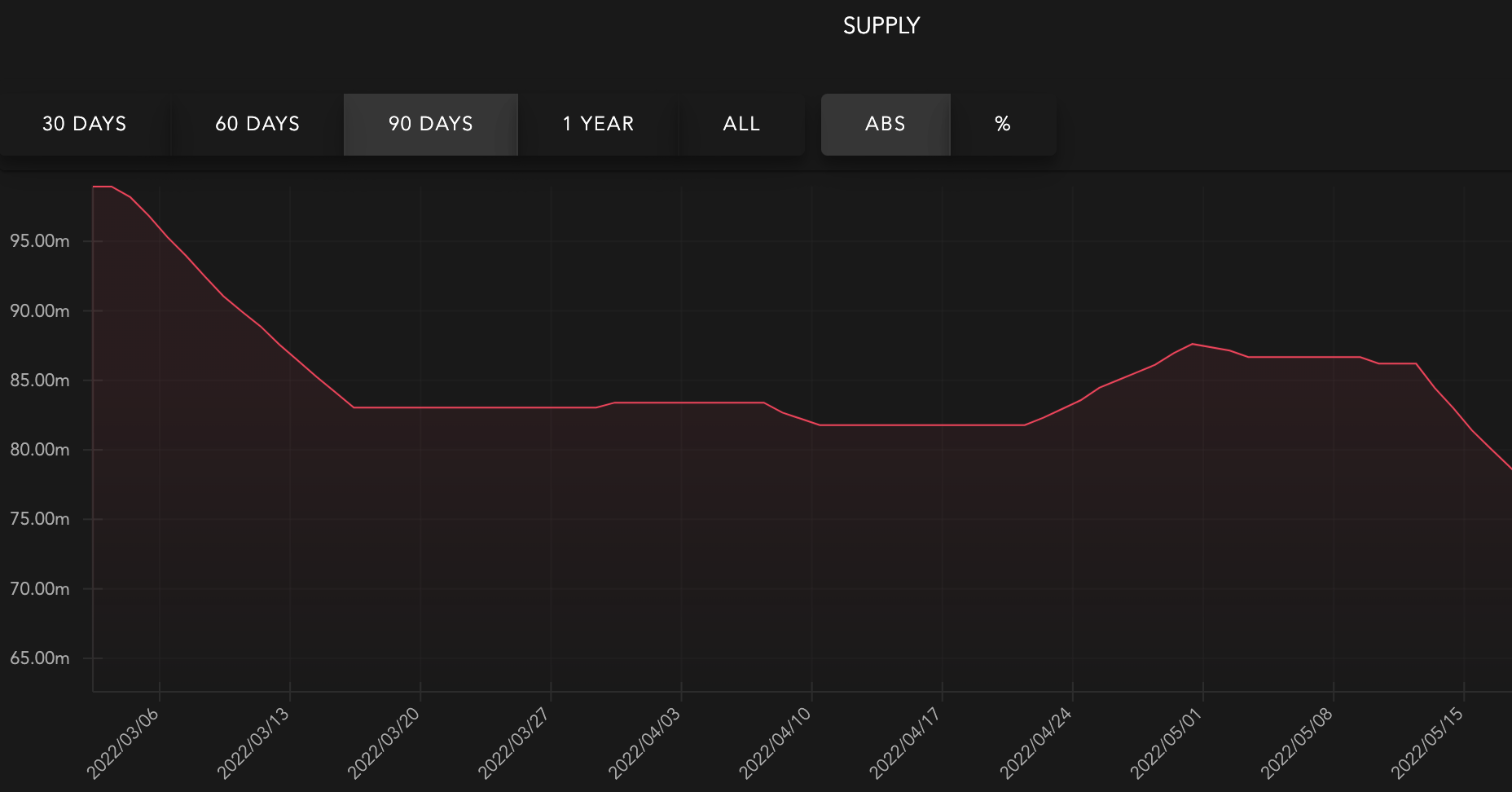

USDT

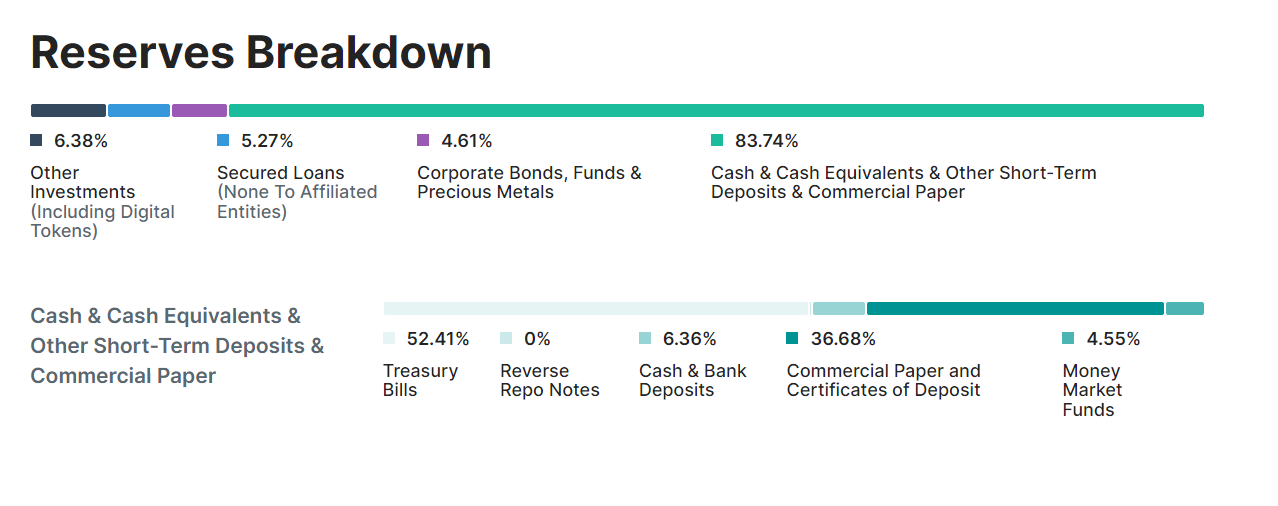

💡 USDT có giá trị thị trường hơn 80 tỷ đô la Mỹ và là dự án tiền tệ ổn định lớn nhất, nhưng cấu trúc tài sản của nó đã bị nhiều công ty chỉ trích. Cơ cấu tài sản của nó là gì, và nó có thể chịu được một cuộc chạy đua với nó không?

tài sản

tài sản

Mô tả hình ảnh

đặc trưng

Nguồn dữ liệu: Tính minh bạch của Tether Ngày 10 tháng 5 năm 2022đặc trưngNhìn chung, tài sản USDT hầu hết đều được tính bằng tiền pháp định và tiền pháp định đại diện cho tín dụng của một quốc gia có chủ quyền. Nhưng từ quan điểm cấu trúc, có sự khác biệt về tài sản được chia nhỏ, tính thanh khoản, chất lượng, v.v.Trái phiếu kho bạc Hoa Kỳ, tiền mặt và quỹ thị trường tiền tệ là những phần có tính thanh khoản cao nhất, chiếm khoảng 50% tổng tài sản, năng suất tương đối thấp, nhưng chất lượng là cao nhất. Các phần khác được Tether sử dụng để kiếm lợi nhuận, tính thanh khoản và bảo mật thấp hơn một chút. của tổng tài sản,

Rủi ro nhất là thương phiếu

Cơ cấu tài sản của Tether đã thay đổi rất nhiều so với 21 năm, thay đổi lớn nhất là tỷ trọng thương phiếu giảm đáng kể, từ 60% xuống còn khoảng 30% hiện nay, và phần lớn được thay thế bằng trái phiếu chính phủ và quỹ thị trường tiền tệ.。

phân tích tài sản

Tỷ lệ thế chấp của USDT được thế chấp 100% bằng tiền pháp định, là loại tiền ổn định được thế chấp hoàn toànphân tích tài sảnNó nắm giữ tài sản chất lượng tương đối cao trong tài chính truyền thống. Trong khi duy trì tính thanh khoản của tài sản, nó có thể tận dụng lợi thế của thị trường trưởng thành của tài chính truyền thống để tiếp tục mang lại lợi ích

, bộ phận này hoàn toàn có thể hỗ trợ toàn đội. Nhưng rủi ro lớn nhất của Tether cũng nằm ở việc quản lý tập trung và cơn bão tài sản Chúng ta có thể thấy thương phiếu, khoản đầu tư, khoản vay và trái phiếu doanh nghiệp, những tài sản rủi ro này, chiếm tổng cộng 47,14% tổng tài sản. và khủng hoảng tín dụng cục bộ thì nguy cơ mất khả năng chi trả càng cao. Hơn nữa, Tether đã không tiết lộ tỷ lệ nợ xấu của các tài sản có rủi ro cao, v.v., điều này hơi mờ đục.

tiêu đề phụ

món nợ

cơ cấu trách nhiệm

Các khoản nợ của Tether chủ yếu là USDT đang lưu hành, trong đó USDT được phát hành trên TRON và ETH chiếm nhiều nhất, chiếm khoảng 90% tổng số, các khoản nợ này tồn tại trong các sàn giao dịch, hợp đồng thông minh và ví cá nhân dưới nhiều hình thức khác nhau.Phân tích nợ phải trả‘ Do đó, cơ cấu trách nhiệm pháp lý như vậy đòi hỏi Tether phải làm tốt công việc quản lý thanh khoản và cung cấp đủ thanh khoản.

tính trôi chảy

tiêu đề phụ

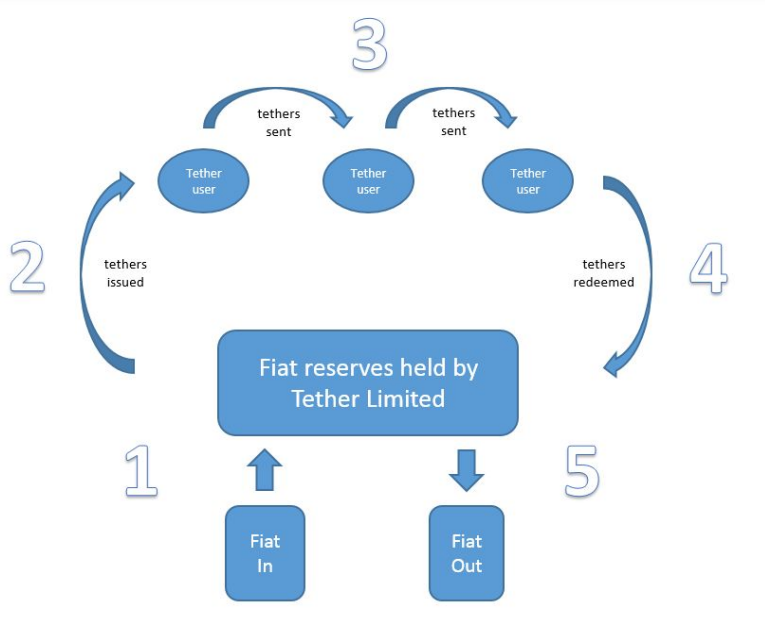

tính trôi chảyCơ chế ổn định của USDT là thanh toán một đối một bằng tiền pháp định

, Như hình bên dưới. Nhưng xét về hoạt động cụ thể, Tether không phát hành USDT liên tục, nghĩa là có một khoảng thời gian trễ giữa thời điểm Tether nhận được khoản thanh toán và thời điểm phát hành USDT mới. Việc khai thác USDT thường liên quan đến việc đúc một lượng lớn USDT cùng một lúc và việc phát hành cũng cần trải qua quy trình ủy quyền.

Mô tả hình ảnh

Nguồn: Sách trắng Tether

Quá trình đổi USDT thành tiền tệ fiat, đối với Tether, là quá trình đáp ứng yêu cầu rút tiền của người dùng. Tether phản ứng với việc rút tiền, trước hết thông qua tài sản có tính thanh khoản cao nhất, tiền gửi ngân hàng và quỹ tiền tệ, phần này chiếm khoảng 10%, có thể đáp ứng một lượng lớn nhu cầu rút tiền ngắn hạn và thứ hai, tính thanh khoản của trái phiếu kho bạc Hoa Kỳ là kém thanh khoản hơn một chút, phần này chiếm khoảng 40% , Trong điều kiện thị trường khắc nghiệt, có nguy cơ giảm giá trị tài sản khi đối mặt với khủng hoảng thanh khoản thị trường.Các tài sản khác có tính thanh khoản kém và khó thực hiện trong thời gian ngắn. Thứ hai, Tether cũng đã thiết lập một bộ đệm vốn cổ đông để giải quyết một số lượng lớn nhu cầu rút tiền ngắn hạn, khoảng 160 triệu.

Về mặt phân phối thanh khoản, Tether trực tiếp phân phối thanh khoản cho người dùng gửi tiền thông qua hợp đồng của mình. Token mới được phát hành ra thị trường theo hình thức này. Tether có bộ đệm USDT. Khi USDT không đủ, USDT mới sẽ được đúc và đưa vào ví thị trường vượt trội.Kiểm tra căng thẳng thanh khoảnVề cơ bản có thể xử lý quy mô rút tiền 44 tỷ đô la trong thời gian ngắn

. Các yếu tố hoảng loạn chồng chất, chưa bao giờ có mức tăng hơn 50% trong lịch sử, vì vậy có thể coi USDT có thể duy trì đủ thanh khoản trong điều kiện thị trường khắc nghiệt.

tiêu đề phụcảnh được sử dụngKịch bản sử dụng lớn nhất của USDT là các giao dịch tiền kỹ thuật số. Theo dữ liệu từ nền tảng phân tích dữ liệu Nansen,, bao gồm sáu sàn giao dịch tập trung và một DEX (Curve), trong khi hiệu suất của USDT trong các tình huống khác ngoài giao dịch tiền kỹ thuật số là yếu, đặc biệt là trong các ứng dụng DeFi, thấp hơn đáng kể so với USDC.

USDC

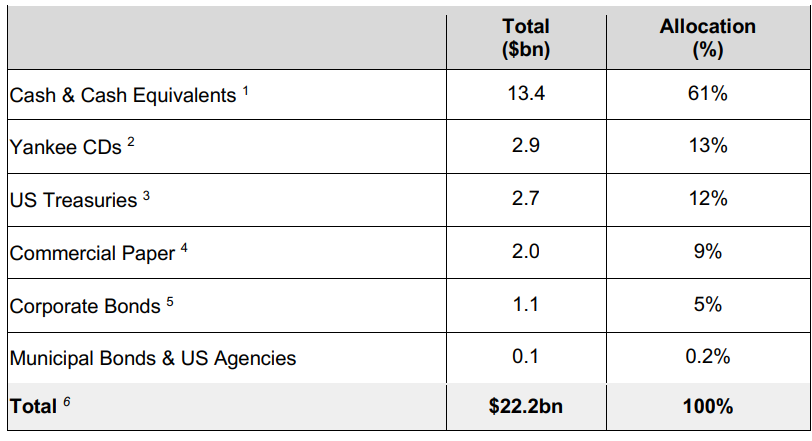

💡Sau tác động của Luna, USDC là một trong số ít stablecoin có giá trị thị trường tăng lên và đã hấp thụ một lượng lớn giao dịch USDT. Cấu trúc tài sản của nó khác với USDT như thế nào để mọi người không nghi ngờ về tính ổn định của nó?

tài sản

tài sản

Mô tả hình ảnh

Nguồn dữ liệu: Báo cáo xác nhận quản lý vòng kết nối tháng 5 năm 2021chữchữ

đặc trưng

đặc trưngchữĐặc điểm tài sản của USDC là

, trái phiếu doanh nghiệp và thương phiếu rủi ro cao chỉ chiếm 14%. Một phần hoạt động kinh doanh đầu tư của Circle được thực hiện bởi SeedInvest đang nắm giữ, sử dụng USDC để đầu tư vào các dự án.。

phân tích tài sản

Tỷ lệ thế chấp của USDC được thế chấp 100% bằng tiền pháp định, là loại tiền ổn định được thế chấp hoàn toànTỷ lệ tài sản tiền mặt cao của USDC cho phép nó đáp ứng một lượng lớn nhu cầu rút tiền ngắn hạn, giúp ổn định kỳ vọng và ngăn chặn tình trạng rút tiền, đồng thời cơ cấu tài sản tương đối hợp lý. Có thể có rất ít khủng hoảng thanh khoản ở USDC, vì tỷ lệ tiền mặt của nó cao hơn nhiều so với tỷ lệ của các ngân hàng thương mại và nó có thể đáp ứng một lượng lớn nhu cầu rút tiền mặt trong một khoảng thời gian ngắn. Nhưng tại cùng một thời điểm,。

Cấu trúc tài sản của Circle không được tiết lộ thường xuyên và nó vẫn gặp phải các vấn đề về tính minh bạch, điều không thể tránh khỏi đối với các dự án stablecoin tập trung

tiêu đề phụ

món nợ

cơ cấu trách nhiệm

Lượng lưu thông hiện tại của USDC là khoảng 50 tỷ đô la Mỹ, tồn tại trong các sàn giao dịch, hợp đồng thông minh và ví cá nhân dưới nhiều hình thức khác nhau. Tuy nhiên, USDC và USDT có cấu trúc khác nhau. Vị trí bị khóa của USDC trong các DEX chính là khoảng 2 tỷ, tức là 1,5 gấp nhiều lần so với USDT.Trong các thỏa thuận cho vay chính thống như AAVE và Compound, lượng lưu hành của USDC là hơn 4 tỷ, cao hơn gấp đôi so với USDT., điều này sẽ giảm bớt áp lực lên USDC trong việc thanh toán các khoản nợ của mình. Quản lý thanh khoản cũng bớt căng thẳng hơn.

tính trôi chảy

tiêu đề phụ

tính trôi chảyQuản lý thanh khoản

Cơ chế ổn định của USDC là thanh toán tiền pháp định một đối một

. Tương tự như USDT, USDC cũng có cơ chế đệm và USDC mới sẽ được phát hành theo định kỳ.

Kiểm tra căng thẳng thanh khoản

USDC có khả năng mạnh mẽ trong việc đối phó với các điều kiện thị trường khắc nghiệt và có thể chịu được áp lực bán hơn 30 tỷ đô la Mỹ trong một khoảng thời gian ngắn, điều này chưa từng xảy ra trong lịch sử. Có thể coi áp lực thanh khoản của USDC là rất mạnh . Rủi ro chính của USDC đến từ những thay đổi không được tiết lộ trong cơ cấu tài sản, khả năng giảm tỷ trọng tài sản tiền mặt, gian lận kiểm toán và khủng hoảng tài chính toàn cầu nghiêm trọng.

tiêu đề phụUSDC đã nắm bắt cơ hội lịch sử và đã được sử dụng rộng rãi trong các tình huống giao dịch. Nó cũng được sử dụng rộng rãi trong các giao thức DeFi và tỷ lệ chấp nhận cao hơn gấp đôi so với USDT.

tiêu đề phụ

UST

tiêu đề phụ

tài sản

tài sản

chữ

cơ cấu tài sảnTài sản dự trữ của UST là Luna. Vào đầu năm 2022, Terra sẽ bắt đầu mua $BTC và $AVAX làm tài sản dự trữ. Nhưng so với giá trị thị trường của Luna và UST, giá trị thị trường của BTC và AVAX không cao. Tài sản dự trữ của UST chủ yếu là Luna.Bởi vì UST gần đây đã bị neo, Luna cũng đã được đặt lại về 0,

Hãy lấy trạng thái tài sản của Terra vào ngày 6 tháng 5 làm ví dụchữ。

đặc trưng

chữ

phân tích tài sản

Tài sản của Terra rất đặc trưng. Giá trị thị trường UST của nó về cơ bản được hỗ trợ bởi Luna, một tài sản kỳ vọng. Giá giao dịch của Luna được hình thành bởi thị trường và dao động rất lớn. Trong vòng thị trường tăng giá vừa qua, giá trị thị trường của Luna luôn vượt quá UST, phản ánh phí bảo hiểm dự kiến cho Luna.Vốn hóa thị trường của Luna được hỗ trợ bởi kỳ vọng

Vì vậy,, không thể phủ nhận rằng trong quá trình mở rộng trước đó, Luna cũng đã trải qua tình trạng mất neo và giảm giá UST ngắn hạn, nhưng cuối cùng đã quay trở lại việc neo đậu thông qua cơ chế chênh lệch giá, tạo dựng niềm tin nhất định trên thị trường và thậm chí bước ra khỏi thị trường UST với một khoản phí bảo hiểm lớn. Nhưng rủi ro là tài sản dự trữ bị ảnh hưởng quá nhiều bởi kỳ vọng và rất dễ biến động.Mặc dù nhóm đã nhận ra điều này và bắt đầu giới thiệu các khoản dự trữ như BTC, nhưng các điều kiện thị trường khắc nghiệt đã xảy ra trước khi tỷ lệ của Luna giảm xuống. Trong điều kiện thị trường khắc nghiệt, Luna sẽ gặp khủng hoảng thanh khoản và đối mặt với nguy cơ giá trị thị trường giảm mạnh, dẫn đến vòng xoáy tử thần.Khi rủi ro tháo chạy thực sự xảy ra, tài sản dự trữ của Terra không phải là 30 tỷ USD trên giấy tờ

, nhưng giá trị thực sự nhận ra, nhưng giá trị này là không xác định.Đánh giá từ vụ tai nạn này, việc thực hiện đầy đủ ngắn hạn của Luna (hai ngày) thực sự có thể nhận ra giá trị dưới 2 tỷ đô la Mỹ.

món nợ

cơ cấu trách nhiệmchữTrong số đó, giao thức Anchor đã hấp thụ một lượng lớn UST, cao tới 14 tỷ đô la Mỹ vào ngày 5.6.

Phân tích nợ phải trả

chữchữ, Cơ cấu như vậy dẫn đến áp lực tăng nợ của Terra lớn hơn nhiều, gần 75% nợ được hấp thụ bởi thỏa thuận lãi suất cố định này, vì vậy áp lực thanh lý và bán trong những trường hợp cực đoan là rủi ro rất lớn. Tuy nhiên, các khoản nợ của Terra đều được tính bằng UST. Miễn là các điều kiện thị trường khắc nghiệt không xảy ra, nó có thể được tiếp tục trên cơ sở cuốn chiếu. Tuy nhiên, trong các điều kiện thị trường khắc nghiệt, quy mô và điểm thanh lý của phần nợ này rất đáng lưu ý.

tính trôi chảy

tiêu đề phụ

Quản lý thanh khoản

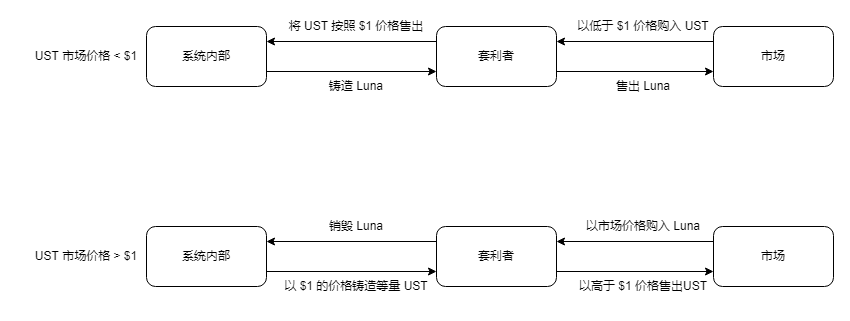

Cơ chế ổn định của Terra được thể hiện trong hình bên dưới. Terra cung cấp báo giá thông qua hệ thống tiên tri nội bộ của mình. Bên trong tiên tri, giá của UST không đổi ở mức 1 đô la. Khi có quá nhiều UST trên thị trường, giá thị trường của UST thấp hơn 1 đô la và các nhà kinh doanh chênh lệch giá sẽ mua UST trên thị trường . Nó được bán với giá 1 đô la trong thỏa thuận, đồng thời, thỏa thuận tạo ra Luna có giá trị tương đương theo giá thị trường của Luna, và nhà kinh doanh chênh lệch giá bán Luna trên thị trường để hoàn thành kinh doanh chênh lệch giá. Trong quá trình này, lượng lưu thông của UST sẽ giảm dần thông qua cơ chế chênh lệch giá và giá của Luna sẽ tạm thời giảm xuống. Và ngược lại.

Mô tả hình ảnhTheo sách trắng TerraCó thể thấy, trong suốt quá trình

Terra thực sự phân phối thanh khoản cho các nhà kinh doanh chênh lệch giá, dựa vào các nhà kinh doanh chênh lệch giá để hấp thụ và giải phóng UST, và giới hạn chênh lệch giá hàng ngày của Terra là 300 triệu đô la Mỹ, tức là Terra có thể hấp thụ hoặc giải phóng thanh khoản tối đa 300 triệu đô la Mỹ mỗi ngày. Cơ chế của Terra có thể làm cho token gốc Luna hấp thụ giá trị phát hành của UST, tức là thu nhập từ chủ quyền. Về mặt lý thuyết, khi nhu cầu về tiền tệ trên thị trường trở nên cao hơn, lượng lưu thông của UST sẽ tăng lên thông qua việc giải phóng các nhà kinh doanh chênh lệch giá và giá trị của Luna sẽ tăng theo.Khi nhu cầu về tiền tệ trên thị trường giảm, lượng lưu thông của UST sẽ giảm thông qua sự phục hồi của các nhà kinh doanh chênh lệch giá.Giá trị của Luna cũng giảm theo.

Trong điều kiện thị trường khắc nghiệt, cả UST và Luna đều được bán hết và giá trị thị trường giảm xuống.Luna bị ảnh hưởng bởi kỳ vọng và áp lực bán chênh lệch giá, và giá trị thị trường của Luna có thể thấp hơn UST, điều này càng kích thích sự hoảng loạn của thị trường và bán UST, tạo thành một vòng xoáy tử thần.

Kiểm tra căng thẳng thanh khoảnTrong điều kiện thị trường khắc nghiệt, từ góc độ tài sản, các tài sản mà Terra có thể sử dụng bao gồm Luna (Luna do LFG nắm giữ), BTC, v.v., cũng như các nhà kinh doanh chênh lệch giá trên thị trường. Trong điều kiện thị trường khắc nghiệt, các nhà kinh doanh chênh lệch giá sẽ bán Luna một cách điên cuồng. Đánh giá từ thị trường bắt đầu từ ngày 5.9, việc bán quá nhiều Luna trong thời gian ngắn sẽ gây ra khủng hoảng thanh khoản và giá trị thị trường sẽ giảm nhanh chóng. Tức là giá trị thị trường của UST cao hơn 50% so với Luna, giá trị tiền mặt thực tế trong thời gian ngắn không nhiều, trên thực tế,。

Chỉ hỗ trợ trao đổi dưới 2 tỷ UST

cảnh được sử dụng

MIM

💡Khác với UST, cơ cấu tài sản của MIM hợp lý hơn. Tài sản dự trữ hoàn toàn là tài sản tiền kỹ thuật số bản địa, là tiền ổn định gốc tiền điện tử, nhưng tỷ lệ thế chấp thấp, bị hạn chế bởi sự non nớt của thị trường DeFi và vẫn còn một số rủi ro các nhân tố.

tài sản

tiêu đề phụ

cơ cấu tài sản

đặc trưng

đặc trưng

phân tích tài sản

Một đặc điểm rõ ràng của tài sản dự trữ của MIM là tỷ lệ tài sản dài hạn cao MIM là một loại tiền tệ ổn định cung cấp tính thanh khoản cho các tài sản này và về cơ bản là một hợp đồng cho vay. Thông qua nhóm trong Curve, MIM có thể được đổi lấy các đồng tiền ổn định với tính thanh khoản tốt hơn để nhận ra sức mua của nó.phân tích tài sảnLựa chọn tài sản của MIM là tài sản sinh lãi, để cung cấp tính thanh khoản cho các tài sản này. Những tài sản này là tài sản gốc Defi, khác với USDC và USDT, dựa vào thị trường tài chính truyền thống để kiếm lãi.Mặc dù Abracadabra cung cấp tính thanh khoản cho các tài sản này, nhưng nó sẽ trích một phần tiền lãi dưới dạng thu nhập thỏa thuận, đây là một mô hình kinh doanh bền vữngTỷ lệ thế chấp là khoảng 110% đến 130%

, tỷ lệ thế chấp tương đối thấp và những biến động lớn có thể gây ra hiện tượng mất neo.

tiêu đề phụ

cơ cấu trách nhiệm

Mô tả hình ảnh

Phân tích nợ phải trả

Nhóm trên Curve có thanh khoản là 230 triệu, chiếm khoảng 10% tổng lượng lưu thông, khối lượng giao dịch trong 30 ngày của nhóm là 11,2 tỷ đô la Mỹ, gần như tất cả đều phản ánh tính thanh khoản của MIM.

tính trôi chảy

tiêu đề phụ

tính trôi chảy

Quản lý thanh khoản

Kiểm tra căng thẳng thanh khoản

Rủi ro của MIM nằm ở chỗ trong điều kiện thị trường khắc nghiệt, giá trị của tài sản thế chấp sẽ giảm đi rất nhiều, trong khi tỷ lệ thế chấp của MIM tương đối thấp và tiền trong kho bạc ít hơn 1% so với lưu thông, vì vậy dưới điều kiện thị trường khắc nghiệt, họ đang phải đối mặt với nguy cơ bỏ neo.

cảnh được sử dụng

Float

💡 Float vượt qua tỷ giá đô la Mỹ và muốn trực tiếp đạt được sự ổn định về sức mua, đó là một ý tưởng thú vị, nhưng cơ cấu tài sản của nó không hợp lý, tài sản dự trữ liên tục bị thất thoát và các kịch bản sử dụng khan hiếm.

tài sản

tiêu đề phụ

cơ cấu tài sản

đặc trưng

đặc trưng

phân tích tài sản

Đặc điểm của tài sản dự trữ nổi là chỉ có hai tài sản là WETH và Ngân hàng, tỷ lệ của hai tài sản này có thể được điều chỉnh thông qua thỏa thuận, hiện tại địa chỉ của tài sản dự trữ có giá trị WETH là 1,14 triệu đô la Mỹ và Ngân hàng sẽ được phát hành khi giảm phát xảy ra để hấp thụ áp lực bán.

phân tích tài sản

cơ cấu trách nhiệm

Mô tả hình ảnh

Nguồn dữ liệu: Nansen

Cấu trúc trách nhiệm pháp lý của Float cho thấy nó không có nhiều kịch bản sử dụng và tính thanh khoản của nó tương đối kém.

tính trôi chảy

tiêu đề phụ

Quản lý thanh khoản

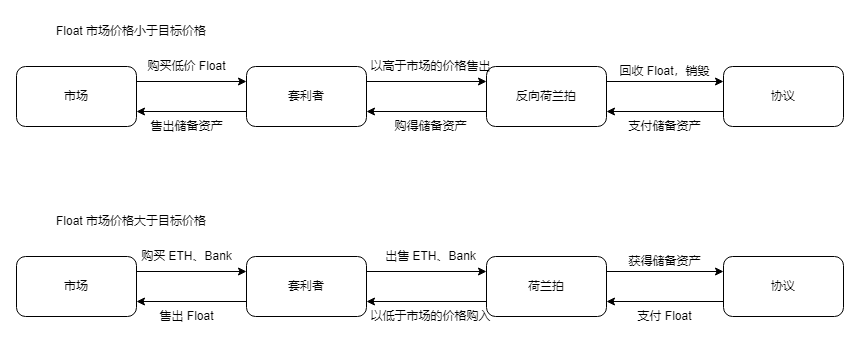

Cải tiến cốt lõi của Float là cơ chế ổn định. Khái niệm về Float được thể hiện trong hình bên dưới. Trước hết, Float không được neo vào đồng đô la Mỹ, mà là giá mục tiêu, bị ảnh hưởng bởi giá của ETH. Cơ chế ổn định của Float dựa vào các nhà kinh doanh chênh lệch giá. Khi giá thị trường của Float trở nên thấp hơn, các nhà kinh doanh chênh lệch giá có thể mua Float trên thị trường và sau đó bán nó để kinh doanh chênh lệch giá trong thỏa thuận.

Nguồn: Tài liệu chính thức của Float Protocol

chữ

chữ

tiêu đề phụ

chữ

DAI

💡DAI luôn được biết đến là "stablecoin phi tập trung ổn định nhất". Loại cấu trúc tài sản và sự đa dạng nào đã giữ giá của DAI được cố định?

tài sản

tiêu đề phụ

cơ cấu tài sản

Mô tả hình ảnh

đặc trưng

đặc trưng

phân tích tài sản

phân tích tài sản

Tài sản thế chấp đằng sau DAI được lựa chọn bởi sự đa dạng của tài sản, khối lượng giao dịch trung bình hàng triệu đô la hàng ngày và tính ổn định tương đối của mỗi mã thông báo, chủ yếu là ETH và BTC, đồng thời tỷ lệ thế chấp là khoảng 150%. Mãi cho đến khi triển khai Curve 3pool, sự biến động của DAI mới được quản lý một cách hiệu quả và những người nắm giữ cũng có nhiều tùy chọn thanh khoản hơn.

tiêu đề phụ

cơ cấu trách nhiệm

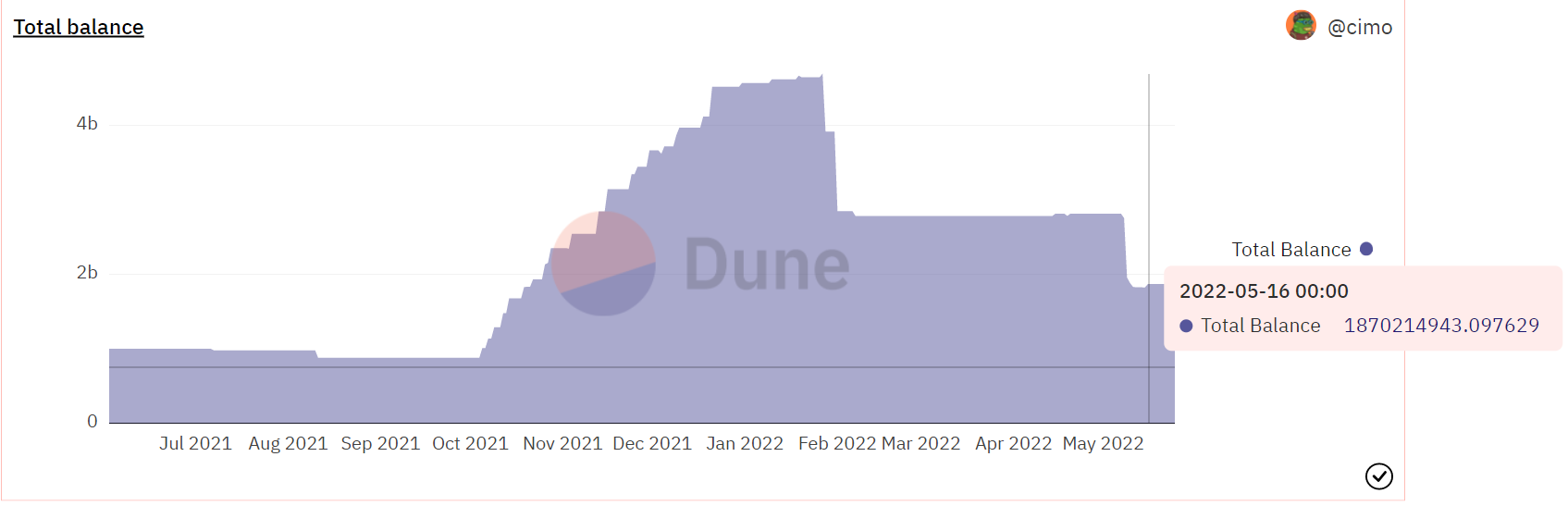

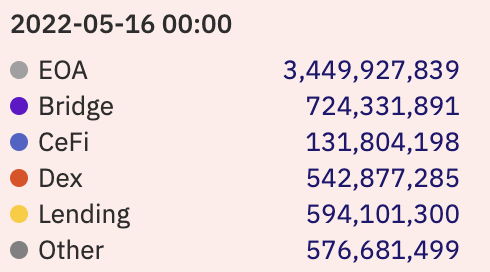

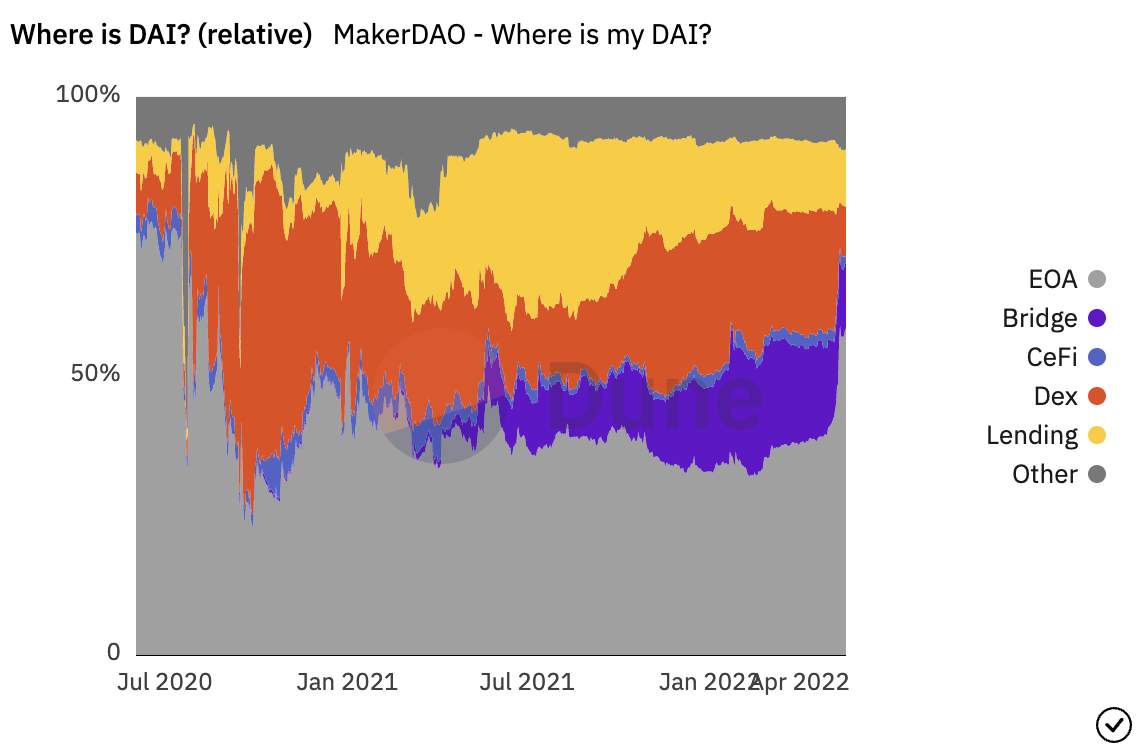

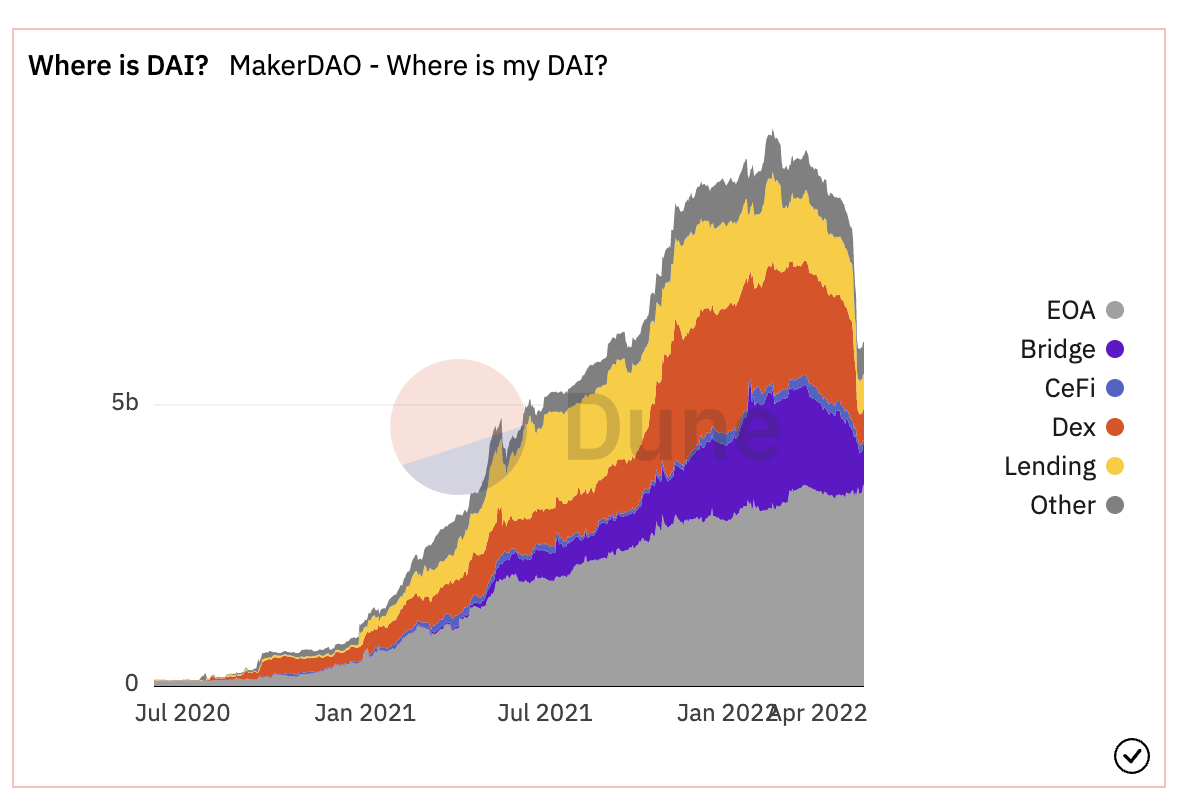

Hiện tại, tổng lưu lượng của DAI là khoảng 6 tỷ, trong đó khoảng 3,5 tỷ ở địa chỉ bên ngoài (EOA), 720 triệu bị khóa trong cầu nối chuỗi chéo, 550 triệu ở DEX và 590 triệu ở thỏa thuận cho vay.

Mô tả hình ảnh

Phân tích nợ phải trả

Nguồn dữ liệu: Dune Analytics

tính trôi chảy

tiêu đề phụ

Quản lý thanh khoản

Là một stablecoin đa thế chấp và được thế chấp quá mức, DAI chủ yếu là tài sản dự trữ chính với tính thanh khoản cao, đủ để hỗ trợ người dùng mua lại tài sản thế chấp và tránh bị tháo chạy và thanh lý do biến động mạnh của thị trường.

Mô tả hình ảnh

Kiểm tra cực hạn thanh khoản

Chúng ta có thể suy đoán rằng trong điều kiện thị trường khắc nghiệt, khi giá trị của tài sản thế chấp giảm mạnh, DAI vẫn có Mô-đun ổn định chốt (PSM) và Curve 3pool làm cốt lõi của giá trị neo được đảm bảo.

cảnh được sử dụng

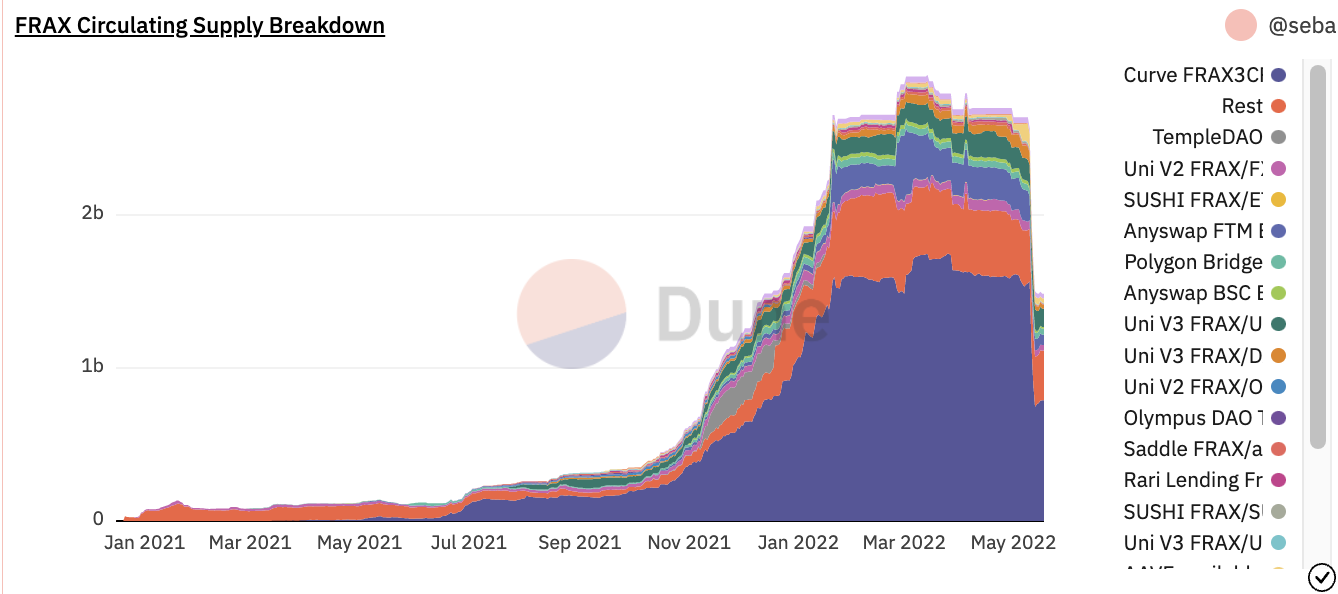

FRAX

💡So với UST, tốc độ tăng trưởng của FRAX cũng "đều đều" tương đối ổn định và lành mạnh. Thiết kế bánh đà hấp thụ sự biến động theo một tỷ lệ nhỏ của FXS hiện tại dường như rất hiệu quả và FRAX cũng đang chuẩn bị đầy đủ cho việc mở rộng định giá đa chuỗi.

tài sản

tiêu đề phụ

cơ cấu tài sản

Mô tả hình ảnh

đặc trưng

đặc trưng

phân tích tài sản

phân tích tài sản

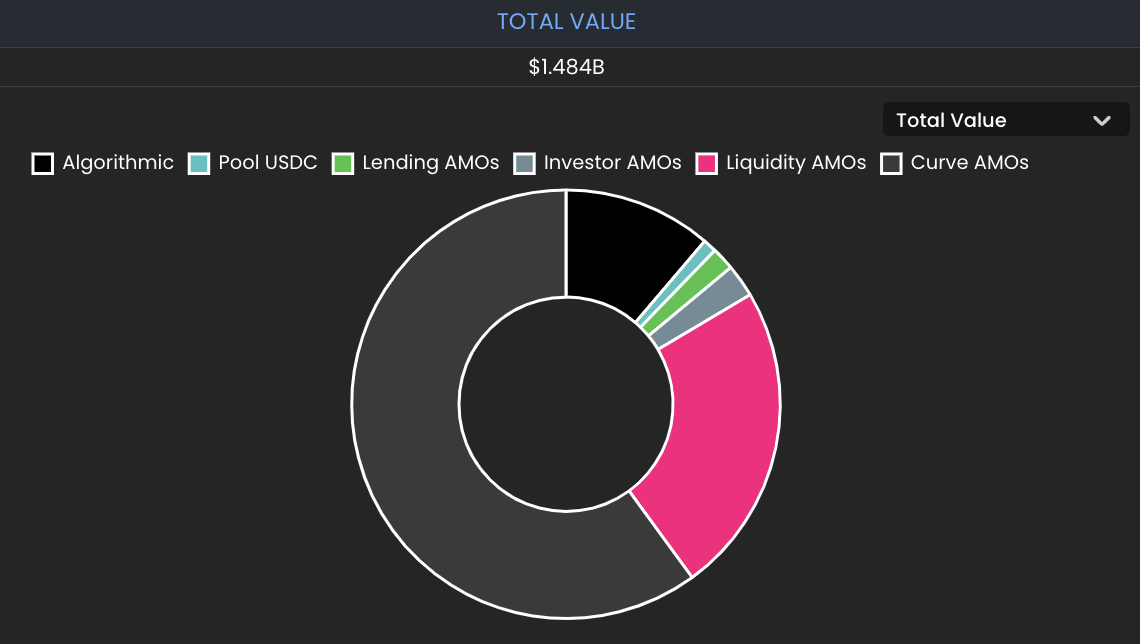

Frax Finance đạt được hiệu ứng bánh đà bằng cách hấp thụ sự biến động được chốt bằng đồng đô la Mỹ thông qua FXS mã thông báo gốc của nó. Cả tài sản thế chấp stablecoin và FXS đều được AMO sử dụng để tích lũy thu nhập giao thức và thu nhập của nó cũng được sử dụng để hỗ trợ phần thế chấp không đầy đủ và trả lại cho những người nắm giữ FXS. Ngoài ra, FRAX không chỉ có thể kiếm thu nhập bằng cách sử dụng Curve AMO mà còn tăng đáng kể tính thanh khoản của FRAX và tăng cường khả năng neo giá của nó với đồng đô la Mỹ, đạt được hiệu quả tương tự như việc ngân hàng trung ương can thiệp vào thị trường để duy trì giá neo.

tiêu đề phụ

Mô tả hình ảnh

Nguồn: Dune Analytics

Nguồn: Dune Analytics

FRAX có khoảng 1 tỷ thanh khoản trên Curve, chiếm hơn 70% lượng lưu thông và khối lượng giao dịch trong 30 ngày là gần 100 tỷ đô la Mỹ, với tính thanh khoản và nhu cầu cao. Dựa trên CR hiện tại là 89%, cơ cấu nợ hiện tại về cơ bản là lành mạnh.

tính trôi chảy

tiêu đề phụ

tính trôi chảy

Đầu tiên, FRAX sử dụng cơ chế chênh lệch giá hai chiều để duy trì mỏ neo của mình. Ví dụ: nếu CR là 85%, thì việc đúc 1 FRAX yêu cầu gửi USDC trị giá 0,85 USD và FXS trị giá 0,15 USD. Khi tốc độ tăng trưởng tăng lên, điều đó có nghĩa là tính thanh khoản của FXS đã tăng lên so với nguồn cung cấp FRAX và nhiều FRAX hơn có thể được mua lại, với tác động phần trăm nhỏ đến nguồn cung cấp FXS. Do đó, hệ thống có thể hấp thụ nhiều áp lực bán FXS hơn từ việc mua lại FRAX mà không gặp rủi ro về vòng phản hồi tiêu cực và CR sẽ giảm.

Kiểm tra cực hạn thanh khoản

Tương tự như vậy, trong những điều kiện khắc nghiệt, giá trị thị trường của FXS sẽ giảm mạnh và CR sẽ nhanh chóng tăng vọt từ tỷ lệ phần trăm thấp hơn lên tỷ lệ phần trăm cao hơn, gây ra tình trạng tháo chạy. Sau đó, một tỷ lệ phần trăm nhất định những người nắm giữ FRAX có thể rút tất cả tài sản thế chấp khỏi hệ thống thông qua việc mua lại và những người nắm giữ còn lại sẽ nắm giữ FRAX được thế chấp dưới mức. Nhưng CR của FRAX không được thiết kế để biến động nhanh chóng, vì vậy sẽ không có trường hợp CR vượt quá tỷ lệ phần trăm tài sản thế chấp thực tế trong hệ thống. Hơn nữa, sự khác biệt này thường xảy ra trong các giai đoạn tăng trưởng bền vững về nhu cầu đối với FRAX và FRAX vẫn có đủ thanh khoản để hỗ trợ thoát hoàn toàn khỏi vị thế FRAX.

cảnh được sử dụng

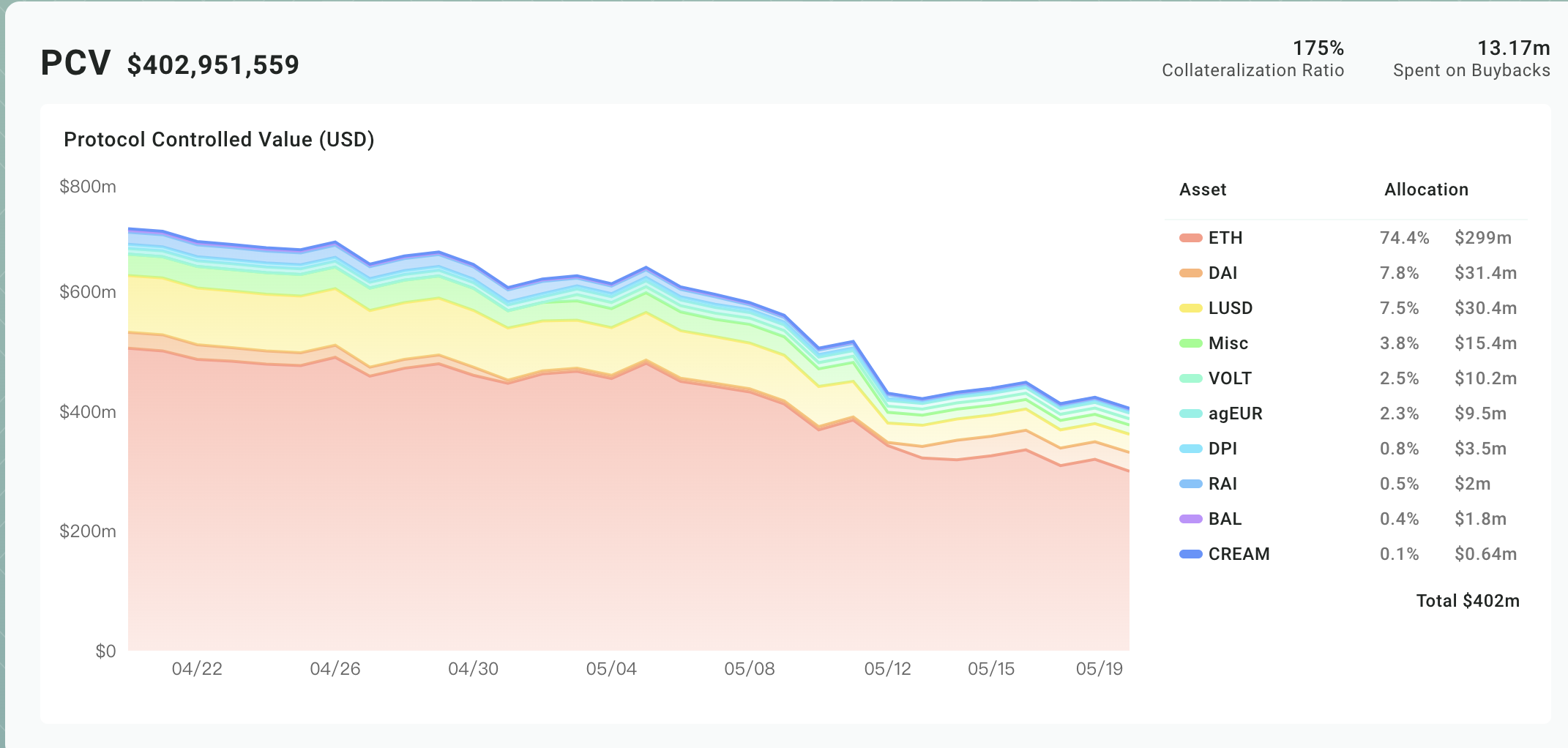

FEI

💡 Cốt lõi của FEI rất giống với DAI, nhưng cấu trúc tài sản tương đối đơn lẻ và các kịch bản sử dụng khan hiếm hơn.

tài sản

tiêu đề phụ

cơ cấu tài sản

Mô tả hình ảnh

đặc trưng

đặc trưng

phân tích tài sản

phân tích tài sản

Tỷ lệ thế chấp hệ thống hiện tại của FEI là 175%, cao hơn so với MakerDAO.

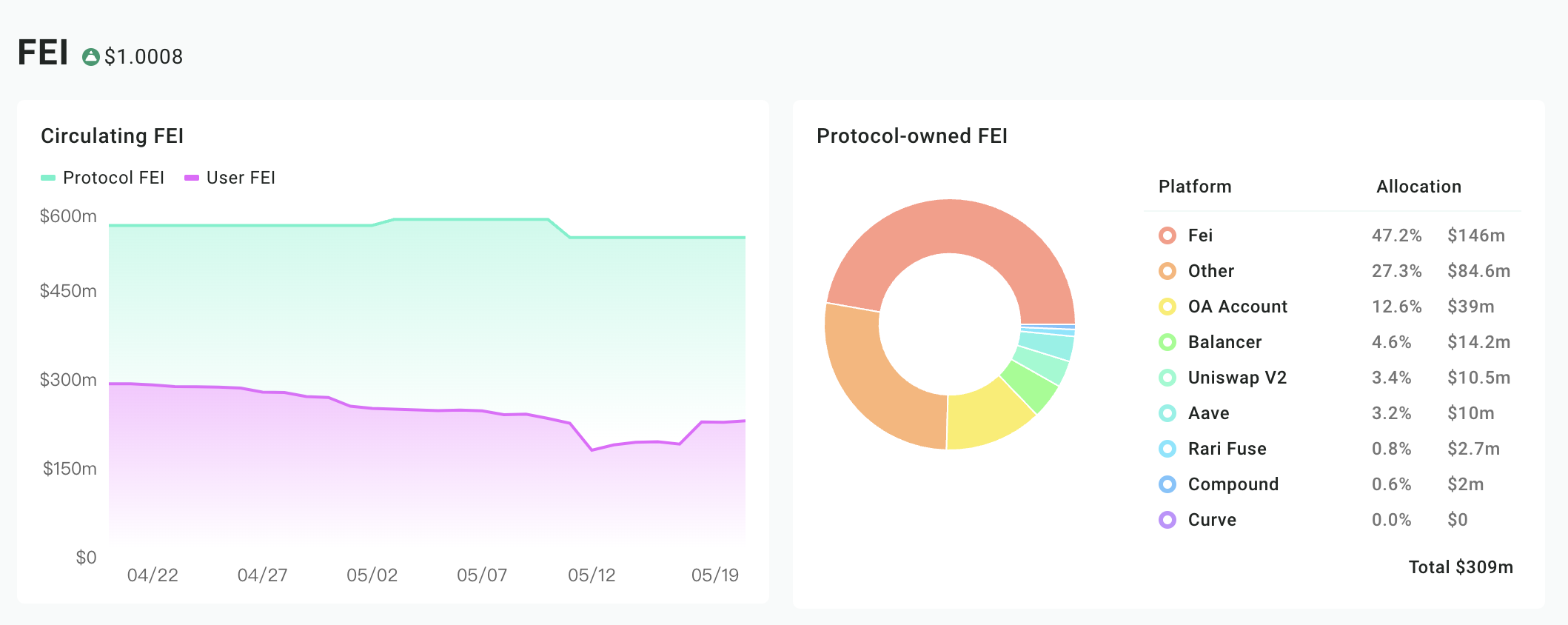

tiêu đề phụ

cơ cấu trách nhiệm

Hiện tại, FEI có khoảng 530 triệu đang lưu hành. Trong số đó, gần 60% thuộc sở hữu của thỏa thuận và 40% được lưu hành bên ngoài.

Mô tả hình ảnh

Phân tích nợ phải trả

Nguồn: Trang web chính thức của Fei Protocol

tính trôi chảy

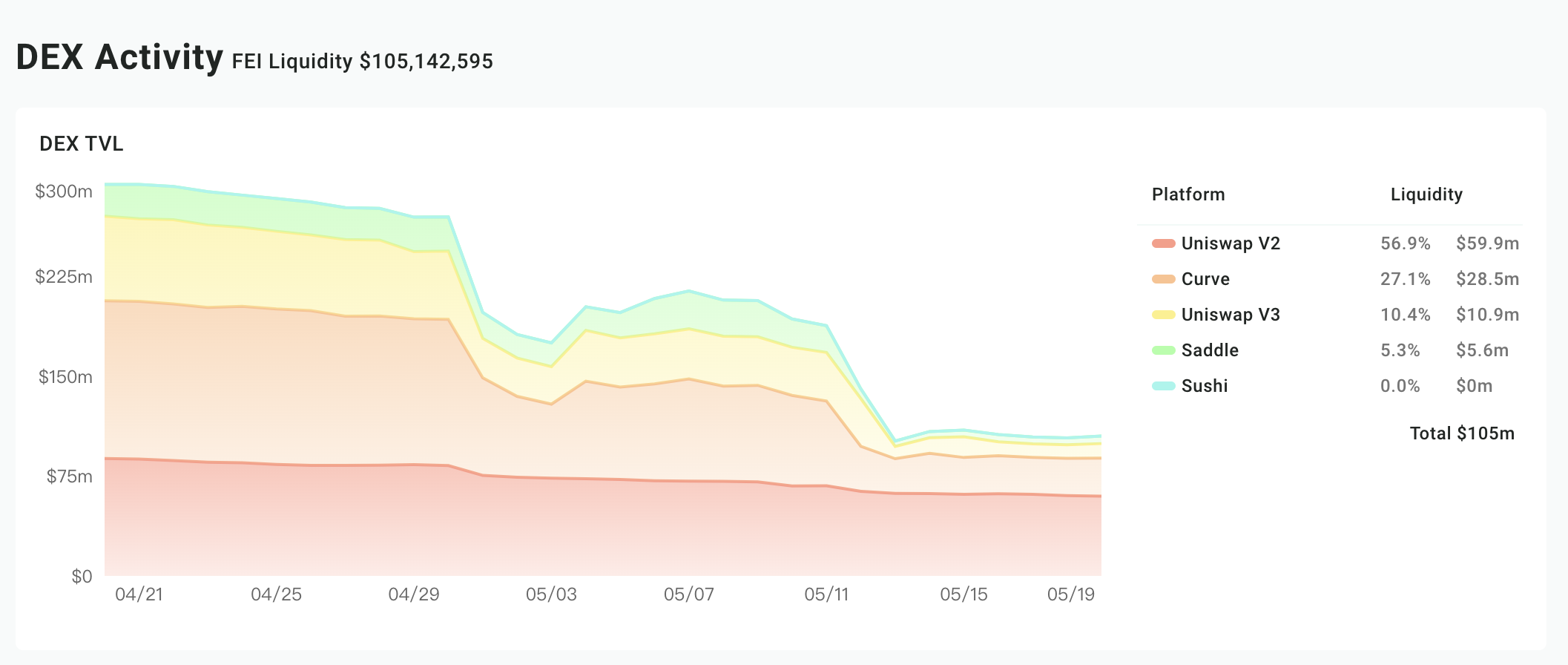

tiêu đề phụ

tính trôi chảy

Quản lý thanh khoản

Kiểm tra cực hạn thanh khoản

Nếu kho bạc không thoát khỏi vị trí FEI, FEI có 100 triệu thanh khoản trong DEX để đối phó với việc rút tiền và tỷ lệ thế chấp 175% là đủ để duy trì khoản thanh toán thế chấp của FEI và FEI sẽ không phá vỡ neo trong một thời gian dài.

cảnh được sử dụng

AMPL

💡 Ample Forth là công ty đầu tiên giới thiệu cơ chế rebase, sử dụng cung và cầu để điều chỉnh lưu thông tiền tệ, sau đó dựa vào hành vi chênh lệch giá của các nhà kinh doanh chênh lệch giá để khiến giá tiền tệ dao động theo hướng $1, nhưng phương pháp này quá đơn giản và thô bạo, khi áp lực giảm giá quá lớn, thanh khoản bị vắt khô trong thời gian ngắn.

tài sản

tài sản

Không có tài sản dự trữ.

tiêu đề phụ

cơ cấu trách nhiệm

Hiện tại 77m đang lưu thông, được tạo ra từ không khí mỏng.

Mô tả hình ảnh

Sau khi bước vào vòng xoáy tử thần dưới nước, giá trị thị trường và lưu thông sẽ đồng thời giảm xuống, quyền và lợi ích của những người nắm giữ sẽ bị pha loãng vô hạn.

tính trôi chảy

tiêu đề phụ

tính trôi chảy

Quản lý thanh khoản

AMPL sử dụng Rebase để duy trì neo giá. Khi giá thị trường của stablecoin thấp hơn giá mục tiêu (1 USD vào năm 2019), thỏa thuận sẽ giảm số lượng stablecoin được nắm giữ bởi tất cả người dùng trong hệ thống hàng năm; ngược lại, khi giá thị trường của stablecoin lớn hơn hơn giá mục tiêu, thỏa thuận sẽ tăng Số lượng stablecoin trong tay của tất cả người dùng trong .

Kiểm tra cực hạn thanh khoản

Thanh khoản sẽ cạn kiệt khi tất cả những người nắm giữ đều bán. Việc điều tiết nguồn cung còn đơn giản và thô thiển, bỏ qua ảnh hưởng của các yếu tố phức tạp hơn, chẳng hạn như môi trường thị trường và các yếu tố tâm lý.

cảnh được sử dụng

ESD

💡 Cải tiến quan trọng nhất của ESD là đưa ra hai biện pháp kiểm soát vĩ mô quan trọng là vốn chủ sở hữu thỏa thuận và trái phiếu. một thời gian dài.

tài sản

tài sản

Không có tài sản dự trữ.

tiêu đề phụ

món nợ

Giá hiện tại của ESD đã bằng không, vì vậy khoản nợ cũng bằng không.

tính trôi chảy

tính trôi chảy

So với AMPL, đổi mới quan trọng nhất của ESD là giới thiệu hai biện pháp kiểm soát vĩ mô quan trọng là vốn chủ sở hữu theo thỏa thuận và trái phiếu. Mặc dù Rebase thế hệ thứ hai vẫn sẽ điều chỉnh tổng nguồn cung trên toàn cầu bằng các hợp đồng thông minh, nhưng nó sẽ chỉ được sử dụng trong giảm phát và các đồng tiền ổn định bổ sung sẽ được phân phối cho những người nắm giữ cổ phiếu theo thỏa thuận để được hưởng quyền khai thác. Khi đối mặt với lạm phát, thỏa thuận sẽ thưởng cho người dùng bằng việc bán cổ phiếu ưu đãi để chủ động tiêu hủy các stablecoin trong tay họ để hình thành các cơ hội kinh doanh chênh lệch giá, điều này hoàn toàn khác với những người dùng AMPL chấp nhận một cách thụ động việc tăng hoặc giảm nguồn cung của stablecoin.

tiêu đề cấp đầu tiên

so sánh ngang

Tóm lại là

Tóm lại làCách chọn tài sản dự trữ là rất quan trọng

: Đối với một dự án stablecoin, điều đầu tiên cần cân nhắc là cách chọn tài sản dự trữ. biểu hiện của tập trung, phân quyền là không một chủ thể nào được tùy tiện chiếm đoạt tài sản dự trữ của chính dự án. Do đó, hiện tại, việc chọn tiền tệ pháp định làm tài sản dự trữ là một lựa chọn tốt, lý do là tiền tệ pháp định có thể dễ dàng kết nối với thị trường tài chính truyền thống và các quỹ tích lũy có thể dễ dàng tìm thấy các nguồn thu nhập có rủi ro thấp. Tìm kiếm tài sản dự trữ trên thị trường tiền kỹ thuật số, bạn vẫn phải chọn tài sản có tính thanh khoản cao, giá trị thị trường cao và ít biến động MIM đưa ra hướng sử dụng tài sản sinh lãi làm dự trữ, nhưng tài sản sinh lãi vẫn chưa trưởng thành.Việc lựa chọn tỷ lệ thế chấp cũng quan trọng không kém.Sự sụp đổ của UST cho chúng ta thấy rằng đối với các dự án stablecoin sử dụng tài sản tiềm năng làm tài sản dự trữ, giá trị thị trường của mã thông báo gốc phải cao hơn ít nhất 10 lần so với giá trị của stablecoin để đối phó với tình trạng cực đoan. biến động thị trường.。

Tài sản có tính biến động càng cao thì tương ứng với lãi suất cầm cố càng cao, giữa hiệu quả sử dụng vốn và tính ổn định cần ưu tiên đảm bảo tính ổn địnhchữĐối với các dự án dựa vào kinh doanh chênh lệch giá, cơ chế kinh doanh chênh lệch giá có thể thất bại trong điều kiện thị trường khắc nghiệt và việc dựa vào giao thức để quản lý thanh khoản là không hiệu quả.

Kết hợp với bên tài sản, tài sản nào được sử dụng để giải quyết việc rút tiền mặt và chọn tỷ lệ nào. Thiết kế của cơ chế ổn định của dự án stablecoin hiện tại là tương tự nhau, về cơ bản tất cả đều đang phục hồi và phát hành tiền tệ trên thị trường thông qua một số hình thức về thời gian và không gian.chữKịch bản ứng dụng mà tiền kỹ thuật số phù hợp một cách tự nhiên là kịch bản tiêu dùng ảo. Với sự xuất hiện của các kịch bản tiêu dùng như NFT, Gamefi và Metaverse, có những cơ hội lịch sử to lớn trước stablecoin và tiền kỹ thuật số có lợi thế tự nhiên trong thanh toán của các kịch bản ảo.

. Cơ hội lịch sử cho các giao dịch tiền kỹ thuật số được hỗ trợ USDT và USDC, và cơ hội lịch sử cho DAI được DeFi hỗ trợ. Loại dự án stablecoin nào sẽ được xúc tác bởi cơ hội lịch sử tiếp theo rất đáng mong đợi.Các stablecoin không có bảo đảm đã được chứng minh là không thể hỗ trợ phát hành nợ trong một thời gian dài và cuối cùng sẽ chuyển sang các stablecoin được thế chấp hoàn toàn.

Reference:

https://assets.ctfassets.net/vyse88cgwfbl/5UWgHMvz071t2Cq5yTw5vi/c9798ea8db99311bf90ebe0810938b01/TetherWhitePaper.pdf

https://www.centre.io/hubfs/pdfs/attestation/Grant-Thorton_circle_usdc_reserves_07162021.pdf

https://f.hubspotusercontent30.net/hubfs/9304636/PDF/centre-whitepaper.pdf

https://assets.website-files.com/611153e7af981472d8da199c/618b02d13e938ae1f8ad1e45_Terra_White_paper.pdf

https://pro.nansen.ai/token-god-mode?token_address=0xdac17f958d2ee523a2206206994597c13d831ec7

https://pro.nansen.ai/token-god-mode?token_address=0xa0b86991c6218b36c1d19d4a2e9eb0ce3606eb48

https://pro.nansen.ai/token-god-mode?token_address=0x99d8a9c45b2eca8864373a26d1459e3dff1e17f3

https://pro.nansen.ai/token-god-mode?token_address=0xb05097849bca421a3f51b249ba6cca4af4b97cb9

https://pro.nansen.ai/wallet-profiler?address=0xf3B29CeaD29CBeB35CF9371504DA2fF4770c59eC