Coinbase: Stablecoin và lợi suất dễ bay hơi

Nguồn ban đầu: Coinbase

Tổng hợp gốc: ChinaDeFi

Tổng hợp gốc: ChinaDeFi

Trong bài viết nghiên cứu định lượng này, chúng ta sẽ xem xét lợi suất cho vay stablecoin của giao thức Compound Finance V2 DeFi và chia sẻ suy nghĩ của chúng tôi về hiệu suất lợi nhuận, sự biến động và điều gì thúc đẩy lợi suất cho vay được thế chấp bằng giao thức DeFi.

Mặc dù chúng tôi biết về sự thất bại gần đây của stablecoin thuật toán Terra, TerraUSD (UST), nhưng phân tích của chúng tôi ở đây là về không gian lợi nhuận cho vay thế chấp của các stablecoin tập trung.

Chúng tôi kết luận trong bài đăng này rằng các khoản thế chấp rủi ro thấp (trong bối cảnh DeFi) sử dụng stablecoin có thể vượt trội hơn các khoản đầu tư không rủi ro trên thị trường tài chính truyền thống.

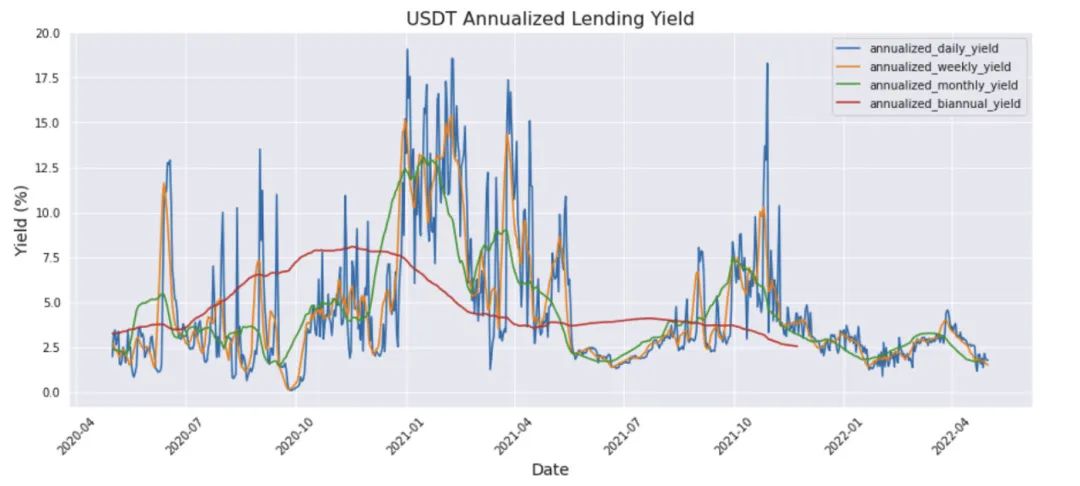

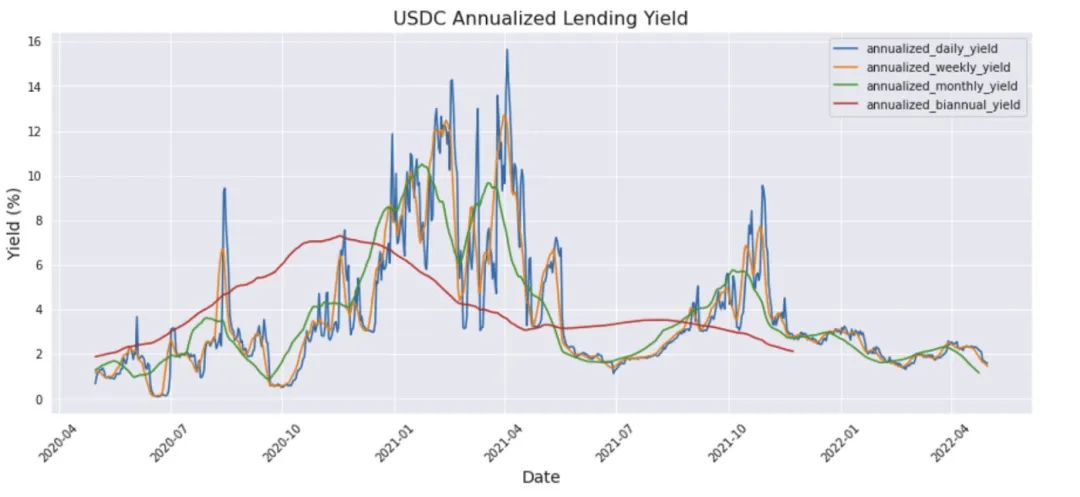

Phân tích lợi nhuận USDT/USDC

Người dùng hợp chất đã đặt tài sản vào nhóm thanh khoản có thể sử dụng tỷ giá hối đoái để tính tổng lợi suất cho vay, cho biết giá trị tiền lãi mà người cho vay có thể kiếm được theo thời gian, có sẵn từ thời điểm T1 đến T2:

R(T1,T2)=exchangeRate(T2)/exchangeRate(T1)-1

Ngoài ra, tỷ lệ hoàn vốn hàng năm (giả sử ghép lãi liên tục) cho loại thế chấp này có thể được tính như sau:

Y(T1,T2)=log(exchangeRate(T2)) — log(exchangeRate(T1))/(T2-T1)

Mặc dù nhóm thanh khoản Compound hỗ trợ USDT, USDC, DAI, FEI và các tài sản stablecoin khác, nhưng ở đây chúng tôi chỉ phân tích hai stablecoin đầu tiên là USDT và USDC, có vốn hóa thị trường lần lượt là 80 tỷ đô la và 53 tỷ đô la. Cùng nhau, chúng chiếm hơn 70% tổng thị trường stablecoin.

Mô tả hình ảnh

Nguồn: biểu đồ

Các yếu tố hệ thống có thể ảnh hưởng đến lợi tức cho vay là dữ liệu thị trường tiền điện tử (chẳng hạn như giá của BTC/ETH) và sự biến động tương ứng của chúng. Khi BTC và ETH đang có xu hướng tăng, một số nhà đầu tư theo đuổi xu hướng tăng giá có thể vay tiền từ nhóm stablecoin để mua BTC/ETH, sau đó sử dụng BTC/ETH đã mua làm tài sản thế chấp để vay thêm stablecoin và lặp lại chu kỳ cho đến khi sử dụng đòn bẩy đạt đến mức mong muốn. Ngoài ra, khi thị trường bước vào chế độ biến động cao, sẽ có nhiều sàn giao dịch tiền điện tử tập trung và phi tập trung hơn, điều này cũng sẽ làm tăng nhu cầu về stablecoin.

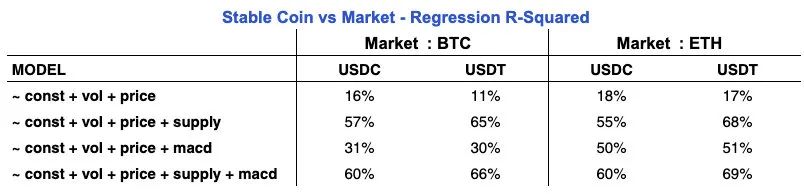

Bây giờ, để kiểm tra mối quan hệ giữa lợi nhuận của stablecoin và dữ liệu thị trường tiền điện tử, chúng tôi thực hiện phân tích hồi quy tuyến tính đơn giản bằng cách sử dụng công thức sau để xem mức độ thay đổi về lợi nhuận có thể được quy cho các yếu tố giá và biến động:

Để đo lường mức độ ảnh hưởng của các yếu tố này, chúng tôi sử dụng điểm R-Squared, nằm trong khoảng [0,100%]. Điểm 100% có nghĩa là tỷ suất sinh lợi hoàn toàn do các yếu tố ảnh hưởng quyết định.

Chúng tôi hồi quy USDC/USDT trên thị trường BTC và thị trường ETH tương ứng và nhận được bảng R-Squared sau:

Dữ liệu thị trường ETH (18% và 17%) có khả năng giải thích tốt hơn dữ liệu thị trường BTC (16% và 11%) trong việc xác định lợi tức của USDC và USDT. Điều này không có gì đáng ngạc nhiên, đặc biệt là do mức độ phổ biến và độ rộng của ETH ngày càng tăng trên thị trường DeFi kể từ đầu năm 2021. Như có thể thấy từ những kết quả này, giá tiền điện tử và các yếu tố biến động không giải thích đầy đủ lợi nhuận của stablecoin. Chúng ta có thể kết luận rằng phải có những yếu tố khác góp phần cải thiện điểm số của mô hình cơ sở.

Chúng tôi đã tiến hành phân tích thăm dò thêm về mô hình bằng cách giới thiệu dữ liệu cung cấp lịch sử của stablecoin và dữ liệu giá của chỉ báo kỹ thuật MACD. Nguồn cung stablecoin (tổng số stablecoin được cung cấp cho nhóm thanh khoản của Compound) sẽ ảnh hưởng trực quan đến tính sẵn có/sự khan hiếm của stablecoin và gián tiếp ảnh hưởng đến lợi nhuận. MACD là một tín hiệu giao dịch xung lượng quan trọng vì nó giúp các nhà đầu tư quyết định khi nào nên sử dụng đòn bẩy và khi nào nên hủy bỏ đòn bẩy.

Chúng tôi đã thấy sự cải thiện đáng kể về điểm R-Squared, với cả USDC và USDT đều đạt mức khoảng 60%-70%, như thể hiện trong biểu đồ bên dưới.

Từ dữ liệu này, chúng tôi có thể kết luận rằng việc cung cấp stablecoin là một yếu tố quan trọng vì nó cho phép điểm số của stablecoin ở cả hai thị trường vào khoảng 60%. Điều này dường như chỉ ra rằng nguồn cung là yếu tố chính ảnh hưởng đến lợi suất trên thị trường cho vay stablecoin. Điều này rất giống với thế giới kinh tế truyền thống.

Việc phát hành dữ liệu MACD (liên quan đến giá BTC và ETH) mang lại những cải tiến khác nhau. Lấy thị trường BTC làm ví dụ, đóng góp độc lập của nó ít hơn nhiều so với yếu tố cung cấp, chỉ một vài điểm phần trăm vượt quá lợi ích cận biên của nguồn cung. Tuy nhiên, chúng tôi lưu ý rằng MACD có đóng góp độc lập lớn hơn cho R-Squared trên thị trường ETH so với thị trường BTC. Điều này cho thấy rằng lợi suất cho vay của stablecoin có tương quan nhiều hơn với hoạt động giao dịch dựa trên động lượng trong ETH so với BTC.

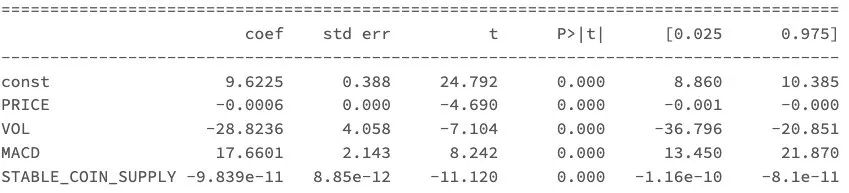

Hình dưới đây là một ví dụ về hệ số hồi quy của lợi suất cho vay USDC trên thị trường ETH. Bảng cho thấy giá ETH cao hơn, tính biến động và nguồn cung stablecoin thường tương quan với lợi suất cho vay USDC thấp hơn. Đồng thời, tín hiệu MACD càng mạnh thì năng suất càng cao.

So sánh với tỷ lệ hoàn vốn phi rủi ro truyền thống

Mặc dù thật thú vị khi khám phá ra lý do tạo ra lợi tức rủi ro thấp đối với các khoản vay bằng stablecoin, nhưng điều quan trọng là phải so sánh những lợi suất này với các đối tác của chúng trên thị trường TradFi.

Bởi vì lãi suất cho vay stablecoin đến từ lãi suất thả nổi thực tế của các khoản vay thế chấp trên nền tảng Compound, nên chúng tôi đã chọn lãi suất Tài sản thế chấp chung (GC) được sử dụng trong thị trường tiền tệ truyền thống làm lãi suất phi rủi ro có thể so sánh được, bởi vì đây cũng là lãi suất thả nổi với trái phiếu quốc gia làm tài sản thế chấp cho khoản vay.

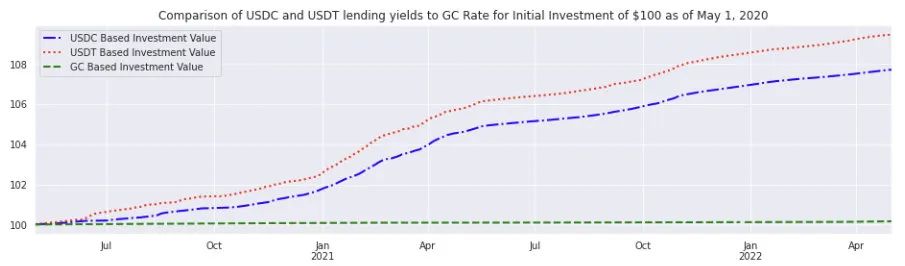

Hình bên dưới là biểu đồ giá trị danh mục đầu tư của lợi suất cho vay USDC, lợi suất cho vay USDT và lợi suất lãi suất GC tương ứng. Tất cả các khoản đầu tư bắt đầu với giá trị ban đầu là 100 đô la vào ngày 01/05/2020 và kết thúc vào ngày 01/05/2022. Như được hiển thị trong biểu đồ bên dưới, lợi tức của các khoản thế chấp USDT và USDC cao hơn đáng kể so với lãi suất của GC. Mặt khác, các khoản đầu tư phi rủi ro kiếm được tỷ lệ GC đã tăng ít so với cùng kỳ.

Lãi suất trung bình trong bảng bên dưới cũng xác nhận rằng lãi suất GC trung bình khoảng 0,08%, trong khi lợi suất cho vay của USDC và USDT trong giai đoạn này lần lượt là 3,71% và 4,51%, như thể hiện trong hình bên dưới. (Chúng tôi cũng đã xem xét lợi suất 2 năm 2020-05, chỉ là 0,2%).

Tóm lại là

Tóm lại là

Bài báo trình bày một phân tích mang tính chỉ dẫn rộng rãi về lợi nhuận có rủi ro thấp được cung cấp bởi các khoản vay được thế chấp bằng stablecoin thông qua các giao thức DeFi. Mặc dù các lợi suất này có thể dao động hàng ngày, nhưng xu hướng chung của chúng được giải thích rõ hơn bằng giá BTC/ETH, sự biến động, nguồn cung stablecoin và MACD (hoạt động giao dịch theo đà). Chúng tôi cũng so sánh những lợi nhuận này với lợi nhuận phi rủi ro của thị trường TradFiliên kết gốc