Messari: Tháo rời rãnh DeFi và tìm Alpha của rãnh phụ

Tác giả gốc:Dustin Teander

Nguồn gốc: Messari

Tổng hợp văn bản gốc: The Way of DeFi

Những ý chính

Tác giả gốc:

Nguồn gốc: Messari

Tổng hợp văn bản gốc: The Way of DeFi

Những ý chính

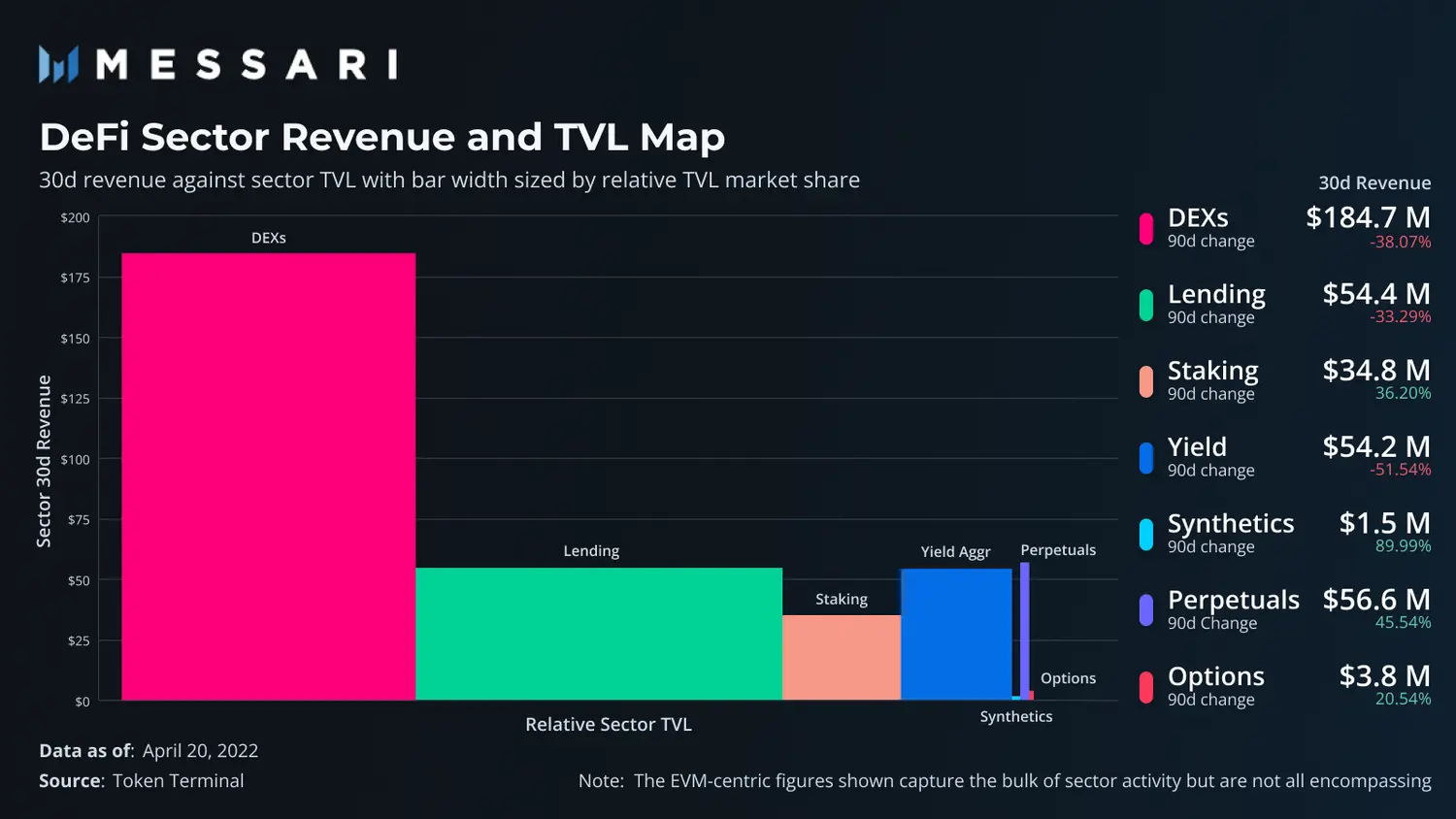

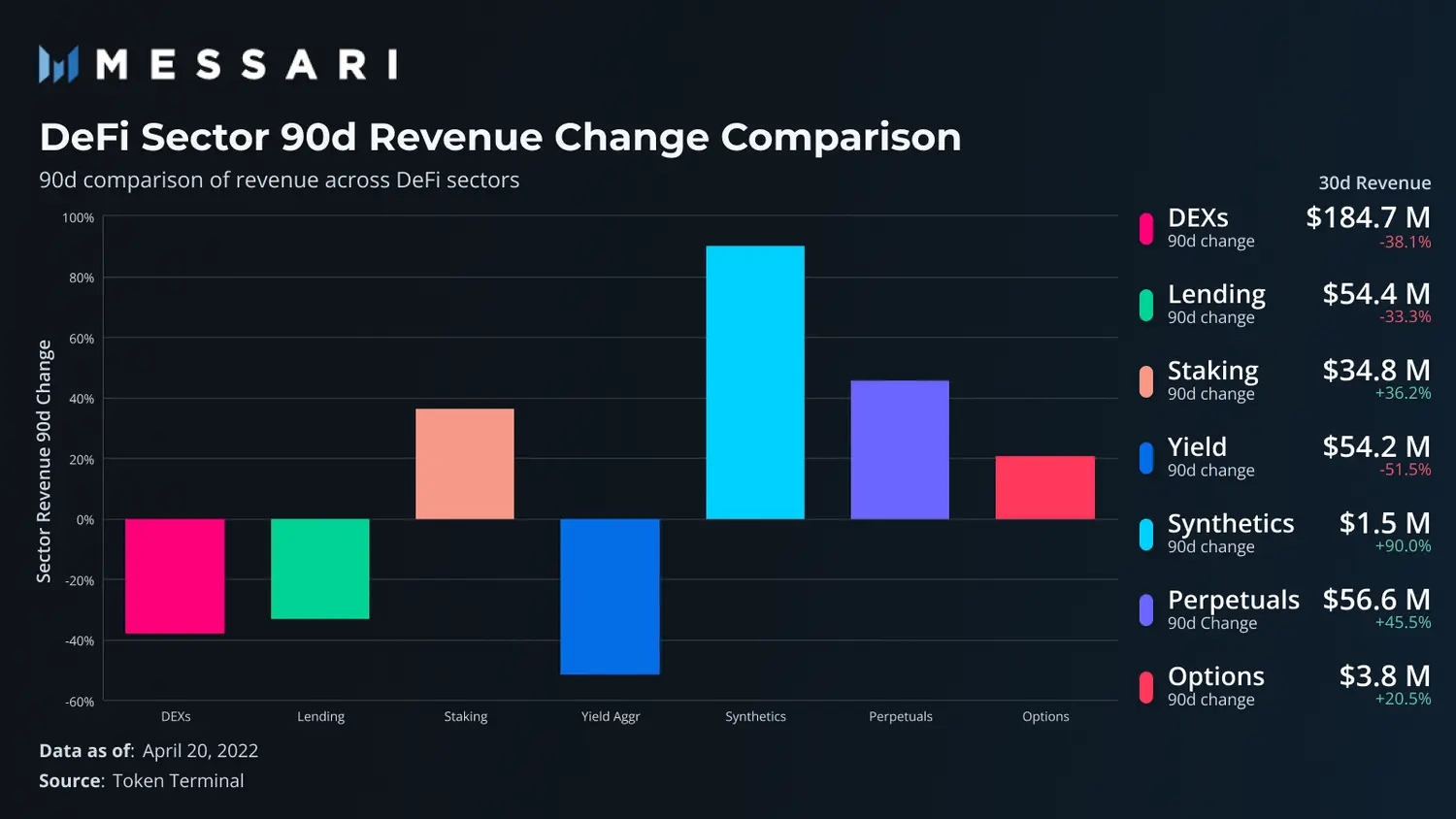

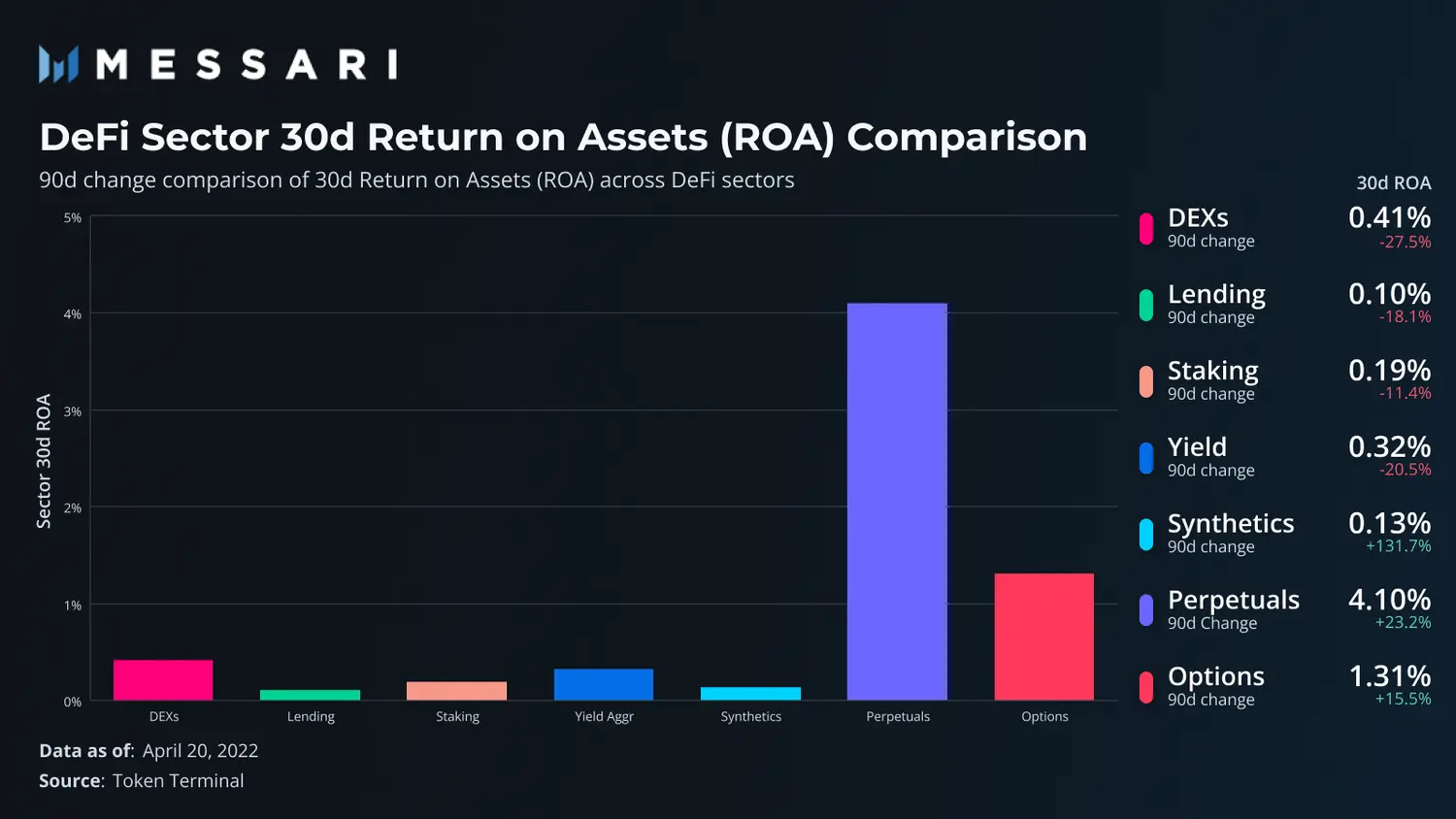

DEX là kênh phụ có thu nhập cao nhất trong DeFi và DEX chiếm một nửa doanh thu của kênh DeFi.

TVL của hợp đồng cho vay cao hơn gần 25% so với DEX, nhưng nó có thu nhập thấp hơn gần 1/4.

Trao đổi vĩnh viễn đang trở thành trao đổi ưa thích cho người dùng để tăng đòn bẩy. Năm nay, khối lượng giao dịch trao đổi vĩnh viễn đã tăng 20%, trong khi khối lượng cho vay đã giảm gần 50%.

Do cấu trúc vốn độc đáo, TVL của kênh phái sinh cao gấp 4-9 lần so với các kênh DeFi khác.

Các dự án đặt cược thanh khoản như Lido là lĩnh vực phát triển nhanh nhất trong TVL, tăng hơn 50% trong 90 ngày qua, trong khi DEX và các sàn giao dịch cho vay đều giảm hơn 14%.

DeFi là đường đua lớn nhất và lâu đời nhất trong lĩnh vực mã hóa. Vốn hóa thị trường của nó (không bao gồm stablecoin) là khoảng 70 tỷ USD, chiếm 10% thị trường L1. Với vai trò cơ bản của DeFi trong ngành Tiền điện tử, việc hiểu các đường đi khác nhau trong DeFi và quá trình phát triển của chúng mang lại trải nghiệm nền tảng có giá trị cho ngành Tiền điện tử.

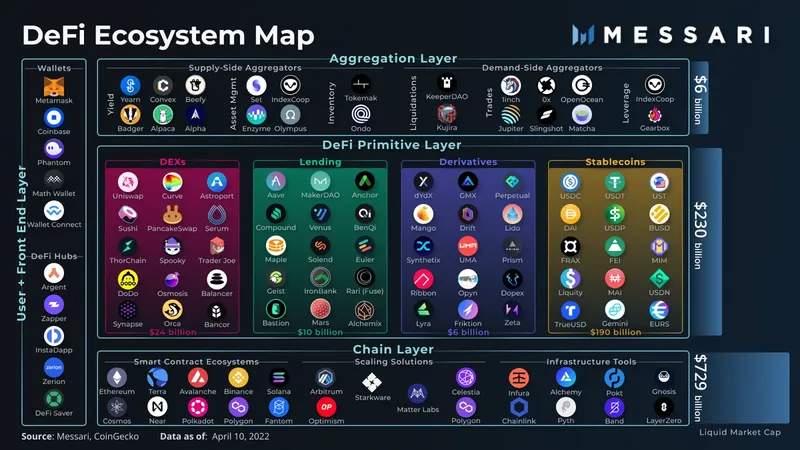

DeFi có thể được tháo rời như thể hiện trong hình bên dưới và chúng cũng có thể được chia thành các chi tiết tốt hơn.

1. Lớp dưới cùng: lớp chuỗi công khai

Lớp dưới cùng của hệ sinh thái DeFi là lớp chuỗi công khai. Các hợp đồng thông minh như Ethereum, Solana và Avax cung cấp cơ sở hạ tầng mà DeFi hoạt động trên đó. Ngoài ra, có các tiện ích mở rộng giúp cải thiện tốc độ và hiệu quả của các giao dịch hợp đồng thông minh cơ bản. Các công cụ cơ sở hạ tầng hoàn thiện lớp này và cung cấp cho các ứng dụng DeFi quyền truy cập API vào mạng, dữ liệu và thậm chí cả tính thanh khoản.

2. Lớp giữa: Lớp lõi DeFi

Lớp lõi DeFi nằm ở giữa và tạo thành giá trị chính của DeFi ngày nay. DEX, cho vay, công cụ phái sinh và stablecoin tạo thành cốt lõi của DeFi. Mỗi danh mục có mô hình doanh thu và hiệu quả doanh thu riêng. Thu nhập do lớp này tạo ra là nguồn doanh thu chính của DeFi. Vì các kênh phụ này tạo thành nền tảng của DeFi, nên việc hiểu các mô hình doanh thu của chúng là bước đầu tiên để làm chủ khung DeFi.

3. Lớp trên: lớp tổng hợp

Trên cùng của lớp lõi DeFi là lớp tổng hợp. Người tổng hợp rơi vào hai phe. Nguồn cung là tổng hợp các quỹ vào một nhóm duy nhất, sau đó được phân phối cho các dự án khác. Ví dụ: bộ tổng hợp lợi nhuận. Sự khác biệt giữa các lớp nhu cầu là tập trung vào nhu cầu của người dùng đối với các dịch vụ như giao dịch DEX hoặc tín dụng. Nhu cầu của người dùng được tổng hợp hoặc gửi đến các dự án gốc DeFi tốt nhất để cải thiện hiệu quả thực thi.

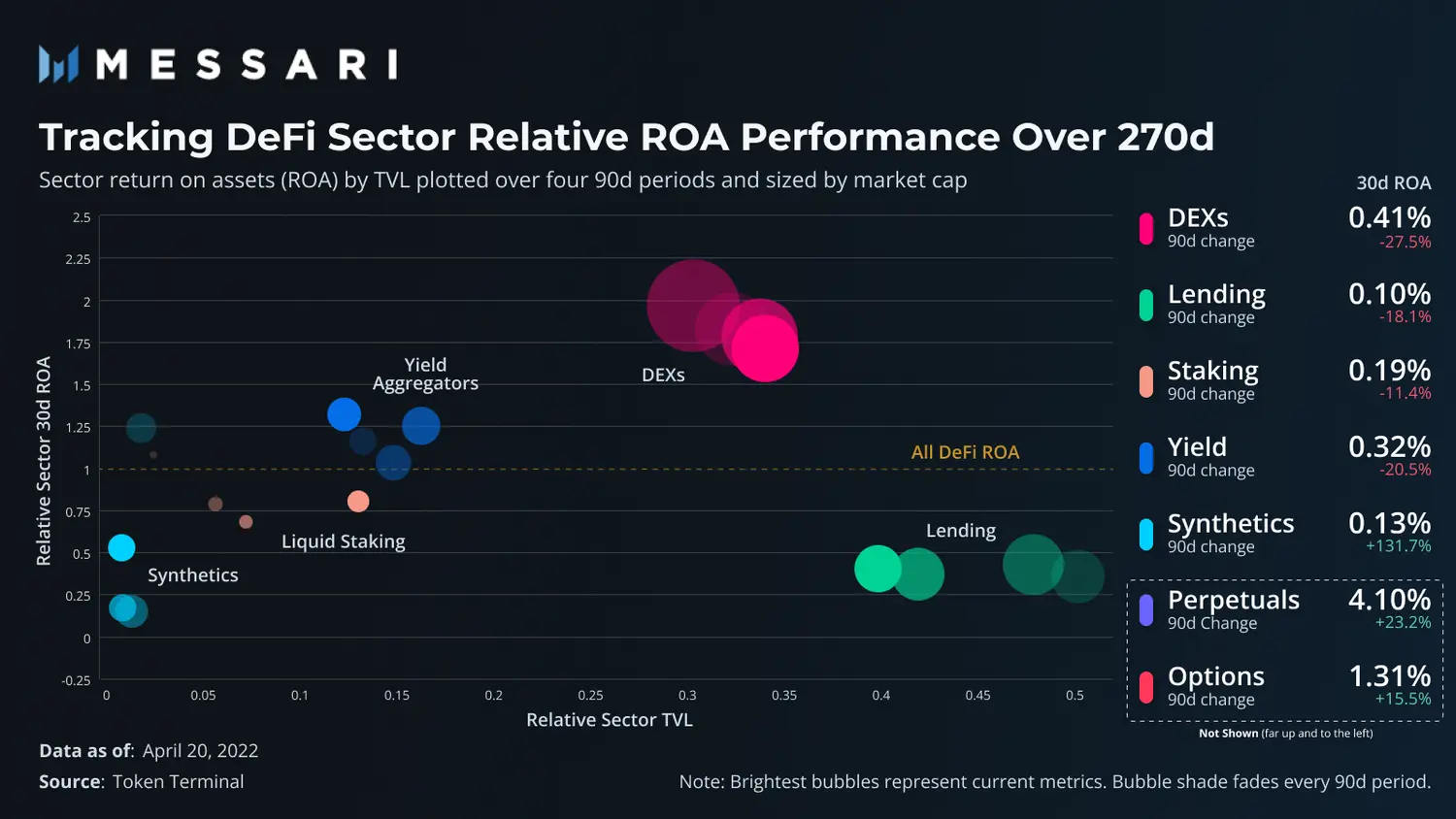

Lượng vốn bị khóa trong một đường đua có thể được sử dụng để đo lường tầm quan trọng của nó trong hệ sinh thái DeFi. Theo số lượng các vị trí bị khóa và mức thu nhập được tạo ra, có thể thấy rõ những phần phụ nào có ý nghĩa lớn và phần phụ nào tốt nhất trong việc chuyển đổi các vị trí bị khóa thành thu nhập. Vì theo dõi các công cụ phái sinh có thể được chia nhỏ, nên nó có thể được chia thành: cầm cố thanh khoản, tài sản tổng hợp, hợp đồng vĩnh viễn và quyền chọn.mất mát vô thường。

Đường 1: DEX

Hiện tại, đầu cơ là trường hợp sử dụng số một đối với tiền điện tử. Do đó, DEX thu được giá trị to lớn bằng cách tạo điều kiện thuận lợi cho việc trao đổi mã thông báo cần thiết cho hoạt động đầu cơ. Phí giao dịch DEX dao động từ 3 điểm cơ bản đến 100 điểm cơ bản của khối lượng giao dịch. Thu nhập từ phí giao dịch của DEX là thu nhập tự nhiên lớn nhất của DeFi và tổng số tiền bằng tổng của tất cả thu nhập ngành khác.

DEX làm cho thu nhập hiệu quả hơn. Nhà cung cấp thanh khoản (LP) cung cấp tiền cho nhóm và mong muốn kiếm lại phí giao dịch. So với thỏa thuận cho vay, DEX có ít vị trí bị khóa hơn khoảng 1/3, nhưng thu nhập thu được gần gấp 4 lần. Khác với thỏa thuận cho vay, LP của DEX sẽ gặp phải

mất mát vô thường

Mặc dù tỷ lệ hoàn vốn của DEX tương đối cao, giống như các đường dẫn phụ khác trong DeFi, thu nhập của DEX có sự biến động tăng lên. Người dùng hoạt động tích cực hơn (do đó được thúc đẩy bởi đầu cơ) khi giá của đồng tiền này tăng lên. Do đó, thu nhập sẽ trải qua những thăng trầm khác nhau với thị trường tiền điện tử. Doanh thu DEX đã giảm trong 90 ngày qua.

Bài 2: Vay mượn

Gần một nửa số tiền gửi DeFi (44%) bị khóa trong các dự án cho vay. Khoản tiền gửi trong hợp đồng cho vay được dùng làm tài sản thế chấp cho khoản vay, tức là người dùng cần ký gửi nhiều tài sản hơn khoản vay. Giao thức cho vay là một hệ thống thế chấp quá mức an toàn nhưng không hiệu quả.

Nếu khoản vay quá rủi ro so với tài sản thế chấp, tiền ký quỹ (tài sản thế chấp) sẽ được thanh lý để trả nợ. Mặc dù điều này sẽ giữ cho toàn bộ hệ thống ổn định, nhưng nó sẽ quá kém hiệu quả về vốn. Để tăng doanh thu như các đường con khác như DEX, các dự án cho vay phải sử dụng nhiều vốn hơn để bù đắp.

Trước đây, người dùng đã chấp nhận sự không phù hợp của giao thức cho vay vì đây là nguồn duy nhất của đòn bẩy trên chuỗi. Hiện tại, với sự phổ biến của giao dịch vĩnh viễn, tình hình đã thay đổi. Kể từ đầu năm, tỷ lệ [Khối lượng giao dịch giao thức vĩnh viễn/Tổng số khoản vay giao thức cho vay đã phát hành (30 ngày luân phiên)] đã tăng gấp đôi và hiện ở mức cao nhất mọi thời đại. Ngoài ra, tỷ lệ tiền gửi tương đối của kênh cho vay đã giảm trong khoảng thời gian 360 ngày qua.

Đường 3: Đặt cược

Các chuỗi đặt cược thanh khoản và bằng chứng cổ phần (PoS) được tích hợp liền mạch. Đặt cược thanh khoản không trực tiếp gửi mã thông báo đến trình xác nhận nút, điều này sẽ làm mất vị trí của chúng trong DeFi. Người dùng cầm cố tài sản của họ có thể nhận được cả phần thưởng cầm cố thông thường và phần thưởng của mã thông báo phái sinh.

Lido sở hữu gần 90% thị phần của mạch. Nó kiếm được thu nhập bằng cách chia phần thưởng đặt cược của dự án ban đầu.

Với sự hợp nhất Ethereum sắp xảy ra và sự gia tăng nhanh chóng của các mạng PoS mới nổi như Terra, đặt cược thanh khoản là lĩnh vực phát triển nhanh nhất của TVL. Theo dõi này đã tăng hơn 50% trong 90 ngày qua.

Đường 4: Công cụ tổng hợp lợi nhuận

Đúng như tên gọi, các công cụ tổng hợp lợi nhuận như Yearn nằm ở lớp tổng hợp của DeFi. Một người dùng gửi tiền vào một dự án. Sau đó, thỏa thuận này gửi tiền vào các rãnh lớp lõi khác nhau, chẳng hạn như DEX, thị trường cho vay và cam kết thanh khoản, và thu nhập cuối cùng phụ thuộc vào lợi nhuận mà các dự án lớp lõi có thể mang lại. Tuy nhiên, vì các dự án lớp lõi được thưởng bằng mã thông báo nên chúng thường có thể mang lại lợi nhuận cao hơn.

Các dự án cốt lõi thường thưởng cho người dùng dưới dạng mã thông báo quản trị ngoài thu nhập bình thường. Công cụ tổng hợp lợi nhuận bán các mã thông báo phần thưởng này ngay lập tức và tăng vị trí của chúng trong các mã thông báo đặt cọc ban đầu. Đây là một quá trình gộp, vì quy mô của phần thưởng thường gắn liền với số tiền đầu tư.

Dựa vào lớp lõi cung cấp một số động lực cho sự phát triển hạn chế của trình tổng hợp. Thu nhập của lớp cốt lõi chủ yếu đến từ nhu cầu cho vay và giao dịch. Do đó, các nhà tổng hợp lợi nhuận lâu dài chỉ có thể hưởng lợi từ nhu cầu này. Đầu tư quá nhiều vốn sẽ không làm tăng nhu cầu ở lớp cốt lõi và việc tăng đầu tư có thể không nhất thiết tạo ra nhiều thu nhập hơn.

Đường 5: Tài sản tổng hợp

Không phải tất cả các tài sản đều trên chuỗi. Việc sở hữu tất cả các tài sản trên chuỗi trong một chuỗi cũng không thực tế. Người dùng gửi tiền ký gửi trên Giao thức tổng hợp, sau đó hoặc được đúc thành tài sản tương ứng. Bất kỳ tài sản nào, có thể là cổ phiếu hoặc mã thông báo của nó, đều có thể được đúc miễn là có một mức giá tiên tri đáng tin cậy.

Các giao thức tổng hợp có thể cung cấp năng lượng cho việc triển khai các giao thức khác. Ví dụ, sự hỗ trợ của Synthetix cho Kwenta. Kwenta là một giao thức cho các hợp đồng vĩnh viễn được triển khai trên Optimism. Kwenta có thể có được tính thanh khoản từ Synthetix, điều này cho phép Kwenta hoàn thành các giao dịch của một số tài sản cụ thể với mức độ trượt giá thấp.

Synthetix tạo doanh thu từ các giao dịch hoán đổi trên tài sản tổng hợp của mình. Tuy nhiên, so với các ngành khác, khó có thu nhập cao do số lượng tài sản tổng hợp tương đối ít. Cả tỷ lệ tài sản thế chấp cao và mức chấp nhận thấp hiện tại đều dẫn đến việc thâm nhập đường đua chậm hơn. Tuy nhiên, mức độ thâm nhập có thể tăng lên trong những tháng tới khi các giao thức cộng tác khác trên L2 như Kwenta thu hút ngày càng nhiều người dùng. Có một số dấu hiệu cho thấy tài sản tổng hợp đã trở thành nguồn thu nhập tăng trưởng nhanh nhất.

Đường 6: Hợp đồng vĩnh viễn

Tài sản được giao dịch nhiều nhất trên CEX là một sản phẩm phái sinh được gọi là hợp đồng vĩnh viễn. Chúng phổ biến vì chúng trông giống như các mã thông báo bình thường (và có cùng mức giá). Thiết kế của nó không yêu cầu bất kỳ nhà giao dịch nào thực sự nắm giữ hoặc phân phối mã thông báo. Sau khi loại bỏ giới hạn giao hàng, sàn giao dịch có thể cung cấp cho các nhà giao dịch đòn bẩy dài hạn. Tài sản này phổ biến do hiệu ứng số nhân vốn có của nó.Kể từ quý 3 năm 2021, các hợp đồng vĩnh viễn đã tăng trưởng đáng kể trên chuỗi. Các giao thức trên chuỗi như dYdX, Giao thức vĩnh viễn, v.v. chạy một sàn giao dịch đơn giản, nơi các nhà giao dịch có thể truy cập các sản phẩm này mà không cần xin phép. Tương tự như các DEX giao ngay, các sàn giao dịch vĩnh viễn này tính phí giao dịch trên mỗi giao dịch.Không giống như các DEX giao ngay, các giao dịch vĩnh viễn tính phí dựa trên khối lượng giao dịch có đòn bẩy (khối lượng giao dịch danh nghĩa). Do đó, so với các DeFi khác, lợi tức trên tài sản (ROA) của hợp đồng vĩnh viễn được cải thiện đáng kể. Về cơ bản, doanh thu trên mỗi đơn vị TVL của hợp đồng vĩnh viễn gần gấp 10 lần so với DEX và hơn 40 lần so với hợp đồng cho vay.

Bài hát 7: Tùy chọn

Tùy chọn trên chuỗi

Bắt đầu chậm

. Mặc dù quyền chọn là sản phẩm phổ biến nhất của Robinhood, nhưng các nhà đầu tư bán lẻ lại thích các hình thức đòn bẩy khác, chẳng hạn như hợp đồng vĩnh viễn. Nhưng gần đây, người ta ngày càng quan tâm đến các kho tiền tùy chọn phi tập trung (DOV). DOV nhận tiền gửi của người dùng và sử dụng số tiền này để thực hiện các hợp đồng thông minh, sau đó được bán cho các bên khác. Đổi lại, người mua trả phí bảo hiểm được gửi lại cho DOV dưới dạng tiền thu được.

Số tiền thu được sẽ trở thành doanh thu của dự án. Các nhà cung cấp giao thức thường cắt giảm số tiền thu được và cũng có thể tính phí cho các khoản tiền gửi.

Các tùy chọn có thể đứng thứ hai về hiệu quả sử dụng vốn. Mỗi đơn vị TVL có thể tạo ra thu nhập gấp bốn lần. Mặc dù lợi suất có vẻ cao, nhưng cũng cần lưu ý rằng DOV là kênh tạo doanh thu thấp thứ hai được đề cập trong báo cáo này và chỉ có thể chờ nhu cầu quyền chọn tăng lên để mở rộng cơ sở doanh thu.

Khi L2, đa chuỗi và mô-đun bắt đầu định hình lại toàn bộ ngành, việc hiểu ngành và động lực hiện tại của DeFi trở nên rất quan trọng. Hiện tại, DEX có thể tiếp tục thống trị không gian DeFi. Chúng không chỉ chiếm gần một nửa doanh thu DeFi mà còn thu hút ngày càng nhiều TVL.đâyNhìn vào các dấu vết khác nhau, thay đổi lớn nhất đã xảy ra là sự phổ biến ngày càng tăng của các thỏa thuận vĩnh viễn đang làm xói mòn thị phần của ngành cho vay. Tỷ lệ [khối lượng giao dịch thỏa thuận vĩnh viễn/tổng số tiền cho vay được phát hành bởi hợp đồng cho vay (30 ngày)] sẽ mô tả xu hướng.