Messari: Bitcoin và Ethereum có phải là tài sản rủi ro trên thị trường hiện tại không?

Tổng hợp văn bản gốc: The Way of DeFi

Nguồn gốc: Messari

Tổng hợp văn bản gốc: The Way of DeFi

Sau một thời gian hoài nghi, tiền điện tử đã dần dần tham gia vào các giải đấu tài chính toàn cầu. Bitcoin, Ethereum và các loại tiền điện tử lớn khác đã trải qua biến động thị trường đáng kể, với các chuyên gia tài chính gắn chúng trực tiếp vào các loại tài sản và chỉ số chính. Mặc dù những người chơi trong ngành công nghiệp tiền điện tử đã coi loại tài sản này là chủ đạo kể từ khi phát hành sách trắng Bitcoin vào năm 2008, cộng đồng tài chính đã phải mất một thời gian để thay đổi. Giờ đây, chúng ta thấy Bitcoin và Ethereum hiển thị trên biểu đồ giá hàng ngày cùng với mọi tài sản chính khác và thậm chí là một trong số ít các mặt hàng được đề cập trong các biến động lớn của thị trường.

(Điều này đã không tồn tại một vài năm trước đây.)

Tất nhiên, có những lý do chính đáng để thảo luận về những tài sản này hàng ngày chứ không chỉ vì biến động giá của chúng. Tất cả chúng ta đều biết rằng tiền điện tử cung cấp quyền truy cập cởi mở, công bằng và phi tập trung vào một thế giới mới về cơ hội tài chính và sự đổi mới cho hàng triệu người. Chưa kể đến các trường hợp sử dụng đột phá của nó trong tài chính phi tập trung, web3, v.v.

Tuy nhiên, giá tăng đã thu hút những người không quan tâm đến tinh thần của ngành hoặc các trường hợp sử dụng công nghệ mới. Xét về lợi nhuận thuần túy, BTC và ETH là cơ hội đầu tư lâu dài kể từ khi ra mắt, với lợi nhuận trung bình hơn 80.000%. Ngay cả khi loại bỏ sự biến động lớn, những tài sản này là một trong những khoản đầu tư hiệu quả nhất trong lịch sử. Sử dụng tỷ lệ Sortino, các nhà đầu tư có thể xem biến động tích cực là một lợi ích cho khoản đầu tư của họ (không giống như Tỷ lệ Sharpe, trong đó biến động tích cực hoặc tiêu cực ngụ ý tác động tiêu cực đến tài sản), các phép đo BTC và ETH Các giá trị đều trên 2.0 và thậm chí có lúc vượt 3.0. Đây là những con số rất tốt cho bất kỳ tài sản nào và nên được đưa vào bất kỳ danh mục đầu tư nào. Tất nhiên, quy mô phân bổ tài sản còn gây tranh cãi dựa trên mức độ biến động mà nhà đầu tư có thể chịu đựng được, nhưng ở mức lợi nhuận này, sẽ không khôn ngoan nếu không tham gia vào một số phân bổ tài sản.

Do hồ sơ ấn tượng và thành tích ngày càng tăng của tiền điện tử, nhiều người trong thế giới tài chính đã xem chúng như một loại tài sản hoàn toàn mới bên cạnh cổ phiếu và trái phiếu. Quan điểm này thường không có bất kỳ sắc thái nào, với những người phân bổ đề cập đến toàn bộ tiền điện tử. Bởi vì hầu hết các nhà đầu tư truyền thống thậm chí còn không hiểu sự khác biệt cơ bản giữa Bitcoin và Ethereum. Các sắc thái phù hợp của quan điểm này có thể sẽ xuất hiện theo thời gian, nhưng tại thời điểm này, nó tạo ra rất ít sự khác biệt ngay cả đối với hầu hết các tổ chức phân bổ.

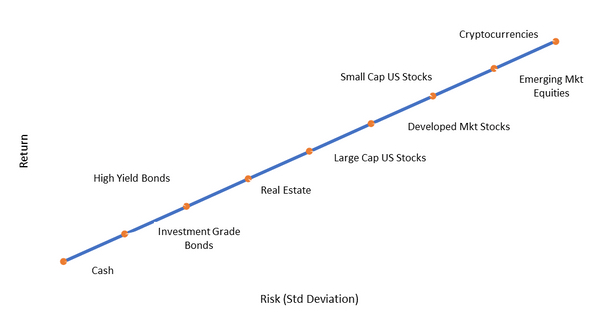

Các nhà đầu tư trong lĩnh vực tài chính truyền thống muốn phân loại các khoản đầu tư theo phổ rủi ro và lợi nhuận. Điều này giúp họ đưa ra các quyết định về danh mục đầu tư khi quyết định cách phân bổ tài sản của mình. Bắt đầu từ khuôn khổ danh mục đầu tư 60/40 (60% cổ phiếu, 40% trái phiếu), nếu nhà đầu tư muốn lợi nhuận kỳ vọng cao hơn hoặc thấp hơn, họ có thể quyết định thêm hoặc bớt các tài sản rủi ro khỏi đường cơ sở này, tùy thuộc vào việc hiểu rằng lợi nhuận cao hơn đi kèm với biến động kỳ vọng lớn hơn. Biểu đồ dưới đây là một ví dụ về phạm vi phần thưởng rủi ro truyền thống sẽ được trình bày như thế nào nếu một nhà đầu tư đang nói chuyện với một cố vấn ngày hôm nay.

Do tính biến động lịch sử của chúng, BTC, ETH và các loại tiền điện tử phổ biến khác được đặt chắc chắn ở mức cao trong phạm vi rủi ro. Hầu hết các cố vấn đều coi chúng là rủi ro đến mức thậm chí không thêm chúng vào bản đồ. Loại phân bổ tài sản này sẽ giả định rằng tài sản có dòng tiền trong tương lai xa, rất xa (nếu có) và dễ biến động hơn bất kỳ loại tài sản nào khác. Về vấn đề này, hầu hết các cố vấn tài chính truyền thống vẫn xem tiền điện tử là tài sản có dòng tiền bằng không hoàn toàn để đầu cơ.

"Một mặt, chúng ta có mọi thứ mà tôi gọi là tài sản bong bóng: công nghệ, sự đổi mới, sự đột phá và tiền điện tử. Mặt khác, bạn sở hữu mọi thứ khác trên thế giới." - RichardBernstein, cựu giám đốc chiến lược đầu tư tại Merrill Lynch。

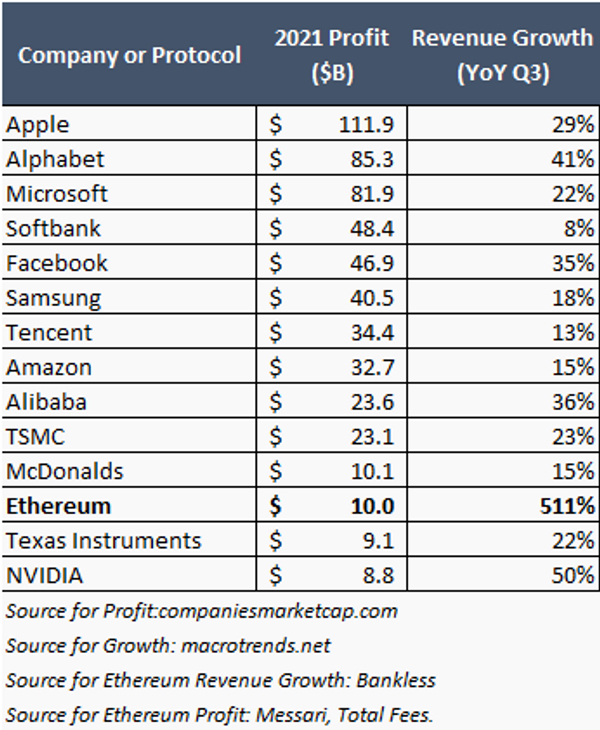

Về dòng tiền, chúng tôi biết rằng đó không phải là trường hợp của hầu hết thị trường tiền điện tử có thể đầu tư. Chỉ riêng mạng Ethereum đã thu được hơn 10 tỷ đô la tiền mặt vào năm 2021, khiến nó có quy mô tương đương với các tập đoàn đa quốc gia lớn. Điều này không bao gồm tốc độ tăng trưởng của các công ty khởi nghiệp công nghệ. Tăng trưởng doanh thu hơn 500% so với cùng kỳ năm ngoái vào quý 3 năm 2021. Không được hiển thị trong biểu đồ bên dưới, nhưng quý 4 năm 2021 đã chứng kiến mức tăng trưởng doanh thu hơn 1.000% so với cùng kỳ năm ngoái từ 230 triệu đô la lên 4,3 tỷ đô la.

tiêu đề phụ

Giới thiệu về mức độ liên quan

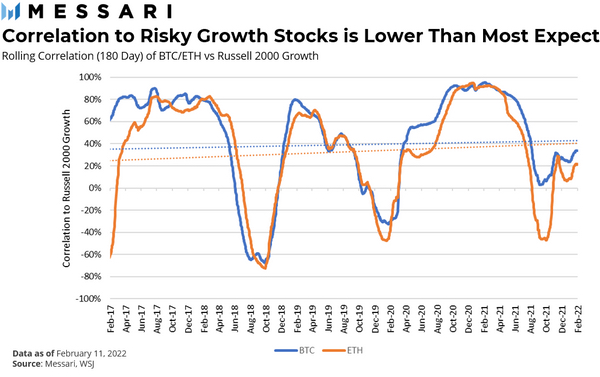

Các nhà đầu tư cũng xem xét mối tương quan giữa các tài sản trong danh mục đầu tư của họ. Họ muốn nhóm các tài sản có tương quan tiêu cực lại với nhau sao cho một phần của danh mục tăng và phần còn lại giảm. Điều này cung cấp cho các nhà đầu tư một hồ sơ lợi nhuận tổng thể mượt mà hơn. Trong bối cảnh này, hiện tại người ta cho rằng tiền điện tử một lần nữa có mối tương quan cao với các loại tài sản rủi ro nhất. Theo quan điểm của người phân bổ, điều này sẽ giảm thiểu các lợi ích đa dạng hóa bổ sung khi nắm giữ các tài sản này. Mặc dù bitcoin và ethereum có tính biến động, nhưng chúng không thực sự theo dõi những phần rủi ro nhất của thị trường một cách chặt chẽ như hầu hết mọi người nghĩ.

Sử dụng Chỉ số tăng trưởng Russell 2000 làm đại diện cho các cổ phiếu vốn hóa nhỏ có ít hoặc không có khả năng sinh lời (⅓ chỉ số thường có thu nhập âm trong bất kỳ khoảng thời gian nhất định nào), BTC có mức tương quan trung bình khoảng 35% trong bốn năm qua, ETH có tương quan trung bình khoảng 30% so với cùng kỳ. Mối tương quan cũng tiêu cực sâu sắc trong một số trường hợp, chủ yếu là trong thời kỳ thị trường chứng khoán mạnh. Trong các sự kiện loại bỏ rủi ro, có thể thấy mối tương quan tích cực mạnh mẽ. Đáng chú ý, gần đây Ethereum đã cho thấy mối tương quan thấp hơn với các cổ phiếu công nghệ thấp/không có doanh thu. Đây là một sự phát triển thú vị trên thị trường nói chung, có thể là do dòng tiền do giao thức Ethereum tạo ra đang tăng lên và trở nên ổn định hơn.

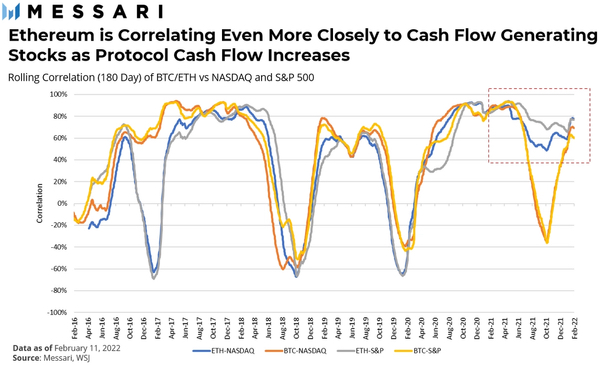

Mối quan hệ này đúng nếu chúng ta so sánh BTC và ETH với các chỉ số thị trường chính của S&P 500 và Nasdaq (được thống trị bởi các cổ phiếu công nghệ). Gần đây, ETH đã hoạt động giống như một loại chứng khoán hơn là BTC, với mối tương quan với hai chỉ số chính này cao hơn so với BTC. Nhìn chung, BTC có mối tương quan trung bình khoảng 40% với hai chỉ số, trong khi ETH có mối tương quan trung bình là 45%.

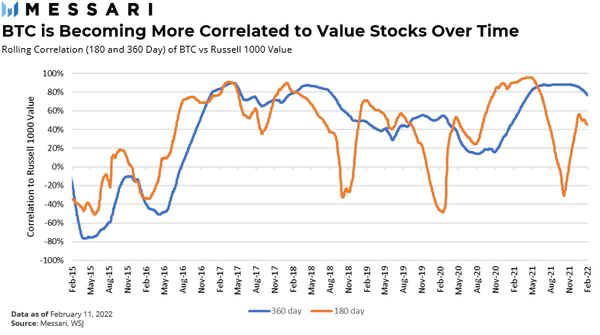

Bốn công ty hàng đầu trong cả S&P 500 và Nasdaq đều giống nhau: Apple, Microsoft, Amazon và Alphabet. Vì vậy, trong khi ETH đang hoạt động giống như một cổ phiếu công nghệ dòng tiền, thì BTC thực sự gần với một cổ phiếu có giá trị vốn hóa lớn hơn. Dưới đây là mối tương quan của BTC với Chỉ số giá trị Russell 1000. Nó có mối tương quan tích cực trung bình hơn 60% trong hầu hết các giai đoạn theo dõi. Những công ty hoạt động hàng đầu trong Chỉ số Giá trị Russell 1000 là Berkshire Hathaway, J&J, JPMorgan, United Healthcare, Procter & Gamble (P&G), Bank of America và Exxon.

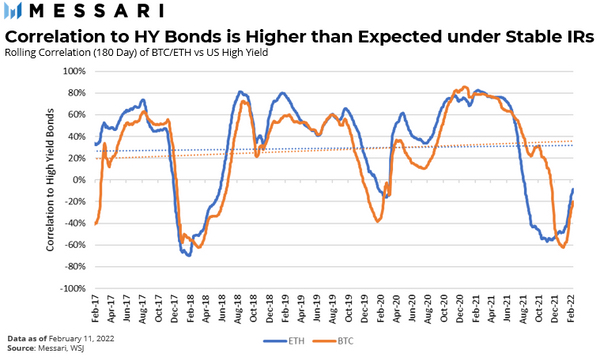

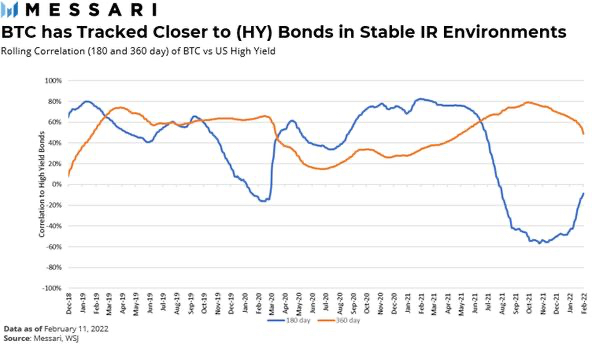

Mặc dù BTC và ETH có mối quan hệ không ổn định hơn, nhưng thật thú vị, chúng có mối tương quan tương tự với trái phiếu lợi tức cao. Mối tương quan giữa BTC, ETH và chỉ số trái phiếu lợi suất cao của Hoa Kỳ là khoảng 25%. Trong nhiều giai đoạn, mối tương quan đạt 80%. Trong thời kỳ không có rủi ro, mối tương quan 30 ngày với trái phiếu có lãi suất cao là gần như 100%.

Các giai đoạn có mối tương quan cực kỳ tiêu cực (cuối năm 2017 đến cuối năm 2018 và 2021) xảy ra trong môi trường lợi nhuận tăng, điều này có thể giải thích cho sự sai lệch so với mối quan hệ tích cực nếu không được thấy. Bitcoin dường như đang di chuyển phù hợp hơn với trái phiếu năng suất cao. Trong khoảng thời gian đầu năm 2019, mối tương quan của Bitcoin là trên 60%. Theo trực giác, điều này có ý nghĩa, tài sản đang di chuyển dọc theo phổ rủi ro để hình thành tài sản ổn định hơn trong khi vẫn duy trì xu hướng rủi ro. Đối với hồ sơ rủi ro thấp hơn này, các nhà đầu tư có thể mong đợi lợi nhuận thấp hơn so với các tài sản giống như vốn chủ sở hữu và ETH dường như đang trở thành điều đó.

tiêu đề phụ

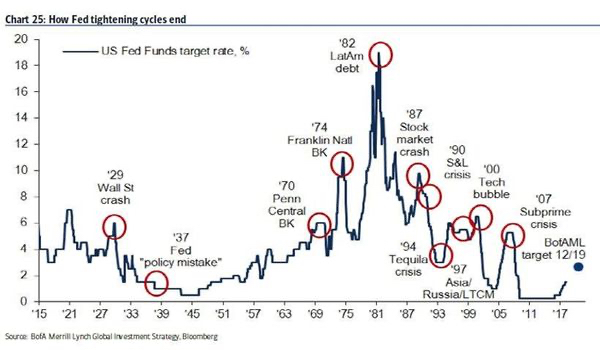

thay đổi lãi suất

Vì kích thước mẫu của chúng tôi ngắn nên chúng tôi chỉ có một vài giai đoạn cắt giảm và tăng giá để xem xét. Để củng cố phân tích, chúng tôi đưa vào các giai đoạn có sự dao động lớn về lợi suất 10 năm (chẳng hạn như đầu năm 2022).

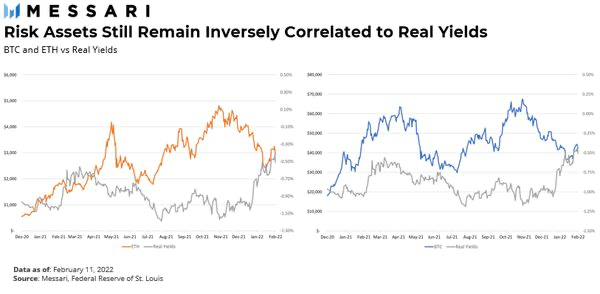

Không có gì ngạc nhiên khi hầu hết các tài sản rủi ro hoạt động tốt trong thời kỳ lợi suất giảm. BTC đã tăng mạnh sau halving đầu tiên, với mức cao nhất vào khoảng tháng 12 năm 2013. So với mức giảm sau halving, mức giảm mạnh 70% ít có khả năng liên quan đến môi trường lãi suất tại thời điểm đó.

Cả BTC và ETH đã tiếp tục hoạt động tốt, vượt trội so với các tài sản rủi ro khác, trong chu kỳ tăng lãi suất duy nhất trong 10 năm qua. Hai tài sản đã có kết quả khác nhau trong hai giai đoạn quan trọng của việc tăng lãi suất. Giữa năm 2012 và 2014, lợi suất thực tế (lợi tức trái phiếu kho bạc được gắn với lạm phát) vẫn nằm trong phạm vi giới hạn. Lợi suất trái phiếu kho bạc dưới dạng lợi nhuận phi rủi ro, khi lạm phát được tính đến, dẫn đến tỷ suất lợi nhuận tối thiểu thực sự đối với bất kỳ khoản đầu tư nào. Khi lãi suất thấp hoặc âm, mức lãi suất không cao, khiến mọi người ít có động lực gửi tiền mặt vào ngân hàng hoặc chứng khoán ngắn hạn. Tài sản rủi ro rất nhạy cảm với lãi suất thực. Sản lượng thực tế đã âm trong một thời gian khá dài. Khi lạm phát gia tăng trong giai đoạn 2021-2022, lợi tức thực tế tăng vọt và BTC và ETH bị bán tháo.

Mô tả hình ảnh

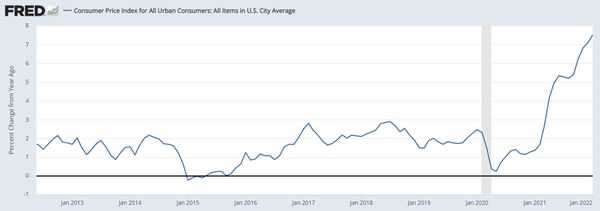

thay đổi chế độ lạm phát

nguồn:

nguồn:ngân hàng dự trữ liên bang st louis

Trong thời kỳ lạm phát ngắn ngủi này, tiền điện tử đã có một hiệu suất hỗn hợp. ETH đã tách khỏi BTC, nhưng cũng tách khỏi tất cả các loại tài sản chính khác.

Phần lớn điều này có thể là do nhu cầu mạng mạnh mẽ trong suốt năm 2021, với sự quan tâm mới đến DeFi và sự xuất hiện của NFT. Sàn giao dịch DeFi hàng đầu Uniswap đã chi nhiều phí nhất cho Ethereum cho đến khi nó bị sàn giao dịch NFT Opesea vượt qua vào tháng 9 năm 2021. Opensea hiện thường xuyên nhận được gấp đôi số phí mỗi ngày so với Uniswap (công ty chi phí lớn thứ hai).

Chúng ta có lý do để nghĩ rằng môi trường lạm phát hiện tại sẽ tiếp tục? Nguyên nhân của lạm phát này dường như vẫn là do các điều kiện sẽ trôi qua hoặc (như trò đùa của Fed) chuyển tiếp. Chuỗi cung ứng là một vấn đề cấp bách, nhưng hàng nhập khẩu tại cảng lớn nhất của Hoa Kỳ cho thấy lượng hàng tồn đọng ít hơn gần 50% so với thời gian cao điểm. Áp lực tiền lương là động lực chính của lạm phát trong tương lai và nó có thể được tạo ra thông qua kiểm tra của chính phủ hoặc tiền lương cao hơn. Trong suốt năm 2021, chúng tôi đã trải nghiệm cả hai.

Trong những năm 1970, chi phí tiêu dùng tăng lên, kéo theo đó là nhu cầu lao động, và một vòng phản hồi liên tục về mức lương cao hơn ("vòng xoáy giá lương-giá") là một nhân tố chính trong thời kỳ lạm phát lớn vừa qua ở Hoa Kỳ. Tiền lương tăng là một mối quan tâm lạm phát chính đáng. Giờ đây, khi các khoản kiểm tra kích thích đã được viết ra, tiền lương chỉ có thể tăng lên cho đến nay trước khi người sử dụng lao động tiếp tục điều hành doanh nghiệp trở nên không có lãi. Hầu hết các khoản tăng lương gần đây đều đến từ những người làm việc trong lĩnh vực dịch vụ và làm việc theo giờ. Trong các loại hình kinh doanh này, có một giới hạn trên tự nhiên đối với số tiền mà một người có thể kiếm được. Vào thời điểm đó, các công đoàn có quyền thương lượng rất lớn và có thể tiếp tục đòi hỏi mức lương cao hơn. Thành viên công đoàn hiện đang ở mức thấp nhất mọi thời đại. Nói chung, người lao động không có khả năng thương lượng để yêu cầu mức lương cao hơn và các ngành mà tiền lương đang tăng có thể đã chạm mức trần tự nhiên. Giá dầucũng tăng gấp bốn lần vào đầu những năm 1970, điều này có tác động rất lớn đến lạm phát. Ngay cả nhà phân tích dầu lạc quan nhất cũng không nghĩ rằng dầu sẽ đạt 400 đô la một thùng.

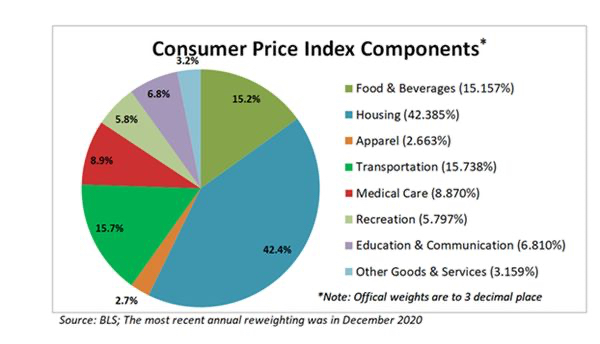

Nhìn vào các cơ chế thực tế tạo nên lạm phát được báo cáo, (xem bảng phân tích CPI bên dưới) nhà ở chiếm hơn 40% chỉ số. Với giá nhà tăng gần 20% so với năm trước, giá bán trung bình hiện là hơn 400.000 đô la, một con số khá sốc. Bởi vì tiền lương hàng năm ở Hoa KỳTrung bình là khoảng $35,000, chênh lệch là cao nhất từ trước đến nay. Nhìn chung, dữ liệu nhà ở sẽ giảm bớt sau mùa mua nhà mùa xuân. Đơn xin thế chấp, một chỉ số mạnh mẽ hàng đầu về việc mua hàng trong tương lai, đã giảm 12,5% trong tháng Giêng. Dữ liệu mới nhất cho thấy tốc độ tăng giá nhà có thể đã đạt đỉnh và đang quay đầu. Lãi suất tăng sẽ chỉ tiếp tục siết chặt nhu cầu về giá nhà mới. Việc điều chỉnh đối với nhà ở trong CPI có độ trễ vài tháng, vì vậy chúng ta không nên kỳ vọng CPI sẽ giảm ngay lập tức, nhưng đến cuối năm 2022, chúng ta sẽ quay trở lại con số CPI cơ bản hợp lý hơn.

Điểm cuối cùng, 16% CPI là giao thông vận tải (vé máy bay, ô tô đã qua sử dụng, v.v.), được hỗ trợ bởi số liệu bán ô tô đã qua sử dụng cao nhất trong lịch sử (10% mỗi tháng, trong nhiều tháng!). Riêng ô tô đã qua sử dụng cộng thêm 1% vào con số CPI hiện tại. Điều này cũng sẽ qua. Hoặc những chiếc ô tô đã qua sử dụng sẽ lên tới 100.000 đô la và mọi người sẽ không thể mua được (khiến giá giảm xuống). Tùy theo điều kiện nào xảy ra trước. Nhưng thực sự, sự gia tăng này chủ yếu là do tình trạng thiếu chip trên xe mới (dự kiến sẽ sớm giảm bớt), buộc mọi người phải nghĩ đến xe cũ hơn và nhu cầu từ các nhóm lao động mới (hầu hết những người này có lẽ đã mua xe của họ). Chúng ta sẽ thấy vào đầu năm 2022nhu cầu bắt đầu giảm dần. Fed cũng kỳ vọng bảy lần tăng lãi suất trở lên trong thời gian còn lại của năm 2022, điều này sẽ làm giảm bớt bất kỳ xung lực lạm phát nào còn lại.

Mô tả hình ảnh

Nguồn: Pantheon Macro

Nhưng nếu chúng ta chuyển sang chế độ lạm phát thấp hơn sau giai đoạn lạm phát cao ngắn ngủi này, thì chúng ta sẽ bước vào lãnh thổ chưa được khám phá đối với tiền điện tử. Tiền điện tử chưa bao giờ trải qua bối cảnh lạm phát giảm nhanh chóng. Tuy nhiên, nhìn vào kỳ vọng lạm phát sẽ cho chúng ta một số manh mối.

tiêu đề phụ

thị trường tăng giá

thị trường tăng giá

Cả Bitcoin và Ethereum đều bắt đầu trong các đợt tăng giá lịch sử của thị trường. Kể từ khi Bitcoin ra mắt vào năm 2009, xu hướng chung của thị trường là “tăng theo số lượng”. Đây là cách BTC và ETH so sánh với thị trường rộng lớn hơn kể từ đợt tăng giá đầu tiên của BTC vào năm 2012 và đợt tăng giá COVID tiếp theo bắt đầu vào đầu năm 2020.

Lợi nhuận trên bảng là tuyệt vời. Mặc dù những tài sản này đã đáo hạn nhưng chúng vẫn có lợi nhuận đáng kinh ngạc trong thị trường giá lên 2020-2022.

chữ

bán tháo

Dưới đây là biểu đồ của tất cả các lần điều chỉnh trên 10% thị trường chứng khoán (theo định nghĩa của S&P 500) kể từ khi Bitcoin ra đời. Đó là một danh sách ngắn đáng ngạc nhiên.

chữ

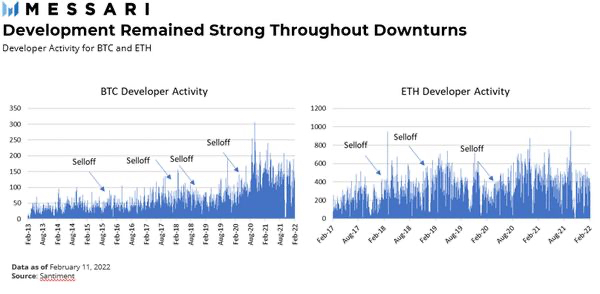

nhà phát triển

chữ

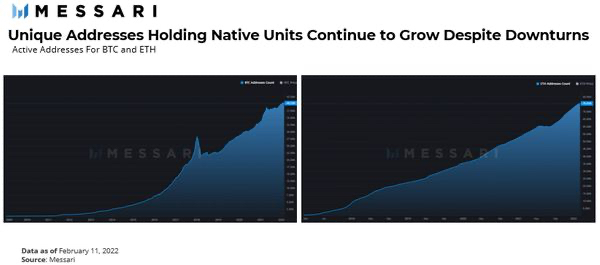

địa chỉ sự kiện

Các địa chỉ hoạt động của Bitcoin đã giảm vào đầu năm 2018, trong số những thứ khác, nhưng dữ liệu về các địa chỉ duy nhất với các đơn vị địa phương đã tăng vọt. Một đợt bán tháo trên thị trường chứng khoán là xấu. Ethereum là một trường hợp thậm chí còn ấn tượng hơn. Ngoại trừ giai đoạn tăng trưởng địa chỉ không thay đổi vào mùa hè năm 2021, nó chưa bao giờ trải qua bất kỳ giai đoạn thu hẹp địa chỉ thực nào.

tiêu đề phụ

Kết luận và điểm chính

BTC và ETH hoạt động ngày càng ít giống như tài sản rủi ro trong thời gian bình thường, đặc biệt là BTC thể hiện mô hình giá tương tự như cổ phiếu giá trị trong môi trường lợi suất ổn định hoặc giảm. Tuy nhiên, khi việc bán tháo xảy ra, tiền điện tử sẽ di chuyển theo những phần rủi ro nhất của thị trường. Trong thời kỳ suy thoái này, các công ty xây dựng vẫn tiếp tục xây dựng và hoạt động của mạng vẫn mạnh mẽ. Khi thị trường phát triển, điều này có thể làm tăng các trường hợp sử dụng và dòng tiền tổng thể, dẫn đến thời kỳ suy thoái ngắn hơn, ngay cả trong một thị trường gấu vĩ mô rộng lớn hơn.

Khi chúng tôi thu thập được nhiều dữ liệu chuỗi thời gian hơn và loại tài sản đáo hạn, chúng tôi có thể sẽ phải tinh chỉnh thêm suy nghĩ của mình về vai trò của BTC, ETH và các loại tiền điện tử khác trong danh mục đầu tư. Nếu những xu hướng này tiếp tục, vai trò của mỗi tài sản trong danh mục đầu tư truyền thống có thể trở nên dễ hiểu hơn đối với các nhà đầu tư, thúc đẩy việc áp dụng chính thống hơn.

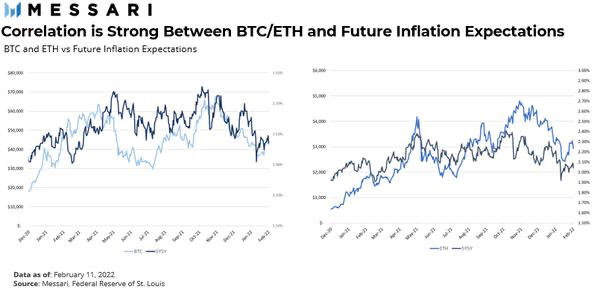

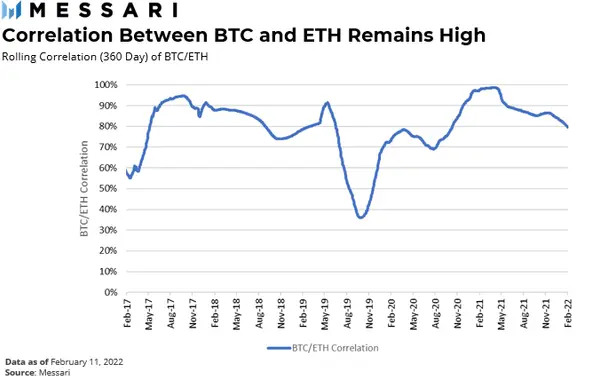

Với lịch sử giá ngắn hạn của các loại tiền điện tử khác, phân tích này chỉ giới hạn ở ETH và BTC, nhưng chúng tôi sẽ sớm có thêm dữ liệu để hiểu cách các giao thức khác nhau hoạt động trên nhiều môi trường thị trường. Hiện tại, hai loại tiền điện tử lớn nhất vẫn có mối tương quan chặt chẽ với nhau (hình trên), mặc dù từ phân tích của chúng tôi ở trên, chúng tôi thấy rằng điều này có thể thay đổi khi Ethereum và những công ty hoạt động trên mạng của nó bắt đầu trông giống một công ty tạo ra dòng tiền hơn là một loại tiền tệ.