Tiger Global: Người chơi blitz tốt nhất trong lĩnh vực đầu tư mạo hiểm hiện nay

Bài viết của Mario Gabriele

Dịch bài viết: Block Unicorn

Bài viết của Mario Gabriele

Dịch bài viết: Block Unicorn

Nếu bạn chỉ có vài phút rảnh rỗi, đây là những điều mà các nhà đầu tư, nhà điều hành và nhà sáng lập có thể tìm hiểu về Tiger Global.

Chúng ta có thể ở đây sớm hơn chúng ta nghĩ. Luận điểm về thị trường tư nhân hiện tại của Tiger rất đơn giản: Chúng ta vẫn đang trong giai đoạn mở của cuộc cách mạng kỹ thuật số. Đối với những người bắt đầu rao giảng về "cơ hội phần mềm" từ nhiều thập kỷ trước, có thể ngạc nhiên rằng chúng ta vẫn chưa trưởng thành. Nếu Tiger đúng, chúng ta nên mong đợi nhiều kỳ lân được đúc hơn và phần thưởng sẽ lớn hơn mong đợi.

Có nhiều cách khác nhau để giành chiến thắng trong đầu tư mạo hiểm. Giống như a16z đã làm cách đây một thập kỷ, Tiger đang phá vỡ thị trường đầu tư mạo hiểm, cho thấy một cách mới để giành chiến thắng. Cách tiếp cận của nó dựa trên việc triển khai vốn nhanh chóng, giảm thiểu trở ngại của người sáng lập và chấp nhận lợi nhuận thấp hơn.

Có những lợi ích để gia công phần mềm thẩm định. Làm thế nào để Tiger đầu tư trên khắp các khu vực địa lý với tốc độ khoảng một giao dịch mỗi ngày? Bằng cách ủy thác các yếu tố tìm nguồn cung ứng và đánh giá thỏa thuận cho một nhà tư vấn như Bain. Bằng cách này, Tiger có thể di chuyển nhanh hơn với phạm vi bao phủ rộng hơn. Chiến lược này cũng biến chi phí cố định thành chi phí biến đổi.

Các nhà sáng lập có thể mệt mỏi với các nhà đầu tư "lót tay". Một phần tuyên bố của Tiger là nó sẽ là một đối tác vốn không phô trương. Cách tiếp cận này đi ngược lại các tiêu chuẩn của ngành, vì hầu hết các công ty đang chạy đua để thể hiện sự sẵn sàng xắn tay áo và giúp đỡ. Thực tế là nhiều người sáng lập thấy thái độ tự do kinh doanh của Tiger hấp dẫn là một minh chứng cho sự thiếu tin tưởng mà nhiều người có trong đề xuất giá trị của VC.

Một nhà quản lý quỹ phòng hộ có thể mang đến một viễn cảnh tươi mới cho một công ty khởi nghiệp. Mặc dù có lẽ kém tầm nhìn xa hơn so với các đối tác VC của họ, nhưng một số nhà sáng lập nhận thấy sự chi tiết và chặt chẽ trong tư duy của một nhà quản lý quỹ phòng hộ rất mới mẻ. Điều đó có thể làm cho các quỹ chéo như Tiger trở thành một đối tác ngày càng hấp dẫn.

Đầu tư mạo hiểm là một trò chơi tốc độ hơn bao giờ hết. Mặc dù các nhà đầu tư cổ phần tư nhân trước đây có thể xây dựng mối quan hệ sâu sắc và lựa chọn đầu tư một cách cẩn thận, nhưng các mốc thời gian đã trở nên chặt chẽ hơn khi cạnh tranh ngày càng gay gắt. Kết quả là, thứ từng trông giống như một ván cờ tiêu chuẩn—với tất cả chiến lược cẩn thận và cân nhắc kỹ lưỡng—đã tăng tốc thành chớp nhoáng. Biến thể này yêu cầu người chơi thực hiện hành động trong 10 phút hoặc ít hơn, ưu tiên đưa ra quyết định nhanh chóng và hành động theo bản năng.Trên thực tế, đó là một trò chơi khác nhau. Ngay cả Hikaru Nakamura, một trong những kỳ thủ cờ vua vĩ đại nhất mọi thời đại, cũng nói: "[Blitzkrieg] chỉ là giành được những vị trí mà bạn có thể di chuyển nhanh chóng. Ý tôi là, đó không phải là cờ vua."

Tiger Global là công ty đầu tư mạo hiểm giỏi nhất hiện nay. Quỹ chéo trị giá gần 100 tỷ đô la đang được triển khai gần như hàng ngày trên khắp thế giới với tốc độ mà không công ty nào có thể cạnh tranh được. Đối với những người quan sát bình thường, Tiger dường như đang hoạt động dựa trên sự kết hợp đen tối giữa sự dũng cảm của quỹ phòng hộ, sự định giá quá cao và những điềm báo linh hoạt nhanh chóng. Có lẽ đó là lý do tại sao thật dễ dàng để hình dung những bình luận ngẫu hứng của Nakamura được điều chỉnh để áp dụng cho quỹ:

Tất nhiên, Tiger đã đầu tư vào rất nhiều công ty khởi nghiệp. Nhưng, ý tôi là, nó không phải là một công ty đầu tư mạo hiểm.

Đó là một tình cảm mà mọi người thường nghe về hổ. Hệ quả của lời phàn nàn này, như nhà đầu tư Everett Randle đã vạch ra một cách xuất sắc, là quỹ không chơi trò chơi mà nó phải làm, nó đang sử dụng quá nhiều hạch hạnh nhân và không đủ thùy trán. Kể chuyện hấp dẫn như vốn có, viết Tiger theo cách này sẽ bỏ lỡ hầu hết mọi thứ khiến nó trở nên đặc biệt. Đây không phải là một nút "mua" được truyền vào chủ nghĩa tư bản thiếu suy nghĩ, mà là một quỹ 21 tuổi với nền văn hóa độc đáo, các mối quan hệ đối tác lâu đời, lợi nhuận cao và lịch sử thích ứng sứ mệnh của mình với môi trường kinh tế vĩ mô.

Không phải ngẫu nhiên mà Tiger có thể tiến nhanh hơn và đầu tư nhiều hơn bất kỳ quỹ nào khác, mà là kết quả của một chiến lược có chủ ý. Trong khi Nakamura có những nghi ngại của mình, thì ngay cả một trận chiến chớp nhoáng cũng cần đến trí tuệ thực sự.

Trong bài viết hôm nay, chúng ta sẽ vào chuồng cọp và hỏi tại sao nó lại có vằn. Đặc biệt, chúng tôi sẽ phác thảo:

Lịch sử của con hổ. Nếu không có "Những phù thủy phố Wall" nổi tiếng thì sẽ không có quỹ ngày hôm nay.

sự lãnh đạo của Coleman. Coleman, 25 tuổi, nhìn thấy cơ hội trong ngành công nghệ. Để tận dụng lợi thế của nó, anh ta đã phải điều chỉnh nhiệm vụ của quỹ nhiều lần.

Làm thế nào những con hổ giành chiến thắng. Không có quỹ nào khác vận hành cùng một vở kịch như Tiger -- có lẽ bởi vì không ai khác làm như vậy.

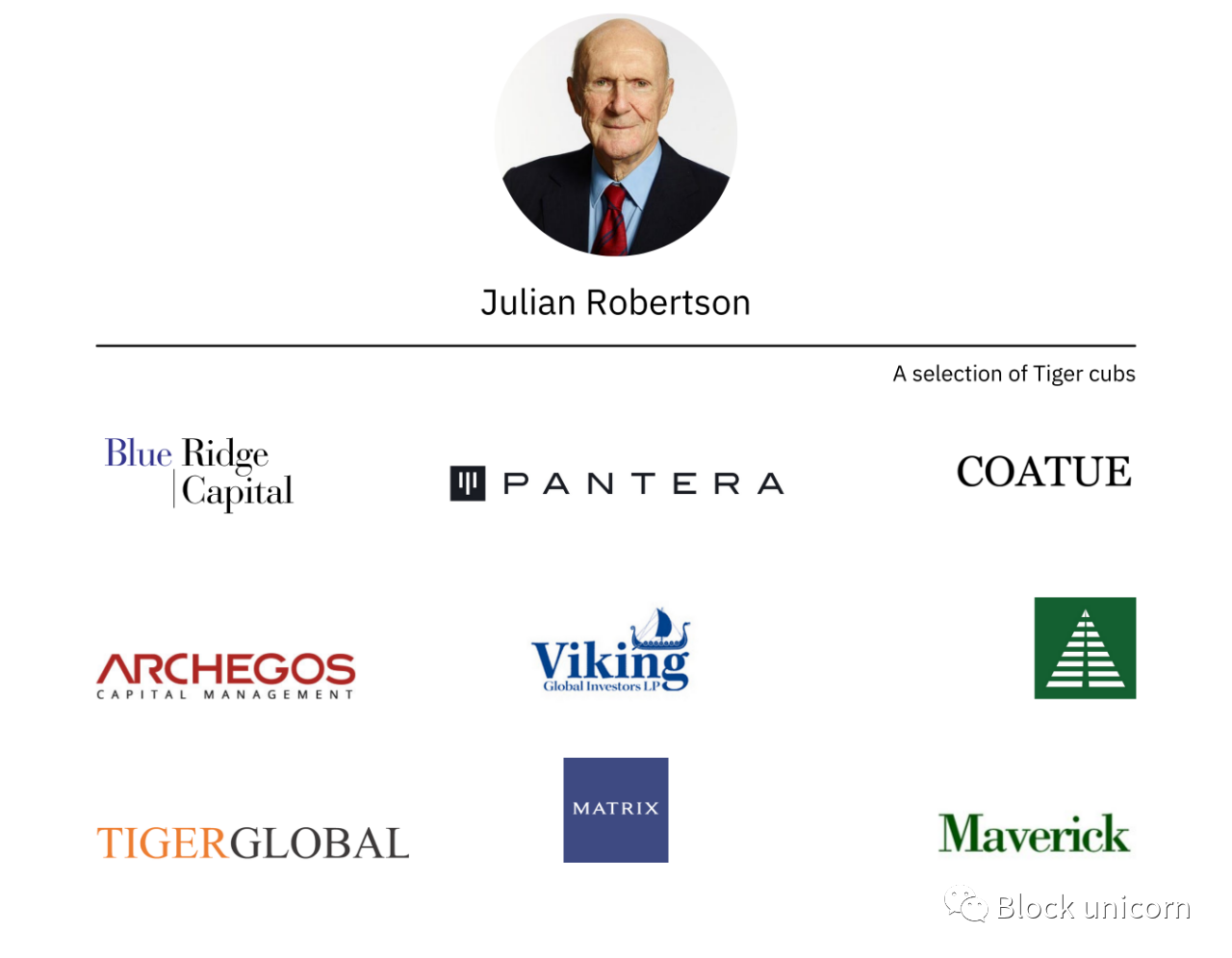

Lời nói đầu của Robertson

Để hiểu Tiger Global, trước tiên bạn phải hiểu tiền thân của nó, Tiger Management. Để hiểu Tiger Management, chúng ta phải bắt đầu với người sáng lập, Julian Robertson.

chữ

Ngay từ đầu...

Đã đến lúc cho một cái gì đó mới, Robertson nghĩ. Trong 20 năm qua, người gốc Bắc Carolina đã xây dựng một sự nghiệp tốt đẹp nhưng không mấy nổi bật ở Phố Wall với tư cách là một nhà môi giới chứng khoán. Anh kiếm được nhiều tiền tại Kidder, Peabody & Co., nhưng không đủ để đưa anh lên vị trí cao hơn trong giới tài chính New York.

Tuy nhiên, anh ấy vẫn được thăng chức đứng đầu bộ phận quản lý tài sản của công ty, một thành tích khiến nhiều giáo sư đại học đồng nghiệp của anh ấy ngạc nhiên. Trong khi Robertson luôn để mắt đến những con số, anh ấy là một học sinh trung bình, không nhiệt tình ở Chapel Hill.

Ở tuổi 47, đã đến lúc nghỉ ngơi. Robertson rời New York đến New Zealand, cùng với vợ và hai con nhỏ của anh chuyển chỗ ở trong quá trình này. Sau đó, anh ấy nhớ lại sự lựa chọn hơi kỳ quặc:

Tôi đi xuống cầu thang ngay khi thức dậy... Tôi không nên ngu ngốc như vậy. Chúng tôi không đủ khả năng hoặc bất cứ điều gì.

Trong kỳ nghỉ phép đối cực của mình, Robertson đã viết một cuốn tiểu thuyết. Cốt truyện của nó sẽ quen thuộc với bất kỳ ai biết anh ta: một người miền Nam trẻ tuổi chuyển đến Manhattan để kiếm tiền và đảm bảo tương lai của mình.

Cuộc sống đòi hỏi những quyền tự do kể chuyện tự do mà ngay cả những tác giả dũng cảm nhất cũng không thể có được, điều đó có nghĩa là bất cứ chiến thắng rực rỡ nào mà Robertson dự tính cho các nhân vật chính của mình, chúng chắc chắn trở nên nhạt nhòa so với những gì xảy ra.

Mặc dù năm ở New Zealand đã dạy Robertson "không phải là một tiểu thuyết gia theo bất kỳ cách nào trong trí tưởng tượng", nhưng nó đã cho anh ấy thời gian và không gian để vạch ra hành động tiếp theo của mình.

Năm 1980, ông trở lại thành phố New York và mở cửa Tiger Management. Anh ấy bắt đầu với một kế hoạch đơn giản: điều hành một quỹ phòng hộ ngắn hạn dựa trên các nguyên tắc cơ bản. Phong cách của Robertson sau đó được mô tả ngắn gọn là chỉ đơn giản là mua những công ty tốt nhất và bán khống những công ty tồi tệ nhất.Trong hai thập kỷ tiếp theo, Robertson đã tăng tài sản do Tiger quản lý lên mức cao nhất là 21 tỷ USD, tăng 259.000%. Tiger đã đánh bại thị trường 14 lần trong 20 năm của mình, mang lại lợi nhuận trung bình hàng năm (phí ròng) là 25% cho các đối tác hữu hạn (LP).

Để hiểu làm thế nào mà sự sáng chói liên tục này xảy ra, trước tiên chúng ta phải phác thảo thiên tài đặc biệt của Robertson.

tiêu đề cấp đầu tiên

Kỹ năng đầu tư thiên tài của Robertson

Trong khi nghiên cứu bài viết này, tôi đã có cơ hội nói chuyện với một số nhà đầu tư và nhà sáng lập đã tương tác với Tiger Management và các tổ chức liên kết của nó. Trong số đó có Erez Khalil. Kalir trước đây đã làm việc tại Tiger Management dưới sự chỉ đạo của Robertson, thành lập "Tiger Cub" - Sabretooth Capital Management, đồng thời là CIO và Giám đốc điều hành của Stansberry Asset Management. Trong cuộc trò chuyện của chúng tôi, Kalir đã đưa ra một số yếu tố khiến Robertson trở thành một nhà quản lý quỹ tuyệt vời. bao gồm:

Món quà phát hiện tài năng

chế độ nhân tài

nhận dạng mẫu xuất sắc

Ủy quyền đầu tư linh hoạt

Robertson nhận thấy rằng các kỹ năng của nhà đầu tư thiên tài có thể đã xác định di sản của ông. Như Khalil đã nói, "Julian có tiếng là tuyển dụng những tài năng trẻ."

Đó dường như là một món quà tự nhiên dành cho Robertson, mặc dù trực giác của anh ấy đã được dệt thành một cơ cấu tuyển dụng cứng nhắc khi Tiger lớn lên. Bắt đầu từ những năm 1990, Tiger yêu cầu các ứng viên hoàn thành bài kiểm tra gồm 450 câu hỏi, mất hơn ba giờ để hoàn thành. Nó được thiết kế để đánh giá khả năng cũng như các đặc điểm tính cách mong muốn, bao gồm khả năng cạnh tranh, sự cởi mở về trí tuệ, tinh thần đồng đội và tính chính trực. Một cựu nhân viên nhớ lại một câu hỏi từ bài kiểm tra:

Hòa đồng với nhóm của bạn hay thách thức họ quan trọng hơn? Bạn thà đúng về mặt trí tuệ và mất tiền, hay sai về mặt trí tuệ và cứu vãn được thương vụ?

Tiến sĩ Aaron Stern, một nhà phân tâm học từng là cố vấn của Robertson, đã chịu ảnh hưởng trong việc thiết kế bài kiểm tra. Stern cũng từng là giám đốc điều hành vào một thời điểm nào đó trong cuộc đời của Tiger.

(Hiện đã qua đời, The Good Doctor dường như là một nhân vật thú vị và phức tạp—tác giả của "I: The Narcissistic American" và là cựu giám đốc cơ quan xếp hạng Hollywood, nơi ông đã biên tập kịch bản nổi tiếng và cẩn thận cắt bỏ các cảnh khiêu dâm khét tiếng. )

Mặc dù không chính thống, đặc biệt là vào thời điểm đó, sự hiện diện của Stern nói lên tầm quan trọng của Robertson đối với việc đánh giá tài năng và mong muốn của anh ấy vượt xa các yêu cầu về sơ yếu lý lịch.Thành công của Tiger trong lĩnh vực này là hiển nhiên. Như chúng ta sẽ thảo luận sau, Robertson sau đó đã gieo mầm cho nhiều nhân viên cũ của mình làm quản lý quỹ. Thành tích xuất sắc của rất nhiều người cho thấy "Những phù thủy phố Wall" đã tập hợp được một đội mạnh như thế nào.Thủ thuật của Robertson với

Tạo ra một môi trường thực sự ưu tú

mong muốn mạnh mẽ kết hợp. Khi thảo luận về phẩm chất này, Khalil đã chỉ ra mối quan hệ của huấn luyện viên bóng rổ nổi tiếng của trường đại học North Carolina (UNC) Dean Smith với Michael Jordan.

Anh ấy đã chọn ra trận tranh chức vô địch NCAA năm 1982. UNC dẫn trước từng người một trong trận chiến chặt chẽ với Georgetown của Patrick Ewing. Khi trận đấu còn 32 giây, Smith phác thảo một lối chơi đưa bóng vào tay Michael Jordan. Anh ấy chỉ là một sinh viên năm nhất vào thời điểm đó.

Như Jordan đã nhớ lại trong bộ phim tài liệu "Vũ điệu cuối cùng" của ESPN, Smith đã nói: "Nếu bạn có thể sút bóng, hãy sút nó." Anh ấy đã thực hiện cú sút và thực hiện nó.

Robertson, một cựu sinh viên UNC, cũng tuân thủ các nguyên tắc tương tự. Trong khi phần còn lại của Phố Wall hoạt động theo một hệ thống phân cấp gần như quân phiệt, Robertson trao cho các thiên tài cơ hội ghi bàn, bất kể tuổi tác hay kinh nghiệm của họ. Từ Kalil:

Anh ấy không quan tâm bạn bao nhiêu tuổi, anh ấy không quan tâm bạn có trả phí hay không, anh ấy không quan tâm bạn đã làm việc cho anh ấy bao lâu... anh ấy ném quả bóng vào bạn.

Ai nóng tay cũng được thưởng hậu hĩnh. Nếu bạn có khả năng sản xuất những hàng hóa này, Robertson sẽ trả tiền cho bạn mà không do dự. Khalil nói: “Nếu họ đặt điểm lên bảng, anh ấy sẽ trả số tiền tám con số vào những năm hai mươi.

Điều này sẽ không thành vấn đề nếu Robertson và những người xung quanh anh ta không phải là những nhà phân tích sắc sảo, giỏi khớp mẫu. Nhiều thập kỷ kinh doanh đã mài giũa bản năng của người sáng lập Tiger đến mức ông có thể đánh giá môi trường kinh tế vĩ mô và các chi tiết cụ thể của một doanh nghiệp cụ thể tốt hơn hầu hết mọi người khác. Đặc biệt, Robertson dường như có kiến thức gần đúng về tình hình tài chính của từng khoản đầu tư và tác động của nó đối với hoạt động của công ty.

Một bài báo gây tranh cãi trên BusinessWeek — trong đó Robertson đã đệ đơn kiện trị giá 1 tỷ đô la về tội phỉ báng trước khi nhà xuất bản thừa nhận thỏa thuận dàn xếp mà không có hành vi sai trái — làm sáng tỏ khả năng này:

Điều này từng xảy ra hàng ngày cho đến năm 1993, khi Robertson chuyển từ bàn giao dịch sang văn phòng riêng của mình. Trên màn hình là giá của các cổ phiếu trong danh mục đầu tư của Tiger -- tất cả 100 cổ phiếu. Chỉ là giá, và mỗi cổ phiếu thay đổi như thế nào. Một con hổ có thể sở hữu một triệu cổ phiếu, một con khác 2 triệu. Nhưng nó không có trên màn hình. Chỉ có mã cổ phiếu, giá của chúng và những thay đổi trong ngày.

Robertson sẽ gọi ra một con số. Anh ấy đã tính nhẩm tổng thay đổi cho toàn bộ danh mục đầu tư chứng khoán, chính xác đến 0. Không thể tránh khỏi, anh ấy đã đúng.

Một nhân viên của Tiger nói về Robertson: "Anh ấy có thể nhìn vào một chuỗi dài các con số trong báo cáo tài chính mà trước đây anh ấy chưa từng thấy và nói: 'Con số đó sai'. Và anh ấy đúng." Với kinh nghiệm.Mặc dù nó bắt nguồn từ Robertson, nhưng khả năng nhận dạng mẫu nhanh chóng đã trở thành dấu ấn của toàn bộ tổ chức Tiger. Sự hiểu biết sâu sắc về các nguyên tắc cơ bản trong kinh doanh dường như đã góp phần tạo nên sự linh hoạt của Tiger với tư cách là một nhà đầu tư. Trong quá trình hoạt động hoành tráng của quỹ, Robertson đã đặt cược lớn vào cổ phiếu, hàng hóa và trao đổi tiền tệ. Anh thích nghi với môi trường thị trường và tìm ra những cách mới để giành chiến thắng.”

Julian kiếm tiền bằng nhiều cách khác nhau.

Với thuyết bất khả tri này, có thể ngạc nhiên rằng cái chết cuối cùng của hổ bắt nguồn từ sự ngoan cố. Năm 2000, Tiger đóng cửa.

tiêu đề cấp đầu tiên

vượt qua ngọn đuốc

Ba tháng sau khi bước vào thiên niên kỷ mới, Tiger đã đưa ra một lá thư thông báo đóng cửa. Mặc dù không có chữ ký, lời giải thích hoàn toàn là của Robertson:Như bạn đã nghe tôi nói nhiều lần, chìa khóa thành công của Tiger trong những năm qua là cam kết không ngừng mua những cổ phiếu tốt nhất và bán khống những cổ phiếu tồi tệ nhất. Trong một môi trường hợp lý, chiến lược này hoạt động tốt. Nhưng trong một thị trường phi lý trí, nơi mà những cân nhắc về lợi suất và giá cả bị lùi lại so với những cú nhấp chuột và động lượng, logic đó không quan trọng như chúng ta đã học.

Sự bùng nổ công nghệ, internet và viễn thông hiện nay, được thúc đẩy bởi mong muốn đạt được hiệu suất từ các nhà đầu tư, nhà quản lý quỹ và thậm chí cả người mua tài chính, đang vô tình tạo ra một kim tự tháp Ponzi sắp sụp đổ. Tuy nhiên, bi kịch là cách duy nhất để tạo ra hiệu suất ngắn hạn trong môi trường hiện tại là mua những cổ phiếu này. Điều này làm cho quá trình tự tồn tại cho đến khi kim tự tháp cuối cùng sụp đổ vì sự dư thừa của chính nó.

Hiệu suất của Tiger bị ảnh hưởng trong hai năm đầu tiên khi anh ấy từ chối điều chỉnh các định giá siêu thông thoáng trong lĩnh vực công nghệ. Cuối cùng, hóa ra Robertson đã đúng. Chỉ ba ngày sau lời từ biệt của Tiger, Microsoft bị kết tội có hành vi độc quyền, khiến giá cổ phiếu của hãng giảm 15% và thực sự báo trước sự khởi đầu của bong bóng dot-com. Trong vòng bảy tháng, Pets.com đã ngừng hoạt động và lĩnh vực công nghệ đã giảm 75%.

Đến lúc đó con hổ đã quá muộn, và ngay cả khi nó xảy ra sớm hơn một năm, điều đó có thể không thành vấn đề. Rất nhiều tiền đã chảy ra khỏi quỹ và Robertson, hiện 69 tuổi, đã già hơn rất nhiều. Đây là thời điểm thích hợp để một cái gì đó mới xuất hiện.

Trong khi Robertson đã giành được di sản của mình, thì có thể cho rằng di sản lâu dài nhất của anh ấy đến sau khi anh ấy ngừng quản lý Tigers. Khi nhóm của anh ấy không có việc làm hiệu quả, Robertson đã đảm bảo số tiền ban đầu cho những tài năng tốt nhất để thành lập quỹ của riêng mình.

Danh sách hạt giống hổ hiện là một phần quan trọng trong kiến thức về quỹ phòng hộ. Nhiều công ty có ảnh hưởng nhất trong 20 năm qua có thể bắt nguồn từ Tiger và Robertson. (Lưu ý rằng một số gọi các quỹ nhận tài trợ là "hạt giống hổ" để phân biệt chúng với các quỹ do cựu sinh viên của công ty điều hành, những người không nhận được tài trợ cố vấn.)

tiêu đề cấp đầu tiên

một con hổ mới

chữ

Có gì trong tên?

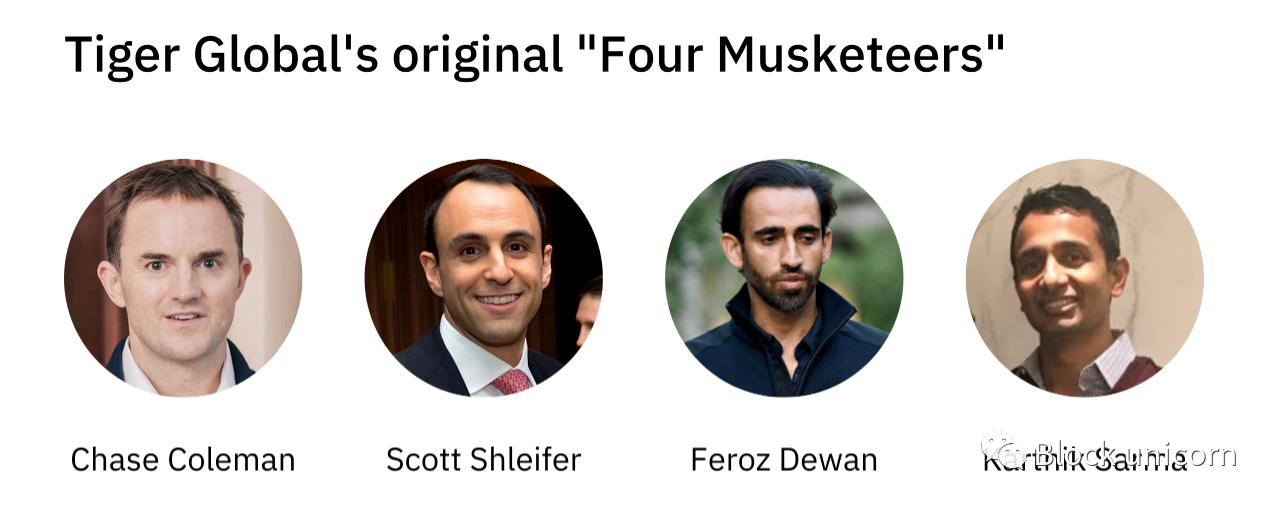

Nếu nước Mỹ có quý tộc, Chase Coleman III chắc chắn là một trong số họ. Coleman, hậu duệ của Tổng giám đốc New York Peter Stuyvesant, sinh ra đã giàu có trong thời kỳ ông còn là thuộc địa của Hà Lan. Tại Bờ Bắc của Long Island, Coleman kết bạn với Spencer Robertson, con trai của người quản lý Tigers nổi tiếng.

Sau khi làm đội trưởng đội lacrosse tại Williams College vào năm 1997, Coleman gia nhập công ty của Pat Robertson. Trong bốn năm tiếp theo -- Coleman quản lý vốn cá nhân của Robertson trong một năm sau khi Tiger Management đóng cửa -- sinh viên tốt nghiệp ngành kinh tế và người Tây Ban Nha đã gây ấn tượng với tư cách là một đối tác.

Khi đến lúc phải tiếp tục, Robertson đã cung cấp tiền. Coleman, với 25 triệu đô la dưới quyền quản lý, đã thành lập Tiger Tech. Lúc đó anh mới 25 tuổi.

Về mặt phong cách, Tiger Tech vừa là sự tiếp nối vừa là sự phủ nhận cách tiếp cận của Robertson. Công cụ mới gợi nhớ đến Tiger với tư cách là một quỹ phòng hộ ngắn hạn, tập trung vào các nguyên tắc cơ bản. Nhưng trong khi những người cố vấn của anh ấy được biết là từ chối cổ phiếu công nghệ, thì Coleman lại đón nhận chúng. Toàn bộ mục đích của quỹ là đầu tư vào các lĩnh vực mới nổi.Trong khi Coleman tìm kiếm lợi nhuận trong các lĩnh vực khác nhau, triết lý của anh ấy là Robertson điển hình. Theo Kalil, "Theo nhiều cách, Chase là người mang tiêu chuẩn thành công nhất của Julian."

Đứng đầu trong số những điểm tương đồng này là sự cảm nhận sâu sắc về tài năng.

Những nhà đầu tư đầu tiên mà Coleman thuê trong quỹ mới là Scott Shleifer, Feroz Dewan và Karthik Sarma. Cả ba đã tiếp tục có sự nghiệp rất thành công trong những năm kể từ đó. Shleifer lãnh đạo nhóm cổ phần tư nhân của Tiger, được cho là trị giá 5 tỷ USD. Dewan đã làm việc 15 năm tại Tiger, đảm nhận công việc quản lý hàng ngày trong một thời gian trước khi thành lập quỹ riêng của mình, Arena Holdings. Sarma rời đi sau 5 năm để bắt đầu SRS Investment Management; mới tuần trước, Financial Times đưa tin rằng quỹ này đã có khoản lãi chưa thực hiện lên tới 5 tỷ USD nhờ đặt cược đúng lúc vào Avis.

"Không có chuyện 'FK you, I'm Chase, I'm the one," Khalil chỉ ra. “Ông ấy đang báo hiệu cho những người này rằng, 'Nếu các bạn gắn bó với tôi, tất cả chúng ta sẽ trở thành tỷ phú.'"

Điều đó dường như đã được xác nhận, mặc dù nó sẽ đòi hỏi sự linh hoạt, điều này sẽ khiến Robertson tự hào. Quỹ của Coleman dường như đã trải qua ba lần thay đổi nhiệm vụ riêng biệt kể từ khi ra mắt.

tiêu đề cấp đầu tiên

Ca 1: Đi toàn cầu

Khi Tiger Tech được thành lập, nó chỉ giới hạn ở các công ty công nghệ niêm yết tại Hoa Kỳ. Điều đó không kéo dài lâu. Được giao nhiệm vụ tìm kiếm các cơ hội ngắn hạn trong ngành viễn thông, Dewan nhanh chóng xác định các cơ hội bên ngoài nước Mỹ. Đặc biệt, ông đã nhận ra tiềm năng của Orascom Telecom (nay là Global Telecom Holding).

Để phù hợp với các cổ phần, Tiger đã thay đổi cách tiếp cận của mình. Nó sẽ không giới hạn ở Hoa Kỳ, nhưng sẽ hoạt động trên toàn cầu. Cuối cùng, khi "Tiger Tech" trở thành "Tiger Global", tên của nó sẽ phản ánh tầm nhìn rộng lớn hơn này.

Dewan nói đúng. Theo Kalir, vụ cá cược của Orascom là một "trận đại thắng về nhà", với tỷ lệ hoàn trả khoảng 25 lần. Ngay từ khi thành lập, Tiger đã nhận ra tiềm năng của công nghệ trong việc tạo ra những người chiến thắng lớn trên toàn cầu và sẽ xây dựng danh tiếng vững chắc để hỗ trợ các công ty ở Trung Quốc, Ấn Độ, Mỹ Latinh và các nơi khác.

tiêu đề cấp đầu tiên

Ca 2: Tiềm năng của Khu vực Tư nhân

Giống như nghiên cứu của Dewan sẽ thay đổi chiến lược địa lý của Tiger, công việc của Shleifer mở ra một mặt trận khác.

Giống như quỹ của Robertson, Coleman là một chuyên gia so khớp các mẫu. Theo Kalir, Tiger Global có sở trường xác định các doanh nghiệp có một loạt các đặc điểm thuận lợi. Một khi họ đã làm điều đó, nắm bắt được hình dạng của các thực thể liên quan, họ tìm kiếm các công ty có cấu trúc tương tự ở các thị trường khác nhau.

Công việc của Dewan trong lĩnh vực viễn thông đã thông báo cho các công ty mà Tiger đang tìm kiếm trong không gian công nghệ. Nhưng khi Shleifer bắt đầu đào sâu vào không gian, anh nhận thấy rằng nhiều doanh nghiệp thú vị nhất vẫn chưa được tung ra thị trường đại chúng.

Tiger Global thực hiện điều chỉnh thứ hai. Coleman đã huy động một quỹ mới để theo đuổi thị trường tư nhân, với sự lãnh đạo của Shleifer.

Giống như Dewan, cựu sinh viên Wharton cũng bị thu hút bởi các doanh nghiệp bên ngoài Hoa Kỳ. Không chỉ định giá hợp lý hơn, mà sự cạnh tranh cũng ít hơn đáng kể. Những vụ cá cược ban đầu đó bao gồm Yandex.

Năm 2000, Shleifer dẫn đầu vòng Series A trị giá 5,3 triệu đô la cho công cụ tìm kiếm của Nga và thực hiện các đợt rót vốn bổ sung trong suốt thời gian tồn tại của công ty. Yandex ra mắt công chúng vào năm 2011 với mức định giá hơn 11 tỷ đô la; ngày nay, nó có vốn hóa thị trường là 30 tỷ đô la.

Yandex được theo sau bởi các thương vụ mua lại Mail.Ru (được mua lại), Maktoob (được mua lại), Dangdang (được định giá 1 tỷ USD khi IPO), eLong (hậu IPO sáp nhập với Tongcheng), Mercado Libre (được niêm yết, hiện được định giá 78 tỷ USD) và Despegar (IPO, hiện được định giá 850 triệu USD).

Đó là một hoạt động đáng kinh ngạc xứng đáng được so sánh với bất kỳ sự bùng nổ quỹ mạo hiểm nào. Trong thập kỷ tiếp theo, đến năm 2010, Tiger đã có thể chọn ra một loạt người chiến thắng khác, bao gồm Zynga (Dòng B), LinkedIn (thông qua Trung học), Flipkart (Dòng B), Facebook (thông qua Trung học) và Trendyol (thông qua Trung học). ).chuỗi B).

Hiệu suất của liên doanh này được tăng cường bởi các lựa chọn gọn gàng trên thị trường đại chúng. Shleifer được ghi nhận với khoản đầu tư của Tiger vào "Yahoo" của Trung Quốc - những công ty như NetEase và Sina đã thu được lợi nhuận lớn trong năm 2002-2003.

Nhìn nhận lại, Tiger đã đúng khi trả giá cao hơn giá thị trường. Tất nhiên, định giá của các công ty công nghệ chỉ có thể tăng lên.

Khalil nhớ lại một giai thoại cụ thể khi Tiger trả giá cao hơn Yahoo gấp 2-3 lần để đạt được thỏa thuận. Đối với nhiều người vào thời điểm đó, điều này có vẻ nực cười. Nhưng chỉ trong vài năm, Yahoo đã mua cổ phần của Tiger với giá cao gấp 20 lần. Shleifer và phần còn lại của nhóm thị trường tư nhân có thể đã đạt được những thương vụ trông có vẻ phong phú nhưng hóa ra lại rất khôn ngoan.

tiêu đề cấp đầu tiênCa 3: Top 10% được lập chỉ mục

Chúng ta đang trải qua ca làm nhiệm vụ thứ ba của Tiger.

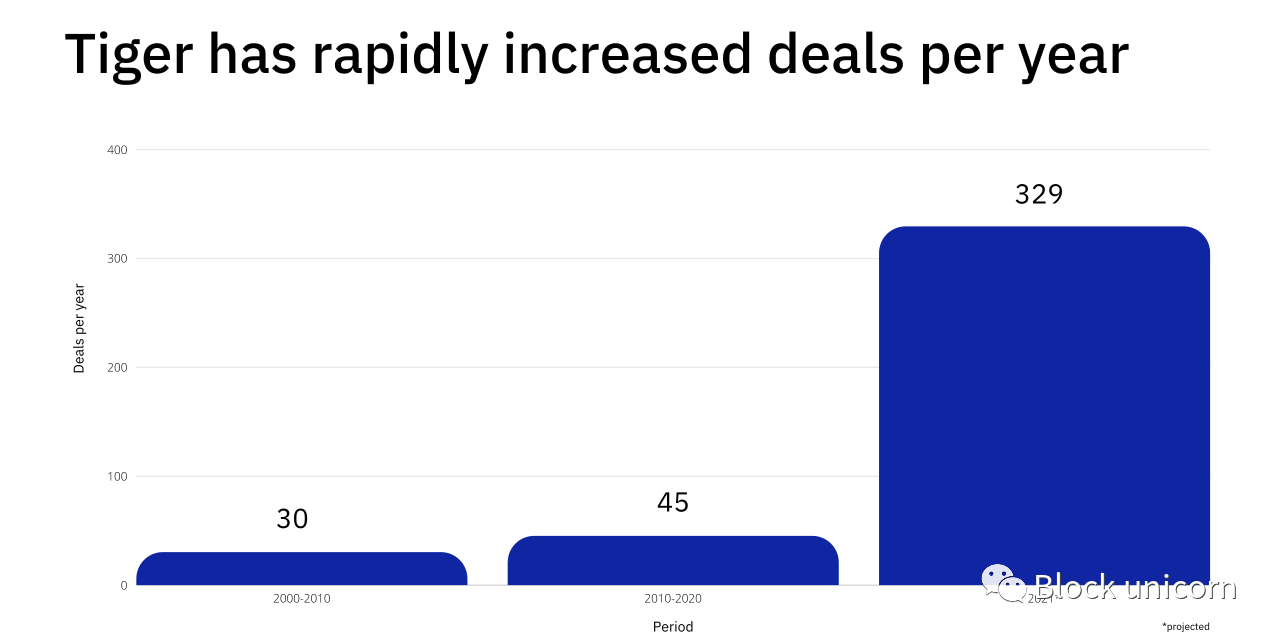

Trong phần lớn lịch sử của nó ở các thị trường tư nhân ban đầu, các hành động của Tiger tương đối thận trọng. Ví dụ, từ năm 2000 đến 2010, công ty chỉ tham gia vào 30 khoản đầu tư mạo hiểm, trung bình 3 khoản mỗi năm. Dữ liệu đến từ Crunchbase và bao gồm các giao dịch mua thứ cấp và nhiều khoản đầu tư vào cùng một thực thể.

Trong thập kỷ tiếp theo, Tiger đã tăng tốc triển khai: Số người tham gia vào các sự kiện tài trợ tăng vọt lên 449, tương đương khoảng 45 người mỗi năm.

Trong thập kỷ tiếp theo, Tiger đã tăng tốc triển khai: Số người tham gia vào các sự kiện tài trợ tăng vọt lên 449, tương đương khoảng 45 người mỗi năm.

Mặc dù điều đó thể hiện một tốc độ khá chậm, nhưng Tiger's 2021 khiến nó trông khá lờ đờ. Cho đến nay, công ty đã đầu tư vào 286 vòng. Với tốc độ hiện tại, công ty sẽ dễ dàng vượt qua con số 300 vào cuối năm nay.

dữ liệu cơ sở dữ liệu

Vì vậy, những gì đã thay đổi? Chúng ta giải thích thế nào về mức tăng trưởng gấp 100 lần của Tiger trong thập kỷ đầu tiên và mức tăng trưởng 6,6 lần trong thập kỷ tiếp theo?

Các điều chỉnh của quỹ dường như ít giai thoại hơn và có hệ thống hơn. Ở một mức độ nào đó, điều này cũng có thể liên quan đến thay đổi nhân sự.

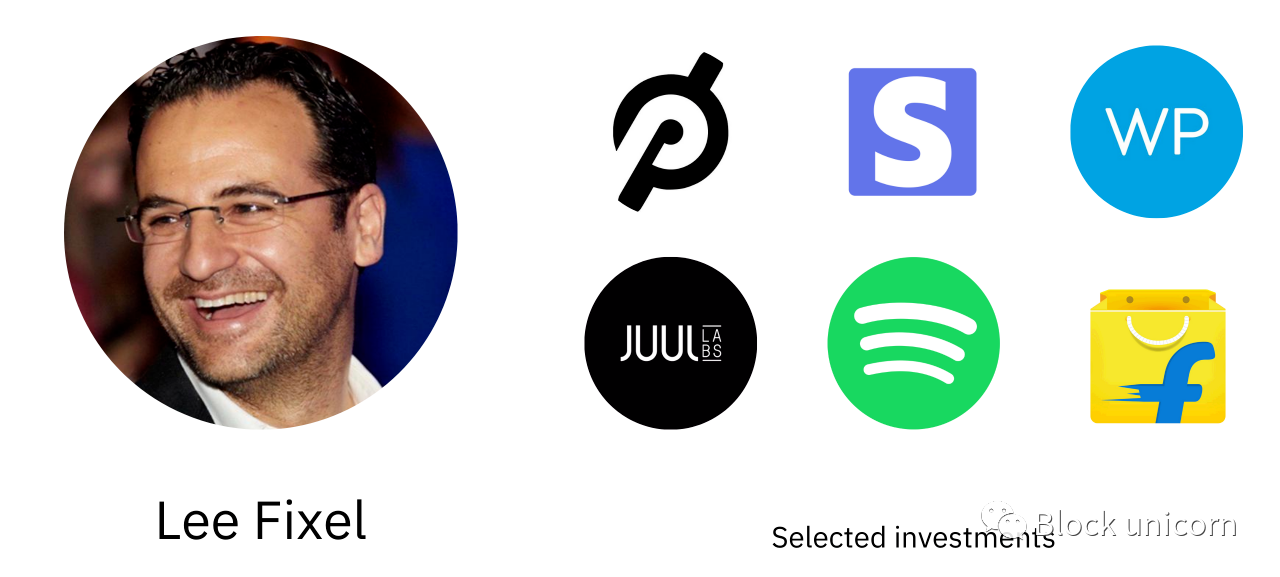

Lee Fixel gia nhập Tiger năm 2006 với tư cách là một sinh viên kinh tế trẻ tốt nghiệp Đại học Washington ở St. Louis. Trong mười ba năm, anh ấy đã đạt được vị thế nhà đầu tư mạo hiểm gần như huyền thoại, tám lần được đặt tên cho Midas Touch.

Là một phần của nhóm Shleifer, Fixel hỗ trợ Peloton, Stripe, Spotify, Warby Parker và Juul. Anh ấy cũng đã tạo dựng được danh tiếng đặc biệt xuất sắc tại thị trường Ấn Độ, ủng hộ Flipkart, Ola, Myntra, Quikr, v.v.

Giám đốc điều hành của Flipkart đã nói về tác động của Tiger Investor đối với hệ sinh thái, mô tả ông là "người tiên phong đã một tay đưa lĩnh vực khởi nghiệp Ấn Độ lên bản đồ toàn cầu".

Mặc dù Fixel đã hành động nhanh chóng, nhưng anh ấy dường như thích cách tiếp cận đầu tư bí mật, ít quan trọng hơn. Một nhà quản lý tại một quỹ đầu tư mạo hiểm hàng đầu đã mô tả cách tiếp cận của Fixel là "mờ ám và phẫu thuật"; bạn sẽ không nghe thấy động thái của anh ấy, chỉ thấy tên anh ấy trên bảng mũ.

Sự ra đi của Fixel vào năm 2019 dường như trùng hợp với sự thay đổi trong cách tiếp cận. Thay vì tấn công lén lút và có chọn lọc, Tiger đang bắt đầu tạo dựng một vị trí trên thị trường.

Người quản lý được đề cập ở trên nhớ lại rằng Tiger đã quan tâm đến một công ty phần mềm khi Fixel rời đi. Anh ấy đã rất ngạc nhiên; đó là một công việc kinh doanh vững chắc, nhưng không phải là một hiệu suất đột phá rõ ràng. Khi anh ấy hỏi một nhà đầu tư khác Tiger nghĩ gì về công ty, các đồng nghiệp của anh ấy trả lời rằng Tiger nói với họ rằng họ có một "luận điểm về phần mềm" và tin rằng "giá trị của loại tài sản phần mềm [đã] bị định giá sai."

Câu này rất tục tĩu, nhưng rất có tính hướng dẫn. Trong khi hệ sinh thái đầu tư mạo hiểm từ lâu đã nhìn thấy tiềm năng của phần mềm và giới thiệu tiềm năng của ngành cho các bên ngoài, Tiger đã nói một cách hiệu quả với những nhà đầu tư này: Ý tưởng của bạn vẫn còn quá nhỏ. Chúng tôi đến sớm hơn bạn nhận ra và người chiến thắng sẽ có những đơn đặt hàng có cường độ lớn hơn chúng tôi nghĩ hiện tại.

Đây dường như là lý do cơ bản nhất đằng sau bản cập nhật mới nhất của Tiger. Mặc dù lạc quan về lĩnh vực công nghệ, Coleman và Shleifer dường như đã điều chỉnh tăng theo dự báo của họ. Điều tự nhiên là, đặc biệt là với quy mô tài sản do Tiger quản lý (AUM), việc sửa đổi như vậy sẽ dẫn đến giá cao hơn và hoạt động lớn hơn.

Như chúng tôi đã đề cập trước đây, Tiger đã tăng từ 30 lên 300 giao dịch mỗi năm. Chắc chắn, khi quá trình chuyển đổi này xảy ra, các tiêu chuẩn chất lượng tương đối phải giảm xuống. Các nhà quản lý VC mà tôi đã nói chuyện nói rằng Tiger dường như đã chuyển từ đầu tư vào 2% công ty công nghệ hàng đầu sang 10%.

Trong khi điều này giải thích những gì Tiger đang làm, nó không cho chúng ta biết quỹ đang làm việc đó như thế nào. Ngay cả khi quản lý hàng chục tỷ đô la, làm sao một nhóm 200 người có thể đầu tư vào một công ty gần như mỗi ngày?

Đã đến lúc tìm hiểu về vở kịch của Tiger.

tiêu đề cấp đầu tiên

kịch bản

Khi được chia nhỏ thành các bộ phận cấu thành, đầu tư mạo hiểm là một trò chơi dễ dàng. Quỹ có bốn trách nhiệm chính:

1. Giao dịch mua hàng. Nếu bạn không thể thấy bất kỳ giao dịch nào, bạn không thể đầu tư. Để bắt đầu triển khai vốn hiệu quả, bạn cần tìm cách thu hút cơ hội. Đây có thể đến trực tiếp từ các doanh nhân hoặc các nhà đầu tư khác.

2. Đánh giá doanh nghiệp. Mọi nhà đầu tư - kể cả Tiger - đều nhìn thấy nhiều giao dịch hơn họ có thể đầu tư vào. Để đưa ra lựa chọn sáng suốt, bạn cần thực hiện thẩm định và đánh giá tiềm năng của doanh nghiệp mình.

3. Giành được thỏa thuận. Các công ty khởi nghiệp tốt nhất thường có thể chọn từ nhiều đối tác vốn. Nếu bạn muốn đầu tư, bạn cần chứng minh giá trị của mình và trả giá cao hơn hoặc trả giá cao hơn đối thủ cạnh tranh.

4. Hỗ trợ công ty. Khi bạn đã đầu tư xong, bạn có thể bắt đầu làm việc để hỗ trợ danh mục đầu tư của mình. Mục tiêu của bạn là cải thiện cơ hội thành công của công ty và tạo dựng danh tiếng vững chắc.

(Bạn có thể lập luận rằng có một phần năm - đầu tư thoát. Mặc dù một số VC có thể hoạt động trong lĩnh vực này, với tư cách là người mai mối hoặc SPAC, nhưng nhiều người thì không. Chủ đề này cũng rất phù hợp với khái niệm “chống lưng”.)

Sự khôn ngoan thông thường là để trở thành một nhà đầu tư mạo hiểm vĩ đại, bạn cần phải giỏi tất cả chúng, và giỏi một hoặc nhiều thứ.

Ví dụ: Điểm chuẩn đã nổi tiếng vì đã thực hiện tốt ở bước 2. Mặc dù chắc chắn họ rất xuất sắc trong từng nhiệm vụ, nhưng họ được biết đến như những người đánh giá siêu hạng, giỏi hơn bất kỳ ai khác trong việc xác định người chiến thắng.

So sánh nó với Andreessen Horowitz (A16z). Ngoài ra, mặc dù có tài năng trong nhóm này, nhưng sự trỗi dậy của a16z đến từ sự thống trị của công ty (trách nhiệm số 4 ở trên). Những người sáng lập quỹ Marc Andreessen và Ben Horowitz rất vui khi chấp nhận mức lương thấp hơn để xây dựng nhóm Dịch vụ danh mục đầu tư có thể giúp tiếp thị, sản phẩm, tài chính và mọi thứ khác mà Người sáng lập cung cấp hỗ trợ.

Tất nhiên, mọi nhiệm vụ đều gắn liền với những nhiệm vụ khác, nhưng nó giúp nổi bật ở một số điều được coi là đặc biệt.

Mặc dù các quỹ khác có thể là nguồn, người đánh giá hoặc người ủng hộ tốt hơn, nhưng không ai muốn làm việc chăm chỉ như Shleifer và đội của anh ấy khi đưa bóng qua vạch ném phạt.

Bộ kỹ năng độc đáo của Tiger ở đây không chỉ giúp bạn chạy nước rút tốt, mặc dù điều đó có thể hiệu quả. Đó là sản phẩm của các quỹ làm những việc khác nhau ở mỗi bước của quy trình VC. Khả năng giành chiến thắng bắt đầu với một nhiệm vụ rõ ràng.

tiêu đề cấp đầu tiên

Nhiệm vụ: hạ thanh

Mặc dù không phải là một phần trong bốn chức năng chính đã nêu, nhưng chúng ta nên bắt đầu với nhiệm vụ của Tiger. Chiến lược của quỹ hoạt động vì nó tìm kiếm một hồ sơ hoàn vốn khác về cơ bản so với các quỹ mạo hiểm truyền thống.

Như chúng tôi đã đề cập ở trên, cách làm hiện tại của Tiger là đầu tư vào 10 công ty khởi nghiệp công nghệ hàng đầu. Nếu lĩnh vực công nghệ tiếp tục phát triển và quỹ chọn hợp lý, lợi nhuận của Tiger sẽ cao -- nhưng nó không có khả năng thúc đẩy hiệu suất vượt trội mà các quỹ đầu tư mạo hiểm truyền thống tìm kiếm.

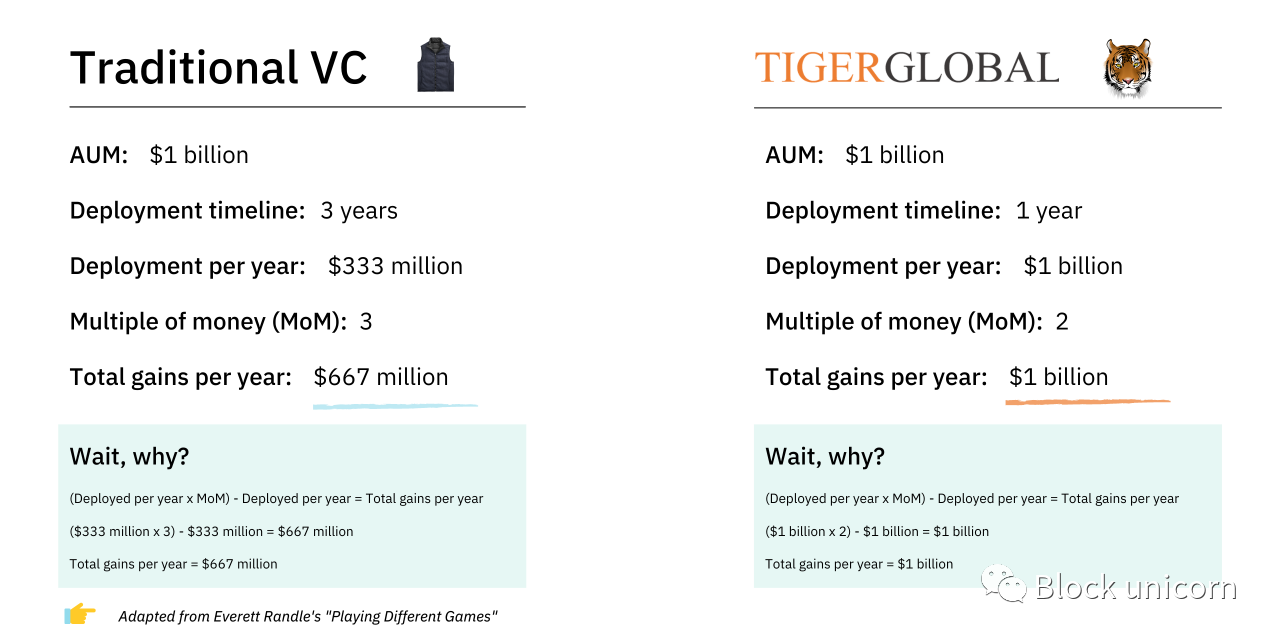

Các VC truyền thống thường tìm kiếm tỷ lệ hoàn vốn nội bộ (IRR) 30% cho khoản đầu tư của họ; Tiger có thể muốn gần hơn 20%. Bản cáo bạch của Tiger XV, sắp ra mắt một quỹ đầu tư tư nhân trị giá 10 tỷ USD, cho thấy quỹ này đã hoạt động trên ngưỡng đó. Tỷ lệ hoàn vốn nội bộ của 14 tổ chức tư nhân là 34%, tương đương 27% sau khi trừ phí.

Trong cuốn sách "Chơi các trò chơi khác nhau", Everett Randall chỉ rõ sự khác biệt trong cách tiếp cận:

Quỹ chung: Tôi sẽ triển khai quỹ này mà tôi đã huy động được trong vòng 3 năm tới hoặc lâu hơn vì đó là điều mà một quỹ phải làm và đó là điều tôi nói với các LP của mình rằng chúng ta sẽ làm. Trong 3 năm này, tôi sẽ cố gắng thực hiện giao dịch tốt nhất có thể và tối đa hóa MoM (bội số tiền) / IRR.

Tiger: Tôi sẽ triển khai càng nhiều vốn càng tốt với tỷ lệ ngưỡng IRR 18%.

Về cơ bản, các nhà đầu tư mạo hiểm truyền thống muốn thu được lợi nhuận cao nhất trong một khung thời gian nhất định. Trong khi đó, Tiger đang muốn đầu tư càng nhiều tiền càng tốt với IRR hợp lý.

Tại sao bất kỳ đối tác hữu hạn (LP) nào cũng muốn đầu tư vào Tiger nếu các công ty VC khác mang đến cơ hội kiếm được IRR cao hơn?

Một lần nữa, công việc của Randall ở đây rất xuất sắc. Ông vạch ra một kịch bản trong đó các VC truyền thống và Tiger, mỗi bên nhận được 1 tỷ đô la tài trợ. Triển khai VC truyền thống trong hơn ba năm và tạo ra lợi tức gấp 3 lần hoặc gấp nhiều lần số tiền (MoM). Tiger đã triển khai hơn một năm và tạo ra gấp đôi MoM.

The Valley of Dunning-Kreuger

Đây là ý nghĩa của nó về lợi ích ròng, phỏng theo Randle:

Mô tả hình ảnh

Trong khi các VC truyền thống có thể kiếm được nhiều tiền hơn qua từng tháng, thì Tiger lại phun ra nhiều tiền hơn mỗi năm. Điều này đặc biệt có lợi cho các LP lớn - hãy nghĩ đến các khoản hiến tặng lớn và sự giàu có có chủ quyền, vì họ có thể tiếp tục tái đầu tư, đưa ngày càng nhiều vốn của họ vào hoạt động.

Ví dụ: giả sử bạn là người đứng đầu Quỹ Duke. Để có lợi nhuận cao hơn, bạn cần đầu tư 1 tỷ đô la vào quỹ đầu tư mạo hiểm truyền thống. Vì nó đã được triển khai trong hơn ba năm, nên bạn đang đầu tư mạo hiểm 333 triệu đô la một năm một cách hiệu quả.

Bây giờ, nếu bạn đầu tư 1 tỷ đô la vào Tiger, nó sẽ được triển khai sau 12 tháng. Vì Tiger muốn tiếp tục đầu tư, điều đó có nghĩa là bạn có cơ hội triển khai thêm 1 tỷ đô la vào năm tới và năm sau nữa, v.v.

Mười năm nữa, bạn chỉ có thể phân bổ 3,3 tỷ đô la cho loại tài sản rủi ro bằng các quỹ truyền thống, so với 10 tỷ đô la với Tiger.

Những con số thực còn điên rồ hơn thế. Bản cáo bạch nói trên nói rằng Tiger có kế hoạch triển khai toàn bộ 10 tỷ đô la của Quỹ XV trong vòng 12-18 tháng.

Bây giờ, một cách hợp lý, bạn có thể nói, tại sao không bỏ thêm tiền vào các quỹ đầu tư mạo hiểm truyền thống?

Thông thường, câu trả lời là không thể làm như vậy. Trong khi các quỹ đầu tư mạo hiểm đã phát triển, cách họ xử lý việc thu mua, thẩm định và hỗ trợ (sẽ thảo luận sau) có nghĩa là có giới hạn về số tiền họ có thể đưa vào hoạt động.

Trong khi các nhà quản lý mới nổi có thể gặp khó khăn trong việc xây dựng cơ sở đối tác hạn chế, các công ty lâu đời đã phải từ chối nhiều tổ chức hoặc giảm đáng kể số vốn mà họ có thể nhận.

Trong một cuộc thảo luận về Tiger, một nhà đầu tư đã mô tả công ty của anh ấy thường được các LP tiềm năng tiếp cận như thế nào, đặc biệt là các quỹ đầu tư quốc gia. Do quy mô của họ, các đảng này hy vọng sẽ đưa hàng trăm triệu người vào làm việc. Trong khi hấp dẫn một cách trừu tượng, người quản lý đã chỉ ra rằng điều này là không thể - quỹ không thể cam kết thêm nhiều vốn như vậy để hoạt động một cách hiệu quả và làm như vậy sẽ làm sai lệch thành phần của cơ sở LP.

Đây chính xác là những loại khách hàng mà Tiger có thể phục vụ. Bạn muốn bỏ 200 triệu đô la vào các công việc công nghệ? Không vấn đề.

Tiger có tổng cộng 83 tỷ đô la trong AUM, chưa bao gồm 10 tỷ đô la huy động được cho đến tháng 8 năm 2021. Nó có khả năng đạt gần 100 tỷ đô la. Bạn có thể không nhận được tiền lãi ở mức Sequoia, nhưng có những lợi ích lớn hơn so với việc đưa tiền mặt của bạn vào trái phiếu hoặc Kho bạc.

Mặc dù hầu như không thể tìm thấy danh sách đầy đủ các đối tác hạn chế của quỹ, nhưng chúng tôi hiểu được những điều cơ bản của Tiger. Đó chính xác là loại danh sách mà bạn mong đợi, với các tổ chức từ thiện, tài trợ của trường đại học và quỹ hưu trí.

Cơ sở LP này rất ổn định. Theo bản cáo bạch, 85% nguồn tài trợ bên ngoài đến từ các nhà đầu tư đã làm việc với Tiger trong hơn 5 năm. Trong quỹ cuối cùng của Tiger, 89% đến từ các đối tác hữu hạn hiện có.

Sự vững chắc này càng được củng cố bởi thực tế là LP lớn nhất của Tiger là nhân viên của chính họ. Điều này không chỉ có nghĩa là Tiger có làn da thực sự trong trò chơi, mà một phần đáng kể số tiền của nó đến từ những người đã mua chiến lược của quỹ từ trước.

tiêu đề cấp đầu tiên

Tìm nguồn cung ứng: Đầu mối mua hàng

Giống như các quỹ cao cấp khác, Tiger đã được hưởng lợi từ nhu cầu khổng lồ. Một nhà sáng lập mà tôi đã phỏng vấn đã phác thảo cách anh ấy nhắm mục tiêu vào những con hổ trong vòng hạt giống, tìm hiểu về túi tiền rủng rỉnh của họ và cách tiếp cận dễ dàng — một sự kết hợp hấp dẫn đối với những nhà sáng lập dày dạn kinh nghiệm.

Ngoài việc hướng đến danh tiếng, Tiger đã thực hiện hai bước cụ thể để tăng cường nguồn cung ứng của mình:

Hạt giống các quỹ khác.

Thuê một nhà tư vấn.

Để đảm bảo nhiều giao dịch hơn, Tiger đã khai thác nguồn tài trợ hạt giống của mình. Nhóm của Shleifer thường tìm cách đầu tư khoảng 25 triệu đô la vào các quỹ mới nổi ở giai đoạn đầu, một nhà đầu tư quen thuộc với thực tế giải thích. Mục tiêu ở đây là trở thành LP lớn nhất với người quản lý mới và giúp Tiger có khả năng hiển thị trong các vòng cấp vốn trong tương lai cho các công ty trong danh mục đầu tư.

Các nguồn mà tôi đã nói chuyện lưu ý rằng Tiger về cơ bản đang hỏi những người quản lý này, "Làm thế nào chúng tôi có thể trở thành đối tác duy nhất của bạn trong việc mang lại loạt bài As?"

Bên cạnh tiền bạc, Tiger còn có rất nhiều đặc quyền để thu hút các nhà quản lý, cung cấp dịch vụ du lịch bằng máy bay riêng và vé xa hoa cho các sự kiện thể thao hấp dẫn nhất.

Không rõ chiến lược này đã được thực hiện bao nhiêu lần, nhưng với quy mô của Tiger, quỹ chắc chắn có tiềm lực và tiền bạc để triển khai chiến lược ở quy mô hợp lý.

Sự thân thiện của Tiger kéo dài đến các quỹ Series A. Một nhà đầu tư theo dõi giai đoạn đó nói rằng trong khi Tiger không đưa ra đề xuất đầu tư, một đối tác bày tỏ hy vọng sẽ thúc đẩy toàn bộ danh mục đầu tư của họ trong các vòng tiếp theo.

Như bạn có thể mong đợi, Tiger dường như ít quan tâm đến việc vun đắp mối quan hệ với các đồng nghiệp đang trong giai đoạn phát triển của mình. Rốt cuộc, đây là những đối thủ đang tìm cách tối đa hóa phân phối trong các vòng nóng. Một người quản lý tại một quỹ nổi tiếng đã nói về John Curtius, một trong những cấp dưới nổi tiếng nhất của Shriver, "John đã không nỗ lực xây dựng mối quan hệ với tôi ... Không ai ở Tiger."

Ngoài tài trợ hạt giống, Tiger xác định các cơ hội thông qua nghiên cứu và tiếp cận cộng đồng. Trong khi các quỹ khác thực hiện việc này trong nội bộ, dựa vào các nhà phân tích và đồng nghiệp, Tiger lại có một cách tiếp cận khác.

Như chúng ta sẽ thảo luận sau, phần lớn mô hình Tiger dựa vào công việc của các chuyên gia tư vấn. Tiger là khách hàng lớn nhất của Bain, mặc dù quỹ này cũng dựa vào công việc của Ernst & Young và có thể là của những người khác.

Nhiệm vụ của các cửa hàng tư vấn này là nghiên cứu thị trường cụ thể và tìm kiếm triển vọng. Lịch sử về khả năng khớp mẫu xuất sắc của Tiger đóng một vai trò quan trọng ở đây—một khi nhóm của Shleifer đã phát triển niềm tin vào một lĩnh vực và cách tiếp cận, họ sẽ đầu tư vào nhiều người chơi trên khắp các khu vực địa lý.

Ví dụ, nhìn vào các vụ cá cược của Tiger, rõ ràng giao hàng tạp hóa là một trong những ưu tiên. Quỹ hỗ trợ các doanh nghiệp trên toàn hệ thống, bao gồm Getir, Jokr, Nuro, Favo, Grofers, Wolt và Telio.

Một lĩnh vực quan tâm rõ ràng khác là "dân chủ hóa đầu tư" vào cổ phiếu và tiền điện tử truyền thống. Tiger's đã đầu tư vào Groww, FTX, Public, CoinSwitch, Coinbase, Falcon X và Robinhood.

Thật dễ dàng để lấy các chủ đề khác từ danh mục đầu tư - ngân hàng doanh nghiệp kỹ thuật số, công nghệ nhà hàng và hoạt động SMB đều nổi bật. Nếu những lĩnh vực trọng tâm này nghe có vẻ hơi nhạt nhẽo và chung chung, thì đó chính là vấn đề. Trong khi các công ty như Union Square Ventures (USV) luôn tỉ mỉ trong việc xác định và thực hiện một luận điểm chi tiết đã được cân nhắc kỹ lưỡng, Tiger rất vui khi nói rằng "công nghệ = tốt" và làm việc với nó. Thực tế là nó hoạt động chứng minh sự hiểu biết của Tiger về môi trường vĩ mô và có lẽ gợi ý rằng trong những thời điểm như thế này, việc chấp nhận rủi ro có thể được thực hiện một cách đơn giản.

tiêu đề cấp đầu tiên

Đánh giá: Sự siêng năng của "đám mây"

Việc sử dụng các chuyên gia tư vấn của Tiger được đặt lên hàng đầu khi đánh giá các công ty. Hãy xem xét ngắn gọn cách tiếp cận của Tiger:

Nó đặt cược vào công nghệ tư nhân như một loại tài sản.

Nó sẽ triển khai tới 10 tỷ đô la mỗi năm vào thị trường này.

Nó sẽ tham gia vào bất kỳ giai đoạn nào, từ hạt giống đến trước khi IPO (và hơn thế nữa).

Làm thế nào để các quỹ khác làm điều này? Trong một ngành rất phức tạp và thay đổi nhanh chóng, làm thế nào để bạn đánh giá một cách thực tế các công ty trên hàng chục khu vực địa lý phức tạp và luôn thay đổi?

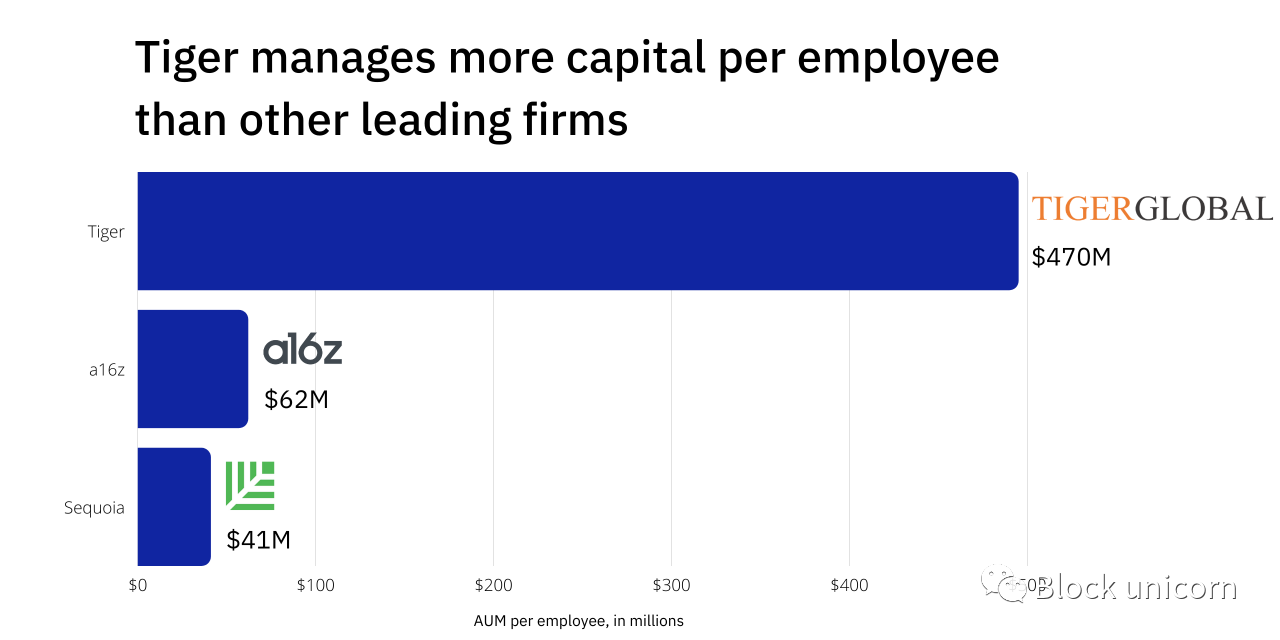

Làm thế nào để bạn nhân viên chiến lược này? Bạn cần bao nhiêu người để điều hành nó? Nếu chỉ nhìn vào số lượng Hổ, bạn sẽ cho rằng câu trả lời là khoảng 200 người. LinkedIn cho chúng tôi biết rằng quỹ có 188 người và quản lý hiệu quả 93 tỷ USD. Điều này tương đương với gần 500 triệu đô la tài sản trên mỗi nhân viên. Không có quỹ đầu tư mạo hiểm hàng đầu nào khác có thể đạt được hiệu quả này:

Mô tả hình ảnh

Dữ liệu LinkedIn, tin nhắn gây quỹ

Như một nhà đầu tư đã mô tả, "[Tiger] là mô hình kinh doanh có đòn bẩy cao nhất từ trước đến nay." Vậy bí mật là gì? Có phải mọi nhà đầu tư Tiger đều kỳ diệu hơn và nhanh hơn so với các đối tác của họ tại Sequoia hoặc A16z? Tất nhiên là không rồi.

Sự khác biệt là các quỹ truyền thống tiến hành thẩm định nội bộ của họ, trong khi Tiger thuê ngoài. Theo báo cáo, quỹ này chi hàng trăm triệu đô la mỗi năm cho các dịch vụ của Bain, phần lớn là để định giá công ty. Với thu nhập phí quản lý hàng năm của Tiger từ 1,5 tỷ đến 2 tỷ USD, quỹ này chắc chắn có thể chi trả được.

Có những lợi ích khác cho phương pháp này. Cụ thể, Tiger có thể bổ sung phạm vi phủ sóng mới khi cần, không giống như các công ty khởi nghiệp tạo ra các máy chủ mới thông qua AWS. Giả sử Shleifer đột nhiên quyết định muốn tài trợ cho một công ty khởi nghiệp trong thị trường giao đồ ăn ở Pakistan. Anh ấy không cần thành lập một văn phòng chuyên dụng tại địa phương hay thuê một chuyên gia trong ngành—anh ấy có thể gọi cho ai đó ở Bain. Với các văn phòng trên khắp thế giới và tài năng đa dạng, công ty tư vấn có thể tuyển nhân viên qua đêm.Điều tương tự cũng xảy ra đối với các giao dịch tích cực. Nếu Tiger đang tìm kiếm một ngân hàng thương mại khởi nghiệp ở Ai Cập, nó sẽ không cần phải đưa các nhà đầu tư qua các cuộc điều tra nghiêm ngặt và các kênh ngược; nó có thể để Bain làm điều đó hàng chục lần và báo cáo kết quả.

Tiger biến chi phí cố định (lương nhân viên) thành chi phí biến đổi (tư vấn khi cần thiết) một cách hiệu quả.

Các nhà đầu tư mạo hiểm đã nhìn thấy cách tiếp cận này trong thực tế. Một nhà quản lý nhớ lại cách một nhà đầu tư Tiger xuất hiện trước một công ty danh mục đầu tư với hàng trăm trang yêu cầu của khách hàng dường như được tạo ra bởi một công ty tư vấn. Thật ngạc nhiên, Tiger đã trả tiền cho tất cả nghiên cứu này trước khi công ty huy động được tiền. Cách tiếp cận ưu tiên này là một phần khiến Tiger trở thành cỗ máy chiến thắng trong lĩnh vực đầu tư mạo hiểm.

tiêu đề cấp đầu tiên

Chiến thắng: Hành động nhanh hơn, trả nhiều tiền hơn

Khu vực thiên tài của Tiger là khoảng cách giữa việc phát hiện ra cơ hội và đồng ý với một bảng điều khoản. Đây là một quỹ phát triển dựa trên sự cạnh tranh và sẽ làm bất cứ điều gì cần thiết để giành chiến thắng.

Đòn bẩy chính mà Shleifer kéo là giá cả. Tiger sẵn sàng trả nhiều tiền hơn bất kỳ ai để đạt được thỏa thuận.

Có nhiều? Nó phụ thuộc vào người bạn hỏi. Một số nguồn tin của tôi ước tính phí bảo hiểm của Tiger vào khoảng 25-50%, trong khi những người khác nói rằng quỹ sẵn sàng trả cho các đối thủ cạnh tranh gấp nhiều lần.

Một nhà đầu tư đã mô tả một tình huống trong đó Tiger tiếp cận một số quỹ Cấp 1 khác cho một công ty đưa ra mức định giá cao hơn 25% so với giá chào bán. Khi Giám đốc điều hành của công ty nói rằng họ phải suy nghĩ về điều đó, Tiger đã phản đối và hỏi chi phí để hoàn tất quy trình là bao nhiêu. Khi CEO nói thêm 100 triệu USD, Tiger đồng ý ngay lập tức. Thỏa thuận là của họ.

Một nguồn đã tóm tắt phương pháp định giá của Tiger, "Thành thật mà nói, trong nhiều trường hợp, tôi nghĩ [họ trả] những gì họ cần để thực hiện công việc."

Điều này có nghĩa là Tiger đã trả quá cao cho giao dịch của mình? Có thể, mặc dù điều này cũng có thể thực hiện được, nhưng các nhà đầu tư mạo hiểm chỉ đơn giản là định giá thấp các công ty công nghệ tư nhân trong vài thập kỷ qua. Trong cả hai trường hợp, điều đó có thể không thành vấn đề; hồ sơ lợi nhuận chênh lệch của Tiger có nghĩa là nó có đủ khả năng chi trả cho những người chiến thắng.

Liên quan, các doanh nhân biết rằng Tiger sẽ tiếp tục triển khai nhiều người hơn cho công ty của họ theo thời gian. Một doanh nhân lưu ý rằng việc xin thêm tiền từ quỹ gần như là một "trách nhiệm". Anh ta bị bán để làm việc với họ một phần vì anh ta thấy Tiger gắn bó với công việc kinh doanh hết vòng này đến vòng khác, thường là trong những hoàn cảnh khó khăn. "Tôi đã xem [ed] sự nhất quán khi họ tham gia, hết vòng này đến vòng khác, lúc thăng trầm," anh nói.

Con hổ có những mũi tên khác trong ống tên bên ngoài cái túi sâu. Có thể cho rằng lợi ích lớn nhất là sự sẵn sàng đưa ra quyết định trong khoảng thời gian mà hầu hết các công ty lên lịch cho một cuộc gọi giới thiệu. Các doanh nhân mà tôi đã nói chuyện giải thích rằng quy trình của Tiger kết thúc trong vài ngày, trong khi các VC khác mất hàng tuần để đưa ra quyết định.

Một người sáng lập sau đó đã nhận được tài trợ từ Tiger đã nhận xét về tốc độ này, nói rằng khi bạn bắt đầu quy trình với quỹ, bạn biết rằng đó chỉ là vấn đề vài ngày và bạn sẽ nhận được quyết định dứt khoát . "Đó là một niềm vui chết tiệt," ông nói thêm.

Đó là một ơn trời cho các doanh nhân tập trung vào việc phát triển nhanh chóng. Thay vì dành hàng tháng để gây quỹ, họ có thể chỉ cần hợp tác với Tiger và rút ngắn quy trình, cho phép họ quay lại xây dựng doanh nghiệp.

Một lần nữa, Tiger chỉ có thể làm điều này vì mô hình của nó. Nó có thể thực hiện các khoản đầu tư thường xuyên hơn với ngưỡng lợi nhuận thấp hơn và thường là đối tượng của các cuộc điều tra thuê ngoài trước khi quá trình chính thức bắt đầu. Doanh nhân này cho biết trong cuộc gọi đầu tiên với đội ngũ của Tiger, họ "rất rõ ràng về những gì họ muốn."

Đôi khi, tốc độ đó có thể là một ảo ảnh. Mặc dù Tiger thường sẵn lòng chuyển tiền cho các séc nhỏ trong vòng vài ngày, nhưng các khoản đầu tư lớn hơn có thể mất nhiều thời gian hơn. Tiger giải quyết vấn đề này bằng cách cam kết thực hiện các giao dịch nhanh chóng và sau đó đầu tư dựa trên nỗ lực hơn nữa. Các nghiên cứu về độ trễ này thường được thực hiện bởi EY. Trong ít nhất một lần, Tiger được cho là đã rút lui khỏi thỏa thuận sau một cam kết bằng lời nói.

Shleifer cần phải cẩn thận ở đây; không có gì làm tổn hại danh tiếng của VC bằng việc phá vỡ một thỏa thuận. Vũ khí chiến thắng cuối cùng của con hổ là vũ khí văn hóa: sự hiếu chiến. Do nguồn gốc của nó, Tiger giống như một quỹ phòng hộ hơn là một công ty đầu tư mạo hiểm -- đó là nơi kỳ vọng và đánh giá cao sự hối hả, tính linh hoạt về số lượng và sự cạnh tranh khốc liệt.

Trong khi vẫn hiếu chiến, đầu tư mạo hiểm có nghi thức của một trận đấu quyền anh của một quý ông; thế giới của các quỹ phòng hộ là một cuộc ẩu đả trần trụi.

Đối với một số người sáng lập, đặc tính này rất hấp dẫn. Với cường độ điều hành một công ty khởi nghiệp, nhiều doanh nhân dường như thấy sự tàn nhẫn của Tiger tương tự. Các nhà đầu tư mạo hiểm thường đến làm việc lúc 10 giờ sáng để uống cà phê vài lần trước khi đi chơi vào đầu giờ chiều, và hổ được coi là nơi đòi hỏi sự bền bỉ và sức chịu đựng. Điều này được thúc đẩy bởi các nhóm sẵn sàng trả giá bất cứ điều gì cần thiết để hoàn thành một thỏa thuận hoặc nhảy vào chuyến bay để xoay chuyển sự nghiệp thất bại.

Một phần lý do khiến Những chú hổ chiến thắng là họ sẵn sàng đi xa hơn.

Hỗ trợ: theo mạng

Trong thập kỷ qua, thị trường vốn mạo hiểm đã phản ứng với trò chơi của a16z, được xác định bằng cam kết hỗ trợ danh mục đầu tư.

Để bắt kịp, các quỹ khác đã mở rộng đội ngũ và các dịch vụ mà họ cung cấp. Ý tưởng ở đây là bằng cách trở thành công ty "thân thiện với người sáng lập", "thực hành" và "giá trị gia tăng" nhất, họ sẽ có thể giành được các giao dịch cạnh tranh nhất.

Thực tế là những cụm từ này hoàn toàn yêu cầu trích dẫn minh họa cho sự hoài nghi mà hầu hết các tuyên bố này khơi dậy. Mặc dù một số VC có thể thay đổi quỹ đạo của công ty một cách có ý nghĩa thông qua sự tham gia của họ, nhưng nhiều VC không cung cấp gì khác ngoài Rolodex và cuộc gọi điện thoại vô nghĩa không thường xuyên. Do nhận thức về hứa hẹn quá mức và thực hiện quá mức, nhiều doanh nhân hoài nghi về những lời hứa này.

Tiger đã tận dụng chủ nghĩa tư tưởng này, xoay theo hướng ngược lại. Thay vì cố gắng chứng minh sự chân thành của mình với tư cách là một SuperNiceCapitalistHelper, nó lại quảng cáo một cách rõ ràng về sự thiếu tương tác. Đối tác của Tiger Woods cũng không muốn trở thành số đầu tiên trong số quay số nhanh của bạn hoặc người mà bạn chuyển đến trong chuyến đi chơi kéo dài hai ngày của đội bạn. Họ không muốn ở trong hội đồng quản trị của bạn, mặc dù đôi khi họ làm. Chúng là tiền - tiền thông minh, vâng, nhưng dù sao cũng là tiền.

Cách tiếp cận này có thể có tác động tiêu cực đến một công ty nếu không được thực hiện đúng cách. Một nhà đầu tư phục vụ trong hội đồng quản trị của Tiger Partners lưu ý rằng trong cuộc họp, nhà đầu tư "không thực sự chú ý. Tôi không biết tại sao anh ta lại ở đó ... anh ta chỉ nhìn vào điện thoại của mình và làm lung tung."

Mặc dù loại hành vi này có thể gây phản cảm đối với những người sáng lập, nhưng sự thiếu gắn kết này có thể hấp dẫn nếu được quản lý một cách thận trọng. Một nhà sáng lập dày dạn giải thích về sức hấp dẫn không phô trương của Tiger, "Tôi biết mình cần làm gì và tôi không cần người trông trẻ."

Bây giờ, điều đó không có nghĩa là Tiger không tạo ra bất kỳ giá trị nào sau khi đầu tư, chỉ là, một lần nữa, nó phụ thuộc vào sự hỗ trợ của người khác. Đặc quyền đến dưới dạng điểm chi tiêu và quyền truy cập vào các mạng ưu tú.

Khi bạn trở thành một phần của danh mục đầu tư Tiger, bạn sẽ nhận được các dịch vụ tư vấn miễn phí của Bain. Một người sáng lập gọi đùa chúng là “phiếu giảm giá hổ” và bạn có thể tùy ý sử dụng chúng.

Một người khác nhấn mạnh nó có giá trị như thế nào đối với anh ấy, đặc biệt là khi đưa ra các quyết định quan trọng, chẳng hạn như chọn thị trường tiếp theo của công ty. "Đó là một quyết định trị giá 10 triệu đô la... việc bạn có quyền truy cập vào tài nguyên này [Bain]... thật điên rồ."

Mặc dù ít được thảo luận hơn, công ty tuyển dụng ưu tú Heidrick & Struggles cũng có một thỏa thuận tương tự. Khi đến lúc tìm kiếm giám đốc điều hành tiếp theo của họ, các công ty danh mục đầu tư có tùy chọn tìm kiếm các công ty miễn phí.

Phần thưởng cuối cùng là mạng của Tiger. Trong khi hầu hết các quỹ được thành lập cung cấp quyền truy cập đáng kể, Tiger rất khác với hầu hết các công ty đầu tư mạo hiểm. Cụ thể, nhóm của Shleifer có thể kết nối các doanh nhân với các nhà đầu tư trên thị trường đại chúng, những người có chuyên môn sâu trong các ngành liên quan.

Điều này có thể rất có giá trị. Một nhà sáng lập mà tôi đã nói chuyện lưu ý rằng anh ấy đã học được rất nhiều điều từ việc nói chuyện với các nhà quản lý quỹ phòng hộ, những người đã nghiên cứu về ngành của anh ấy. Anh ấy không chỉ hiểu rõ hơn về thị trường của mình mà còn hiểu rõ hơn về những gì các nhà đầu tư giai đoạn cuối có thể đang tìm kiếm:

Được bao quanh bởi các nhà đầu tư rất hiểu biết về tài chính...bạn có thể hiểu rõ cách thị trường đại chúng nhìn nhận công ty của bạn.

Tôi không thể nói đủ cao về những người này. Tôi muốn làm việc với các nhà đầu tư quỹ phòng hộ trong thời gian còn lại trong ngày...bạn sẽ trở nên sắc sảo hơn.

Những con hổ không ngại làm những điều khác biệt. Trong mọi chức năng cốt lõi của đầu tư mạo hiểm, quỹ đưa ra những lựa chọn khác thường, tất cả đều nhằm cải thiện khả năng chiến thắng.

tiêu đề cấp đầu tiên

di chuyển và truy cập di chuyển

Một trong những phần thú vị nhất trong chiến lược của Tiger là các quỹ đầu tư mạo hiểm truyền thống rất khó bắt chước. Tiger hy sinh độ chính xác một cách hiệu quả bằng cách tăng tốc độ trò chơi. Nó chấp nhận tỷ lệ lỗi cao hơn để triển khai nhiều tiền hơn nhanh hơn.

Sao chép Tiger phá vỡ các quỹ đầu tư mạo hiểm truyền thống. Nếu họ chọn hành động nhanh hơn, họ sẽ tăng tỷ lệ lỗi; nếu họ cố gắng trả giá cao hơn đối thủ cạnh tranh, họ sẽ giảm lợi nhuận. Tiger nhằm mục đích hấp thụ những ảnh hưởng này - nhiệm vụ quy định cách tiếp cận này và kích thước của AUM làm cho nó trở nên khả thi. Nhưng các quỹ đầu tư mạo hiểm truyền thống có một hồ sơ rủi ro và lợi nhuận khác nhau, được cân bằng tốt, chưa kể đến một nền văn hóa có xu hướng khó sử dụng.

Tuy nhiên, các đối thủ cạnh tranh tốt luôn có thể tìm cách áp dụng các chiến lược mới. Tiger không phải là trò chơi kết thúc cho thị trường đầu tư mạo hiểm, mặc dù nó giống như một kết luận hợp lý cho chiến lược chớp nhoáng.

Những người khác lập luận rằng Tiger đã gây ra sự chia rẽ trong thị trường vốn mạo hiểm giữa những người bảo thủ lâu đời và những người nổi dậy nhanh nhạy. Trong bài báo của mình, Randall gợi ý rằng chúng ta đang hướng tới một thế giới nơi "các nhà bán lẻ cao cấp" như Sequoia và Benchmark cạnh tranh với "các nhà cung cấp chi phí thấp" như Tiger.

Một nhà đầu tư mạo hiểm kỳ cựu mà tôi đã nói chuyện cũng đưa ra suy luận tương tự, lập luận rằng một số nhà sáng lập thích các công ty truyền thống, thực hành, trong khi những người khác bị thu hút bởi đặc tính vui vẻ và thoải mái của Tiger:

Cuối cùng, nếu những người sáng lập quyết định giữa hai chúng tôi [Tiger và công ty cá nhân], thì một trong số chúng tôi có thể đã nhầm phòng.Mặc dù thương hiệu và danh tiếng luôn có trọng lượng, nhưng có vẻ như là một đánh giá sai lầm khi phân loại Tiger là một thứ gì đó hoàn toàn khác biệt và hoàn toàn thấp hơn. Không ai trong số những người sáng lập mà tôi nói chuyện dường như cảm thấy rằng Tiger có một tên thương hiệu tiêu cực; thay vào đó, họ có vẻ tự hào về mối quan hệ của họ với công ty. Một lần nữa, tất cả đều rất nhiệt tình, nhiệt tình hơn nhiều nhà sáng lập mà tôi đã phỏng vấn về việc huy động vốn từ các quỹ truyền thống. Mặc dù Tiger rõ ràng không can thiệp, nhưng công ty dường như đang bổ sung giá trị hữu hình, có ý nghĩa cho những người sáng lập danh mục đầu tư của mình, đồng thời cung cấp cho họ những định giá thuận lợi và miễn cho họ khỏi quá trình gây quỹ gian khổ.

Những người sáng lập có chờ đợi những người theo chủ nghĩa truyền thống cấp 1 khi Tiger đưa ra các điều khoản tốt hơn và nhanh hơn không?

Đôi khi, nhưng có lẽ không thường xuyên như người ta nghĩ. Để đảm bảo giành được các hợp đồng cạnh tranh, các công ty truyền thống sẽ phải tăng tốc quá trình ra quyết định của họ, nhưng về cơ bản không làm tăng tỷ lệ sai sót của họ. Họ cũng cần làm cho những lợi thế độc đáo của mình trở nên hữu hình hơn nhiều. Việc duyệt ngẫu nhiên các trang web của VC đang chìm trong biển vô hạn về việc tin tưởng, giúp đỡ, đối tác tư tưởng, quan tâm, yêu thương, thấu hiểu, hỗ trợ, kính trọng, được truyền cảm hứng, phục vụ, nhìn thấy tương lai, đưa thế giới tiến lên và bất cứ điều gì khác. -có nghĩa là tầm thường. Chỉ một số ít thực sự làm sáng tỏ cách những lời hứa đó được thực hiện và sự khác biệt mà chúng tạo ra. Nói rộng ra, các nhà đầu tư mạo hiểm cần phải làm tốt hơn nữa việc thể hiện chuyên môn thực sự của mình và biến điều đó thành tác động đối với những người sáng lập trong quá trình gây quỹ.

Các lựa chọn cũng có thể không phải là nhị phân. Chúng ta có thể ngày càng thấy những người sáng lập chọn cả Tiger và một công ty kế thừa. Theo nhiều cách, đây là điều tốt nhất của cả hai thế giới. Vì những lợi thế về cấu trúc của Tiger hầu như luôn cho phép nó phát triển nhanh hơn, nên những người sáng lập có thể sử dụng quỹ này làm đòn bẩy để buộc các công ty truyền thống phải bước lên và trả giá. Công ty đã mở khóa quyền truy cập vào một mạng lưới rộng lớn “vé hổ” và tiền, đồng thời thu hút sự chú ý từ các nhà đầu tư truyền thống, những người đã nói rõ và chứng minh giá trị hữu hình mà họ có thể mang lại.

Tất nhiên, nếu thị trường chuyển sang mặc định Tiger+1, sự cạnh tranh cho các vị trí đồng hành sẽ tăng lên, buộc các quỹ truyền thống phải thao túng lẫn nhau trực tiếp hơn.

Trong khi Tiger có các công cụ để chiếm lĩnh thị trường hiện tại, thì luôn có nguy cơ thất bại. Mặc dù hiện tại danh tiếng của công ty có vẻ vững chắc, nhưng điều đó có thể thay đổi. Tuổi Dần cần cẩn thận trong việc tránh các thỏa thuận miệng hoặc đầu tư công khai vào các đối thủ cạnh tranh. Nó cũng phải đảm bảo rằng chiến lược vốn hóa tích cực của nó không dẫn đến sự bùng nổ nổi tiếng như SoftBank mà WeWork đã phải chịu đựng. Bất kỳ điều nào trong số này có thể làm hoen ố sự quyến rũ ngầm của Tiger. Tương tự như vậy, nếu cách tiếp cận tùy tiện của Tiger khuyến khích những kết quả tồi tệ và các công ty khởi nghiệp không nhận được đủ lời khuyên và sự quản lý, thì những người sáng lập có thể phẫn nộ. Một số nhà đầu tư mạo hiểm đã gióng lên hồi chuông cảnh báo về mặt này, lập luận rằng có quá nhiều công ty hoạt động mà không có sự giám sát và lập kế hoạch chiến lược.

Tất nhiên, đối với nhiều người, đây là một vị trí thúc đẩy; tin vào bất cứ điều gì khác dẫn đến sự bất hòa về nhận thức. Điều đó không có nghĩa là cuộc tranh luận không có giá trị. Tất nhiên, sẽ có một số công ty khởi nghiệp gặp phải tình trạng thiếu quản trị giống như những công ty khởi nghiệp khác gặp phải tình trạng quản trị kém. Tiger cần đảm bảo rằng nó không trở thành hậu quả của kiểu thất bại đầu tiên.

Rủi ro lớn nhất đối với Tiger là kinh tế vĩ mô. Giờ đây, quỹ sẵn sàng trả phí bảo hiểm, biết rằng các nhà đầu tư trên thị trường đại chúng quan tâm đến công nghệ. Nếu ngành chứng kiến sự sụt giảm mạnh, Tiger có thể thấy danh mục đầu tư của mình bị thu hẹp đáng kể. Do chiến lược rộng lớn hơn, nó có khả năng thua cược nhiều hơn so với các công ty chọn lọc truyền thống.

Tương tự như vậy, một mùa đông công nghệ có thể làm giảm số lượng các công ty khởi nghiệp, khiến các quỹ khó phân bổ hiệu quả số tiền khổng lồ đang được quản lý.

Tất nhiên, Tiger sẽ nhận thức rõ những rủi ro này. Nếu quá khứ là bất kỳ dấu hiệu nào, họ sẽ sẵn sàng thích nghi với những thay đổi trong môi trường của họ.

Bobby Fischer từng nói, "Blitz giết chết ý tưởng của bạn." Đối với Fischer, tốc độ của trò chơi cản trở khả năng tạo ra các chiến lược phức tạp, mới lạ của một người.

Thật hấp dẫn khi cùng suy nghĩ về thị trường đầu tư mạo hiểm ngày nay và vai trò của những con hổ trong đó. Bây giờ nó là một doanh nghiệp phun và cầu nguyện và dòng suy nghĩ là Tiger có vòi lớn nhất.