GPU再多也缺电?摩根大通:192亿美元电力芯片才是真命门

- 核心观点:摩根大通报告预测,AI数据中心快速增长的电力需求将推动电力半导体市场爆发,核心驱动力是800V高压直流架构革命,使用碳化硅(SiC)和氮化镓(GaN)器件替代传统设备,显著提升半导体含量。

- 关键要素:

- 2028年全球AI数据中心预计新增约81 GW装机容量(含63 GW新建),驱动电力半导体市场从2025年27亿美元增长至192亿美元(三年复合增速82%)。

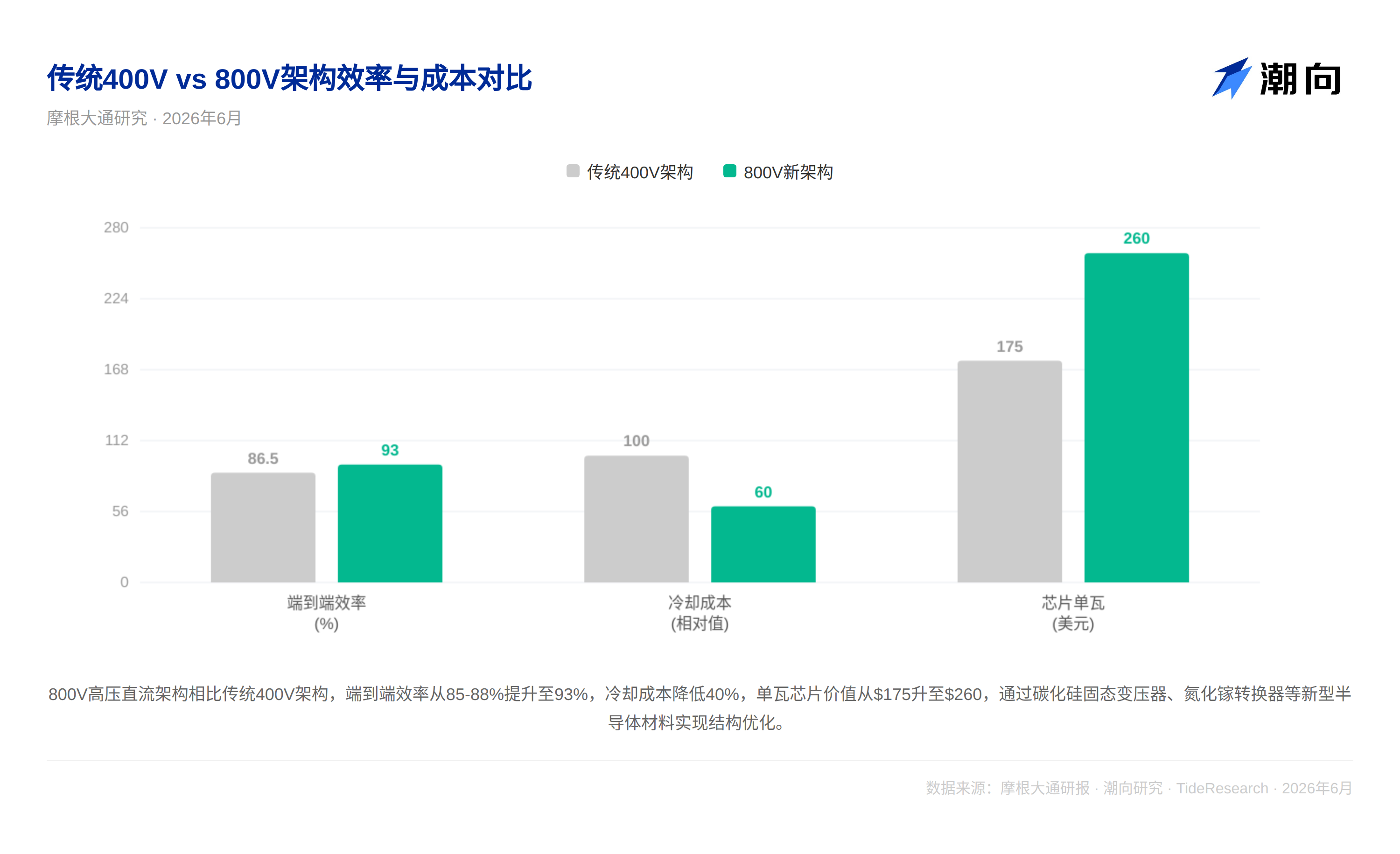

- 当前传统400V交流供电架构效率约85-88%,五级转换每级损失2-5%;800V高压直流架构电压翻倍后电流减半,可将铜损降至四分之一。

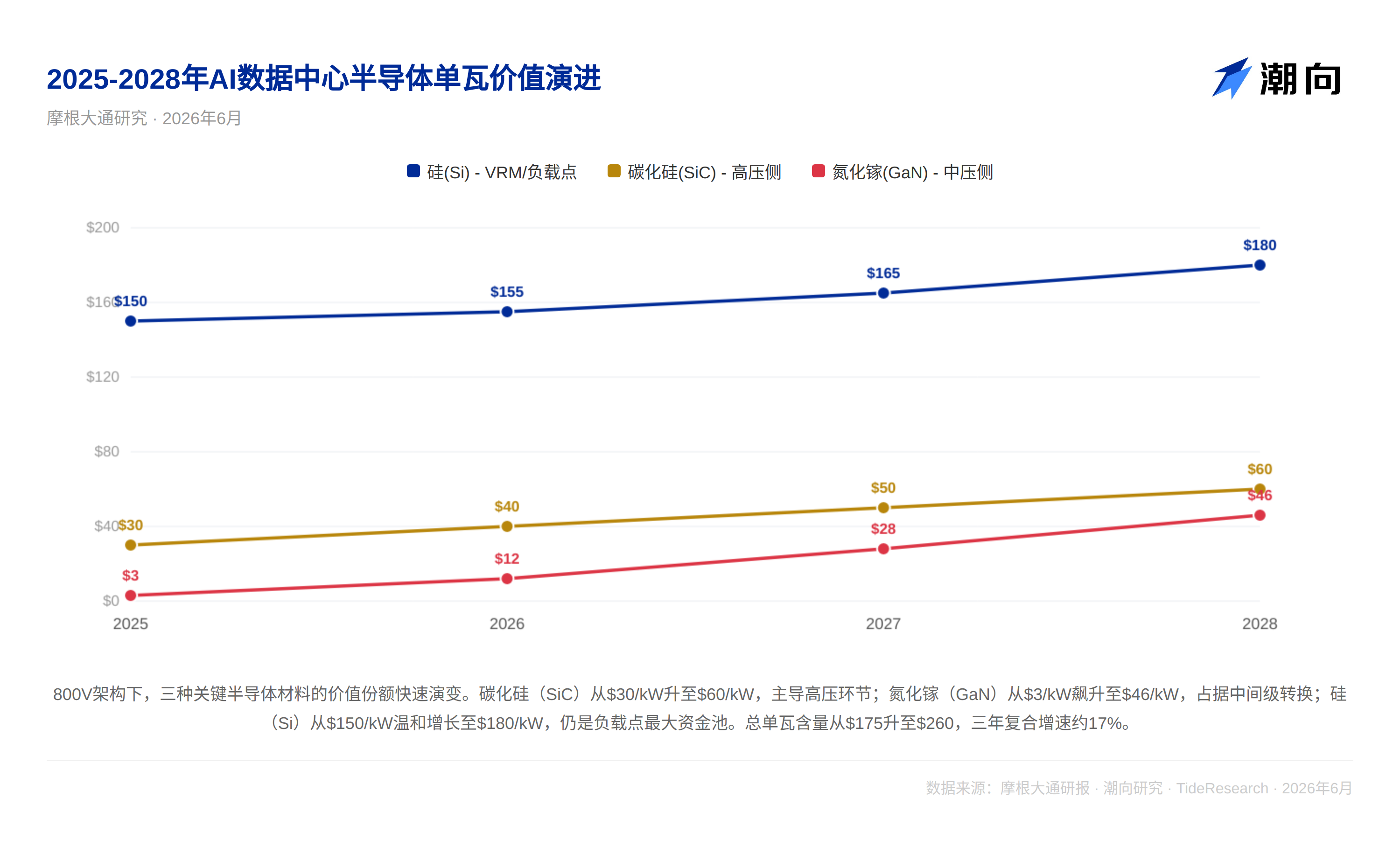

- 800V架构带来半导体含量质变,单位功率半导体价值从当前175美元/瓦升至260美元/瓦,新增固态变压器、固态断路器等四个关键节点。

- 碳化硅器件主导电网到机架的高压环节,长期价值从30美元/瓦升至60美元/瓦;氮化镓在中间级转换胜出,价值从3美元/瓦飙升至46美元/瓦。

- 英伟达Kyber机架计划2027下半年至2028年规模化部署,单机架600kW带动800V方案普及,硅仍将守住VRM环节最大资金池(180美元/瓦)。

ผู้เขียนต้นฉบับ: Rita

บทนำ

เจพีมอร์แกนใช้หลักการพื้นฐาน (First Principles) วิเคราะห์ห่วงโซ่อุปทานไฟฟ้าทั้งหมดของศูนย์ข้อมูล AI โดยมีข้อสรุปหลักคือ ตลาดเซมิคอนดักเตอร์ด้านพลังงานสำหรับ AI ในปี 2025 จะมีมูลค่าประมาณ 2.7 พันล้านดอลลาร์สหรัฐ และจะพุ่งขึ้นเป็น 19.2 พันล้านดอลลาร์สหรัฐในปี 2028 ซึ่งมีอัตราการเติบโตแบบทบต้น (CAGR) ถึง 82% ในสามปี ตัวแปรที่ใหญ่กว่าคือการปฏิวัติสถาปัตยกรรมไฟฟ้ากระแสตรงแรงดันสูง 800V ซึ่งใช้หม้อแปลงไฟฟ้าสถานะของแข็งจากซิลิกอนคาร์ไบด์ (SiC Solid-State Transformer) และคอนเวอร์เตอร์จากแกลเลียมไนไตรด์ (GaN Converter) เข้ามาแทนที่อุปกรณ์ไฟฟ้ากลแบบดั้งเดิม ทำให้มูลค่าเซมิคอนดักเตอร์ต่อวัตต์เพิ่มขึ้นจาก 175 ดอลลาร์สหรัฐเป็น 260 ดอลลาร์สหรัฐ ซึ่งหมายความว่าห่วงโซ่คุณค่าที่ถูกบดบังด้วยความโดดเด่นของ GPU กำลังปรากฏขึ้น

เบื้องหลังพลังประมวลผล 80 GW: ทุกวัตต์ต้องผ่านห้าขั้นตอนรีเลย์

ทุกคนต่างคำนวณยอดจัดส่ง GPU แต่มีน้อยคนนักที่คำนวณถึงไฟฟ้า ปัจจุบันการจ่ายไฟฟ้าของศูนย์ข้อมูลเป็นห่วงโซ่ที่ขาดประสิทธิภาพยาวเหยียด: ไฟฟ้ากระแสสลับจากโครงข่าย 10-35kV ผ่านหม้อแปลงลดแรงดันเป็น 400-480V จากนั้นเข้าสู่ระบบสำรองไฟฟ้า UPS ผ่านหน่วยจ่ายไฟฟ้า PDU จนถึงแหล่งจ่ายไฟของเซิร์ฟเวอร์ที่แปลงไฟฟ้ากระแสสลับเป็นกระแสตรง และสุดท้ายผ่าน VRM (Voltage Regulator Module) เพื่อปรับแรงดันเป็นระดับต่ำกว่าโวลต์ที่จำเป็นสำหรับแกน GPU การแปลงไฟฟ้าห้าขั้นตอน แต่ละขั้นตอนสูญเสีย 2-5% ส่งผลให้ประสิทธิภาพตั้งแต่ต้นจนจบอยู่ที่เพียง 85-88% หากชั้นวางเดียวใช้พลังงาน 100kW จะสูญเสียเป็นความร้อนถึง 15kW ซึ่งต้องกำจัดทั้งหมดด้วยระบบทำความเย็น

จากการคำนวณโดยใช้โมเดลเซิร์ฟเวอร์ AI ภายในของเจพีมอร์แกน คาดว่าในปี 2028 ศูนย์ข้อมูล AI ทั่วโลกจะเพิ่มกำลังการผลิตติดตั้งประมาณ 81 GW โดยแบ่งเป็นการก่อสร้างใหม่ประมาณ 63 GW และการเปลี่ยนทดแทน 18 GW การใช้พลังงานของชิป AI คิดเป็นประมาณ 54 GW เมื่อรวมกับอุปกรณ์เครือข่ายและค่า PUE (Power Usage Effectiveness) ก็จะได้ตัวเลขสุดท้าย สำหรับตลาดเซมิคอนดักเตอร์ด้านพลังงานที่รองรับ 81 GW นี้ รายงานคาดการณ์ว่ามูลค่าเซมิคอนดักเตอร์ต่อวัตต์จะเพิ่มขึ้นจาก 175 ดอลลาร์สหรัฐในปัจจุบันเป็น 260 ดอลลาร์สหรัฐ ส่งผลให้มูลค่าตลาดรวมสูงถึง 1.92 หมื่นล้านดอลลาร์สหรัฐ

การปฏิวัติสถาปัตยกรรม 800V: แรงดันไฟฟ้าเพิ่มเป็นสองเท่า เซมิคอนดักเตอร์เพิ่มเป็นสามเท่า

ข้อมูลเชิงลึกทางเทคนิคที่สำคัญที่สุดของรายงานคือการแทนที่สถาปัตยกรรมไฟฟ้ากระแสสลับแบบดั้งเดิมด้วยสถาปัตยกรรมไฟฟ้ากระแสตรงแรงดันสูง (HVDC) 800V เหตุผลทางกายภาพนั้นง่าย: กำลังไฟฟ้าเท่ากับแรงดันไฟฟ้าคูณกระแสไฟฟ้า และการสูญเสียความร้อนเป็นสัดส่วนโดยตรงกับกำลังสองของกระแสไฟฟ้า เมื่อแรงดันไฟฟ้าเพิ่มจาก 400V เป็น 800V กระแสไฟฟ้าจะลดลงครึ่งหนึ่ง ทำให้การสูญเสียทองแดงลดลงเหลือหนึ่งในสี่ แต่ความสำคัญที่แท้จริงของการเปลี่ยนสถาปัตยกรรมอยู่ที่การเปลี่ยนแปลงเชิงปริมาณในปริมาณเซมิคอนดักเตอร์

ในสถาปัตยกรรมดั้งเดิม หลายขั้นตอนใช้อุปกรณ์ไฟฟ้ากล โดยเซมิคอนดักเตอร์จะกระจุกตัวอยู่ที่ PSU (Power Supply Unit) และ VRM เท่านั้น สถาปัตยกรรม 800V นำเสนอโหนดใหม่สี่โหนด: หม้อแปลงไฟฟ้าสถานะของแข็งจากซิลิกอนคาร์ไบด์ (SiC SST) ใช้แทนหม้อแปลงทองแดงแบบดั้งเดิม; เซอร์กิตเบรกเกอร์สถานะของแข็งจากซิลิกอนคาร์ไบด์ (SiC Solid-State Circuit Breaker) สำหรับการตัดวงจรในระดับไมโครวินาทีเมื่อเกิดข้อผิดพลาด; หน่วยสำรองแบตเตอรี่แบบกระแสตรงดั้งเดิม (Native DC Battery Backup Unit) พร้อมคอนเวอร์เตอร์ DC-DC แบบสองทิศทางและชิป BMS (Battery Management System); และการแปลง DC-DC จาก 800V ไปเป็นแรงดันต่ำในระดับชั้นวาง

รายงานระบุไทม์ไลน์ที่ชัดเจน: ในปี 2026-2027 สถาปัตยกรรม 400V แบบดั้งเดิมยังคงเป็นหลัก แต่การปรับเปลี่ยนได้เริ่มต้นขึ้นแล้ว โดยมีชุดจ่ายไฟแบบ Sidecar และ Power Shelf ปรากฏขึ้นมาอย่างต่อเนื่อง ในช่วงครึ่งหลังของปี 2027 ถึงปี 2028 ชั้นวาง Kyber ของ Nvidia (600kW ต่อชั้นวาง) จะขับเคลื่อนการปรับใช้โซลูชันดั้งเดิม 800V ในวงกว้าง หลังจากปี 2028 หม้อแปลง SST จะเติบโตเต็มที่ โดยรวมชุดจ่ายไฟ Sidecar และหม้อแปลงเข้าเป็นอุปกรณ์ SST เดียว

SiC รับช่วงแรงดันสูง, GaN รับช่วงกลาง, ซิลิกอนคุมแนวสุดท้าย

รายงานได้ให้เส้นทางเชิงปริมาณสำหรับการเปลี่ยนแปลงส่วนแบ่งของวัสดุเซมิคอนดักเตอร์ชนิดต่างๆ มูลค่าเซมิคอนดักเตอร์ซิลิกอนคาร์ไบด์ (SiC) ต่อวัตต์จะเพิ่มขึ้นจาก 30 ดอลลาร์สหรัฐในปัจจุบันเป็น 60 ดอลลาร์สหรัฐในระยะยาว โดยครองส่วนของแรงดันสูงตั้งแต่โครงข่ายไฟฟ้าจนถึงชั้นวาง แกลเลียมไนไตรด์ (GaN) จะพุ่งขึ้นจาก 3 ดอลลาร์สหรัฐเป็น 46 ดอลลาร์สหรัฐ โดยชนะเลิศในการแปลงไฟฟ้าระดับกลางจาก 800V ไปเป็นแรงดันต่ำ ซิลิกอนจะเติบโตอย่างช้าๆ จาก 150 ดอลลาร์สหรัฐเป็น 180 ดอลลาร์สหรัฐ โดยยังคงครองแหล่งเงินทุนที่ใหญ่ที่สุดคือ VRM/Point-of-Load (PoL) ซึ่งรักษาตำแหน่งไว้ด้วยความคุ้มค่า

ภาพรวมของผู้เล่นหลักก็กำลังก่อตัวเช่นกัน Infineon (มีสายผลิตภัณฑ์ครอบคลุมมากที่สุด), MPS (ผู้นำด้าน VRM และซัพพลายเออร์หลักของ Nvidia) และ Renesas ครองส่วนแบ่งที่ใหญ่ที่สุดในขั้นตอนการแปลงระดับกลางและ Point-of-Load โดย Nvidia ได้เลือกหลายรายในจำนวนนี้เป็นซัพพลายเออร์ รายงานครอบคลุมบริษัทหลัก 12 แห่ง ได้แก่ Infineon, MPS, Renesas, TI, STMicroelectronics, Navitas (ผู้นำด้านเทคโนโลยี GaN), ADI, onsemi, Rohm, Innoscience, AOS และ Wolfspeed

มุมมอง Tidal Shift

คุณค่าหลักของรายงานเจพีมอร์แกนนี้อยู่ที่การวางกรอบแนวคิด มากกว่าการกำหนดราคาเป้าหมายเฉพาะเจาะจง มูลค่า 1.92 หมื่นล้านดอลลาร์สหรัฐนั้นไม่มากนักเมื่อเทียบกับโครงสร้างพื้นฐาน AI โดยรวม แต่ประเด็นสำคัญคือ: หากไม่มีเซมิคอนดักเตอร์ด้านพลังงานที่เพียงพอ ต่อให้มี GPU มากเท่าไหร่ก็ไม่สามารถทำงานได้

รายงานมีข้อสันนิษฐานสองประการที่ยังไม่ได้ขยายความอย่างเต็มที่ ประการแรก ระยะเวลาการส่งมอบของการขยายโครงข่ายไฟฟ้า (ค่ามัธยฐานของสหรัฐฯ อยู่ที่ 3-5 ปี) ไม่สอดคล้องอย่างมากกับระยะเวลาก่อสร้างศูนย์ข้อมูลซึ่งใช้เวลาสองปี การคาดการณ์กำลังการผลิตติดตั้ง 81 GW ในปี 2028 อาจเผชิญกับความเสี่ยงด้านการดำเนินการของโครงข่ายไฟฟ้า กล่าวคือ ความสามารถในการยกระดับของโครงข่ายไฟฟ้าสหรัฐฯ ไม่ทัน ประการที่สอง Nvidia ถืออำนาจในการกำหนดราคาตลอดทั้งห่วงโซ่คุณค่า การที่ Nvidia เลือกใครเป็นซัพพลายเออร์ด้านพลังงานในชั้นวาง Kyber จะส่งผลโดยตรงต่อภูมิทัศน์การแข่งขัน เจพีมอร์แกนเองมีความสัมพันธ์ด้านวาณิชธนกิจกับบริษัทที่ครอบคลุมในรายงาน เช่น Infineon และ STMicroelectronics ดังนั้นเมื่อพิจารณาคำแนะนำเฉพาะบริษัท ควรคำนึงถึงภูมิหลังนี้