摩根士丹利解读:台积电Q2财报将至,66%毛利率还能守多久?

- 核心观点:台积电Q2业绩会的核心看点在于AI/HPC需求持续性与高毛利率的可持续性,2nm爬坡进度和资本开支走向是影响未来盈利弹性的关键变量。

- 关键要素:

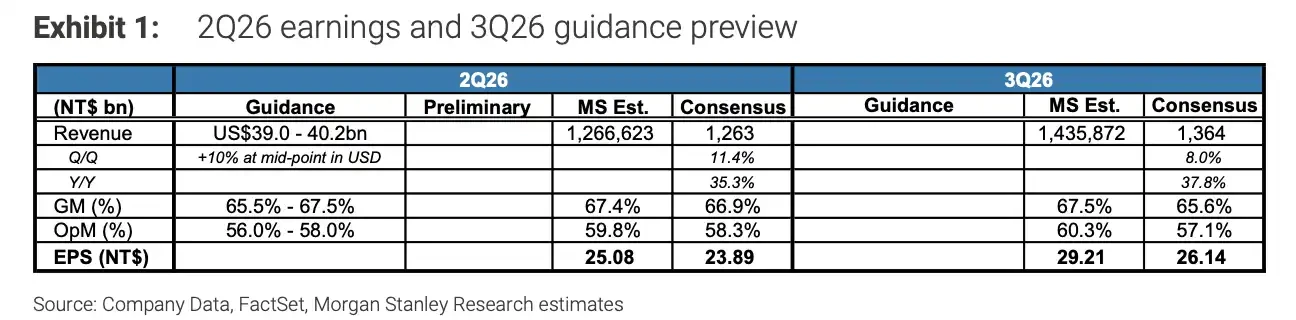

- Q2指引营收390-402亿美元,毛利率65.5%-67.5%,市场关注毛利率能否守住65%以上,验证AI高增长能否兑现为高利润。

- HPC已占Q1营收61%,7nm及以上先进制程占晶圆收入74%,高性能计算和先进节点仍是增长主线。

- 预计2026年美元营收增长超30%,资本开支将靠近520-560亿美元区间高端,显示管理层对长期产能缺口的判断。

- 2nm已于2025年Q4量产,2026-2028年产能CAGR约70%,爬坡速度与良率将决定未来先进制程定价与毛利率水平。

- AI芯片需求推高单颗芯片价值,CoWoS和SoIC先进封装是扩产重点,高端产能紧张有助于维持议价能力。

- 海外建厂(美国、日本、德国)带来更高运营与供应链成本,叠加折旧增加,可能对高毛利形成压力。

TL;DR

- TSMC จะจัดงานแถลงผลประกอบการ Q2 ในวันที่ 16 กรกฎาคม โดยประเด็นหลักที่ต้องจับตาคือ ความต้องการ AI/HPC, ความคืบหน้าของกระบวนการ 2nm และแนวโน้มอัตรากำไรขั้นต้น

- บริษัทมีรายได้ Q1 ที่ 35.9 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้น 66.2%; Q2 คาดการณ์รายได้ 39.0 ถึง 40.2 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้น 65.5% ถึง 67.5%

- HPC คิดเป็น 61% ของรายได้ Q1, กระบวนการผลิต先進 7nm และต่ำกว่าคิดเป็น 74% ของรายได้จากเวเฟอร์ การประมวลผลประสิทธิภาพสูงและโหนด先進ยังคงเป็นแกนหลักของการเติบโต

- TSMC คาดการณ์ว่ารายได้เป็นดอลลาร์สหรัฐในปี 2026 จะเติบโตมากกว่า 30% และรายจ่ายฝ่ายทุนจะเข้าใกล้ช่วงสูงของกรอบ 52,000 ถึง 56,000 ล้านดอลลาร์สหรัฐ

- คำสั่งซื้อ AI ยังคงแข็งแกร่ง แต่การ ramping-up ของ 2nm, ค่าเสื่อมราคาที่เพิ่มขึ้น, ต้นทุนการสร้างโรงงานในต่างประเทศ และจังหวะคำสั่งซื้อของลูกค้า ล้วนส่งผลต่อความสามารถในการรักษาอัตรากำไรขั้นต้นที่สูง

TSMC จะจัดงานแถลงผลประกอบการไตรมาสที่สองในเวลา 14:00 น. ตามเวลาท้องถิ่นไต้หวัน วันที่ 16 กรกฎาคม 2026 โดยจะเข้าสู่ช่วงไทม์เงียบตั้งแต่วันที่ 6 ถึง 15 กรกฎาคม

ประเด็นสำคัญของงานแถลงผลประกอบการครั้งนี้ไม่ได้มีแค่การเติบโตของรายได้อีกต่อไป ในฐานะผู้รับจ้างผลิตเวเฟอร์รายใหญ่ที่สุดของโลก TSMC เชื่อมต่อลูกค้าชิปมือถืออย่าง Apple และ Qualcomm ในด้านหนึ่ง และรองรับความต้องการของ AI accelerator, ชิปที่ออกแบบเองบนคลาวด์ และการประมวลผลประสิทธิภาพสูงในอีกด้านหนึ่ง ผลประกอบการ Q2 จะพิสูจน์สามคำถามโดยตรง: คำสั่งซื้อ AI ยังคงแข็งแกร่งหรือไม่, การ ramping-up ของ 2nm เป็นไปอย่างราบรื่นหรือไม่, และอัตรากำไรขั้นต้นที่ใกล้ 66% จะคงอยู่ได้อีกนานแค่ไหน

ในปีที่ผ่านมา ความต้องการ AI ได้ผลักดันรายได้ อัตรากำไร และรายจ่ายฝ่ายทุนของ TSMC ให้สูงขึ้นอย่างต่อเนื่อง ตอนนี้ตลาดให้ความสำคัญมากขึ้นว่า การเติบโตสูงจาก AI/HPC จะสามารถเปลี่ยนเป็นอัตรากำไรขั้นต้นที่สูงได้อย่างต่อเนื่องหรือไม่

ผลประกอบการ Q2: จับตาอัตรากำไรขั้นต้น能否守住高位

TSMC ส่งผลงาน Q1 ที่แข็งแกร่งมาแล้ว บริษัทมีรายได้ Q1 ที่ 35.9 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้นสูงถึง 66.2% และอัตรากำไรจากการดำเนินงาน 58.1% ตามสกุลเงินดอลลาร์ไต้หวัน รายได้ไตรมาสแรกอยู่ที่ 1.134103 ล้านล้านดอลลาร์ไต้หวัน กำไรสุทธิ 5724.80 พันล้านดอลลาร์ไต้หวัน EPS อยู่ที่ 22.08 ดอลลาร์ไต้หวัน; รายได้เพิ่มขึ้น 35.1% เมื่อเทียบปีต่อปี กำไรสุทธิเพิ่มขึ้น 58.3%

การคาดการณ์ Q2 ยังคงอยู่ในช่วงสูง TSMC คาดว่ารายได้เป็นดอลลาร์สหรัฐในไตรมาสที่สองจะอยู่ที่ 39.0 ถึง 40.2 พันล้านดอลลาร์สหรัฐ อัตรากำไรขั้นต้น 65.5% ถึง 67.5%

ซึ่งหมายความว่า ในวันที่ 16 กรกฎาคม สิ่งที่ตลาดต้องดูไม่ใช่แค่รายได้ว่าจะอยู่ในช่วงคาดการณ์หรือไม่ แต่ยังรวมถึงว่าอัตรากำไรขั้นต้นจะสามารถ守住ระดับสูงกว่า 65% ต่อไปได้หรือไม่ การประเมินมูลค่าและความคาดหวังผลกำไรปัจจุบันของ TSMC นั้นตั้งอยู่บนสมมติฐานที่ว่าความต้องการ AI/HPC แข็งแกร่ง อุปทานของกระบวนการผลิต先進ตึงตัว และอัตราการใช้กำลังการผลิตอยู่ในระดับสูง

รายได้รายเดือนส่งสัญญาณว่าความต้องการยังคงแข็งแกร่งล่วงหน้า TSMC มีรายได้เดือนพฤษภาคม 2026 อยู่ที่ 4169.75 พันล้านดอลลาร์ไต้หวัน เพิ่มขึ้น 30.1% เมื่อเทียบปีต่อปี; รายได้สะสมเดือนมกราคมถึงพฤษภาคมอยู่ที่ 1.961804 ล้านล้านดอลลาร์ไต้หวัน เพิ่มขึ้น 30.0%

อย่างไรก็ตาม การเติบโตของรายได้ไม่ได้หมายถึงการเติบโตของกำไรที่同步กัน ในช่วงเริ่มต้นของการขยายกำลังการผลิตกระบวนการ先進 จะมีการลงทุนด้านอุปกรณ์ ค่าเสื่อมราคาเพิ่มขึ้น และต้นทุนการปรับปรุงอัตราผลผลิต สิ่งที่จะกำหนดปฏิกิริยาของตลาดในที่สุดคือ อัตรากำไรขั้นต้น Q2 ที่เกิดขึ้นจริง และคำกล่าวของผู้บริหารเกี่ยวกับแนวโน้มอัตรากำไรในครึ่งปีหลัง

Morgan Stanley คาดการณ์ว่าอัตรากำไรขั้นต้น Q2 ของ TSMC จะอยู่ที่ 67.4% ซึ่งอยู่ในช่วงสูงของแนวทางของบริษัท

AI/HPC ยังคงเป็นเสาหลักที่แข็งแกร่งที่สุดของ TSMC

แหล่งเติบโตที่แข็งแกร่งที่สุดของ TSMC ในปัจจุบันยังคงเป็น AI และการประมวลผลประสิทธิภาพสูง ผู้บริหารในการประชุมทางโทรศัพท์ Q1 กล่าวว่าความต้องการที่เกี่ยวข้องกับ AI นั้น "extremely robust" และได้ปรับเพิ่มคาดการณ์การเติบโตของรายได้เป็นดอลลาร์สหรัฐในปี 2026 เป็นมากกว่า 30%

โครงสร้างรายได้ก็เสริมความแข็งแกร่งให้กับการประเมินนี้ ในไตรมาสแรกของปี 2026 HPC คิดเป็น 61% ของรายได้ TSMC และกระบวนการ生產先進 7nm และต่ำกว่าคิดเป็น 74% ของรายได้จากเวเฟอร์ ซึ่งไม่สามารถเทียบเท่ากับสัดส่วนรายได้จาก AI โดยตรง แต่ก็เพียงพอที่จะแสดงให้เห็นว่าการประมวลผลประสิทธิภาพสูง โหนด先進 และความต้องการของลูกค้าระดับสูง ได้กลายเป็นแกนหลักในโครงสร้างรายได้ของ TSMC

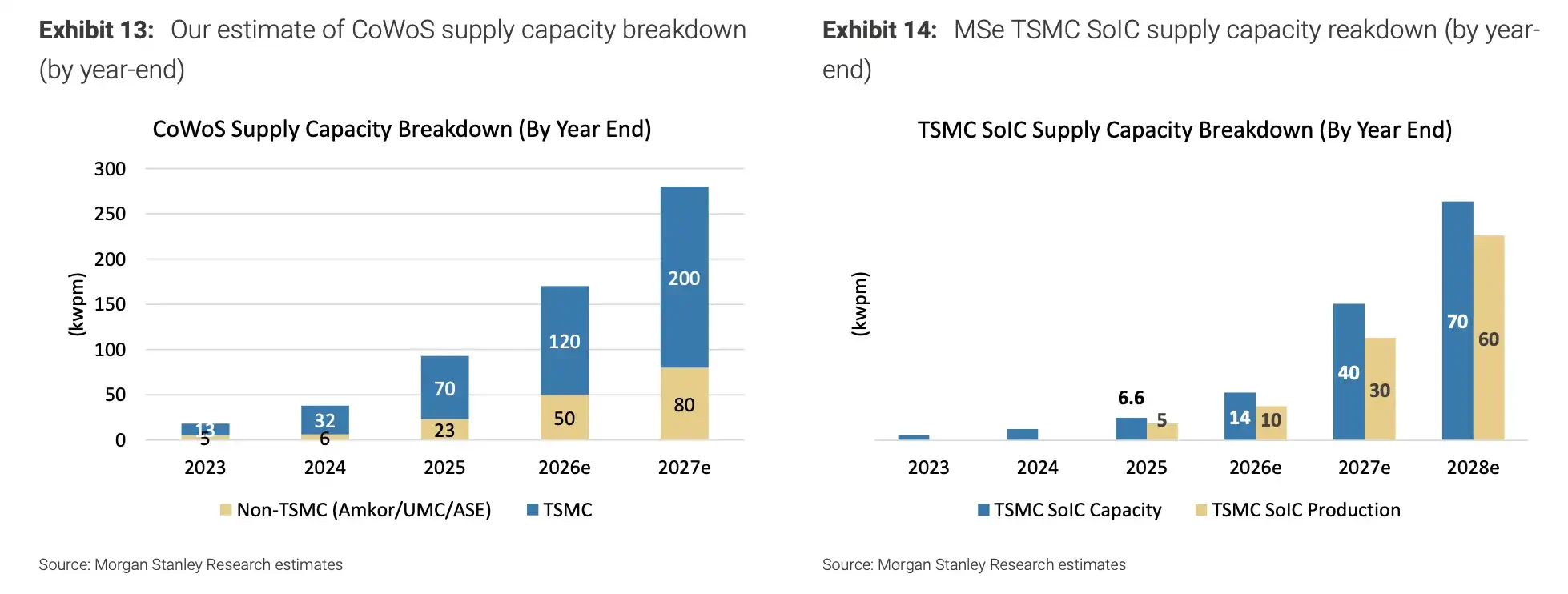

ความต้องการชิป AI ผลักดันกำลังการผลิตบรรจุภัณฑ์ขั้นสูง CoWoS และ SoIC ยังคงเป็นจุดสำคัญในการขยายกำลังการผลิตของ TSMC

แรงขับเคลื่อนจากชิป AI ที่มีต่อ TSMC ไม่ได้มาจากจำนวนคำสั่งซื้อเท่านั้น แต่ยังมาจากมูลค่าต่อชิปด้วย AI accelerator และชิปที่ออกแบบเองบนคลาวด์มักมีพื้นที่ใหญ่กว่า มีความซับซ้อนในการผลิตสูงกว่า และต้องพึ่งพากระบวนการผลิต先進และบรรจุภัณฑ์ขั้นสูงมากกว่า ซึ่งจะเพิ่มมูลค่าคำสั่งซื้อ และทำให้กำลังการผลิตระดับ高端ตึงตัวได้ง่ายขึ้น

ตราบใดที่รายจ่ายฝ่ายทุนด้าน AI ยังคงขยายตัว TSMC ก็จะรักษาอัตราการใช้กำลังการผลิตและอำนาจต่อรองราคาได้ง่ายขึ้น นี่คือเหตุผลที่ตลาดมอง TSMC เป็นจุดตรวจสอบผลประกอบการที่สำคัญในห่วงโซ่อุปกรณ์ฮาร์ดแวร์ AI

แต่ TSMC มักจะไม่ยืนยันคำสั่งซื้อของลูกค้าเฉพาะรายเช่น Apple, NVIDIA, Qualcomm ในรายงานผลประกอบการ นักลงทุนส่วนใหญ่จึง只能判断ความต้องการที่แท้จริงผ่านโครงสร้างรายได้ รายจ่ายฝ่ายทุน รายได้รายเดือน และถ้อยคำของผู้บริหาร ดังนั้น คำกล่าวเกี่ยวกับความต้องการ AI/HPC สินค้าคงคลังของลูกค้า และจังหวะคำสั่งซื้อในครึ่งปีหลังในการประชุมทางโทรศัพท์เดือนกรกฎาคม จะมีความสำคัญมากกว่าข้อมูลของไตรมาสเดียว

รายจ่ายฝ่ายทุนเข้าใกล้ขีดจำกัดบน ความกดดันต่ออัตรากำไรก็จะเพิ่มขึ้น

TSMC ได้กำหนดทิศทางรายจ่ายฝ่ายทุนทั้งปี 2026 ไว้ที่ช่วงสูงของกรอบ 52,000 ถึง 56,000 ล้านดอลลาร์สหรัฐ การดำเนินการนี้บ่งชี้ว่าผู้บริหารไม่ได้มองแค่ความผันผวนของคำสั่งซื้อระยะสั้น แต่เห็นช่องว่างกำลังการผลิตในระยะยาวจากความต้องการ AI/HPC

รายจ่ายฝ่ายทุนที่สูงขึ้นช่วยให้ TSMC ล็อคคำสั่งซื้อในอนาคต แต่ก็ทำให้เกิดต้นทุนที่สูงขึ้นด้วย สายการผลิต先進ต้องใช้เงินลงทุนมหาศาล ค่าเสื่อมราคาของอุปกรณ์และโรงงานจะค่อยๆ สะท้อนในงบกำไรขาดทุน การสร้างโรงงานในต่างประเทศ เช่น สหรัฐอเมริกา ญี่ปุ่น เยอรมนี ช่วยกระจายความเสี่ยงทางภูมิรัฐศาสตร์ แต่ก็ทำให้เกิดต้นทุนการดำเนินงาน ความซับซ้อนในการจัดการ และต้นทุนห่วงโซ่อุปทานที่สูงขึ้น

ดังนั้น การที่รายจ่ายฝ่ายทุนเข้าใกล้ขีดจำกัดบนจึงเป็นดาบสองคม เมื่อความต้องการแข็งแกร่ง มันแสดงว่า TSMC ยังคงขยายความได้เปรียบ; เมื่อความต้องการชะลอตัว มันจะเปลี่ยนเป็นแรงกดดันต่ออัตรากำไรขั้นต้นเร็วขึ้น

นี่คือสาเหตุที่ตลาดถามถึงอัตรากำไรขั้นต้นซ้ำแล้วซ้ำเล่า ปัจจุบัน TSMC ไม่ขาดแคลนความต้องการ ความขัดแย้งที่แท้จริงคือ คำสั่งซื้อเหล่านี้จะสามารถสร้างผลกำไรในอัตราสูงได้อย่างต่อเนื่องหรือไม่

การ ramping-up ของ 2nm: กำหนดความยืดหยุ่นของอัตรากำไรในระยะถัดไป

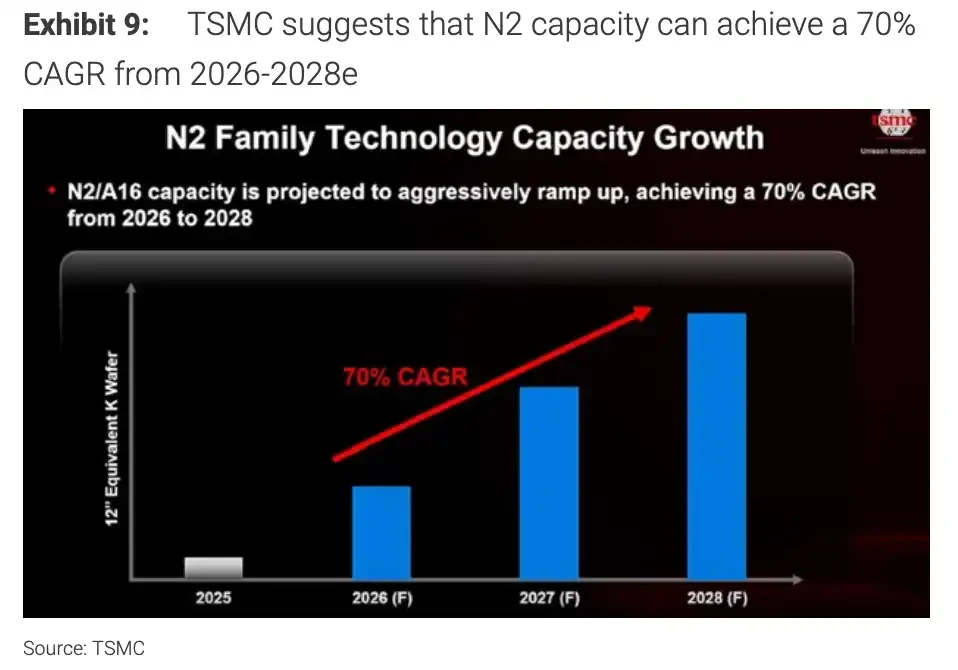

นอกจากผลประกอบการ Q2 แล้ว 2nm เป็นตัวแปรที่สำคัญยิ่งกว่าสำหรับ TSMC ในอีกไม่กี่ปีข้างหน้า ผู้บริหารเคยกล่าวก่อนหน้านี้ว่า N2 ได้เข้าสู่การผลิตปริมาณมากในไตรมาสที่สี่ของปี 2025 และกำลัง ramping-up หลายเฟสที่ซินจูและเกาสง โดยมีความต้องการจากสมาร์ทโฟนและ HPC/AI

สำหรับลูกค้า 2nm กำหนดขีดจำกัดประสิทธิภาพของชิปโทรศัพท์เรือธงรุ่นถัดไป, AI accelerator และชิปประมวลผลประสิทธิภาพสูง สำหรับ TSMC 2nm กำหนดราคา การจัดสรรกำลังการผลิต และระดับอัตรากำไรขั้นต้นของกระบวนการผลิต先進ในอีกไม่กี่ปีข้างหน้า

สิ่งที่ตลาดกังวลตอนนี้ไม่ใช่ว่า 2nm จะเข้าสู่การผลิตปริมาณมากหรือไม่ แต่คือหลังจากเริ่มผลิตได้แล้ว จะขยายอุปทานได้เร็วแค่ไหน อัตราผลผลิตจะเพิ่มขึ้นตามแผนหรือไม่ และความต้องการของลูกค้าในช่วงแรกจะครอบคลุมการลงทุนมหาศาลได้หรือไม่

หากการ ramping-up ของ 2nm เป็นไปอย่างราบรื่น TSMC สามารถยังคงควบคุมอุปทานของกระบวนการผลิต先進ท่ามกลางความต้องการ AI ที่สูง และรักษาอำนาจต่อรองราคาของกำลังการผลิตระดับ高端 หากอัตราผลผลิต การส่งมอบอุปกรณ์ หรือแรงกดดันด้านต้นทุนเกินความคาดหมาย แม้รายได้จะเติบโตต่อไป อัตรากำไรขั้นต้นก็อาจได้รับผลกระทบ

TSMC คาดว่ากำลังการผลิต N2/A16 จะ ramping-up อย่างรวดเร็วในช่วงปี 2026 ถึง 2028 โดย CAGR ประมาณ 70%

สิ่งที่ต้องฟังจริงๆ ในวันที่ 16 กรกฎาคม

ในการแถลงผลประกอบการวันที่ 16 กรกฎาคมนี้ ประเด็นสำคัญไม่ใช่แค่ว่า TSMC จะทำตามคาดการณ์ Q2 ได้หรือไม่

สิ่งที่สำคัญยิ่งกว่าคือ ผู้บริหารจะอธิบายความต้องการ AI/HPC ในครึ่งปีหลัง กำลังการผลิตบรรจุภัณฑ์ขั้นสูง ความคืบหน้าของ 2nm การจัดวางรายจ่ายฝ่ายทุน และแนวโน้มอัตรากำไรขั้นต้นอย่างไร

หาก TSMC ยังคงยืนยันการประเมินความต้องการที่แข็งแกร่ง ในขณะที่อัตรากำไรขั้นต้นอยู่ในช่วงคาดการณ์ 65.5% ถึง 67.5% ความเชื่อมั่นของตลาดที่มีต่อห่วงโซ่อุปกรณ์ฮาร์ดแวร์ AI ก็จะยังคงได้รับการสนับสนุน หากผู้บริหารส่งสัญญาณที่ระมัดระวังมากขึ้นเกี่ยวกับคำสั่งซื้อของลูกค้า สินค้าคงคลัง หรือแรงกดดันด้านต้นทุน นักลงทุนจะประเมินใหม่ว่าการเติบโตสูงของห่วงโซ่อุปทาน AI จะอยู่ได้นานแค่ไหน

ความแข็งแกร่งในปัจจุบันของ TSMC มาจากความต้องการ AI/HPC ความขาดแคลนของกระบวนการผลิต先進 และการขยายกำลังการผลิตด้วยรายจ่ายฝ่ายทุนสูง ความเสี่ยงก็อยู่ในห่วงโซ่เดียวกันนี้: ความต้องการ ราคา อัตราผลผลิต ค่าเสื่อมราคา และการดำเนินงานในต่างประเทศ หากมีสิ่งใดสิ่งหนึ่งไม่เป็นไปตามคาด อัตรากำไรขั้นต้นที่ใกล้ 66% จะถูกทดสอบก่อน