Deep Dive into the Fed's Groundbreaking "Balance Sheet Reduction" Paper: How Much to Reduce, How to Reduce, and What Impact?

- Core View: The Federal Reserve published a working paper that systematically argues that by adjusting regulatory and operational frameworks, the size of the balance sheet can be significantly reduced while maintaining "ample reserves." This provides a theoretical path and a menu of options for potential future balance sheet reduction policies.

- Key Elements:

- The paper's core breakthrough is identifying that the bottleneck for balance sheet reduction is "demand" rather than "supply." Specifically, the high demand for reserves in the banking system is artificially inflated by regulatory rules (e.g., LCR) and operational frameworks (e.g., the stigma associated with the discount window).

- The paper quantitatively estimates that through a series of reforms, the size of the Federal Reserve's balance sheet could be reduced by $1.2 trillion to $2.1 trillion, lowering its share of GDP from the current 21% to levels closer to 2012 or 2019 (around 18%).

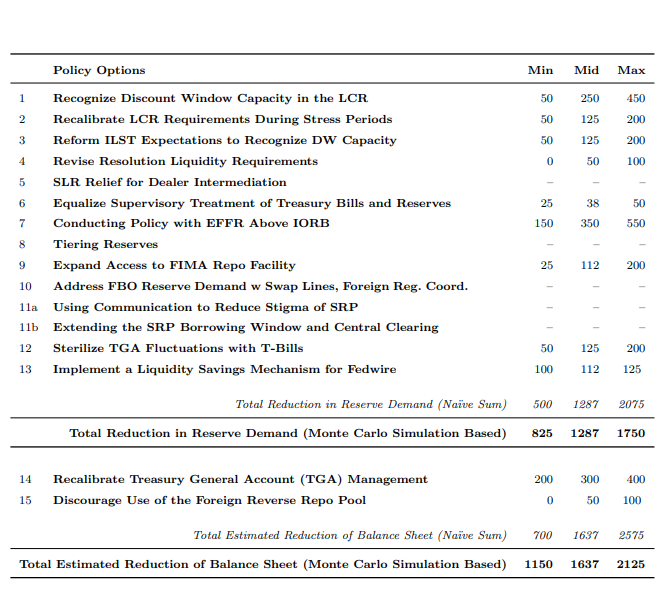

- The paper proposes 15 specific policy options, categorized into two main groups: reducing reserve demand and lowering non-reserve liabilities. Examples include reforming LCR standards, destigmatizing the discount window, and adjusting the Treasury General Account (TGA) cash buffer.

- Analysis suggests that technical options like relaxing LCR and reforming the Standing Repo Facility (SRF) have higher practical feasibility. In contrast, options such as tiered interest on reserves and TGA reform require more external coordination or face complex impacts.

- This paper is seen as a forward-looking signal of the policy orientation of Kevin Warsh, a potential nominee for Fed Chair. However, actual implementation of reforms will be a gradual process taking several years and will not immediately restart balance sheet reduction.

- Regarding market impact, balance sheet reduction may increase volatility in the U.S. Treasury market, but its monetary contraction effect could be offset by interest rate cuts. The analysis maintains the judgment that the Fed will cut rates by 25 basis points in the second half of the year.

ผู้เขียนต้นฉบับ: Zhao Ying

แหล่งที่มาของต้นฉบับ: Wall Street Insights

เวลา 22:00 น. ของวันอังคารตามเวลาปักกิ่ง คณะกรรมการธนาคารของวุฒิสภาสหรัฐฯ จะจัดการพิจารณาฟังคำให้การเกี่ยวกับการเสนอชื่อ Kevin Warsh เป็นประธานธนาคารกลางสหรัฐฯ (เฟด) นี่เป็นครั้งแรกที่ Warsh ได้นำเสนอแนวคิดด้านนโยบายการเงินของเขาอย่างเป็นระบบในฟอรัมอย่างเป็นทางการบน Capitol Hill สิ่งที่ควรให้ความสนใจคือ Warsh มีมุมมองเชิงวิพากษ์มายาวนานต่อขนาดที่ใหญ่โตของงบดุลของเฟด การพิจารณาฟังคำให้การครั้งนี้อาจกลายเป็นหน้าต่างสำคัญสำหรับการแสดงออกถึงแนวคิดที่เกี่ยวข้องของเขา

ในความเป็นจริง ตั้งแต่ปลายปี 2025 เป็นต้นมา ทิศทางของงบดุลของเฟดได้กลายเป็นประเด็นหลักที่ตลาดการเงินทั่วโลกให้ความสนใจอย่างสูง ในบริบทนี้ Stephen Milan กรรมการธนาคารกลางสหรัฐฯ ร่วมกับนักเศรษฐศาสตร์ของเฟดอีกสามคน ได้ร่วมกันเผยแพร่เอกสารงานวิจัยชื่อ "A User's Guide to Reducing the Fed's Balance Sheet" และในวันที่ 26 มีนาคม 2026 ได้ใช้โอกาสจากการกล่าวสุนทรพจน์ในหัวข้อที่ Miami Economic Club เพื่ออธิบายตรรกะเชิงกลยุทธ์และเส้นทางที่เป็นไปได้ของการลดงบดุลของเฟดอย่างเป็นระบบ

คุณค่าหลักของเอกสารนี้อยู่ที่การทำลายความเข้าใจทั่วไปของตลาด ในอดีต ตลาดเชื่อกันโดยทั่วไปว่า "เพดานของการลดงบดุลของเฟดคือการที่ทุนสำรองหมดลง" แต่เอกสารชี้ให้เห็นว่าความต้องการทุนสำรองนั้นสามารถถูกปรับเปลี่ยนโดยนโยบายได้ — ผ่านการปรับเปลี่ยนกรอบการกำกับดูแลและการดำเนินงานหลายชุด เฟดมีความเป็นไปได้อย่างเต็มที่ที่จะลดขนาดงบดุลลงอย่างมีนัยสำคัญได้ ในขณะที่ยังคงรักษากรอบ "ทุนสำรองที่เพียงพอ" ไว้

ต่อประเด็นนี้ ทีมวิจัยของ CITIC Securities ได้ทำการวิเคราะห์เชิงลึกในภายหลัง การประเมินของพวกเขาคือ: ตัวเลือกทางเทคนิค เช่น การผ่อนคลายมาตรฐาน LCR การปฏิรูป SRP การอัปเกรด Fedwire นั้นมีความเป็นไปได้ในทางปฏิบัติในระดับหนึ่ง แต่แผนการต่างๆ เช่น การแบ่งชั้นทุนสำรอง การปฏิรูป TGA และการลดสระน้ำย้อนกลับของต่างประเทศนั้นค่อนข้างเป็นอุดมคติมากขึ้น โดยรวมแล้ว กระบวนการลดงบดุลไม่น่าจะเปลี่ยนตรรกะพื้นฐานของการซื้อทองคำของธนาคารกลางทั่วโลก CITIC Securities ยังคงยืนยันการคาดการณ์ว่าธนาคารกลางสหรัฐฯ จะลดอัตราดอกเบี้ย 25 จุดพื้นฐานในครึ่งหลังของปีนี้

เหตุใดต้องลดงบดุล: รายการเหตุผลของ Milan

ในการกล่าวสุนทรพจน์ที่ไมอามี Milan เปิดประเด็นโดยตรงด้วยการเสนอเหตุผลหลายประการสำหรับการลดขนาดงบดุลของธนาคารกลางสหรัฐฯ

ประการแรก ลดการบิดเบือนของตลาด ขนาดงบดุลของเฟดที่ใหญ่เกินไป สร้างการแทรกแซงที่ไม่จำเป็นในตลาดเงิน และทำให้ปัญหาการลดบทบาทตัวกลางทางการเงิน (disintermediation) รุนแรงขึ้น การลด "รอยเท้า" ของเฟดในตลาดให้น้อยที่สุดเท่าที่จะเป็นไปได้ เป็นข้อกำหนดพื้นฐานสำหรับการรักษาฟังก์ชันการค้นพบราคาของตลาด

ประการที่สอง ควบคุมความเสี่ยงทางการเงิน การถือครองสินทรัพย์ขนาดใหญ่หมายถึงการเปิดรับความสูญเสียมูลค่าตามตลาดที่มากขึ้น และนำไปสู่ความผันผวนที่เพิ่มขึ้นในการจ่ายกำไรให้คลัง (การโอนเงิน) ในปีที่ผ่านมา เฟดเผชิญกับแรงกดดันจากขาดทุนยังไม่เกิดขึ้นจริงเนื่องจากถือหลักทรัพย์อายุยาวจำนวนมาก ปัญหานี้ไม่สามารถหลีกเลี่ยงได้อีกต่อไป

ประการที่สาม ปกป้องขอบเขตระหว่างการเงินการคลัง งบดุลขนาดใหญ่ทำให้เฟดเข้าไปแทรกแซงการจัดสรรทรัพยากรสินเชื่อโดยวัตถุประสงค์ ทำให้ขอบเขตระหว่างนโยบายการเงินและนโยบายการคลังพร่ามัว นอกจากนี้ การจ่ายดอกเบี้ยทุนสำรองจำนวนมากให้กับธนาคาร ได้ถูกสมาชิกรัฐสภาบางส่วนมองว่าเป็นการอุดหนุนโดยนัยแก่สถาบันการเงินในระดับรัฐสภา

ประการที่สี่ รักษากระสุนนโยบาย หากวิกฤตขีดจำกัดอัตราดอกเบี้ยศูนย์ครั้งต่อไปมาถึง เฟดจะต้องขยายงบดุลเพื่อสร้างพื้นที่ผ่อนคลาย การบีบงบดุลให้เหลือขนาดที่สมเหตุสมผลในตอนนี้ ก็คือการรักษาพื้นที่ที่จำเป็นสำหรับการปรับนโยบายในอนาคต

Milan ยอมรับว่า คนภายนอกส่วนใหญ่เชื่อว่าการลดงบดุลลงอย่างมาก "เป็นไปไม่ได้เลย" แต่การตัดสินของเขาแตกต่างโดยสิ้นเชิง: "การลดงบดุลเป็นความท้าทายที่สามารถแก้ไขได้ คนที่ปฏิเสธอย่างเด็ดขาดเพียงแค่ขาดจินตนาการ"

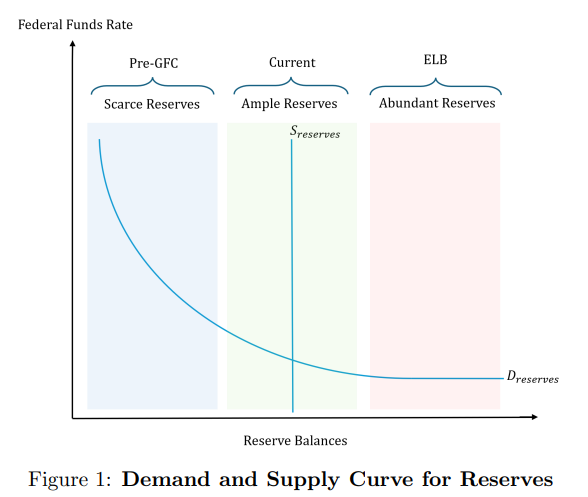

การวินิจฉัยที่สำคัญ: สิ่งที่ขัดขวางการลดงบดุลคือ "ความต้องการ" ไม่ใช่ "อุปทาน"

เพื่อทำความเข้าใจการอภิปรายนี้ ก่อนอื่นต้องชี้แจงโครงสร้างตรรกะที่ถูกตีความผิดมาเป็นเวลานาน

กรอบดั้งเดิมเชื่อว่า ข้อจำกัดของการลดงบดุลของเฟดมาจาก "อุปทานทุนสำรองแตะถึงช่วงที่เส้นโค้งความต้องการชันมาก" — ทันทีที่อุปทานตึงตัวถึงจุดวิกฤต อัตราดอกเบี้ยข้ามคืนจะควบคุมไม่ได้ ดังนั้น เฟดสามารถหยุดการลดงบดุลได้ก็ต่อเมื่อทุนสำรองลดลงสู่สถานะ "ขาดแคลน" เท่านั้น "แผ่นดินไหวในตลาดรีโป" ในเดือนกันยายน 2019 คือการแสดงออกที่เป็นจริงของตรรกะนี้

ความก้าวหน้าของเอกสารอยู่ที่การเปลี่ยนมุมมองจาก "ด้านอุปทาน" ไปสู่ "ด้านความต้องการ" เอกสารชี้ให้เห็นว่าความต้องการทุนสำรองไม่ได้ถูกกำหนดโดยกิจกรรมการชำระเงินและชำระหนี้ "ตามธรรมชาติ" เป็นข้อจำกัดภายนอก แต่ถูกยกสูงขึ้นโดยมนุษย์ผ่านกฎระเบียบ กฎเกณฑ์การกำกับดูแล และกรอบการดำเนินงานของเฟดเอง — Milan เรียกปรากฏการณ์นี้ว่า "การครอบงำโดยการกำกับดูแล" (regulatory dominance) ต่องบดุลของเฟดในเอกสาร

โดยเฉพาะอย่างยิ่ง กลไกสามประการต่อไปนี้ร่วมกันผลักดันเส้นฐานความต้องการทุนสำรองให้สูงขึ้น:

1. ส่วนต่างอัตราดอกเบี้ยทำให้ทุนสำรองกลายเป็น "สินทรัพย์ที่ทำเงินได้โดยไม่ต้องทำอะไร" หลังจากที่เฟดเริ่มจ่ายดอกเบี้ยให้ทุนสำรองในปี 2008 ทุนสำรองได้วิวัฒนาการจากสิ่งจำเป็นสำหรับการชำระหนี้ล้วนๆ กลายเป็นสินทรัพย์ที่สามารถแข่งขันกับตั๋วเงินคลังได้ ในประวัติศาสตร์เคยมีช่วงเวลาที่อัตราดอกเบี้ยทุนสำรอง (IORB) สูงกว่าผลตอบแทนพันธบัตรรัฐบาลอายุ 1 เดือน/3 เดือน ธนาคารจึงยินดีกักตุนทุนสำรองมากขึ้นจากมุมมองของความเสี่ยงและผลตอบแทน

2. การกำกับดูแลสภาพคล่องหลายชั้นซ้อนทับกันก่อให้เกิด "ผลล็อก" กฎต่างๆ เช่น LCR (อัตราส่วนสภาพคล่อง), ILST (การทดสอบความเครียดสภาพคล่องภายใน), สมมติฐานสภาพคล่องสำหรับการจัดการสถาบันล้มเหลว (RLEN), NSFR (อัตราส่วนเงินทุนหมุนเวียนสุทธิ), SLR (อัตราส่วนเลเวอเรจเสริม) เกี่ยวพันกัน สร้างภาวะที่กลืนไม่เข้าคายไม่ออก — หากแก้กฎเพียงข้อเดียว อีกข้อหนึ่งจะเข้ามาแทนที่ทันทีเป็นข้อจำกัดใหม่ที่ผูกมัด

3. การทำให้ชื่อเสียงเสื่อมเสียในระยะยาวของ "หน้าต่างลดราคา" อัตราดอกเบี้ยหน้าต่างลดราคาสูงเกินไป ความเกี่ยวข้องทางประวัติศาสตร์กับ "ธนาคารที่มีปัญหา" และความเสี่ยงจากการเปิดเผยข้อมูลและการตรวจสอบการกำกับดูแลสำหรับบันทึกการใช้งาน ทำให้ธนาคารยินดีกักตุนทุนสำรองจำนวนมากมากกว่าที่จะใช้เครื่องมือนโยบายในช่วงที่มีแรงกดดันด้านสภาพคล่อง ตรรกะเดียวกันของการทำให้ชื่อเสียงเสื่อมเสียก็แพร่กระจายไปยังเครื่องมือซื้อคืนถาวร (SRP) เช่นกัน

การวินิจฉัยนี้หมายถึงเส้นทางนโยบายพื้นฐาน: ไม่จำเป็นต้องรอให้ทุนสำรองกลับสู่สถานะขาดแคลน แต่เป็นการลดเส้นแบ่งระหว่าง "ขาดแคลน-เพียงพอ" ลง เพื่อให้กรอบทุนสำรองที่เพียงพอยังคงทำงานได้ตามปกติภายใต้ขนาดงบดุลที่เล็กลง

สามารถลดได้เท่าไร: การประมาณเชิงปริมาณ 1.2 ถึง 2.1 ล้านล้านดอลลาร์

เอกสารใช้ข้อมูลจากรายงาน H.4.1 ของเฟด ณ วันที่ 11 มีนาคม 2026 เป็นฐาน ณ เวลานั้น สินทรัพย์รวมของเฟดอยู่ที่ประมาณ 6.646 ล้านล้านดอลลาร์ โครงสร้างด้านหนี้สินแยกย่อยได้ดังนี้: ทุนสำรองประมาณ 3.073 ล้านล้านดอลลาร์ เงินสดหมุนเวียน 2.390 ล้านล้านดอลลาร์ บัญชีทั่วไปของกระทรวงการคลัง (TGA) ประมาณ 806 พันล้านดอลลาร์ สระน้ำย้อนกลับของต่างประเทศประมาณ 325 พันล้านดอลลาร์

เอกสารทำการประมาณเชิงปริมาณรอบสองทิศทางหลัก โดยมีตัวเลือกนโยบายทั้งหมด 15 รายการ แต่สิ่งที่สำคัญที่สุดคือการปฏิเสธการรวมอย่างง่าย เนื่องจากมีความสัมพันธ์และการทดแทนกันระหว่างนโยบายต่างๆ เอกสารใช้วิธีการรวมแบบมอนติคาร์โลภายใต้กรอบ OMB A-4 เพื่อให้ได้ช่วงความเชื่อมั่นดังต่อไปนี้:

Milan เปรียบเทียบช่วงข้างต้นกับกรอบอ้างอิงทางประวัติศาสตร์ในการกล่าวสุนทรพจน์:

- 15% ของ GDP: ระดับงบดุลหลังจากรอบ QE แรกสิ้นสุดลงในปี 2009 ระบบธนาคารยังสามารถทำงานได้ตามปกติในเวลานั้น

- 18% ของ GDP (ระดับปี 2012 หรือ 2019): สะท้อนถึงความต้องการสภาพคล่องที่แท้จริงของระบบธนาคาร หลังจากที่ข้อกำหนดการปฏิรูปบาเซิลและ Dodd-Frank Act ชัดเจนขึ้น

ปัจจุบันงบดุลของเฟดคิดเป็นประมาณ 21% ของ GDP จากการประมาณค่ากลางในเอกสาร หากการปฏิรูปดำเนินไปอย่างราบรื่น งบดุลอาจลดลงสู่ระดับที่ใกล้เคียงกับปี 2012 หรือ 2019 สำหรับคำถามว่าจะสามารถกลับไปสู่สัดส่วนต่ำกว่า 10% ของ GDP ก่อนเกิดวิกฤตได้หรือไม่ — Milan กล่าวชัดเจนว่า: "ไม่สมจริง และไม่จำเป็น"

จะลดอย่างไร: การวิเคราะห์แบบ "เมนู" ของตัวเลือก 15 รายการ

เอกสารแบ่งเครื่องมือนโยบาย 15 รายการออกเป็นสองประเภทหลัก ให้การประมาณช่วงผลกระทบและเงื่อนไขการดำเนินการสำหรับแต่ละรายการ

ประเภทที่หนึ่ง: ลดความต้องการทุนสำรองในภาวะสมดุล

(一) ระดับการปฏิรูปการกำกับดูแล

การปฏิรูป LCR (อัตราส่วนสภาพคล่อง): มาตรการหลักคืออนุญาตให้ธนาคารนับความสามารถในการระดมทุนที่สอดคล้องกับเงินกู้ที่ไม่ใช่ HQLA ที่จำนองไว้ล่วงหน้าที่หน้าต่างลดราคาเป็น HQLA และกำหนดขีดจำกัดสูงสุด เอกสารประมาณว่าช่วงผลกระทบต่อความต้องการทุนสำรองคือ 50 ถึง 450 พันล้านดอลลาร์ เอกสารยังเตือนด้วยว่าหากปฏิรูปเฉพาะ LCR, NSFR อาจเข้ามาแทนที่ทันทีเป็นข้อจำกัดใหม่ที่ผูกมัด จำเป็นต้องพิจารณาร่วมกัน

ILST และสมมติฐานสภาพคล่องสำหรับการจัดการสถาบันล้มเหลว (RLEN): หากหน่วยกำกับดูแลยอมรับความสามารถของหน้าต่างลดราคาและแหล่งที่มาของสภาพคล่องระยะสั้น การปฏิรูป ILST สามารถนำไปสู่การลดลงของความต้องการทุนสำรอง 50 ถึง 2,000 พันล้านดอลลาร์; หาก RLEN ขยายสมมติฐานช่วงเวลาที่สามารถใช้หน้าต่างลดราคาได้ ช่วงการประมาณคือ 0 ถึง 1,000 พันล้านดอลลาร์

(二) ระดับกฎเกณฑ์การกำกับดูแล

หากธนาคารถือครองทุนสำรองเกินความจำเป็นเนื่องจากต้องการ迎合ความชอบของผู้ตรวจสอบ (นั่นคือ ตั๋วเงินคลังและทุนสำรองไม่ได้รับ "สิทธิเท่ากัน" ในระดับการกำกับดูแล) การปรับเปลี่ยนกฎเกณฑ์มีประมาณ 25 ถึง 50 พันล้านดอลลาร์ นี่เป็นการปฏิรูปที่สามารถทำได้โดยไม่ต้องแก้ไขกฎหมาย อาศัยเพียงการเปลี่ยนแปลงวัฒนธรรมการกำกับดูแล แต่ความยากในการดำเนินการก็ไม่ควรประเมินต่ำเกินไปเช่นกัน

(三) ลดผลตอบแทนจากการถือครองทุนสำรอง

อนุญาตให้อัตราดอกเบี้ยกองทุนรวมของรัฐบาลกลางที่มีประสิทธิผล (EFFR) สูงกว่า IORB นั่นคือ ทำลายสถานะปัจจุบันที่ EFFR ต่ำกว่า IORB เป็นเวลานาน เอกสารอ้างอิงกรอบของ Lopez-Salido และ Vissing-Jorgensen (2025) เพื่อประมาณ หากใช้ "EFFR-IORB = +2bp" เป็นข้อมูลอ้างอิง (ใกล้เคียงกับระดับความเครียดในเดือนกันยายน 2019) สอดคล้องกับช่วงการลดลงของความต้องการทุนสำรอง 1500 ถึง 5500 พันล้านดอลลาร์

อย่างไรก็ตาม เส้นทางนี้มีต้นทุนที่ชัดเจน: ความผันผวนของอัตราดอกเบี้ยข้ามคืนและอัตรารีโปจะเพิ่มขึ้นอย่างมีนัยสำคัญ และหากตลาดเพิ่มการกักตุนเพื่อป้องกันภัย ผลกระทบจากการลดความต้องการอาจถูกหักล้างบางส่วน การเดินเส้นทางนี้ต้องมีกลไกสนับสนุน เช่น SRP และการดำเนินการตลาดเปิดชั่วคราว (TOMO)

(四) เพิ่มความน่าดึงดูดของสินทรัพย์ทดแทน

รวมถึงการอัปเกรดระบบ Fedwire การเพิ่มสภาพคล่องในตลาดพันธบัตรรัฐบาล การส่งเสริมการชำระหนี้ส่วนกลาง ฯลฯ โดยมีเป้าหมายเพื่อทำให้สินทรัพย์ทดแทน เช่น พันธบัตรรัฐบาล มีความน่าดึงดูดต่อธนาคารใกล้เคียงกับทุนสำรองมากขึ้น มาตรการเหล่านี้ยังช่วยเพิ่มความสามารถของภาคเอกชนในการรับซื้อหลักทรัพย์ที่เฟดปล่อย