ทำเนียบขาวคำนวณแล้ว: หากห้ามดอกเบี้ยสเตเบิลคอยน์ ธนาคารจะปล่อยกู้เพิ่มได้เท่าไหร่?

- มุมมองหลัก: รายงานวิจัยของคณะกรรมการที่ปรึกษาทางเศรษฐกิจของทำเนียบขาว (CEA) ปฏิเสธมุมมองหลักที่ว่า "การจ่ายดอกเบี้ยสเตเบิลคอยน์จะส่งผลกระทบอย่างรุนแรงต่อการปล่อยกู้ของธนาคาร" โดยชี้ให้เห็นว่าการห้ามจ่ายดอกเบี้ยสเตเบิลคอยน์มีผลในการปกป้องการปล่อยกู้ของธนาคารเพียงเล็กน้อย และต้นทุนนั้นสูงกว่าผลประโยชน์อย่างมาก

- องค์ประกอบสำคัญ:

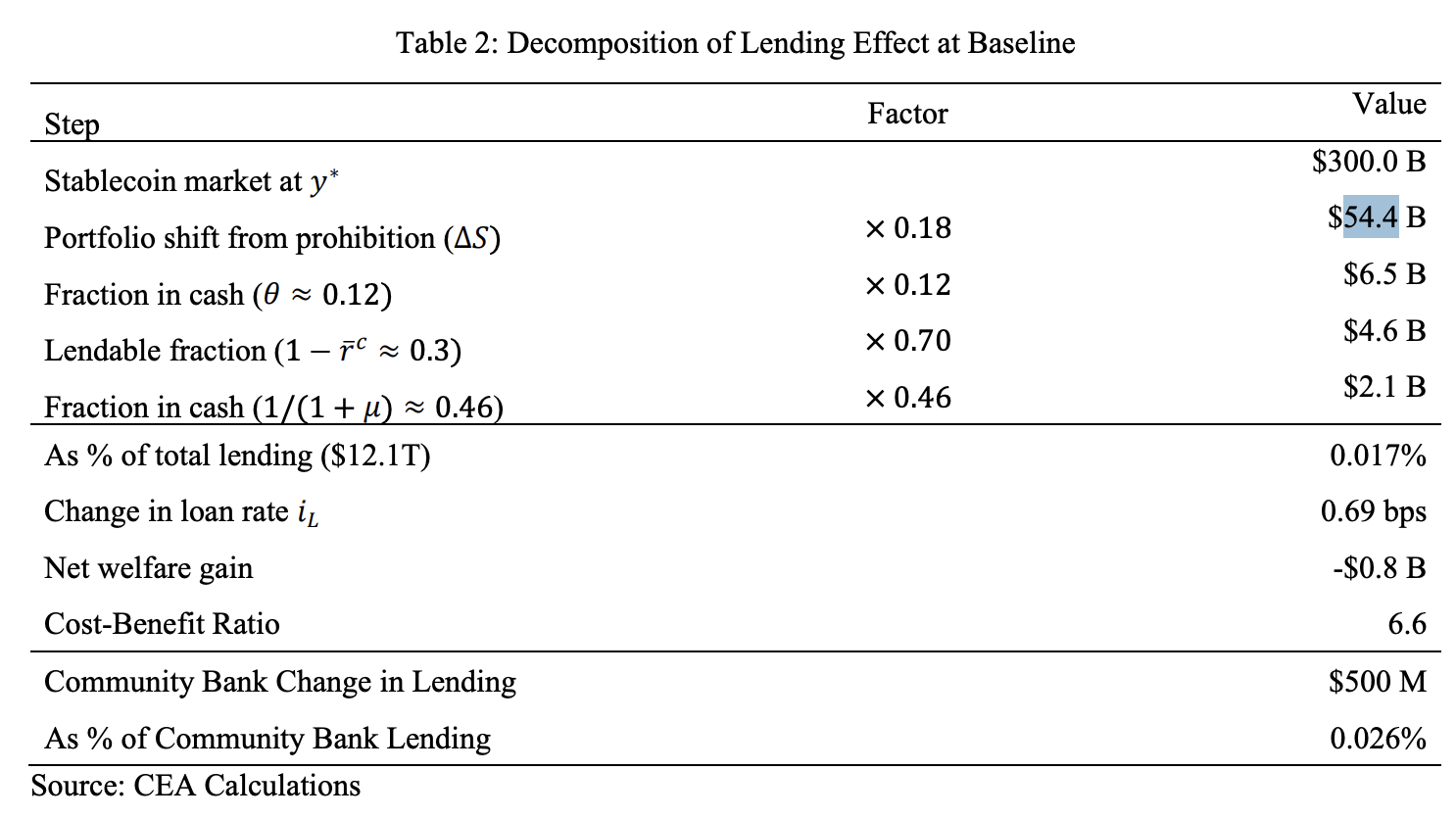

- แบบจำลองของ CEA แสดงให้เห็นว่าการห้ามจ่ายดอกเบี้ยสเตเบิลคอยน์สามารถปกป้องการปล่อยกู้ของธนาคารได้สูงสุดเพียงประมาณ 2.1 พันล้านดอลลาร์สหรัฐ เท่านั้น ซึ่งต่ำกว่าการประมาณการ 1.5 ล้านล้านดอลลาร์สหรัฐ ที่เคยแพร่หลายมาก่อน แตกต่างกันเกือบ 700 เท่า

- ปัจจัยสำคัญที่ส่งผลกระทบต่อการปล่อยกู้ของธนาคารคือรูปแบบการจัดเก็บทุนสำรองของสเตเบิลคอยน์ ไม่ใช่การจ่ายดอกเบี้ยหรือไม่ ปัจจุบันทุนสำรองของผู้ให้บริการหลัก (เช่น Circle, Tether) ส่วนใหญ่ลงทุนในพันธบัตรรัฐบาล เงินทุนยังคงหมุนเวียนอยู่ในระบบธนาคาร

- แม้ว่าเงินทุนจะไหลกลับเข้าสู่ธนาคารเนื่องจากการห้าม แต่ก็ต้องผ่านการ "รั่วไหล" หลายชั้น (เช่น ข้อกำหนดทุนสำรอง, กันชนสภาพคล่องของธนาคาร) สัดส่วนที่แปลงเป็นการปล่อยกู้ในที่สุดจึงต่ำมาก

- การห้ามดังกล่าวจะทำให้ผู้ถือสเตเบิลคอยน์สูญเสียรายได้ประมาณ 800 ล้านดอลลาร์สหรัฐต่อปี อัตราส่วนต้นทุนต่อผลประโยชน์ (ต้นทุนสูงกว่าผลประโยชน์ 6.6 เท่า) ไม่คุ้มค่าเลย

- การประมาณการ 1.5 ล้านล้านดอลลาร์สหรัฐก่อนหน้านี้ผิดพลาด เนื่องจากการนำแบบจำลอง CBDC มาใช้กับสเตเบิลคอยน์ โดยละเลยผลกระทบสมดุลทั่วไปที่ทุนสำรองสเตเบิลคอยน์ไหลกลับเข้าสู่ระบบธนาคารผ่านตลาดพันธบัตรรัฐบาล

- รายงานชี้ให้เห็นว่าสเตเบิลคอยน์สร้างความต้องการจากต่างประเทศที่สำคัญให้กับพันธบัตรรัฐบาลสหรัฐฯ หากการห้ามยับยั้งการพัฒนาของมัน อาจทำให้ต้นทุนการจัดหาเงินทุนของพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้น

- สรุปของรายงานระบุว่าการห้ามดังกล่าวไม่มีผู้ได้รับประโยชน์ที่ชัดเจน แต่จะทำลายสวัสดิภาพของผู้ใช้สเตเบิลคอยน์ และอาจส่งผลกระทบเชิงลบต่อตลาดพันธบัตรรัฐบาลสหรัฐฯ

เขียนและเรียบเรียง: KarenZ, Foresight News

ฤดูร้อนปีที่แล้ว ขณะที่รัฐสภาสหรัฐฯ กำลังถกเถียงกันเกี่ยวกับร่างกฎหมาย GENIUS นักเศรษฐศาสตร์ Andrew Nigrinis ได้โยนตัวเลขออกมาว่า — หากสเตเบิลคอยน์สามารถจ่ายดอกเบี้ยได้ เงินกู้จากธนาคารอาจระเหยหายไป 1.5 ล้านล้านดอลลาร์

ตัวเลขนี้แพร่กระจายไปอย่างรวดเร็วในวอชิงตัน กลุ่มล็อบบี้ยิสต์ของธนาคารใช้มันเป็นข้อโต้แย้ง สมาชิกรัฐสภาบางส่วนใช้มันเป็นเหตุผล และในที่สุดร่างกฎหมายก็เพิ่มข้อห้ามที่ชัดเจน: ผู้ออกสเตเบิลคอยน์ใด ๆ ต้องไม่จ่ายดอกเบี้ยหรือผลตอบแทนให้กับผู้ถือครอง ตรรกะนั้นตรงไปตรงมา — หากคุณสามารถทำเงินได้มากขึ้นจากบนเชน ใครจะยังฝากเงินไว้ในธนาคาร? เงินฝากลดลง ธนาคารไม่มีกระสุน ผู้กู้ยืมก็เดือดร้อนตามไปด้วย

ฟังดูมีเหตุผลใช่ไหม?

อย่างไรก็ตาม ร่างกฎหมาย GENIUS ไม่ได้จำกัดแพลตฟอร์มบุคคลที่สามในการให้ผลตอบแทนคล้ายดอกเบี้ยอย่างชัดเจน แต่เนื้อหาบางส่วนของร่างกฎหมาย CLARITY ที่กำลังเสนออยู่ในขณะนี้พยายามที่จะปิดช่องโหว่นี้

ในเดือนเมษายนปีนี้ คณะกรรมการที่ปรึกษาทางเศรษฐกิจของทำเนียบขาว (CEA) ได้เผยแพร่รายงานการวิจัยฉบับหนึ่ง โดยกล่าวว่า: เดี๋ยวก่อน ข้อกล่าวอ้างนี้อาจจะเกินจริงไปหน่อย CEA ตอบโต้ตรรกะนี้ด้วยแบบจำลองสมดุลทั่วไปทั้งชุด และได้ข้อสรุปที่อาจจะน่าประหลาดใจ: การห้ามสเตเบิลคอยน์จ่ายผลตอบแทน มีผลในการปกป้องเงินกู้ธนาคารเพียงเล็กน้อย

ตัวเลขที่พวกเขาคำนวณได้คือ: 2.1 พันล้านดอลลาร์ ไม่ใช่ 1.5 ล้านล้านดอลลาร์ ต่างกันเกือบ 700 เท่า

หนึ่งดอลลาร์ที่เข้าสู่สเตเบิลคอยน์ ไปอยู่ที่ไหน?

ข้อกล่าวที่ว่า "สเตเบิลคอยน์ดูดเงินฝากออกไป" ฟังดูมีภาพพจน์ชัดเจน แต่มันข้ามขั้นตอนสำคัญไปหนึ่งขั้น — หลังจากที่เงินก้อนนั้นซื้อสเตเบิลคอยน์แล้ว ผู้ออกเอาไปทำอะไร?

CEA แยกวิเคราะห์เป็นสามสถานการณ์:

สถานการณ์ที่หนึ่ง: ผู้ออกใช้เงินสำรองซื้อพันธบัตรรัฐบาล:

ผู้ใช้ถอนเงิน 1 ดอลลาร์จากธนาคาร A เพื่อซื้อสเตเบิลคอยน์ ผู้ออกได้รับเงิน 1 ดอลลาร์นี้ แล้วหันไปซื้อพันธบัตรรัฐบาลจากผู้ค้า ผู้ค้าขายพันธบัตรออกไป ได้รับเงิน 1 ดอลลาร์นี้ แล้วนำไปฝากที่ธนาคาร B ผลลัพธ์สุดท้าย: ธนาคาร A มีเงินฝากลดลง 1 รายการ ธนาคาร B มีเงินฝากเพิ่มขึ้น 1 รายการ จำนวนเงินฝากรวมของระบบธนาคารไม่เปลี่ยนแปลง เพียงแค่เปลี่ยนเจ้าของธนาคาร

สถานการณ์ที่สอง: ผู้ออกนำเงินสำรองไปฝากเป็นเงินสดในธนาคาร แต่ธนาคารถูกกำหนดให้ต้องสำรอง 100%:

เงิน 1 ดอลลาร์เข้าสู่ระบบสเตเบิลคอยน์เช่นเดียวกัน ผู้ออกนำไปฝากที่ธนาคาร C เงินฝากในบัญชีของธนาคาร C ไม่เปลี่ยนแปลง แต่ข้อกำหนดกำกับดูแลกำหนดให้ธนาคาร C ต้องสำรองเงินสด 100% ที่ธนาคารกลางเพื่อป้องกันความเสี่ยงจากเงินฝากก้อนนี้ — นั่นหมายความว่า เงิน 1 ดอลลาร์นี้ถูก "ล็อก" ไว้ ไม่สามารถขยายเป็นเงินกู้ผ่านตัวคูณเครดิตได้อีก นี่คือ "การสูญเสียความสามารถในการปล่อยกู้ของธนาคาร" ที่แท้จริง

สถานการณ์ที่สาม: เงินสำรองไหลเข้าสู่กองทุนตลาดเงิน:

หากกองทุนซื้อพันธบัตรรัฐบาลอีก ตรรกะจะกลับไปที่สถานการณ์ที่หนึ่ง

หากกองทุนนำเงินสดไปฝากในเครื่องมือรีโปแบบข้ามคืน (ON RRP) ของเฟด เงินก้อนนี้จะกลายเป็นหนี้สินของเฟด ไม่ใช่เงินฝากธนาคารพาณิชย์อีกต่อไป — แต่ CEA ชี้ให้เห็นว่า ปรากฏการณ์นี้เป็นลักษณะทั่วไปของระบบการเงินนอกภาคธนาคารทั้งหมด ไม่ได้มีเฉพาะในสเตเบิลคอยน์เท่านั้น

ดังนั้น แก่นของปัญหาจึงไม่ได้อยู่ที่ปริมาณเงินฝากทั้งหมด แต่อยู่ที่โครงสร้างของเงินฝาก — เงินสำรองสเตเบิลคอยน์มีสัดส่วนเท่าใดที่เข้าสู่ "กระเป๋า" ที่ต้องสำรอง 100% และไม่สามารถปล่อยกู้ได้จริง ๆ?

CEA แยกเรื่องนี้ออกมาดู ผู้ออกสองรายที่ใหญ่ที่สุดในตลาดในปัจจุบัน คือ Tether และ Circle รวมกันครองส่วนแบ่งตลาดสเตเบิลคอยน์มากกว่า 80% พวกเขาได้รับเงินดอลลาร์จากผู้ใช้ โดยพื้นฐานแล้วทำสิ่งเดียว: ซื้อพันธบัตรรัฐบาลระยะสั้นของสหรัฐฯ รายงานเงินสำรองของ Circle ณ สิ้นปี 2025 แสดงให้เห็นว่า 88% ของเงินสำรอง USDC อยู่ในพันธบัตรรัฐบาลและข้อตกลงรีโป มีเพียง 12% ที่ถือครองในรูปแบบเงินฝากธนาคาร Tether ยิ่งสุดโต่งกว่า ในเงินสำรอง 1.472 แสนล้านดอลลาร์ มีเงินฝากธนาคารเพียง 34 ล้านดอลลาร์ ซึ่งไม่ถึงเศษเสี้ยวเลย

สถานการณ์เดียวที่ส่งผลกระทบต่อความสามารถในการปล่อยกู้ของธนาคารอย่างแท้จริง คือ เมื่อผู้ออกนำเงินสำรองไปฝากธนาคาร และหน่วยงานกำกับดูแลกำหนดให้ธนาคารนั้นต้องสำรองเงิน 100% สำหรับเงินก้อนนั้น นั่นหมายความว่า ในเงินสำรอง USDC ของ Circle มีเพียง 12% ของเงินสำรองที่เดินทางในเส้นทางนี้ ส่วนอีก 88% ที่เหลือ ยังคงวนเวียนอยู่ในระบบธนาคาร

แม้จะรั่วไหลออกมา ก็ยังต้องถูกดักด้วยตาข่ายสามชั้น

สมมติว่าสเตเบิลคอยน์ไม่จ่ายดอกเบี้ยอีกต่อไป ผู้ใช้เริ่มย้ายเงินกลับเข้าธนาคาร แต่เงินทุนนี้จะกลายเป็นเงินกู้ธนาคารที่แท้จริง ยังต้องผ่านด่านสำคัญสามด่าน

ด่านแรก: มีเงินทุนเท่าใดที่จะไหลกลับเข้าธนาคารจริง ๆ? รายงานอ้างอิงข้อมูลย้อนหลังของกองทุนตลาดเงินเพื่อปรับเทียบความยืดหยุ่น ประมาณการว่าในสถานการณ์พื้นฐาน จะมีเงินประมาณ 54.4 พันล้านดอลลาร์ที่ย้ายจากสเตเบิลคอยน์กลับไปเป็นเงินฝากแบบดั้งเดิม เนื่องจากอัตราผลตอบแทนเป็นศูนย์ ตัวเลขนี้สูงเกินความเป็นจริงอยู่แล้ว — ในบรรดาผู้ถือครองสเตเบิลคอยน์ มีส่วนหนึ่งที่ไม่ได้ถือเพื่อผลตอบแทนเลย พวกเขาต้องการความเร็วในการโอนเงินข้ามพรมแดน หรือต้องการบัญชีดอลลาร์ที่ไม่ต้องพึ่งพาระบบธนาคารในประเทศของตน การได้รับดอกเบี้ยหรือไม่ ส่งผลต่อการตัดสินใจของพวกเขาไม่มากนัก

ด่านที่สอง: ใน 54.4 พันล้านดอลลาร์นี้ มีเท่าใดที่เปลี่ยนแปลงความสามารถในการปล่อยกู้ของธนาคารจริง ๆ? มีเพียงส่วน 12% (ในกรณีของ USDC) ซึ่งก็คือประมาณ 6.5 พันล้านดอลลาร์ ส่วนอีก 88% ที่เหลือ หมุนเวียนอยู่ในตลาดพันธบัตรรัฐบาลทั้งก่อนและหลังการห้าม ไม่มีผลกระทบสุทธิต่อความสามารถในการปล่อยกู้ของธนาคาร

ด่านที่สาม: 6.5 พันล้านดอลลาร์ที่เข้าสู่ธนาคาร สามารถปล่อยกู้ได้ทั้งหมดหรือไม่? ไม่ได้ ธนาคารจำเป็นต้องสำรองเงินสด อัตราส่วนสำรองเงินสดที่มีประสิทธิภาพของระบบธนาคารสหรัฐฯ ในปัจจุบันอยู่ที่ประมาณ 30% ส่วนที่เหลืออีก 70% จึงเป็นเงินทุนที่สามารถปล่อยกู้ได้ และเฟดยังคงรักษากรอบ "เงินสำรองที่อุดมสมบูรณ์" ไว้ ธนาคารต่างๆ ต่างก็ถือครองเงินสำรองส่วนเกินเกินกว่าความต้องการไว้เป็นตัวกันชนสภาพคล่องมากกว่า 1 ล้านล้านดอลลาร์อยู่แล้ว — ทุกๆ 1 ดอลลาร์ของความสามารถในการปล่อยกู้ที่เพิ่มขึ้นใหม่ สุดท้ายมีน้อยกว่า 50 เซนต์ที่กลายเป็นเงินกู้จริง ส่วนที่เหลือถูกธนาคารดูดซับเข้าสู่ตัวกันชนสภาพคล่องโดยสมัครใจ

ผ่านด่านทั้งสามแล้ว 54.4 พันล้านดอลลาร์กลายเป็น 2.1 พันล้านดอลลาร์ คิดเป็นเพียง 0.02% ของเงินกู้ทั้งหมด (ประมาณ 12 ล้านล้านดอลลาร์)

จากนั้นคำนวณต้นทุนอีกด้านหนึ่ง: ผู้ถือครองสเตเบิลคอยน์สูญเสียผลตอบแทนรายปีประมาณ 3.5% ที่พวกเขาควรจะได้รับ ส่งผลให้เกิดการสูญเสียสวัสดิการสุทธิประมาณ 800 ล้านดอลลาร์ต่อปี

พูดตามสำนวนของ CEA อัตราส่วนต้นทุนต่อผลประโยชน์ของข้อห้ามนี้คือ 6.6 นั่นคือ ต้นทุนสูงกว่าผลประโยชน์ 6.6 เท่า ซึ่งไม่คุ้มค่าเลย

ตัวเลข 1.5 ล้านล้านดอลลาร์นั้นคำนวณมาอย่างไร?

เมื่อแบบจำลองของทำเนียบขาวให้ผลลัพธ์เป็น 2.1 พันล้านดอลลาร์ แล้วตัวเลข 1.5 ล้านล้านดอลลาร์ในตอนแรกมาจากไหน?

CEA ติดตามที่มาในรายงาน การประมาณการของ Nigrinis (2025) นำแบบจำลองที่ Whited, Wu และ Xiao (2023) สร้างขึ้นสำหรับสกุลเงินดิจิทัศน์ของธนาคารกลาง (CBDC) มาใช้โดยตรง — CBDC ในฐานะหนี้สินของเฟด จะดึงเงินฝากออกจากระบบธนาคารพาณิชย์โดยตรง ทุกๆ 1 ดอลลาร์ที่เข้าสู่ระบบ เงินกู้ธนาคารจะลดลงประมาณ 20 เซนต์ Nigrinis นำอัตราส่วนนี้มาใช้กับสถานการณ์สเตเบิลคอยน์โดยตรง พร้อมกับสมมติฐานว่าหากสเตเบิลคอยน์ให้ผลตอบแทนที่สามารถแข่งขันได้ จะขยายตัวอย่างมาก และในที่สุดก็คำนวณได้ว่ามีการหดตัวของเงินกู้ 1.5 ล้านล้านดอลลาร์

ปัญหาอยู่ที่ว่า CBDC และสเตเบิลคอยน์มีความแตกต่างโดยพื้นฐานอย่างหนึ่ง: CBDC เป็นหนี้สินของธนาคารกลาง เงินฝากที่เข้าสู่ระบบก็ออกจากระบบธนาคารพาณิชย์แล้ว ในขณะที่เงินสำรองของสเตเบิลคอยน์ ส่วนใหญ่ยังคงไหลกลับเข้าสู่ธนาคารพาณิชย์ผ่านตลาดพันธบัตรรัฐบาล แบบจำลองของ Nigrinis ไม่ได้ติดตามว่าเงินนี้ไปอยู่ที่ไหน เห็นเพียงว่าเงินฝากของธนาคารหนึ่งลดลง แต่ไม่เห็นว่าเงินฝากของอีกธนาคารหนึ่งเพิ่มขึ้น

นี่คือความแตกต่างพื้นฐานระหว่างสมดุลย่อยและสมดุลทั่วไป การนำการสูญเสียของธนาคารหนึ่งมาเป็นตัวแทนการสูญเสียของทั้งระบบ ความคลาดเคลื่อนจึงมีขนาดหลายเท่าตัว

บัญชีอีกด้านที่ถูกลืม

รายงานชี้ให้เห็นถึงผลกระทบอีกด้านหนึ่งที่แบบจำลองไม่ได้ครอบคลุม แต่มีทิศทางตรงกันข้ามในตอนท้าย: ความต้องการพันธบัตรรัฐบาลสหรัฐฯ จากต่างประเทศผ่านสเตเบิลคอยน์

กว่า 80% ของการซื้อขายสเตเบิลคอยน์เกิดขึ้นนอกสหรัฐฯ ซึ่งเป็นผู้ใช้ทั่วไปในประเทศที่มีสกุลเงินไม่มั่นคงจำนวนมาก ที่ถือสเตเบิลคอยน์เป็นเครื่องมือออมทรัพย์ กลุ่มคนนี้สนับสนุนความต้องการที่แท้จริงต่อพันธบัตรรัฐบาลสหรัฐฯ ข้อมูลจาก IMF แสดงให้เห็นว่าขนาดพันธบัตรรัฐบาลสหรัฐฯ ที่ผู้ออกสเตเบิลคอยน์ถือครองนั้น มากกว่าของซาอุดีอาระเบียแล้ว การวิจัยของ BIS แสดงให้เห็นว่า ทุกๆ 3.5 พันล้านดอลลาร์ของเงินทุนสเตเบิลคอยน์ที่ไหลเข้า สามารถกดอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 3 เดือนลงได้ 5 ถึง 8 จุดฐาน หากข้อห้ามกดดันการนำสเตเบิลคอยน์ไปใช้ ช่องทางความต้องการจากต่างประเทศนี้หดตัว ต้นทุนการจัดหาเงินทุนผ่านพันธบัตรรัฐบาลสหรัฐฯ สูงขึ้น และต้นทุนนี้อาจหักล้างกับการเพิ่มขึ้นเพียงเล็กน้อยในด้านเงินกู้ธนาคารโดยตรง

ดังนั้น ทั้งหมดนี้บอกอะไรเรา?

ไม่ใช่การบอกว่าสเตเบิลคอยน์ไม่มีผลกระทบต่อธนาคาร แต่แหล่งที่มาของผลกระทบนั้น ส่วนใหญ่แล้วไม่ใช่เรื่อง "สามารถจ่ายดอกเบี้ยได้หรือไม่" สิ่งที่สำคัญจริง ๆ คือ ในเงินสำรองของผู้ออกสเตเบิลคอยน์ มีสัดส่วนเท่าใดที่ถูกใส่เข้าไปในตู้นิรภัยที่ต้องสำรอง 100% หากหน่วยงานกำกับดูแลผลักดันสัดส่วนนี้ให้สูงขึ้นในอนาคต ผลกระทบจึงจะเริ่มมีนัยสำคัญ

สำหรับข้อห้ามเกี่ยวกับการจ่ายดอกเบี้ย อัตราส่วนต้นทุนต่อผลประโยชน์ต่อเงินกู้ธนาคารคือ 6.6 สำหรับระบบนิเวศสเตเบิลคอยน์ สิ่งที่ถูกตัดออกไปคือความสามารถในการให้ผลตอบแทนที่สามารถแข่งขันได้แก่ผู้ใช้ทั่วไป สำหรับการจัดหาเงินทุนผ่านพันธบัตรรัฐบาลสหรัฐฯ อาจเป็นผลในทางตรงกันข้ามเสียด้วยซ้ำ

กฎหมายหนึ่งฉบับ ไม่มีฝ่ายที่ได้รับประโยชน์อย่างชัดเจน แต่มีฝ่ายที่ได้รับความเสียหายอย่างชัดเจน นี่คือสิ่งที่รายงานฉบับนี้ทำให้เราต้องคิดจริง ๆ