Has the era of global central banks "hoarding gold" come to an end?

- Core View: UBS's report suggests that a structural shift or large-scale gold selling by global central banks is highly unlikely. Official sectors are expected to maintain a net buying stance, albeit with a moderate slowdown in the pace of purchases. While gold prices face short-term disruptions from geopolitical and traditional macroeconomic factors, the medium-term logic still points to new highs.

- Key Elements:

- UBS forecasts global central bank gold purchases in 2026 to be around 800-850 tons, slightly lower than 2025 levels, representing a "slowing down" rather than a trend reversal.

- The report clarifies that the case of Turkey "selling 50 tons" involves data confusion (including commercial bank positions and swap operations) and should not be simply equated with central bank selling.

- Central banks' gold holdings are characterized by long-term and strategic behavior; approximately 62% of institutions adopt a buy-and-hold strategy, with only about 4.5% engaging in short-term tactical adjustments.

- Gold prices are suppressed in the short term by traditional frameworks such as a strong US dollar and rising US real interest rates, and experience volatility due to geopolitical news.

- UBS has lowered its 2026 average gold price forecast to $5,000 but maintains its year-end target price of $5,600, viewing any pullbacks as strategic buying opportunities.

ผู้เขียนต้นฉบับ: Zhao Ying

แหล่งที่มาของต้นฉบับ: Wall Street Insights

คำถามที่ร้อนแรงที่สุดในตลาดเมื่อเร็วๆ นี้คือ: ธนาคารกลางทั่วโลกกำลังขายทองหรือไม่? กระแสการสะสมทองอย่างเป็นทางการที่ดำเนินมา 15 ปีนี้กำลังจะสิ้นสุดลงหรือไม่?

ตามข้อมูลจากแพลตฟอร์มติดตามเทรดเดอร์ Joni Teves นักยุทธศาสตร์ของ UBS ได้ให้การประเมินที่ชัดเจนในรายงานวิจัยโลหะมีค่าล่าสุดที่เผยแพร่เมื่อวันที่ 2 เมษายน: ความเป็นไปได้ที่ธนาคารกลางจะเปลี่ยนโครงสร้างและขายทองจำนวนมากนั้นต่ำมาก หน่วยงานทางการยังคงจะรักษาตำแหน่งการซื้อสุทธิต่อไป เพียงแต่อัตราการซื้อจะชะลอตัวลงอย่างนุ่มนวล — คาดว่าปริมาณการซื้อทองทั้งปี 2026 จะอยู่ที่ประมาณ 800 ถึง 850 ตัน ต่ำกว่าเล็กน้อยจากประมาณ 860 ตันในปี 2025

รายงานชี้นิ้วไปที่ตัวอย่างที่สะดุดตาที่สุดล่าสุด — ข่าวที่ตุรกี "ขายทองประมาณ 50 ตันภายในไม่กี่สัปดาห์" Teves เชื่อว่า: ข้อมูลทองอย่างเป็นทางการของตุรกีมีการผสมผสานระหว่างตำแหน่งของธนาคารพาณิชย์ การทำสวอป และร่องรอยการดำเนินการอื่นๆ การสรุปเพียงจากพาดหัวข่าวว่า "ธนาคารกลางเริ่มขาย" มีความเสี่ยงสูง ควรรอข้อมูลแยกย่อยที่ละเอียดกว่านี้ก่อนจึงค่อยตัดสิน

ในระดับราคา UBS กำหนดระยะสั้นว่า "มีสัญญาณรบกวนมาก": ข่าววงจรสถานการณ์ทางภูมิรัฐศาสตร์จะทำให้ราคาทองยังคงผันผวนและปรับฐานต่อไป แต่ตรรกะระยะกลางยังคงชี้ไปที่จุดสูงสุดใหม่ และได้ปรับลดการคาดการณ์ราคาทองเฉลี่ยต่อปีสำหรับปี 2026 ลงเหลือ 5,000 ดอลลาร์ (เดิม 5,200 ดอลลาร์ ส่วนใหญ่เป็นการปรับบัญชีสำหรับไตรมาสแรก) พร้อมรักษาเป้าหมายราคาสิ้นปีที่ 5,600 ดอลลาร์ (กำหนดไว้เมื่อสิ้นเดือนมกราคม)

การใช้ "ธนาคารกลางขายทอง" เป็นหลักฐานหลักของการปรับฐานรอบนี้ไม่แข็งแรงนัก 800-850 ตันดูเหมือน "ชะลอขั้น" มากกว่า

สถานการณ์ที่ตลาดกังวลนั้นค่อนข้างเฉพาะเจาะจง: หากความขัดแย้งในตะวันออกกลางยืดเยื้อ ราคาน้ำมันผลักดันเงินเฟ้อ การเติบโตอ่อนตัวลง และค่าเงินในประเทศอ่อนค่าลง ธนาคารกลางบางแห่งอาจถูกบังคับให้ขายทองเพื่อรับมือกับแรงกดดัน รายงานไม่ได้ปฏิเสธความเป็นไปได้ที่ "ธนาคารกลางบางแห่งจะขาย" แต่เน้นย้ำว่านี่ไม่เท่ากับการกลับตัวของแนวโน้มในภาคส่วนทางการ

คำเตือนสำคัญข้อหนึ่งที่รายงานให้คือ: ในกระบวนการที่ภาคส่วนทางการสะสมทองอย่างต่อเนื่องตลอด 15 ปีที่ผ่านมา การปรากฏ "การขาย" ในเดือนใดเดือนหนึ่งไม่ใช่เรื่องแปลก สาเหตุอาจเป็นเรื่องปฏิบัติมาก — ธนาคารกลางที่ซื้อในราคาถูกในช่วงแรกๆ ทำกำไรบางส่วนนอกเหนือจากตำแหน่งหลัก; ราคาทองพุ่งสูงขึ้นกระตุ้นการปรับสมดุลใหม่; "การไหลเข้าตามธรรมชาติ" จากประเทศผู้ผลิตทอง ณ จุดเวลาบางจุดเปลี่ยนเป็นการส่งออกไปต่างประเทศ กล่าวอีกนัยหนึ่ง การขายอาจเป็นการกระทำ ไม่จำเป็นต้องเป็นจุดยืน

การประเมินพื้นฐานคือการซื้อสุทธิยังคงอยู่ แต่ความเร็วช้าลง รายละเอียดที่นี่อยู่ที่พฤติกรรมการซื้อขายของภาคส่วนทางการ: พวกเขาเหมือน "ผู้ซื้อกายภาพ" มากกว่า มักให้แรงสนับสนุนด้านล่างเมื่อราคาปรับฐาน ทำให้ตลาดมีเสถียรภาพบนแพลตฟอร์มที่สูงขึ้นได้เร็วขึ้น ในทางตรงกันข้าม ภาคส่วนทางการมักไม่ไล่ซื้อตามราคาที่พุ่งสูงขึ้น แต่มีแนวโน้มที่จะเข้าแทรกแซงอีกครั้งเมื่อราคาเหมาะสมกว่าและความผันผวนลดลง

นี่ก็อธิบายได้ว่าทำไมเมื่อความผันผวนเพิ่มขึ้น ตลาดจึงรู้สึกทันทีว่า "ธนาคารกลางหายไป" การสังเกตที่กล่าวถึงในการศึกษาคือ: เมื่อเร็วๆ นี้ ภาคส่วนทางการและผู้ถือครองระยะยาวอื่นๆ มีแนวโน้มที่จะเฝ้าดูมากกว่าที่จะเติมเต็มตำแหน่งทันทีในทุกๆ ครั้งที่ราคาตก

เรื่องเล่าเกี่ยวกับการขายทอง "50 ตัน" ของตุรกีถูกขยายเกินจริง ราคาทองระยะสั้นถูกดึงโดยดอลลาร์และอัตราดอกเบี้ยจริงมากกว่า

กรณีศึกษาของตุรกีมีความอ่อนไหวเพราะดูเหมือนจะสอดคล้องกับเรื่องเล่า "ธนาคารกลางเริ่มขายทอง" แต่ตุรกีมีความพิเศษบางประการ: การเปลี่ยนแปลงบางส่วนอาจเป็นการทำสวอปมากกว่าการขายโดยตรง ที่สำคัญกว่านั้น ธนาคารกลางตุรกีใช้ทองเป็นเครื่องมือนโยบายในระยะยาว เพื่อสนับสนุนการจัดการสภาพคล่องของระบบธนาคารภายในประเทศ

ในปริมาณทองทั้งหมดที่ธนาคารกลางตุรกีเปิดเผย มีส่วนหนึ่งที่สอดคล้องกับตำแหน่งของธนาคารพาณิชย์ เมื่อรวมกับนโยบายหลังปี 2017 ที่อนุญาตให้ธนาคารและหน่วยงานอื่นๆ ใช้ทองในระบบการเงินมากขึ้น ส่งผลให้ "การเปลี่ยนแปลงข้อมูลปริมาณรวม" ไม่เท่ากับ "ธนาคารกลางกำลังขายในตลาด" คำแนะนำของรายงานชัดเจน: รอให้มีการเปิดเผยข้อมูลที่ละเอียดกว่านี้ซึ่งสามารถแยกแยะเกณฑ์ได้ก่อน จึงค่อยพูดคุยถึงแนวโน้ม

สภาพแวดล้อมการซื้อขายในเดือนมีนาคมมี "ความไม่แน่นอนสองชั้น": ในด้านหนึ่ง เมื่อข่าวเกี่ยวกับอิหร่านแพร่สะพัด ราคาทองเองก็กำลังหาช่วงเสถียรภาพใหม่หลังจากพุ่งสูงและตกลงอย่างรวดเร็วในเดือนมกราคม-กุมภาพันธ์ ในอีกด้านหนึ่ง ผลกระทบของความขัดแย้งในตะวันออกกลางต่อการกำหนดราคาเศรษฐกิจมหภาคและสินทรัพย์นั้นไม่เป็นเชิงเส้น เงินทุนระยะยาวไม่เต็มใจที่จะเดิมพันง่ายๆ

เมื่อเงินทุนเชิงกลยุทธ์ที่ "ซื้อเมื่อราคาตก" ขาดหายไป ราคาทองระยะสั้นจึงกลับไปสู่กรอบดั้งเดิมได้ง่ายขึ้น: ดอลลาร์แข็งค่าขึ้น อัตราดอกเบี้ยจริงของสหรัฐฯ เพิ่มสูงขึ้น กดดันราคาทอง ผู้ถือครองฝั่งซื้อถูกบีบออกมากขึ้น แม้กระทั่งมีแรงกดดันจากการขายล้างบางส่วน นอกจากนี้ ความต้องการจากจีนในขั้นตอนนี้มีบทบาทสนับสนุนด้านขาลง ราคาทองมีเสถียรภาพใกล้ระดับ 4,500 ดอลลาร์ ก่อนจะกลับมาผันผวนใกล้แนว 4,700 ดอลลาร์

ตรรกะพื้นฐานของการถือครองทองของธนาคารกลาง: ซื้อแล้วไม่ขาย

รายงานการสำรวจการจัดการทุนสำรองสองปีครั้งที่ 5 (2025) ของธนาคารโลก อธิบายปัญหาที่ลึกลงไปกว่านี้: ธนาคารกลางคิดเกี่ยวกับทองอย่างไร การสำรวจครอบคลุมการถือครองจนถึงเดือนธันวาคม 2024 มีสถาบัน 136 แห่งเข้าร่วม ซึ่งเป็นระดับสูงสุดเท่าที่เคยมีมา และเป็นครั้งแรกที่มีการตั้งบทเกี่ยวกับทองแยกต่างหาก

ตัวเลขหลายตัวสามารถอธิบายขอบเขตพฤติกรรมของธนาคารกลางได้: ประมาณ 47% ของธนาคารกลางกำหนดการถือครองทองตาม "มรดกทางประวัติศาสตร์" ประมาณ 26% ขึ้นอยู่กับการตัดสินเชิงคุณภาพ มีเพียงประมาณหนึ่งในสี่ที่รวมทองเข้าไว้ในกรอบการจัดสรรสินทรัพย์เชิงกลยุทธ์อย่างเป็นทางการ

ที่สำคัญกว่านั้น มีเพียงประมาณ 4.5% เท่านั้นที่ปรับเปลี่ยนกลยุทธ์ระยะสั้นสำหรับทุนสำรองทอง และสไตล์การลงทุนทองส่วนใหญ่เป็นการซื้อและถือครอง (ประมาณ 62%) ภาพลักษณ์ชุดนี้หมายความว่า: แม้อัตราการซื้อจะช้าลง แต่ภาคส่วนทางการก็ไม่เหมือนกับกลุ่มเทรดเดอร์ที่ถูกขับเคลื่อนโดยข่าวและพลิกตำแหน่งบ่อยครั้ง

ในแง่ของแรงจูงใจในการเพิ่มการถือครอง มากกว่าครึ่งหนึ่งระบุ "การกระจายความเสี่ยง" เป็นเหตุผลหลักที่สุด แผนการซื้อทองในประเทศคิดเป็นประมาณ 35% ความเสี่ยงทางภูมิรัฐศาสตร์ประมาณ 32% มีเพียงประมาณ 6% เท่านั้นที่ระบุ "ความต้องการสภาพคล่อง" เป็นเหตุผล เหตุผลของภาคส่วนทางการสำหรับทองยังไม่สูญเสียความถูกต้องเนื่องจากความผันผวนล่าสุด

ความผันผวนระยะสั้นหลีกเลี่ยงไม่ได้ แต่ "ยังไม่สิ้นสุดจุดสูงสุดใหม่" ยังคงเป็นแนวทางหลัก

กลับมาที่ระดับการซื้อขาย ทองไม่ได้มีเส้นทางขึ้นเป็นเส้นตรง: ในอีกไม่กี่สัปดาห์ข้างหน้าอาจยังคงปรับฐานต่อไป การเคลื่อนไหวอาจขรุขระ เพราะตลาดจะประเมินความเสี่ยงทางภูมิรัฐศาสตร์ใหม่อย่างต่อเนื่อง แต่รายงานเชื่อว่า สองแนวทางที่ขับเคลื่อนการจัดสรรเงินทุนไปสู่ทองในระยะกลางถึงยาว — ความเสี่ยงจากการผสมผสานระหว่างการเติบโตและเงินเฟ้อ ความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อ — กำลังทำให้ "การกระจายไปสู่ทอง" กลายเป็นการดำเนินการจัดพอร์ตโฟลิโอที่แพร่หลายมากขึ้น

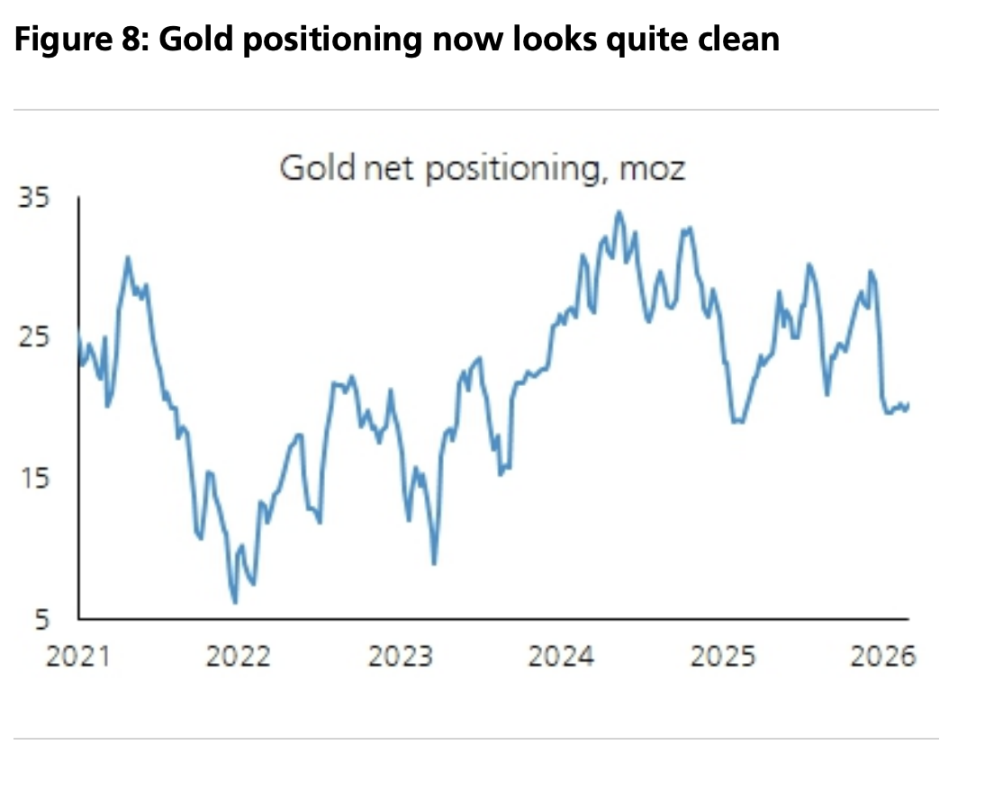

ภายใต้กรอบนี้ หลักการกำหนดราคาที่รายงานให้คือ: ราคาทองเฉลี่ยต่อปี 2026 ที่ 5,000 ดอลลาร์ เป้าหมายสิ้นปีที่ 5,600 ดอลลาร์ รายงานยังกล่าวถึงด้วยว่า ตำแหน่งเก็งกำไรนั้น "สะอาดขึ้น" ในขณะที่ผู้เข้าร่วมระยะยาวยังคงมีน้ำหนักตำแหน่งต่ำ หากการปรับฐานปรากฏขึ้นอีก ใกล้เคียงกับ "หน้าต่างการสร้างตำแหน่งเชิงกลยุทธ์" มากกว่าเป็นสัญญาณของการสิ้นสุดแนวโน้ม