What Does the DeFi That Wall Street Want Look Like?

- Core Viewpoint: Institutional capital is driving DeFi's transformation into programmable fixed-income infrastructure. The core driver is not simple asset tokenization, but rather the financialization of yield, the ability to hedge risk, and natively built-in compliance.

- Key Elements:

- Data shows that DeFi TVL increased from $115 billion to $237 billion in 2025, but the number of active wallets decreased by 22%, indicating growth is driven by "high-value, low-frequency" institutional capital, not retail investors.

- The total value of RWA (Real World Assets) grew over 2.4 times within a year. Institutions are using them as collateral through protocols like Aave and Maple to build an on-chain repo and rehypothecation capital efficiency flywheel.

- The theory of yield tokenization (e.g., splitting into Principal Tokens PT and Yield Tokens YT) is already being practiced in protocols like Pendle, allowing institutions to directly trade and hedge interest rate risk on-chain, improving capital efficiency.

- Large-scale institutional adoption faces two major dilemmas: the transparency of public chain transactions exposes strategies and liquidation risks, and compliance (KYC, sanctions screening) needs to be natively embedded into protocol logic, not reliant on frontends or post-hoc patches.

- The solution points to Zero-Knowledge Proof (ZK) technology to achieve "verifiable compliance"—proving legitimacy to regulators without disclosing trade secrets—and directly writing compliance rules into the protocol layer.

ผู้เขียนต้นฉบับ: Chloe, ChainCatcher

เป็นเวลาหลายปีที่การแปลงเป็นโทเค็น (Tokenization) ถูกกำหนดให้เป็นสะพานเชื่อมระหว่างคริปโตเคอร์เรนซีและวอลล์สตรีท ตรรกะเบื้องหลังการนำพันธบัตรรัฐบาลขึ้นบล็อกเชน การออกกองทุนที่แปลงเป็นโทเค็น และการแปลงหุ้นให้เป็นดิจิทัล ล้วนชี้ไปที่สิ่งเดียวกัน: ตราบใดที่สินทรัพย์ขึ้นบล็อกเชน เงินทุนจากสถาบันก็จะตามมาเอง

แต่การแปลงเป็นโทเค็นเองไม่เคยเป็นจุดจบ DWF Ventures เชื่อว่ากุญแจสำคัญที่จะเปิดตลาดสถาบันอย่างแท้จริง ไม่ใช่การแปลงสินทรัพย์ให้เป็นดิจิทัล แต่คือการแปลงผลตอบแทนให้เป็นเครื่องมือทางการเงิน (Financialization of Yield)

ตั้งแต่ปี 2025 เป็นต้นมา มูลค่ารวมที่ถูกล็อก (TVL) ใน DeFi ได้เพิ่มขึ้นจากประมาณ 1.15 แสนล้านดอลลาร์สหรัฐ เป็นมากกว่า 2.37 แสนล้านดอลลาร์สหรัฐ แรงขับเคลื่อนหลักเบื้องหลังไม่ใช่ผู้เล่นรายย่อยที่เก็งกำไรล้วนๆ อีกต่อไป แต่เป็นเงินทุนจากสถาบันและ RWA ในระดับที่แท้จริง ปัจจุบันสถาบันไม่เพียงแต่เฝ้าดูอีกต่อไป แต่เริ่มมองเห็น DeFi เป็นโครงสร้างพื้นฐานสำหรับการจัดสรรทุน

กล่าวได้ว่า DeFi ที่วอลล์สตรีทต้องการเห็นจริงๆ ได้เปลี่ยนจาก "การนำสินทรัพย์ขึ้นบล็อกเชน" ไปเป็นโครงสร้างพื้นฐานรายได้คงที่ที่ "สามารถตั้งโปรแกรมได้ สามารถปรับโครงสร้างใหม่ได้ และสามารถป้องกันความเสี่ยงจากอัตราดอกเบี้ยได้" ตอนนี้เราสามารถมองเห็นการเปลี่ยนแปลงนี้ได้จากข้อมูล TVL และ RWA ตัวอย่างโปรโตคอลสำหรับสถาบัน ทฤษฎีการแปลงผลตอบแทนเป็นโทเค็น และวิธีการปฏิบัติด้านความเป็นส่วนตัวและการปฏิบัติตามกฎระเบียบ

TVL และข้อมูลสถาบัน: สถาบันกำลังเติมเต็มชั้นไหน?

ในไตรมาสที่สามของปี 2025 TVL ของ DeFi เพิ่มขึ้นจากประมาณ 1.15 แสนล้านดอลลาร์สหรัฐในต้นปี เป็น 2.37 แสนล้านดอลลาร์สหรัฐ ในขณะที่จำนวนกระเป๋าเงินที่ใช้งานบนเชนลดลง 22% ในช่วงเวลาเดียวกัน ข้อมูลจาก DappRadar แสดงให้เห็นชัดเจนว่าแรงผลักดันที่ทำให้เกิดกระแสขาขึ้นนี้ไม่ใช่ผู้เล่นรายย่อย แต่เป็นเงินทุนจากสถาบันที่มี "มูลค่าสูง ความถี่ต่ำ"

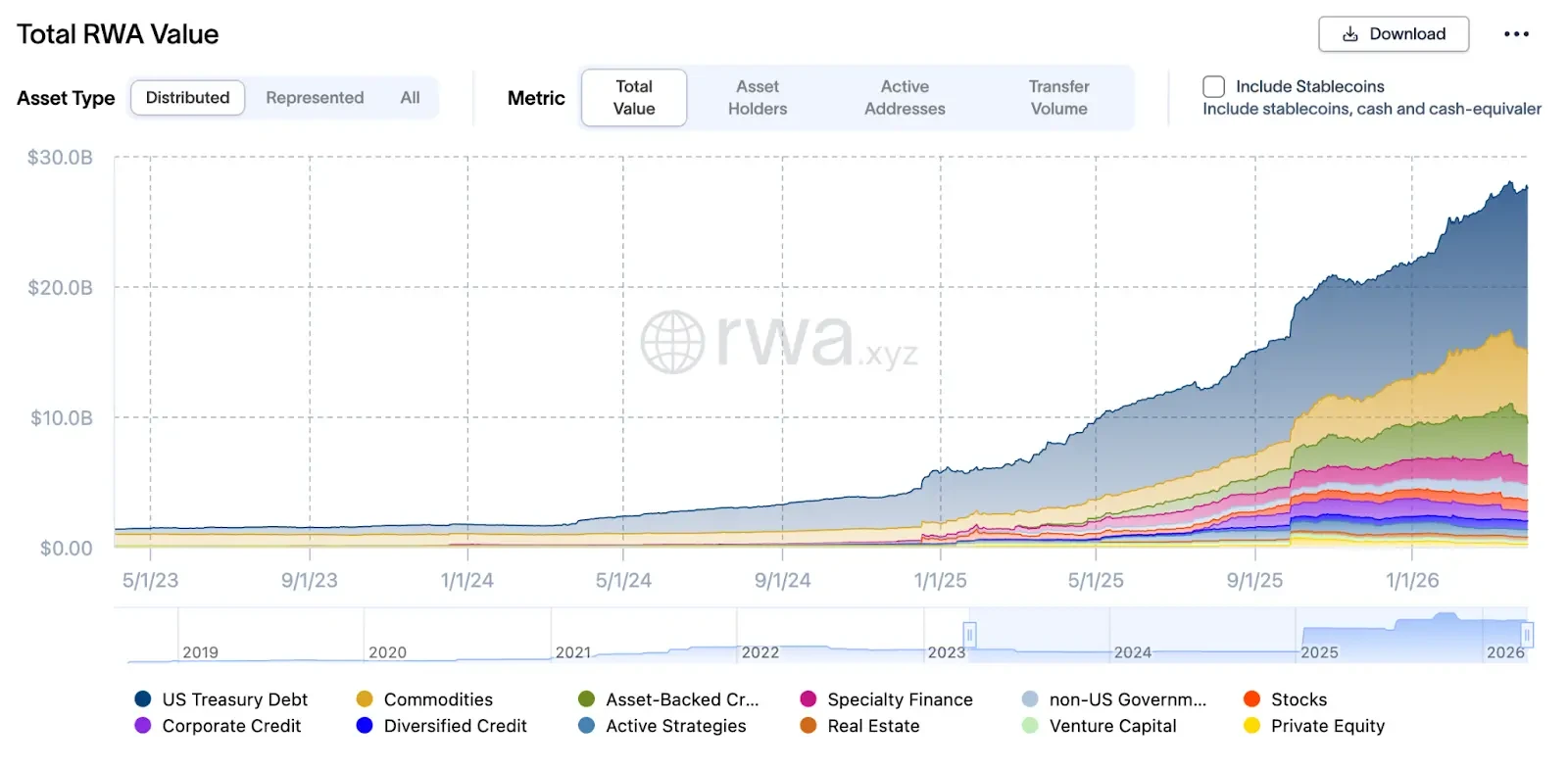

ในโครงสร้างนี้ สิ่งที่สำคัญที่สุดคือ RWA: ณ สิ้นเดือนมีนาคม 2026 มูลค่ารวมของ RWA อยู่ที่ 27.5 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 2.4 เท่าในหนึ่งปี เมื่อเทียบกับ 8 พันล้านดอลลาร์สหรัฐในเดือนมีนาคม 2025 สินทรัพย์ประเภทนี้ถูกสถาบันใช้เป็นหลักประกันสำหรับสินเชื่อสเตเบิลคอยน์ผ่านโปรโตคอลต่างๆ เช่น Aave Horizon, Maple Finance, Centrifuge ก่อให้เกิดวงล้อการรี抵押 (re抵押) แบบ "repo บนเชน (ข้อตกลงซื้อคืน)"

ยกตัวอย่าง Aave Horizon ตลาด RWA ของมันสะสมมูลค่าสินทรัพย์ประมาณ 540 ล้านดอลลาร์สหรัฐในปลายปี 2025 ซึ่งรวมถึงสเตเบิลคอยน์อย่าง USCC ของ Superstate, RLUSD และ GHO ของ Aave รวมถึงสินทรัพย์พันธบัตรรัฐบาลสหรัฐฯ หลายรายการ (เช่น VBILL) โดยมีผลตอบแทนรายปีประมาณ 4-6% โครงสร้างประเภทนี้แท้จริงแล้วคือ "กองทุนตลาดเงินเวอร์ชันสถาบัน": ด้านหน้าเป็นพันธบัตรรัฐบาลและตราสารหนี้ที่แปลงเป็นโทเค็น ด้านหลังเป็นพูลสภาพคล่องสเตเบิลคอยน์ ตรงกลางถูกประมวลผลอัตโนมัติโดยสัญญาอัจฉริยะสำหรับการจ่ายดอกเบี้ย การรีไฟแนนซ์ และการชำระบัญชี

จาก "การถือครอง" สู่ "การดำเนินการ": สถาบันกำลังเล่น repo บนเชนหรือรายได้คงที่

ในตลาดรายได้คงที่แบบดั้งเดิม พันธบัตรไม่ใช่แค่เครื่องมือสำหรับถือครองและรับดอกเบี้ย มันจะถูกนำไปทำ repo (ข้อตกลงซื้อคืน) นำไปรี抵押 แยกส่วน และฝังลงในผลิตภัณฑ์โครงสร้าง ก่อให้เกิดวงล้อประสิทธิภาพของทุน ในปี 2025 DeFi ได้เริ่มทำซ้ำตรรกะชุดนี้แล้ว

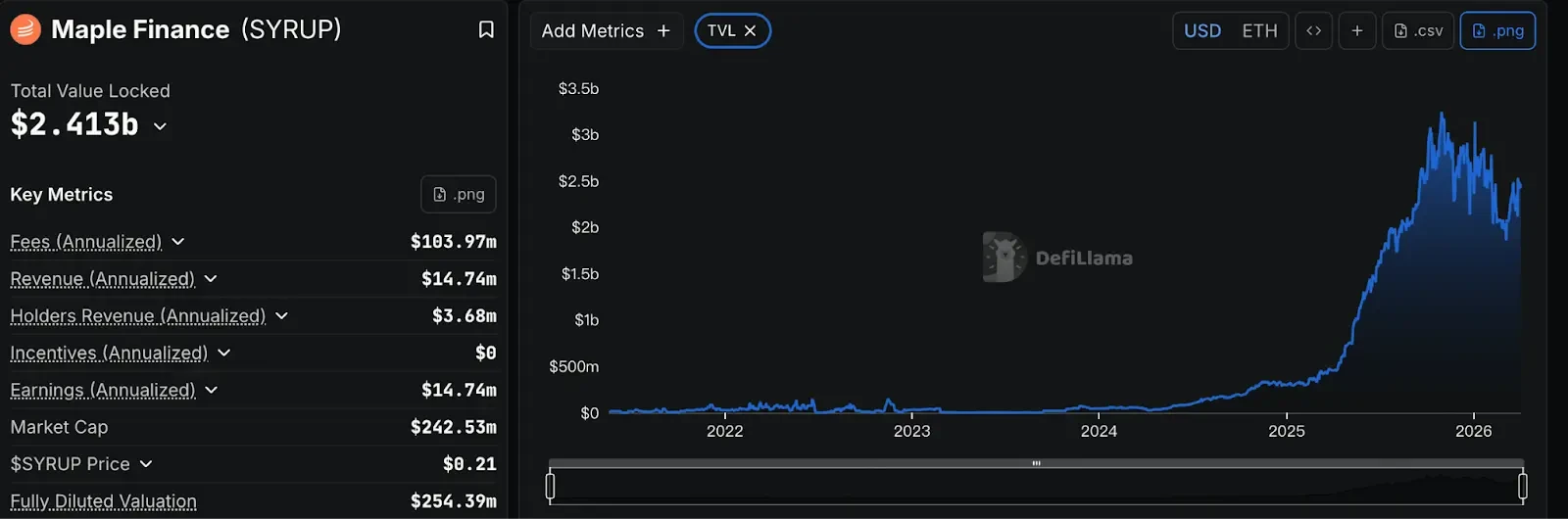

TVL ของ Maple Finance ในปี 2025 พุ่งจาก 297 ล้านดอลลาร์สหรัฐ เป็นมากกว่า 3.1 พันล้านดอลลาร์สหรัฐ และในบางช่วงใกล้ถึง 3.3 พันล้านดอลลาร์สหรัฐ แรงขับเคลื่อนหลักคือการที่สถาบันเข้าสู่ตลาดสินเชื่อ RWA โดยแปลงสินเชื่อเอกชนและสินเชื่อองค์กรเป็นโทเค็น แล้วใช้สำหรับการให้กู้ยืมสเตเบิลคอยน์และการรีไฟแนนซ์แบบ "นอกตลาด" (over-the-counter)

ส่วน Centrifuge มุ่งเน้นที่การแปลงสินเชื่อสำหรับวิสาหกิจขนาดกลางและขนาดย่อม (SME) การเงินการค้า และลูกหนี้การค้าให้เป็นสินทรัพย์บนเชน จนถึงปัจจุบัน ระบบนิเวศของมันจัดการ TVL มากกว่า 1 พันล้านดอลลาร์สหรัฐ และประสบความสำเร็จในการเปิดพูลสินทรัพย์หลากหลายประเภทหลายแห่ง ตั้งแต่สินเชื่อเอกชนไปจนถึงพันธบัตรรัฐบาลสหรัฐฯ ที่มีสภาพคล่องสูง

ในเวลาเดียวกัน Centrifuge ยังบูรณาการอย่างลึกซึ้งกับโปรโตคอล DeFi ชั้นนำ เช่น Sky (เดิมคือ MakerDAO) ผ่านความร่วมมือกับ Centrifuge, MakerDAO สามารถลงทุนเงินสำรองของมันในสินเชื่อให้กับธุรกิจจริง เพื่อสนับสนุนผลตอบแทนที่แท้จริงให้กับสเตเบิลคอยน์ DAI; และ Aave ทั้งสองฝ่ายร่วมกันสร้างตลาด RWA เฉพาะ ซึ่งทำให้นักลงทุนสถาบันที่ผ่านการตรวจสอบ KYC สามารถใช้ใบรับรองสินทรัพย์จาก Centrifuge เป็นหลักประกัน เพื่อสร้างวงจรสภาพคล่องข้ามโปรโตคอล

การแปลงผลตอบแทนเป็นโทเค็นและตลาดซื้อขายผลตอบแทน: ความเสี่ยงจากอัตราดอกเบี้ยสามารถป้องกันได้หรือไม่?

หากวาดแผนภาพโครงสร้างตลาดรายได้คงที่ของวอลล์สตรีท จะเห็นโมดูลสำคัญหลายประการ: เงินต้นและดอกเบี้ยสามารถแยกจากกันได้ (เช่น พันธบัตรไร้คูปอง, stripped coupon) ความเสี่ยงจากอัตราดอกเบี้ยสามารถซื้อขายและป้องกันความเสี่ยงได้อย่างอิสระ และสภาพคล่องกับการปฏิบัติตามกฎระเบียบสามารถแยกจากกันได้ แต่สามารถเชื่อมต่อผ่าน middleware ได้

ในเดือนพฤษภาคม 2025 บทความทางวิชาการบน arXiv ชื่อ "Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi" ได้เสนอกรอบทางการอย่างเป็นทางการสำหรับ "yield tokenization" เป็นครั้งแรก: แยกสินทรัพย์ที่ให้ผลตอบแทนออกเป็น "โทเค็นเงินต้น PT (Principal Token)" และ "โทเค็นผลตอบแทน YT (Yield Token)" และใช้ SDE (สมการเชิงอนุพันธ์สุ่ม) และกรอบไร้อาร์บิทราจเพื่อกำหนดราคาและป้องกันความเสี่ยงจากอัตราดอกเบี้ย

การออกแบบชุดนี้ได้ถูกนำไปปฏิบัติแล้วในบางโปรโตคอล ยกตัวอย่าง Pendle Finance, Pendle ใช้ Yield AMM ที่ออกแบบมาเฉพาะ ซึ่งเส้นโค้งราคาของมันจะปรับตามเวลา (ปัจจัยการลดลงตามเวลา) เพื่อให้แน่ใจว่าราคาของ PT จะกลับคืนสู่มูลค่าการไถ่ถอนเมื่อครบกำหนด และกลไกเหล่านี้อนุญาตให้ผู้เข้าร่วมตลาดจัดสรรสภาพคล่องตามความชอบความเสี่ยง (เช่น: ผู้ที่ต้องการอัตราดอกเบี้ยคงที่ซื้อ PT, ผู้เก็งกำไรผลตอบแทนซื้อ YT)

สำหรับสถาบันแล้ว นี่หมายความว่าโครงสร้างผลตอบแทนสามารถถูก "ทำให้เป็นโมดูล" และนำไปใส่ในโมเดลการจัดสรรสินทรัพย์แบบดั้งเดิมได้โดยตรง (เช่น ระยะเวลาคงเหลือ duration, DV01, การมีส่วนร่วมของความเสี่ยงจากอัตราดอกเบี้ย) ความเสี่ยงจากอัตราดอกเบี้ยไม่จำเป็นต้องป้องกันความเสี่ยงด้วยฟิวเจอร์สหรือ IRS นอกเชนเท่านั้นอีกต่อไป แต่สามารถซื้อขาย "โทเค็นผลตอบแทน" บนเชนโดยตรงเพื่อปรับเปลี่ยน ทำให้สามารถป้องกันความเสี่ยงจากอัตราดอกเบี้ยได้ทันทีและโปร่งใส ซึ่งเพิ่มประสิทธิภาพของเงินทุนอย่างมาก

สองอุปสรรคใหญ่ในความเป็นจริง: ความเป็นส่วนตัวและการปฏิบัติตามกฎระเบียบ

อย่างไรก็ตาม แม้ว่า TVL ของ DeFi จะทะลุหลายแสนล้านดอลลาร์สหรัฐ การไหลเข้าของเงินทุนจากสถาบันในวงกว้าง ยังคงติดขัดอยู่ที่อุปสรรคสำคัญสองประการ: ความเป็นส่วนตัวและการปฏิบัติตามกฎระเบียบ

อุปสรรคแรก: การถือครองโปร่งใสบนบล็อกเชนสาธารณะ จุดชำระบัญชีถูกมองเห็นหมด

บนบล็อกเชนสาธารณะหลัก ทุกธุรกรรมและการถือครองในที่อยู่สามารถมองเห็นได้จากภายนอก ซึ่งมีความเสี่ยงสูงมากสำหรับสถาบัน กลยุทธ์การซื้อขาย ระดับเลเวอเรจ จุดชำระบัญชี อาจถูกฝ่ายตรงข้ามรู้เห็นโดยสมบูรณ์ และอาจถูกโจมตีด้วยการขายชอร์ตและการชำระบัญชีแบบเจาะจงโดยเฉพาะ เมื่อเกิดการแห่ถอนเงินหรือความผันผวนของราคา ผู้ที่มีเจตนาร้ายสามารถส่งคำสั่งซื้อขายเจาะจงที่อยู่เฉพาะ เพื่อขยายความสูญเสีย นี่คือหนึ่งในสาเหตุที่เงินทุนจากสถาบันไม่ต้องการลงทุนใน DeFi อย่างเต็มรูปแบบ

ที่นี่ หลักฐานความรู้เป็นศูนย์ (Zero-Knowledge Proofs) อาจมีหวังเป็นโซลูชันสำคัญ นั่นคือทำให้สถาบันสามารถพิสูจน์ต่อหน่วยงานกำกับดูแลว่าตนเองถูกกฎหมาย แต่ข้อมูลไม่รั่วไหลสู่ภายนอก กล่าวโดยเจาะจง หน่วยงานกำกับดูแลสามารถตรวจสอบได้ว่าสถาบันเป็นไปตามข้อกำหนดทางกฎหมาย ในขณะที่ผู้เข้าร่วมตลาดรายอื่นไม่สามารถเห็นการถือครองและจุดชำระบัญชีที่สมบูรณ์ของสถาบันได้ นี่คือชั้นความเป็นส่วนตัวที่วอลล์สตรีทต้องการจริงๆ ไม่ใช่ "การไม่เปิดเผยตัวตนโดยสมบูรณ์" แต่คือ "การตอบสนองข้อกำหนดการปฏิบัติตามกฎระเบียบ โดยไม่เปิดเผยความลับทางการค้า"

อุปสรรคที่สอง: KYC, การคัดกรองการคว่ำบาตร, การตรวจสอบบัญชี ต้องถูกฝังไว้ในตัวโปรโตคอลเอง

เส้นแดงอีกเส้นของสถาบันคือ: การปฏิบัติตามกฎระเบียบไม่ใช่การปะผุภายหลัง แต่ต้องถูกสร้างขึ้นมาแต่แรก ในภาคการเงินแบบดั้งเดิม KYC, การคัดกรองการคว่ำบาตร, ข้อกำหนดการตรวจสอบบัญชี ถูกฝังไว้ในระบบการชำระเงินและกระบวนการซื้อขายมานานแล้ว แต่ในหลายโปรโตคอล DeFi การตรวจสอบเหล่านี้ยังคงอยู่แค่ที่ "ทางเข้า front-end" หรือ "ตัวกลาง" ไม่ได้ถูกเขียนลงในตรรกะของโปรโตคอลโดยตรง

สิ่งที่สถาบันคาดหวังคือ: KYC และการคัดกรองการคว่ำบาตร ไม่ใช่แค่ "ผู้ใช้อัปโหลดหลักฐานตัวตน แล้วพึ่งพาความเชื่อใจเท่านั้น" แต่เป็นโมดูลหรือ middleware บางอย่าง ที่สามารถตรวจสอบยืนยันตัวตนและรายชื่อคว่ำบาตรบนเชนได้ โดยไม่ต้องเปิดเผยข้อมูลทั้งหมด; และ ข้อกำหนดการตรวจสอบบัญชีและการกำกับดูแลสามารถถูกเขียนเป็น "กฎที่สามารถตรวจสอบได้" โดยตรง เช่น: ธุรกรรมบางรายการต้องดำเนินการภายใต้เงื่อนไขการปฏิบัติตามกฎระเบียบบางประการเท่านั้น, การเปิดเผยความเสี่ยง (exposure) ของที่อยู่บางแห่งต้องไม่เกินขีดจำกัดที่กำหนด

ในรายงาน "Tokenization of Financial Assets" ของ IOSCO เมื่อเดือนพฤศจิกายน 2025 ได้เน้นย้ำอย่างชัดเจนถึงความจำเป็นในการสร้าง "กฎการปฏิบัติตามที่สามารถตรวจสอบได้" และ "เส้นทางการตรวจสอบบัญชีที่โปร่งใสแต่ถูกควบคุม" บน DLT (เทคโนโลยีบัญชีแยกประเภทแบบกระจาย) แพลตฟอร์ม DeFi สำหรับสถาบันบางแห่งเริ่มทดลอง "โมดูลการปฏิบัติตามกฎระเบียบ" ซึ่งทำให้ KYC, AML, การคัดกรองการคว่ำบาตร และรายงานต่อหน่วยงานกำกับดูแล ถูกฝังไว้ในชั้นโปรโตคอลโดยตรง แทนที่จะพึ่งพาเครื่องมือภายนอกหรือการปะผุภายหลัง

สรุป: DeFi ที่วอลล์สตรีทต้องการมีหน้าตาเป็นอย่างไร?

กลับไปที่คำถามเริ่มต้น DeFi ที่วอลล์สตรีทต้องการมีหน้าตาเป็นอย่างไร? หนึ่งคือระบบการชำระบัญชีและบริการสินทรัพย์ที่ก้าวหน้ายิ่งขึ้น ซึ่งสามารถเชื่อมต่อกับโครงสร้างพื้นฐานการปฏิบัติตามกฎระเบียบระดับโลกได้อย่างราบรื่น สร้างคูเมืองระดับสถาบัน สองคือในโครงสร้างผลตอบแทน สามารถทำซ้ำตรรกะการแยกส่วนและการป้องกันความเสี่ยงจากอัตราดอกเบี้ยของตลาดรายได้คงที่แบบดั้งเดิมได้อย่างแม่นยำ ทำให้ความเสี่ยงเป็นโมดูล สามคือในด้านความปลอดภัยและการปฏิบัติตามกฎระเบียบ ใช้หลักฐานความรู้เป็นศูนย์เพื่อฝัง "การปฏิบัติตามที่สามารถตรวจสอบได้" และ "การจัดการความเสี่ยงแบบตั้งโปรแกรม" ไว้ในชั้นล่างสุดของโปรโตคอล บรรลุความสมดุลระหว่างความเป็นส่วนตัวและการกำกับดูแล

การแทนที่การเงินแบบดั้งเดิมไม่เคยอยู่ในตัวเลือกของวอลล์สตรีท แต่คือการได้อยู่ในโลกคู่ขนานอีกโลกหนึ่ง ที่สามารถปรับโครงสร้างทุน ความเสี่ยง และผลตอบแทนได้อย่างยืดหยุ่นมากขึ้น ด้วยวิธีการที่สามารถตั้งโปรแกรมได้