ราคาน้ำมันพุ่งสูงไม่ผลักดันอัตราดอกเบี้ยขึ้นอีก ตลาดกำลังกลัวอะไร?

- มุมมองหลัก: การปิดช่องแคบฮอร์มุซทำให้ราคาน้ำมันพุ่งสูงขึ้นเป็นประวัติศาสตร์ แต่ปฏิกิริยาของตลาดได้เกิดจุดเปลี่ยนที่สำคัญ: ผลตอบแทนพันธบัตรและราคาน้ำมันแยกตัวกันอย่างหายากและดิ่งลงอย่างรุนแรง ซึ่งบ่งชี้ว่าตลาดตัดสินว่าเสี่ยงต่อภาวะเศรษฐกิจถดถอยมากกว่าภาวะเงินเฟ้อ นี่อาจเป็นสัญญาณว่าความเสี่ยงของภาวะเงินเฟ้อชะงักงันกำลังสะสม

- ปัจจัยสำคัญ:

- การปิดช่องแคบฮอร์มุซตัดการไหลเวียนน้ำมันทั่วโลกประมาณ 17.8 ล้านบาร์เรลต่อวัน ผลักดันราคาน้ำมันเบรนท์ให้ขึ้นสูงสุดในรอบเดือนเดียวที่ชันที่สุดนับตั้งแต่กำเนิดในปี 1988 (เกือบ 60%)

- จุดเปลี่ยนสำคัญปลายเดือนมีนาคม: ราคาน้ำมันยังคงพุ่งสูงขึ้น แต่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีดิ่งลง 52 จุดฐานในสามวันทำการ เป็น 3.92% ซึ่งเป็นการไหลเข้าสู่สินทรัพย์ปลอดภัยแบบคลาสสิก แสดงให้เห็นว่าตลาดกังวลเรื่องภาวะเศรษฐกิจถดถอยมากกว่า

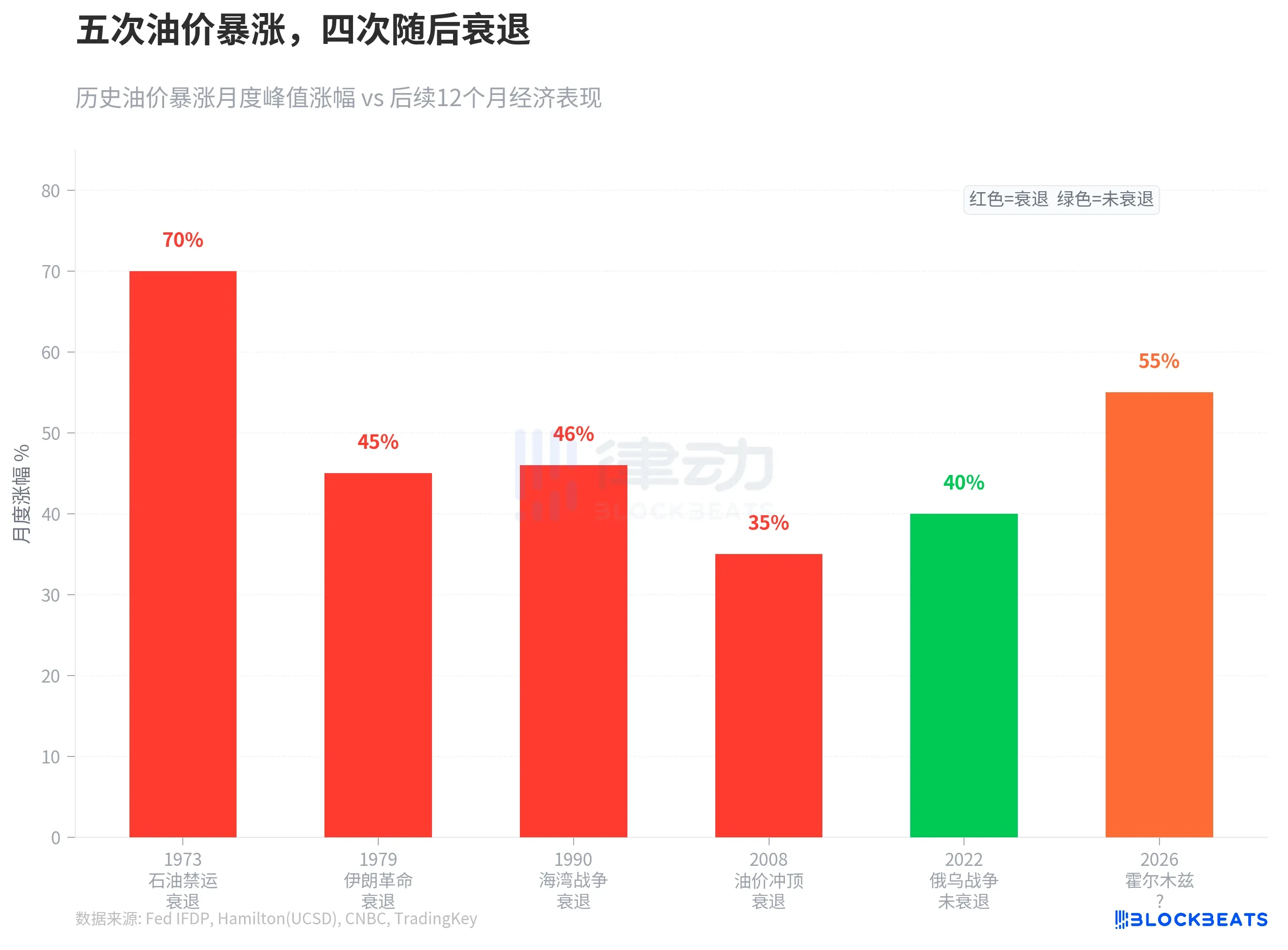

- ข้อมูลประวัติศาสตร์แสดงให้เห็นว่า ในห้าครั้งที่ราคาน้ำมันพุ่งสูงขึ้นมากกว่า 35% ในระยะสั้น สี่ครั้งตามมาด้วยภาวะเศรษฐกิจถดถอย; การเพิ่มขึ้นครั้งนี้เกินกว่าทุกกรณีในประวัติศาสตร์

- ความคาดหวังของตลาดพลิกผันอย่างรวดเร็ว: จากเดิมคาดว่าเฟดจะขึ้นดอกเบี้ยปลายเดือนมีนาคม เปลี่ยนเป็นคาดว่าฝ่ายนกพิราบจะกลับมา สะท้อนการตีความข้อมูลเศรษฐกิจในแง่ร้าย

- การวิเคราะห์ชี้ให้เห็นว่า หากมุ่งสู่ภาวะเงินเฟ้อชะงักงัน สินทรัพย์ที่มีตัวตน (เช่น ทองคำ สินค้าโภคภัณฑ์) มีผลงานในอดีตดีกว่าหุ้นและพันธบัตร พอร์ตการลงทุนแบบดั้งเดิม 60/40 จะเผชิญความท้าทาย

- สถาบันคาดการณ์ว่าราคาน้ำมันจะยังคงอยู่ในระดับสูงในระยะสั้น (เช่น Societe Generale คาดการณ์ราคาเฉลี่ยเบรนท์ที่ 125 ดอลลาร์) แต่ทิศทางสุดท้ายขึ้นอยู่กับเวลาที่ช่องแคบฮอร์มุซกลับมาเปิดการเดินเรืออีกครั้ง

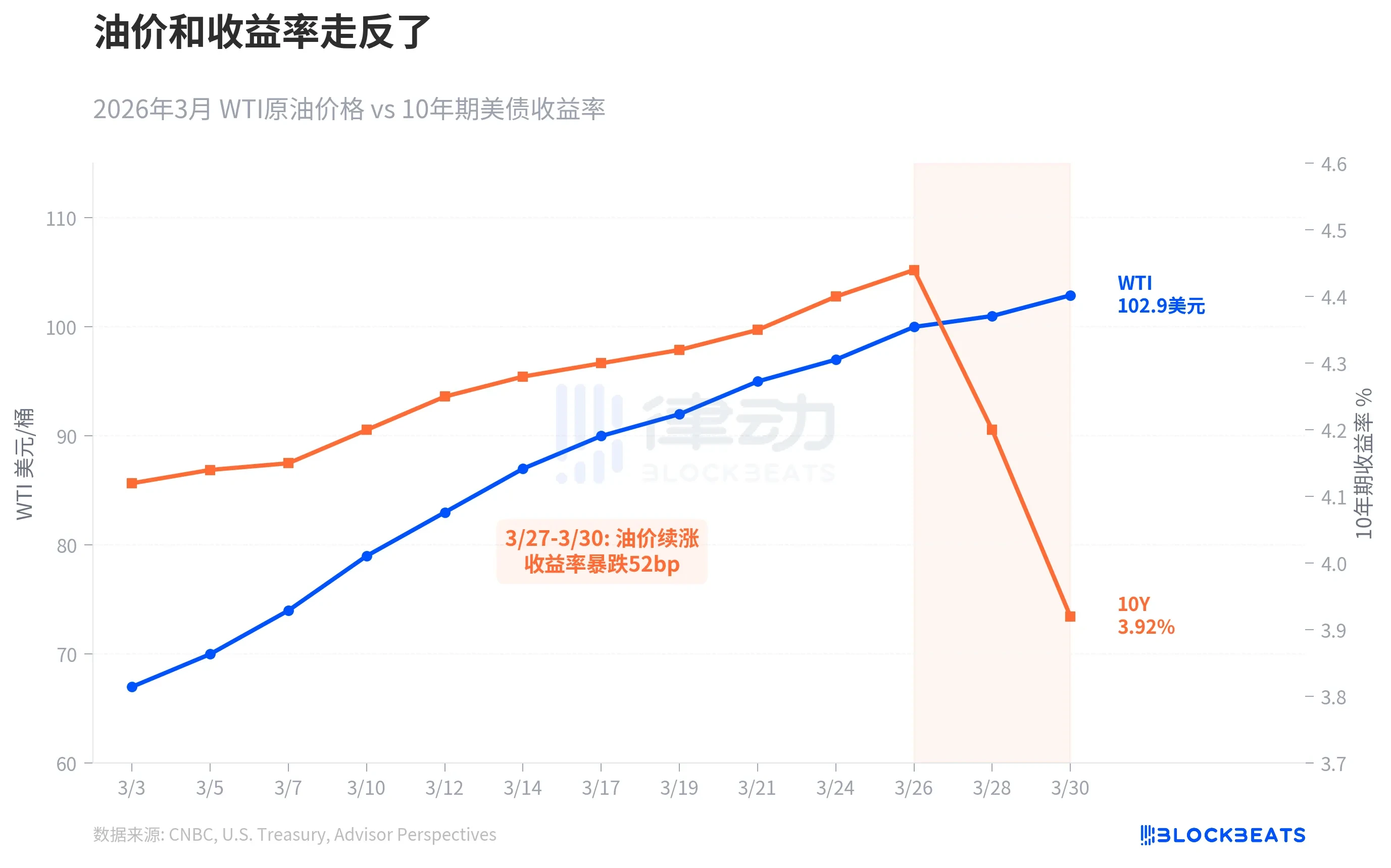

นับตั้งแต่ช่องแคบฮอร์มุซปิดตัวลงในวันที่ 2 มีนาคม การไหลเวียนของน้ำมันทั่วโลกประมาณ 17.8 ล้านบาร์เรลต่อวันได้ถูกตัดขาด ในเดือนมีนาคมเพียงเดือนเดียว ราคา Brent เพิ่มขึ้นเกือบ 60% และ WTI เพิ่มขึ้นประมาณ 53% นี่เป็นการเพิ่มขึ้นที่รุนแรงที่สุดในหนึ่งเดือนนับตั้งแต่สัญญา Brent เกิดขึ้นในปี 1988 ทำลายสถิติ 46% ในช่วงสงครามอ่าวปี 1990

ตามหลักเหตุผล ราคาน้ำมันที่พุ่งสูงขึ้นควรจะผลักดันความคาดหวังด้านเงินเฟ้อ และอัตราผลตอบแทนพันธบัตรควรจะเพิ่มขึ้นตามไปด้วย ในช่วงเวลาส่วนใหญ่ของสองทศวรรษที่ผ่านมา ราคาน้ำมันและอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะเวลา 10 ปีมีความสัมพันธ์เชิงบวกกันอย่างแท้จริง แต่ครั้งนี้ พวกมันกลับเดินสวนทางกัน

ในช่วงสามสัปดาห์แรกของเดือนมีนาคม ทั้งสองยังคงเคลื่อนไหวไปในทิศทางเดียวกัน WTI เพิ่มขึ้นจาก 67 ดอลลาร์เป็น 100 ดอลลาร์ อัตราผลตอบแทนระยะเวลา 10 ปีเพิ่มขึ้นจาก 4.15% เป็น 4.44% จุดเปลี่ยนเกิดขึ้นระหว่างวันที่ 27 ถึง 30 มีนาคม: ราคาน้ำมันยังคงพุ่งสูงขึ้นต่อไป แต่อัตราผลตอบแทนกลับร่วงลงจาก 4.44% อย่างรวดเร็วเหลือ 3.92% ลดลง 52 จุดพื้นฐานในสามวันทำการ ต่ำกว่าระดับจิตวิทยาสำคัญที่ 4%

นี่คือการ "ไหลเข้าสู่สินทรัพย์ปลอดภัย" (flight to quality) แบบคลาสสิก ตลาดพันธบัตรกำลังตัดสินใจว่า: ความเสี่ยงด้านการเติบโตได้มีน้ำหนักมากกว่าความเสี่ยงด้านเงินเฟ้อแล้ว ตามคำพูดของ Oxford Economics หน่วยงานวิจัยเศรษฐกิจว่า "ความเสี่ยงด้านการเติบโตทางเศรษฐกิจเริ่มมีน้ำหนักมากกว่าความเสี่ยงด้านเงินเฟ้อ" พูดอีกนัยหนึ่ง ตลาดไม่ได้กลัวเงินเฟ้อน้อยลง แต่กลัวภาวะเศรษฐกิจถดถอยมากขึ้น

การแยกตัวเช่นนี้ไม่ใช่เรื่องปกติ แต่ทุกครั้งที่เกิดขึ้น เรื่องราวหลังจากนั้นมักไม่ค่อยดี

ในช่วงครึ่งศตวรรษที่ผ่านมา มีห้าครั้งที่ราคาน้ำมันพุ่งสูงขึ้นมากกว่า 35% ในระยะเวลาสั้นๆ ปี 1973 การห้ามส่งออกน้ำมัน (Oil Embargo) ทำให้ GDP ของสหรัฐฯ ร่วงลง 4.7% ในเวลาต่อมา ปี 1979 การปฏิวัติอิหร่าน ทำให้ GDP โลกเบี่ยงเบนจากแนวโน้มการเติบโต 3 เปอร์เซ็นต์ ปี 1990 สงครามอ่าว สหรัฐฯ เข้าสู่ภาวะถดถอยชั่วคราว ปี 2008 ราคาน้ำมันขึ้นถึงจุดสูงสุดที่ 147 ดอลลาร์ แม้ว่าสาเหตุหลักของภาวะถดถอยในครั้งนั้นจะเป็นวิกฤตการเงิน แต่การช็อคจากราคาน้ำมันได้เร่งให้เศรษฐกิจตกต่ำลง ข้อยกเว้นเพียงอย่างเดียวคือการพุ่งสูงขึ้นของราคาน้ำมันจากสงครามรัสเซีย-ยูเครนปี 2022 ซึ่งไม่ก่อให้เกิดภาวะถดถอย แต่แลกมาด้วยเงินเฟ้อที่รุนแรงที่สุดในรอบ 40 ปี

การเพิ่มขึ้นในเดือนมีนาคม 2026 เกินกว่าทุกกรณีที่กล่าวมาข้างต้น จากการวิจัยของ James นักเศรษฐศาสตร์ของ Federal Reserve ไม่มีความเชื่อมโยงเชิงกลไกระหว่างการช็อคจากราคาน้ำมันกับภาวะเศรษฐกิจถดถอย แต่ "ยิ่งราคาน้ำมันสุทธิเพิ่มขึ้นมากเท่าไหร่ การยับยั้งการบริโภคและการลงทุนก็จะยิ่งเด่นชัดมากขึ้นเท่านั้น" Goldman Sachs ได้ปรับเพิ่มความน่าจะเป็นของภาวะเศรษฐกิจถดถอยในสหรัฐฯ เป็น 30% แล้ว ในขณะที่บริษัทที่ปรึกษา EY-Parthenon ให้ตัวเลขที่ 40%

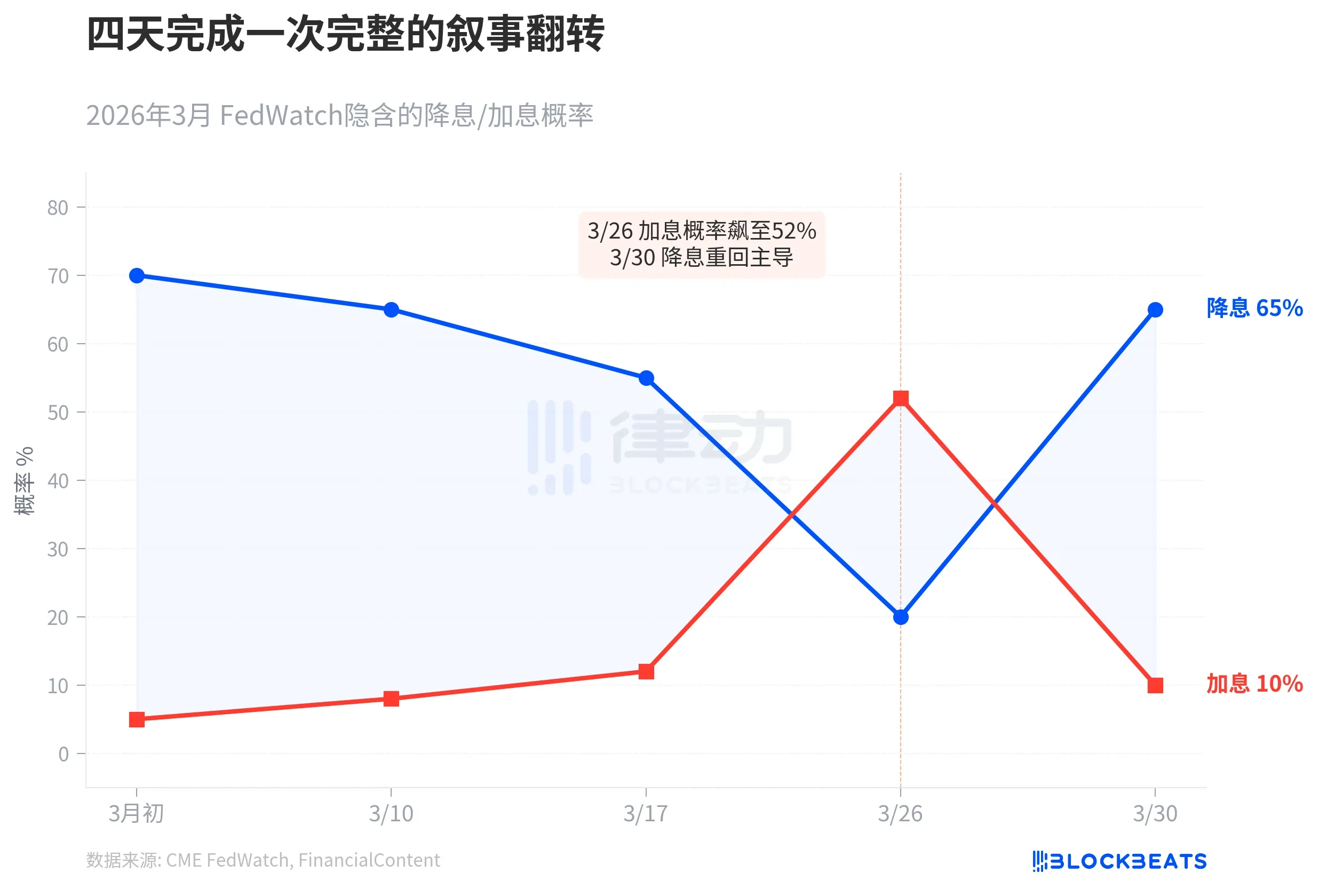

ความเร็วในการตอบสนองของตลาดก็เร็วผิดปกติเช่นกัน

ต้นเดือนมีนาคม CME FedWatch แสดงให้เห็นว่าตลาดคาดว่าอัตราดอกเบี้ยจะลดลงสามครั้งตลอดทั้งปี โดยมีความน่าจะเป็นที่อัตราดอกเบี้ยจะลดลงในเดือนมิถุนายนที่ 70% จากนั้นราคาน้ำมันก็เพิ่มขึ้นอย่างต่อเนื่อง วันที่ 26 มีนาคม ดัชนีราคานำเข้าของสหรัฐฯ พุ่งขึ้น 1.3% Kevin Warsh ประธานเฟดที่ได้รับเลือก ระบุเบาๆ ว่าอัตราดอกเบี้ยที่เป็นกลาง (neutral rate) อาจสูงขึ้น ในวันนั้น ความน่าจะเป็นของการขึ้นอัตราดอกเบี้ยภายในปีพุ่งขึ้นถึง 52% และอัตราผลตอบแทนพันธบัตรระยะเวลา 10 ปีแตะที่ 4.35% FinancialContent กำหนดให้วันนี้เป็น "การเปลี่ยนผ่านสู่ท่าทีแข็งกร้าวครั้งใหญ่" (The Great Hawkish Pivot)

สี่วันต่อมา เรื่องเล่า (narrative) กลับตาลปัตรโดยสิ้นเชิง วันที่ 30 มีนาคม ข้อมูลความเชื่อมั่นผู้บริโภคลดลงอย่างมาก ภาคการผลิตหดตัวเกินความคาดหมาย อัตราผลตอบแทนพันธบัตรระยะเวลา 10 ปีร่วงลงสู่ 3.92% ตามรายงานของ FinancialContent การเดิมพันของตลาดต่อการเปลี่ยนผ่านสู่ท่าทีผ่อนคลาย (dovish pivot) ของเฟดในเดือนพฤษภาคมเพิ่มขึ้นเป็น 65% Goldman Sachs กล่าวว่าตลาดเดิมพันผิดทิศทางเกี่ยวกับการขึ้นอัตราดอกเบี้ย ในวันเดียวกัน Powell กล่าวกับนักศึกษาปริญญาตรีที่ Harvard University ว่าเฟด "ยังไม่ถึงเวลาที่ต้องตัดสินใจว่าจะมองข้าม (look through) การช็อคจากสงครามหรือไม่" แต่เน้นย้ำว่า "การยึดเหนี่ยวความคาดหวังด้านเงินเฟ้อเป็นสิ่งสำคัญ"

ตามรายงานของ Axios การแสดงท่าทีของ Powell ถูกตีความโดยตลาดว่า: เฟดไม่ต้องการขึ้นอัตราดอกเบี้ยเพื่อต่อสู้กับเงินเฟ้อ และก็ไม่รีบร้อนที่จะลดอัตราดอกเบี้ยเพื่อช่วยเศรษฐกิจเช่นกัน แต่กำลังรอ เพื่อดูว่าการช็อคด้านอุปทานรอบนี้จะชั่วคราวหรือยั่งยืน แต่ตลาดพันธบัตรรอไม่ไหวแล้ว

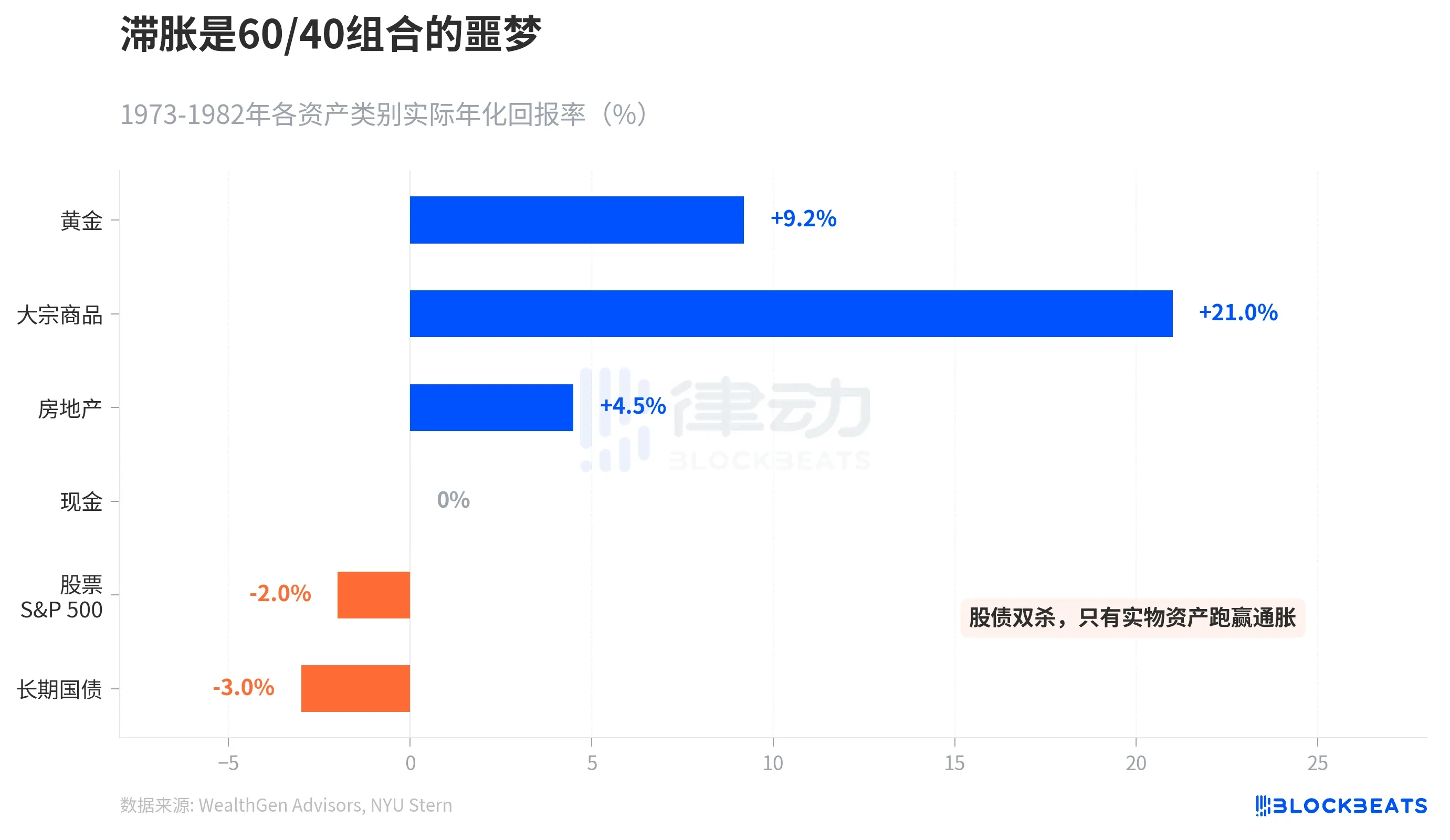

หากประวัติศาสตร์เป็นบรรทัดฐาน นักยุทธศาสตร์ของ Citi McCormick กล่าวตรงไปตรงมาที่สุด: ข้างหน้าคือภาวะเงินเฟ้อร่วมกับเศรษฐกิจชะลอตัว (stagflation) ซึ่งไม่ดีสำหรับพันธบัตร และก็ไม่ดีสำหรับหุ้นเช่นกัน

ภาวะเงินเฟ้อร่วมกับเศรษฐกิจชะลอตัวครั้งใหญ่ระหว่างปี 1973 ถึง 1982 ได้มอบรายงานผลตอบแทนของสินทรัพย์มาให้ ทองคำให้ผลตอบแทนจริงรายปี +9.2% ดัชนีสินค้าโภคภัณฑ์ (S&P GSCI) เพิ่มขึ้นสะสม 586% ในสิบปี อสังหาริมทรัพย์ +4.5% ในขณะที่ S&P 500 ให้ผลตอบแทนจริงรายปี -2% และพันธบัตรรัฐบาลระยะยาว -3% ตามข้อมูลประวัติศาสตร์ของ NYU Stern พันธบัตรรัฐบาลระยะยาวขาดทุนถึง -8.6% ในปี 1979 เพียงปีเดียว

พอร์ตการลงทุนแบบดั้งเดิม 60/40 (60% หุ้น + 40% พันธบัตร) ถูกบีบรัดในภาวะเงินเฟ้อร่วมกับเศรษฐกิจชะลอตัว สินทรัพย์ที่มีผลตอบแทนเหนืออัตราเงินเฟ้อได้มีเพียงสินทรัพย์ทางกายภาพ (real assets) เท่านั้น Société Générale คาดการณ์ว่าราคา Brent เฉลี่ยในเดือนเมษายนจะอยู่ที่ 125 ดอลลาร์ และ "จุดสูงสุดที่น่าเชื่อถือ" อาจสูงถึง 150 ดอลลาร์ Goldman Sachs ค่อนข้างระมัดระวังกว่าเล็กน้อย คาดการณ์ว่าราคาเฉลี่ยในเดือนเมษายนจะอยู่ที่ 115 ดอลลาร์ แต่หากสมมติว่าช่องแคบฮอร์มุซกลับมาเปิดการเดินเรือภายในหกสัปดาห์ ราคาจะลดลงเหลือ 80 ดอลลาร์ภายในสิ้นปี

ตลาดพันธบัตรได้เลือกให้ทุกคนแล้ว ระหว่างเงินเฟ้อกับภาวะเศรษฐกิจถดถอย มันเดิมพันที่ภาวะเศรษฐกิจถดถอย