Regulatory Boots Land: SEC and CFTC Shake Hands, Crypto Market Enters the 'Age of Exploration'?

- Core Viewpoint: US regulatory agencies are implementing a series of systematic measures to clearly categorize and layer regulation of crypto assets, ending the ambiguous era of "regulation by enforcement." This marks a new stage where crypto assets are accelerating their integration into the mainstream financial system and entering a phase of rule-based differentiation.

- Key Elements:

- The SEC issued guidance clarifying that digital commodities, collectibles, payment-type stablecoins, etc., are not securities. Only tokenized forms of traditional securities are regulated by it as "digital securities," and for the first time, a clear division of regulatory scope has been established with the CFTC.

- The NYSE removed position limits for BTC/ETH ETF options, and the CFTC allowed BTC/ETH and stablecoins to be used as margin. This facilitates traditional financial institutions' allocation of crypto assets and accelerates their integration into the traditional financial risk system.

- Regulators intend to position stablecoins as the "on-chain dollar interface," restricting their ability to pay interest or yield to cut off competition with the traditional banking system. This may reshape the competitive landscape of the stablecoin market.

- The CFTC recognizes the information aggregation value of prediction markets but simultaneously strengthens regulation, requiring platforms to prohibit insider trading and market manipulation, especially in markets related to highly sensitive events like politics and sports.

- The overall regulatory logic is shifting from a "one-size-fits-all" approach to a structured one, breaking down the crypto ecosystem by asset class and functional scenario, and managing them under different existing institutional frameworks such as securities, commodities, and payment instruments.

ในช่วงหลายปีที่ผ่านมา ข้อโต้แย้งหลักในการกำกับดูแลคริปโตของสหรัฐอเมริกามักวนเวียนอยู่กับคำถามพื้นฐาน: โทเค็นคือหลักทรัพย์หรือไม่?

ตอนนี้ คำตอบก็ปรากฏชัดเจนแล้ว

ล่าสุด ตั้งแต่คณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (SEC) ออกกรอบ "Token Safe Harbor" ไปจนถึงการกำหนดนิยาม "สินค้าโภคภัณฑ์ดิจิทัล" ร่วมกับคณะกรรมการการซื้อขายสินค้าโภคภัณฑ์ในอนาคต (CFTC) และการยอมรับสินทรัพย์คริปโตโดยโครงสร้างพื้นฐานทางการเงินดั้งเดิมอย่าง CFTC และตลาดหลักทรัพย์นิวยอร์ก (NYSE) ทุกอย่างบ่งชี้ว่าการกำกับดูแลของสหรัฐกำลังเขียนกฎเกณฑ์ใหม่อย่างเป็นระบบ

ข่าวที่สำคัญที่สุดคือเมื่อวันที่ 17 มีนาคม SEC ได้ออกแนวทางการกำกับดูแลสินทรัพย์คริปโต โดยชี้แจงอย่างชัดเจนว่าสินค้าโภคภัณฑ์ดิจิทัล คอลเลกชันดิจิทัล เครื่องมือดิจิทัล และสเตเบิลคอยน์สำหรับการชำระเงิน (ตามนิยามในร่างกฎหมาย GENIUS) ไม่ถือเป็นหลักทรัพย์ มีเพียงโทเค็นที่แสดงถึงหลักทรัพย์ดั้งเดิมในรูปแบบดิจิทัลเท่านั้นที่จะถูกจัดเป็นหลักทรัพย์ดิจิทัลและเป็นหมวดหมู่เดียวที่ถูกกำกับดูแลอย่างชัดเจน

นี่เป็นสัญญาณว่ายุคของ "การกำกับดูแลผ่านการบังคับใช้กฎหมาย" ที่ Gary Gensler ริเริ่มได้สิ้นสุดลงแล้ว และถูกแทนที่ด้วยกรอบกฎระเบียบที่ชัดเจนและแน่นอน นอกจากนี้ยังหมายความว่าสินทรัพย์ในมือของเรากำลังก้าวจาก "พื้นที่สีเทา" เข้าสู่ระบบการเงินกระแสหลักอย่างรวดเร็ว

1. อัตลักษณ์ที่ชัดเจน: โทเค็นไม่ใช่ "หลักทรัพย์" โดยค่าเริ่มต้นอีกต่อไป

โดยวัตถุวิสัยแล้ว กรอบ "Token Safe Harbor" ที่ SEC ออกมานี้ สอดคล้องเป็นอย่างมากกับท่าทีที่ประธานคนใหม่ Paul Atkins แสดงมาตลอดนับตั้งแต่เข้ารับตำแหน่ง

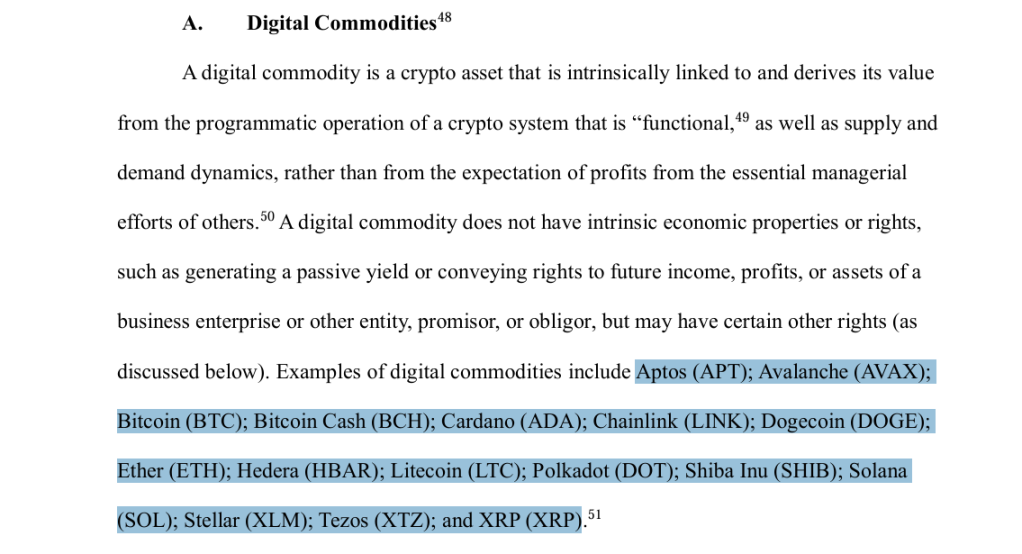

การที่ SEC และ CFTC กำหนดนิยาม Bitcoin, Ethereum, Solana และโทเค็นหลักอื่นๆ อีก 13 ชนิดว่าเป็น "สินค้าโภคภัณฑ์ดิจิทัล" หมายความว่าสินทรัพย์เหล่านี้จะอยู่ภายใต้การกำกับดูแลของ CFTC เป็นหลัก แทนที่จะอยู่ภายใต้กฎหมายหลักทรัพย์ นี่ยังเป็นเครื่องหมายว่าขอบเขตการกำกับดูแลระหว่าง CFTC และ SEC ได้ถูกแบ่งแยกอย่างชัดเจนเป็นครั้งแรก คำถามที่ว่า "โทเค็นคือหลักทรัพย์หรือไม่" ไม่ได้อยู่ในพื้นที่สีเทาอีกต่อไป

ในอนาคต โทเค็นและหลักทรัพย์ดิจิทัลมีแนวโน้มที่จะแยกออกเป็นสองเส้นทางอุตสาหกรรมที่แตกต่างกันโดยสิ้นเชิง โดย SEC จะมุ่งเน้นการกำกับดูแลไปที่ "โทเค็นที่แสดงถึงหลักทรัพย์ดั้งเดิม"

นี่เท่ากับเป็นการปิดพื้นที่สีเทา คำถามที่ว่า "โทเค็นคือหลักทรัพย์หรือไม่" ไม่จำเป็นต้องใช้การทดสอบ Howey ที่คลุมเครือเพื่อตัดสินเป็นกรณีไปอีกต่อไป อำนาจหน้าที่ในการกำกับดูแลได้ถูกแบ่งแยกอย่างชัดเจนเป็นครั้งแรก

นอกจากนี้ SEC ยังได้เสนอประเด็นที่น่าสนใจมาก นั่นคือสัญญาการลงทุนสามารถสิ้นสุดได้ ตราบใดที่ผู้พัฒนาโครงการสามารถปฏิบัติตามพันธกรณีหลักที่ได้ให้คำมั่นสัญญาไว้ โทเค็นก็สามารถหลุดพ้นจากคุณลักษณะของหลักทรัพย์ได้ นี่แสดงให้เห็นว่าในอนาคต ป้ายกำกับ "หลักทรัพย์" จะไม่ใช่สิ่งที่ตายตัวอีกต่อไป แต่สามารถเปลี่ยนแปลงได้ตามขั้นตอนการพัฒนาโครงการ

กล่าวโดยสรุป โครงการอาจเปลี่ยนจากหลักทรัพย์เป็นสินทรัพย์ที่ไม่ใช่หลักทรัพย์ หรืออาจเปลี่ยนจากสินทรัพย์ที่ไม่ใช่หลักทรัพย์เป็นหลักทรัพย์ได้ โดยเคลื่อนไหวอยู่ระหว่างขอบเขตการกำกับดูแลของ SEC และ CFTC ในแต่ละขั้นตอน

หากการกำหนดนิยามอัตลักษณ์คือการยืนยันสถานะทางกฎหมาย การดำเนินการใหม่ของ NYSE และ CFTC ก็เป็นข่าวดีที่ส่งผลโดยตรงต่อสภาพคล่อง

ในด้านหนึ่ง NYSE ได้ยกเลิกขีดจำกัดปริมาณสัญญาออปชั่น ETF ของ BTC/ETH และยกเลิกขีดจำกัดการถือครองที่ 25,000 สัญญา ในอีกด้านหนึ่ง CFTC อนุญาตให้ใช้ BTC/ETH/สเตเบิลคอยน์เป็นหลักประกันได้ โดย BTC/ETH มีมูลค่านับเป็น 80% ของมูลค่าจริง และสเตเบิลคอยน์นับเป็น 98% ของมูลค่าจริง

แม้อัตราการใช้เป็นหลักประกันนี้จะยังไม่เท่ากับของแพลตฟอร์มแลกเปลี่ยนที่ 90%-95% (เช่น BTC บน Binance มีอัตราการใช้เป็นหลักประกันที่ 0.95 และสเตเบิลคอยน์มักเป็น 1:1) แต่นี่ก็เป็นจุดเริ่มต้นที่สำคัญแล้ว สถาบันการเงินดั้งเดิมและผู้เล่นสถาบันสามารถใช้สินทรัพย์คริปโตเป็นหลักประกันสำหรับการเทรดแบบใช้เลเวอเรจและการเทรดแบบพอร์ตโฟลิโอได้ ซึ่งจะช่วยให้สินทรัพย์คริปโตถูกบรรจุเข้าไปในตารางการจัดสรรสินทรัพย์ของพวกเขาได้มากขึ้น

เหตุการณ์ทั้งสองนี้ที่เกิดขึ้นพร้อมกันยังบ่งชี้ว่า Crypto กำลังถูกผนวกเข้ากับระบบความเสี่ยงทางการเงินดั้งเดิมอย่างรวดเร็ว จากสินทรัพย์สำหรับเทรดเพียงอย่างเดียว ไปสู่การมีคุณสมบัติอื่นๆ เช่น การใช้เป็นหลักประกัน

2. การเร่งกำกับดูแลสเตเบิลคอยน์ระดับโลก: ล็อกให้เป็นเครื่องมือชำระเงิน ตัดคุณสมบัติด้านผลตอบแทน

ในขณะที่คุณลักษณะของสินทรัพย์คริปโตมีความชัดเจนมากขึ้น ท่าทีของหน่วยงานกำกับดูแลต่อสเตเบิลคอยน์ก็มีความแม่นยำมากขึ้นเช่นกัน

ในช่วงสองปีที่ผ่านมา เรื่องราวของสเตเบิลคอยน์ได้รับความนิยมมากขึ้นเรื่อยๆ สาเหตุสำคัญประการหนึ่งคือมันไม่ใช่แค่สื่อกลางในการแลกเปลี่ยนอีกต่อไป แต่กลับดูเหมือนอินเตอร์เฟสของดอลลาร์บนบล็อกเชน เครื่องมือสำหรับการชำระเงิน และในบางกรณี เริ่มทำหน้าที่คล้ายบัญชีออมทรัพย์หรือบัญชีรับผลตอบแทน สิ่งนี้ทำให้เกิดความตึงเครียดระหว่างสเตเบิลคอยน์กับระบบธนาคารดั้งเดิมเพิ่มขึ้นอย่างรวดเร็ว

ต้นเดือนนี้ รอยเตอร์รายงานว่าการอภิปรายเกี่ยวกับการแก้ไขร่างกฎหมาย CLARITY Act ของสหรัฐฯ ตกอยู่ในภาวะชะงักงันอีกครั้ง หนึ่งในประเด็นถกเถียงหลักคือควรห้ามไม่ให้ผู้ใช้ได้รับผลตอบตอบแทนเพียงเพราะถือครองสเตเบิลคอยน์หรือไม่ จากเนื้อหาการอภิปรายที่เปิดเผย เนื้อหากฎหมายห้ามจ่ายดอกเบี้ยให้กับผู้บริโภค แต่ในบางเวอร์ชัน ยังอนุญาตให้มีรางวัลหรือสิ่งจูงใจที่เชื่อมโยงกับกิจกรรมเฉพาะ เช่น การชำระเงิน หรือโปรแกรมความภักดีได้

เนื่องจากความแตกต่างนี้ยังคงมีอยู่ ภาคธนาคารจึงกดดันอย่างต่อเนื่อง โดยให้เหตุผลว่าแม้จะเป็น "รางวัล" ไม่ใช่ "ดอกเบี้ย" ก็อาจดึงเงินฝากออกไปได้ในทางปฏิบัติ

ในบริบทนี้ หุ้น Circle ร่วงลงประมาณ 20% ในช่วงหนึ่งของการซื้อขายเมื่อวันที่ 24 มีนาคม ส่วน Coinbase ก็ร่วงเกือบ 10% จากมุมมองนี้ ปฏิกิริยาของตลาดต่อราคาหุ้นของบริษัทที่เกี่ยวข้องกับสเตเบิลคอยน์ในช่วงนี้จึงไม่ใช่เรื่องยากที่จะเข้าใจ

น่าจะเกี่ยวข้องกับกลยุทธ์ของ USDC ด้วย USDC ขยายตัวอย่างรวดเร็วในช่วงที่ผ่านมา กลยุทธ์สำคัญประการหนึ่งคือการแข่งขันเพื่อช่องทางการกระจายสินค้าในแพลตฟอร์มแลกเปลี่ยนและผู้ใช้ผ่านการอุดหนุน การแบ่งปันกำไร และสิ่งจูงใจ ตอนนี้หากเส้นทางที่ให้ผลตอบแทนจากการถือครองแบบไม่เคลื่อนไหวถูกปิด ผลตอบแทนในอนาคตมีแนวโน้มสูงที่จะไม่หายไป แต่จะถูกย้ายไปยังโครงสร้างที่ซับซ้อนมากขึ้น เช่น สิ่งจูงใจจากกิจกรรม DeFi RWA หรือสถานการณ์การเทรด

นี่คือเหตุผลที่ว่า แม้ดูเผินๆ การจำกัดผลตอบแทนจากสเตเบิลคอยน์ดูเหมือนเป็นการเข้มงวดขึ้น แต่จากโครงสร้างตลาดในระดับลึกแล้ว มันอาจกำลังปรับเปลี่ยนทิศทางการกระจายผลตอบแทนในรอบถัดไปด้วย สเตเบิลคอยน์ที่มีความสามารถในการแข่งขันอย่างแท้จริงในอนาคต อาจไม่ใช่สเตเบิลคอยน์ที่ให้ผลตอบแทนสูงที่สุด แต่เป็นสเตเบิลคอยน์ที่มีสภาพคล่องลึกที่สุด เชื่อมต่อได้กว้างที่สุด มีสถานการณ์การใช้งานที่แข็งแกร่งที่สุด และมีประสิทธิภาพการชำระเงินสูงที่สุด

ในแง่นี้ การเปลี่ยนแปลงด้านกฎระเบียบเช่นนี้อาจไม่ใช่ข่าวร้ายสำหรับ USDT โดยธรรมชาติเสมอไป เพราะความสามารถในการแข่งขันหลักของ USDT ในระยะยาว ไม่ได้มาจากการแย่งชิงตลาดด้วยการให้ "ผลตอบแทนคล้ายดอกเบี้ยเงินฝาก" แก่ผู้ใช้ แต่มาจากการสร้างข้อได้เปรียบผ่านสภาพคล่องทั่วโลก เอฟเฟกต์เครือข่ายจากการเป็นผู้บุกเบิก และความสามารถในการครอบคลุมที่กว้างขวาง

ในทางตรงกันข้าม หากรูปแบบ "ได้รับผลตอบแทนจากการถือครองแบบไม่เคลื่อนไหว" ถูกจำกัดมากขึ้นในอนาคต เส้นทางของสเตเบิลคอยน์ที่พึ่งพาการอุดหนุนและสิ่งจูงใจเพื่อขับเคลื่อนการกระจายสินค้ามากขึ้น กลับจะเผชิญกับแรงกดดันในการปรับตัวที่มากขึ้น รอยเตอร์ยังระบุด้วยว่าธนาคารกังวลว่าสเตเบิลคอยน์จะทำให้เงินฝากไหลออก และแม้แต่การวิจัยบางชิ้นคาดการณ์ว่าภายในปี 2028 ระบบธนาคารของสหรัฐฯ อาจสูญเสียเงินฝากหลายแสนล้านดอลลาร์เนื่องจากเหตุนี้ ซึ่งอธิบายได้ว่าทำไมหน่วยงานกำกับดูแลจึงระแวดระวังสเตเบิลคอยน์ที่ให้ผลตอบแทนเป็นอย่างสูง

สรุปแล้ว สิ่งที่สหรัฐฯ ต้องการในตอนนี้ไม่ใช่สเตเบิลคอยน์ที่เป็น "บัญชีดอกเบี้ยสูงบนบล็อกเชน" แต่เป็น "อินเตอร์เฟสของดอลลาร์บนบล็อกเชน" มันสามารถเข้าสู่การชำระเงิน การเคลียร์ริ่ง การไหลเวียนข้ามพรมแดน และโครงสร้างพื้นฐานทางการเงินได้ แต่ไม่ต้องการให้มันกลายเป็นเครื่องมือหนี้สินทดแทนระบบธนาคารดั้งเดิมโดยตรง

3. การทำให้ตลาดทำนายถูกกฎหมาย: ราคาของการเป็น "เครื่องมือหาความจริง"

หากการจัดประเภทโทเค็นและการกำกับดูแลสเตเบิลคอยน์เป็นการแก้ไขปัญหาคุณลักษณะของสินทรัพย์ การเปลี่ยนแปลงของตลาดทำนายก็ดูเหมือนว่าหน่วยงานกำกับดูแลเริ่มนิยามความสัมพันธ์ระหว่าง Crypto กับเหตุการณ์สำคัญที่อ่อนไหวในโลกแห่งความเป็นจริงใหม่

ตลอดหนึ่งปีที่ผ่านมา แพลตฟอร์มตลาดทำนายอย่าง Polymarket มักเป็นที่พูดถึงในช่วงการเลือกตั้งสหรัฐฯ ข้อมูลมหภาค และเหตุการณ์ภูมิรัฐศาสตร์ สิ่งนี้ทำให้ผู้คนตระหนักมากขึ้นเรื่อยๆ ว่าตลาดทำนายไม่ใช่แค่ความบันเทิงบนบล็อกเชนสำหรับ "ทายผล" เท่านั้น แต่อาจเป็นกลไกการรวบรวมข้อมูลที่มีการซื้อขายในตลาดสูง

Michael Selig ประธาน CFTC กล่าวในสุนทรพจน์สาธารณะล่าสุดว่า หวังว่าการรวมตลาดทำนายกับบล็อกเชนจะทำให้มันกลายเป็นพลังต่อต้านข้อมูลเท็จ เรื่องเล่าที่บิดเบือน และการกีดกันทางการเงิน คำพูดนี้ถูกสรุปโดยหลายคนว่าตลาดทำนายสามารถเป็น "เครื่องมือหาความจริง" ได้

อย่างไรก็ตาม ในความเป็นจริง CFTC กำลังเร่งผลักดันให้ตลาดทำนายและสัญญาตามเหตุการณ์เป็นประเด็นสำคัญในการกำกับดูแล เนื่องจากเมื่อตลาดทำนายเริ่มเชื่อมโยงอย่างลึกซึ้งกับเหตุการณ์สำคัญที่อ่อนไหวในโลกแห่งความเป็นจริง เช่น การเมือง กีฬา ความบันเทิง สงคราม นโยบายสาธารณะ มันจะไม่ใช่แค่ตลาดข้อมูลล้วนๆ อีกต่อไป แต่จะสัมผัสกับปัญหาต่างๆ เช่น การจัดการราคา การเทรดโดยใช้ข้อมูลภายใน ขอบเขตของการพนัน และความไม่สอดคล้องของสิ่งจูงใจในโลกแห่งความเป็นจริงอย่างรวดเร็ว

ด้วยเหตุนี้ การดำเนินการในแนวทางนี้ล่าสุดจึงมีลักษณะร่วมกันคือ: ในขณะที่ยอมรับคุณค่าของการรวบรวมข้อมูล ก็เร่งตัดสถานการณ์ที่อาจเกิดปัญหาออกไป

ตัวอย่างเช่น Kalshi ประกาศอย่างเปิดเผยว่าจะห้ามไม่ให้ผู้สมัครทางการเมืองเทรดในตลาดที่เกี่ยวข้องกับการหาเสียงของตนเอง และจะป้องกันไม่ให้นักกีฬา โค้ช กรรมการ และบุคคลที่เกี่ยวข้องในกีฬาระดับอาชีพและมหาวิทยาลัยเข้าร่วมการเทรดที่เกี่ยวข้องกับการแข่งขันของตนเอง ส่วน Polymarket ก็อัปเดตกฎความซื่อสัตย์ของตลาดในเดือนมีนาคม โดยห้ามอย่างชัดเจนไม่ให้ใช้ข้อมูลที่ถูกขโมย ข้อมูลที่ได้มาอย่างผิดกฎหมาย และแหล่งข้อมูลอื่นๆ ที่ไม่เหมาะสมในการเทรด และเสริมความเข้มงวดในการควบคุมการจัดการราคาและการใช้ข้อมูลในทางที่ผิด

โดยวัตถุวิสัยแล้ว ตรรกะเบื้องหลังการดำเนินการเหล่านี้มีความชัดเจนมากขึ้นเรื่อยๆ หากตลาดพนันสำหรับผลการแข่งขัน การเลือกตั้ง หรือนโยบายใดๆ มีขนาดใหญ่พอ ในทางทฤษฎีแล้ว ผู้มีข้อมูลภายใน ฝ่ายที่เกี่ยวข้อง กลุ่มผลประโยชน์ และแม้แต่กลุ่มคนที่มีความได้เปรียบด้านข้อมูล ล้วนมีแรงจูงใจที่แข็งแกร่งขึ้นที่จะมีอิทธิพลต่อผลลัพธ์นั้นๆ หรือใช้ข้อมูลที่ไม่เปิดเผยเพื่อเทรดล่วงหน้า

เหตุผลที่กีฬาและความบันเทิงมีความอ่อนไหวเป็นพิเศษ เพราะเป็นกิจกรรมที่เกิดขึ้นบ่อย เป็นที่นิยมในหมู่คนทั่วไป ถูกขับเคลื่อนด้วยอารมณ์ และผู้เข้าร่วมเหตุการณ์มักมีอิทธิพลโดยตรงต่อผลลัพธ์มากกว่า จึง极易ถูกหน่วยงานกำกับดูแลมองว่าเป็น "การพนันในรูปแบบอื่น" แทนที่จะเป็นตลาดข้อมูลที่จริงจัง

โดยรวมแล้ว การเปลี่ยนแปลงในระดับการกำกับดูแลของสหรัฐฯ ล่าสุด ไม่ใช่การกดดันหรือปล่อยปละละเลยในความหมายง่ายๆ อีกต่อไป แต่เป็นการปรับโครงสร้างกฎเกณฑ์ที่เป็นระบบ มีการแบ่งชั้น และมีโครงสร้างมากขึ้น:

- SEC ไม่ได้มองว่าโทเค็นเป็นหลักทรัพย์โดยค่าเริ่มต้นอีกต่อไป

- CFTC และ SEC เริ่มผลักดันการแบ่งงานและความร่วมมือที่ชัดเจนยิ่งขึ้น

- BTC, ETH และสเตเบิลคอยน์ค่อยๆ ถูกบรรจุเข้าไปในระบบออปชั่น หลักประกัน และการจัดการความเสี่ยง

- สเต